Marché de la fabrication additive en Amérique du Nord, par type de matériau (métal, plastique, alliages et céramique), technologie (stéréolithographie (SLA), modélisation par disposition en fusion (FDM), frittage laser (LS), impression par jet de liant, impression Polyjet, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres), applications (automobile, santé, aérospatiale, biens de consommation, industrie, défense, architecture et autres) Tendances du marché et prévisions jusqu'en 2030.

Analyse et taille du marché de la fabrication additive en Amérique du Nord

Le marché de la fabrication additive concerne la conception, la production et la distribution de fils, de tissus, de vêtements et d'accessoires. La matière première peut être du métal, du plastique, des alliages et de la céramique. Les industries de fabrication additive contribuent de manière significative à l'économie nationale de nombreux pays. La demande croissante de composants légers des secteurs de l'automobile et de l'aérospatiale et les progrès des technologies d'impression 3D en métal ont considérablement accru la demande sur le marché nord-américain de la fabrication additive.

Le rapport sur le marché de la fabrication additive en Amérique du Nord fournit des détails sur la part de marché, les nouveaux développements et l'impact des acteurs du marché national et local, analyse les opportunités en termes de poches de revenus émergentes, de changements dans la réglementation du marché, d'approbations de produits, de décisions stratégiques, de lancements de produits, d'expansions géographiques et d'innovations technologiques sur le marché. Pour comprendre l'analyse et le scénario du marché, contactez-nous pour un briefing d'analyste. Notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif souhaité.

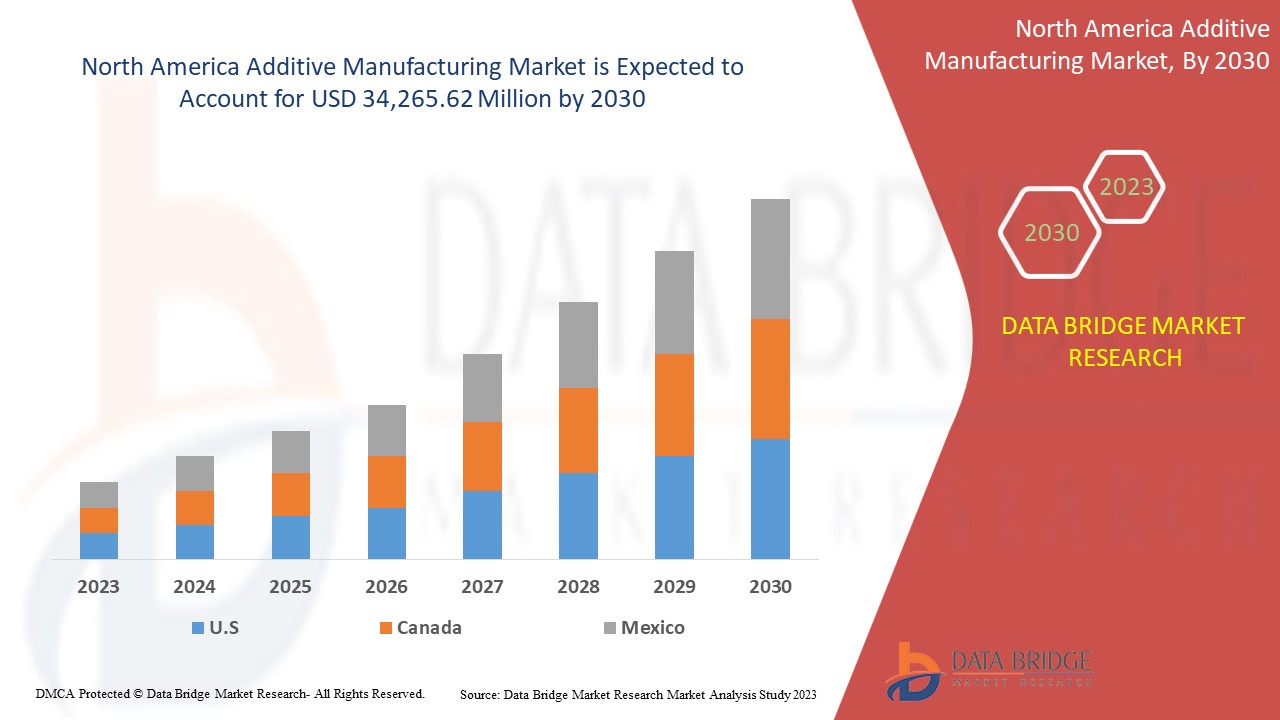

Le marché de la fabrication additive en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision de 2023 à 2030. Data Bridge Market Research analyse que le marché croît avec un TCAC de 20,8 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 34 265,62 millions USD d'ici 2030. Le principal facteur à l'origine de la croissance du marché de la fabrication additive est la demande croissante de composants légers des industries automobile et aérospatiale.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2020 à 2015) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD |

|

Segments couverts |

Par type de matériau (métal, plastique, alliages et céramique), technologie (stéréolithographie (SLA), modélisation par disposition en fil fondu (FDM), frittage laser (LS), impression par jet de liant, impression Polyjet, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres), application (automobile, santé, aérospatiale, biens de consommation, industrie, défense, architecture et autres). |

|

Pays couverts |

États-Unis, Canada et Mexique. |

|

Acteurs du marché couverts |

ANSYS, Inc, Höganäs AB, EOS, ARBURG GmbH + Co KG, Stratasys, Renishaw plc., YAMAZAKI MAZAK CORPORATION, Materialise, Markforged, Titomic Limited., SLM Solutions, Proto Labs, ENVISIONTEC US LLC, Ultimaker BV, American Additive Manufacturing LLC, Optomec, Inc., 3D system Inc. et ExOne. (Une filiale de Desktop Metal, Inc.), entre autres. |

Définition du marché

La fabrication additive (FA) diffère de la méthode de production soustractive, qui consiste à extraire les matériaux inutiles d'un bloc de matériau. L'utilisation de la fabrication additive dans les applications industrielles fait généralement référence à l'impression 3D. La fabrication additive implique l'ajout de matériaux couche par couche pour former un objet tout en se référant à un fichier tridimensionnel à l'aide d'une imprimante 3D et d'un logiciel d'impression 3D. Une technologie de fabrication additive appropriée est sélectionnée parmi l'ensemble des technologies disponibles en fonction de l'application.

Dynamique du marché de la fabrication additive en Amérique du Nord

Conducteurs

- Demande croissante de composants légers de la part des industries automobile et aérospatiale

Le secteur automobile et aérospatial exige de nombreux objectifs techniques et économiques interactifs en matière de performances fonctionnelles, de réduction des délais de livraison, de légèreté, de gestion des coûts et de livraison de composants critiques pour la sécurité. Pour répondre à la demande et compenser la consommation de carburant et la gestion des coûts, il faut améliorer les performances techniques et permettre de fabriquer une structure plus légère qui est directement liée à l'amélioration des performances économiques et techniques et qui aidera l'industrie aérienne à transporter plus de charge utile, ce qui améliorera directement ses revenus. Les technologies de fabrication additive, contrairement à la fabrication traditionnelle conventionnelle, utilisent une fabrication couche par couche à base de poudre ou de fil typique et de matériaux comme le polymère plastique, qui est plus léger

- Avantages offerts par la fabrication additive dans diverses industries utilisatrices finales

Les industries comme l'aérospatiale, certaines des industries qui utilisent le produit de fabrication additive pour leurs performances, et les pièces d'avion sont utilisées par des produits de fabrication additive qui sont légers et peuvent résister à des conditions environnementales difficiles en raison de moins de matériaux requis, et le processus de formation de matériaux couches par couches les industries aérospatiales l'utilisent comme avantage pour la réduction du poids et la réduction des déchets qui sont très importants pour la fabrication de pièces aérospatiales pour les grandes entreprises.

Dans le secteur médical en pleine innovation, l'utilisation de produits fabriqués par fabrication additive présente un grand avantage pour les médecins, les patients et les instituts de recherche. Grâce à la conception de prototypes fonctionnels fournis par les technologies de fabrication additive, il est très avantageux de créer une conception flexible de divers outils de sauvetage nécessaires à des fins chirurgicales et d'étude, d'outils utilisés dans les procédures dentaires, de modèles préopératoires pour les tomodensitogrammes, de guides de scie et de forage personnalisés, de boîtiers et d'instruments spécialisés.

- Personnalisation facile et production en masse grâce à la fabrication additive

La personnalisation par fabrication additive, contrairement à la fabrication traditionnelle, n'ajoute pas de coût supplémentaire pour la personnalisation et ne nécessite aucun moule ou outil spécifique pour la conception. Il suffit d'un prototype de conception 3D et peut être créé par le client lui-même en raison de la personnalisation facile et de la production rapide. La demande est élevée et nous pouvons produire en masse n'importe quelle conception unique sans entraver le coût et le temps lors de l'utilisation des imprimantes 3D. Non seulement elle permet une production personnalisée en masse, mais elle offre également au consommateur une expérience d'achat et de consommation unique qui lui donne le sentiment d'appartenance et de satisfaction du consommateur par rapport à son homologue qui ne propose pas de conception personnalisée. Elle permet également au consommateur d'acheter le design de son choix. Par exemple, NIKE, un fabricant de chaussures, vend ses chaussures sur son site Web avec un design 3D sur lequel le consommateur peut ajouter lui-même son choix de couleur sans trop d'hésitation. Cela ajoutera un avantage à la concurrence sur le marché car, grâce à ce système, il permet au fabricant de connaître son client

- Augmentation de l'industrialisation et progrès de la technologie d'impression 3D en métal

Avec l'essor de l'industrialisation, il existe une demande énorme de produits d'impression 3D en métal dans des secteurs tels que l'aérospatiale, l'automobile, la santé et d'autres industries. Avec la demande de divers domaines pour des pièces dans l'aérospatiale pour leurs moteurs à réaction et d'autres pièces structurelles pour personnaliser les pièces dans l'industrie automobile afin de personnaliser la conception des chaussures et autres gadgets électroniques, il existe une demande pour le développement rigoureux de technologies d'impression 3D qui fonctionneront plus efficacement et pourront produire le produit à un rythme beaucoup plus rapide et avec plus de précision. Ainsi, la demande d'avancées et de commodité des technologies de fabrication additive conduit à une augmentation de la demande de technologies d'impression 3D en métal.

Opportunités

- Progrès dans le secteur de la santé

Dans le domaine médical, chaque patient est unique et la fabrication additive a donc un fort potentiel d'utilisation pour des applications médicales personnalisées et sur mesure. Les implants personnalisés et les guides de scies pour modèles médicaux sont les produits cliniques médicaux les plus couramment utilisés. Dans le domaine dentaire, les produits de fabrication additive sont utilisés dans les attelles, les appareils orthodontiques, les modèles dentaires et les guides de forage. Cependant, les produits de fabrication additive sont également utilisés pour fabriquer des tissus et des organes artificiels, qui peuvent être utilisés à des fins d'étude dans un institut de recherche ou entre les consultations entre le médecin et le patient. Le développement de la numérisation de l'imagerie médicale permet la reconstruction de modèles 3D à partir de l'anatomie des patients. Le flux de travail typique du dispositif médical personnalisé commence par l'imagerie ou la capture de la géométrie de l'anatomie du patient à l'aide de méthodes de numérisation 3D informatisées. Ces données peuvent être utilisées pour imprimer des modèles 3D de l'anatomie d'un patient ou peuvent être utilisées pour créer des dispositifs ou des implants personnalisés.

- Augmenter le financement gouvernemental pour promouvoir la fabrication additive

La fabrication additive a un immense potentiel pour révolutionner le paysage de la fabrication et de la production industrielle grâce aux processus numériques, à la communication et à l'imagerie. La fabrication additive est une activité tendance qui bénéficie d'une forte demande de la part de diverses industries telles que l'aérospatiale, l'automobile, le secteur médical, l'électronique, la mode, etc. Voyant la possibilité potentielle de la contribution de ce secteur à l'économie nationale, les gouvernements de différents pays élaborent une stratégie différente pour soutenir et promouvoir cette industrie.

Contraintes/Défis

- Coûts élevés des équipements, des machines et manque de professionnels qualifiés

Les avantages de la fabrication additive ont ouvert de vastes horizons pour la création de formes et de composants 3D. Mais toutes les entreprises n’ont pas la capacité d’intégrer ce type d’activité à leurs processus commerciaux à moindre coût. Parmi les causes les plus courantes qui entravent l’avenir de la fabrication additive figurent le coût élevé des équipements et le manque de professionnels dans ce secteur.

Le prix moyen d’un équipement de fabrication additive se situe entre 300 000 et 1,5 million de dollars. Le coût des consommables industriels varie entre 100 et 150 dollars par pièce. Cependant, le prix final dépend du matériau choisi, comme le plastique, qui est considéré comme l’option la plus économique parmi tous les autres matériaux disponibles. Le temps nécessaire est également assez élevé, car il faut plus d’une heure pour imprimer un objet de 40 cm.

- Manque d'efficacité du logiciel

La fabrication additive utilisant le procédé de fusion laser sur lit de poudre (PBF) permet de créer des formes complexes et élaborées ainsi que des structures organiques qui étaient auparavant trop coûteuses ou complexes à réaliser à l'aide d'opérations de fabrication traditionnelles. Par exemple, les libertés de conception obtenues par la PBF laser pourraient être exploitées pour des composants légers afin de créer les structures en treillis les plus complexes pour une utilisation plus efficace des matériaux. Mais la PBF laser a ses inconvénients. Elle comprend des pièces à parois minces/à rapport hauteur/largeur élevé qui peuvent se briser pendant la fabrication, des structures de support difficiles à retirer, des effets de superposition sur la rugosité de la surface et différents paramètres de processus tels que les réglages laser pour les surfaces en surface par rapport aux surfaces en surface.

Développement récent

- En février, SLM Solutions a lancé SLM.Quality. Il s'agit d'une solution logicielle d'assurance qualité qui permet aux clients d'effectuer des évaluations de tâches de fabrication, des qualifications de processus et des certifications de pièces plus efficacement. Qu'il s'agisse de production de pièces uniques ou de production en série, les solutions SLM.Quality peuvent assister les clients industriels pendant le processus de qualification, en améliorant la traçabilité et la documentation des données de processus clés. Ce développement aidera l'entreprise à attirer davantage de clients.

- En février, SLM Solutions et Assembrix ont annoncé conjointement l’intégration réussie du logiciel Assembrix VMS avec les machines SLM Solutions du monde entier. Ce nouveau partenariat répondra à la demande croissante des équipementiers pour une fabrication additive distribuée sécurisée et permettra la création d’un écosystème de fabrication additive international fiable.

Portée du marché de la fabrication additive en Amérique du Nord

Le marché de la fabrication additive en Amérique du Nord est classé en fonction du type de matériau, de la technologie et de l'application. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

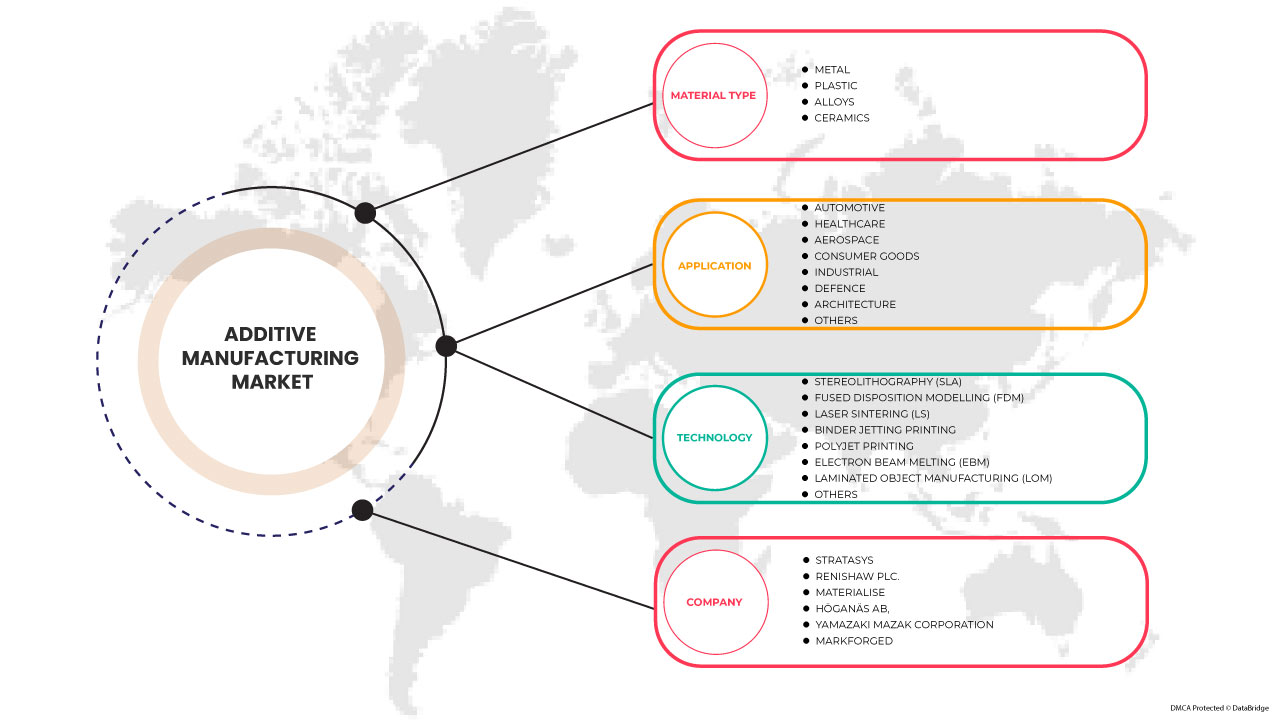

Type de matériau

- Métaux

- Plastiques

- Alliages

- Céramique

Sur la base du type de matériau, le marché nord-américain de la fabrication additive est classé en cinq segments : métaux, plastiques, alliages et céramiques.

Technologies

- Stéréolithographie (SLA)

- Modélisation de la disposition fusionnée (FDM)

- Frittage au laser (LS)

- Impression par jet de liant

- Impression Polyjet

- Fusion par faisceau d'électrons (EBM)

- Fabrication d'objets laminés (LOM)

- Autres

Sur la base de la technologie, le marché de la fabrication additive en Amérique du Nord est classé en huit segments : stéréolithographie (SLA), modélisation par disposition fondue (FDM), frittage laser (LS), impression par jet de liant, impression Polyjet, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres.

Application

- Automobile

- Soins de santé

- Aérospatial

- Biens de consommation

- Industriel

- Défense

- Architecture

- Autres

Sur la base des applications, le marché de la fabrication additive en Amérique du Nord est classé en huit segments : soins de santé, aérospatiale, biens de consommation, industrie, défense, architecture et autres.

Analyse/perspectives régionales du marché de la fabrication additive en Amérique du Nord

Le marché de la fabrication additive en Amérique du Nord est segmenté en fonction du type de matériau, de la technologie et des applications.

Les pays du marché de la fabrication additive en Amérique du Nord sont les États-Unis, le Canada et le Mexique, les États-Unis étant le premier marché de la région.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. L'analyse des points de données en aval et en amont de la chaîne de valeur, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de la fabrication additive en Amérique du Nord

Le paysage concurrentiel du marché de la fabrication additive en Amérique du Nord fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement de produits, les pipelines d'essais de produits, les approbations de produits, les brevets, la largeur et l'étendue du produit, la domination des applications, la courbe de survie technologique. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liées au marché de la fabrication additive en Amérique du Nord.

Français Certains des principaux acteurs opérant sur le marché de la fabrication additive en Amérique du Nord sont SLM Solutions, Proto Labs, Stratasys, Renishaw plc., Materialise, Titomic Limited., Höganäs AB, YAMAZAKI MAZAK CORPORATION, Markforged, Ultimaker BV, Optomec, Inc., ExOne. (Une filiale de Desktop Metal, Inc.), American Additive Manufacturing LLC, ANSYS, Inc., ARBURG GmbH + Co KG, ENVISIONTEC US LLC, EOS et 3D Systems, Inc., entre autres .

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 TYPE COURBE DE LIGNE DE VIE

2.7 MODÉLISATION MULTIVARIÉE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.12 ANALYSE DES PARTS DES FOURNISSEURS DBMR

2.13 SOURCES SECONDAIRES

2.14 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER :

4.1.1 MENACE DE NOUVEAUX ENTRANTS :

4.1.2 MENACE DE SUBSTITUTS :

4.1.3 POUVOIR DE NÉGOCIATION DU CLIENT :

4.1.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS :

4.1.5 CONCURRENCE INTERNE (RIVALITÉ) :

4.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.3 AVANCEMENT TECHNOLOGIQUE DES FABRICANTS

4.4 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5 CADRE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE COMPOSANTS LÉGERS DE LA PART DES INDUSTRIES AUTOMOBILE ET AÉROSPATIALE

6.1.2 AVANTAGES OFFERTS PAR LA FABRICATION ADDITIVE DANS DIVERSES INDUSTRIES UTILISATRICES FINALES

6.1.3 PERSONNALISATION FACILE ET PRODUCTION EN VRAC GRÂCE À LA FABRICATION ADDITIVE

6.1.4 AUGMENTATION DE L'INDUSTRIALISATION ET PROGRESSION DE LA TECHNOLOGIE D'IMPRESSION 3D MÉTALLIQUE

6.2 RESTRICTIONS

6.2.1 COÛTS ÉLEVÉS DES ÉQUIPEMENTS, DES MACHINES ET MANQUE DE PROFESSIONNELS QUALIFIÉS

6.2.2 MANQUE D'EFFICACITÉ DU LOGICIEL

6.3 OPPORTUNITÉS

6.3.1 PROGRESSION DANS LE SECTEUR DE LA SANTÉ

6.3.2 AUGMENTER LE FINANCEMENT GOUVERNEMENTAL POUR PROMOUVOIR LA FABRICATION ADDITIVE

6.4 DÉFIS

6.4.1 QUESTIONS LIÉES À LA DISPONIBILITÉ, AU DÉVELOPPEMENT, À LA VALIDATION ET À LA NORMALISATION DU MATÉRIEL

6.4.2 IDÉES FAUSSES CHEZ LES PETITS ET MOYENS FABRICANTS SUR LE PROCESSUS DE PROTOTYPAGE

7 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU

7.1 APERÇU

7.2 MÉTAL

7.2.1 MÉTAL, PAR TYPE DE MATÉRIAU

7.2.1.1 ACIER

7.2.1.2 ALUMINIUM (ALUMIDE)

7.2.1.3 TITANE

7.2.1.4 ARGENT

7.2.1.5 OR

7.2.1.6 AUTRES

7.3 PLASTIQUE

7.3.1 PLASTIQUE, PAR TYPE DE MATÉRIAU

7.3.1.1 ACRYLONITRILE BUTADIÈNE STYRÈNE

7.3.1.2 ACIDE POLYLACTIQUE (PLA)

7.3.1.3 NYLON

7.3.1.4 PHOTOPOLYMÈRES

7.3.1.5 AUTRES

7.3.2 AUTRES, PAR TYPE DE MATÉRIAU

7.3.2.1 POLYPROPYLÈNE

7.3.2.2 POLYÉTHYLÈNE HAUTE DENSITÉ

7.3.2.3 POLYCARBONATE

7.3.2.4 ALCOOL POLYVINYLIQUE

7.4 ALLIAGES

7.4.1 ALLIAGES, PAR TYPE DE MATÉRIAU

7.4.1.1 ACIERS À OUTILS ET ACIERS MARAGING

7.4.1.2 TITANE ET ALLIAGES COMMERCIALEMENT PUR

7.4.1.3 ALLIAGES D'ALUMINIUM

7.4.1.4 ALLIAGES À BASE DE NICKEL

7.4.1.5 ALLIAGES COBALT-CHROME

7.4.1.6 ALLIAGES À BASE DE CUIVRE

7.5 CÉRAMIQUE

7.5.1 CÉRAMIQUES, PAR TYPE DE MATÉRIAU

7.5.1.1 VERRE

7.5.1.2 SILICE

7.5.1.3 QUARTZ

7.5.1.4 AUTRES

8 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

8.1 APERÇU

8.2 STÉRÉOLITHOGRAPHIE (SLA)

8.3 MODÉLISATION DE DISPOSITION FONDUES (FDM)

8.4 FRITTAGE LASER (LS)

8.4.1 FRITTAGE LASER (LS), PAR TECHNOLOGIE

8.4.1.1 FUSION SÉLECTIVE PAR LASER (SLM)

8.4.1.2 FRITTAGE SÉLECTIF PAR LASER (SLS)

8.4.1.3 FRITTAGE LASER DIRECT DES MÉTAL

8.5 IMPRESSION PAR JET DE LIANT

8.6 IMPRESSION POLYJET

8.7 FUSION PAR FAISCEAU D'ÉLECTRONS (EBM)

8.8 FABRICATION D'OBJETS STRATIFIÉS (LOM)

8.9 AUTRES

9 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR APPLICATION

9.1 APERÇU

9.2 AUTOMOBILE

9.3 SOINS DE SANTÉ

9.4 AÉROSPATIALE

9.5 BIENS DE CONSOMMATION

9.6 INDUSTRIEL

9.7 DÉFENSE

9.8 ARCHITECTURE

9,9 AUTRES

10 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

11 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.2 CERTIFICATION

11.3 RÉALISATION

11.4 LANCEMENT

11.5 FUSION

12 ANALYSE SWOT

13 PROFILS D'ENTREPRISE

13.1 ANSYS, INC

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 MISES À JOUR RÉCENTES

13.2 HÖGANÄS AB

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.2.3 PORTEFEUILLE DE PRODUITS

13.2.4 MISE À JOUR RÉCENTE

13.3 EOS

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.3.3 PORTEFEUILLE DE PRODUITS

13.3.4 MISES À JOUR RÉCENTES

13.4 ARBURG GMBH + CO KG

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.4.3 PORTEFEUILLE DE PRODUITS

13.4.4 MISE À JOUR RÉCENTE

13.5 STRATASYS

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 MISES À JOUR RÉCENTES

13.6 AMERICAN ADDITIVE MANUFACTURING LLC

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 PORTEFEUILLE DE PRODUITS

13.6.3 MISE À JOUR RÉCENTE

13.7 ENVISIONTEC US LLC

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 PORTEFEUILLE DE PRODUITS

13.7.3 MISE À JOUR RÉCENTE

13.8 EXONE. (FILIALE DE DESKTOP METAL, INC.)

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PORTEFEUILLE DE PRODUITS

13.8.4 MISES À JOUR RÉCENTES

13.9 MATÉRIALISER

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PORTEFEUILLE DE PRODUITS

13.9.4 MISES À JOUR RÉCENTES

13.1 MARKFORGED

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 MISES À JOUR RÉCENTES

13.11 OPTOMEC, INC.

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 PORTEFEUILLE DE PRODUITS

13.11.3 MISE À JOUR RÉCENTE

13.12 PROTO LABORATOIRES

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PORTEFEUILLE DE PRODUITS

13.12.4 RAPPORTS ANNUELS ET DÉPÔTS AUPRÈS DE LA SEC - MISES À JOUR RÉCENTES

13.13 Automate programmable RENISHAW.

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PORTEFEUILLE DE PRODUITS

13.13.4 MISES À JOUR RÉCENTES

13.14 SLM SOLUTIONS

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PORTEFEUILLE DE PRODUITS

13.14.4 MISES À JOUR RÉCENTES

13.15 TITOMIC LIMITÉE.

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PORTEFEUILLE DE PRODUITS

13.15.4 MISES À JOUR RÉCENTES

13.16 ULTIMAKER BV

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 PORTEFEUILLE DE PRODUITS

13.16.3 MISE À JOUR RÉCENTE

13.17 SOCIÉTÉ YAMAZAKI MAZAK

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 PORTEFEUILLE DE PRODUITS

13.17.3 MISES À JOUR RÉCENTES

13.18 3D SYSTEM, INC.

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PORTEFEUILLE DE PRODUITS

13.18.4 MISES À JOUR RÉCENTES

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CADRE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES MÉTAL DANS LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ NORD-AMÉRICAIN DES MÉTAL DANS LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DU PLASTIQUE DANS LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DU PLASTIQUE DANS LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 7 AUTRES MARCHÉS DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 8 ALLIAGES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 9 ALLIAGES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DE LA CÉRAMIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ NORD-AMÉRICAIN DE LA CÉRAMIQUE DANS LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2021-2030 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DE LA STÉRÉOLITHOGRAPHIE (SLA) SUR LE MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 14 MODÉLISATION PAR DISPOSITION FUSIONNÉE (FDM) SUR LE MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ DU FRITTAGE LASER (LS) EN AMÉRIQUE DU NORD DANS LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DU FRITTAGE LASER (LS) EN AMÉRIQUE DU NORD DANS LA FABRICATION ADDITIVE, PAR TECHNOLOGIE, 2021-2030 (EN MILLIONS USD)

TABLEAU 17 IMPRESSION PAR JET DE LIANT SUR LE MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 18 IMPRESSION POLYJET SUR LE MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DE LA FUSION PAR FAISCEAU D'ÉLECTRONS (EBM) EN AMÉRIQUE DU NORD DANS LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 20 FABRICATION D'OBJETS STRATIFIÉS (LOM) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 21 AUTRES MARCHÉS DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2021-2030 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DE LA FABRICATION ADDITIVE AUTOMOBILE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES SOINS DE SANTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DE LA FABRICATION ADDITIVE DANS L'AÉROSPATIALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 26 BIENS DE CONSOMMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 27 INDUSTRIE NORD-AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 28 DÉFENSE NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLEAU 29 ARCHITECTURE DU MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2030 (EN MILLIONS USD)

TABLE 30 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 32 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 33 NORTH AMERICA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 34 NORTH AMERICA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 35 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 36 NORTH AMERICA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 37 NORTH AMERICA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 38 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 39 NORTH AMERICA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 40 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 41 U.S. ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 42 U.S. METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 43 U.S. PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 44 U.S. OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 45 U.S. ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 46 U.S. CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 47 U.S. ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 48 U.S. LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 49 U.S. ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 50 CANADA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 51 CANADA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 52 CANADA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 53 CANADA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 54 CANADA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 55 CANADA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 56 CANADA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 57 CANADA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 58 CANADA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 59 MEXICO ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 60 MEXICO METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLEAU 61 MARCHÉ MEXICAIN DU PLASTIQUE DANS LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 62 AUTRES MARCHÉS DE LA FABRICATION ADDITIVE AU MEXIQUE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 63 ALLIAGES MEXICAINS SUR LE MARCHÉ DE LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ MEXICAIN DE LA CÉRAMIQUE DANS LA FABRICATION ADDITIVE, PAR TYPE DE MATÉRIAU, 2021-2030 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ MEXICAIN DE LA FABRICATION ADDITIVE, PAR TECHNOLOGIE, 2021-2030 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ MEXICAIN DU FRITTAGE LASER (LS) DANS LA FABRICATION ADDITIVE, PAR TECHNOLOGIE, 2021-2030 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ MEXICAIN DE LA FABRICATION ADDITIVE, PAR APPLICATION, 2021-2030 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : LA COURBE DE VIE DU TYPE

FIGURE 7 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIABLE

FIGURE 8 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 9 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 10 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 11 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : LA MATRICE DES DÉFIS DU MARCHÉ

FIGURE 12 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 13 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 14 LA DEMANDE CROISSANTE DE COMPOSANTS LÉGERS DE LA PART DES INDUSTRIES AUTOMOBILE ET AÉROSPATIALE DEVRAIT STIMULER LE MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 15 LE SEGMENT DU MÉTAL DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD EN 2022 ET 2029

FIGURE 16 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD

FIGURE 17 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR TYPE DE MATÉRIAU, 2022

FIGURE 18 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2022

FIGURE 19 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2022

FIGURE 20 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : INSTANTANÉ (2022)

FIGURE 21 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR PAYS (2022)

FIGURE 22 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR PAYS (2023 ET 2030)

FIGURE 23 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR PAYS (2022 ET 2030)

FIGURE 24 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PAR TYPE DE MATÉRIAU (2023-2030)

FIGURE 25 MARCHÉ DE LA FABRICATION ADDITIVE EN AMÉRIQUE DU NORD : PART DES ENTREPRISES 2022 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.