North America Analytical Laboratory Services Market

Taille du marché en milliards USD

TCAC :

%

USD

4.44 Billion

USD

12.75 Billion

2025

2033

USD

4.44 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 12.75 Billion | |

| % | |

|

Marché des services de laboratoire d'analyse de l'Amérique du Nord, par type d'essai (essais bioanalytiques, essais de libération de lots, essais de stabilité, essais sur les matières premières, caractérisation physique, validation des méthodes, essais microbiens et surveillance de l'environnement), type de service (laboratoires à base d'hospitaliers, laboratoires à base d'alonium et laboratoires à base de cliniques), type de méthode (essais à base de cellules, essais de virologie, essais de biomarqueur, essais pharmacocinétiques, immunogénicité et sérologie), application (oncologie, neurologie, maladies infectieuses, gastroentérologie, cardiologie et autres applications), technologie (spectroscopie de masse (CL-MS/MS), immunochimie, technologie UPLC, technologie de flux turbulent, etc.), canal utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, organismes de développement et de fabrication de contrats, organismes de recherche contractuels et autres) Tendances et prévisions de l'industrie à 2033

Services de laboratoire d'analyse en Amérique du NordAperçu du marché

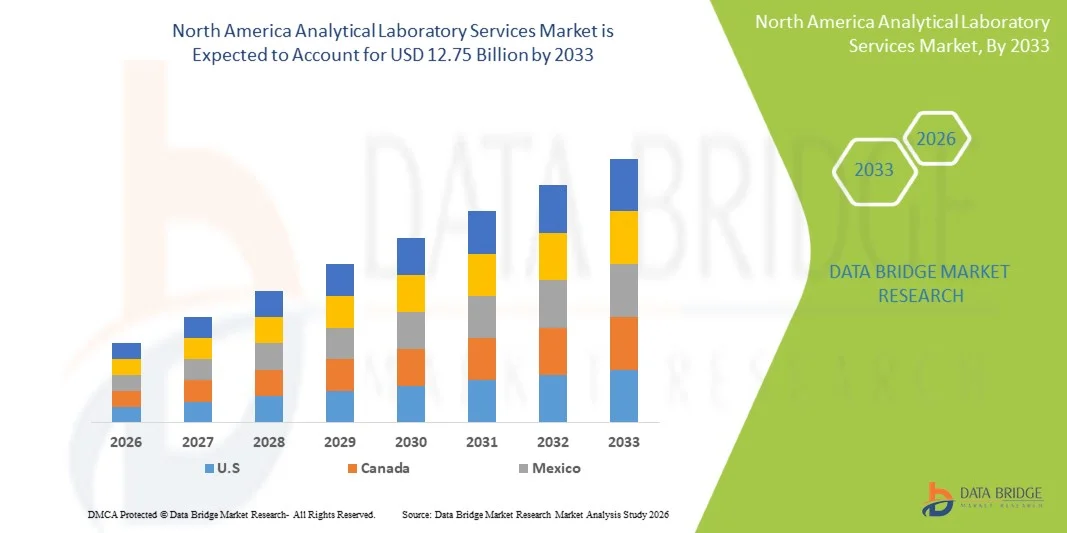

Le marché des services de laboratoire d'analyse en Amérique du Nord a été évalué à4,44 milliards de dollars en 2025et devrait atteindre12,75 milliards de dollars en 2033, croissance à unTCAC de 14,1 % de 2026 à 2033. Le marché connaît une expansion constante due à la demande croissante de services d'essais de haute précision, à la croissance des activités de R-D en matière de produits pharmaceutiques et de biotechnologie et à l'augmentation des exigences réglementaires en matière d'assurance de la qualité dans les secteurs des soins de santé, des aliments et des boissons et de l'environnement.

L'accent de plus en plus mis sur la découverte de médicaments, la médecine personnalisée et le développement de produits biologiques accroît considérablement le besoin de capacités d'analyse avancées dans les organismes de recherche contractuels et les laboratoires indépendants. De plus, des cadres réglementaires rigoureux imposés par des organismes comme la FDA, associés à l'externalisation croissante des services de laboratoire par des sociétés pharmaceutiques et de biotechnologie, accélèrent l'adoption du marché. L'intégration de technologies de pointe comme la chromatographie, la spectrométrie de masse et les plates-formes de laboratoire automatisées améliore encore l'efficacité, la précision et le temps d'exécution des essais analytiques dans toute l'Amérique du Nord.

Principales tendances et perspectives du marché

- Les États-Unis dominent le marché des services de laboratoire d'analyse de l'Amérique du Nord avec la plus grande part de revenus de 79,64 % en 2025, appuyés par un écosystème de R-D pharmaceutique hautement avancé, une forte présence d'OCR et des exigences d'essais élevées réglementées par la FDA dans les pipelines de mise au point de médicaments.

- Le segment des essais bioanalytiques a dirigé le marché avec une part de 34,67 % en 2025, sous l'impulsion d'une forte demande d'essais cliniques, de programmes de développement de médicaments et de présentations réglementaires dans l'ensemble des industries pharmaceutiques et de biotechnologie.

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché, enregistrant un TCAC de 7,2 % de 2026 à 2033, en raison de l'expansion des activités de recherche biopharmaceutique, de l'augmentation de l'externalisation des essais cliniques et de l'augmentation des investissements dans l'infrastructure avancée des tests analytiques dans les secteurs des soins de santé et des sciences de la vie.

- La validation des méthodes est le type d'essai qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,9 %, ce qui reflète l'augmentation des exigences réglementaires visant à assurer l'exactitude, la fiabilité et la reproductibilité des méthodes d'analyse.

- Le segment des Laboratoires Stand-Alone a dominé la catégorie des types de services avec une part de chiffre d'affaires de 58,12 % en 2025, sous l'impulsion d'une infrastructure solide, de capacités d'instrumentation avancées et de capacités d'essais à volume élevé.

- Les tests pharmacocinétiques ont représenté 32,45 % du marché, en raison de son rôle essentiel dans l'évaluation des profils d'absorption, de distribution, de métabolisme et d'excrétion des médicaments.

- Le segment des tests biomarqueurs est la catégorie de type de méthode qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, sous l'effet de l'adoption croissante de la médecine de précision et de thérapies ciblées.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 4,44 milliards de dollars

- Valeur marchande prévue (2033) : 12,75 milliards de dollars

- Prévisions TCAC (2026-2033): 14,1%

- Premier pays en 2025: États-Unis

- Pays en pleine croissance : Canada

Portée etSecteur des services de laboratoire d'analyse en Amérique du Nord

|

Attributs |

Amérique du Nord Services de laboratoire d'analysePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

·Eurofins Scientific SE(Luxembourg) ·SGS S.A.(Suisse) ·Bureau Veritas S.A.(France) ·SYNLAB AG(Allemagne) ·Charles(États-Unis) · IQVIA Holdings Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · PRA Sciences de la santé (États-Unis) · Labcorp. (États-Unis) · Evotec SE (Allemagne) · Groupe Almac (Royaume-Uni) · Medpace Holdings, Inc. (États-Unis) · Envigo (Royaume-Uni) · Groupe Intertek plc (Royaume-Uni) · Recipharm AB (Suède) · WuXi AppTec (Chine) · Pharmaron PLC (Royaume-Uni) · Celerion (États-Unis) · Laboratoires de façade (États-Unis) · Cerba HealthCare (France) |

|

Possibilités de marché |

· Extension des pipelines de développement biosimilaire et biologique · Augmentation de la complexité réglementaire en vertu des lignes directrices de l'EMA · Croissance des essais cliniques décentralisés et virtuels |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services de laboratoire d'analyse en Amérique du Nord

Tendance: Extension des services biopharmaceutiques et d'essais de précision

Les entreprises pharmaceutiques et de biotechnologie comptent de plus en plus sur des services de laboratoire d'analyse avancés pour appuyer le développement biologique, la médecine de précision et l'analyse complexe des essais cliniques. L'intégration de techniques à haute résolution telles que la spectrométrie de masse, la chromatographie et le diagnostic moléculaire permet d'approfondir les connaissances moléculaires et d'améliorer les résultats en matière de conformité réglementaire. Les laboratoires adoptent également des systèmes d'automatisation et de gestion numérique de l'information de laboratoire afin d'améliorer le débit, de réduire les erreurs humaines et d'améliorer le délai d'exécution des essais critiques. Par exemple, l'utilisation croissante de plates-formes avancées de LC-MS/MS par les CRO et les sociétés de biopharmacie des États-Unis pour appuyer la caractérisation des produits biologiques et la bioanalyse clinique reflète cette tendance croissante.

Amérique du Nord Dynamique du marché des services de laboratoire analytique

Principaux moteurs du marché : accroître l'externalisation des services d'analyse

La complexité croissante des pipelines de mise au point de médicaments et le contrôle accru de la réglementation poussent les entreprises pharmaceutiques et de biotechnologie à sous-traiter des services d'analyse à des laboratoires spécialisés. Ce changement permet d'optimiser les coûts, d'accélérer la commercialisation et d'accéder à des instruments hautement spécialisés et à une expertise scientifique. L'expansion de la recherche sur les essais cliniques et les produits biologiques renforce encore la demande de solutions de laboratoire tierces évolutives et conformes dans toute l'Amérique du Nord. Par exemple, l'externalisation croissante des services d'essais de stabilité, de validation des méthodes et de bioanalyse par les sociétés pharmaceutiques américaines pour les entreprises de recherche sous contrat met en évidence ce changement structurel du marché.

Principaux obstacles : coûts opérationnels et coûts d'instrumentation élevés

Les coûts élevés associés à l'acquisition et à l'entretien d'instruments d'analyse de pointe comme les spectromètres de masse à haute résolution, les systèmes de résonance magnétique nucléaire et les plates-formes de chromatographie automatisée constituent une contrainte majeure sur le marché des services de laboratoire d'analyse en Amérique du Nord. De plus, les dépenses courantes liées aux besoins en main-d'oeuvre qualifiée, à la conformité à la réglementation et aux mises à niveau technologiques fréquentes augmentent considérablement les coûts opérationnels globaux, ce qui limite l'accessibilité des petits laboratoires et des établissements de recherche. Par exemple, le déploiement et la maintenance de laboratoires d'analyse entièrement automatisés conformes aux BPL au Canada nécessitent souvent des investissements considérables, ce qui rend difficile l'échelle des opérations pour les fournisseurs de services de taille moyenne.

Opportunité de marché clé: Intégration de l'analyse et de l'automatisation des données pilotées par l'IA

L'intégration de l'intelligence artificielle et de l'analyse avancée des données dans les flux de travail des laboratoires offre une occasion importante d'expansion du marché. Les plateformes alimentées par l'IA peuvent accélérer l'interprétation des données, améliorer l'analyse prédictive dans le développement des médicaments et optimiser l'utilisation des ressources de laboratoire. L'adoption croissante de systèmes de laboratoire en nuage et de technologies numériques jumelées favorise davantage le partage de données en temps réel et améliore la collaboration entre les réseaux de recherche en Amérique du Nord. Par exemple, l'utilisation de systèmes de gestion de l'information de laboratoire utilisant l'IA dans les laboratoires de recherche clinique américains pour automatiser la validation des données et accélérer les rapports réglementaires démontre le rôle croissant des technologies intelligentes dans le secteur.

Amérique du Nord Services de laboratoire d'analyse Portée du marché

Le marché des services de laboratoire d'analyse en Amérique du Nord est segmenté en fonction du type d'essai, du type de service, du type de méthode, de l'application, de la technologie et du canal utilisateur final.

- Par type d ' essai

Sur la base du type d'essai, le marché des services de laboratoire d'analyse de l'Amérique du Nord est segmenté en essais bioanalytiques, essais de libération de lots, essais de stabilité, essais de matières premières, caractérisation physique, validation des méthodes, essais microbiens et surveillance de l'environnement. Le segment des essais bioanalytiques a dominé le marché avec une part de 34,67 % en 2025, sous l'impulsion d'une forte demande d'essais cliniques, de programmes de développement de médicaments et de présentations réglementaires dans l'ensemble des industries pharmaceutiques et de biotechnologie. Ce segment est essentiel pour évaluer la concentration des médicaments, le métabolisme et le comportement pharmacocinétique dans les systèmes biologiques. La complexité croissante des produits biologiques et des biosimilaires renforce encore la demande de techniques analytiques de pointe. Des taux d'externalisation élevés pour les CRO et les laboratoires spécialisés soutiennent également la croissance. La pression réglementaire continue exercée par des organismes comme la FDA renforce le besoin de données bioanalytiques précises et reproductibles. L'expansion des pipelines de médecine personnalisés renforce encore sa domination.

Le segment Validation de la méthode devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de l'augmentation des exigences réglementaires visant à assurer l'exactitude, la fiabilité et la reproductibilité des méthodes d'analyse. Les entreprises pharmaceutiques investissent de plus en plus dans les services de validation pour appuyer l'approbation mondiale des médicaments et le respect des normes de qualité en évolution. La complexité croissante des formulations de médicaments à composants multiples accroît encore la demande de protocoles de validation robustes. La croissance des pipelines de produits biologiques et de thérapie génique contribue également à l'expansion des segments. L'externalisation des services de validation aux laboratoires spécialisés améliore l'efficacité et réduit la charge de travail interne. Les mises à jour continues des cadres réglementaires accélèrent encore l'adoption dans toute l'Amérique du Nord.

- Par type de service

En fonction du type de service, le marché est segmenté en laboratoires hospitaliers, laboratoires autonomes et laboratoires cliniques. Le segment Stand-Alone Laboratories domine le marché avec une part de 58,12 % en 2025, soutenue par une infrastructure solide, des capacités d'instrumentation avancées et une capacité d'essai de grande quantité. Ces laboratoires servent des sociétés pharmaceutiques, des ORC et des établissements universitaires avec des services d'analyse spécialisés. Ils offrent des portefeuilles d'essais plus vastes et des délais d'exécution plus rapides que ceux des hôpitaux. L ' externalisation croissante de tâches analytiques complexes renforce encore leur position. Un investissement important dans l'automatisation et les systèmes de laboratoire numérique améliore l'efficacité et l'évolutivité. Leur indépendance par rapport aux systèmes hospitaliers permet une prestation de services flexible et une conformité réglementaire mondiale.

Le segment des laboratoires hospitaliers devrait connaître la croissance la plus rapide avec un TCAC de 6,5 % de 2026 à 2033, en raison de la demande croissante de services de diagnostic et de recherche intégrés au sein des établissements de santé. L'augmentation de l'activité des essais cliniques en milieu hospitalier stimule les capacités d'analyse internes. L'importance croissante accordée à la recherche translationnelle favorise également l'adoption de technologies de laboratoire de pointe. L'expansion des programmes de médecine de précision dans les hôpitaux accroît encore la demande de tests spécialisés. Les investissements dans la modernisation de l'infrastructure des laboratoires hospitaliers améliorent la qualité et la capacité des services. Une solide collaboration entre les hôpitaux et les compagnies pharmaceutiques accélère la croissance en Amérique du Nord.

- Par type de méthode

Sur la base du type de méthode, le marché est segmenté en tests cellulaires, tests virologiques, tests biomarqueurs, tests pharmacocinétiques, immunogénicité et sérologie. Le segment des essais pharmacocinétiques a dominé le marché avec une part de 32,45 % en 2025, en raison de son rôle crucial dans l'évaluation des profils d'absorption, de distribution, de métabolisme et d'excrétion des médicaments. Il est largement utilisé dans les essais cliniques et les présentations réglementaires pour assurer l'innocuité et l'efficacité des médicaments. Le développement croissant de produits biologiques complexes stimule encore la demande d'analyses pharmacocinétiques avancées. La forte dépendance à l'égard de l'externalisation des laboratoires spécialisés du CRO renforce la pénétration du marché. L'expansion continue des pipelines d'oncologie et de maladies infectieuses contribue également à la croissance. L'accent mis par la réglementation sur le profilage global du PK renforce sa position dominante.

Le segment des tests de biomarqueurs devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % de 2026 à 2033, en raison de l'adoption croissante de médicaments de précision et de thérapies ciblées. Les diagnostics à base de biomarqueurs sont de plus en plus utilisés pour la stratification des patients et la surveillance du traitement. La croissance de la recherche en oncologie et en immunologie accélère considérablement la demande. Les progrès des technologies de dépistage à haut débit améliorent l'efficacité des essais. Les entreprises pharmaceutiques intègrent de plus en plus l'analyse des biomarqueurs dans les pipelines de développement clinique. L'expansion des diagnostics complémentaires favorise une adoption rapide en Amérique du Nord.

- Par demande

Sur la base de l'application, le marché est segmenté en oncologie, neurologie, maladies infectieuses, gastroentérologie, cardiologie et autres applications. Le segment de l'oncologie a dominé le marché avec une part de 38,76 % en 2025, en raison de l'augmentation du fardeau mondial du cancer et de la forte gamme de médicaments en oncologie. Les services de laboratoire d'analyse sont largement utilisés pour le profilage des tumeurs, l'identification des biomarqueurs et la surveillance des essais cliniques. L'adoption croissante de thérapies personnalisées pour le cancer stimule encore la demande. Les entreprises pharmaceutiques investissent beaucoup dans la R-D en oncologie, ce qui renforce la domination du marché. Les techniques avancées de diagnostic moléculaire améliorent la précision de la recherche sur le cancer. L'accent mis par la réglementation sur l'oncologie de précision favorise davantage la croissance des segments.

Le segment de la neurologie devrait connaître la croissance la plus rapide à un TCAC de 7,1 % de 2026 à 2033, en raison de la prévalence croissante de troubles neurologiques comme la maladie d'Alzheimer et de Parkinson. L'augmentation de l'activité de recherche sur les voies des maladies neurodégénératives accélère la demande de services d'analyse. La croissance des pipelines de mise au point de médicaments du SNC appuie davantage l'expansion. Les progrès de la découverte de biomarqueurs améliorent les capacités diagnostiques. Une collaboration accrue entre les instituts de recherche et les entreprises pharmaceutiques stimule l'innovation. L'expansion des essais cliniques en neurothérapeutique stimule une forte croissance en Amérique du Nord.

- Par technologie

Sur la base de la technologie, le marché est segmenté en spectroscopie de masse (LC-MS/MS), immunochimie, technologie UPLC, technologie de flux turbulent, etc. Le segment de la spectroscopie de masse (CL-MS/MS) a dominé le marché avec une part de 41,92 % en 2025, grâce à sa grande sensibilité, sa précision et sa capacité à analyser des échantillons biologiques complexes. Il est largement utilisé dans les études de bioanalyse, de pharmacocinétique et de métabolisme des médicaments. La demande croissante de produits biologiques et de biosimilaires renforce encore l'adoption. Les progrès technologiques continus améliorent les limites de détection et le débit. Une grande compatibilité avec les exigences réglementaires améliore son utilisation dans les études cliniques. Une forte demande de sous-traitance de la part des sociétés pharmaceutiques appuie encore davantage la domination.

Le segment de la technologie UPLC devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de la demande de techniques de séparation chromatographique plus rapides et plus efficaces. UPLC offre une résolution supérieure et un temps d'analyse réduit par rapport aux systèmes HPLC traditionnels. Le besoin croissant de dépistage à haut débit dans le développement des médicaments stimule l'adoption. L'intégration avec les systèmes de laboratoire automatisés améliore encore l'efficacité. L'expansion des applications de contrôle de la qualité et d'essais de stabilité stimule la croissance. L'accent croissant mis sur l'optimisation des coûts et du temps dans les laboratoires favorise l'adoption rapide dans toute l'Amérique du Nord.

- Par le canal utilisateur final

Sur la base du canal de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biopharmaceutiques, en organisations de développement et de fabrication de contrats, en organismes de recherche sous contrat et autres. Le segment des sociétés pharmaceutiques et biopharmaceutiques a dominé le marché avec une part de 46,83 % en 2025, en raison d'un investissement important dans la découverte de médicaments, les essais cliniques et les exigences réglementaires en matière de tests. Ces entreprises comptent beaucoup sur les laboratoires d'analyse pour assurer l'innocuité, l'efficacité et la conformité des médicaments. Le développement de produits biologiques et de thérapies personnalisées augmente encore la demande. De solides pipelines de R-D renforcent le besoin de capacités d'essai avancées. L'expansion des essais cliniques mondiaux contribue également à la domination du segment. L'innovation continue dans le développement des médicaments renforce le leadership à long terme du marché.

Le segment des organismes de recherche contractuels (ORC) devrait connaître la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, en raison de l'externalisation croissante des services de développement clinique et de tests analytiques. Les CRO offrent aux entreprises pharmaceutiques une expertise en matière de rentabilité, d'évolutivité et de réglementation. La complexité croissante des essais cliniques accroît encore la dépendance à l'égard des fournisseurs de services spécialisés. L'expansion des produits biologiques et des pipelines de médicaments spécialisés stimule la demande de capacités d'OCR. Les progrès technologiques améliorent la précision des données et les délais d'exécution. La mondialisation croissante de la recherche clinique accélère encore l'adoption des CRO en Amérique du Nord.

Amérique du Nord Analyse régionale du marché des services de laboratoire analytiques

Les États-Unis dominent le marché des services de laboratoire d'analyse de l'Amérique du Nord avec la plus grande part de revenus de 79,64 % en 2025, appuyés par un écosystème de R-D pharmaceutique hautement avancé, une forte présence d'OCR et des exigences d'essais élevées réglementées par la FDA dans les pipelines de mise au point de médicaments. Le pays bénéficie également d'exigences réglementaires strictes de la FDA, d'un investissement élevé en R-D dans la découverte de médicaments et les essais cliniques, et de l'adoption rapide de technologies analytiques de pointe telles que la LC-MS/MS, l'UPLC et le diagnostic moléculaire. La demande croissante de produits biologiques, de médecine de précision et d'activités de recherche clinique à grande échelle continue de renforcer la position de leadership des États-Unis sur le marché des services de laboratoire d'analyse en Amérique du Nord.

Aperçu du marché des services de laboratoire d'analyse aux États-Unis

Le marché américain des services de laboratoire d'analyse connaît une forte croissance en raison de l'augmentation des investissements dans la R-D pharmaceutique, de l'expansion de l'activité des essais cliniques et de l'augmentation de la demande de services de bioanalyse de pointe. L'écosystème biotechnologique et des sciences de la vie, ainsi que la forte présence d'ORC et de laboratoires indépendants, stimulent la demande dans les domaines de la mise au point de médicaments, des essais réglementaires et du contrôle de la qualité. De plus, les exigences strictes de conformité de la FDA et l'adoption rapide de technologies de pointe comme les LC-MS/MS, l'UPLC et les diagnostics moléculaires accélèrent l'adoption des tests analytiques dans les secteurs des soins de santé et des produits pharmaceutiques.

Aperçu du marché des services de laboratoire analytiques du Canada

Le marché canadien des services de laboratoire d'analyse connaît une croissance constante en raison de l'augmentation des investissements dans la recherche biopharmaceutique, de l'expansion de l'externalisation des essais cliniques et de la demande croissante de services avancés de diagnostic et d'analyse. Le solide écosystème de collaboration université-industrie du pays, ainsi que la présence croissante d'organismes de recherche à contrat spécialisés, appuient l'expansion du marché dans les applications de développement de médicaments et de recherche en santé. De plus, l'adoption croissante de technologies de haute précision comme la spectrométrie de masse et la chromatographie, combinée à des normes réglementaires strictes de Santé Canada, stimule la demande de services de laboratoire de haute qualité et conformes dans les secteurs des essais pharmaceutiques et environnementaux.

Mexique Services de laboratoire analytiques Aperçu du marché

Le marché des services de laboratoire d'analyse du Mexique ne cesse de croître en raison de l'augmentation des activités de fabrication de produits pharmaceutiques, de la participation accrue à la recherche clinique et de l'augmentation de la demande de solutions de laboratoire rentables. Le pays bénéficie des tendances croissantes de l ' externalisation à mesure que les sociétés pharmaceutiques mondiales déplacent les flux de travail analytiques vers des régions à moindre coût. En outre, l'amélioration de l'infrastructure des soins de santé, l'harmonisation de la réglementation avec les normes internationales et l'adoption progressive de technologies analytiques de pointe favorisent l'expansion du marché. En outre, les investissements croissants dans les biotechnologies et l'expansion des services de laboratoire contractuels placent le Mexique comme un nouveau centre de services d'analyse en Amérique latine.

Part du marché des services de laboratoire d'analyse en Amérique du Nord

L'industrie des services de laboratoire d'analyse en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Eurofins Scientific SE (Luxembourg)

- SGS S.A. (Suisse)

- Bureau Veritas S.A. (France)

- SYNLAB AG (Allemagne)

- Charles (États-Unis)

- IQVIA Holdings Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- PRA Sciences de la santé (États-Unis)

- (États-Unis)

- Evotec SE (Allemagne)

- Groupe Almac (Royaume-Uni)

- Medpace Holdings, Inc. (États-Unis)

- Envigo (Royaume-Uni)

- Groupe Intertek plc (Royaume-Uni)

- Recipharm AB (Suède)

- WuXi AppTec (Chine)

- Pharmaron PLC (Royaume-Uni)

- Celerion (États-Unis)

- Laboratoires de façade (États-Unis)

- Cerba HealthCare (France)

Les derniers développements en Amérique du Nord

- En octobre 2025, Thermo Fisher Scientific a annoncé l'acquisition de Clario pour un montant pouvant atteindre 9,4 milliards de dollars, renforçant considérablement ses capacités de recherche clinique, d'analyse de données et de services de laboratoire intégrés dans toute l'Amérique du Nord. L'acquisition améliore le soutien de bout en bout aux essais cliniques pharmaceutiques en combinant des solutions avancées de gestion des données avec des services d'essais en laboratoire. Il élargit également la présence de Thermo Fisher dans les écosystèmes d'essais cliniques décentralisés et hybrides, où l'analyse intégrée et les flux de travail en laboratoire sont de plus en plus critiques. Cette évolution reflète la consolidation croissante de l'espace des services de laboratoire analytique et la demande croissante de plates-formes d'essai uniformisées

- En août 2024, Quest Diagnostics a terminé l'acquisition de LifeLabs, l'un des plus grands réseaux de laboratoires de diagnostic au Canada, élargissant son empreinte analytique et clinique en Amérique du Nord. L'acquisition améliore l'accès à des services de diagnostic à volume élevé, y compris des tests spécialisés dans les maladies infectieuses, l'oncologie et les maladies chroniques. Il renforce l'infrastructure transfrontalière des laboratoires Quest et améliore l'intégration des services entre les États-Unis et le Canada. L'accord soutient également la demande croissante de services de laboratoire clinique externalisés et avancés

- En août 2024, Labcorp a terminé l'acquisition de certains actifs Invitae, élargissant ses capacités en matière de services de dépistage génétique, oncologique et des maladies rares en Amérique du Nord. L'acquisition renforce la position de Labcorp dans les services de laboratoire analytique haute complexité et les applications de médecine de précision. Il renforce le soutien aux entreprises pharmaceutiques et de biotechnologie qui effectuent des essais cliniques axés sur les biomarqueurs. L'intégration améliore l'accès aux plateformes avancées de tests génomiques et moléculaires

- En mars 2024, Labcorp a élargi son réseau de diagnostics cliniques par l'acquisition de certains laboratoires BioReference Health aux États-Unis. L'acquisition renforce la capacité de dépistage de la santé génésique, de la santé des femmes et des services généraux de diagnostic clinique. Il renforce l'infrastructure de laboratoire nationale de Labcorp et améliore l'efficacité opérationnelle pour les tests à haut débit. Le mouvement soutient la demande croissante de services d'analyse externalisés auprès des fournisseurs de soins de santé et des entreprises des sciences de la vie

- En avril 2023, Quest Diagnostics a terminé l'acquisition de services de laboratoire auprès de New York-Presbyterian, élargissant ainsi son réseau de tests analytiques hospitaliers aux États-Unis. L'acquisition améliore l'accès à des diagnostics cliniques avancés et renforce les services de laboratoire intégrés dans les systèmes hospitaliers. Il augmente la capacité de test de Quest et améliore le délai d'exécution des services de diagnostic à haute complexité. L'accord soutient la demande croissante de solutions de laboratoire d'analyse intégrées à l'hôpital

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.7 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.9 GRILLE DE COUVERTURE DU TYPE DE MARCHÉ DU FABRICANT

2.1 MODÉLISATION MULTIVARIÉE

2.11 TYPE DE TEST COURBE DE LIGNE DE VIE

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 SCÉNARIO RÉGLEMENTAIRE SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 DÉPENSES CROISSANTES EN MÉDICAMENTS ET DISPOSITIFS MÉDICAUX

5.1.2 INITIATIVES GOUVERNEMENTALES VISANT À RENFORCER LES CAPACITÉS DE TESTS ANALYTIQUES

5.1.3 AUGMENTATION DU NOMBRE D'APPROBATIONS DE MÉDICAMENTS ET D'ESSAIS CLINIQUES

5.1.4 DEMANDE CROISSANTE DE SERVICES DE TESTS ANALYTIQUES SPÉCIALISÉS

5.1.5 AUGMENTATION DES INVESTISSEMENTS DANS LES TESTS ANALYTIQUES PAR LES ACTEURS DU MARCHÉ

5.2 RESTRICTIONS

5.2.1 LIMITATION DE L'ANALYSE DE NOUVEAUX PRODUITS COMPLEXES

5.2.2 COÛT DES TESTS DE LABORATOIRE POUR LE DÉVELOPPEMENT DE MÉDICAMENTS

5.2.3 ENTRETIEN ET MISE À JOUR DES ÉQUIPEMENTS

5.2.4 ENVIRONNEMENT À COÛT ÉLEVÉ D'UN LABORATOIRE D'ANALYSE AVANCÉ

5.3 OPPORTUNITÉS

5.3.1 ACCROÎTRE LA COLLABORATION ENTRE LES ACTEURS DU MARCHÉ

5.3.2 ACCROÎTRE LES FACILITÉS D'EXTERNALISATION

5.3.3 TENDANCE CROISSANTE DE L'INTELLIGENCE ARTIFICIELLE DANS LES SERVICES DE TEST

5.4 DÉFIS

5.4.1 MAINTIEN DE LA NORME RÉGLEMENTAIRE POUR LES TESTS

5.4.2 DÉVELOPPEMENT ET MAINTIEN DE L'EXPERTISE

6 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE MÉTHODE

6.1 APERÇU

6.2 DOSAGES CELLULAIRES

6.3 DOSAGES BASÉS SUR DES CELLULES VIRALES

6.4 DOSAGES BASÉS SUR DES CELLULES BACTÉRIENNES

6.5 TESTS DE VIROLOGIE

6.6 TEST DE VIROLOGIE IN VITRO

6.7 TEST DE VIROLOGIE IN VIVO

6.8 DOSAGES PCR VIRAUX SPÉCIFIQUES À L'ESPÈCE

6.9 SÉROLOGIE

6.1 IMMUNOGÉNICITÉ

6.11 TEST DE BIOMARQUEURS

6.12 TESTS PHARMACOCINÉTIQUES

7 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE TEST

7.1 APERÇU

7.2 TESTS BIOANALYTIQUES

7.2.1 TEST PHARMACOCINÉTIQUE

7.2.2 TEST PHARMACODYNAMIQUE

7.2.3 TEST DE BIOÉQUIVALENCE

7.2.4 TEST DE BIODISPONIBILITÉ

7.2.5 AUTRE TEST

7.3 TEST DE LIBÉRATION DES LOTS

7.4 TESTS DE STABILITÉ

7.5 TEST DES MATIÈRES PREMIÈRES

7.6 CARACTÉRISATION PHYSIQUE

7.7 VALIDATION DE LA MÉTHODE

7.8 TESTS MICROBIENS

7.9 SURVEILLANCE ENVIRONNEMENTALE

8 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

8.1 APERÇU

8.2 SPECTROSCOPIE DE MASSE (LC-MS/MS)

8.3 IMMUNOCHIMIE

8.4 TECHNOLOGIE UPLC

8.5 TECHNOLOGIE D'ÉCOULEMENT TURBULENT

8.6 AUTRES

9 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE SERVICE

9.1 APERÇU

9.2 LABORATOIRES HOSPITALIERS

9.3 LABORATOIRES AUTONOMES

9.4 LABORATOIRES EN CLINIQUE

10 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR APPLICATION

10.1 APERÇU

10.2 ONCOLOGIE

10.3 MALADIES INFECTIEUSES

10.4 NEUROLOGIE

10.5 CARDIOLOGIE

10.6 GASTROENTÉROLOGIE

10.7 AUTRES APPLICATIONS

11 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 SOCIÉTÉS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES

11.3 ORGANISMES DE DÉVELOPPEMENT ET DE FABRICATION DE CONTRATS

11.4 ORGANISMES DE RECHERCHE CONTRACTUELS

11,5 AUTRES

12 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 EUROFINS SCIENTIFIQUE

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE SERVICES

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 LABORATOIRES CHARLES RIVER

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 SGS SA

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 COVANCE (UNE FILIALE DE LABORATORY CORPORATION OF AMERICA HOLDINGS)

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE SERVICES

15.4.5 ÉVOLUTION RÉCENTE

15.5 WUXI APPTEC

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 SANTÉ SYNEOS

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE SOLUTIONS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 ASSOCIÉS DE RECHERCHE PHARMACEUTIQUE INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE SERVICES

15.7.3 ÉVOLUTIONS RÉCENTES

15.8 AGENZIA ITALIANA DEL FARMACO - AIFA

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE SERVICES

15.8.3 ÉVOLUTION RÉCENTE

15,9 ALS LIMITÉE

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 LABORATOIRES BIOAGILYTIX

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE SERVICES

15.10.3 ÉVOLUTIONS RÉCENTES

15.11 ORGANISATION CENTRALE DE CONTRÔLE DES STANDARDS DES MÉDICAMENTS

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE SERVICES

15.11.3 ÉVOLUTION RÉCENTE

15.12 AGENCE EUROPÉENNE DES MÉDICAMENTS

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE SERVICES

15.12.3 ÉVOLUTIONS RÉCENTES

15.13 EVOTEC SE

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 INSTITUT FÉDÉRAL DES MÉDICAMENTS ET DES DISPOSITIFS MÉDICAUX (BFARM)

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE SERVICES

15.14.3 ÉVOLUTION RÉCENTE

15.15 SERVICE DE LA SÉCURITÉ ALIMENTAIRE ET DE L'ADMINISTRATION DES MÉDICAMENTS

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE SERVICES

15.15.3 ÉVOLUTIONS RÉCENTES

15.16 LABORATOIRES DE FAÇADE

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE SERVICES ET DE SOLUTIONS

15.16.4 ÉVOLUTIONS RÉCENTES

15.17 ICON PLC

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTIONS RÉCENTES

15.18 INTERTEK GROUP PLC

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE INDUSTRIE ET SERVICES

15.18.4 ÉVOLUTIONS RÉCENTES

15.19 MEDPACE

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 ÉVOLUTIONS RÉCENTES

15.2 ADMINISTRATION NATIONALE DES PRODUITS MÉDICAUX

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 PORTEFEUILLE DE SERVICES

15.20.3 ÉVOLUTION RÉCENTE

15.21 PACE ANALYTICAL SERVICES, LLC

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 PORTEFEUILLE DE SERVICES

15.21.3 ÉVOLUTIONS RÉCENTES

15.22 AGENCE DES PRODUITS PHARMACEUTIQUES ET DES DISPOSITIFS MÉDICAUX

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 ÉVOLUTION RÉCENTE

15.23 PPD INC. (UNE FILIALE DE THERMO FISHER SCIENTIFIC INC.)

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PORTEFEUILLE DE SOLUTIONS

15.23.4 ÉVOLUTIONS RÉCENTES

15.24 Q2 SOLUTIONS (UNE FILIALE D'IQVIA)

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE SOLUTIONS

15.24.3 ÉVOLUTIONS RÉCENTES

15,25 SHANGHAI MEDICILON INC.

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 PORTEFEUILLE DE SERVICES

15.25.3 ÉVOLUTIONS RÉCENTES

15.26 AGENCE ESPAGNOLE DES MÉDICAMENTS ET DES PRODUITS DE SANTÉ

15.26.1 INSTANTANÉ DE L'ENTREPRISE

15.26.2 PORTEFEUILLE DE SERVICES

15.26.3 ÉVOLUTION RÉCENTE

15.27 SOLVIAS AG

15.27.1 INSTANTANÉ DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE SERVICES

15.27.3 ÉVOLUTIONS RÉCENTES

15.28 TOXIKON

15.28.1 INSTANTANÉ DE L'ENTREPRISE

15.28.2 PORTEFEUILLE DE SERVICES

15.28.3 ÉVOLUTIONS RÉCENTES

15.29 VXP PHARMA, INC.

15.29.1 INSTANTANÉ DE L'ENTREPRISE

15.29.2 PORTEFEUILLE DE SERVICES

15.29.3 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES TESTS CELLULAIRES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES TESTS CELLULAIRES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES TESTS DE VIROLOGIE EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DES TESTS DE VIROLOGIE EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES SERVICES DE SÉROLOGIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DE L'IMMUNOGÉNICITÉ DANS LES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DES TESTS DE BIOMARQUEURS EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES TESTS PHARMACOCINÉTIQUES EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE BIOANALYTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DES TESTS BIOANALYTIQUES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 LIBÉRATION DE LOTS SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ DES TESTS DE STABILITÉ EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ DES TESTS DE MATIÈRES PREMIÈRES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 CARACTÉRISATION PHYSIQUE DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DE LA VALIDATION DES MÉTHODES EN AMÉRIQUE DU NORD SUR LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES TESTS MICROBIENS EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES SERVICES DE SURVEILLANCE ENVIRONNEMENTALE EN LABORATOIRES D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES SERVICES DE SPECTROMÉTRIE DE MASSE (LC-MS/MS) EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DES SERVICES D'IMMUNOCHIMIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 TECHNOLOGIE UPLC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES SERVICES DE TECHNOLOGIE D'ÉCOULEMENT TURBULENT EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 AUTRES MARCHÉS DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE SERVICE, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 LABORATOIRES HOSPITALIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRES D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 LABORATOIRES AUTONOMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRES D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 LABORATOIRES CLINIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRES D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DES SERVICES D'ONCOLOGIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 MALADIES INFECTIEUSES SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DES SERVICES DE NEUROLOGIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DES SERVICES DE CARDIOLOGIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DES SERVICES DE GASTRO-ENTÉROLOGIE EN LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 AUTRES APPLICATIONS DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 SOCIÉTÉS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 ORGANISATIONS DE DÉVELOPPEMENT ET DE FABRICATION DE CONTRATS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 40 ORGANISMES DE RECHERCHE CONTRACTUELLE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 41 AUTRES MARCHÉS DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES TESTS BIOANALYTIQUES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE SERVICE, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES TESTS CELLULAIRES EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES TESTS DE VIROLOGIE EN AMÉRIQUE DU NORD DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DES TESTS BIOANALYTIQUES DANS LES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TYPE DE SERVICE, 2020-2029 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 56 ANALYSE CELLULAIRE AUX ÉTATS-UNIS SUR LE MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ DES TESTS DE VIROLOGIE DANS LES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ CANADIEN DES TESTS BIOANALYTIQUES DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE SERVICE, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ DES ESSAIS CELLULAIRES DANS LES SERVICES DE LABORATOIRE D'ANALYSE AU CANADA, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ DES TESTS DE VIROLOGIE AU CANADA DANS LES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ CANADIEN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES TESTS BIOANALYTIQUES DANS LES SERVICES DE LABORATOIRE D'ANALYSE AU MEXIQUE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE SERVICE, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES TESTS CELLULAIRES DANS LES SERVICES DE LABORATOIRE D'ANALYSE AU MEXIQUE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES TESTS DE VIROLOGIE DANS LES SERVICES DE LABORATOIRE D'ANALYSE AU MEXIQUE, PAR TYPE DE MÉTHODE, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ MEXICAIN DES SERVICES DE LABORATOIRE D'ANALYSE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 9 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES TYPES DE MARCHÉ

FIGURE 10 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 11 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 L'AUGMENTATION DES DÉPENSES EN MÉDICAMENTS FAVORISE LA CROISSANCE DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 13 LE SEGMENT DES TESTS DE LABORATOIRE D'ANALYSE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD EN 2022 ET 2029

FIGURE 14 APERÇU DES DIFFÉRENTES LIGNES DIRECTRICES À TRAVERS LE MONDE

FIGURE 15 EXIGENCES CGMP POUR LE LABORATOIRE D'ANALYSE COMPREND

FIGURE 16 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD

FIGURE 17 AUGMENTATION DES PRESCRIPTIONS DE MÉDICAMENTS

FIGURE 18 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE MÉTHODE, 2021

FIGURE 19 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE MÉTHODE, 2021-2029 (EN MILLIONS USD)

FIGURE 20 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE MÉTHODE, TCAC (2021-2029)

FIGURE 21 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE MÉTHODE, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TYPE DE TEST, 2021

FIGURE 23 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE TEST 2021-2029 (EN MILLIONS USD)

FIGURE 24 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE TEST, TCAC (2021-2029)

FIGURE 25 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE TEST, COURBE DE VIE

FIGURE 26 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2021

FIGURE 27 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2021-2029 (EN MILLIONS USD)

FIGURE 28 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, TCAC (2021-2029)

FIGURE 29 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, COURBE DE VIE

FIGURE 30 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE SERVICE, 2021 (EN MILLIONS USD)

FIGURE 31 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE SERVICE, 2021-2029 (EN MILLIONS USD)

FIGURE 32 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE SERVICE, TCAC (2021-2029)

FIGURE 33 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE SERVICE, COURBE DE VIE

FIGURE 34 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2021 (EN MILLIONS USD)

FIGURE 35 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2021-2029 (EN MILLIONS USD)

FIGURE 36 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2021-2029)

FIGURE 37 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2021

FIGURE 39 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2021-2029 (EN MILLIONS USD)

FIGURE 40 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2021-2029)

FIGURE 41 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 42 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : APERÇU (2021)

FIGURE 43 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR PAYS (2021)

FIGURE 44 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR PAYS (2022 ET 2029)

FIGURE 45 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR PAYS (2021 ET 2029)

FIGURE 46 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PAR TYPE DE TEST (2022-2029)

FIGURE 47 MARCHÉ DES SERVICES DE LABORATOIRE D'ANALYSE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2020 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.