North America Anesthesia And Respiratory Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

18.11 Billion

USD

32.90 Billion

2025

2033

USD

18.11 Billion

USD

32.90 Billion

2025

2033

| 2026 –2033 | |

| USD 18.11 Billion | |

| USD 32.90 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs d'anesthésie et respiratoires, par produit (dispositifs d'anesthésie et dispositifs respiratoires), utilisateur final (hôpitaux, cliniques, soins à domicile et centres de services ambulatoires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

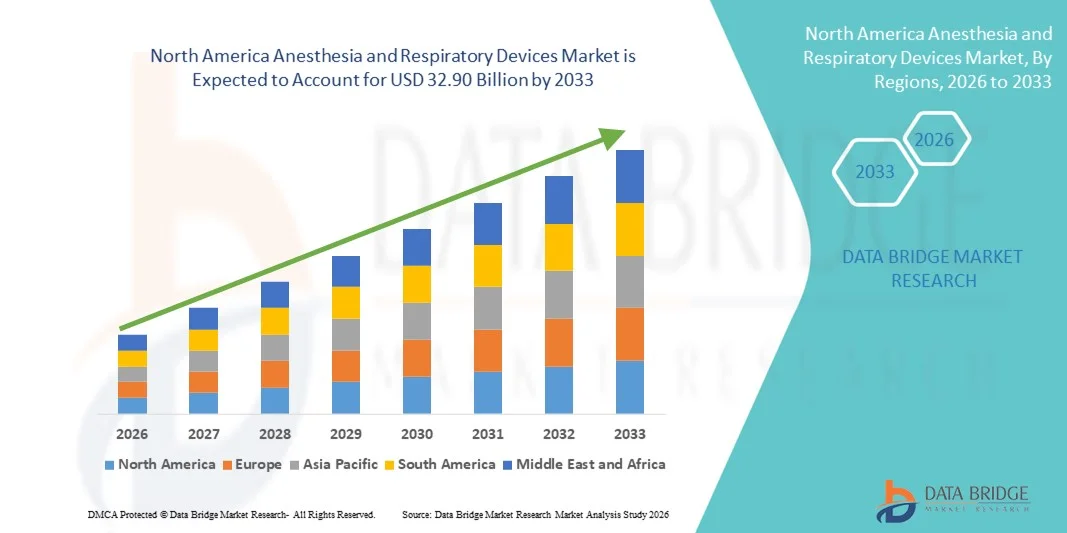

- Le marché nord-américain des dispositifs d'anesthésie et respiratoires était évalué à 18,11 milliards de dollars américains en 2025 et devrait atteindre 32,90 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de pointe en matière de soins de santé, la demande croissante de procédures minimalement invasives et les progrès technologiques constants dans les dispositifs d'anesthésie et de soins respiratoires utilisés dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

- Par ailleurs, la sensibilisation accrue des patients, la prévalence croissante des troubles respiratoires et l'augmentation du nombre d'interventions chirurgicales favorisent l'adoption de dispositifs d'anesthésie et de soins respiratoires innovants. La convergence de ces facteurs accélère l'adoption des solutions d'anesthésie et de soins respiratoires, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché nord-américain des dispositifs d'anesthésie et respiratoires

- Les dispositifs d'anesthésie et de ventilation, notamment les ventilateurs de pointe, les systèmes d'administration d'anesthésie et les équipements de surveillance, sont des composantes de plus en plus essentielles des établissements de santé modernes, tant dans les hôpitaux que dans les centres de soins ambulatoires, en raison de leur rôle crucial dans la sécurité des patients, l'efficacité des procédures et les résultats cliniques.

- La demande croissante en dispositifs d'anesthésie et respiratoires est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, la prévalence croissante des troubles respiratoires, l'adoption accrue des procédures mini-invasives et les progrès technologiques constants des systèmes intelligents de surveillance et de ventilation.

- Les États-Unis ont dominé le marché des dispositifs d'anesthésie et respiratoires en 2025, avec une part de revenus de 39,8 %. Cette domination s'explique par une infrastructure de santé avancée, une forte adoption des technologies chirurgicales et respiratoires innovantes et une présence marquée d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des installations de dispositifs d'anesthésie et respiratoires dans les hôpitaux, les centres chirurgicaux et les unités de soins intensifs, portée par les innovations des entreprises de dispositifs médicaux établies et des jeunes pousses spécialisées dans la surveillance par intelligence artificielle et les solutions de ventilation intelligentes.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des dispositifs d'anesthésie et respiratoires au cours de la période de prévision, avec un TCAC de 9,1 % entre 2026 et 2033. Cette croissance sera soutenue par l'augmentation du nombre d'interventions chirurgicales, la hausse des investissements dans la modernisation des hôpitaux, la sensibilisation croissante aux soins respiratoires de pointe et les initiatives gouvernementales favorisant l'adoption de dispositifs médicaux innovants.

- Le segment des dispositifs d'anesthésie a représenté la plus grande part de revenus du marché (46,1 %) en 2025, grâce à l'augmentation du nombre d'interventions chirurgicales dans le monde et aux investissements croissants des hôpitaux dans les systèmes d'administration d'anesthésie de pointe.

Portée du rapport et segmentation du marché des dispositifs d'anesthésie et respiratoires

|

Attributs |

Principaux enseignements du marché des dispositifs d'anesthésie et respiratoires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

Adoption de dispositifs avancés et surveillance intégrée

- Une tendance importante et croissante sur le marché nord-américain des dispositifs d'anesthésie et respiratoires est l'adoption grandissante de systèmes d'administration d'anesthésie avancés et de solutions intégrées de surveillance des patients, qui améliorent la sécurité, la précision et l'efficacité des flux de travail dans les blocs opératoires.

- Par exemple, l'appareil d'anesthésie Aisys CS² de GE Healthcare est largement utilisé dans les hôpitaux pour assurer une ventilation automatisée et une surveillance intégrée, tandis que le poste de travail Perseus A500 de Dräger prend en charge l'administration avancée de gaz et la gestion des données du patient pendant l'intervention chirurgicale.

- Les hôpitaux et les centres chirurgicaux adoptent de plus en plus d'appareils respiratoires portables et à usage domestique, tels que les ventilateurs non invasifs et les concentrateurs d'oxygène, pour faire face à la prévalence croissante des maladies respiratoires chroniques comme la BPCO et l'apnée du sommeil.

- L'intégration aux dossiers patients numériques et à l'infrastructure intelligente des blocs opératoires permet aux cliniciens de surveiller les signes vitaux et l'administration de l'anesthésie en temps réel, améliorant ainsi la prise de décision clinique et les résultats pour les patients.

Dynamique du marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

Conducteur

Augmentation des interventions chirurgicales et des besoins en soins respiratoires

- Le marché est principalement tiré par l'augmentation du nombre d'interventions chirurgicales et la hausse des maladies respiratoires chroniques.

- Les interventions chirurgicales et les traitements en soins intensifs stimulent également l'adoption de ces technologies, car l'anesthésie et les appareils respiratoires sont des troubles courants, et le vieillissement de la population exige des soins périopératoires avancés.

- Les établissements de santé investissent dans des dispositifs performants pour améliorer les résultats des patients.

- Par exemple, le ventilateur Philips Respironics Trilogy Evo est largement utilisé en thérapie respiratoire à domicile, et le poste de travail d'anesthésie Mindray WATO EX-65 Pro est adopté dans les hôpitaux pour une sécurité et une efficacité accrues des patients.

- Les initiatives gouvernementales de soutien aux soins de santé et les politiques de remboursement favorables pour les dispositifs de soins intensifs et de thérapie respiratoire encouragent davantage la croissance du marché.

- La demande croissante de techniques minimalement invasives est essentielle pour la surveillance des patients et la gestion de la ventilation.

Retenue/Défi

Coûts élevés et obstacles réglementaires

- Le coût initial élevé des dispositifs d'anesthésie et de respiration de pointe peut limiter leur adoption dans les petits hôpitaux, les cliniques ou les établissements de santé aux ressources limitées.

- Les exigences réglementaires et de certification retardent souvent l'entrée sur le marché.

- Par exemple, l'approbation par la FDA de nouveaux appareils d'anesthésie comme le Dräger Perseus A500 ou le GE Aisys CS² implique des tests rigoureux et une validation clinique, ce qui influe sur la rapidité avec laquelle les hôpitaux peuvent adopter ces dispositifs.

- Les exigences de formation spécialisée pour les cliniciens chargés d'utiliser des systèmes complexes d'anesthésie et de ventilation peuvent également freiner leur adoption rapide dans certains établissements.

- La maintenance, les exigences de service et l'intégration à l'infrastructure informatique hospitalière existante augmentent les coûts opérationnels, créant ainsi des obstacles supplémentaires pour les petits établissements de santé.

- L'accès limité aux dispositifs de pointe dans les hôpitaux ruraux ou sous-financés peut avoir un impact sur l'uniformité des soins de santé en Amérique du Nord.

Portée du marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché des dispositifs d'anesthésie et respiratoires est segmenté, selon le type de produit, en dispositifs d'anesthésie et dispositifs respiratoires. En 2025, le segment des dispositifs d'anesthésie représentait la plus grande part de marché (46,1 %), portée par l'augmentation des interventions chirurgicales à l'échelle mondiale et par les investissements croissants des hôpitaux dans les systèmes d'anesthésie de pointe. L'adoption de postes d'anesthésie multifonctionnels intégrant la surveillance et la ventilation contribue à la position dominante de ce segment. La sensibilisation accrue à la sécurité des patients et aux soins périopératoires soutient la demande. Les progrès technologiques des systèmes d'anesthésie automatisés et en circuit fermé améliorent la précision et l'efficacité. L'augmentation du nombre de patients gériatriques et présentant des comorbidités stimule davantage l'utilisation de ces dispositifs. La forte prévalence des maladies chroniques nécessitant une intervention chirurgicale accroît le volume d'interventions. Des systèmes de remboursement favorables dans les régions développées dynamisent la croissance du segment. Les innovations produits continues, notamment les systèmes d'anesthésie compacts et portables, renforcent la pénétration du marché. Les formations destinées aux anesthésistes et aux infirmiers favorisent l'adoption de ces dispositifs. La multiplication des collaborations entre fabricants et établissements de santé contribue à une plus grande diffusion. L'augmentation des interventions chirurgicales ambulatoires et en ambulatoire soutient également la croissance du chiffre d'affaires. Des agréments et certifications réglementaires solides garantissent la conformité aux normes de sécurité et renforcent la confiance dans ce segment.

Le segment des dispositifs respiratoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,8 %, entre 2026 et 2033, porté par la prévalence croissante des maladies respiratoires chroniques telles que la BPCO et l'asthme. La demande croissante de ventilation non invasive, d'oxygénothérapie portable et de ventilateurs de pointe accélère l'expansion du marché. Les progrès technologiques, notamment les ventilateurs intelligents connectés à l'Internet des objets (IoT) et la surveillance par intelligence artificielle (IA), améliorent la prise en charge des patients. L'adoption croissante de ces dispositifs dans les soins à domicile et en ambulatoire soutient une croissance rapide. Les initiatives gouvernementales en matière de gestion des maladies respiratoires et la sensibilisation accrue aux soins respiratoires à domicile stimulent la demande. L'augmentation du nombre de patients pédiatriques et gériatriques contribue également à cette adoption. La prévalence croissante des infections respiratoires et des pandémies renforce les besoins du marché. La disponibilité de dispositifs compacts, économiques et faciles d'utilisation favorise l'accessibilité. L'intégration aux plateformes de télémédecine permet la surveillance et les soins à distance, soutenant ainsi la croissance du segment. Le développement des infrastructures de santé dans les marchés émergents favorise une distribution plus large. L'innovation continue dans le domaine des traitements respiratoires renforce l'adoption de ces dispositifs. Des politiques de couverture et de remboursement d'assurance favorables accélèrent encore le TCAC de ce segment.

- Par l'utilisateur final

Le marché des dispositifs d'anesthésie et respiratoires est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, soins à domicile et centres de soins ambulatoires. En 2025, le segment des hôpitaux représentait la plus grande part de marché (49,5 %), grâce à l'augmentation du nombre d'interventions chirurgicales, à la disponibilité d'unités de soins intensifs de pointe et à une infrastructure d'anesthésie et de ventilation bien établie. Les hôpitaux demeurent les principaux centres de soins périopératoires et de soins respiratoires intensifs. L'augmentation des investissements dans la modernisation des hôpitaux et le développement des services de soins intensifs renforce la position dominante de ce segment. La hausse du nombre d'interventions en hospitalisation et d'urgences contribue à une utilisation accrue des dispositifs. Des cadres de remboursement favorables et le soutien gouvernemental encouragent leur adoption. Les collaborations avec les fabricants de dispositifs pour les programmes de formation et de maintenance améliorent l'efficacité opérationnelle. La prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale ou une assistance respiratoire alimente une croissance soutenue. La disponibilité de professionnels de santé qualifiés garantit une utilisation optimale. Le développement des hôpitaux multiservices et de soins tertiaires favorise une plus grande pénétration du marché. La validation clinique continue des dispositifs améliore leur fiabilité et la confiance du public. Des normes élevées en matière de sécurité des procédures et la conformité réglementaire incitent les hôpitaux à privilégier les dispositifs de pointe.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,6 %, entre 2026 et 2033, porté par la préférence croissante des patients pour une assistance anesthésique à domicile en soins palliatifs et en thérapie respiratoire. La prévalence croissante des affections respiratoires chroniques nécessitant une surveillance et un traitement continus stimule l'adoption de ces soins. Les ventilateurs portables et les systèmes de monitorage anesthésique à domicile améliorent le confort et l'observance du traitement. L'intégration avec les solutions de télésanté permet une surveillance à distance par les cliniciens, améliorant ainsi la sécurité des patients. Les campagnes de sensibilisation à l'intervention précoce et aux avantages des soins à domicile accélèrent leur adoption. Les progrès technologiques en matière d'appareils compacts, fonctionnant sur batterie et conviviaux soutiennent cette croissance. Le vieillissement de la population et la préférence pour une réduction des hospitalisations stimulent davantage la demande. Des politiques de remboursement et d'assurance favorables améliorent l'accessibilité financière. L'adoption des soins à domicile allège la charge du système de santé et réduit les coûts de traitement. L'innovation continue en matière d'ergonomie des appareils améliore leur utilisation par les aidants. La disponibilité de services d'assistance dédiés garantit le bon fonctionnement des appareils. Le développement des partenariats entre les fabricants et les prestataires de soins à domicile renforce l'expansion du marché.

Analyse régionale du marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

- L'Amérique du Nord a dominé le marché des dispositifs d'anesthésie et respiratoires en 2025, avec la plus grande part de revenus, grâce à des infrastructures de santé avancées, à l'augmentation des interventions chirurgicales et à la prévalence croissante des maladies respiratoires chroniques.

- Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des appareils d'anesthésie, des respirateurs et des systèmes de surveillance innovants afin d'améliorer la sécurité des patients et l'efficacité opérationnelle.

- Des revenus disponibles élevés, des infrastructures de santé technologiquement avancées et une main-d'œuvre bien formée ont contribué à une adoption généralisée. De plus, la demande croissante de thérapies respiratoires à domicile et de solutions d'anesthésie portables a incité les établissements de santé publics et privés à investir dans des équipements médicaux modernes.

Aperçu du marché américain des dispositifs d'anesthésie et respiratoires

Le marché américain des dispositifs d'anesthésie et de ventilation a représenté la plus grande part de revenus (39,8 %) en 2025, grâce à une infrastructure de santé performante, une forte adoption des technologies chirurgicales et respiratoires innovantes et la présence importante de grands fabricants de dispositifs médicaux. Le pays a connu une croissance substantielle des installations de dispositifs d'anesthésie et de ventilation dans les hôpitaux, les centres chirurgicaux et les unités de soins intensifs, portée par les innovations des entreprises de dispositifs médicaux établies et des jeunes entreprises spécialisées dans les solutions de surveillance et de ventilation avancées. La forte prévalence des maladies respiratoires chroniques, telles que la BPCO et l'apnée du sommeil, favorise l'adoption des ventilateurs portables et des dispositifs respiratoires à usage domestique, contribuant ainsi à une meilleure prise en charge des patients et à la réduction des taux d'hospitalisation.

Perspectives du marché canadien des dispositifs d'anesthésie et respiratoires

Le marché canadien des dispositifs d'anesthésie et de ventilation devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,1 % entre 2026 et 2033. Cette croissance est soutenue par l'augmentation du nombre d'interventions chirurgicales, les investissements croissants dans la modernisation des hôpitaux, une meilleure sensibilisation aux soins respiratoires de pointe et les initiatives gouvernementales favorisant les dispositifs médicaux innovants. De plus, des politiques de santé favorables et des cadres de remboursement avantageux incitent les hôpitaux et les cliniques à adopter des équipements d'anesthésie et de ventilation de dernière génération, améliorant ainsi la sécurité des patients et l'efficacité clinique.

Part de marché des dispositifs d'anesthésie et respiratoires en Amérique du Nord

Le secteur des dispositifs d'anesthésie et respiratoires est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- GE Healthcare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Drägerwerk (Allemagne)

- Smiths Medical (Royaume-Uni)

- Becton Dickinson (États-Unis)

- Fresenius Kabi (Allemagne)

- CareFusion (États-Unis)

- Vyaire Medical (États-Unis)

- Hill-Rom Holdings (États-Unis)

- Appareil de Harvard (États-Unis)

- ResMed (États-Unis)

- Nihon Kohden (Japon)

- Invacare Corporation (États-Unis)

- Masimo Corporation (États-Unis)

- Covidien (États-Unis)

- Aramed (Allemagne)

- Tyco Healthcare (États-Unis)

- Sutures & Dispositifs Médicaux Co. (Chine)

- Produits de santé alliés (États-Unis)

Dernières évolutions du marché nord-américain des dispositifs d'anesthésie et respiratoires

- En septembre 2023, Drägerwerk AG & Co. KGaA a obtenu l'agrément réglementaire et a lancé la gamme de postes d'anesthésie Atlan®, une plateforme d'anesthésie de nouvelle génération dotée de systèmes de ventilation de précision et de nombreuses fonctionnalités de sécurité. Conçue pour une utilisation du nouveau-né à l'adulte, elle offre des configurations personnalisées, des protocoles d'hygiène avancés et une intégration avec des outils d'analyse clinique afin d'améliorer l'efficacité du bloc opératoire et la qualité des soins aux patients.

- En août 2023, Mindray Medical International a lancé des mises à niveau de ses systèmes d'anesthésie de la série A (notamment les modèles A7 et A5 améliorés), axées sur une sécurité accrue des patients, une administration précise de l'anesthésie, des systèmes d'alarme intelligents et des analyses de performance – reflétant la tendance du secteur vers des soins périopératoires plus intelligents et basés sur les données.

- En avril 2025, Fisher & Paykel Healthcare Corporation Limited a lancé deux nouveaux dispositifs d'interface nasale à haut débit — l'Optiflow Switch et l'Optiflow Trace — développés spécifiquement pour les applications d'anesthésie et respiratoires afin de fournir une oxygénothérapie à haut débit avec un confort accru pour le patient et une optimisation du travail respiratoire pendant les soins périopératoires et en soins intensifs.

- En avril 2025, Dräger a annoncé le lancement en Inde de la station d'anesthésie Atlan® A100, une plateforme innovante conçue pour améliorer les soins périopératoires grâce à l'association de modes de ventilation protecteurs pulmonaires avancés, d'une administration d'anesthésie à faible débit et de fonctions de prévention des infections, permettant ainsi aux cliniciens de gérer plus efficacement diverses interventions chirurgicales.

- En janvier 2025, GE HealthCare Korea a lancé le système d'anesthésie Carestation série 600 V2, un appareil d'anesthésie gazeuse compact conçu pour les salles d'opération étroites. Il intègre des calculs de pression motrice en temps réel afin de prévenir les pressions de ventilation excessives et d'assurer une ventilation plus sûre pendant l'intervention chirurgicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.