North America Bare Metal Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

4.45 Billion

USD

42.58 Billion

2025

2033

USD

4.45 Billion

USD

42.58 Billion

2025

2033

| 2026 –2033 | |

| USD 4.45 Billion | |

| USD 42.58 Billion | |

| % | |

|

Segmentation du marché du cloud bare metal en Amérique du Nord, par composant (serveur et services), application (analyse en temps réel, Adtech/Fintech, jeux, streaming, e-sport et autres), taille de l'entreprise (PME et grandes entreprises), infrastructure (cloud public virtuel et infrastructure classique), utilisateur final (informatique et télécommunications, banque, finance et assurance, gouvernement, industrie manufacturière, médias et divertissement, santé, commerce de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du cloud bare metal en Amérique du Nord

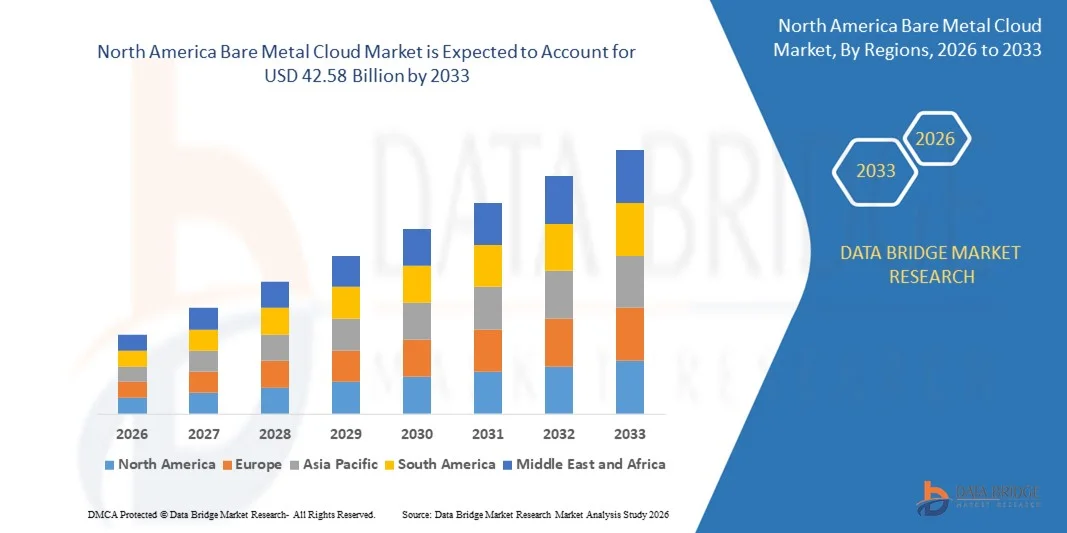

- Le marché nord-américain du cloud bare metal était évalué à 4,45 milliards de dollars en 2025 et devrait atteindre 42,58 milliards de dollars d'ici 2033 , avec un TCAC de 32,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'infrastructures informatiques dédiées et performantes, capables de prendre en charge des charges de travail gourmandes en ressources telles que l'IA, l'apprentissage automatique, le calcul haute performance (HPC) et l'analyse de données à grande échelle. Le besoin de performances prévisibles, d'une faible latence et d'un contrôle total sur les ressources matérielles incite les entreprises à adopter des solutions cloud bare metal, stimulant ainsi l'expansion du marché.

- Par ailleurs, l'intérêt croissant des entreprises pour une infrastructure sécurisée, évolutive et personnalisable pour les applications critiques renforce l'adoption des services cloud dédiés aux serveurs physiques. Ces facteurs convergents, notamment l'essor des stratégies hybrides et multicloud, accélèrent les investissements dans les infrastructures dédiées aux serveurs physiques, stimulant ainsi significativement la croissance du marché.

Analyse du marché du cloud bare metal en Amérique du Nord

- Le cloud bare metal, offrant des serveurs physiques dédiés avec un contrôle total du matériel, est de plus en plus essentiel pour les entreprises exigeant une haute fiabilité, une sécurité renforcée et des performances optimisées pour les applications gourmandes en calcul. Les organisations des secteurs de la banque, de la finance et de l'assurance (BFSI), des technologies de l'information et des télécommunications, de la santé, des médias et du commerce électronique tirent parti des solutions bare metal pour gérer efficacement les charges de travail les plus exigeantes.

- La demande croissante de cloud bare metal est principalement due aux entreprises qui recherchent une infrastructure à faible latence et haute performance, la conformité réglementaire pour les données sensibles et une gestion simplifiée des applications à grande échelle. Cette adoption est également favorisée par les progrès réalisés en matière d'orchestration du cloud, d'automatisation et d'intégration avec l'IA, l'analytique et les environnements informatiques hybrides.

- Les États-Unis ont dominé le marché du cloud bare metal en 2025, grâce à une forte adoption des technologies cloud par les entreprises, à une infrastructure informatique étendue et à une demande croissante de ressources informatiques dédiées, sécurisées et performantes dans des secteurs tels que la finance, la santé et la technologie.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché du cloud bare metal au cours de la période de prévision, en raison de l'adoption croissante du calcul haute performance, des charges de travail d'IA/ML et des infrastructures bare metal évolutives dans les secteurs des services informatiques, de la santé et de la finance.

- Le segment des serveurs a dominé le marché avec une part de 72,72 % en 2025, grâce à la demande de matériel dédié haute performance offrant une puissance de calcul prévisible et constante. Les entreprises privilégient les serveurs physiques pour les charges de travail exigeant une faible latence, une sécurité élevée et un contrôle total des ressources matérielles, garantissant ainsi des performances optimales pour les applications critiques.

Portée du rapport et segmentation du marché du cloud bare metal

|

Attributs |

Principaux enseignements du marché du cloud bare metal |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché du cloud bare metal en Amérique du Nord

Adoption croissante d'infrastructures dédiées hautes performances

- L'une des tendances majeures du marché du cloud bare metal est l'adoption croissante d'infrastructures dédiées hautes performances, motivée par les besoins des entreprises en ressources informatiques offrant des performances, une isolation et un contrôle optimaux. Cette adoption permet aux entreprises d'exécuter des charges de travail critiques avec une latence minimale et une sécurité renforcée, prenant en charge des applications telles que le trading haute fréquence, l'entraînement de modèles d'IA/ML et les simulations à grande échelle.

- Par exemple, IBM Cloud propose des serveurs physiques (bare metal) avec des configurations personnalisables qui permettent aux entreprises d'optimiser les performances des charges de travail gourmandes en calcul. Ces offres aident les organisations à obtenir des performances prévisibles, une sécurité renforcée et une évolutivité flexible sans les coûts liés à la virtualisation.

- Les fournisseurs de services cloud présentent de plus en plus les solutions bare metal comme essentielles pour les charges de travail nécessitant un accès complet au matériel, garantissant ainsi aux entreprises la conformité aux exigences strictes en matière de performance et de sécurité. Cette tendance renforce le rôle clé de l'infrastructure bare metal dans les stratégies informatiques d'entreprise de nouvelle génération.

- Des secteurs comme les services financiers et la recherche scientifique tirent parti du cloud bare metal pour prendre en charge l'analyse en temps réel, le traitement de données à grande échelle et les tâches de calcul haute performance. Cela engendre une demande croissante de solutions capables de fournir des performances prévisibles et constantes pour des opérations complexes.

- Les entreprises intègrent des serveurs physiques (bare metal) aux architectures hybrides et multicloud, ce qui permet une migration fluide des charges de travail, une redondance accrue et une utilisation optimisée des ressources. Cette approche positionne le cloud physique comme un élément stratégique des infrastructures informatiques résilientes et évolutives.

- Le marché connaît une forte croissance dans les secteurs exigeant des environnements matériels sécurisés et dédiés, où les solutions cloud bare metal contribuent à minimiser la latence, à améliorer la fiabilité et à garantir la conformité aux exigences réglementaires. Cette tendance continue de renforcer l'adoption des offres bare metal au sein des entreprises du monde entier.

Dynamique du marché du cloud bare metal en Amérique du Nord

Conducteur

Demande croissante de charges de travail d'entreprise sécurisées, à faible latence et évolutives

- Le besoin croissant d'environnements sécurisés, à faible latence et hautement évolutifs stimule la demande de solutions cloud bare metal capables de gérer efficacement les charges de travail critiques des entreprises. Les organisations privilégient les solutions qui réduisent la charge réseau, améliorent la réactivité des applications et garantissent la conformité aux réglementations strictes en matière de données.

- Par exemple, Equinix Metal fournit des services cloud dédiés (bare metal) qui prennent en charge les applications critiques dans des secteurs tels que la finance et la santé, en offrant une infrastructure évolutive avec une connectivité à faible latence. Ces capacités permettent aux entreprises de maintenir des performances élevées pour les opérations urgentes tout en garantissant la sécurité des données.

- L'essor de l'IA, de l'apprentissage automatique et des initiatives d'analyse de données massives alimente la demande en serveurs dédiés offrant des capacités de traitement constantes et à haut débit. Les entreprises optent de plus en plus pour du matériel dédié afin d'optimiser les performances des tâches exigeantes en calcul.

- Les entreprises qui adoptent des stratégies informatiques hybrides intègrent une infrastructure physique (bare metal) aux clouds publics et privés afin d'optimiser la répartition des charges de travail et l'utilisation des ressources. Cette intégration favorise la continuité des activités, une mise à l'échelle rapide et une flexibilité opérationnelle accrue.

- L'adoption croissante de cadres réglementaires tels que le RGPD et la loi HIPAA souligne davantage la nécessité d'une infrastructure dédiée permettant le traitement sécurisé des données sensibles. Ce facteur continue de renforcer la position du cloud bare metal comme solution privilégiée pour les entreprises soumises à des exigences strictes en matière de conformité et de performance.

Retenue/Défi

Coûts élevés de déploiement et d'exploitation des solutions cloud bare metal

- Le marché du cloud bare metal est confronté à des défis liés aux coûts élevés de déploiement et d'exploitation associés au matériel dédié, à la maintenance spécialisée et aux opérations énergivores. Les entreprises doivent souvent investir massivement au départ pour déployer et faire évoluer des solutions bare metal, ce qui peut limiter leur adoption par les organisations soucieuses des coûts.

- Par exemple, Rackspace Technology propose des serveurs dédiés offrant des performances optimales et des ressources dédiées, mais les coûts associés à l'acquisition, à la gestion et au support du matériel peuvent être considérables pour les PME. Ces considérations financières peuvent constituer un frein au déploiement à grande échelle.

- L'exploitation d'une infrastructure physique dédiée (bare metal) nécessite du personnel qualifié pour la configuration, la surveillance et l'optimisation, ce qui accroît la complexité opérationnelle et les coûts récurrents. Ces facteurs peuvent dissuader les entreprises d'opter pour une infrastructure physique dédiée plutôt que pour des solutions cloud virtualisées.

- Le marché doit également faire face aux pressions sur les coûts liées aux mises à niveau matérielles continues, à la gestion des correctifs et au contrôle de la conformité, afin de garantir la fiabilité du service. Ces exigences augmentent encore le coût total de possession et influent sur la compétitivité des prix.

- Concilier performances et viabilité économique demeure un défi majeur pour les fournisseurs et les entreprises, faisant de l'optimisation des coûts et de l'utilisation efficace des ressources des éléments clés de la croissance du marché. Ce défi continue d'influencer la planification stratégique de l'adoption du cloud bare metal dans tous les secteurs d'activité.

Portée du marché du cloud bare metal en Amérique du Nord

Le marché est segmenté en fonction du composant, de l'application, de la taille de l'organisation, de l'infrastructure et de l'utilisateur final.

- Par composant

Le marché du cloud bare metal est segmenté, selon les composants, en serveurs et services. Le segment des serveurs a dominé le marché en 2025, représentant 72,72 % des revenus, grâce à la demande de matériel dédié haute performance offrant une puissance de calcul prévisible et constante. Les entreprises privilégient les serveurs bare metal pour les charges de travail exigeant une faible latence, une sécurité renforcée et un contrôle total des ressources matérielles, garantissant ainsi des performances optimales pour les applications critiques. L'adoption massive de ces serveurs s'explique également par la flexibilité des configurations, les fonctionnalités de sécurité avancées et la capacité à gérer des charges de travail gourmandes en ressources sans la surcharge de la virtualisation. Les serveurs bare metal sont particulièrement prisés dans les secteurs traitant des données sensibles et des tâches de traitement en temps réel, ce qui consolide leur position dominante sur le marché.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des offres d'infrastructure bare metal gérée et des services à valeur ajoutée tels que la surveillance, le déploiement et la maintenance. Par exemple, des fournisseurs comme IBM Cloud proposent des services gérés complets qui simplifient la gestion de l'infrastructure, permettant aux entreprises de se concentrer sur le développement d'applications plutôt que sur l'exploitation du matériel. Ces services améliorent l'évolutivité, réduisent la complexité opérationnelle et assurent l'intégration avec les environnements hybrides et multicloud, générant une forte demande tant chez les PME que chez les grandes entreprises.

- Sur demande

Selon l'application, le marché du cloud bare metal se segmente en analyse en temps réel, technologies publicitaires et financières, jeux vidéo, streaming, e-sport et autres. Le segment de l'analyse en temps réel a dominé le marché en 2025, représentant la plus grande part de revenus (33,11 %). Cette croissance est due au besoin de traitement à faible latence et de calcul haute performance pour l'analyse instantanée de grands ensembles de données. Les entreprises s'appuient sur une infrastructure bare metal pour gérer les requêtes complexes, les charges de travail d'apprentissage automatique et l'analyse basée sur l'IA, ce qui leur permet d'obtenir des informations et de prendre des décisions plus rapidement. Ce segment bénéficie d'une isolation accrue des ressources, de performances prévisibles et d'une capacité d'adaptation dynamique, des atouts essentiels pour les charges de travail d'analyse dans les secteurs de la finance, de la santé et de la logistique.

Le secteur du jeu vidéo devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante du cloud gaming, de l'e-sport et des plateformes multijoueurs haute performance. Par exemple, des entreprises comme NVIDIA utilisent des serveurs dédiés pour offrir une expérience de jeu sans latence, garantissant un débit élevé et une faible latence. Les applications de jeu exigent un contrôle au niveau matériel et des performances constantes, deux atouts offerts par l'infrastructure dédiée, ce qui incite les studios de jeux et les plateformes de streaming cloud à adopter ces solutions.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché du cloud bare metal se segmente en PME et grandes entreprises. Le segment des grandes entreprises a dominé le marché en 2025, générant la plus grande part de revenus, grâce à leur besoin d'une infrastructure évolutive et performante pour leurs opérations critiques. Les grandes organisations privilégient les déploiements bare metal pour les applications gourmandes en données, la conformité et les charges de travail à haute sécurité, car le matériel dédié garantit des performances prévisibles et un contrôle total des ressources. Elles bénéficient également de l'intégration avec les architectures hybrides et multicloud, permettant une gestion fluide des charges de travail entre les environnements sur site et cloud.

Le segment des PME devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une prise de conscience accrue des avantages de l'infrastructure bare metal. Cette infrastructure permet de bénéficier d'une puissance de calcul élevée et économique sans investissements importants dans du matériel sur site. Par exemple, des entreprises comme OVHcloud proposent des solutions bare metal flexibles et adaptées aux PME, leur offrant un accès à la demande à des ressources de calcul et de stockage de niveau entreprise. Les PME tirent de plus en plus parti de ces solutions pour accélérer le développement d'applications, l'analyse de données et l'adoption du cloud, ce qui stimule une croissance rapide du marché.

- Par infrastructure

En fonction de l'infrastructure, le marché du cloud bare metal se divise en cloud public virtuel et infrastructure classique. Ce dernier segment a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à fournir des ressources dédiées, une sécurité renforcée et des performances prévisibles pour les charges de travail critiques. Les entreprises déployant une infrastructure classique ont souvent besoin d'un contrôle au niveau matériel et d'un accès à faible latence pour les applications gourmandes en calcul telles que l'IA, le HPC et l'analyse en temps réel. Ce segment bénéficie également d'une gestion simplifiée de la conformité et d'une isolation par rapport aux environnements mutualisés, ce qui le rend particulièrement adapté aux secteurs réglementés.

Le segment du cloud public virtuel devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante des architectures cloud-native et la flexibilité de l'adaptation des ressources à la demande. Par exemple, des fournisseurs comme Oracle Cloud proposent des instances bare metal virtualisées qui combinent les performances des serveurs dédiés et l'évolutivité de l'infrastructure cloud. Cette approche hybride permet aux entreprises d'optimiser leurs coûts, d'améliorer leur agilité opérationnelle et de gérer efficacement les charges de travail dynamiques.

- Par l'utilisateur final

Le marché du cloud bare metal est segmenté, selon l'utilisateur final, en informatique et télécommunications, services financiers, administration publique, industrie, médias et divertissement, santé, commerce de détail et autres. Le segment informatique et télécommunications a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la nécessité d'une infrastructure à haut débit et faible latence pour prendre en charge les services cloud, la mise en réseau et les opérations gourmandes en données. Les solutions bare metal offrent aux opérateurs télécoms et aux entreprises informatiques des performances prévisibles, une sécurité renforcée et une grande flexibilité dans le déploiement de charges de travail telles que la virtualisation des fonctions réseau (NFV), les bases de données à grande échelle et les applications d'entreprise.

Le secteur des médias et du divertissement devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de plateformes de streaming, de réseaux de distribution de contenu et de rendu vidéo haute résolution. Par exemple, des entreprises comme Netflix utilisent des serveurs cloud dédiés pour un encodage vidéo et une distribution de contenu plus rapides, garantissant ainsi une expérience de streaming fluide. Ce secteur bénéficie d'une puissance de traitement accrue, d'un stockage évolutif et de ressources dédiées, permettant la diffusion de contenu en temps réel et la gestion de charges de travail multimédias importantes.

Analyse régionale du marché du cloud bare metal en Amérique du Nord

- Les États-Unis ont dominé le marché du cloud bare metal en 2025, enregistrant la plus grande part de revenus. Cette domination s'explique par une forte adoption des technologies cloud par les entreprises, une infrastructure informatique étendue et une demande croissante de ressources informatiques dédiées, sécurisées et performantes dans des secteurs tels que la finance, la santé et la technologie.

- La demande de solutions bare metal à faible latence, évolutives et critiques pour les missions est soutenue par des réseaux de centres de données bien établis, une importance croissante accordée à la conformité réglementaire et une intégration accrue des architectures hybrides et multicloud pour les charges de travail d'entreprise.

- La présence de grands fournisseurs de cloud bare metal tels qu'IBM Cloud, Equinix Metal et Oracle Cloud Infrastructure, associée aux initiatives de transformation numérique en cours et à la modernisation des systèmes informatiques d'entreprise, renforce la position de leader des États-Unis sur le marché nord-américain du cloud bare metal.

Analyse du marché canadien du cloud bare metal

Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché nord-américain des serveurs dédiés (bare metal) entre 2026 et 2033. Cette croissance est soutenue par l'adoption croissante du calcul haute performance, des charges de travail d'IA/ML et des infrastructures bare metal évolutives dans les secteurs des services informatiques, de la santé et de la finance. L'augmentation des investissements dans les centres de données, les partenariats avec des fournisseurs comme Equinix Metal et OVHcloud, ainsi que la multiplication des initiatives de transformation numérique des entreprises accélèrent cette adoption. La demande croissante d'infrastructures sécurisées, à faible latence et dédiées positionne le Canada comme le pays à la croissance la plus rapide de la région au cours de la période de prévision.

Analyse du marché mexicain du cloud bare metal

Le marché mexicain du cloud devrait connaître une croissance soutenue entre 2026 et 2033, portée par la modernisation progressive de son infrastructure informatique, l'adoption de solutions d'entreprise basées sur le cloud et le déploiement croissant de serveurs dédiés pour les charges de travail critiques. L'augmentation des investissements dans les secteurs commercial, financier et technologique, ainsi que la prise de conscience accrue de l'importance d'une infrastructure informatique évolutive et sécurisée, soutiennent une demande constante. L'expansion des capacités des centres de données, l'urbanisation et les initiatives gouvernementales favorisant la transformation numérique contribuent à la croissance soutenue du marché du cloud dédié tout au long de la période de prévision.

Part de marché du cloud bare metal en Amérique du Nord

Le secteur du cloud bare metal est principalement dominé par des entreprises bien établies, notamment :

- HorizonIQ (États-Unis)

- Google LLC (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- PhoenixNAP (États-Unis)

- Oracle Corporation (États-Unis)

- Lumen Technologies (États-Unis)

- Scaleway SAS (France)

- Limestone Networks, Inc. (États-Unis)

- BigStep Technologies Pvt. Ltd. (Inde)

- Alibaba Cloud (Chine)

- Hivelocity, Inc. (États-Unis)

- OVH SAS (France)

- Liquid Web, LLC (États-Unis)

- VULTR (États-Unis)

- Microsoft (États-Unis)

- Samsung SDS (Corée du Sud)

Dernières évolutions du marché du cloud bare metal en Amérique du Nord

- En février 2026, OVHcloud a dévoilé sa génération Bare Metal 2026, équipée des derniers processeurs AMD Ryzen et EPYC. Cette mise à niveau améliore considérablement les performances et l'efficacité des infrastructures dédiées, permettant aux entreprises d'exécuter des charges de travail exigeantes telles que le HPC, l'IA et la virtualisation à grande échelle avec un traitement plus rapide et une latence réduite. Ce lancement renforce la position concurrentielle d'OVHcloud sur le marché du cloud Bare Metal en proposant des solutions plus puissantes et écoénergétiques, répondant aux besoins des clients recherchant des environnements informatiques dédiés évolutifs, fiables et économiques, et favorisant ainsi l'adoption de ces solutions par les entreprises.

- En février 2025, Liquid Web, LLC a étendu son infrastructure Bare Metal Cloud en inaugurant de nouveaux datacenters à San Jose, Ashburn, Sydney et Londres, et en intégrant un réseau privé interrégional chiffré à tous ses forfaits d'hébergement. Cette expansion améliore les performances globales, la connectivité sécurisée et la conformité des charges de travail des entreprises, permettant ainsi un fonctionnement fluide sur plusieurs régions. Elle renforce la position de Liquid Web sur le marché en améliorant l'accessibilité et la fiabilité pour les organisations multinationales et les applications à grande échelle exigeant une infrastructure à faible latence et hautement sécurisée.

- En février 2025, AWS a annoncé son intention d'investir plus de 100 milliards de dollars dans les infrastructures dédiées à l'IA pour l'année, ainsi que 13 milliards de dollars dans les datacenters australiens d'ici 2029 afin d'améliorer la capacité de calcul pour l'IA et de développer les énergies renouvelables. Ces investissements accélèrent le développement et la modernisation des offres AWS Bare Metal Cloud, offrant aux entreprises des performances supérieures pour l'IA, l'apprentissage automatique et les autres charges de travail gourmandes en calcul. L'ampleur et la portée des initiatives d'AWS renforcent son leadership dans les services d'infrastructure dédiés, attirant les grandes entreprises à la recherche de solutions bare metal hautes performances et distribuées à l'échelle mondiale.

- En février 2025, Alphabet a investi environ 75 milliards de dollars dans l'expansion des centres de données, serveurs et infrastructures réseau de Google Cloud dédiés à l'IA. Parallèlement, Google Cloud a conclu un accord de 10 milliards de dollars sur six ans avec Meta pour répondre aux besoins en infrastructure d'IA. Ceci témoigne de la dépendance croissante aux solutions bare metal pour les charges de travail d'IA hautes performances et sensibles à la latence. Ces investissements augmentent la capacité de Google Cloud, favorisent son adoption par les entreprises et renforcent son avantage concurrentiel en proposant des ressources matérielles évolutives et dédiées, adaptées à l'IA et aux applications cloud-native.

- En 2025, Samsung SDS a enregistré une croissance de 20 % de son activité cloud par rapport à l'année précédente, portée par le développement de ses services de cloud public, de calcul haute performance (HPC) et de services managés, notamment des projets d'intelligence artificielle générative sur sa plateforme Samsung Cloud. Cette performance souligne la demande croissante des entreprises pour une infrastructure cloud haute performance dédiée aux serveurs physiques (bare metal), en particulier pour l'IA, l'analytique et les charges de travail gourmandes en calcul. La croissance de Samsung SDS illustre comment l'association de services managés et d'une infrastructure dédiée aux serveurs physiques peut accélérer l'adoption par le marché, en fournissant aux entreprises des solutions sécurisées, évolutives et performantes qui soutiennent leurs initiatives de transformation numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.