North America Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

41.65 Million

USD

79.99 Million

2024

2032

USD

41.65 Million

USD

79.99 Million

2024

2032

| 2025 –2032 | |

| USD 41.65 Million | |

| USD 79.99 Million | |

| % | |

|

Segmentation du marché nord-américain du diagnostic du cancer, par type (tests de laboratoire, tests génétiques, tests de biomarqueurs tumoraux, imagerie, endoscopie, biopsie, biopsie liquide, immunohistochimie, hybridation in situ, autres), technologie (instruments, plateformes, tests de biomarqueurs tumoraux), application (cancer du sein, cancer colorectal, cancer du col de l'utérus, cancer du poumon, cancer de la prostate, cancer de la peau, cancer du sang, cancer du rein, cancer du pancréas, cancer de l'ovaire, autres), utilisateur final (instituts de recherche sur le cancer, laboratoires de diagnostic, hôpitaux, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic du cancer

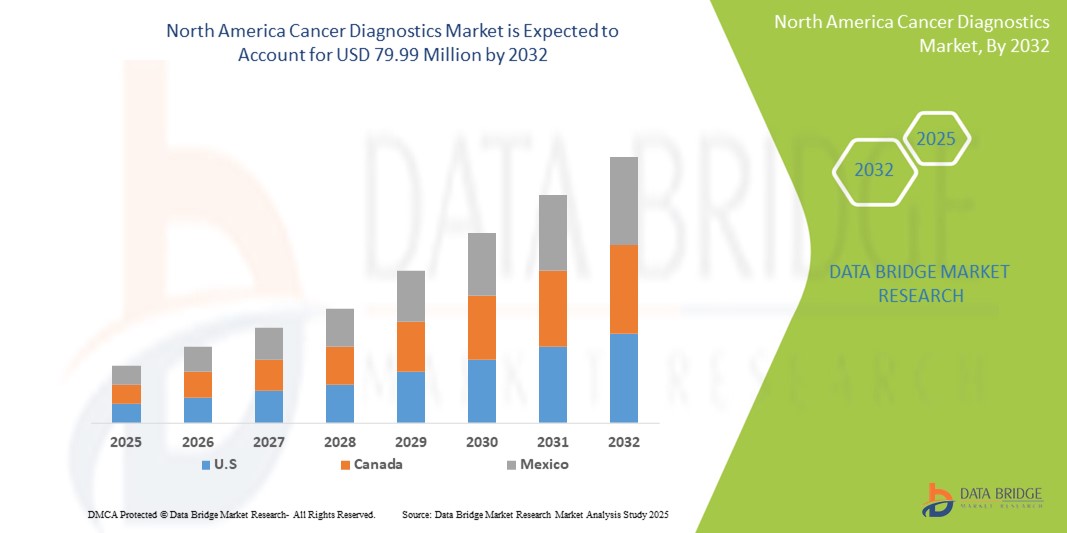

- La taille du marché nord-américain du diagnostic du cancer était évaluée à 41,65 millions USD en 2024 et devrait atteindre 79,99 millions USD d'ici 2032 , à un TCAC de 8,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence du cancer, l'augmentation des initiatives gouvernementales et du financement de la recherche sur le cancer, ainsi que la demande croissante de médecine personnalisée. Le développement de tests diagnostiques plus sensibles et plus spécifiques, associé à l'adoption croissante de procédures mini-invasives, accélère encore la croissance du marché. Ces facteurs convergents stimulent considérablement l'expansion du secteur.

Analyse du marché du diagnostic du cancer

- Le marché nord-américain du diagnostic du cancer connaît une croissance substantielle, portée par la prévalence croissante du cancer, la sensibilisation croissante au dépistage précoce et les avancées technologiques en matière de techniques diagnostiques. Ce marché englobe une large gamme de produits et services utilisés pour la détection, le diagnostic et le suivi de divers types de cancer. Il se caractérise par la présence de nombreux acteurs clés, une innovation produit continue et l'adoption croissante de solutions diagnostiques avancées dans le milieu de la santé.

- La demande croissante de diagnostics du cancer est principalement alimentée par l’augmentation de la population gériatrique, la prévalence croissante des modes de vie sédentaires et la prise de conscience croissante de l’importance de la détection précoce du cancer.

- Les États-Unis dominent le marché du diagnostic du cancer en Amérique du Nord avec la plus grande part de revenus de 83,31 % en 2025, caractérisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et la présence d'acteurs de premier plan sur le marché.

- Les États-Unis devraient connaître la croissance la plus rapide sur le marché nord-américain du diagnostic du cancer au cours de la période de prévision, grâce à la prévalence croissante du cancer, à la sensibilisation croissante au dépistage précoce et à une infrastructure de santé robuste prenant en charge les technologies diagnostiques avancées. Le pays bénéficie également d'un taux d'adoption élevé d'outils diagnostiques innovants, d'investissements croissants dans la recherche en oncologie et d'une forte présence d'acteurs majeurs du marché qui développent et lancent en permanence de nouvelles solutions diagnostiques moléculaires et d'imagerie.

- L'imagerie devrait dominer le marché nord-américain du diagnostic du cancer avec une part de marché de 21,2 % en 2025, grâce à sa nature non invasive, à sa grande précision dans la localisation et le stade tumoraux, et à son utilisation généralisée pour le dépistage et le suivi de l'évolution des traitements. La croissance de ce segment est également soutenue par des avancées technologiques telles que les systèmes d'imagerie basés sur l'IA, l'intégration aux dossiers médicaux électroniques (DME) et l'expansion des programmes de dépistage du cancer dans la région.

Portée du rapport et segmentation du marché du diagnostic du cancer

|

Attributs |

Informations clés sur le marché du diagnostic du cancer |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer

« Développement de nouveaux biomarqueurs pour la détection précoce du cancer »

- Adoption croissante de la biopsie liquide : L'adoption croissante des techniques de biopsie liquide est une tendance majeure sur le marché nord-américain du diagnostic du cancer. Cette approche mini-invasive consiste à analyser des échantillons biologiques tels que le sang, l'urine ou la salive pour détecter et surveiller le cancer.

- Par exemple, les biopsies liquides sont utilisées pour détecter les cellules tumorales circulantes (CTC), l'ADN acellulaire (cfDNA) et d'autres biomarqueurs qui fournissent des informations précieuses sur la présence, le stade et le profil génétique du cancer. Cette technique offre plusieurs avantages par rapport aux biopsies tissulaires traditionnelles, notamment la possibilité d'obtenir des informations en temps réel sur la dynamique tumorale, d'évaluer la réponse au traitement et de détecter une maladie résiduelle minimale.

- Le développement de technologies avancées telles que le séquençage de nouvelle génération (NGS) et la réaction en chaîne par polymérase (PCR) a amélioré la sensibilité et la spécificité des biopsies liquides. De plus, l'intégration de dispositifs microfluidiques et de plateformes d'automatisation améliore l'efficacité et le rendement des biopsies liquides.

- L'importance croissante accordée à la médecine personnalisée et le besoin de procédures diagnostiques moins invasives stimulent la demande de solutions de biopsie liquide. Des entreprises comme Roche Diagnostics et Thermo Fisher Scientific sont à l'avant-garde du développement et de la commercialisation de technologies innovantes de biopsie liquide.

- La demande de biopsie liquide augmente rapidement dans diverses applications oncologiques, notamment la détection précoce du cancer, la surveillance du traitement et l’évaluation de la récidive de la maladie.

Dynamique du marché du diagnostic du cancer

Conducteur

« Croissance de la population gériatrique »

- Augmentation de l’incidence du cancer : L’augmentation de l’incidence de divers types de cancer en Amérique du Nord est un facteur majeur de la croissance du marché du diagnostic du cancer.

- Par exemple, selon l'American Cancer Society, le nombre de nouveaux cas de cancer aux États-Unis devrait augmenter considérablement dans les années à venir. Cette hausse de la prévalence du cancer stimule la demande d'outils et de techniques de diagnostic efficaces pour la détection précoce et la planification des traitements.

- L'augmentation de la population âgée, l'évolution des modes de vie et l'exposition aux facteurs de risque environnementaux contribuent à l'augmentation du fardeau du cancer. Face à la hausse continue de la prévalence du cancer, le besoin d'un diagnostic précis et rapide devient encore plus crucial, ce qui stimule la demande de solutions diagnostiques avancées.

- En outre, la sensibilisation croissante à l’importance de la détection précoce du cancer et la disponibilité de technologies de diagnostic avancées alimentent également la croissance du marché.

Retenue/Défi

« Coût élevé des technologies de diagnostic avancées »

- Coût élevé des technologies de diagnostic avancées : Le coût élevé des technologies avancées de diagnostic du cancer, telles que le séquençage de nouvelle génération et les diagnostics moléculaires, constitue un défi important pour la croissance du marché, en particulier dans les petits établissements de santé et les régions en développement.

- Par exemple, le coût d'un seul test de séquençage de nouvelle génération peut varier de plusieurs centaines à plusieurs milliers de dollars, ce qui le rend inabordable pour de nombreux patients et professionnels de santé. Ce coût élevé peut freiner l'adoption de ces technologies, notamment dans les contextes où les ressources sont limitées.

- Les difficultés de remboursement et la complexité des exigences réglementaires aggravent encore ces problèmes. Pour y remédier, il faudra s'efforcer de réduire le coût des tests diagnostiques, d'améliorer les politiques de remboursement et de simplifier les processus réglementaires.

- La complexité du cancer et le besoin de professionnels hautement qualifiés pour interpréter les résultats diagnostiques présentent également des défis.

Portée du marché du diagnostic du cancer

Le marché est segmenté en fonction du type, de la technologie, de l’application et de l’utilisateur final.

- Par type

Le marché du diagnostic du cancer est segmenté en fonction du type de cancer : tests de laboratoire, tests génétiques, tests de biomarqueurs tumoraux, imagerie, endoscopie, biopsie, biopsie liquide, immunohistochimie, hybridation in situ, etc. En 2025, l'imagerie représentait la plus grande part de chiffre d'affaires du marché du diagnostic du cancer en Amérique du Nord, avec 21,2 %, en raison de son rôle essentiel dans la détection précoce, la stadification et la planification du traitement. Les techniques d'imagerie telles que l'IRM, la tomodensitométrie, la TEP, la mammographie et l'échographie sont des outils indispensables, largement utilisés pour visualiser les tumeurs, évaluer leur propagation et guider les biopsies. L'intégration de l'IA et de l'apprentissage automatique aux plateformes d'imagerie a considérablement amélioré la précision de la détection, réduit les faux positifs et amélioré l'efficacité des flux de travail.

Le segment de la biopsie liquide devrait connaître la croissance la plus rapide, soit 8,4 % entre 2025 et 2032, grâce aux progrès des diagnostics non invasifs et de la médecine personnalisée. Ces tests permettent une détection précoce et un suivi continu de la progression du cancer avec un minimum d'inconfort pour le patient. La solide infrastructure de santé nord-américaine, les investissements dans les technologies de pointe et les programmes de sensibilisation favorisent l'adoption de solutions complètes de diagnostic du cancer. La prévalence croissante de divers cancers, conjuguée aux initiatives gouvernementales en faveur du diagnostic précoce, stimule la demande pour tous ces types de diagnostics. L'intégration de nouveaux biomarqueurs et de plateformes de tests multiplex améliore encore la précision du diagnostic et la personnalisation du traitement.

- Par technologie

Sur le plan technologique, le marché du diagnostic du cancer est segmenté en tests instrumentés, tests basés sur des plateformes et tests de biomarqueurs tumoraux. Le segment des technologies instrumentales détenait la plus grande part de chiffre d'affaires en 2025, en raison de son rôle essentiel dans les procédures de diagnostic conventionnelles et avancées. Cela comprend les systèmes d'imagerie (IRM, scanner, TEP, échographie), les instruments d'histopathologie automatisés et les outils de pathologie numérique. Ces instruments sont essentiels non seulement pour la localisation de la maladie et le prélèvement de tissus, mais aussi pour le suivi de la progression tumorale, de la réponse au traitement et de la récidive.

Le segment des diagnostics basés sur des plateformes devrait connaître le TCAC le plus rapide entre 2025 et 2032. Les systèmes de séquençage de nouvelle génération (NGS) et de réaction en chaîne par polymérase (PCR) connaissent une croissance rapide grâce à leur capacité à analyser les profils génétiques et moléculaires à grande échelle. Les tests de biomarqueurs tumoraux, soutenus par l'intelligence artificielle et la bioinformatique, deviennent essentiels en oncologie personnalisée, aidant les cliniciens à adapter les thérapies en fonction des caractéristiques spécifiques des tumeurs. La demande de plateformes intégrées combinant plusieurs approches diagnostiques est en hausse, car elles améliorent la rapidité et la précision des diagnostics. L'accent mis par l'Amérique du Nord sur la recherche et l'innovation garantit le développement et l'adoption continus de technologies diagnostiques de pointe.

- Par application

En fonction des applications, le marché du diagnostic du cancer est segmenté en cancer du sein, cancer colorectal, cancer du col de l'utérus, cancer du poumon, cancer de la prostate, cancer de la peau, cancer du sang, cancer du rein, cancer du pancréas, cancer de l'ovaire, etc. Le segment du cancer du sein représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à sa forte incidence, à des programmes de dépistage rigoureux et à la sensibilisation du public. Les mammographies de dépistage annuelles pour les femmes de 40 ans et plus sont largement promues et souvent prises en charge par les assurances maladie aux États-Unis et au Canada. L'adoption de la mammographie 3D (tomosynthèse mammaire numérique) a considérablement amélioré les taux de détection précoce, en particulier chez les femmes présentant un tissu mammaire dense. De plus, le diagnostic du cancer du sein bénéficie de l'IRM, de l'échographie et de la biopsie à l'aiguille, fréquemment utilisées pour les lésions suspectes. Les innovations en matière de diagnostic moléculaire et de tests génétiques (par exemple, l'analyse des mutations BRCA1/BRCA2) contribuent également à la détection précoce des risques et à la planification personnalisée des traitements.

Le segment des cancers du poumon et colorectaux devrait connaître le TCAC le plus rapide entre 2025 et 2032, en forte croissance grâce à une sensibilisation accrue, à une incidence croissante et à des recommandations de dépistage renforcées. Un diagnostic précoce et précis de ces cancers permet de meilleurs résultats pour les patients et des schémas thérapeutiques personnalisés. De plus, les nouvelles méthodes de diagnostic, telles que la biopsie liquide et l'imagerie avancée, améliorent la détection des cas difficiles à biopsier ou asymptomatiques. La recherche continue sur les biomarqueurs spécifiques du cancer dans ces applications stimule également la croissance. Avec l'amélioration de la sensibilisation et des soins préventifs, le diagnostic de tous ces types de cancer devrait connaître une croissance constante en Amérique du Nord.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer est segmenté en instituts de recherche sur le cancer, laboratoires de diagnostic, hôpitaux et autres. Le segment hospitalier représente la plus grande part de chiffre d'affaires du marché en 2025, grâce à ses capacités diagnostiques étendues, à la disponibilité d'équipements de pointe et à ses programmes intégrés de soins contre le cancer. La plupart des hôpitaux de la région disposent de services d'oncologie intégrés équipés de systèmes d'imagerie (IRM, scanner, TEP), de laboratoires de pathologie, de services de tests génétiques et de salles de biopsie. Ces établissements sont souvent parmi les premiers à adopter les nouvelles technologies de diagnostic, notamment les diagnostics basés sur l'IA, les outils de biopsie liquide et les systèmes de pathologie numérique.

Le secteur des laboratoires de diagnostic devrait connaître la croissance la plus rapide entre 2025 et 2032, en pleine expansion, portée par la hausse de la demande en tests moléculaires et génétiques et par l'externalisation croissante des diagnostics complexes. Les instituts de recherche sur le cancer jouent un rôle crucial dans l'innovation de nouvelles techniques de diagnostic, la validation des biomarqueurs et le soutien aux essais cliniques, ce qui alimente la croissance du marché. Le renforcement des collaborations entre ces utilisateurs finaux permet une traduction plus rapide des résultats de la recherche en applications cliniques. De plus, la préférence croissante des patients pour des diagnostics plus rapides et plus précis dans des environnements accessibles stimule la demande de laboratoires de diagnostic et de centres spécialisés, soutenant ainsi l'expansion globale du marché.

Analyse régionale du marché du diagnostic du cancer

- Les États-Unis dominent le marché du diagnostic du cancer avec la plus grande part de chiffre d'affaires (83,31 %) en 2024, grâce à la forte prévalence du cancer, à des infrastructures de santé de pointe et à la présence d'acteurs majeurs. Ce marché se caractérise par l'adoption précoce de technologies diagnostiques innovantes, notamment les biopsies liquides, le diagnostic moléculaire et les techniques d'imagerie avancées.

- De plus, des politiques de remboursement avantageuses et des investissements importants dans la recherche contre le cancer contribuent à la croissance du marché. L'intérêt croissant pour la médecine personnalisée et la demande croissante de procédures diagnostiques mini-invasives alimentent également l'expansion du marché.

- L'adoption de procédures de biopsie guidée par l'image dans les milieux ambulatoires et les hôpitaux est également en hausse en raison de leur plus grande précision et de la réduction du traumatisme pour les patients, alimentant ainsi la croissance globale du marché aux États-Unis.

Aperçu du marché canadien du diagnostic du cancer

Le marché canadien du diagnostic du cancer devrait connaître une croissance substantielle au cours de la période de prévision, grâce à l'intensification des initiatives gouvernementales en matière de dépistage et de détection précoce du cancer, à la sensibilisation accrue au cancer et à un système de santé bien établi. Ce marché est soutenu par des investissements croissants dans les infrastructures de santé et par l'adoption croissante de technologies diagnostiques avancées. De plus, l'augmentation de la population gériatrique et la prévalence croissante du cancer contribuent à la croissance du marché au Canada.

Aperçu du marché mexicain du diagnostic du cancer

Le marché mexicain du diagnostic du cancer devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la sensibilisation accrue au cancer et l'amélioration des infrastructures de santé. Ce marché se caractérise par la multiplication des initiatives gouvernementales visant à améliorer l'accès aux soins et par la croissance des investissements dans le diagnostic et le traitement du cancer. Cependant, des difficultés telles que l'accès limité aux technologies diagnostiques avancées et la pénurie de professionnels qualifiés freinent quelque peu la croissance du marché.

Part de marché du diagnostic du cancer

L'industrie du diagnostic du cancer est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott (États-Unis)

- Roche Diagnostics (Suisse)

- Thermo Fisher Scientific (États-Unis)

- Siemens Healthineers (Allemagne)

- Danaher Corporation (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- bioMérieux (France)

Derniers développements sur le marché nord-américain du diagnostic du cancer

- En mars 2024, Roche Diagnostics a lancé un nouveau test de biopsie liquide pour la détection précoce du cancer du poumon. Ce test non invasif est conçu pour détecter l'ADN tumoral circulant (ADNtc) dans les échantillons sanguins, offrant une alternative plus pratique et moins invasive aux biopsies tissulaires traditionnelles.

- En février 2024, Thermo Fisher Scientific a lancé une nouvelle plateforme de séquençage de nouvelle génération (NGS) pour le profilage génomique complet du cancer. Cette plateforme permet aux chercheurs et aux cliniciens d'identifier un large éventail de mutations génétiques associées au cancer, facilitant ainsi la personnalisation des stratégies thérapeutiques.

- En janvier 2024, les Laboratoires Abbott ont reçu l'approbation de la FDA pour un nouveau test d'immunohistochimie (IHC) pour le diagnostic du cancer du sein. Ce test permet d'identifier des biomarqueurs spécifiques qui peuvent orienter les décisions thérapeutiques et prédire l'évolution de la maladie.

- En décembre 2023, Siemens Healthineers a lancé un nouveau système de diagnostic moléculaire pour la détection des maladies infectieuses associées au cancer. Ce système permet une identification rapide et précise des agents pathogènes, contribuant ainsi à améliorer la prise en charge des patients atteints de cancer et d'infections.

- En novembre 2023, Danaher Corporation a annoncé une collaboration avec un institut de recherche de premier plan pour développer de nouveaux outils de diagnostic du cancer basés sur l'intelligence artificielle (IA). Cette collaboration vise à améliorer la précision et l'efficacité de la détection et du diagnostic du cancer grâce à des algorithmes d'IA avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.