North America Cardiac Computed Tomography Cct Market

Taille du marché en milliards USD

TCAC :

%

USD

966.62 Million

USD

1,599.75 Million

2025

2033

USD

966.62 Million

USD

1,599.75 Million

2025

2033

| 2026 –2033 | |

| USD 966.62 Million | |

| USD 1,599.75 Million | |

| % | |

|

Segmentation du marché nord-américain de la tomodensitométrie cardiaque (TDM cardiaque), par offre (système, service et logiciel), type de produit (TDM à source unique, TDM cardiaque à double source et TDM spectrale), application (score calcique, angiographie coronarienne par TDM, implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'auricule gauche), utilisateur final (hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, et autres), canal de distribution (appel d'offres direct et distributeur tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

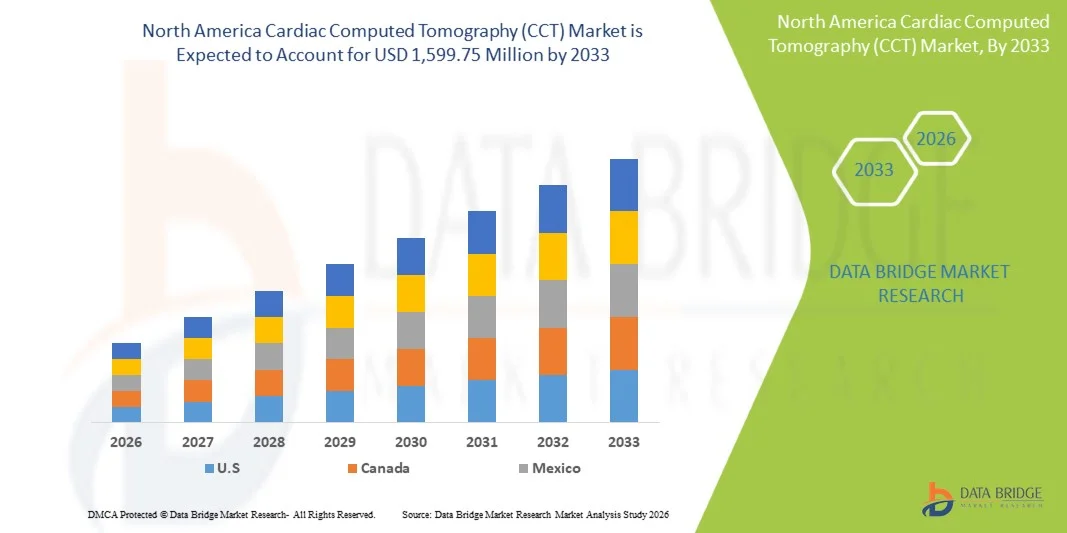

- Le marché nord-américain de la tomodensitométrie cardiaque (TDM) était évalué à 966,62 millions de dollars américains en 2025 et devrait atteindre 1 599,75 millions de dollars américains d’ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'adoption grandissante des technologies d'imagerie avancées et l'intégration croissante de l'IA et de l'apprentissage automatique dans le diagnostic cardiaque, ce qui améliore la précision de l'imagerie et l'efficacité des flux de travail.

- Par ailleurs, le développement des infrastructures de santé, des politiques de remboursement favorables et une sensibilisation accrue des cliniciens et des patients à l'imagerie cardiaque non invasive stimulent la demande de solutions de tomodensitométrie cardiaque. L'ensemble de ces facteurs favorise l'adoption des systèmes de tomodensitométrie cardiaque, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché nord-américain de la tomodensitométrie cardiaque (TDM)

- Les systèmes de tomodensitométrie cardiaque, qui permettent une imagerie non invasive et une visualisation avancée des artères coronaires, deviennent de plus en plus essentiels dans le diagnostic cardiovasculaire moderne et l'évaluation des risques, tant à l'hôpital qu'en consultation externe, en raison de leur grande précision, de leur rapidité et de leur intégration aux plateformes d'imagerie assistées par l'IA.

- La demande croissante de tomodensitométrie cardiaque est principalement due à la prévalence accrue des maladies cardiovasculaires, à une meilleure compréhension des avantages d'un diagnostic précoce et à l'adoption croissante des technologies d'imagerie avancées en pratique clinique.

- Les États-Unis ont dominé le marché nord-américain de la tomodensitométrie cardiaque (TDM) avec une part de revenus de 80,2 % en 2025. Ce marché se caractérise par une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants d'équipements d'imagerie clés. On observe une croissance substantielle des installations de TDM dans les centres spécialisés en cardiologie et les réseaux hospitaliers, stimulée par les innovations en matière de scanners haute résolution et d'outils de diagnostic basés sur l'intelligence artificielle.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain de la tomodensitométrie cardiaque (TDM) au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers et de la sensibilisation croissante aux avantages de l'imagerie cardiaque non invasive.

- Le segment de l'angioscanner coronaire a dominé le marché nord-américain de la tomodensitométrie cardiaque (TDM cardiaque) avec une part de marché de 45,1 % en 2025, grâce à sa capacité supérieure à détecter les maladies coronariennes et à orienter les décisions cliniques.

Portée du rapport et segmentation du marché nord-américain de la tomodensitométrie cardiaque (TDM)

|

Attributs |

Aperçu du marché nord-américain de la tomodensitométrie cardiaque (TDM) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

« Progrès grâce à l’IA et à l’imagerie haute résolution »

- Une tendance importante et croissante sur le marché nord-américain de la tomodensitométrie cardiaque est l'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie à haute résolution, améliorant ainsi la précision du diagnostic et l'efficacité des flux de travail en cardiologie.

- Par exemple, les scanners Siemens SOMATOM Force de dernière génération intègrent la reconstruction d'images assistée par IA afin de réduire les temps d'examen tout en maintenant une qualité d'image élevée, améliorant ainsi le débit de patients en milieu clinique.

- L'intégration de l'IA dans la tomodensitométrie cardiaque permet des fonctionnalités telles que la quantification automatisée des plaques, la segmentation des artères coronaires et la prédiction du risque cardiovasculaire, permettant ainsi aux cliniciens de prendre des décisions plus éclairées. Par exemple, le système Aquilion ONE de Canon Medical utilise l'IA pour améliorer l'évaluation fonctionnelle cardiaque et fournir des informations diagnostiques avancées.

- L'intégration transparente des systèmes de tomodensitométrie cardiaque aux plateformes PACS et de dossiers médicaux électroniques hospitaliers facilite la gestion centralisée des données, permettant aux radiologues et aux cardiologues de consulter, de partager et d'analyser plus efficacement les images cardiaques dans plusieurs services.

- Cette tendance vers des systèmes d'imagerie plus intelligents, précis et interopérables redéfinit les attentes cliniques en matière de diagnostic cardiaque. Par conséquent, des entreprises comme GE Healthcare développent des solutions de tomodensitométrie cardiaque basées sur l'IA, dotées de fonctionnalités telles que la génération automatisée de rapports et l'optimisation de la dose.

- La demande de systèmes de tomodensitométrie cardiaque offrant une imagerie haute résolution assistée par l'IA croît rapidement, tant en milieu hospitalier qu'en clinique ambulatoire, car les cliniciens privilégient de plus en plus la rapidité, la précision et une évaluation cardiaque complète.

- Les collaborations entre les entreprises d'imagerie et les développeurs de logiciels visant à intégrer l'analyse prédictive et les solutions basées sur le cloud améliorent le diagnostic à distance et l'efficacité des flux de travail cardiaques multisites, contribuant ainsi à accélérer cette tendance.

Dynamique du marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

Conducteur

« Augmentation de la prévalence des maladies cardiovasculaires et adoption de l’imagerie avancée »

- L'incidence croissante des maladies cardiovasculaires, associée à l'adoption de technologies d'imagerie avancées, est un facteur important de la demande croissante de systèmes de tomodensitométrie cardiaque.

- Par exemple, en mars 2025, Canon Medical a annoncé le lancement de l'Aquilion ONE Prism Edition, doté de capacités d'IA améliorées pour l'imagerie coronarienne, qui devrait stimuler son adoption dans le diagnostic cardiaque clinique.

- Alors que les cliniciens privilégient le dépistage précoce et la stratification des risques, la tomodensitométrie cardiaque offre une imagerie non invasive de haute précision, permettant un diagnostic précis et une meilleure planification du traitement.

- De plus, l'intégration croissante de la tomodensitométrie cardiaque dans la cardiologie préventive et les flux de travail d'imagerie multimodale rend ces systèmes essentiels au fonctionnement des hôpitaux et des cliniques, améliorant ainsi les résultats pour les patients.

- La capacité à réaliser des évaluations coronaires rapides et non invasives, une évaluation fonctionnelle et une caractérisation des plaques, associée à un logiciel convivial, favorise son adoption dans les centres de cardiologie et les hôpitaux multidisciplinaires.

- Les initiatives gouvernementales et les politiques de remboursement favorables pour l'imagerie cardiaque avancée aux États-Unis soutiennent davantage l'adoption des systèmes de tomodensitométrie cardiaque dans les établissements de santé publics et privés.

- La sensibilisation croissante des cliniciens et des patients aux avantages de l'imagerie non invasive par rapport aux procédures invasives traditionnelles incite de plus en plus d'hôpitaux à adopter la technologie de tomodensitométrie cardiaque.

Retenue/Défi

« Préoccupations liées à l’exposition aux radiations et coûts élevés des équipements »

- Les inquiétudes liées à l'exposition aux radiations lors de tomodensitométries cardiaques répétées constituent un obstacle majeur à une adoption plus large par le marché, notamment auprès des patients réticents au risque et des populations pédiatriques.

- Par exemple, des rapports soulignant les doses de rayonnement cumulées lors d'examens d'imagerie fréquents ont incité certains cliniciens à la prudence quant à la prescription de tomodensitométries cardiaques pour les suivis de routine.

- Pour une adoption plus large, il est crucial de répondre à ces préoccupations grâce à des technologies de réduction de dose, des protocoles d'imagerie à faible dose et des initiatives de formation. Des entreprises comme Siemens et GE mettent l'accent sur l'optimisation de la dose dans leur marketing afin de rassurer les cliniciens et les patients.

- De plus, le coût relativement élevé des scanners cardiaques CT avancés par rapport aux modalités d'imagerie conventionnelles peut constituer un obstacle pour les petites cliniques et les hôpitaux aux budgets limités, limitant ainsi la pénétration du marché dans certains domaines.

- Bien que les coûts des équipements diminuent progressivement et que des options de financement soient disponibles, le surcoût perçu de la technologie de tomodensitométrie cardiaque avancée peut freiner son adoption à grande échelle, notamment dans les hôpitaux de proximité ou les centres d'imagerie ambulatoires.

- Surmonter ces défis grâce à une meilleure gestion des doses, des solutions rentables et la formation des cliniciens sera essentiel pour une croissance durable du marché.

- La disponibilité limitée de radiologues et de technologues qualifiés en imagerie cardiaque par tomodensitométrie dans les petits centres de soins constitue une contrainte qui influe sur le taux d'adoption et d'utilisation des systèmes avancés.

- La conformité réglementaire et l'évolution des directives de la FDA concernant les solutions d'imagerie assistée par l'IA peuvent engendrer des retards de mise en œuvre et nécessiter des investissements supplémentaires en matière de validation et de formation avant leur déploiement.

Portée du marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

Le marché est segmenté en fonction des offres, du type de produit, de l'application, de l'utilisateur final et du canal de distribution.

- Par les offrandes

En fonction de l'offre, le marché nord-américain de la tomodensitométrie (TDM) est segmenté en systèmes, services et logiciels. Le segment des systèmes a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte demande de scanners TDM de pointe dans les hôpitaux et les centres spécialisés. Les hôpitaux privilégient l'achat de systèmes en raison de leurs besoins en imagerie haute résolution, en diagnostics non invasifs et en capacités d'évaluation cardiaque multifonctionnelles. Ce segment bénéficie des progrès technologiques constants, notamment l'imagerie assistée par l'IA, les protocoles à faible dose et la technologie TDM à double source. De plus, les établissements de santé établis privilégient souvent l'achat de systèmes pour garder le contrôle sur les performances des équipements, la qualité du service et l'intégration avec les systèmes PACS et DME hospitaliers. La domination du segment des systèmes est encore renforcée par les remboursements publics et les investissements hospitaliers dans l'imagerie cardiaque de pointe.

Le segment des logiciels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante du traitement d'images assisté par l'IA, de l'analyse de données dans le cloud et des solutions de reporting automatisées. Les solutions logicielles contribuent à optimiser les flux de travail, à réduire les erreurs de reporting et à fournir des évaluations prédictives du risque cardiaque. Les petites cliniques et les centres de diagnostic privilégient souvent les mises à niveau logicielles pour améliorer les capacités de leur matériel existant sans investissements importants. L'intégration au cloud permet l'accès à distance aux données d'imagerie, facilitant ainsi la télécardiologie et la collaboration multisite. Les mises à jour continues et les améliorations fonctionnelles basées sur l'IA font du segment des logiciels un moteur de croissance essentiel pour les hôpitaux et les centres spécialisés.

- Par type de produit

Selon le type de produit, le marché est segmenté en tomodensitométrie (TDM) mono-source, TDM cardiaque bi-source et TDM spectrale. Le segment de la TDM cardiaque bi-source a dominé le marché en 2025 grâce à sa résolution temporelle supérieure et à sa capacité à réaliser des acquisitions d'images à haute vitesse, même chez les patients souffrant d'arythmie. Les scanners bi-source sont privilégiés dans les hôpitaux pour une évaluation précise des artères coronaires, le calcul du score calcique et l'évaluation fonctionnelle sans artefacts de mouvement. Ces systèmes fournissent des données diagnostiques complètes en un seul examen, réduisant ainsi le besoin de procédures répétées. Les hôpitaux et les centres spécialisés apprécient la TDM bi-source pour sa polyvalence en imagerie multimodale et son intégration avec des logiciels cardiaques avancés. L'adoption du marché est également stimulée par les progrès technologiques tels que la reconstruction basée sur l'IA et les fonctions de réduction de dose.

Le segment de la tomodensitométrie spectrale devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande clinique croissante en matière de caractérisation tissulaire, d'analyse de la composition des plaques et d'amélioration de la stratification du risque cardiaque. La tomodensitométrie spectrale permet l'acquisition simultanée de plusieurs niveaux d'énergie, ce qui améliore la différenciation entre les plaques calcifiées et non calcifiées. Son essor est alimenté par son adoption croissante dans les centres hospitaliers universitaires et les centres de cardiologie spécialisés, à la recherche de diagnostics plus précis. Cette technologie facilite également la planification personnalisée des traitements et l'amélioration des résultats pour les patients. La sensibilisation accrue des cardiologues et des patients aux avantages de l'imagerie avancée contribue également à accélérer l'adoption de la tomodensitométrie spectrale.

- Sur demande

En fonction de l'application, le marché est segmenté en score calcique, angio-TDM coronaire, implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'auricule gauche. Le segment de l'angio-TDM coronaire (CCTA) dominait le marché en 2025 avec une part de marché de 45,1 %, grâce à sa capacité non invasive à détecter les maladies coronariennes avec une grande précision. La CCTA est largement utilisée dans les hôpitaux et les centres de cardiologie spécialisés pour le diagnostic précoce, la stratification des risques et la planification du traitement. Son essor est favorisé par des avancées telles que la quantification des plaques assistée par l'IA et la génération automatisée de rapports, qui optimisent le flux de travail et renforcent la fiabilité du diagnostic. L'adoption de la CCTA est également encouragée par des politiques de remboursement avantageuses et une meilleure information des patients sur les options diagnostiques non invasives. La position dominante de ce segment est renforcée par sa capacité à réaliser une imagerie rapide et fiable, réduisant ainsi le recours aux procédures invasives par cathéter.

Le segment des applications d'isolation des veines pulmonaires (IVP) devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la prévalence croissante de la fibrillation auriculaire et de l'adoption grandissante des procédures d'ablation guidées par l'image. Les procédures d'IVP reposent sur une imagerie tomodensitométrique cardiaque précise pour cartographier l'oreillette gauche et les veines pulmonaires avant l'ablation par cathéter. Cette croissance est soutenue par les investissements des hôpitaux et des centres d'électrophysiologie dans l'imagerie avancée afin d'améliorer la sécurité et l'efficacité des procédures. La sensibilisation croissante des patients et des cliniciens aux thérapies cardiaques mini-invasives alimente également la demande en imagerie dédiée à l'IVP. Les avancées technologiques, telles que la planification pré-procédurale guidée par l'IA, renforcent encore l'utilité de la tomodensitométrie cardiaque dans les procédures d'IVP.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, et autres. Le segment des hôpitaux a dominé le marché en 2025 grâce à d'importants investissements dans les infrastructures d'imagerie cardiaque de pointe et au volume élevé de patients nécessitant des diagnostics cardiaques non invasifs. Les hôpitaux privilégient souvent les systèmes de tomodensitométrie (TDM) à double source et haute résolution pour offrir une prise en charge cardiaque complète, incluant l'évaluation des artères coronaires, la planification de l'implantation de dispositifs et le score calcique. Cette domination est renforcée par la disponibilité de radiologues qualifiés, l'intégration aux systèmes de dossiers médicaux électroniques (DME) et de systèmes de communication d'images (PACS) hospitaliers, et des politiques de remboursement favorables. Les hôpitaux investissent également dans la formation continue du personnel et dans des logiciels d'intelligence artificielle afin d'optimiser l'efficacité de l'imagerie et la précision diagnostique. Ce segment bénéficie de la prévalence croissante des maladies cardiovasculaires et de la demande grandissante de soins cardiaques préventifs.

Le segment des centres spécialisés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les centres de cardiologie et les cliniques ambulatoires qui adoptent l'imagerie tomodensitométrique avancée pour des diagnostics ciblés et la planification des interventions. Ces centres privilégient les scanners compacts et performants afin d'optimiser le flux de patients et leur expérience. La sensibilisation croissante des patients et la demande accrue de diagnostics cardiaques précoces en ambulatoire stimulent la croissance du marché. Les partenariats avec les fournisseurs d'équipements d'imagerie pour des mises à niveau intégrant l'intelligence artificielle renforcent encore l'attrait des centres spécialisés. L'adoption croissante des programmes de cardiologie préventive et des procédures mini-invasives contribue également à l'expansion rapide de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en deux segments : la vente directe et les distributeurs tiers. En 2025, le segment de la vente directe dominait le marché, les grands hôpitaux et les réseaux de santé privilégiant l’achat de systèmes d’imagerie avancés directement auprès des fabricants pour bénéficier de meilleurs prix, d’un support après-vente et de garanties de service. Les achats directs permettent également aux hôpitaux de négocier des solutions personnalisées, telles que l’intégration de l’IA, les mises à jour logicielles et les contrats de maintenance. Les principaux fournisseurs d’équipements encouragent activement la vente directe afin de maintenir des relations clients solides et d’assurer un déploiement optimal des systèmes de tomodensitométrie cardiaque haut de gamme. Ce segment profite d’accords de service à long terme et de programmes de formation qui renforcent la confiance dans l’adoption des technologies. Les hôpitaux et les centres spécialisés privilégient la vente directe pour la garantie d’authenticité et de conformité aux normes réglementaires.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de ces systèmes par les petites cliniques, les centres de soins ambulatoires et les réseaux d'imagerie diagnostique à la recherche d'options d'approvisionnement flexibles. Les distributeurs donnent accès à des systèmes de tomodensitométrie (TDM) reconditionnés ou économiques, à des forfaits de services et à des solutions de financement permettant de réduire les dépenses d'investissement initiales. La sensibilisation croissante aux mises à niveau intégrant l'intelligence artificielle et aux solutions logicielles en nuage disponibles via les distributeurs stimule également l'adoption. Les canaux de distribution tiers facilitent par ailleurs une pénétration plus rapide dans les zones urbaines émergentes et les établissements de santé isolés, accélérant ainsi l'expansion du marché.

Analyse régionale du marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

- Les États-Unis dominaient le marché nord-américain de la tomodensitométrie cardiaque (TDM) avec la plus grande part de revenus (80,2 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de grands fabricants d'équipements d'imagerie.

- Aux États-Unis, les hôpitaux et les centres cardiaques spécialisés privilégient les scanners CT haute résolution dotés d'intelligence artificielle pour une évaluation précise des artères coronaires, le score calcique et la planification préopératoire, ce qui accroît leur adoption sur le marché.

- Cette domination est en outre confortée par des politiques de remboursement favorables, des dépenses de santé élevées, une forte présence des principaux fabricants d'équipements d'imagerie et une sensibilisation croissante des cliniciens et des patients aux avantages d'un diagnostic cardiaque précoce et précis.

Analyse du marché américain de la tomodensitométrie cardiaque (TDM)

Le marché américain de la tomodensitométrie cardiaque a représenté la plus grande part de revenus (80,2 %) en Amérique du Nord en 2025, grâce à l'adoption généralisée de l'imagerie non invasive pour le dépistage précoce des maladies cardiovasculaires. Les hôpitaux et les centres de cardiologie spécialisés investissent dans des scanners CT haute résolution dotés d'une imagerie assistée par intelligence artificielle afin d'améliorer la précision diagnostique et l'efficacité des flux de travail. La sensibilisation croissante des cliniciens et des patients aux avantages d'un diagnostic précoce, conjuguée à des politiques de remboursement favorables, stimule davantage la croissance du marché. Par ailleurs, l'intégration de la tomodensitométrie cardiaque aux systèmes PACS et aux dossiers médicaux électroniques hospitaliers facilite la gestion des données, favorisant ainsi son adoption au sein des grands réseaux de santé. Les avancées technologiques, telles que la tomodensitométrie à double source et spectrale, ainsi que le recours accru à l'imagerie cardiaque ambulatoire, contribuent également à l'expansion du marché.

Aperçu du marché canadien de la tomodensitométrie cardiaque (TDM)

Le marché canadien de la tomodensitométrie cardiaque devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, alimentée par l'augmentation des investissements dans les infrastructures de soins de santé de pointe et la prévalence croissante des maladies cardiovasculaires. L'adoption croissante de l'imagerie cardiaque non invasive dans les hôpitaux et les centres de diagnostic favorise le dépistage précoce et les soins préventifs. Les professionnels de la santé canadiens intègrent de plus en plus l'imagerie assistée par l'intelligence artificielle et les solutions logicielles pour améliorer la précision des diagnostics et la prise en charge des patients. De plus, les programmes gouvernementaux de santé et les politiques de remboursement avantageuses soutiennent l'acquisition de systèmes de tomodensitométrie cardiaque de pointe. La demande de procédures diagnostiques minimalement invasives et la sensibilisation accrue aux risques de maladie coronarienne devraient stimuler davantage la croissance.

Aperçu du marché mexicain de la tomodensitométrie cardiaque (TDM)

Le marché mexicain de la tomodensitométrie cardiaque devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le développement des infrastructures hospitalières et la demande croissante d'outils de diagnostic cardiaque de pointe. La sensibilisation accrue des patients et des professionnels de santé à la prise en charge des maladies cardiovasculaires et au diagnostic préventif favorise l'adoption de ces technologies. Les principaux hôpitaux et centres spécialisés investissent dans des systèmes de tomodensitométrie à double source et spectrale afin d'améliorer la précision de l'imagerie et la planification des interventions. La présence croissante d'établissements de santé privés, conjuguée aux initiatives gouvernementales visant à améliorer l'accès aux diagnostics avancés, devrait soutenir l'expansion du marché. Les progrès technologiques et les programmes de formation destinés aux radiologues contribuent également à stimuler l'adoption de ces technologies.

Part de marché de la tomodensitométrie cardiaque (TDM) en Amérique du Nord

L'industrie nord-américaine de la tomodensitométrie cardiaque (TDM) est principalement dominée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Neusoft Medical Systems Co., Ltd. (Chine)

- United Imaging Healthcare (Chine)

- Société Shimadzu (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- FUJIFILM Healthcare Corporation (Japon)

- Hitachi High-Tech Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Carestream Health (États-Unis)

- Analogic Corporation (États-Unis)

- NeuroLogica Corp. (États-Unis)

- Agfa HealthCare (Belgique)

- Planmed Oy (Finlande)

- Cybermed Inc. (Corée du Sud)

- Unison Healthcare Group (Taïwan)

- Shanghai United Imaging Healthcare Co., Ltd. (Chine)

Quels sont les développements récents sur le marché nord-américain de la tomodensitométrie cardiaque (TDM) ?

- En décembre 2025, Siemens Healthineers a annoncé le lancement du logiciel Syngo.CT Coronary Cockpit lors du congrès RSNA 2025. Cette nouvelle solution basée sur l'intelligence artificielle améliore l'imagerie coronarienne par tomodensitométrie en automatisant l'analyse des plaques et en facilitant la prise de décision clinique pour les maladies coronariennes. Ce logiciel s'intègre aux scanners CT à double source et à comptage de photons pour faciliter l'évaluation des risques et la planification des interventions, et potentiellement réduire le nombre de procédures invasives.

- En mars 2025, Caristo Diagnostics a obtenu l'autorisation 510(k) de la FDA pour sa technologie CaRi-Plaque AI, un outil d'analyse d'images assistée par l'IA qui aide les cardiologues à détecter et à quantifier la plaque coronaire sur les scanners CT, améliorant ainsi le diagnostic précoce des maladies coronariennes et élargissant les options d'évaluation non invasive du risque cardiaque dans les systèmes de santé américains.

- En décembre 2024, Philips a lancé le système CT 5300 en Amérique du Nord lors du congrès RSNA 2024. Ce scanner CT de nouvelle génération combine un matériel de pointe et une automatisation des flux de travail grâce à l'intelligence artificielle. Le système est conçu pour améliorer la fiabilité du diagnostic, rationaliser les flux de travail en imagerie cardiaque et autres, et réduire la dose de radiation pour les patients, favorisant ainsi une adoption plus large de l'imagerie CT cardiaque.

- En octobre 2024, la FDA a autorisé la mise à jour du logiciel d'intelligence artificielle HealthCCSng V2.0 pour le calcul automatisé du score calcique coronaire (CAC) sur les scanners CT, permettant une évaluation numérique et une catégorisation plus précises des niveaux de calcium. Ce logiciel aide les cardiologues à évaluer le risque cardiovasculaire et à adapter les stratégies de prévention.

- En décembre 2023, Siemens Healthineers a annoncé l'autorisation de mise sur le marché par la FDA du scanner CT à double source SOMATOM Pro.Pulse, un système à double source avancé et plus abordable conçu pour offrir une haute résolution temporelle et une efficacité accrue des flux de travail, contribuant ainsi à élargir l'accès à la tomodensitométrie cardiaque dans les hôpitaux et les centres d'imagerie ambulatoires à travers les États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.