North America Cardiac Rhythm Management Market

Taille du marché en milliards USD

TCAC :

%

USD

7.89 Billion

USD

11.28 Billion

2024

2032

USD

7.89 Billion

USD

11.28 Billion

2024

2032

| 2025 –2032 | |

| USD 7.89 Billion | |

| USD 11.28 Billion | |

| % | |

|

Segmentation du marché nord-américain de la gestion du rythme cardiaque, par type de produit (défibrillateurs, stimulateurs cardiaques et dispositifs de resynchronisation cardiaque), utilisateur final (hôpitaux, cliniques, centres de cardiologie, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

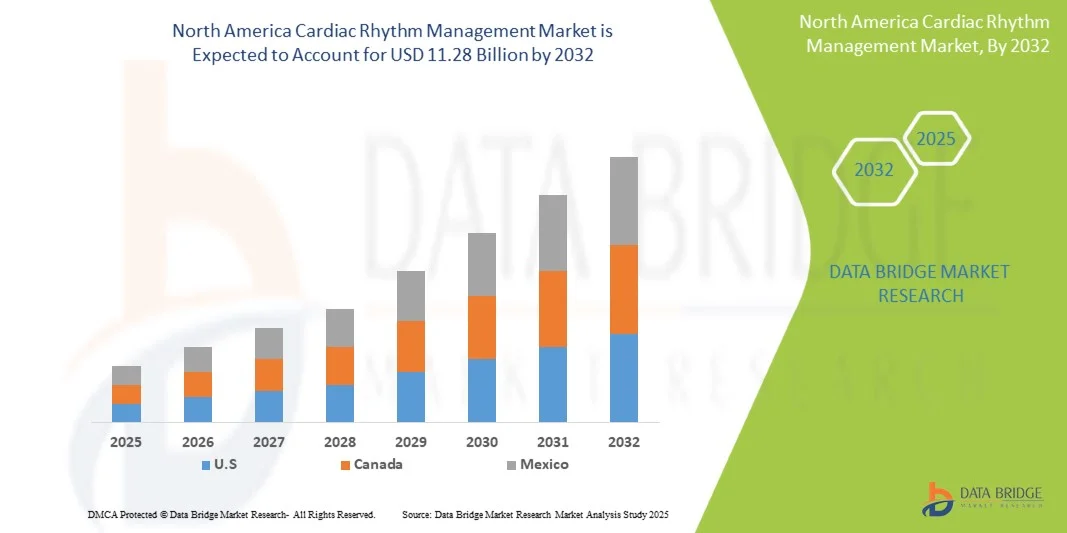

Taille du marché nord-américain de la gestion du rythme cardiaque

- La taille du marché nord-américain de la gestion du rythme cardiaque était évaluée à 7,89 milliards USD en 2024 et devrait atteindre 11,28 milliards USD d'ici 2032 , à un TCAC de 4,58 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, associée aux progrès des technologies de gestion du rythme cardiaque (CRM) implantables et non implantables, conduisant à de meilleurs résultats pour les patients et à une adoption accrue dans les hôpitaux et les établissements de soins ambulatoires.

- En outre, la sensibilisation croissante des patients et des prestataires de soins de santé aux avantages du diagnostic précoce, de la surveillance à distance et de la thérapie cardiaque personnalisée stimule l'adoption des appareils CRM, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain de la gestion du rythme cardiaque

- Le marché nord-américain de la gestion du rythme cardiaque, qui englobe les dispositifs et systèmes de surveillance et de régulation du rythme cardiaque, connaît une croissance significative en raison de la prévalence croissante des maladies cardiovasculaires, des progrès technologiques dans les dispositifs implantables et portables et de la sensibilisation croissante aux soins de santé.

- La demande croissante de dispositifs de gestion du rythme cardiaque est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, l'adoption croissante de dispositifs de surveillance implantables et portables et les progrès technologiques continus dans les stimulateurs cardiaques, les défibrillateurs et les systèmes de surveillance cardiaque.

- Le marché nord-américain de la gestion du rythme cardiaque a dominé le marché nord-américain avec une part de marché de 82 % en 2024, portée par l'adoption massive des stimulateurs cardiaques implantables, des défibrillateurs et des dispositifs de surveillance cardiaque. Cette croissance est soutenue par les innovations en matière de miniaturisation des dispositifs, de surveillance sans fil et d'intégration aux systèmes informatiques hospitaliers, améliorant ainsi la prise en charge des patients et les résultats cliniques.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain de la gestion du rythme cardiaque, avec un TCAC prévu de 9,2 % de 2025 à 2032. Cette croissance est alimentée par l'adoption croissante de procédures cardiaques mini-invasives, la sensibilisation croissante à la santé cardiaque et l'expansion des infrastructures de soins de santé, en particulier dans les régions urbaines et semi-urbaines.

- Le segment des stimulateurs cardiaques a dominé le marché nord-américain de la gestion du rythme cardiaque avec une part de revenus de 46,8 % en 2024, en raison de la prévalence croissante de la bradycardie et d'autres arythmies dans la population vieillissante.

Portée du rapport et segmentation du marché nord-américain de la gestion du rythme cardiaque

|

Attributs |

Informations clés sur le marché de la gestion du rythme cardiaque en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion du rythme cardiaque en Amérique du Nord

« Progrès en matière de santé numérique et de télésurveillance »

- Une tendance importante et croissante sur le marché nord-américain de la gestion du rythme cardiaque est l'intégration croissante de solutions de santé numériques avancées, notamment la télésurveillance, la gestion des données dans le cloud et le diagnostic cardiaque assisté par l'IA. Ces technologies améliorent considérablement la prise en charge des patients, la surveillance en temps réel et la prise de décision clinique.

- Par exemple, en avril 2024, Medtronic a annoncé le lancement de sa plateforme de surveillance cardiaque à distance de nouvelle génération, permettant un suivi continu des arythmies et des performances des appareils, tout en facilitant le partage transparent des données avec les prestataires de soins de santé.

- L'intégration de l'IA aux systèmes de gestion du rythme cardiaque permet une analyse prédictive pour la détection des arythmies, l'adaptation personnalisée des traitements et la détection précoce des complications potentielles. Par exemple, certains dispositifs cardiaques implantables utilisent désormais l'IA pour analyser la variabilité de la fréquence cardiaque et détecter les anomalies en temps réel.

- L'intégration transparente des dispositifs de gestion du rythme cardiaque aux systèmes d'information hospitaliers et aux plateformes de télésanté permet une surveillance centralisée des patients et des flux de travail cliniques efficaces. Grâce à ces solutions intégrées, les cliniciens peuvent gérer les données des dispositifs parallèlement aux dossiers médicaux des patients, créant ainsi une expérience de soins unifiée et automatisée.

- Cette tendance vers des solutions de gestion du rythme cardiaque plus intelligentes, interconnectées et centrées sur le patient transforme en profondeur les pratiques cliniques et les attentes des patients. Par conséquent, des entreprises comme Boston Scientific et Abbott développent des dispositifs connectés dotés d'IA, dotés de fonctionnalités telles que l'ajustement automatique des traitements, la surveillance à distance et l'intégration avec les applications mobiles de santé.

- La demande d'appareils de gestion du rythme cardiaque connectés et intelligents augmente rapidement dans les hôpitaux et les services ambulatoires, car les prestataires de soins de santé accordent de plus en plus d'importance à la sécurité des patients, à la gestion proactive et aux soins cardiaques complets.

Dynamique du marché nord-américain de la gestion du rythme cardiaque

Conducteur

« Besoin croissant dû à l'augmentation des maladies cardiovasculaires et aux avancées technologiques »

- La prévalence croissante des troubles cardiovasculaires, des arythmies et de l’insuffisance cardiaque, combinée à une sensibilisation croissante au diagnostic précoce et aux options de traitement efficaces, constitue un facteur important de la demande croissante de dispositifs de gestion du rythme cardiaque.

- Par exemple, en avril 2024, Medtronic a annoncé le lancement d'un système de surveillance cardiaque implantable avancé, conçu pour suivre en continu le rythme cardiaque, fournir des alertes en temps réel aux médecins et optimiser l'administration des traitements. De telles initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché nord-américain de la gestion du rythme cardiaque au cours de la période de prévision.

- Alors que les prestataires de soins de santé privilégient de plus en plus les traitements mini-invasifs et centrés sur le patient, les dispositifs de gestion du rythme cardiaque sont équipés de fonctionnalités telles que la surveillance à distance, les ajustements thérapeutiques automatisés et l'analyse prédictive pour la détection précoce des événements arythmiques.

- En outre, l’expansion des plateformes de télésanté et de santé numérique permet une intégration transparente des dispositifs cardiaques dans les flux de soins aux patients, permettant aux cliniciens de surveiller l’état des patients à distance et de prendre des décisions cliniques fondées sur les données.

- L'adoption croissante de solutions de soins de santé connectées, ainsi que l'augmentation des investissements dans la R&D pour les appareils de nouvelle génération, améliorent l'efficacité, la sécurité et l'accessibilité des systèmes de gestion du rythme cardiaque dans les hôpitaux, les cliniques spécialisées et les établissements de soins ambulatoires.

Retenue/Défi

« Coûts élevés des appareils, difficultés de remboursement et obstacles à l'intégration »

- Le coût relativement élevé des dispositifs avancés de gestion du rythme cardiaque par rapport aux méthodes de traitement conventionnelles peut limiter leur adoption, en particulier parmi les prestataires de soins de santé sensibles aux prix ou dans les régions où les budgets de santé sont limités.

- Les limitations de remboursement et la couverture d’assurance incohérente pour les nouveaux appareils et les solutions de surveillance à distance peuvent également constituer des obstacles à une adoption plus large.

- Les défis d'intégration avec les systèmes d'information hospitaliers existants et les dossiers médicaux électroniques peuvent ralentir le déploiement et limiter l'utilisation en temps réel des données des appareils pour la gestion des patients.

- Les obstacles réglementaires, notamment les processus d’approbation stricts pour les nouveaux appareils, peuvent retarder le lancement des produits et avoir un impact sur la vitesse de croissance du marché.

- Les prestataires de soins de santé peuvent être confrontés à des difficultés pour former le personnel à utiliser des appareils sophistiqués et à interpréter des données de diagnostic complexes, ce qui pourrait ralentir l’adoption.

- Les contraintes d’infrastructure, en particulier dans les petits hôpitaux et cliniques, peuvent entraver le déploiement de systèmes de surveillance et de thérapie avancés qui nécessitent une connectivité continue des données.

- Les risques potentiels en matière de cybersécurité et de confidentialité des données associés aux dispositifs cardiaques connectés peuvent susciter des inquiétudes parmi les prestataires de soins de santé et les patients, nécessitant des mesures de protection solides.

- La fragmentation du marché et la présence de multiples technologies concurrentes peuvent créer de la confusion chez les fournisseurs et ralentir la prise de décision dans le choix des appareils.

- Relever ces défis grâce à des conceptions d’appareils rentables, une couverture d’assurance élargie, des voies réglementaires simplifiées, des programmes de formation robustes et une meilleure interopérabilité avec les systèmes cliniques sera crucial pour une croissance soutenue du marché nord-américain de la gestion du rythme cardiaque.

Portée du marché nord-américain de la gestion du rythme cardiaque

Le marché est segmenté en fonction du type de produit et de l’utilisateur final.

• Par type de produit

En fonction du type de produit, le marché nord-américain de la gestion du rythme cardiaque est segmenté en défibrillateurs, stimulateurs cardiaques et dispositifs de resynchronisation cardiaque (CRT). Le segment des stimulateurs cardiaques a dominé la plus grande part de chiffre d'affaires du marché, avec 46,8 % en 2024, en raison de la prévalence croissante de la bradycardie et d'autres arythmies chez la population vieillissante. Les stimulateurs cardiaques sont largement adoptés en raison de leur efficacité clinique prouvée, de leur fiabilité et de leur capacité à améliorer la qualité de vie des patients. Les avancées technologiques telles que la miniaturisation des appareils, l'autonomie prolongée des batteries et la communication sans fil avec les systèmes de surveillance à distance favorisent également leur adoption. Les hôpitaux et les centres cardiaques privilégient les stimulateurs cardiaques pour les interventions en hospitalisation et en ambulatoire, en raison de leur facilité d'implantation et de la prévisibilité des résultats. La forte sensibilisation des médecins, les politiques de remboursement avantageuses et l'augmentation de la population gériatrique renforcent la domination de ce segment. Les investissements continus en R&D et le lancement de nouveaux produits par des acteurs clés contribuent également à une croissance soutenue.

Le segment des dispositifs de resynchronisation cardiaque (TRC) devrait connaître le TCAC le plus rapide, soit 8,3 % entre 2025 et 2032, en raison de la prévalence croissante de l'insuffisance cardiaque et de la dyssynchronie ventriculaire. Les dispositifs de TRC contribuent à améliorer le débit cardiaque, à réduire les hospitalisations et à améliorer la survie des patients. La sensibilisation croissante des cardiologues et des patients aux avantages de la TRC, associée aux innovations technologiques telles que la compatibilité avec l'IRM, la communication sans fil et l'intégration à la télésurveillance, favorise son adoption. La prise en charge par les assurances et les remboursements encouragent encore davantage l'utilisation des dispositifs de TRC. La tendance aux procédures mini-invasives et aux interventions ambulatoires contribue à l'expansion rapide du marché. L'augmentation de la population gériatrique, l'augmentation des taux de diagnostic et l'introduction continue de solutions de TRC avancées renforcent également la croissance rapide du segment.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de la gestion du rythme cardiaque est segmenté en hôpitaux, cliniques et centres cardiaques, centres de chirurgie ambulatoire, etc. Le segment des hôpitaux et centres cardiaques a dominé avec une part de chiffre d'affaires de 61,2 % en 2024, grâce à un volume élevé de patients, à la disponibilité d'infrastructures de pointe et à l'adoption continue de nouvelles technologies CRM. Les hôpitaux offrent des soins cardiaques complets, prenant en charge l'implantation, le suivi et la surveillance des stimulateurs cardiaques, des défibrillateurs et des appareils de resynchronisation cardiaque (CRT). La présence de cardiologues spécialisés, d'installations d'imagerie de pointe et d'initiatives de recherche renforce encore l'adoption de ces technologies. Les hôpitaux bénéficient également d'une couverture d'assurance et de cadres de remboursement qui favorisent l'implantation de dispositifs. La domination de ce segment est renforcée par des mises à niveau technologiques continues, des programmes de formation et des collaborations avec des fabricants de dispositifs clés.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, grâce à la tendance croissante aux interventions cardiaques ambulatoires et à la prise en charge économique des patients. Ces centres offrent commodité, réduction des coûts d'hospitalisation et rétablissement rapide pour les patients nécessitant l'implantation d'un stimulateur cardiaque ou d'un défibrillateur. La sensibilisation croissante aux interventions mini-invasives, les améliorations technologiques des dispositifs de CRM et la préférence croissante des patients pour les soins ambulatoires contribuent à cette croissance rapide. L'expansion des réseaux de centres de chirurgie ambulatoire et les partenariats avec les fabricants de dispositifs accélèrent encore l'adoption de ces pratiques dans ce segment.

Analyse régionale du marché nord-américain de la gestion du rythme cardiaque

- Le marché nord-américain de la gestion du rythme cardiaque a dominé le marché nord-américain avec une part de marché de 82 % en 2024, portée par l'adoption massive des stimulateurs cardiaques implantables, des défibrillateurs et des dispositifs de surveillance cardiaque. Cette croissance est soutenue par les innovations en matière de miniaturisation des dispositifs, de surveillance sans fil et d'intégration aux systèmes informatiques hospitaliers, améliorant ainsi la prise en charge des patients et les résultats cliniques.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain de la gestion du rythme cardiaque, avec un TCAC prévu de 9,2 % de 2025 à 2032. Cette croissance est alimentée par l'adoption croissante de procédures cardiaques mini-invasives, la sensibilisation croissante à la santé cardiaque et l'expansion des infrastructures de soins de santé, en particulier dans les régions urbaines et semi-urbaines.

- La croissance du marché est également soutenue par une infrastructure de soins de santé robuste, des innovations technologiques continues et des investissements croissants dans les systèmes de surveillance des patients, qui améliorent collectivement les résultats cliniques et la qualité des soins aux patients.

Aperçu du marché de la gestion du rythme cardiaque aux États-Unis et en Amérique du Nord

Le marché nord-américain de la gestion du rythme cardiaque aux États-Unis a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %. L'expansion du marché est portée par l'adoption généralisée des stimulateurs cardiaques implantables, des défibrillateurs et des dispositifs de surveillance cardiaque avancés. Les innovations en matière de miniaturisation des dispositifs, de connectivité sans fil et d'intégration aux systèmes informatiques hospitaliers ont amélioré la prise en charge des patients, réduit les complications cliniques et permis une surveillance en temps réel. De plus, la sensibilisation croissante du public à la santé cardiaque et les programmes de dépistage précoce des maladies accélèrent l'adoption du marché.

Aperçu du marché canadien et nord-américain de la gestion du rythme cardiaque

Le marché canadien et nord-américain de la gestion du rythme cardiaque devrait connaître la croissance la plus rapide du marché nord-américain, avec un TCAC prévu de 9,2 % entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des interventions cardiaques mini-invasives, le développement des infrastructures de santé en zones urbaines et semi-urbaines, et une sensibilisation accrue des patients à la santé cardiovasculaire. Les initiatives gouvernementales soutenant les établissements de santé modernes, combinées aux avancées technologiques en matière de dispositifs implantables et de surveillance, devraient stimuler davantage l'expansion rapide du marché.

Part de marché de la gestion du rythme cardiaque en Amérique du Nord

L’industrie de la gestion du rythme cardiaque est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Johnson & Johnson et ses filiales (États-Unis)

- MicroPort Scientific Corporation (Chine)

- LivaNova PLC (Royaume-Uni)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Lepu Medical Technology Co., Ltd. (Chine)

- Shanghai MicroPort Médical (Chine)

- Zoll Medical Corporation (États-Unis)

- CathRx Limited (Royaume-Uni)

- Oscor, Inc. (États-Unis)

- Cardiac Science Corporation (États-Unis)

- EBR Systems, Inc. (États-Unis)

- Nevro Corp. (États-Unis)

- Proteus Digital Health, Inc. (États-Unis)

- Medicover Cardiac Rhythm Management (Inde)

- Synapse Biomedical, Inc. (États-Unis)

Derniers développements sur le marché nord-américain de la gestion du rythme cardiaque

- En avril 2023, Medtronic a annoncé le lancement du Parcours de soins IRM, un nouveau système conçu pour simplifier la réalisation des examens IRM pour les patients porteurs de dispositifs cardiaques Medtronic compatibles avec l'IRM. Cette initiative vise à accroître la flexibilité et l'efficacité du dépistage par IRM pour les patients porteurs de dispositifs cardiaques implantés.

- En janvier 2024, Zoll Medical Corporation a reçu l'autorisation de la FDA et le marquage CE pour étendre sa plateforme Thermogard, qui comprend des systèmes de refroidissement de cœur et de surface tout-en-un. Cette extension vise à améliorer l'offre de l'entreprise en matière de gestion de la température lors des interventions cardiaques.

- En août 2024, Biotronik a annoncé le lancement des cathéters d'extension de guidage FlowGuide et Guidion Short de nouvelle génération, développés pour offrir un meilleur soutien et faciliter la mise en place de dispositifs lors d'interventions vasculaires complexes. Ces nouveaux dispositifs intègrent des éléments clés tels que des orifices de perfusion et une conception facilitant l'accès transradial.

- En septembre 2025, Philips a lancé une plateforme de télémétrie intelligente pour la surveillance cardiaque, offrant une connectivité continue à l'échelle de l'entreprise, au-delà du chevet du patient. Cette plateforme vise à améliorer la surveillance cardiaque et l'efficacité des flux de travail dans les établissements de santé.

- En août 2025, LivaNova a lancé le système de perfusion Essenz en Chine, une plateforme cardiopulmonaire de nouvelle génération qui a dépassé les 100 000 patients pris en charge dans le monde depuis son lancement en 2023. Cette expansion souligne l'engagement de LivaNova à fournir des solutions de soins cardiaques de pointe.

- En avril 2025, Abbott a reçu l'approbation de la FDA pour sa gamme de défibrillateurs automatiques implantables (DAI) Gallant de nouvelle génération, dotés d'une connectivité Bluetooth pour une surveillance continue à distance. Cette approbation enrichit la gamme de dispositifs de suivi du rythme cardiaque de l'entreprise, offrant une meilleure implication et une meilleure prise en charge des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.