North America Cardiopulmonary Bypass Accessory Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.97 Billion

USD

14.08 Billion

2025

2033

USD

8.97 Billion

USD

14.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 14.08 Billion | |

| % | |

|

Segmentation du marché nord-américain des équipements accessoires pour la circulation extracorporelle : par produit (oxygénateur, machine ECMO, pompes, canule, moniteur de température, échangeur de chaleur, filtres, pinces de tubulure, hémoconcentrateurs, panneau de commande, capteurs et accessoires, commande de cardioplégie, réservoir, détecteur de bulles, mélangeur de gaz électronique, occluseur veineux électrique, pince pour ligne veineuse et accessoires), par mode de fonctionnement (manuel, électrique et sur batterie), par application (chirurgie cardiaque, oxygénateurs pour chirurgie cardiaque, traitement de l’insuffisance respiratoire aiguë, cancer du poumon, transplantation d’organes et autres), par tranche d’âge (adulte, gériatrique et pédiatrique), par utilisateur final (hôpitaux, centres cardiaques, établissements de recherche et d’enseignement, centres de chirurgie ambulatoire et autres) et par canal de distribution (appel d’offres direct, distributeur tiers et vente au détail) – Tendances du secteur et prévisions jusqu’en 2033

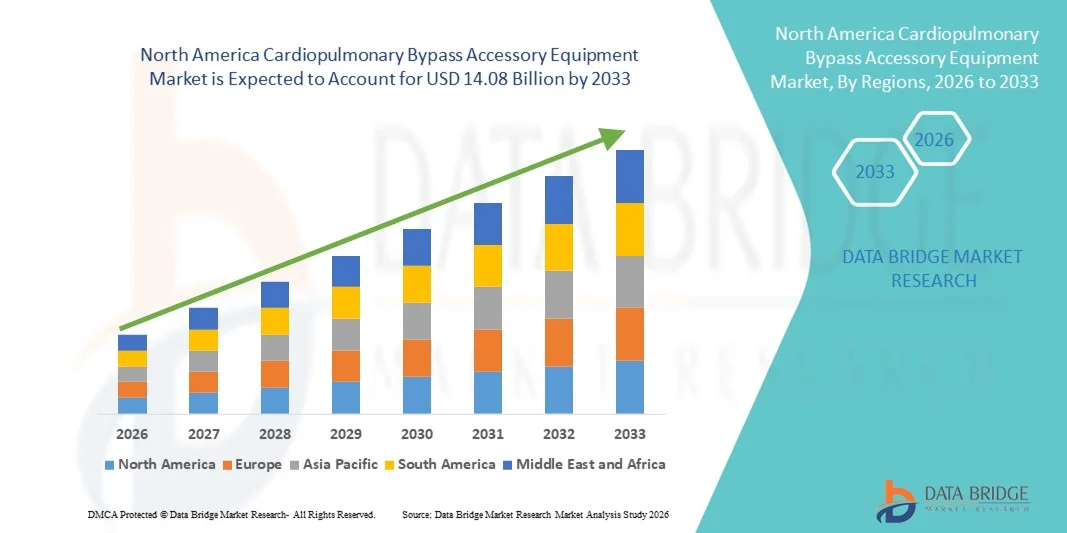

Taille du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

- Le marché nord-américain des équipements accessoires pour la circulation extracorporelle était évalué à 8,97 milliards de dollars américains en 2025 et devrait atteindre 14,08 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, le nombre croissant d'interventions chirurgicales cardiaques et les progrès technologiques constants dans les systèmes de circulation et de perfusion extracorporelles qui améliorent l'efficacité des procédures et la sécurité des patients.

- De plus, une infrastructure de santé solide, des dépenses de santé élevées, des politiques de remboursement favorables et l'adoption de dispositifs accessoires de pointe tels que les oxygénateurs, les canules, les filtres et les échangeurs de chaleur stimulent la demande dans les hôpitaux, les centres cardiaques et les services de chirurgie ambulatoire, faisant des équipements accessoires de circulation extracorporelle le choix privilégié pour les soins cardiaques modernes.

Analyse du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

- Les équipements auxiliaires de circulation extracorporelle, notamment les oxygénateurs, les canules, les filtres et les échangeurs de chaleur, sont des éléments essentiels des interventions cardiaques et des procédures de circulation extracorporelle réalisées dans les hôpitaux et les centres de chirurgie ambulatoire, car ils permettent d'améliorer la sécurité des patients, l'efficacité des procédures et les résultats cliniques.

- La demande croissante pour ces dispositifs est principalement due à la prévalence accrue des maladies cardiovasculaires, à l'augmentation du nombre d'interventions chirurgicales cardiaques et aux progrès technologiques constants des systèmes de perfusion, qui améliorent la fiabilité, la précision et l'intégration avec les équipements chirurgicaux modernes.

- Les États-Unis ont dominé le marché des équipements accessoires pour la circulation extracorporelle, avec une part de revenus de 79,5 % en 2025. Cette domination s'explique par une infrastructure de santé performante, des dépenses de santé élevées, des politiques de remboursement favorables et une forte présence d'acteurs majeurs du secteur. L'adoption de ces équipements a été massivement observée dans les centres cardiaques et les hôpitaux, notamment grâce aux innovations en matière de perfusion mini-invasive et de systèmes accessoires modulaires.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des équipements accessoires pour la circulation extracorporelle au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de l'expansion des centres de soins cardiaques et de la sensibilisation croissante aux technologies chirurgicales de pointe.

- Le segment des oxygénateurs a dominé le marché des équipements accessoires de circulation extracorporelle avec une part de marché de 38,7 % en 2025, grâce à son rôle crucial dans le maintien d'échanges gazeux efficaces et à sa préférence établie parmi les perfusionnistes et les chirurgiens cardiaques.

Portée du rapport et segmentation du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des équipements accessoires pour la circulation extracorporelle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

Progrès technologiques et intégration aux systèmes de perfusion

- L'intégration de technologies de perfusion avancées et de systèmes chirurgicaux modulaires constitue une tendance majeure et croissante sur le marché nord-américain des équipements accessoires pour la circulation extracorporelle, améliorant ainsi l'efficacité opérationnelle et la sécurité des patients lors des interventions cardiaques.

- Par exemple, les oxygénateurs et les échangeurs de chaleur sont de plus en plus conçus pour s'intégrer parfaitement aux dispositifs de perfusion automatisés, réduisant ainsi les erreurs humaines et rationalisant les flux de travail chirurgicaux.

- Les progrès réalisés dans le domaine des canules et des filtres équipés de capteurs permettent une surveillance en temps réel du débit sanguin, de la pression et de l'oxygénation, ce qui permet aux perfusionnistes d'effectuer des ajustements rapides et précis. Par exemple, certaines pompes centrifuges modernes intègrent des algorithmes d'intelligence artificielle pour optimiser le débit en fonction de l'hémodynamique spécifique du patient.

- Cette tendance vers des équipements accessoires plus intelligents, interconnectés et automatisés redéfinit fondamentalement les attentes cliniques en chirurgie cardiaque. Par exemple, des entreprises comme Medtronic et Terumo développent des oxygénateurs et des filtres compatibles avec les systèmes de surveillance automatisée et de contrôle adaptatif du débit.

- L'adoption de ces dispositifs de circulation extracorporelle avancés et intégrés connaît une croissance rapide dans les hôpitaux et les centres cardiaques américains, le personnel clinique privilégiant de plus en plus la précision, la sécurité et une intégration parfaite avec les équipements chirurgicaux existants.

- Les fonctionnalités de connectivité améliorées permettent également l'assistance et le dépannage à distance des équipements de perfusion, permettant ainsi aux hôpitaux d'accéder à des conseils d'experts lors d'interventions chirurgicales complexes et réduisant la probabilité de retards de procédure.

Dynamique du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

Conducteur

Augmentation du volume des interventions chirurgicales cardiaques et de la prévalence des maladies

- La prévalence croissante des maladies cardiovasculaires, associée au nombre croissant d'interventions chirurgicales cardiaques, est un facteur important de la demande accrue d'équipements accessoires pour la circulation extracorporelle.

- Par exemple, en mars 2025, Terumo Cardiovascular a annoncé le lancement d'un oxygénateur de pointe conçu pour améliorer l'efficacité des échanges gazeux lors des pontages coronariens prolongés, illustrant ainsi l'importance accordée à l'innovation dans le secteur.

- Alors que les hôpitaux et les centres cardiaques s'efforcent d'améliorer la sécurité des patients et les résultats chirurgicaux, les accessoires tels que les filtres, les canules et les oxygénateurs apportent un soutien essentiel au maintien d'une perfusion et d'une hémodynamique stables.

- De plus, l'adoption croissante des chirurgies cardiaques mini-invasives et complexes accroît le besoin de systèmes accessoires de pontage précis, modulaires et compatibles.

- Aux États-Unis, la demande croissante d'équipements offrant une surveillance en temps réel, une intégration fiable avec les dispositifs de perfusion et une compatibilité avec de multiples configurations chirurgicales stimule leur adoption, le personnel clinique privilégiant de plus en plus l'efficacité, la sécurité et la standardisation des procédures.

- Par exemple, la prise de conscience croissante des chirurgiens concernant les complications liées à la perfusion incite à investir dans des accessoires de surveillance avancés afin d'améliorer les résultats pour les patients.

- Les collaborations technologiques entre les fabricants d'équipements et les hôpitaux alimentent également l'innovation dans le domaine des accessoires de pontage, ce qui conduit à une adoption plus rapide des dispositifs de nouvelle génération.

Retenue/Défi

Coûts élevés et exigences de conformité réglementaire

- Le coût relativement élevé des dispositifs accessoires de pointe pour la circulation extracorporelle, associé à des exigences réglementaires strictes, constitue un obstacle à une pénétration plus large du marché.

- Par exemple, les petits hôpitaux ou cliniques peuvent retarder la mise à niveau vers les oxygénateurs ou les filtres les plus récents en raison de contraintes budgétaires, ce qui limite leur adoption dans les contextes où les coûts sont un facteur déterminant.

- Le respect des normes FDA et ISO, ainsi que la nécessité d'une validation approfondie et d'essais cliniques, complexifient le processus et allongent les délais de mise sur le marché des nouveaux dispositifs. Par exemple, les nouveaux modèles de canules doivent subir des tests rigoureux de performance et de biocompatibilité avant d'être approuvés.

- Bien que les innovations améliorent les résultats cliniques, l'investissement initial requis pour les équipements de perfusion de pointe peut freiner leur acquisition dans certains hôpitaux américains, notamment dans les établissements plus petits ou régionaux.

- Le dépassement de ces défis grâce à des stratégies d'optimisation des coûts, des procédures réglementaires simplifiées et une formation clinique ciblée sera essentiel pour une croissance durable et une adoption plus large des équipements accessoires de circulation extracorporelle.

- Par exemple, les hôpitaux étudient des modèles de location ou d'achat groupé d'accessoires de perfusion afin de réduire les coûts initiaux et d'améliorer l'accès aux technologies les plus récentes.

- La concurrence accrue entre les fabricants stimule également l'innovation tout en exerçant une pression sur les prix, ce qui permet à un plus grand nombre d'hôpitaux d'adopter des systèmes accessoires de pontage avancés malgré les contraintes budgétaires.

Étendue du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

Le marché est segmenté en fonction du produit, du mode de fonctionnement, de l'application, de l'âge, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché est segmenté, selon le type de produit, en oxygénateurs, machines d'ECMO, pompes, canules, moniteurs de température, échangeurs de chaleur, filtres, pinces de tubulure, hémoconcentrateurs, panneaux de commande, capteurs et accessoires, systèmes de contrôle de cardioplégie, réservoirs, détecteurs de bulles, mélangeurs de gaz électroniques, occluseurs veineux électriques, pinces pour lignes veineuses et accessoires. Le segment des oxygénateurs a dominé le marché en 2025, représentant 38,7 % du chiffre d'affaires, grâce à son rôle crucial dans le maintien d'échanges gazeux efficaces lors des procédures de circulation extracorporelle. Les oxygénateurs sont largement utilisés en chirurgie cardiaque, dans le traitement de l'insuffisance respiratoire aiguë et lors des transplantations d'organes, en raison de leur fiabilité, de leur facilité d'utilisation et de leur compatibilité avec les systèmes de perfusion modulaires. Les hôpitaux et les centres de cardiologie privilégient les oxygénateurs pour leur profil de sécurité éprouvé et leurs performances constantes lors des interventions à haut risque. Les avancées technologiques, telles que les capteurs intégrés et l'optimisation du flux assistée par l'IA, renforcent encore la position dominante de ce segment. De plus, les oxygénateurs sont essentiels pour minimiser les complications et assurer la survie des patients lors d'interventions chirurgicales complexes, ce qui en fait un élément fondamental des équipements accessoires de circulation extracorporelle.

Le segment des machines ECMO devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des cas d'insuffisance respiratoire aiguë et des applications en soins intensifs. Les machines ECMO offrent une assistance vitale aux patients souffrant de pathologies cardiopulmonaires graves et sont de plus en plus utilisées dans les unités de soins intensifs pédiatriques et gériatriques. Les progrès technologiques, notamment les systèmes ECMO portables et modulaires, favorisent leur adoption dans les hôpitaux de référence et les centres de cardiologie spécialisés. La sensibilisation croissante des cliniciens à la thérapie ECMO, associée à une meilleure formation et à des infrastructures améliorées, stimule cette croissance. La pandémie de COVID-19 et d'autres urgences respiratoires ont également mis en évidence l'importance des systèmes ECMO, accélérant ainsi la demande. Ce segment bénéficie des innovations continues en matière de surveillance automatisée, d'efficacité de l'oxygénation et de contrôle de la perfusion.

- Par opération

Selon leur mode de fonctionnement, le marché se divise en trois segments : manuel, électrique et sur batterie. Le segment des dispositifs électriques a dominé le marché en 2025 grâce à sa précision, ses capacités d’automatisation et son intégration aux systèmes de perfusion chirurgicale modernes. Les hôpitaux privilégient de plus en plus les pompes, canules et oxygénateurs électriques pour garantir un débit sanguin constant et réduire les interventions manuelles lors des procédures complexes. Ce segment permet une surveillance en temps réel, un contrôle adaptatif du débit et des alertes pour les perfusionnistes, améliorant ainsi la sécurité des patients et l’efficacité chirurgicale. L’intégration du fonctionnement électrique aux tableaux de bord numériques et aux consoles de perfusion renforce la compatibilité avec les systèmes d’information hospitaliers. Les chirurgiens et les perfusionnistes apprécient la fiabilité, la reproductibilité et la réduction de la charge de travail offertes par les dispositifs électriques. Les mises à jour technologiques continues, telles que les ajustements de débit assistés par l’IA, consolident encore sa position dominante.

Le segment des dispositifs fonctionnant sur batterie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les exigences de portabilité dans les centres de chirurgie ambulatoire et les services de soins cardiaques d'urgence. Les pompes, oxygénateurs et systèmes ECMO fonctionnant sur batterie offrent une grande flexibilité lors des transports, des interventions hors site et dans les environnements où l'alimentation électrique est limitée. L'amélioration de l'autonomie des batteries, la légèreté de la conception et la modularité des configurations favorisent leur adoption en soins intensifs. La demande croissante en pédiatrie et en gériatrie, où la mobilité des équipements est essentielle, contribue également à cette croissance. Les fabricants privilégient la fiabilité et la sécurité, notamment grâce à l'alimentation de secours et à la régulation automatique du débit. Ce segment gagne en popularité auprès des établissements de santé isolés et de petite taille qui recherchent des solutions de pontage performantes sans infrastructure électrique permanente.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie cardiaque, oxygénateurs pour chirurgie cardiaque, traitement de l'insuffisance respiratoire aiguë, cancer du poumon, transplantation d'organes et autres. Le segment de la chirurgie cardiaque a dominé le marché en 2025, générant la plus grande part de revenus, grâce au volume élevé et constant d'interventions cardiaques à cœur ouvert et mini-invasives dans les hôpitaux américains. Les accessoires de circulation extracorporelle, tels que les oxygénateurs, les canules, les filtres et les échangeurs de chaleur, sont essentiels au maintien de la stabilité du patient pendant l'intervention. Les chirurgiens s'appuient sur des dispositifs de perfusion validés et de haute précision, réduisant ainsi le risque de complications. La disponibilité de systèmes de monitorage avancés, intégrés aux tableaux de bord chirurgicaux, renforce encore ce segment. Les hôpitaux privilégient un équipement standardisé et fiable, garantissant l'efficacité des procédures et la sécurité des patients. Les innovations technologiques, notamment l'optimisation des flux assistée par l'IA et les alertes de sécurité automatisées, améliorent les résultats chirurgicaux.

Le segment du traitement de l'insuffisance respiratoire aiguë devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la prévalence croissante des maladies respiratoires et des admissions en soins intensifs. Les appareils d'ECMO, les oxygénateurs et les accessoires de perfusion associés sont de plus en plus utilisés en soins critiques. La sensibilisation accrue des cliniciens, l'amélioration de la formation à la thérapie ECMO et la portabilité accrue des dispositifs favorisent cette adoption. La surveillance avancée, l'intégration aux ventilateurs et l'amélioration de l'efficacité de l'oxygénation sont des facteurs clés de cette croissance. Les patients pédiatriques et gériatriques bénéficient de ces applications, contribuant ainsi à l'expansion du segment. Les hôpitaux et les centres de cardiologie investissent dans des équipements spécialisés pour une prise en charge efficace des urgences respiratoires aiguës.

- Par âge

Le marché est segmenté en fonction de l'âge : adultes, personnes âgées et enfants. Le segment des adultes dominait le marché en 2025 en raison de la forte prévalence des maladies cardiovasculaires et du fait que la majorité des interventions cardiaques sont pratiquées sur des patients adultes. Les équipements auxiliaires de circulation extracorporelle, tels que les oxygénateurs, les pompes et les canules, sont largement utilisés lors des interventions cardiaques, des transplantations et des procédures de soins intensifs chez l'adulte. Les hôpitaux privilégient les dispositifs fiables, minimisant les complications et compatibles avec les systèmes de monitorage de la perfusion. Les progrès technologiques, comme le monitorage assisté par l'IA et les alertes automatisées, améliorent la sécurité et l'efficacité des procédures de circulation extracorporelle chez l'adulte. L'important nombre de patients adultes aux États-Unis, associé à des infrastructures hospitalières de pointe, explique la position dominante de ce segment. La standardisation des systèmes de perfusion pour adultes garantit également des résultats reproductibles, contribuant ainsi au maintien de ce leadership sur le marché.

Le segment pédiatrique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure connaissance des cardiopathies congénitales et au besoin accru d'équipements de pontage spécialisés pour les enfants. Les oxygénateurs, les machines d'ECMO et les pompes pédiatriques sont conçus pour des volumes sanguins plus faibles et une hémodynamique sensible. L'augmentation des interventions chirurgicales cardiaques pédiatriques et des soins en soins intensifs néonatals stimule la demande. Les fabricants proposent des dispositifs modulaires, légers et intégrant des capteurs pour les applications pédiatriques. La croissance est également favorisée par les investissements des hôpitaux dans des unités de soins cardiaques pédiatriques spécialisées. Les progrès technologiques et les programmes de formation destinés aux cliniciens prenant en charge des cas pédiatriques contribuent à une adoption rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de cardiologie, établissements de recherche et d'enseignement, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, porté par le volume élevé d'interventions chirurgicales cardiaques, de transplantations et de traitements en soins intensifs nécessitant des accessoires de circulation extracorporelle. Les hôpitaux privilégient les oxygénateurs, les pompes et les systèmes de monitorage de pointe pour une gestion fiable et efficace de la perfusion. L'intégration aux tableaux de bord hospitaliers et aux systèmes de monitorage des patients améliore l'efficacité des flux de travail et la sécurité des patients. La disponibilité d'équipes chirurgicales spécialisées et de perfusionnistes favorise l'adoption de ces technologies. Les avancées technologiques, notamment le monitorage automatisé et les alertes assistées par l'IA, sont largement déployées dans les hôpitaux. L'importance des infrastructures et des capacités d'investissement des hôpitaux renforce encore leur position dominante.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions cardiaques ambulatoires et des chirurgies mini-invasives. Les systèmes ECMO portables, les pompes à batterie et les oxygénateurs compacts sont de plus en plus utilisés dans ces contextes. Les centres ambulatoires tirent profit de dispositifs légers, modulaires et faciles d'utilisation. La rentabilité et la flexibilité de la gestion des flux de travail sont des facteurs clés de cette adoption. La préférence croissante des patients pour les interventions ambulatoires stimule la demande. Les fabricants développent des dispositifs adaptés à un déploiement rapide et aux soins cardiaques mobiles, contribuant ainsi à la croissance du segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, les hôpitaux et les centres de cardiologie privilégiant l'approvisionnement direct auprès des fabricants pour garantir l'authenticité des produits, leur conformité et la livraison rapide des équipements critiques de circulation extracorporelle. Les appels d'offres directs permettent la personnalisation, les achats en gros et l'accès à l'assistance technique pour les dispositifs complexes. Les hôpitaux bénéficient des programmes de formation des fabricants, du service après-vente et de l'assistance à l'installation. Les contrats à long terme conclus dans le cadre d'accords d'appel d'offres directs assurent un approvisionnement constant en oxygénateurs, pompes et canules. La conformité aux normes réglementaires est facilitée par les transactions directes. La fiabilité, la confiance et le soutien des fabricants renforcent la position dominante de ce canal.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante des petits hôpitaux, des centres ambulatoires et des établissements de soins de santé isolés. Les distributeurs offrent un accès à une vaste gamme de produits, des prix compétitifs et des options de livraison flexibles. Les hôpitaux disposant de budgets d'approvisionnement limités bénéficient des réseaux de distributeurs. La distribution par des tiers favorise également l'adoption rapide des nouvelles technologies en reliant les fabricants et les utilisateurs finaux. Les services de formation et d'assistance fournis par les distributeurs contribuent à une meilleure pénétration du marché. La demande croissante de chaînes d'approvisionnement efficaces et rentables stimule la croissance de ce segment.

Analyse régionale du marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

- Les États-Unis ont dominé le marché des équipements accessoires pour la circulation extracorporelle avec la plus grande part de revenus (79,5 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées, des politiques de remboursement favorables et une forte présence d'acteurs majeurs du secteur.

- Aux États-Unis, les hôpitaux et les centres de cardiologie accordent une importance primordiale à la sécurité des patients, à l'efficacité des procédures et à la fiabilité de la perfusion, ce qui explique l'adoption généralisée des oxygénateurs, des pompes, des canules et autres accessoires essentiels pour la circulation extracorporelle.

- Cette forte présence sur le marché est renforcée par des dépenses de santé élevées, des politiques de remboursement favorables, l'innovation technologique dans les systèmes de perfusion et la présence de fabricants de dispositifs médicaux de premier plan, faisant des États-Unis le marché clé des équipements accessoires de circulation extracorporelle en Amérique du Nord.

Analyse du marché américain des équipements accessoires pour la circulation extracorporelle

Le marché américain des équipements accessoires pour la circulation extracorporelle a représenté la plus grande part de revenus (79,5 %) en Amérique du Nord en 2025, porté par l'utilisation généralisée des systèmes de circulation extracorporelle dans les centres hospitaliers universitaires et la prévalence croissante des maladies cardiaques. Les hôpitaux et les centres de cardiologie privilégient les équipements de perfusion avancés, tels que les oxygénateurs, les pompes et les systèmes de monitorage, afin d'améliorer la sécurité et les résultats chirurgicaux. L'adoption de procédures mini-invasives, de technologies de perfusion automatisées et de solutions de monitorage basées sur l'intelligence artificielle contribue également à la croissance du marché. Un système de santé performant, des politiques de remboursement favorables et la présence de grands fabricants de dispositifs médicaux confortent la position de leader du marché américain. Par ailleurs, le volume élevé d'interventions chirurgicales cardiaques et de traitements en soins intensifs alimente une forte demande en dispositifs accessoires pour la circulation extracorporelle.

Aperçu du marché canadien des équipements accessoires pour la circulation extracorporelle

Le marché canadien des équipements accessoires pour la circulation extracorporelle devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé et le développement des infrastructures de soins cardiaques à travers le pays. Les hôpitaux canadiens adoptent de plus en plus d'équipements de pointe, tels que les machines d'ECMO, les oxygénateurs et les accessoires de perfusion intégrant des capteurs, afin d'améliorer la sécurité des patients et l'efficacité des interventions. Les initiatives gouvernementales soutenant la modernisation des soins de santé et la mise à niveau des infrastructures chirurgicales contribuent à l'adoption de solutions de circulation extracorporelle de nouvelle génération. Par ailleurs, la sensibilisation croissante aux maladies cardiovasculaires et la demande de surveillance de haute précision lors des chirurgies cardiaques stimulent la croissance du marché. Enfin, le renforcement des programmes de formation destinés aux perfusionnistes et aux cliniciens favorise également une plus grande adoption d'accessoires de circulation extracorporelle sophistiqués au Canada.

Aperçu du marché mexicain des équipements accessoires pour la circulation extracorporelle

Le marché mexicain des équipements accessoires pour la circulation extracorporelle devrait connaître une expansion progressive au cours de la période prévisionnelle, grâce aux réformes du système de santé et au développement des infrastructures qui améliorent la qualité des soins cardiaques. L'augmentation des investissements dans les technologies médicales, conjuguée à une meilleure connaissance des options de traitement des maladies cardiovasculaires, stimule la demande d'équipements accessoires pour la circulation extracorporelle dans les hôpitaux de référence et les centres cardiaques spécialisés. Les efforts déployés par les établissements de santé publics et privés pour moderniser les blocs opératoires et adopter des systèmes de perfusion avancés favorisent la croissance du marché. Toutefois, cette croissance est actuellement plus modeste qu'aux États-Unis et au Canada, en raison d'un volume d'interventions et de dépenses de santé comparativement plus faibles. L'amélioration continue du cadre réglementaire et l'accès facilité aux équipements de pointe devraient stimuler davantage la croissance du marché.

Part de marché des équipements accessoires pour la circulation extracorporelle en Amérique du Nord

Le secteur des équipements accessoires pour la circulation extracorporelle en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- LivaNova PLC (Royaume-Uni)

- Braille Biomédica (Brésil)

- Teleflex Incorporated (États-Unis)

- Getinge AB (Suède)

- Terumo Corporation (Japon)

- Surge Cardiovasculaire (États-Unis)

- Abbott (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- SCHNELL MEDICAL Corp. (Suisse)

- NIPRO Corporation (Japon)

- XENIOS AG (Allemagne)

- Advin Health Care (Inde)

- Boston Scientific Corporation (États-Unis)

- APC Cardiovascular Ltd (Royaume-Uni)

- Société scientifique MicroPort (Chine)

- Alung Technologies, Inc. (États-Unis)

- Cœur de Berlin (Allemagne)

- Jarvik Heart, Inc. (États-Unis)

- Narang Medical Limited (Inde)

- Technowood International Pte. Ltd. (Singapour)

Quels sont les développements récents sur le marché nord-américain des équipements accessoires pour la circulation extracorporelle ?

- En septembre 2024, Medtronic plc a lancé le système d'oxygénation par membrane extracorporelle (ECMO) VitalFlow™ aux États-Unis, introduisant une solution ECMO configurable et intégrée conçue pour assurer la continuité des soins au chevet du patient et le transport intra-hospitalier grâce à une interface conviviale et un support intégré des données de performance, élargissant ainsi son portefeuille de dispositifs de chirurgie cardiaque et de perfusion après l'acquisition de MC3 Cardiopulmonary.

- En août 2024, Inspira™ Technologies a annoncé que son système INSPIRA™ ART100 avait reçu l'autorisation 510(k) de la FDA pour les procédures de pontage cardiopulmonaire, une étape réglementaire majeure pour ce dispositif de circulation et d'oxygénation extracorporelles qui a permis sa commercialisation sur le marché américain de la santé. Cette autorisation confirme la sécurité et l'efficacité de l'ART100 pour l'assistance temporaire à l'oxygénation sanguine et à la circulation.

- En mai 2024, Terumo Cardiovascular a annoncé que la FDA (Food and Drug Administration) américaine avait accordé l'autorisation 510(k) à son système de monitorage CDI OneView™, une plateforme modulaire avancée fournissant jusqu'à 22 paramètres essentiels du patient pendant une chirurgie de pontage cardiopulmonaire. Ce système offre aux équipes de perfusion une visibilité et une configurabilité accrues, contribuant ainsi à des résultats cliniques plus sûrs lors d'interventions complexes.

- En mai 2024, la FDA américaine a publié une communication de sécurité conseillant aux professionnels de santé de ne plus utiliser certains dispositifs cardiovasculaires Getinge/Maquet, notamment le système Cardiohelp et ses composants de pontage, en raison de problèmes persistants de qualité et de sécurité malgré de multiples rappels volontaires. Cette situation a incité les hôpitaux à envisager des solutions alternatives de perfusion et de pontage.

- En mars 2023, LivaNova a obtenu l'autorisation 510(k) de la FDA pour sa machine cœur-poumon Essenz (HLM) et son moniteur patient Essenz, marquant ainsi le lancement aux États-Unis du système de perfusion Essenz. Ce système est conçu pour améliorer les flux de travail cliniques grâce à un contrôle individualisé de la pompe, des vérifications automatisées des capteurs et un positionnement optimisé des consommables afin de faciliter les procédures de circulation extracorporelle personnalisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.