North America Compostable Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.32 Billion

USD

4.60 Billion

2024

2032

USD

1.32 Billion

USD

4.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 4.60 Billion | |

| % | |

|

Segmentation du marché nord-américain des emballages compostables, par type de produit (sacs, plateaux, gobelets, assiettes, films, couvercles, pailles, couverts, bols, coques, sachets et autres), matériau (plastique, papier et carton, et autres), couche d'emballage (emballage primaire, emballage secondaire et emballage tertiaire), canal de distribution (B2B, supermarchés/hypermarchés, grands magasins, supérettes, magasins spécialisés, commerce électronique, et autres), utilisateur final (alimentation et boissons, médical, automobile, électricité et électronique, agriculture, produits textiles, soins personnels et ménagers, produits chimiques, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages compostables

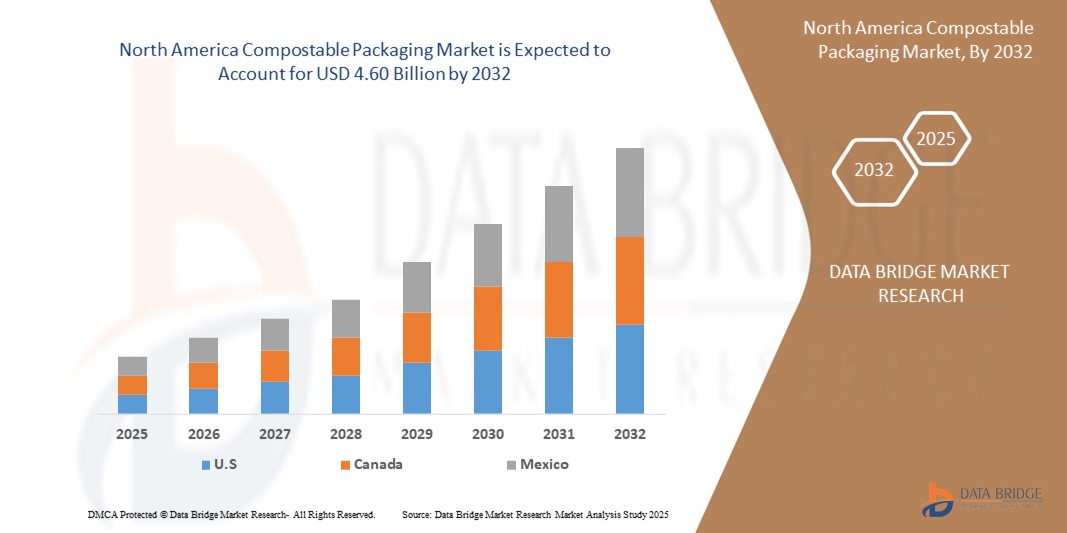

- La taille du marché des emballages compostables en Amérique du Nord était évaluée à 1,32 milliard USD en 2024 et devrait atteindre 4,60 milliards USD d'ici 2032 , à un TCAC de 16,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante à l'environnement et par des réglementations gouvernementales strictes visant à réduire les déchets plastiques, incitant les industries et les consommateurs à se tourner vers des alternatives d'emballage écologiques et compostables.

- En outre, l’expansion rapide des secteurs de la livraison de nourriture et du commerce électronique, en particulier dans les économies émergentes, stimule la demande de solutions d’emballage durables qui sont à la fois fonctionnelles et biodégradables, accélérant considérablement l’adoption par le marché.

Analyse du marché des emballages compostables

- Les emballages compostables, conçus pour se décomposer naturellement en composants non toxiques, gagnent en popularité dans tous les secteurs en raison des préoccupations environnementales croissantes, des réglementations gouvernementales sur les plastiques à usage unique et de la demande croissante d'alternatives durables dans les applications d'emballage grand public et industrielles.

- La demande croissante d'emballages compostables est principalement alimentée par une sensibilisation accrue des consommateurs à l'environnement, l'expansion du commerce électronique et des services de livraison de nourriture, et une préférence croissante pour les matériaux d'emballage biodégradables et respectueux de l'environnement par rapport aux plastiques conventionnels.

- Les États-Unis ont dominé le marché des emballages compostables avec la plus grande part de revenus en 2024, grâce à des technologies d'emballage avancées, des cadres réglementaires solides favorisant la durabilité et une préférence croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement.

- Le Canada devrait être le marché connaissant la croissance la plus rapide pour les emballages compostables au cours de la période de prévision, en raison des interdictions nationales sur les plastiques à usage unique, de la sensibilisation croissante à l'environnement et des initiatives fédérales et provinciales de soutien encourageant les alternatives compostables dans tous les secteurs.

- Le segment des sacs détenait la plus grande part de marché en 2024, évaluée à environ 9,6 millions USD, grâce à son application généralisée dans les secteurs de la vente au détail, de la restauration et de l'épicerie, à l'interdiction croissante des sacs en plastique conventionnels et à la préférence croissante des consommateurs pour les solutions de transport compostables.

Portée du rapport et segmentation du marché des emballages compostables

|

Attributs |

Informations clés sur le marché des emballages compostables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages compostables

« Innovation croissante dans les matériaux biopolymères et les infrastructures de compostage »

- Une tendance importante et croissante sur le marché nord-américain des emballages compostables est l'avancée rapide de l'innovation dans le domaine des biopolymères, notamment des matériaux comme le PLA (acide polylactique), les PHA (polyhydroxyalcanoates) et les mélanges d'amidons, qui offrent une durabilité, une compostabilité et une polyvalence accrues pour diverses applications d'emballage. Ces innovations contribuent à combler l'écart de performance entre les plastiques traditionnels et les alternatives compostables, favorisant ainsi leur adoption plus large dans les secteurs de l'alimentation et des boissons, de la santé et de la vente au détail.

- Par exemple, NatureWorks LLC a élargi sa gamme de biopolymères PLA Ingeo™, conçus pour une résistance élevée à la chaleur et une transparence supérieure, des caractéristiques idéales pour les emballages alimentaires tels que les emballages à double coque et les gobelets pour boissons fraîches. De même, les films NatureFlex™ du groupe Futamura continuent de gagner en popularité grâce à leurs propriétés barrières élevées et à leurs certifications pour le compostage industriel et domestique.

- Parallèlement, le développement d'infrastructures telles que les programmes municipaux de compostage, les systèmes de compostage décentralisés et les collaborations entre les collectivités locales et les fournisseurs d'emballages transforme la gestion des déchets dans la région. Plusieurs États américains et provinces canadiennes pilotent des initiatives de compostage en bordure de rue et formalisent des directives pour les emballages compostables dans les systèmes publics de gestion des déchets.

- Une autre tendance majeure est l'évolution des marques vers la responsabilité environnementale. Les entreprises privilégient de plus en plus les emballages compostables pour se positionner en faveur du développement durable, en utilisant des écolabels visibles, des imprimés minimalistes et des caractéristiques biodégradables pour séduire les consommateurs soucieux de l'environnement, notamment dans les zones urbaines des États-Unis et du Canada.

Dynamique du marché des emballages compostables

Conducteur

« Interdictions gouvernementales et engagements des entreprises en faveur du développement durable »

- L'un des principaux moteurs de la croissance des emballages compostables en Amérique du Nord est l'intensification des mesures gouvernementales visant à limiter l'utilisation des plastiques à usage unique. Des lois telles que l'interdiction canadienne des plastiques à usage unique nocifs et diverses restrictions imposées par les États américains (par exemple, la Californie, New York et Washington) accélèrent la transition du marché vers des alternatives compostables.

- Par exemple, le Pacte sur les plastiques des États-Unis et la Stratégie zéro déchet plastique du Canada encouragent l'industrie à remplacer les emballages plastiques conventionnels par des solutions compostables. Cette impulsion réglementaire est renforcée par des objectifs volontaires des entreprises. De grandes marques comme Unilever, Nestlé et PepsiCo se sont engagées à n'utiliser que des emballages recyclables, compostables ou réutilisables d'ici 2025-2030, accélérant ainsi l'innovation et l'adoption de ces emballages dans toute la chaîne d'approvisionnement.

- Ces efforts sont soutenus par une sensibilisation croissante des consommateurs à l'environnement et par des investissements publics et privés croissants dans les installations de compostage industriel et les technologies de tri des déchets qui améliorent l'efficacité de la collecte et de l'élimination.

Retenue/Défi

« Manque d'infrastructures de compostage et coût élevé des matériaux »

- L'un des principaux défis du marché nord-américain des emballages compostables réside dans le manque d'infrastructures de compostage industriel. De nombreuses zones urbaines et rurales des États-Unis et du Canada manquent d'installations de compostage certifiées, ce qui complique l'élimination correcte des matières compostables et compromet leurs avantages environnementaux.

- En conséquence, les emballages compostables finissent souvent dans des décharges ou des incinérateurs, où ils ne se décomposent pas correctement, ce qui entraîne le scepticisme des consommateurs et une adoption limitée par les entreprises.

- De plus, le coût élevé des matières premières, telles que le PLA et le PHA, par rapport aux plastiques traditionnels à base de pétrole, limite leur utilisation parmi les entreprises sensibles aux prix, en particulier les petites et moyennes entreprises (PME).

- Pour surmonter ces problèmes, des efforts coordonnés sont nécessaires, notamment des investissements politiques dans les infrastructures de compostage, des subventions ou des incitations fiscales pour l'adoption d'emballages durables, et la R&D sur des matériaux biosourcés locaux et abordables qui peuvent répondre aux exigences de performance tout en réduisant les coûts.

Portée du marché des emballages compostables

Le marché est segmenté en fonction du type de produit, du matériau, de la couche d’emballage, du canal de distribution et de l’utilisateur final.

• Par type de produit

En fonction du type de produit, le marché nord-américain des emballages compostables est segmenté en sacs, plateaux, gobelets, assiettes, films, couvercles, pailles, couverts, bols, coques, sachets, etc. Le segment des sacs a représenté la plus grande part de chiffre d'affaires en 2024, principalement en raison de son utilisation répandue dans les secteurs de l'épicerie, de la vente au détail et de la livraison de repas. La multiplication des interdictions de sacs en plastique conventionnels dans des pays comme l'Inde, la Thaïlande et l'Australie a entraîné une forte demande d'alternatives compostables. Les sacs compostables sont appréciés pour leur biodégradabilité, leur conformité réglementaire et leur attrait auprès des consommateurs, notamment dans les marchés urbains soucieux de l'environnement.

Le segment des emballages à clapet devrait connaître le TCAC le plus rapide entre 2025 et 2032. Leur popularité ne cesse de croître dans les emballages de plats préparés et les services de vente à emporter, en raison de leur praticité, de leur robustesse et de leur compostabilité. Les innovations en matière d'emballages à clapet thermorésistants à base de PLA et de papier contribuent également à la dynamique de ce segment.

• Par matériau

En fonction du matériau, le marché est segmenté en plastique, papier et carton, entre autres. Le segment du plastique a dominé le marché en 2024, principalement grâce à l'utilisation intensive de bioplastiques tels que le PLA et les polymères à base d'amidon, qui imitent la flexibilité et la résistance des plastiques conventionnels tout en offrant des propriétés compostables. La rentabilité et la facilité de transformation du PLA en font un choix privilégié pour la production de masse, notamment dans les applications de restauration à usage unique.

Le segment du papier et du carton devrait connaître son plus fort taux de croissance annuel composé (TCAC) au cours de la période de prévision. La biodégradabilité naturelle, la recyclabilité et l'esthétique des emballages en papier ont favorisé leur utilisation croissante, notamment pour la promotion de marques éco-responsables dans les secteurs des soins personnels et de l'alimentation et des boissons.

• Par couche d'emballage

En fonction de la couche d'emballage, le marché est segmenté en emballages primaires, emballages secondaires et emballages tertiaires. En 2024, le segment des emballages primaires représentait la plus grande part de chiffre d'affaires du marché, en raison de son contact direct avec les produits des secteurs alimentaire, médical et de la vente au détail. Il comprend des barquettes, gobelets et sachets compostables qui préservent la fraîcheur et garantissent la sécurité alimentaire tout en respectant les exigences de réduction du plastique.

Le segment des emballages secondaires devrait connaître la croissance la plus rapide au cours de la période de prévision, les marques adoptant de plus en plus d'emballages extérieurs durables pour l'expédition, la présentation et la valorisation de leur marque. Les solutions compostables en carton ondulé et en pâte moulée gagnent du terrain dans les secteurs de l'électronique et des biens de consommation.

• Par canal de distribution

En fonction des canaux de distribution, le marché est segmenté en B2B, supermarchés/hypermarchés, grands magasins, supérettes, magasins spécialisés, e-commerce, etc. Le segment B2B détenait la plus grande part en 2024, les chaînes alimentaires, les établissements hôteliers et les grossistes en emballages s'approvisionnant en emballages compostables en vrac pour leur utilisation opérationnelle et leur revente. Les partenariats entre fabricants d'emballages et chaînes de restauration, notamment sur les marchés urbains du Japon et de Singapour, stimulent ce segment.

Le segment du commerce électronique devrait connaître le TCAC le plus élevé entre 2025 et 2032. La tendance croissante des plateformes d'achat en ligne respectueuses de l'environnement et la disponibilité d'options d'emballage compostables personnalisables via les canaux numériques améliorent l'accessibilité et la sensibilisation des PME et des startups.

• Par l'utilisateur final

Par utilisateur final, le marché est segmenté en agroalimentaire, médical, automobile, électrique et électronique, agricole, textile, soins personnels et ménagers, chimie, etc. En 2024, le segment agroalimentaire détenait la part dominante, soutenu par la demande d'alternatives écologiques pour la vaisselle jetable, les contenants et les emballages à emporter. La pression réglementaire exercée sur les établissements de restauration et la préférence croissante des consommateurs pour une alimentation durable ont alimenté la croissance dans des pays comme l'Australie, la Corée du Sud et l'Inde.

Le segment des soins personnels et ménagers devrait connaître la croissance la plus rapide au cours de la période de prévision, les marques de cosmétiques et de bien-être adoptant des emballages durables pour s'aligner sur leurs stratégies marketing écologiques. Les sachets et pots compostables fabriqués à partir de matériaux biosourcés gagnent en popularité auprès des consommateurs soucieux de l'environnement.

Analyse régionale du marché des emballages compostables en Amérique du Nord

- Les États-Unis ont dominé le marché des emballages compostables avec la plus grande part de revenus en 2024, grâce à des technologies d'emballage avancées, des cadres réglementaires solides favorisant la durabilité et une préférence croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement.

- Les fabricants collaborent de plus en plus avec les grandes chaînes de restauration et de distribution pour proposer des emballages compostables sur mesure, conformes aux exigences environnementales et au positionnement de la marque. Le développement des lignes automatisées d'emballages compostables améliore l'efficacité de la production et la personnalisation.

- L'expansion du marché est également soutenue par l'augmentation des investissements en capital-risque dans les startups d'emballage durable et par des initiatives politiques telles que le US Plastics Pact et les lois californiennes sur la responsabilité élargie des producteurs (REP) visant à réduire les déchets plastiques.

Aperçu du marché canadien des emballages compostables

Le Canada devrait connaître une croissance importante au cours de la période de prévision, stimulée par le Règlement sur l'interdiction des plastiques à usage unique du gouvernement fédéral et par la forte demande des consommateurs pour des emballages durables. Les programmes municipaux de compostage dans des provinces comme la Colombie-Britannique et l'Ontario améliorent les capacités de traitement des déchets. De plus, la collaboration entre les entreprises locales et les innovateurs en matière d'emballage favorise le développement de solutions compostables à domicile adaptées aux normes environnementales canadiennes et aux préférences des consommateurs.

Part de marché des emballages compostables

L'industrie des emballages compostables est principalement dirigée par des entreprises bien établies, notamment :

- International Paper (États-Unis)

- Mondi (Royaume-Uni)

- BASF SE (Allemagne)

- Siège social de Be Green Packaging (États-Unis)

- Groupe Futamura (Japon)

- WestRock Company (États-Unis)

- BIOPAK (Australie)

- Amcor plc (Suisse)

- Wuxi Topteam Co. Ltd (Chine)

- NatureWorks LLC (États-Unis)

- Ecolifellc.com (États-Unis)

- Lithey Inc. (Inde)

- Biotec Pvt. Ltd (Inde)

- Avani Eco (Indonésie)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.