North America Container Security Market

Taille du marché en milliards USD

TCAC :

%

USD

1.59 Billion

USD

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

Secteur de la sécurité des conteneurs en Amérique du Nord, par caractéristique (gestion de la vulnérabilité, protection des temps d'exécution, gestion de la conformité, gestion des secrets, intégration continue/intégration continue des livraisons et contrôle d'accès), composante (plate-forme et services de sécurité des conteneurs), type de déploiement (cloud et locaux), taille de l'organisation (grandes entreprises et petites et moyennes entreprises), verticale (services financiers bancaires et assurances, consommateurs et détaillants, aérospatiale et défense, soins de santé et sciences de la vie, technologie et médias, TI et télécommunications, automobile et transport, énergie, électricité et services publics, gouvernement, fabrication et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Sécurité des conteneurs en Amérique du NordAperçu du marché

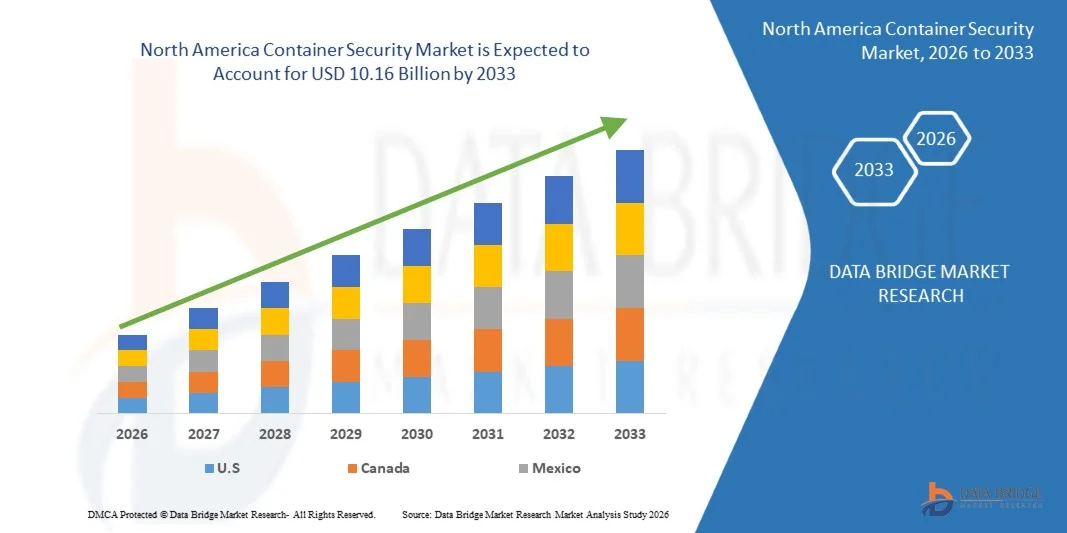

Le marché nord-américain de la sécurité des conteneurs a été évalué à1,59 milliard de dollars en 2025et devrait atteindre10,16 milliards de dollars en 2033, croissance à unTCAC de 26,10 % de 2026 à 2033.- Le marché nord-américain de la sécurité des conteneurs connaît une croissance soutenue en raison des préoccupations croissantes au sujet de la sécurité maritime et intermodale du fret, de l'augmentation du volume du commerce mondial et de la nécessité croissante de prévenir le vol de marchandises, la contrebande et les menaces liées au terrorisme dans les ports et les réseaux logistiques. L'expansion des routes maritimes internationales et l'augmentation du trafic de marchandises conteneurisées par les principaux ports américains et canadiens renforcent encore la demande de solutions de sécurité des conteneurs de pointe.

L'application croissante de règlements gouvernementaux rigoureux, comme le United States Customs-Trade Partnership Against Terrorism (C-TPAT) et le Code international sur la sûreté des navires et des installations portuaires (ISPS), oblige les autorités portuaires, les compagnies maritimes et les fournisseurs de logistique à adopter des technologies de sécurité de pointe. Il s'agit notamment de scellés électroniques pour conteneurs, de systèmes de suivi GPS, de systèmes de surveillance fondés sur la RFID et de solutions intelligentes d'inspection des conteneurs qui permettent une visibilité en temps réel et la détection des menaces dans toutes les chaînes d'approvisionnement. En outre, les investissements croissants dans la modernisation des ports, l'infrastructure logistique intelligente et les systèmes de surveillance compatibles avec l'IA accélèrent l'adoption de solutions de sécurité pour conteneurs de nouvelle génération. Les préoccupations croissantes concernant les menaces à la cybersécurité visant les systèmes logistiques connectés, ainsi que l'accent de plus en plus mis sur la résilience de la chaîne d'approvisionnement et la gestion des risques, appuient une expansion soutenue du marché en Amérique du Nord.

Principales tendances et perspectives du marché

- S. a dominé le marché nord-américain de la sécurité des conteneurs avec la plus grande part des revenus de 79,46 % en 2025, en raison de la forte présence de fournisseurs de cloud hyperéchelle, de l'écosystème de cybersécurité avancé, de l'adoption généralisée d'applications conteneurisées et du déploiement élevé d'infrastructures basées sur Kubernetes dans les secteurs de la BFSI, de l'informatique et du gouvernement. L'accent mis de plus en plus sur la sécurité de la chaîne d'approvisionnement, l'architecture de confiance zéro et la surveillance en temps réel des menaces renforce encore la position de leadership des États-Unis sur le marché régional.

- Le segment des grandes entreprises a dominé le marché avec une part de revenus de 71,26 % en 2025, sous l'impulsion d'une large adoption du cloud, d'initiatives de transformation numérique à grande échelle et d'environnements de conteneurs multiclouds complexes.

- Le Canada devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 12,7 % de 2026 à 2033, alimenté par l'adoption accrue du nuage, la transformation numérique rapide entre les entreprises, les investissements croissants dans l'infrastructure de cybersécurité et la mise en oeuvre croissante des pratiques DevSecOps dans les secteurs public et privé.

- Secrets Management est le segment qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 12,4 %, en raison de préoccupations croissantes concernant les fuites de titres de compétence, les risques de sécurité des API et l'adoption croissante de solutions de gestion clés automatisées dans les pipelines CI/CD et les environnements cloud-native.

- Le segment du déploiement Cloud a dominé le marché avec une part de 61,92% des revenus en 2025, soutenue par une forte réorientation de l'entreprise vers les architectures cloud-natives, l'utilisation croissante des services gérés Kubernetes et la demande de plateformes de sécurité conteneurisées évolutives et centralisées.

- Le segment des grandes entreprises a représenté la part la plus élevée de 74,28 % en 2025, en raison des budgets élevés de cybersécurité, de l'infrastructure cloud à grande échelle et de l'adoption rapide d'applications conteneurisées dans les secteurs de l'informatique, de la BFSI, des télécommunications et des organismes gouvernementaux.

- Le segment des technologies de l'information et des télécommunications a dominé le marché avec une part de 28,73 % en 2025, en raison de l'utilisation intensive de la charge de travail conteneurisée, des architectures basées sur les microservices et du besoin croissant de solutions de cybersécurité avancées pour protéger les environnements cloud distribués.

Taille du marché et prévisions

- Amérique du Nord Valeur marchande (2025): 1,59 milliard de dollars

- Valeur marchande prévue (2033) : 10,16 milliards de dollars

- Prévisions CAGR (2026-2033): 26,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et Amérique du NordSegmentation du marché de la sécurité des conteneurs

|

Attributs |

Clé de sécurité du conteneurPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Palo Alto Networks (États-Unis) |

|

Possibilités de marché |

· Extension de la sécurité des conteneurs pilotés par l'IA et des plateformes automatisées de détection des menaces · L'adoption croissante de DevSecOps et des pratiques de sécurité à gauche · Croissance des déploiements de conteneurs multi-cloud et hybride-cloud |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la sécurité des conteneurs en Amérique du Nord

Tendance: Croissance de la sécurité Cloud-Native et de l'adoption de DevSecOps

Les entreprises de toute l'Amérique du Nord adoptent de plus en plus des applications conteneurisées et des architectures basées sur Kubernetes, ce qui stimule la demande de solutions de sécurité des conteneurs. Les organisations s'orientent vers des modèles DevSecOps où la sécurité est intégrée directement dans les pipelines CI/CD, ce qui permet une analyse continue, la détection de vulnérabilité et l'application des politiques. L'intégration du renseignement en temps réel et des flux de travail automatisés en matière de sécurité aide les entreprises à sécuriser les applications basées sur les microservices à l'échelle. De grands déploiements cloud-native dans les secteurs BFSI, IT et e-commerce accélèrent l'adoption de solutions de protection des temps d'exécution et de gestion des secrets pour réduire les risques de rupture et améliorer la conformité.

Dynamique du marché de la sécurité des conteneurs en Amérique du Nord

Pilote clé du marché: Expansion rapide des environnements multicloud et Kubernetes

La croissance rapide des stratégies multicloud et de l'adoption de Kubernetes est l'un des principaux moteurs du marché nord-américain de la sécurité des conteneurs. Selon les estimations de l'industrie, plus de 80 % des entreprises de la région utilisent maintenant des applications conteneurisées dans des environnements de production, augmentant sensiblement la surface d'attaque pour les cybermenaces. Des organismes comme les institutions financières, les fournisseurs de soins de santé et les entreprises technologiques déploient des plateformes de sécurité pour surveiller la charge de travail dans les environnements AWS, Microsoft Azure et Google Cloud. La fréquence croissante des cyberattaques ciblant les applications cloud-native pousse les entreprises à investir dans la protection des temps d'exécution, la gestion de la vulnérabilité et les outils automatisés de conformité afin d'assurer une sécurité continue et une résilience opérationnelle.

Obstacles clés : complexité de la sécurisation des architectures numériques distribuées

Un défi clé sur le marché nord-américain de la sécurité des conteneurs est la complexité de la sécurisation d'environnements de conteneurs hautement distribués et dynamiques. Les entreprises exploitent souvent des infrastructures hybrides et multicloud combinées à des systèmes existants, ce qui rend difficile l'intégration des outils de sécurité. En outre, le rythme rapide du déploiement des conteneurs entraîne une dérive de configuration, des erreurs de configuration et une exposition accrue aux vulnérabilités. La pénurie de professionnels qualifiés de la cybersécurité complique encore la mise en œuvre effective des cadres de sécurité des conteneurs. Les coûts opérationnels élevés, les exigences de surveillance continue et l'évolution des normes de conformité réglementaires telles que le NIST et le HIPAA ajoutent des niveaux de complexité supplémentaires pour les organisations qui adoptent des solutions de sécurité des conteneurs.

Opportunité de marché clé : sécurité automatisée des conteneurs pilotée par l'IA et architectures de confiance zéro

L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les plates-formes de sécurité des conteneurs représente une opportunité importante sur le marché nord-américain. Les systèmes compatibles avec l'IA peuvent détecter automatiquement les anomalies, prédire les vulnérabilités potentielles et réagir aux menaces en temps réel sans intervention manuelle. L'adoption croissante de cadres de sécurité sans confiance accélère également la demande de mécanismes de contrôle d'accès fondés sur l'identité et de vérification continue dans les environnements conteneurisés. L'augmentation des investissements dans les startups et les innovations en matière de sécurité dans le cloud, en particulier aux États-Unis, est à l'origine du développement des plateformes de sécurité des conteneurs de nouvelle génération. En outre, l'expansion des réseaux d'informatique de pointe et de 5G devrait créer de nouvelles possibilités pour les solutions de sécurité des conteneurs distribuées dans les entreprises et les secteurs des infrastructures essentielles.

Portée du marché de la sécurité des conteneurs en Amérique du Nord

Le marché nord-américain de la sécurité des conteneurs est segmenté en fonction des caractéristiques, des composantes, du type de déploiement, de la taille de l'organisation et de la verticale.

- Par caractéristique

Sur la base de la caractéristique, le marché nord-américain de la sécurité des conteneurs est segmenté en gestion de la vulnérabilité, protection des temps d'exécution, gestion de la conformité, gestion des secrets, intégration continue/intégration continue (CI/CD) et contrôle d'accès. Le segment Protection Runtime a dominé le marché avec une part de revenus de 32,48 % en 2025, en raison du besoin croissant de détection des menaces en temps réel, de surveillance de la charge de travail des conteneurs et d'atténuation active des attaques en temps d'exécution dans les environnements cloud-natif. Les organisations des secteurs de la BFSI, de l'informatique et de la défense déploient de plus en plus d'outils de sécurité pour détecter les anomalies, prévenir les exploits de zéro jour et sécuriser les environnements de conteneurs dynamiques. L'adoption croissante de Kubernetes et d'architectures de microservices renforce encore la demande de solutions de protection des temps d'exécution. La gestion de la conformité joue également un rôle de soutien important en raison de cadres réglementaires stricts tels que le RGPD, l'HIPAA et l'ACCP. En outre, l'intégration de l'analyse comportementale basée sur l'IA améliore la précision de détection des menaces. Les cyberattaques croissantes ciblant les charges de travail conteneurisées accélèrent l'adoption dans les entreprises. Les principaux fournisseurs intègrent des capacités automatisées d'application des politiques pour améliorer la sécurité. L'augmentation de la migration des entreprises vers l'infrastructure cloud-native continue de renforcer la domination de la protection des temps d'exécution. La forte demande des grandes entreprises et des organismes gouvernementaux appuie davantage le leadership des segments. Les mises à jour continues des plates-formes d'orchestration de conteneurs accroissent la complexité de la sécurité. Le besoin croissant d'architectures de confiance zéro contribue également à l'expansion du segment.

Le segment des intégrations CI/CD devrait connaître la croissance la plus rapide avec un TCAC de 19,6 % de 2026 à 2033, entraîné par l'adoption rapide de DevOps et l'automatisation croissante des pipelines de développement de logiciels. Les organisations intègrent la sécurité directement dans les flux de travail CI/CD pour permettre les pratiques DevSecOps. Ainsi, les vulnérabilités sont identifiées au début des étapes de développement, ce qui réduit les coûts d'assainissement. La demande croissante de services continus dans les applications natives en nuage stimule considérablement l'adoption. Les entreprises intègrent de plus en plus la sécurité des conteneurs dans les plateformes Jenkins, GitLab et Azure DevOps. Le passage aux méthodes de développement agile accélère encore la croissance. L'augmentation des déploiements d'applications conteneurisées dans l'ensemble des industries crée une forte demande d'essais automatisés de sécurité. L'analyse de code axée sur l'IA et l'application automatisée des politiques améliorent l'efficacité. Les startups et les PME adoptent rapidement les outils de sécurité de l'IC/CD en raison des avantages de l'évolutivité. Le besoin croissant de cycles de diffusion plus rapides dans les services numériques alimente l'expansion du marché. Les initiatives de transformation des nuages en Amérique du Nord sont un catalyseur clé de la croissance. Dans l'ensemble, l'intégration CI/DC devient un pilier essentiel des cadres modernes de sécurité des conteneurs.

- Par composante

Sur la base de la composante, le marché nord-américain de la sécurité des conteneurs est segmenté en plate-forme et services de sécurité des conteneurs. Le segment Container Security Platform a dominé le marché avec une part de revenus de 68,92 % en 2025, sous l'impulsion d'une forte demande de solutions de sécurité unifiées qui assurent une visibilité de bout en bout sur tous les cycles de vie des conteneurs. Les entreprises adoptent de plus en plus des plates-formes intégrées pour l'analyse de la vulnérabilité, la protection des temps d'exécution et l'application des politiques. La croissance rapide des environnements de Kubernetes stimule considérablement l'adoption de la plateforme. Les grandes organisations préfèrent les plateformes de sécurité centralisées pour l'évolutivité et l'efficacité opérationnelle. La montée des cybermenaces ciblant les applications cloud-natives renforce encore la demande. Les fournisseurs améliorent les plates-formes avec des capacités de renseignement sur les menaces grâce à l'IA. L'adoption croissante d'environnements multicloud contribue également à la croissance. La surveillance continue et les fonctions de conformité automatisée sont des facteurs de valeur clés. Les secteurs de la BFSI et de l'informatique représentent une utilisation importante des plateformes. L'accent mis de plus en plus sur les cadres de sécurité sans confiance renforce la demande. Des capacités d'intégration élevées avec les outils DevOps augmentent les taux d'adoption. Dans l'ensemble, les solutions basées sur la plateforme demeurent l'épine dorsale des déploiements de sécurité des conteneurs.

Le segment des services devrait connaître la croissance la plus rapide, avec un TCAC de 18,2 % de 2026 à 2033, en raison de la demande croissante de services de consultation, de déploiement et de services de sécurité gérés. Les organisations manquent d'expertise interne pour gérer des environnements de conteneurs complexes. Les fournisseurs de services de sécurité gérés connaissent une forte demande dans les PME et les grandes entreprises. La complexité croissante de l'infrastructure multicloud alimente les tendances de l'externalisation. Les entreprises comptent de plus en plus sur des experts pour la configuration et la surveillance de la sécurité des conteneurs. L'adoption croissante de DevSecOps est un besoin croissant de formation professionnelle et de conseil. Les services d'intervention en cas d'incident et de renseignement sur les menaces se développent également rapidement. Les mises à niveau continues et les exigences de maintenance entraînent une demande de service récurrente. Les pénuries de compétences en cybersécurité poussent les organisations à devenir des fournisseurs de services externes. Les exigences réglementaires en matière de conformité accélèrent encore l'adoption des services. La demande de services de surveillance 24h/24 et 7j/7 augmente dans les industries critiques. Dans l'ensemble, les services deviennent un outil essentiel de déploiement de la sécurité des conteneurs.

- Par type de déploiement

En fonction du type de déploiement, le marché nord-américain de la sécurité des conteneurs est segmenté en nuage et sur site. Le segment Cloud a dominé le marché avec une part de revenus de 62,37 % en 2025, tirée par le développement rapide d'applications cloud-natives, l'adoption croissante d'environnements Kubernetes et une forte migration des entreprises vers des infrastructures multicloud et hybrides. Les organisations des secteurs de la BFSI, de l'informatique et du commerce de détail tirent de plus en plus parti des solutions de sécurité des conteneurs basées sur le cloud pour la surveillance en temps réel, l'évolutivité et la visibilité centralisée des menaces. L'adoption croissante des pratiques DevSecOps et de l'architecture des microservices renforce encore la demande de modèles de déploiement en nuage. De plus, les plateformes en nuage offrent un déploiement plus rapide, des mises à jour automatisées et une intégration transparente avec les pipelines CI/CD, ce qui les rend hautement préférés parmi les entreprises. Les cybermenaces croissantes visant les charges de travail des clouds distribués accélèrent encore l'adoption. Les principaux fournisseurs de cloud hyperscale intègrent des capacités de sécurité avancées dans leurs plateformes. La demande croissante de services de gestion de la sécurité à distance contribue également à la croissance. Les startups et les PME adoptent rapidement des solutions basées sur le cloud en raison de coûts initiaux moins élevés. L'expansion continue des offres de sécurité basées sur SaaS renforce la domination du marché. Une forte demande d'analyse en temps réel et de détection de menaces par l'IA stimule l'adoption. Dans l'ensemble, le déploiement cloud devient l'épine dorsale des architectures modernes de sécurité des conteneurs.

Le segment On-Locations devrait connaître la croissance la plus rapide avec un TCAC de 17,8% de 2026 à 2033, dû à la demande croissante des organismes gouvernementaux, des organisations de défense et des industries hautement réglementées. Les organisations qui traitent des données sensibles préfèrent le déploiement sur place pour améliorer le contrôle, la souveraineté des données et le respect de cadres réglementaires stricts. Les préoccupations croissantes concernant la confidentialité des données et le cyberespionnage renforcent l'adoption dans les secteurs des infrastructures essentielles. Les entreprises déploient des modèles hybrides combinant sécurité sur site et flexibilité du cloud. Le besoin croissant de configurations de sécurité personnalisées entraîne une demande accrue. Les projets de modernisation des infrastructures hérités des grandes entreprises contribuent également à la croissance. Des environnements de haute sécurité tels que les systèmes de base bancaires et les réseaux de défense continuent de s'appuyer sur des solutions sur site. L'investissement croissant dans les centres de données privés renforce le déploiement. L'intégration aux systèmes de sécurité existants est un avantage clé. Malgré des coûts plus élevés, les organisations privilégient le contrôle de la sécurité et l'atténuation des risques. Dans l'ensemble, le déploiement sur place demeure essentiel pour une grande sensibilité.

- Selon la taille de l'organisation

Selon la taille de l'organisation, le marché nord-américain de la sécurité des conteneurs est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de revenus de 71,26 % en 2025, sous l'impulsion d'une large adoption du cloud, d'initiatives de transformation numérique à grande échelle et d'environnements de conteneurs multiclouds complexes. Les grandes entreprises des secteurs de la BFSI, de l'informatique, des télécommunications et de la défense investissent massivement dans des solutions avancées de sécurité des conteneurs pour protéger les charges de travail critiques de la mission. L'adoption croissante de grappes de Kubernetes et d'architectures de microservices stimule considérablement la demande. Les grandes organisations accordent la priorité aux cadres de sécurité zéro confiance et aux systèmes de renseignement sur les menaces dirigés par l'IA. L'augmentation de la fréquence des cyberattaques sophistiquées ciblant les infrastructures d'entreprise stimule davantage les investissements. Les entreprises intègrent également la sécurité des conteneurs dans les pipelines DevSecOps pour une protection continue. De solides exigences de conformité telles que HIPAA, PCI-DSS et SOX renforcent l'adoption. Des budgets informatiques élevés permettent le déploiement de plateformes de sécurité avancées et de services gérés. Les outils de surveillance continue et d'automatisation sont largement déployés dans des environnements à grande échelle. Les partenariats avec les fournisseurs et les solutions d'entreprise renforcent encore la domination du marché. Dans l'ensemble, les grandes entreprises demeurent les principales sources de revenus sur le marché.

Le segment des PME devrait connaître la croissance la plus rapide avec un TCAC de 18,9 % de 2026 à 2033, en raison de l'adoption croissante du cloud et de la disponibilité croissante de solutions de sécurité de conteneurs rentables. Les PME adoptent rapidement des applications natives en nuage et des plateformes basées sur SaaS, ce qui accroît l'exposition aux risques liés à la sécurité des conteneurs. La sensibilisation croissante aux menaces à la cybersécurité pousse les PME à adopter des outils automatisés de sécurité. Les modèles de tarification basés sur l'abonnement rendent les solutions de sécurité avancées plus accessibles. Un soutien accru de la part des fournisseurs de services de sécurité gérés permet l'adoption sans expertise interne importante. Les PME tirent également parti des outils de sécurité intégrés à l'IC/CD pour accélérer les cycles de développement. La transformation numérique croissante des startups et des moyennes entreprises alimente la demande. Les initiatives gouvernementales en faveur de l'adoption de la cybersécurité par les PME stimulent encore la croissance. Les modèles de déploiement simplifiés et l'automatisation réduisent la complexité opérationnelle. L'utilisation croissante des environnements nuageux hybrides accroît les exigences en matière de sécurité. Dans l'ensemble, les PME deviennent un segment à forte croissance de l'écosystème de sécurité des conteneurs.

- Par verticale

Sur la base de la verticale, le marché nord-américain de la sécurité des conteneurs est segmenté en BFSI, consommateurs et détaillants, aérospatiale et défense, santé et sciences de la vie, technologie et médias, TI et télécommunications, automobile et transport, énergie et services publics, gouvernement, fabrication, etc. Le segment de la BFSI a dominé le marché avec une part de revenus de 26,84 % en 2025, en raison de menaces croissantes à la cybersécurité, d'exigences réglementaires strictes et de l'adoption rapide d'applications bancaires natives en nuage. Les institutions financières investissent massivement dans la sécurité des conteneurs pour protéger les données sensibles des clients et les systèmes transactionnels. L'adoption croissante de services bancaires numériques, de plateformes fintech et d'applications mobiles accroît encore la charge de travail des conteneurs. Les organismes de la BFSI accordent la priorité aux solutions de protection des temps d'exécution et de gestion de la conformité. De plus en plus de ransomware et d'attaques d'hameçons conduisent à l'adoption. Des cadres réglementaires solides comme le PCI-DSS, le SOX et le RGPD renforcent les investissements en matière de sécurité. Le déploiement à grande échelle de l'architecture des microservices dans les systèmes bancaires est de plus en plus complexe. Les outils de surveillance continue et de détection des menaces par l'IA sont largement adoptés. Les principales banques intègrent la sécurité dans les pipelines CI/CD pour assurer la livraison des demandes. La demande d'architecture de confiance zéro accélère encore la croissance. Dans l'ensemble, la BFSI demeure la verticale la plus sensible à la sécurité et dominante.

Le secteur des soins de santé et des sciences de la vie devrait connaître la croissance la plus rapide avec un TCAC de 19,3 % de 2026 à 2033, en raison de la numérisation croissante des systèmes de santé et de l'adoption croissante d'applications médicales basées sur le cloud. Les hôpitaux, les compagnies pharmaceutiques et les établissements de recherche adoptent rapidement des environnements conteneurisés pour la gestion et l'analyse des données. L'utilisation croissante de la télémédecine et des plateformes numériques de santé accroît l'exposition aux cybermenaces. Des exigences réglementaires strictes comme HIPAA entraînent une forte demande pour des environnements de conteneurs sûrs. L'utilisation croissante de l'IA et de l'IoT dans les systèmes de santé élargit encore les surfaces d'attaque. Les pipelines de R-D pharmaceutique dépendent de plus en plus d'applications natives en nuage. La montée des cyberattaques sur les bases de données de santé accélère les investissements en matière de sécurité. L'intégration de DevSecOps au développement de logiciels de soins de santé gagne en traction. La demande de protection des données des patients en temps réel augmente rapidement. Le financement public de la cybersécurité des soins de santé appuie l'adoption. Dans l'ensemble, les soins de santé deviennent l'une des verticales à croissance la plus rapide dans l'adoption de la sécurité des conteneurs.

Amérique du Nord Marché de la sécurité des conteneurs Analyse régionale

L'Amérique du Nord a dominé le marché de la sécurité des conteneurs et a représenté la plus grande part des revenus de 35,84% en 2025, appuyée par la forte présence de fournisseurs de cloud hyperéchelle, l'écosystème de cybersécurité avancé, l'adoption généralisée d'applications conteneurisées et le déploiement étendu d'infrastructures basées sur Kubernetes dans les entreprises. La région bénéficie également d'une transformation numérique rapide, de taux élevés de migration des nuages et d'une forte adoption des pratiques DevSecOps dans les secteurs de la BFSI, de l'informatique et du gouvernement. L'accent mis de plus en plus sur l'architecture de sécurité zéro confiance, la détection des menaces en temps réel et la sécurité de la chaîne d'approvisionnement continue de renforcer l'expansion du marché en Amérique du Nord. Les cyberattaques croissantes ciblant les environnements cloud-native accélèrent encore l'adoption de solutions de sécurité des conteneurs de pointe dans toutes les industries.

Aperçu du marché américain de la sécurité des conteneurs

Le marché américain de la sécurité des conteneurs dominait l'Amérique du Nord avec la plus grande part de revenus de 79,46 % en 2025, en raison de la forte présence de fournisseurs de cloud hyperéchelle, de l'infrastructure de cybersécurité avancée et de l'adoption généralisée d'applications conteneurisées dans toutes les entreprises. Le leadership du pays dans les technologies natives du cloud, l'orchestration de Kubernetes et les architectures basées sur les microservices stimule considérablement la demande de solutions de sécurité des conteneurs. L'ISBC, les TI, les télécommunications et les secteurs gouvernementaux sont des adoptants importants, appuyés par des cadres de conformité stricts et une exposition accrue aux cybermenaces. L'accent mis de plus en plus sur l'architecture de confiance zéro, le renseignement en temps réel sur les menaces et la surveillance automatisée de la sécurité renforce encore la croissance du marché. Un investissement important dans les pratiques DevSecOps et les outils de cybersécurité axés sur l'IA accélère l'adoption. En outre, les attaques croissantes de la chaîne d'approvisionnement des logiciels poussent les entreprises à adopter des solutions de protection et de gestion de la vulnérabilité avancées. De solides budgets informatiques et une infrastructure numérique mature continuent de renforcer la domination américaine sur le marché régional.

Aperçu du marché de la sécurité des conteneurs au Canada

Le marché de la sécurité des conteneurs au Canada devrait être le pays d'Amérique du Nord qui connaît la croissance la plus rapide, avec un TCAC de 12,7 % de 2026 à 2033, en raison de l'adoption accrue du cloud, de la transformation numérique rapide des entreprises et de l'augmentation des investissements dans l'infrastructure de cybersécurité. Les organisations du secteur bancaire, des soins de santé, du gouvernement et du commerce de détail adoptent de plus en plus des applications conteneurisées, ce qui stimule la demande de solutions de sécurité de pointe. La mise en oeuvre croissante des pratiques DevSecOps et l'intégration des pipelines CI/CD accélèrent encore l'expansion du marché. Les entreprises canadiennes se concentrent de plus en plus sur la conformité à la réglementation, la protection de la vie privée des données et la sécurité des stratégies de migration des nuages. L'augmentation des cybermenaces ciblant les infrastructures et les systèmes financiers essentiels renforce encore l'adoption. Les initiatives gouvernementales appuyant la modernisation de la sécurité numérique contribuent également à la croissance. L'adoption croissante d'environnements nuageux multicloud et hybrides accroît les exigences en matière de sécurité des conteneurs. La demande de solutions de protection des temps d'exécution, d'analyse de vulnérabilité et de contrôle d'accès augmente rapidement. Les petites et moyennes entreprises adoptent également des outils de sécurité basés sur le cloud en raison de l'accessibilité et de l'évolutivité. Dans l'ensemble, le Canada est en voie de devenir un marché à forte croissance alimenté par de solides investissements en cybersécurité et l'adoption de technologies infonuagiques.

Part du marché de la sécurité des conteneurs en Amérique du Nord

L'industrie de la sécurité des conteneurs est principalement dirigée par des entreprises bien établies, notamment :

- Palo Alto Networks (États-Unis)

- IBM Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Amazon Web Services (États-Unis)

- Google Cloud (États-Unis)

- Aqua Security Software Ltd. (États-Unis)

- Sysdig Inc. (États-Unis)

- Prisma Cloud (Palo Alto Networks) (États-Unis)

- Trend Micro Incorporated (États-Unis)

- Check Point Software Technologies (États-Unis)

- Red Hat, Inc. (États-Unis)

- SUS (États-Unis)

- VMware (Broadcom Inc.) (États-Unis)

- Fortinet, Inc. (États-Unis)

- CrowdStrike Holdings, Inc. (États-Unis)

- Rapid7, Inc. (États-Unis)

- Qualys, Inc. (États-Unis)

- Exploitations durables, Inc. (États-Unis)

- McAfee Corp. (États-Unis)

- Aqua Security (opérations entre Israël et les États-Unis)

- Snyk Ltd. (opérations U.K./U.S.)

- Lacework Inc. (États-Unis)

- NeuVector (SUSE) (États-Unis)

- Anchore Inc. (États-Unis)

- StackRox (Chapeau rouge) (États-Unis)

- Tigera, Inc. (États-Unis)

- Orca Security (États-Unis)

- Wiz Inc. (États-Unis)

- Capsule8 (Chapeau rouge) (États-Unis)

- Logiciel Black Duck (Synopsys) (États-Unis)

- Synopsys Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- Cybersécurité AT&T (États-Unis)

- IBM Security (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- Dell Technologies (États-Unis)

Les derniers développements en Amérique du Nord Container Security Market

- En avril 2021, Palo Alto Networks a annoncé l'acquisition de Bridgecrew, une société leader dans le domaine de la sécurité de l'infrastructure comme code (IaC). L'acquisition a renforcé les capacités de sécurité à gauche de Prisma Cloud en permettant aux développeurs de détecter et de corriger les erreurs de configuration au début du pipeline CI/CD. Ce mouvement a considérablement amélioré la sécurité des conteneurs et des applications numériques dans les entreprises nord-américaines adoptant les pratiques DevSecOps

- En août 2021, Microsoft a annoncé l'acquisition de CloudKnox Security, une société de gestion de droits et d'autorisations en nuage. L'acquisition a élargi les capacités de gouvernance d'identité et d'accès de Microsoft dans Azure et Microsoft Defender pour Cloud, renforçant la sécurité des conteneurs et de la charge de travail dans les environnements multi-cloud. Cette évolution a renforcé l'importance croissante de la sécurité identitaire dans les infrastructures conteneurisées.

- En mars 2022, Microsoft a amélioré ses capacités de sécurité de Defender for Cloud – Containers, y compris l'amélioration de la gestion de la posture de sécurité de Kubernetes, de la protection de la charge de travail et de l'analyse de vulnérabilité d'image. Ces mises à jour ont renforcé la détection des menaces en temps réel et la surveillance de la conformité pour les charges de travail conteneurisées, en aidant les entreprises à accélérer l'adoption des technologies cloud-native partout en Amérique du Nord

- En juin 2022, Palo Alto Networks a apporté des améliorations importantes à Prisma Cloud, en mettant l'accent sur la sécurité de la chaîne d'approvisionnement en nuage, la protection des pipelines CI/CD et les capacités de défense élargies. La mise à jour a permis aux organisations de sécuriser les images des conteneurs, de détecter les vulnérabilités plus tôt dans les flux de développement et d'améliorer la visibilité dans les environnements Kubernetes distribués

- En mai 2023, Sysdig a amélioré sa plateforme Sysdig Secure en améliorant la détection des menaces d'exécution et les capacités de surveillance de la sécurité de Kubernetes. La mise à jour a renforcé le renseignement sur les menaces liées au cloud et la détection d'anomalies comportementales, aidant les entreprises à augmenter rapidement la charge de travail des conteneurs dans les environnements de production dans les secteurs de la BFSI, de la technologie et du commerce électronique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.