North America Contrast Media Injectors Market

Taille du marché en milliards USD

TCAC :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

Segmentation du marché des injecteurs de produits de contraste en Amérique du Nord, par type (injecteurs à une tête, à deux têtes et sans seringue), produit (systèmes d'injection et consommables), application (radiologie, cardiologie interventionnelle et radiologie interventionnelle), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et centres de diagnostic) - Tendances du secteur et prévisions jusqu'en 2033

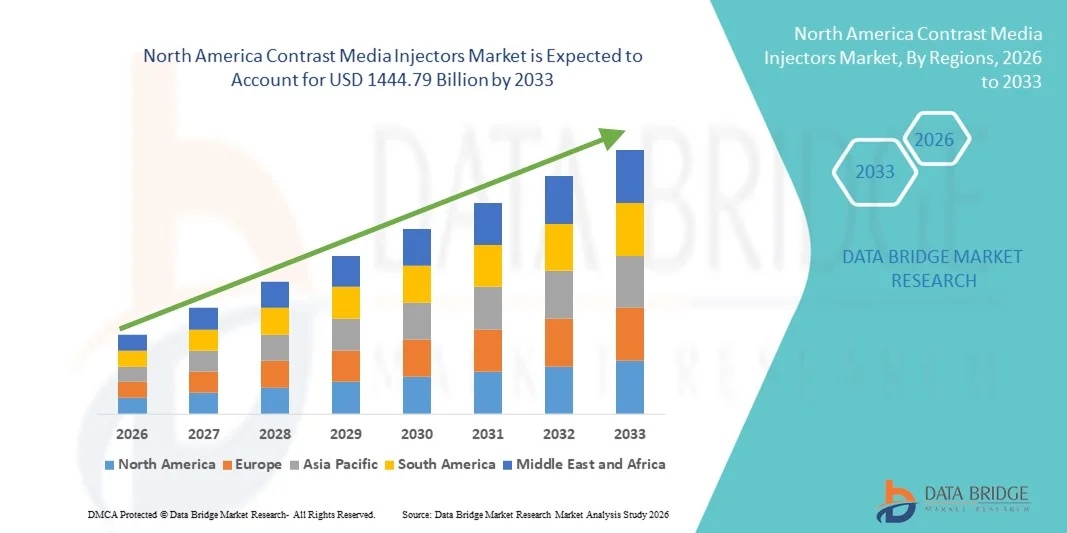

Taille du marché des injecteurs de produits de contraste en Amérique du Nord

- Le marché nord-américain des injecteurs de produits de contraste était évalué à 872,99 milliards de dollars américains en 2025 et devrait atteindre 1 444,79 milliards de dollars américains d’ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des systèmes d'imagerie avancés et de l'automatisation hospitalière, ce qui conduit à une efficacité et une précision accrues des procédures de diagnostic.

- De plus, la demande croissante de systèmes d'administration de produits de contraste précis, sûrs et faciles d'utilisation, tant pour les procédures d'imagerie diagnostique qu'interventionnelle, fait des injecteurs de produits de contraste des outils essentiels en radiologie et en cardiologie. Ces facteurs convergents accélèrent l'adoption des solutions d'injection de produits de contraste, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des injecteurs de produits de contraste en Amérique du Nord

- Les injecteurs de produits de contraste, qui assurent une administration précise et automatisée de ces agents lors des examens d'imagerie, sont des composants de plus en plus essentiels en radiologie, en cardiologie et en imagerie interventionnelle modernes, grâce à leur précision, leur sécurité et leur intégration accrues aux systèmes d'imagerie.

- La demande croissante d'injecteurs de produits de contraste est principalement alimentée par l'adoption croissante des technologies d'imagerie avancées, l'augmentation du nombre de patients et une préférence pour des protocoles d'injection automatisés et reproductibles qui améliorent les résultats diagnostiques.

- Les États-Unis ont dominé le marché des injecteurs de produits de contraste en 2025, représentant 38 % des revenus. Cette domination s'explique par une infrastructure de santé avancée, un volume d'interventions élevé et la forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle de l'adoption des injecteurs de produits de contraste, notamment dans les hôpitaux et les centres de diagnostic, grâce aux innovations dans les systèmes d'injection automatisés et intelligents.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des injecteurs de produits de contraste, avec un TCAC au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, la hausse des procédures d'imagerie diagnostique et l'expansion des infrastructures hospitalières.

- Le segment des systèmes d'injection a représenté la plus grande part de revenus (58,2 %) en 2025, grâce à l'augmentation des investissements dans les équipements d'imagerie de pointe et l'expansion des hôpitaux.

Portée du rapport et segmentation du marché des injecteurs de produits de contraste

|

Attributs |

Injecteurs de produits de contraste : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des injecteurs de produits de contraste en Amérique du Nord

Progrès technologiques dans les systèmes d'injection

- Les innovations constantes dans la technologie des injecteurs de produits de contraste, telles que les injecteurs à double tête, le suivi automatisé du bolus et les protocoles d'injection programmables, améliorent la sécurité des patients et la précision de l'imagerie.

- Par exemple, en septembre 2024, Ulrich Medical a lancé son injecteur à double tête FlowSafe pour les applications IRM, offrant un contrôle précis du timing d'injection et une surveillance intégrée, ce qui améliore la fiabilité du diagnostic.

- L'intégration des systèmes d'injection aux modalités d'imagerie permet une administration synchronisée du produit de contraste, améliorant ainsi la qualité des examens.

- Les dispositifs de sécurité automatisés, tels que la détection des bulles d'air et la surveillance de la pression, réduisent les complications lors des examens d'imagerie.

- Les plateformes logicielles améliorées pour le contrôle des injecteurs optimisent l'efficacité des flux de travail et réduisent la dépendance à l'opérateur.

Dynamique du marché des injecteurs de produits de contraste en Amérique du Nord

Conducteur

Augmentation des investissements dans les infrastructures de santé et les centres d'imagerie

- L'expansion des hôpitaux, des centres d'imagerie diagnostique et des cliniques externes en Amérique du Nord favorise une adoption accrue des injecteurs de produits de contraste avancés.

- Par exemple, l'ouverture d'un nouveau centre de diagnostic au Texas en janvier 2025 a fait état du déploiement de plusieurs systèmes d'injection de nouvelle génération pour gérer l'augmentation du nombre de patients.

- Les initiatives gouvernementales visant à améliorer l'accessibilité à l'imagerie et la précision du diagnostic dans les zones rurales et urbaines encouragent l'acquisition d'injecteurs modernes.

- L'augmentation des activités de recherche clinique et des essais cliniques nécessitant des examens d'imagerie répétés contribue également à la croissance du marché.

- Le développement des collaborations entre les fabricants d'injecteurs et les réseaux hospitaliers pour assurer la formation, la maintenance et le support technique favorise la pénétration du marché.

Retenue/Défi

Exigences de coût et d'entretien élevées

- Le coût relativement élevé des systèmes d'injection de produits de contraste avancés, associé aux besoins constants en maintenance et en consommables, peut limiter leur adoption, notamment dans les petits centres de diagnostic ou les hôpitaux aux budgets restreints.

- Par exemple, des centres d'imagerie de taille moyenne au Canada ont signalé des retards dans l'acquisition de systèmes d'injection à double tête en raison de contraintes budgétaires et de coûts initiaux élevés.

- La complexité du fonctionnement et le besoin de personnel qualifié peuvent également freiner l'adoption dans les régions où le personnel spécialisé est limité.

- L’obtention des autorisations réglementaires et le respect des normes de sécurité relatives aux injecteurs de produits de contraste peuvent retarder la mise sur le marché de nouveaux produits.

- Les inquiétudes concernant la néphropathie induite par les produits de contraste chez les patients à haut risque peuvent limiter la fréquence de certaines interventions, affectant indirectement l'utilisation des injecteurs.

- Pour surmonter ces difficultés, les fabricants se concentrent sur l'optimisation des coûts, les programmes de formation des opérateurs et le développement d'appareils nécessitant moins de maintenance afin de garantir un accès plus large au marché.

Portée du marché des injecteurs de produits de contraste en Amérique du Nord

Le marché est segmenté en fonction du type, du produit, de l'application et de l'utilisateur final.

- Par type

Le marché des injecteurs de produits de contraste est segmenté, selon le type, en injecteurs à tête unique, à double tête et sans seringue. En 2025, le segment des injecteurs à tête unique représentait la plus grande part de marché (46,8 %), grâce à leur large adoption dans les procédures de radiologie standard et à leur compatibilité avec la plupart des équipements d'imagerie. Les hôpitaux et les centres de diagnostic privilégient les injecteurs à tête unique pour l'administration de contraste de routine en raison de leur simplicité d'utilisation et de leur rentabilité. Leur grande fiabilité et leurs faibles besoins de maintenance les rendent idéaux pour les centres d'imagerie à forte activité. Une forte présence sur les marchés émergents contribue également à cette domination. L'intégration aux systèmes de flux de travail automatisés améliore l'efficacité opérationnelle. La grande disponibilité des consommables et les protocoles d'étalonnage standardisés renforcent la confiance des radiologues. Les injecteurs à tête unique offrent également un dosage précis, réduisant ainsi le gaspillage de produit de contraste. Les principaux fabricants continuent d'améliorer l'ergonomie et la sécurité. La familiarité clinique et les performances éprouvées expliquent leur popularité persistante. Les réseaux d'assistance et de service garantissent une adoption facilitée dans les hôpitaux. Les programmes de formation destinés au personnel de radiologie améliorent l'efficacité d'utilisation. Au final, tous ces facteurs ont assuré la position de leader du segment des injecteurs à tête unique en 2025.

Le segment des injecteurs à double tête devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,4 %, entre 2026 et 2033, porté par la demande croissante d'injections simultanées de plusieurs agents et de procédures interventionnelles avancées. Les injecteurs à double tête offrent une plus grande flexibilité, permettant aux radiologues de réaliser efficacement des examens d'imagerie complexes. Leur adoption croissante en cardiologie interventionnelle et dans les salles de radiologie interventionnelle avancée renforce cette croissance. L'amélioration des fonctionnalités de sécurité, notamment la gestion de la dose de contraste et la surveillance automatisée, encourage leur adoption par les hôpitaux. La préférence croissante pour une efficacité accrue des flux de travail dans les établissements à fort volume d'activité alimente l'expansion. Les mises à niveau technologiques et l'intégration aux systèmes d'imagerie numérique rendent les injecteurs à double tête attractifs. La disponibilité croissante de consommables compatibles assure un fonctionnement continu. Les retours positifs des premiers utilisateurs dans les hôpitaux spécialisés accélèrent la pénétration du marché. L'élargissement des applications cliniques au-delà de la radiologie stimule la demande. Le soutien des fournisseurs et les garanties étendues renforcent la confiance des acheteurs. Au final, tous ces avantages positionnent les injecteurs à double tête comme le segment à la croissance la plus rapide.

- Sous-produit

Le marché des injecteurs de produits de contraste est segmenté, selon le type de produit, en systèmes d'injection et consommables. Le segment des systèmes d'injection a généré 58,2 % des revenus en 2025, grâce à l'augmentation des investissements dans les équipements d'imagerie de pointe et l'expansion des hôpitaux. La haute fiabilité, la précision du dosage et l'intégration aux logiciels d'imagerie font des systèmes d'injection le choix privilégié des hôpitaux. Leur utilisation intensive en radiologie, en cardiologie interventionnelle et en radiologie interventionnelle contribue à un chiffre d'affaires important. Des protocoles standardisés et des formations facilitent leur adoption. Des contrats de maintenance réguliers et la disponibilité des services d'assistance prolongent la durée de vie du système. L'intégration aux flux de travail automatisés d'administration de produit de contraste accroît l'efficacité opérationnelle. Des résultats cliniques positifs, obtenus grâce à un dosage précis, renforcent la confiance des hôpitaux. La forte présence d'acteurs clés assure une large distribution et un support technique performant. L'augmentation des budgets hospitaliers alloués aux infrastructures d'imagerie soutient la domination de ce segment. La modernisation des équipements dans les centres de diagnostic stimule davantage la demande. Des mécanismes de sécurité avancés réduisent les risques liés aux procédures, favorisant ainsi l'adoption.

Le segment des consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,6 %, entre 2026 et 2033, porté par l'augmentation du volume d'interventions et l'utilisation croissante de tubulures, de seringues et de kits de contraste à usage unique. Les hôpitaux et les centres de diagnostic privilégient les consommables pour la maîtrise des infections et pour garantir des performances constantes. L'essor des procédures interventionnelles entraîne une consommation accrue de seringues et de tubulures. La compatibilité avec de nombreux modèles d'injecteurs favorise une adoption généralisée. La sensibilisation croissante à la sécurité et à l'hygiène des patients accélère l'utilisation de ces consommables. L'amélioration des réseaux de distribution et la disponibilité du commerce électronique améliorent l'accessibilité. La demande des centres de chirurgie ambulatoire et des cliniques de diagnostic stimule la croissance du segment. L'introduction continue de consommables économiques attire les établissements de plus petite taille. L'adoption sur les marchés émergents, où les infrastructures d'imagerie sont en expansion, renforce le TCAC. Le soutien des fournisseurs pour des consommables fiables garantit des achats répétés. Des chaînes d'approvisionnement rationalisées réduisent les temps d'arrêt dans les services d'imagerie. L'ensemble de ces facteurs positionne les consommables comme le segment de produits à la croissance la plus rapide.

- Sur demande

Selon l'application, le marché des injecteurs de produits de contraste se segmente en radiologie, cardiologie interventionnelle et radiologie interventionnelle. Le segment de la radiologie représentait la plus grande part de revenus (52,5 %) en 2025, grâce à un volume d'interventions élevé et à une large adoption dans les centres de diagnostic et les hôpitaux. Les examens d'imagerie de routine, notamment les scanners et les IRM, dépendent fortement des injecteurs de produit de contraste. Les hôpitaux privilégient les procédures radiologiques standardisées pour des raisons d'efficacité et de fiabilité. L'intégration avec les systèmes PACS et les logiciels d'imagerie contribue à la précision opérationnelle. Le débit élevé de patients et la nécessité d'examens d'imagerie répétés renforcent la position dominante de ce segment. Les mécanismes de sécurité des injecteurs garantissent une administration précise du produit de contraste, réduisant ainsi les complications. Des programmes de formation approfondis pour le personnel de radiologie améliorent l'utilisation des injecteurs. La disponibilité de consommables compatibles optimise le flux de travail. Des réseaux de service établis favorisent l'adoption des injecteurs. La fiabilité éprouvée et la familiarité avec l'équipement encouragent son utilisation continue. Des études cliniques démontrant une meilleure qualité d'image confortent la préférence du marché.

Le segment de la radiologie interventionnelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033, porté par l'augmentation des procédures mini-invasives et des interventions thérapeutiques complexes. L'adoption croissante des thérapies guidées par l'image en oncologie, en chirurgie vasculaire et en cardiologie soutient la croissance de ce segment. Les systèmes à double tête et les injecteurs de pointe permettent l'administration simultanée de plusieurs agents, améliorant ainsi l'efficacité des procédures. Le renforcement de la sécurité et du contrôle des doses accroît la confiance des médecins. L'expansion des centres interventionnels spécialisés stimule davantage la demande. La préférence croissante pour les procédures ambulatoires accélère l'adoption de ces techniques. La formation continue des radiologues interventionnels améliore leurs compétences opérationnelles. L'intégration aux salles d'opération hybrides améliore la précision. La prévalence croissante des maladies cardiovasculaires et oncologiques augmente le volume d'interventions. Des politiques de remboursement favorables aux thérapies interventionnelles encouragent les investissements hospitaliers. Les innovations technologiques dans la conception des injecteurs contribuent à l'amélioration des flux de travail. L'ensemble de ces facteurs fait de la radiologie interventionnelle le segment d'application à la croissance la plus rapide.

- Par l'utilisateur final

Le marché des injecteurs de produits de contraste est segmenté, selon l'utilisateur final, en hôpitaux, centres de chirurgie ambulatoire et centres de diagnostic. En 2025, le segment des hôpitaux représentait la plus grande part de revenus (61,4 %), grâce à des infrastructures d'imagerie de grande envergure, un volume élevé de patients et des investissements dans des équipements de pointe. Les hôpitaux réalisent des examens d'imagerie, des plus courants aux plus complexes, nécessitant des injecteurs fiables. L'adoption généralisée des systèmes à double tête et sans seringue améliore l'efficacité des procédures. L'intégration aux systèmes informatiques hospitaliers optimise les flux de travail et la gestion des dossiers patients. Des contrats de maintenance et de service réguliers garantissent la longévité des équipements. Les programmes de formation et d'assistance destinés au personnel de radiologie renforcent la fiabilité opérationnelle. Le respect des réglementations assure la sécurité de l'administration des produits de contraste. Les budgets hospitaliers et les remboursements des assurances renforcent les capacités d'achat. La standardisation des protocoles d'imagerie au sein des réseaux hospitaliers favorise l'adoption. L'expansion des chaînes hospitalières accroît le déploiement des injecteurs. Au final, tous ces facteurs expliquent que les hôpitaux restent le principal utilisateur final.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par le nombre croissant d'examens d'imagerie et d'interventions mini-invasives réalisés en ambulatoire. Ces centres privilégient les systèmes d'injection compacts et performants pour une prise en charge rapide. L'adoption croissante de modèles d'injecteurs à double tête et de pointe améliore la flexibilité opérationnelle. La sensibilisation et la préférence croissantes des patients pour les soins ambulatoires soutiennent cette croissance. L'intégration avec les systèmes PACS et la télésurveillance améliore la précision des procédures. L'expansion des réseaux de diagnostic et des centres d'imagerie indépendants stimule la pénétration du marché. L'amélioration de l'accessibilité financière et le coût avantageux des consommables facilitent l'adoption. Le soutien et la formation proposés par les fournisseurs aux petits établissements renforcent la confiance. Les mises à niveau technologiques et la simplification des flux de travail attirent de nouveaux acteurs. Les résultats cliniques positifs encouragent la réutilisation de ces systèmes. Les suivis facilités par la télémédecine augmentent le nombre de patients pris en charge. L'ensemble de ces facteurs fait des centres ambulatoires le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché des injecteurs de produits de contraste en Amérique du Nord

- L'Amérique du Nord a dominé le marché des injecteurs de produits de contraste en 2025, avec la plus grande part de revenus, grâce à une infrastructure de soins de santé avancée, à des volumes d'interventions élevés et à la forte présence d'acteurs clés du secteur.

- En mars 2025, GE Healthcare a déployé ses systèmes d'injection automatisés pour la tomodensitométrie et l'IRM dans plusieurs hôpitaux américains, améliorant ainsi l'efficacité et la précision des procédures.

- L'adoption généralisée des injecteurs de produits de contraste dans les hôpitaux, les centres de diagnostic et les cliniques externes, combinée à une demande croissante d'imagerie précise et à des politiques de remboursement favorables, alimente la croissance régionale.

Analyse du marché américain des injecteurs de produits de contraste

Le marché américain des injecteurs de produits de contraste a représenté la plus grande part de revenus (38 %) en 2025, porté par un volume élevé d'interventions, une infrastructure de santé performante et l'adoption rapide de systèmes d'injection automatisés et intelligents. À titre d'exemple, en janvier 2024, Bracco Imaging a déployé des systèmes d'injection à double tête dans plusieurs réseaux hospitaliers américains, optimisant ainsi l'administration de produit de contraste pour les examens tomodensitométriques et d'imagerie par résonance magnétique. Les innovations des principaux fabricants de dispositifs médicaux, l'importance accrue accordée à la sécurité des patients et les exigences croissantes en matière d'imagerie diagnostique sont les principaux moteurs de la croissance de ce marché aux États-Unis.

Aperçu du marché canadien des injecteurs de produits de contraste

Le marché canadien des injecteurs de produits de contraste connaît une croissance soutenue, portée par l'essor des procédures d'imagerie diagnostique, le développement des infrastructures hospitalières et des centres de diagnostic, ainsi que par l'augmentation des investissements dans le secteur de la santé. À titre d'exemple, en septembre 2024, Siemens Healthineers a installé des systèmes d'injection automatisés dans d'importants hôpitaux canadiens, améliorant ainsi l'efficacité des flux de travail et garantissant une administration précise des produits de contraste. Ce marché bénéficie également des initiatives gouvernementales visant à moderniser les établissements de santé et à faciliter l'accès aux technologies d'imagerie de pointe.

Part de marché des injecteurs de produits de contraste en Amérique du Nord

Le secteur des injecteurs de produits de contraste est principalement dominé par des entreprises bien établies, notamment :

- Bracco Imaging (Italie)

- GE Healthcare (États-Unis)

- Siemens Healthineers (Allemagne)

- Canon Medical Systems (Japon)

- Bayer (Allemagne)

- Medrad (États-Unis)

- Liebel-Flarsheim (États-Unis)

- Nemoto Kyorindo (Japon)

- Ulrich Medical (Allemagne)

- Solutions médicales Civco (États-Unis)

- ACIST Medical Systems (États-Unis)

- Hitachi Medical Systems (Japon)

- Imaxeon (France)

- Intraject (États-Unis)

- TomTec Imaging Systems (Allemagne)

- Images vitales (États-Unis)

- Hologic (États-Unis)

- Polaris Medical (États-Unis)

- Radimetrics (États-Unis)

- Accutron (Allemagne)

Dernières évolutions du marché des injecteurs de produits de contraste en Amérique du Nord

- En novembre 2023, Bracco Imaging et ulrich GmbH & Co. KG ont annoncé un partenariat stratégique à long terme visant à introduire un injecteur de produit de contraste IRM de marque Bracco sur le marché américain. Cette initiative représente un développement majeur des options d'injecteurs avancés conçues pour améliorer l'efficacité des flux de travail et la qualité d'image lors des examens IRM. Une notification préalable à la commercialisation (510(k)) a été soumise à la FDA américaine dans le cadre de cette collaboration.

- En novembre 2024, le système d'injection de produit de contraste MEDRAD Centargo CT de Bayer a reçu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine, autorisant ainsi sa commercialisation dans les hôpitaux et les centres d'imagerie d'Amérique du Nord. Cette plateforme est conçue pour simplifier l'administration de produit de contraste dans les salles de tomodensitométrie à haut débit en automatisant les étapes du flux de travail, en s'intégrant aux systèmes d'imagerie et en prenant en charge l'administration simultanée de produit de contraste et de sérum physiologique.

- En décembre 2024, Bracco Diagnostics Inc. a annoncé que son injecteur sans seringue et à échange rapide Max 3™ avait reçu l'autorisation 510(k) de la FDA, autorisant une nouvelle génération de systèmes d'injection de produit de contraste pour IRM aux États-Unis. Cette conception sans seringue permet l'injection directe à partir de flacons de produit de contraste, réduisant ainsi les étapes opérationnelles, les déchets jetables et le temps de préparation global des examens IRM.

- En juillet 2025, Guerbet a présenté sa plateforme d'injection Contrast&Care 2.0 lors du congrès de la Radiological Society of North America (RSNA) à Chicago. Cette plateforme connectée s'intègre aux systèmes de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM) afin d'optimiser les flux de travail, d'automatiser la documentation et de favoriser des pratiques d'administration de produits de contraste plus sûres dans les services de radiologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.