North America Eclinical Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

3.62 Billion

USD

10.71 Billion

2024

2032

USD

3.62 Billion

USD

10.71 Billion

2024

2032

| 2025 –2032 | |

| USD 3.62 Billion | |

| USD 10.71 Billion | |

| % | |

|

Segmentation du marché des solutions cliniques électroniques en Amérique du Nord, par produit (systèmes de saisie électronique de données et de gestion des données d'essais cliniques, systèmes de gestion des essais cliniques, plateformes d'analyse clinique, dossiers médicaux de coordination des soins (CCMR), gestion de la randomisation et des stocks d'essais , plateformes d'intégration de données cliniques, solutions d'évaluation électronique des résultats cliniques, solutions de sécurité, systèmes de fichiers maîtres d'essais électroniques, solutions de gestion des informations réglementaires, etc.), mode de livraison (solutions hébergées sur le Web (à la demande), solutions d'entreprise sous licence (sur site) et solutions cloud (SAAS)), phase d'essai clinique (phases I, II, III et IV), taille de l'organisation (petite, moyenne et grande), appareil utilisateur (ordinateur de bureau, tablette, assistant numérique personnel, smartphone, etc.), utilisateur final (sociétés pharmaceutiques et biopharmaceutiques , organismes de recherche sous contrat, sociétés de conseil, fabricants de dispositifs médicaux, hôpitaux et instituts de recherche universitaires) - Tendances et prévisions du secteur jusqu'en 2032

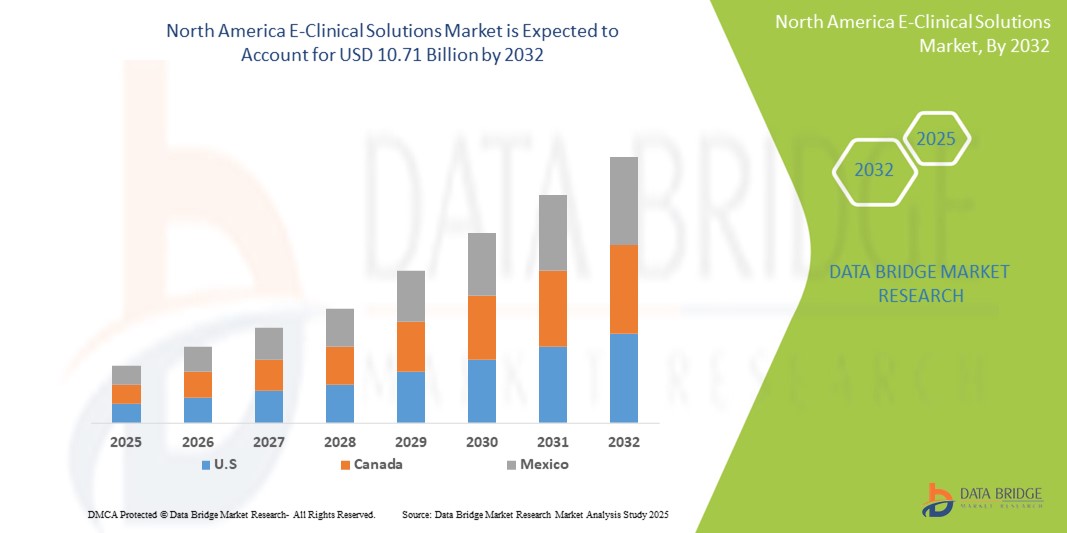

Taille du marché des solutions cliniques électroniques en Amérique du Nord

- La taille du marché des solutions cliniques électroniques en Amérique du Nord était évaluée à 3,62 milliards USD en 2024 et devrait atteindre 10,71 milliards USD d'ici 2032 , à un TCAC de 14,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de solutions de santé numériques, de systèmes de capture électronique de données (EDC) et de plateformes cliniques basées sur le cloud, qui rationalisent les essais cliniques et accélèrent la prise de décision basée sur les données.

- Par ailleurs, la demande croissante de solutions sécurisées, efficaces et intégrées pour la gestion des données patients, le suivi des essais et la conformité réglementaire stimule l'adoption des solutions cliniques électroniques. L'intégration d'outils d'analyse avancée, d'intelligence artificielle et de reporting en temps réel améliore considérablement l'efficacité des essais et réduit les coûts opérationnels, stimulant ainsi la croissance du marché des solutions cliniques électroniques.

Analyse du marché des solutions cliniques électroniques en Amérique du Nord

- Les solutions cliniques électroniques, englobant des systèmes électroniques pour la gestion des essais cliniques, la capture de données et la surveillance à distance, deviennent de plus en plus vitales dans les soins de santé modernes et la recherche pharmaceutique en raison de leur capacité à améliorer l'efficacité opérationnelle, à garantir l'intégrité des données et à rationaliser la conformité réglementaire.

- La demande croissante de solutions cliniques électroniques est principalement alimentée par l'adoption croissante des technologies numériques dans les essais cliniques, le besoin croissant de surveillance des données en temps réel et l'accent croissant mis sur la réduction des délais de développement des médicaments.

- Les États-Unis ont dominé le marché nord-américain des solutions cliniques électroniques avec la plus grande part de revenus de 82,8 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte adoption du numérique dans les essais cliniques et une forte présence de grandes sociétés pharmaceutiques et biotechnologiques, avec une croissance substantielle tirée par les plateformes basées sur le cloud, la capture électronique de données (EDC) et les solutions de surveillance à distance.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des solutions cliniques électroniques au cours de la période de prévision, en raison de l'augmentation des investissements dans les essais cliniques décentralisés et hybrides, de l'adoption croissante de plateformes cliniques électroniques basées sur le cloud et de l'expansion des initiatives de recherche pharmaceutique et biotechnologique, soutenant une expansion rapide du marché.

- Le segment des grandes organisations a dominé le marché nord-américain des solutions cliniques électroniques avec une part de revenus de 52,3 % en 2024, grâce à de vastes pipelines d'essais cliniques, des budgets substantiels pour les solutions numériques et la nécessité de gérer efficacement des essais à volume élevé et multi-pays.

Portée du rapport et segmentation du marché des solutions cliniques électroniques

|

Attributs |

Informations clés sur le marché des solutions cliniques électroniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions cliniques électroniques en Amérique du Nord

Adoption croissante des plateformes d'essais cliniques numériques

- Une tendance significative et croissante sur le marché nord-américain des solutions cliniques électroniques est l'adoption croissante de plateformes numériques pour la gestion des essais cliniques, la saisie électronique des données (SED) et les solutions de surveillance à distance. Cette tendance améliore considérablement l'efficacité opérationnelle, la précision des données et la conformité réglementaire dans la recherche pharmaceutique et biotechnologique.

- Par exemple, les principales CRO et sociétés pharmaceutiques déploient de plus en plus de plateformes cliniques électroniques basées sur le cloud, qui permettent un suivi centralisé des essais multicentriques, favorisant ainsi une prise de décision en temps réel et une agrégation plus rapide des données. Ces plateformes simplifient le recrutement des patients, la gestion des sites et le respect des protocoles, réduisant ainsi les délais d'essai.

- L'intégration des solutions cliniques électroniques avec des outils d'analyse et des systèmes de résultats électroniques rapportés par les patients (ePRO) permet une meilleure surveillance de l'avancement des essais, l'identification des risques et l'optimisation des flux de travail cliniques, améliorant ainsi à la fois la qualité des essais et la sécurité des patients.

- La surveillance à distance et les plateformes mobiles offrent aux équipes d’étude une plus grande flexibilité et une plus grande accessibilité, permettant aux parties prenantes de suivre les mesures des essais, d’examiner les données et de garantir la conformité sans être physiquement présentes sur les sites d’essai.

- La tendance vers des plateformes cliniques électroniques centralisées, cloud et entièrement intégrées redéfinit les attentes en matière d'efficacité, de précision et d'évolutivité en recherche clinique. Par conséquent, des entreprises comme Medidata Solutions, Oracle Health Sciences et Veeva Systems améliorent leurs plateformes pour offrir des solutions complètes de gestion des essais, des conceptions d'essais adaptatives et des capacités d'analyse en temps réel.

- La demande de solutions cliniques électroniques augmente rapidement dans les secteurs pharmaceutique et biotechnologique, car les organisations accordent de plus en plus d'importance à des délais de développement de médicaments plus rapides, à la rentabilité et à la capture de données de haute qualité.

Dynamique du marché des solutions cliniques électroniques en Amérique du Nord

Conducteur

Besoin croissant en raison de la demande croissante d'essais cliniques numérisés

- Le marché nord-américain des solutions cliniques électroniques connaît une croissance significative en raison de la complexité croissante des essais cliniques, qui nécessitent une gestion fluide d'importants volumes de données sur les patients, les essais et les réglementations. L'adoption croissante des technologies numériques permet aux organisations d'optimiser la conception des essais, d'améliorer l'efficacité opérationnelle et les résultats pour les patients.

- Par exemple, en avril 2024, les principaux acteurs du secteur ont modernisé leurs plateformes pour y intégrer des fonctionnalités avancées d'analyse en temps réel, de saisie automatisée des données et de surveillance à distance, permettant ainsi des essais cliniques plus rapides, plus précis et plus conformes. Ces avancées technologiques devraient accélérer l'adoption des solutions cliniques électroniques tout au long de la période de prévision.

- L'accent croissant mis sur la conformité réglementaire, l'intégrité des données et la simplification des rapports alimente encore davantage la demande, car les plateformes cliniques électroniques facilitent la gestion des essais de bout en bout, y compris la saisie électronique des données, la gestion des dossiers principaux des essais et l'évaluation des résultats cliniques.

- Par ailleurs, l'essor des essais cliniques décentralisés et virtuels crée une forte demande de solutions cliniques électroniques cloud, évolutives et accessibles sur mobile. Ces solutions améliorent la collaboration entre les équipes de recherche géographiquement dispersées et permettent une prise de décision en temps réel, réduisant ainsi les délais et les coûts opérationnels des essais.

- Des fonctionnalités avancées, telles que l'analyse prédictive, la validation des données par IA et l'intégration transparente aux dossiers médicaux électroniques (DME) et autres systèmes informatiques de santé, aident les promoteurs et les CRO à améliorer le recrutement des patients, à garantir le respect des protocoles et à optimiser la précision des essais. La combinaison de ces avantages favorise une adoption plus large au sein des organismes pharmaceutiques, biotechnologiques et de recherche contractuelle.

Retenue/Défi

Préoccupations concernant la sécurité des données, la conformité et les coûts élevés de mise en œuvre

- La dépendance croissante aux plateformes numériques pour les données sensibles des patients et des essais cliniques soulève des inquiétudes concernant la cybersécurité, les violations de données et les accès non autorisés potentiels.

- Assurer la conformité aux exigences réglementaires strictes, telles que la FDA 21 CFR Part 11, HIPAA et GDPR, nécessite un cryptage robuste, des protocoles d'authentification sécurisés et une surveillance continue.

- Les coûts initiaux élevés des plateformes cliniques électroniques avancées, y compris les licences de logiciels, l'infrastructure informatique et la formation des employés, peuvent constituer un obstacle pour les petites organisations ou les centres de recherche disposant de budgets limités, ce qui peut ralentir la pénétration du marché.

- Les défis d’interopérabilité avec les systèmes existants, ainsi que les difficultés d’intégration de données multi-sources provenant de divers sites d’essai, peuvent limiter l’efficacité opérationnelle et entraver une adoption transparente.

- Pour relever ces défis, il est nécessaire de mettre en œuvre des mesures de cybersécurité solides, des cadres de conformité standardisés, des modèles de déploiement rentables et des interfaces conviviales.

- Surmonter avec succès ces obstacles permettra aux organismes de recherche de mener des essais cliniques plus efficaces, plus précis et plus rentables, soutenant ainsi la croissance à long terme du marché des solutions cliniques électroniques.

Portée du marché nord-américain des solutions cliniques électroniques

Le marché est segmenté en fonction du produit, du mode de livraison, de la phase d’essai clinique, de la taille de l’organisation, de l’appareil utilisateur et de l’utilisateur final.

- Par produit

En termes de produits, le marché nord-américain des solutions e-cliniques est segmenté en systèmes de saisie électronique des données et de gestion des données d'essais cliniques, systèmes de gestion des essais cliniques, plateformes d'analyse clinique, dossiers médicaux de coordination des soins (DMC), gestion de la randomisation et des stocks d'essais, plateformes d'intégration des données cliniques, solutions électroniques d'évaluation des résultats cliniques, solutions de sécurité, systèmes de fichiers maîtres d'essais électroniques, solutions de gestion des informations réglementaires, etc. Le segment des systèmes de saisie électronique des données et de gestion des données d'essais cliniques a dominé le marché avec la plus grande part de chiffre d'affaires (36,5 %) en 2024, grâce à leur rôle essentiel dans la saisie, la validation et la gestion efficaces des données d'essais cliniques sur plusieurs sites, garantissant des informations en temps réel, améliorant l'exactitude des données et garantissant la conformité réglementaire. Leur adoption par les entreprises pharmaceutiques et biotechnologiques, combinée à leurs capacités d'intégration avec d'autres systèmes cliniques, renforce leur domination.

Le segment des plateformes d'analyse clinique devrait connaître le TCAC le plus rapide, soit 12,1 % entre 2025 et 2032. Cette croissance est alimentée par la demande croissante d'informations exploitables issues d'ensembles de données cliniques complexes, permettant la modélisation prédictive, le reporting en temps réel et la visualisation avancée. Les plateformes d'analyse améliorent l'efficacité opérationnelle et accélèrent la prise de décision pour les essais en cours. L'augmentation des investissements dans l'analyse basée sur l'IA, l'accent réglementaire mis sur les résultats basés sur les données et l'intégration aux systèmes de saisie électronique des données stimulent encore davantage l'adoption. Les entreprises de biotechnologie de taille moyenne et les grandes entreprises pharmaceutiques adoptent rapidement ces plateformes pour améliorer l'efficacité des essais, optimiser l'allocation des ressources et réduire les délais de mise sur le marché. L'innovation continue des fonctionnalités logicielles, associée à une sensibilisation croissante aux informations sur les données cliniques, soutient une croissance soutenue dans ce segment.

- Par mode de livraison

En fonction du mode de livraison, le marché nord-américain des solutions cliniques électroniques se segmente en solutions hébergées sur le Web (à la demande), solutions d'entreprise sous licence (sur site) et solutions cloud (SAAS). Le segment des solutions hébergées sur le Web (à la demande) a dominé le marché avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à sa facilité de déploiement, ses exigences minimales en matière d'infrastructure et sa rentabilité, permettant aux organisations d'adapter rapidement leurs opérations tout en garantissant un accès centralisé aux données et un suivi en temps réel. Sa flexibilité dans la gestion des essais multicentriques et son intégration transparente avec les plateformes tierces renforcent sa domination.

Le segment des solutions cloud (SAAS) devrait connaître le TCAC le plus rapide, soit 13,4 % entre 2025 et 2032. Cette croissance est portée par l'adoption d'infrastructures cloud sécurisées et évolutives, qui prennent en charge les essais cliniques mondiaux. Les solutions cloud offrent un accès aux données en temps réel, des sauvegardes automatisées, des mesures de sécurité robustes et une collaboration simplifiée entre les équipes interfonctionnelles. La demande croissante d'essais décentralisés, la rentabilité et la facilité d'intégration avec les outils d'analyse et de reporting stimulent l'adoption de ces solutions. Les grandes et moyennes entreprises adoptent de plus en plus de plateformes cloud pour un déploiement plus rapide et une conformité réglementaire renforcée. La commodité, la flexibilité et l'évolutivité offertes par les solutions cloud en font le mode de prestation à la croissance la plus rapide du marché.

- Par phase d'essai clinique

En fonction de la phase des essais cliniques, le marché nord-américain des solutions e-cliniques est segmenté en phases I, II, III et IV. Le segment Phase III a dominé le marché avec la plus grande part de chiffre d'affaires, soit 39,2 % en 2024. Cela s'explique par l'ampleur et la complexité des essais de phase III, qui impliquent de larges populations de patients, de multiples centres d'étude et des exigences importantes en matière de gestion des données. Les solutions e-cliniques jouent un rôle essentiel pour garantir la précision de la saisie des données, le respect de la conformité réglementaire et le suivi fluide des essais en cours. Les enjeux importants et le contrôle réglementaire associés aux études de phase III favorisent une forte adoption de ces solutions, car elles contribuent à réduire les erreurs, à rationaliser les opérations et à fournir des informations en temps réel aux promoteurs d'essais. Leur intégration aux systèmes d'analyse clinique, de saisie électronique des données et de reporting renforce leur position de solution la plus utilisée pendant cette phase.

Le segment de phase II devrait connaître le TCAC le plus rapide, soit 11,7 % entre 2025 et 2032. La croissance de ce segment est alimentée par l'augmentation du nombre d'essais cliniques intermédiaires et le besoin croissant de solutions intégrées optimisant le recrutement des patients, rationalisant la collecte de données et accélérant la prise de décision. Les solutions cliniques électroniques pour les essais de phase II permettent aux promoteurs d'analyser rapidement les données émergentes sur l'innocuité et l'efficacité, de réduire les délais et d'améliorer la conception des essais. Les investissements des entreprises de biotechnologie, associés à l'adoption d'une surveillance en temps réel et d'approches basées sur les risques, stimulent également la croissance. La capacité à améliorer l'efficacité opérationnelle et à garantir le respect des réglementations rend les solutions de phase II très attractives et positionne ce segment comme celui qui connaît la croissance la plus rapide parmi les phases d'essais cliniques.

- Par taille d'organisation

En fonction de la taille des organisations, le marché nord-américain des solutions cliniques électroniques se segmente en petites et moyennes entreprises (PME) et grandes entreprises (GTE). Le segment des grandes organisations a dominé le marché avec une part de chiffre d'affaires de 52,3 % en 2024, grâce à de vastes pipelines d'essais cliniques, des budgets conséquents pour les solutions numériques et la nécessité de gérer efficacement des essais cliniques multinationaux de grande ampleur. Les grandes organisations utilisent les solutions cliniques électroniques pour rationaliser leurs opérations cliniques, maintenir leur conformité et faciliter la coordination entre les différentes équipes fonctionnelles. Leur recours à des plateformes avancées d'intégration, de reporting et de suivi des données garantit une adoption plus large et renforce la domination de ce segment.

Le segment des PME devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032. Cette croissance est soutenue par l'externalisation croissante des activités cliniques, l'adoption de plateformes cloud rentables et l'évolutivité offerte par les solutions cliniques électroniques modernes. Les PME exploitent de plus en plus ces plateformes pour gérer efficacement leurs essais cliniques sans investissements lourds en infrastructure informatique. La flexibilité d'adaptation des solutions à la taille des essais, la sécurité renforcée des données et l'intégration aux outils d'analyse accélèrent encore leur adoption. De plus, l'essor des start-ups biotechnologiques et la sensibilisation croissante à la conformité réglementaire contribuent à cette expansion rapide, faisant de ce segment celui qui connaît la croissance la plus rapide parmi les organisations.

- Par appareil utilisateur

En fonction de l'appareil utilisé, le marché nord-américain des solutions e-cliniques se segmente en ordinateurs de bureau, tablettes, assistants numériques personnels (PDA), smartphones, etc. Le segment des ordinateurs de bureau a dominé le marché avec une part de chiffre d'affaires de 47,5 % en 2024. Cette domination s'explique principalement par la préférence des chercheurs cliniques pour les ordinateurs de bureau, en raison de leur capacité à gérer des analyses complexes, à saisir des données avancées et à bénéficier d'interfaces complètes pour les essais cliniques à grande échelle. Les ordinateurs de bureau offrent une puissance de traitement robuste, une surface d'écran plus importante pour le multitâche et une intégration transparente avec les plateformes e-cliniques sophistiquées. Ils permettent également une gestion efficace des données d'essais multicentriques, des rapports réglementaires et des outils de visualisation avancés. La fiabilité, la stabilité et la convivialité des ordinateurs de bureau pour les opérations cliniques renforcent leur position de leader sur le marché.

Le segment des smartphones devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032. Cette croissance rapide est alimentée par l'adoption croissante des appareils mobiles pour le suivi en temps réel, la saisie de données à distance et la participation à des essais cliniques décentralisés. Les smartphones permettent au personnel clinique de saisir, d'examiner et de partager les données des essais à tout moment et en tout lieu, améliorant ainsi la productivité et la collaboration. L'intégration aux plateformes cloud, aux outils d'analyse mobile et aux applications conviviales améliore la commodité et l'efficacité. La pénétration croissante des smartphones parmi le personnel clinique, combinée à des solutions mobiles économiques et à des flux de travail d'essais simplifiés, fait de ce segment l'appareil utilisateur connaissant la croissance la plus rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des solutions cliniques électroniques est segmenté en sociétés pharmaceutiques et biopharmaceutiques, organismes de recherche sous contrat, sociétés de conseil, fabricants de dispositifs médicaux, hôpitaux et instituts de recherche universitaires. Le segment des sociétés pharmaceutiques et biopharmaceutiques a dominé le marché avec une part de chiffre d'affaires de 44,6 % en 2024. Cela s'explique en grande partie par leurs vastes portefeuilles d'essais, leurs opérations multi-sites et leurs besoins en études à volume élevé, qui nécessitent des solutions cliniques électroniques avancées pour une gestion efficace, la conformité réglementaire et des analyses en temps réel. L'adoption de plateformes intégrées permet une conception simplifiée des essais, une meilleure intégrité des données et une prise de décision plus rapide. La capacité à gérer des essais complexes et à garantir le respect des réglementations mondiales renforce la domination de ce segment.

Le segment des organismes de recherche sous contrat (CRO) devrait connaître le TCAC le plus rapide, soit 12,8 % entre 2025 et 2032. La croissance de ce segment est tirée par l'externalisation croissante des essais cliniques et par la dépendance des entreprises de biotechnologie aux CRO pour des solutions cliniques électroniques flexibles et évolutives. Les CRO exploitent ces plateformes pour la gestion globale des essais, la surveillance à distance, le reporting basé sur les risques et une efficacité opérationnelle accrue. L'adoption de solutions avancées permet une exécution rentable des essais, des délais plus courts et le respect des normes réglementaires. L'externalisation croissante des essais cliniques, ainsi que le besoin de données de haute qualité et d'une gestion efficace des essais, font des CRO le segment d'utilisateurs finaux à la croissance la plus rapide.

Analyse régionale du marché nord-américain des solutions cliniques électroniques

- L'Amérique du Nord a dominé le marché des solutions cliniques électroniques avec la plus grande part de revenus en 2024, grâce à l'adoption croissante des technologies numériques dans les essais cliniques, à la demande accrue de gestion efficace des essais et à l'intégration généralisée des plateformes basées sur le cloud.

- Les organisations de la région apprécient grandement la commodité, l'évolutivité et les analyses en temps réel offertes par les plateformes E-Clinical Solutions, permettant une capture de données rationalisée, une gestion centralisée des essais et une meilleure conformité réglementaire.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, une grande culture numérique parmi les professionnels de la recherche et l'accent croissant mis sur les essais cliniques décentralisés et hybrides, faisant des solutions cliniques électroniques un outil essentiel pour les organisations pharmaceutiques, biotechnologiques et de recherche sous contrat.

Aperçu du marché américain des solutions cliniques électroniques

Le marché américain des solutions cliniques électroniques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,8 %, grâce à une infrastructure de santé de pointe, une forte adoption du numérique dans les essais cliniques et une forte présence de grandes sociétés pharmaceutiques et biotechnologiques. Cette croissance rapide est portée par les plateformes cloud, la saisie électronique des données (EDC) et les solutions de télésurveillance, qui permettent des essais cliniques efficaces, rentables et conformes. De plus, le marché américain bénéficie de cadres réglementaires favorables, d'investissements importants en R&D et d'innovations continues dans les domaines de l'analyse clinique et des plateformes de gestion des essais.

Aperçu du marché canadien des solutions cliniques électroniques

Le marché canadien des solutions cliniques électroniques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les essais cliniques décentralisés et hybrides, à l'adoption croissante des plateformes cliniques électroniques infonuagiques et à l'expansion des initiatives de recherche pharmaceutique et biotechnologique. Ces facteurs devraient favoriser une expansion rapide du marché, favorisant une plus grande efficacité opérationnelle, un engagement accru des patients et une gestion plus précise des données dans les études cliniques.

Part de marché des solutions cliniques électroniques en Amérique du Nord

Le secteur des solutions cliniques électroniques est principalement dirigé par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- Signant Health (États-Unis)

- Parexel International (MA) Corporation (États-Unis)

- Dassault Systèmes (France)

- Clario (États-Unis)

- Mednet (États-Unis)

- OpenClinica, LLC (États-Unis)

- 4G Clinical (États-Unis)

- Veeva Systems (États-Unis)

- Saama (États-Unis)

- Castor (Pays-Bas)

- Medrio (États-Unis)

- ArisGlobal (États-Unis)

- Merative (États-Unis)

- Advarra (États-Unis)

- eClinical Solutions, LLC (États-Unis)

- Y-Prime, LLC. (États-Unis)

- RealTime Software Solutions LLC (États-Unis)

- Datatrack International (Royaume-Uni)

- IQVIA Inc (États-Unis)

Derniers développements sur le marché nord-américain des solutions cliniques électroniques

- En avril 2025, eClinical Solutions a annoncé le lancement de sa dernière offre visant à réduire la durée des essais cliniques pour les entreprises biopharmaceutiques. Cette nouvelle offre vise à rationaliser les processus de gestion des données et à améliorer l'efficacité opérationnelle, répondant ainsi à la demande croissante du secteur pour des essais cliniques plus rapides et plus rentables.

- En mai 2025, RealTime eClinical Solutions a élargi sa division Services Professionnels afin d'accélérer l'adoption des solutions eClinical au sein des centres de recherche clinique, des centres médicaux universitaires, des sponsors et des organismes de recherche sous contrat. Cette initiative vise à fournir un accompagnement et une formation complets, facilitant ainsi l'intégration transparente des plateformes eClinical aux flux de travail de recherche existants.

- En juin 2025, eClinical Solutions a animé les discussions sectorielles sur la modernisation des essais cliniques lors de la conférence 2025 de la Drug Information Association (DIA). L'entreprise a souligné le rôle de l'intelligence artificielle et des stratégies fondées sur le risque dans la transformation des méthodologies d'essais cliniques, insistant sur la nécessité d'innover pour relever les défis actuels de la recherche clinique.

- En septembre 2024, RealTime eClinical Solutions a été reconnu comme fournisseur privilégié par neuf des dix plus grands réseaux de centres mondiaux. Cette reconnaissance souligne l'influence croissante de l'entreprise et l'adoption généralisée de sa suite intégrée de produits eClinical au sein des principaux organismes de recherche clinique.

- En novembre 2024, RealTime eClinical Solutions a annoncé l'élargissement de son offre de services professionnels afin d'accélérer l'adoption des solutions eClinical au sein des centres de recherche clinique, des centres médicaux universitaires, des sponsors et des organismes de recherche sous contrat. Cette initiative vise à fournir un accompagnement et une formation complets, facilitant ainsi l'intégration transparente des plateformes eClinical aux flux de travail de recherche existants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.