North America Electronic Medical Records Emr Market

Taille du marché en milliards USD

TCAC :

%

USD

15.65 Billion

USD

19.57 Billion

2025

2033

USD

15.65 Billion

USD

19.57 Billion

2025

2033

| 2026 –2033 | |

| USD 15.65 Billion | |

| USD 19.57 Billion | |

| % | |

|

North America Electronic Medical Records (EMR) Market Segmentation, Par composant (logiciel et services), Type (EMR traditionnel, EMR activé par la parole, EMR interopérable, etc.), Application (application spéciale et application générale), Utilisateur final (hôpital, cliniques de médecins généralistes, cliniques spécialisées, centres chirurgicaux ambulatoires, etc.), Mode de livraison (configurations basées sur le client, configurations basées sur le cloud et configurations hybrides)- Tendances et prévisions de l'industrie à 2033

Amérique du Nord Dossiers médicaux électroniques (EMR)Aperçu du marché

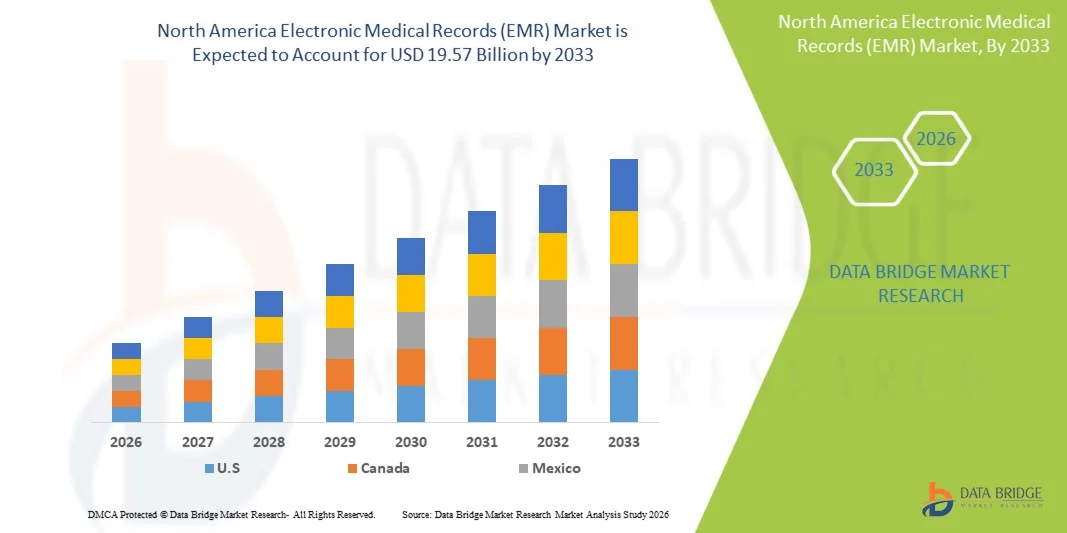

Le marché des dossiers médicaux électroniques (EMR) de l'Amérique du Nord a été évalué à15,65 milliards de dollars en 2025et devrait atteindre19,57 milliards de dollars en 2033, croissance à unTCAC de 2,84 % entre 2026 et 2033. Le marché des dossiers médicaux électroniques (EMR) de l'Amérique du Nord connaît une croissance constante attribuable à l'adoption croissante de systèmes de soins de santé numériques, à l'augmentation de la demande pour une gestion efficace des données sur les patients et aux progrès rapides de l'infrastructure de soins de santé en nuage. Les fournisseurs de soins de santé des hôpitaux, des cliniques et des centres de soins ambulatoires passent de plus en plus des dossiers papier aux dossiers médicaux électroniques pour améliorer l'efficacité clinique, réduire les coûts opérationnels et améliorer les résultats en matière de soins aux patients.

L'augmentation de la prévalence des maladies chroniques, combinée avec les mandats gouvernementaux visant à promouvoir la numérisation des soins de santé et les normes d'interopérabilité telles que la conformité à l'HIPAA et les modèles de soins fondés sur la valeur, oblige les organismes de soins de santé à adopter des systèmes avancés de RAM. Les plateformes de RME intégrées dans le cloud et l'IA remplacent de plus en plus les systèmes existants dans de nombreux établissements de soins de santé, offrant un accès en temps réel aux données, un meilleur soutien diagnostique et une intégration transparente avec les systèmes d'information hospitalière (SSI) et les réseaux d'échange électronique d'information sur la santé en Amérique du Nord.

Principales tendances et perspectives du marché

- S. a dominé le marché des dossiers médicaux électroniques (EMR) avec la plus grande part des revenus de 61,28 % en 2025, avec l'appui d'une infrastructure informatique de pointe dans le domaine des soins de santé, de solides mandats réglementaires pour les dossiers médicaux numériques et l'adoption de systèmes de REM intégrés dans les hôpitaux et les réseaux de soins de santé.

- Le segment des Simulateurs de base fixes a dominé le marché avec une part de 41,55 % en 2025, en raison de la rentabilité, de la facilité de déploiement et de l'utilisation généralisée dans la formation des conducteurs commerciaux et la R-D automobile.

- On s'attend à ce que le Canada soit la région qui connaît la croissance la plus rapide dans un TCAC de 8,42 %, de 2026 à 2033, alimenté par l'augmentation des investissements dans la numérisation des soins de santé, l'adoption accrue de systèmes de dossiers de santé électroniques interopérables et l'expansion de la mise en place de plateformes de REM en nuage dans les établissements de santé.

- La RME interopérable est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,58%, ce qui reflète la demande croissante d'échange de données sans faille, l'amélioration de la coordination des soins et l'adoption croissante de systèmes informatiques intégrés dans le domaine des soins de santé.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part des revenus de 47,92 % en 2025, sous l'impulsion d'un flux élevé de patients, d'une infrastructure numérique avancée et d'une forte adoption de systèmes de dossiers médicaux électroniques pour une gestion efficace des flux de travail cliniques.

- Les configurations en nuage représentent 62,10 % du segment du mode de livraison, soutenues par l'évolutivité, la réduction des coûts informatiques initiaux et la préférence croissante pour l'accessibilité à distance et la gestion centralisée des données dans les organisations de soins de santé

- Le segment des logiciels a dominé le marché avec une part de 62,84 % en 2025, en raison de la transformation numérique croissante des systèmes de santé et de l'adoption croissante de plates-formes intégrées de dossiers de santé électroniques dans les hôpitaux et les cliniques.

Taille du marché et prévisions

- Valeur marchande de l'Amérique du Nord (2025): USD 15,65 milliards

- Valeur de marché prévue (2033) : 19,57 milliards de dollars

- Prévisions CAGR (2026-2033): 2,84%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et Amérique du NordSegmentation du marché des dossiers médicaux électroniques

|

Attributs |

Clé des dossiers médicaux électroniquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

• Epic Systems Corporation (États-Unis) |

|

Possibilités de marché |

· Extension de l'aide à la décision clinique conduite par l'IA dans les systèmes EMR · Croissance des écosystèmes de RME basés sur les nuages et interopérables · L'adoption croissante de la RME dans les milieux ambulatoires et spécialisés |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des dossiers médicaux électroniques en Amérique du Nord

Tendance: L'adoption croissante de systèmes de dossiers médicaux électroniques interopérables et compatibles avec l'IA (EMR)

Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de dossiers médicaux électroniques interopérables et compatibles avec l'IA pour améliorer la prise de décisions cliniques, réduire les erreurs de documentation et améliorer la coordination des soins aux patients. Les plateformes modernes de RME sont intégrées à des outils d'intelligence artificielle pour l'analyse prédictive, le codage automatisé et les alertes cliniques en temps réel, ce qui permet aux médecins d'identifier plus efficacement les patients à risque élevé. Par exemple, des hôpitaux de premier plan aux États-Unis et en Europe déploient des systèmes EMR assistés par l'IA qui analysent des ensembles de données à grande échelle sur les patients pour prédire les risques de réadmission dans les hôpitaux et optimiser les voies de traitement. L'intégration de normes d'interopérabilité telles que HL7 FHIR permet en outre un échange de données sans faille entre les hôpitaux, les laboratoires, les pharmacies et les fournisseurs d'assurance. De plus, l'utilisation croissante des plateformes de RME basées sur le cloud améliore l'accessibilité à travers les réseaux de soins de santé multi-localisés, soutient la prestation continue des soins et réduit la charge administrative.

Dynamique du marché des dossiers médicaux électroniques en Amérique du Nord

Principal moteur du marché : la numérisation croissante des infrastructures de soins de santé et les mandats gouvernementaux pour l'adoption du RME

La transformation numérique rapide des systèmes de soins de santé est un moteur important du marché des dossiers médicaux électroniques, appuyé par les mandats gouvernementaux, les programmes de financement et les cadres réglementaires favorisant l'adoption de données électroniques. Des pays comme les États-Unis, le Royaume-Uni, l'Allemagne et l'Inde investissent activement dans les missions nationales de santé numérique et les systèmes d'information hospitalière afin d'améliorer l'efficacité des soins de santé et de réduire les erreurs médicales. Par exemple, les Centers for Medicare & Medicaid Services (CMS) des États-Unis continuent d'encourager l'adoption de la RME par le biais de programmes de soins fondés sur la valeur, encourageant les hôpitaux à passer des dossiers papier aux plateformes entièrement numérisées. Selon les estimations de l'industrie, plus de 90 % des hôpitaux des pays développés ont déjà mis en place des systèmes de RME certifiés, ce qui améliore considérablement l'accessibilité des données et l'efficacité des processus cliniques. L'accent de plus en plus mis sur les soins à valeur, la gestion de la santé de la population et la prestation de soins de santé axée sur les données accélère encore l'adoption de la RME dans les secteurs public et privé.

Principales contraintes et défis : risques pour la sécurité des données, coûts de mise en oeuvre élevés et complexités d'intégration

Un défi majeur sur le marché mondial de la RME est la préoccupation croissante à l'égard de la sécurité des données, des atteintes à la vie privée et des cyberattaques visant des renseignements sensibles sur la santé des patients. Comme les systèmes EMR stockent de grandes quantités de données confidentielles, y compris des antécédents médicaux, des rapports de diagnostic et des détails d'assurance, ils sont devenus des cibles principales pour les ransomwares et les menaces de cybersécurité. En outre, le coût élevé de la mise en œuvre de la RME, y compris l'octroi de licences de logiciels, la modernisation de l'infrastructure, la formation du personnel et la maintenance des systèmes, continue de limiter l'adoption parmi les plus petits fournisseurs de soins de santé et les cliniques, en particulier dans les régions en développement. Les problèmes d'intégration avec les anciens systèmes hospitaliers et l'absence de formats de données normalisés compliquent encore le déploiement à grande échelle. Par exemple, de nombreux hôpitaux ont encore du mal à atteindre la pleine interopérabilité entre les plateformes EMR et les systèmes de laboratoire ou d'imagerie existants, ce qui entraîne une fragmentation des données sur les patients et des inefficacités opérationnelles.

Opportunité de marché clé : Expansion des systèmes de santé prédictifs et des écosystèmes de RME basés sur le nuage

L'intégration de l'intelligence artificielle, de l'apprentissage automatique et de l'informatique en nuage dans les systèmes EMR représente une opportunité de croissance importante pour le marché. On utilise de plus en plus les plates-formes de RME alimentées par l'IA pour l'analyse prédictive des soins de santé, la détection précoce des maladies et la planification personnalisée des traitements, ce qui améliore les résultats globaux des patients. Les systèmes de RME en nuage permettent aux fournisseurs de soins de santé d'accéder en toute sécurité aux dossiers des patients à partir de plusieurs endroits, facilitant la télémédecine, les consultations à distance et la collaboration entre institutions. Par exemple, les grands réseaux hospitaliers en Amérique du Nord tirent parti des plates-formes de REM pour intégrer les données sur les patients externes, les patients hospitalisés et les soins d'urgence dans un système unifié, améliorant ainsi la coordination des soins. En outre, les investissements croissants dans les start-ups en santé numérique et les écosystèmes des technologies de la santé dans toute l'Asie-Pacifique et en Amérique latine accélèrent l'innovation dans les technologies de la RAM, en particulier dans les solutions de soins de santé mobiles et intégrées à l'IA.

Amérique du Nord Étendue du marché des dossiers médicaux électroniques

Le marché des dossiers médicaux électroniques en Amérique du Nord est segmenté en fonction des composantes, du type, de l'application, de l'utilisateur final et du mode de livraison.

- Par composante

Sur la base de la composante, le marché nord-américain de la RME est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec une part de 62,84 % en 2025, en raison de la transformation numérique croissante des systèmes de santé et de l'adoption croissante de plates-formes intégrées de dossiers de santé électroniques dans les hôpitaux et les cliniques. La demande croissante pour l'accès en temps réel aux données des patients et les systèmes d'aide à la décision clinique stimulent la pénétration des logiciels. L'expansion des solutions EMR basées sur le cloud améliore l'évolutivité et l'interopérabilité. L'accent mis de plus en plus sur la réduction de la charge administrative et l'amélioration de l'efficacité des processus favorise l'adoption. L'augmentation des investissements en TI dans les soins de santé aux États-Unis et au Canada renforce la domination du marché. La pression réglementaire pour les systèmes de santé sans papier accélère le déploiement. L'intégration de l'IA et de l'analyse dans les plateformes de RME améliore les résultats cliniques. L'augmentation des volumes de données sur les patients est de plus en plus tributaire des solutions logicielles. Les mises à niveau continues des systèmes d'information des hôpitaux stimulent encore la demande.

On s'attend à ce que le segment des services enregistre la croissance la plus rapide à un TCAC de 7,2 %, de 2026 à 2033, en raison de la demande croissante d'intégration du système, de soutien au déploiement de la RME, de maintenance, de formation et de services de consultation technique dans l'ensemble des organismes de santé. La complexité croissante des systèmes EMR crée une forte demande de soutien informatique spécialisé. L'adoption croissante de plateformes basées sur le cloud est de plus en plus nécessaire pour les services de migration. Les fournisseurs de soins de santé investissent dans des services d'optimisation et de personnalisation pour améliorer l'efficacité. L'expansion de l'infrastructure numérique des soins de santé stimule les contrats de services. Le besoin croissant d'un soutien à l'interopérabilité entre les systèmes stimule encore davantage la demande. De fréquentes mises à jour et mises à jour de logiciels encouragent les accords de service à long terme. L'externalisation croissante des opérations informatiques de soins de santé accélère l'expansion du marché. L'accent mis de plus en plus sur la gestion de la cybersécurité dans les systèmes EMR renforce l'adoption des services. L'augmentation des projets de numérisation hospitalière alimente davantage la croissance du segment.

- Par type

Sur la base du type, le marché nord-américain de la RME est segmenté en RME traditionnelle, la parole a permis la RME, la RME interopérable et d'autres. Le segment des EMR interopérables a dominé le marché avec une part de 45,36 % en 2025, en raison de la demande croissante d'échange de données sans faille entre les fournisseurs de soins de santé et les systèmes intégrés de prestation de soins. L'adoption se fait de plus en plus sentir dans les hôpitaux, les laboratoires et les cliniques spécialisées. Les cadres réglementaires favorisant les normes d'interopérabilité, comme HL7 et FHIR, accélèrent le déploiement. Le besoin croissant de soins coordonnés dans des environnements multispécialisés renforce la demande. L'expansion des grands réseaux hospitaliers stimule encore l'adoption. L'utilisation accrue de l'infrastructure en nuage améliore la connectivité du système. L'amélioration de l'efficacité clinique et la réduction du double emploi des diagnostics sont des avantages clés. L'augmentation des initiatives de santé numérique dans toute l'Amérique du Nord favorise la croissance. Les fournisseurs de soins de santé accordent la priorité aux systèmes intégrés de données sur les patients afin d'améliorer la prise de décisions.

On s'attend à ce que le segment du RME activé par la parole enregistre la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'adoption croissante d'outils de documentation assistés par la voix qui réduisent la charge de travail des médecins et améliorent l'efficacité clinique. La demande croissante de solutions mains libres d'entrée de données favorise l'adoption dans des environnements hospitaliers occupés. L'épuisement croissant des médecins accélère l'utilisation des outils d'automatisation. Les progrès dans le traitement du langage naturel et la reconnaissance de la parole par l'IA améliorent la précision. L'intégration avec les systèmes EMR mobiles et cloud améliore la convivialité. L'accent mis de plus en plus sur la réduction du temps de documentation stimule la demande. Les hôpitaux adoptent des systèmes vocaux pour améliorer le temps d'interaction des patients. L'expansion des services de télésanté favorise la croissance. Les améliorations continues des technologies de la parole au texte améliorent les taux d'adoption. L'augmentation des investissements dans les outils de santé axés sur l'IA alimente l'expansion du segment.

- Par demande

Sur la base de la demande, le marché nord-américain de la RME est segmenté en applications spécialisées et en applications générales. Le segment des applications générales a dominé le marché avec une part de 58,91 % en 2025, en raison de l'utilisation généralisée dans les centres de soins primaires, les services ambulatoires et les flux de travail des hôpitaux généraux. Un volume élevé de patients en général conduit à une forte adoption du RME. La numérisation croissante des dossiers médicaux courants et des ordonnances favorise la croissance. Les prestataires de soins de santé se concentrent sur l'amélioration de l'efficacité opérationnelle et la réduction de la paperasserie. L'intégration des systèmes de facturation, d'assurance et de clinique renforce l'adoption. Les initiatives gouvernementales visant à promouvoir les soins de santé numériques renforcent encore le déploiement. L'expansion des infrastructures de soins de santé en Amérique du Nord augmente la demande. L'amélioration de l'accessibilité des dossiers des patients améliore l'efficacité clinique. L'accent mis de plus en plus sur la documentation normalisée en matière de soins de santé appuie l'expansion du marché.

Le segment des applications spécialisées devrait connaître la croissance la plus rapide d'un TCAC de 7,0 % entre 2026 et 2033, en raison de la demande croissante de systèmes EMR avancés adaptés aux services d'oncologie, de cardiologie, de neurologie et de radiologie. L'augmentation de la prévalence des maladies chroniques et complexes favorise l'adoption. Les cliniques spécialisées ont besoin d'outils de gestion des données structurés et avancés. L'utilisation croissante de systèmes de diagnostic basés sur l'IA augmente la demande. Le besoin croissant de médecine de précision accélère l'adoption de systèmes EMR spécialisés. L'intégration accrue des données d'imagerie et de diagnostic améliore la précision clinique. L'expansion des établissements de soins spécialisés favorise la croissance. Les hôpitaux investissent dans des solutions numériques spécifiques aux maladies. La recherche croissante en traitement personnalisé stimule l'expansion du segment. L'avancement technologique continu dans les soins spécialisés Les systèmes de RME conduisent à l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain de la RME est segmenté en hôpitaux, cliniques de médecins généraux, cliniques spécialisées, centres chirurgicaux ambulatoires et autres. Le segment des hôpitaux a dominé le marché avec une part de 54,27 % en 2025, en raison de l'afflux élevé de patients, de l'infrastructure informatique avancée de soins de santé et de fortes exigences réglementaires. Les hôpitaux sont les plus grands adoptants de systèmes intégrés de gestion des données complexes sur les patients. Le déploiement accru des systèmes d'information hospitalière renforce la transformation numérique. L'adoption se fait de plus en plus sentir pour améliorer les résultats des patients et réduire les erreurs médicales. L'intégration avec les systèmes de diagnostic et d'imagerie améliore l'efficacité du flux de travail. Les incitations gouvernementales en faveur de l'adoption de soins de santé numériques soutiennent la croissance. L'expansion d'hôpitaux multispécialisés stimule la pénétration de la RME. Le recours accru aux outils de décision clinique basés sur l'IA améliore les opérations hospitalières. La forte demande de systèmes centralisés de données sur les patients renforce la domination du marché.

Le segment des Centres chirurgicaux ambulatoires devrait connaître la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante pour des interventions chirurgicales ambulatoires rentables et des délais d'exécution plus rapides pour les patients. Une préférence croissante pour les opérations de décharge du même jour favorise l'adoption. La croissance des procédures peu invasives favorise le déploiement de la RAM. L'augmentation du nombre de centres chirurgicaux ambulatoires en Amérique du Nord accélère la demande. La baisse des coûts opérationnels par rapport aux hôpitaux encourage l'adoption. La numérisation croissante des petits établissements de soins favorise la croissance. L'amélioration de l'accessibilité des systèmes EMR basés sur le cloud améliore l'utilisation. La préférence accrue des médecins pour des flux de travail efficaces en consultation externe stimule la demande. L'augmentation de la couverture d'assurance pour les procédures ambulatoires est un facteur d'expansion. Les progrès technologiques des plates-formes EMR légères soutiennent la croissance des segments.

- Par mode de livraison

Sur la base du mode de livraison, le marché de l'EMR en Amérique du Nord est segmenté en configurations client, en configurations cloud et en configurations hybrides. Le segment des configurations axées sur les clients a dominé le marché avec une part de 47,18 % en 2025, en raison de fortes exigences en matière de sécurité des données et de préférences de contrôle élevées parmi les grands hôpitaux et les établissements de santé. Les infrastructures héritées des grands systèmes de santé continuent de soutenir le déploiement sur place. Les préoccupations croissantes concernant la protection des données et la cybersécurité renforcent l'adoption. Des performances fiables sans dépendance sur la connectivité Internet sont un avantage clé. Une infrastructure informatique solide dans les établissements de soins développés soutient l'utilisation. Les exigences réglementaires en matière de conformité pour le stockage des données sur le patient conduisent à l'adoption. Les grands réseaux hospitaliers préfèrent des systèmes internes stables. L'intégration aux systèmes informatiques de soins de santé existants maintient la demande. Toutefois, les besoins en matière de maintenance du système demeurent importants.

Le segment des configurations en nuage devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de la demande croissante de solutions EMR évolutives, flexibles et rentables. L'adoption croissante des services de santé à distance et de la télémédecine accélère le déploiement du cloud. Les fournisseurs de soins de santé se tournent vers l'accessibilité des données en temps réel à plusieurs endroits. Le besoin croissant d'interopérabilité entre les systèmes de santé favorise l'adoption. Les plateformes Cloud offrent des coûts d'infrastructure initiaux moins élevés. Les initiatives de transformation numérique croissantes dans les hôpitaux stimulent la demande. L'amélioration des fonctions de sauvegarde des données et de récupération après sinistre renforce l'utilisation. L'intégration croissante de l'IA et de l'analyse dans les systèmes EMR en nuage améliore l'efficacité. L'expansion des établissements de soins de petite et moyenne taille accélère l'adoption. L'amélioration continue de la cybersécurité favorise davantage la croissance.

Amérique du Nord Analyse régionale du marché des dossiers médicaux électroniques

Le marché nord-américain des dossiers médicaux électroniques (EMR) connaît une forte croissance en raison de la numérisation croissante des soins de santé, de l'adoption croissante de systèmes intégrés de dossiers médicaux électroniques et de l'utilisation croissante de plateformes de REM en nuage dans les hôpitaux et les établissements de santé. La région bénéficie d'une infrastructure informatique de pointe en matière de soins de santé, de solides cadres réglementaires exigeant l'adoption de disques numériques et d'une forte pénétration des solutions de RME interopérables dans les réseaux de soins de santé. L'accent mis de plus en plus sur l'amélioration de la gestion des données sur les patients, la réduction des erreurs médicales et l'amélioration de l'efficacité des processus cliniques accélère l'adoption de la RME dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires de la région.

É.-U. Electronic Medical Records (EMR) Aperçu du marché

Le marché américain des dossiers médicaux électroniques (EMR) connaît une forte croissance en raison de l'infrastructure informatique avancée en matière de soins de santé, de mandats réglementaires solides pour les dossiers médicaux numériques et de l'adoption élevée de systèmes intégrés de REM dans les hôpitaux et les réseaux de soins de santé. Le pays dominait le marché nord-américain de la RME avec la plus grande part de revenus de 61,28 % en 2025, appuyé par le déploiement généralisé de plates-formes certifiées de RME, la forte présence des principaux fournisseurs de TI en santé et l'intégration croissante d'outils de documentation clinique compatibles avec l'IA. L'accent mis de plus en plus sur les soins fondés sur la valeur, les normes d'interopérabilité et la prestation de soins de santé axée sur les données renforce encore l'adoption de la RME par les fournisseurs de soins de santé aux États-Unis.

Aperçu du marché des dossiers médicaux électroniques du Canada

Le marché canadien des dossiers médicaux électroniques (REM) connaît une forte croissance grâce à l'augmentation des investissements dans la numérisation des soins de santé, à l'adoption accrue de systèmes interopérables de dossiers médicaux électroniques et à l'expansion de la mise en place de plateformes de REM en nuage dans les établissements de soins de santé. On s'attend à ce que le Canada soit la région qui connaît la croissance la plus rapide en Amérique du Nord avec un TCAC de 8,42 %, de 2026 à 2033, appuyé par des initiatives de santé numérique dirigées par le gouvernement, la modernisation de l'infrastructure de TI des soins de santé et l'accent accru mis sur l'amélioration de l'accessibilité des données sur les patients et la coordination des soins dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

Part de marché des dossiers médicaux électroniques en Amérique du Nord

L'industrie des dossiers médicaux électroniques est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- Allscripts Healthcare Solutions Inc. (États-Unis)

- Société McKesson (États-Unis)

- Athenahealth Inc. (États-Unis)

- eClinicalWorks (États-Unis)

- MEDITECH (États-Unis)

- NextGen Healthcare (États-Unis)

- Oracle Health (États-Unis)

- GE HealthCare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Siemens Healthineers (Allemagne)

- Agfa HealthCare (Belgique)

- CPSI (États-Unis)

- Programmes et systèmes informatiques Inc. (États-Unis)

- Greenway Health (États-Unis)

- CureMD (États-Unis)

- Pratique Fusion (États-Unis)

- Société Intersystems (États-Unis)

- Medhost (États-Unis)

- AvancéMD (U.S.)

- Kareo (États-Unis)

- Datavant (États-Unis)

- Tebra Technologies (États-Unis)

- Veradigm (États-Unis)

Les derniers développements en Amérique du Nord Electronic Medical Records (EMR) Market

- En décembre 2021, Oracle a annoncé l'acquisition de Cerner Corporation (maintenant Oracle Health) pour environ 28,3 milliards USD, marquant l'un des plus grands accords informatiques de soins de santé dans l'histoire. L'acquisition a considérablement renforcé la présence d'Oracle dans le marché américain des dossiers médicaux électroniques (EMR), permettant l'intégration des systèmes EHR largement utilisés de Cerner avec l'infrastructure cloud d'Oracle et les capacités d'analyse, visant à construire des plateformes de santé numériques de nouvelle génération

- En juillet 2022, Oracle a terminé l'acquisition de Cerner et a commencé à le transformer en -Oracle Health, - en se concentrant sur la migration des nuages et la modernisation à long terme des systèmes de dossiers de santé électroniques (DSE) dans les hôpitaux d'Amérique du Nord. Cette intégration a jeté les bases des flux de travail cliniques liés à l'IA et de la gestion centralisée des données sur les patients dans les réseaux de soins de santé aux États-Unis.

- En octobre 2023, Epic Systems a élargi ses capacités axées sur l'IA au sein de sa plate-forme EMR, en introduisant des outils d'IA génériques pour aider les cliniciens à faire des messages, des cartes et un résumé des dossiers des patients. Ces améliorations ont été conçues pour améliorer l'efficacité du flux de travail et renforcer la domination des Epics dans les déploiements des EMR des hôpitaux américains.

- En septembre 2024, Oracle Health a présenté l'Assistant numérique clinique d'Oracle, un outil génératif alimenté par l'IA intégré dans son écosystème EMR pour automatiser la documentation clinique et soutenir les suggestions de commandes, ce qui représente une étape importante vers le premier dossier médical électronique d'IA en Amérique du Nord

- En avril 2025, Epic Systems a renforcé son leadership sur le marché américain de l'EMR, avec la poursuite des migrations hospitalières de systèmes concurrents tels qu'Oracle Health et l'adoption de ses plates-formes EMR basées sur le cloud sur de grands réseaux intégrés de soins de santé. Ce renforcement de la position dominante d'Epic dans l'infrastructure des dossiers médicaux électroniques des hôpitaux américains

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 APERÇU DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD

1.3 LIMITATIONS

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE LIGNE DE VIE COMPOSANTE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 LES CINQ FORCES DE PORTER

5 RÈGLEMENTS

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AVANCEMENTS TECHNOLOGIQUES CROISSANTS

6.1.2 FAIBLE ENTRETIEN ET PLUS GRANDE ACCESSIBILITÉ

6.1.3 CROISSANCE DES INVESTISSEMENTS DANS LES SOINS DE SANTÉ PAR LE GOUVERNEMENT ET LE SECTEUR PRIVÉ

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ ASSOCIÉ AU SERVICE DE DSE

6.2.2 PROBLÈMES DE SÉCURITÉ DES DONNÉES

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DU NOMBRE DE CENTRES MÉDICAUX ET DE DIAGNOSTIC

6.3.2 AUGMENTATION DES DÉPENSES DE SANTÉ

6.4 DÉFIS

6.4.1 PROBLÈMES D'INCOMPATIBILITÉ LOGICIELLE DUS À DES NORMES DE DONNÉES DIVERSES

6.4.2 INFRASTRUCTURES INSUFFISANTES

6.4.3 MANQUE DE PROFESSIONNELS QUALIFIÉS

7 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE

7.1 APERÇU

7.2 LOGICIEL

7.2.1 DME INTEROPÉRABLE

7.2.2 DME TRADITIONNEL

7.2.3 DME à commande vocale

7.2.4 AUTRES

7.3 SERVICES

8 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE

8.1 APERÇU

8.1.1 DME INTEROPÉRABLE

8.1.2 DME TRADITIONNEL

8.1.3 DME à commande vocale

8.1.4 AUTRES

9 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR APPLICATION

9.1 APERÇU

9.2 APPLICATION SPÉCIALE

9.2.1 CARDIOLOGIE

9.2.1.1 LOGICIEL

9.2.1.2 SERVICES

9.2.2 OBSTÉRIE ET GYNÉCOLOGIE

9.2.2.1 LOGICIEL

9.2.2.2 SERVICES

9.2.3 DERMATOLOGIE

9.2.3.1 LOGICIEL

9.2.3.2 SERVICES

9.2.4 ONCOLOGIE

9.2.4.1 LOGICIEL

9.2.4.2 SERVICES

9.2.5 NEUROLOGIE

9.2.5.1 LOGICIEL

9.2.5.2 SERVICES

9.2.6 RADIOLOGIE

9.2.6.1 LOGICIEL

9.2.6.2 SERVICES

9.2.7 AUTRES

9.3 APPLICATION GÉNÉRALE

9.3.1 LOGICIEL

9.3.2 SERVICES

10 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.2.1 PETITS ET MOYENS HÔPITAUX

10.2.2 GRANDS HÔPITAUX

10.3 CENTRES CHIRURGICAUX AMBULATOIRES

10.4 CLINIQUES SPÉCIALISÉES

10.5 CLINIQUES DE MÉDECINS GÉNÉRAUX

10.6 AUTRES

11 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR MODE DE LIVRAISON

11.1 APERÇU

11.2 CONFIGURATION BASÉES SUR LE CLOUD

11.3 CONFIGURATION HYBRIDE

11.4 CONFIGURATION BASÉES SUR LE CLIENT

12 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 EPIC SYSTEMS CORPORATION

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 PORTEFEUILLE DE PRODUITS

15.1.3 ÉVOLUTION RÉCENTE

15.2 ORACLE CORPORATION

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 TRAVAUX CLINIQUES

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 PORTEFEUILLE DE PRODUITS

15.3.3 ÉVOLUTIONS RÉCENTES

15.4 ATHENAHEALTH

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 PORTEFEUILLE DE PRODUITS

15.4.3 ÉVOLUTIONS RÉCENTES

15.5 INTERSYSTEMS CORPORATION

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTIONS RÉCENTES

15.6 ALLSCRIPTS HEALTHCARE, LLC

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 CARECLOUD, INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15.8 CUREMD HEALTHCARE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTIONS RÉCENTES

15.9 EXPÉRIENCE

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 GREENWAY HEALTH LLC

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTION RÉCENTE

15.11 CATALYSEUR DE SANTÉ

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 INFOR-MED INC.

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 SOLUTIONS DE SOINS DE SANTÉ INSYNC

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 MEDHOST

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15.15 TECHNOLOGIE DE L'INFORMATION MÉDICALE, INC.

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 NXGN MANAGEMENT, LLC.

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 ÉVOLUTION RÉCENTE

15.17 PATIENTNOW

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTION RÉCENTE

15.18 PRACTICESUITE INC.

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 ÉVOLUTION RÉCENTE

15.19 WEBPT

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTIONS RÉCENTES

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES LOGICIELS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 APPLICATIONS SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DE LA CARDIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ NORD-AMÉRICAIN DE L'OBSTÉTRIQUE ET DE LA GYNÉCOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DE LA DERMATOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DE L'ONCOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ NEUROLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DE LA RADIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 APPLICATION GÉNÉRALE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR MODE DE LIVRAISON, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES LOGICIELS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 APPLICATIONS SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DE LA CARDIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DE L'OBSTÉTRIQUE ET DE LA GYNÉCOLOGIE EN AMÉRIQUE DU NORD DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DE LA DERMATOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DE L'ONCOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DE LA NEUROLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DE LA RADIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLE 28 NORTH AMERICA GENERAL APPLICATION IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA HOSPITALS IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY DELIVERY MODE, 2020-2029 (USD MILLION)

TABLE 32 U.S. ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 33 U.S. SOFTWARE IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 U.S. ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 35 U.S. ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 36 U.S. SPECIALTY APPLICATION IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 U.S. CARDIOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 U.S. OBSTETRICS & GYNECOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 U.S. DERMATOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 U.S. ONCOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 U.S. NEUROLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 U.S. RADIOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 U.S. GENERAL APPLICATION IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 44 U.S. ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 45 U.S. HOSPITALS IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 U.S. ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY DELIVERY MODE, 2020-2029 (USD MILLION)

TABLE 47 CANADA ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 48 CANADA SOFTWARE IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 49 CANADA ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 50 CANADA ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 51 CANADA SPECIALTY APPLICATION IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 CANADA CARDIOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 CANADA OBSTETRICS & GYNECOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 CANADA DERMATOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 CANADA ONCOLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 56 CANADA NEUROLOGY IN ELECTRONIC MEDICAL RECORDS (EMR) MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLEAU 57 MARCHÉ CANADIEN DE LA RADIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 APPLICATION GÉNÉRALE AU CANADA SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ CANADIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 HÔPITAUX CANADIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ CANADIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE DE LIVRAISON, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ MEXICAIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MEXIQUE LOGICIELS DANS LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ MEXICAIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ MEXICAIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 APPLICATIONS SPÉCIALISÉES AU MEXIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ MEXICAIN DE LA CARDIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ MEXICAIN DE L'OBSTÉTRIQUE ET DE LA GYNÉCOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ MEXICAIN DE LA DERMATOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ MEXICAIN DE L'ONCOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ MEXICAIN DE LA NEUROLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ MEXICAIN DE LA RADIOLOGIE DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 APPLICATION GÉNÉRALE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) AU MEXIQUE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ MEXICAIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 HÔPITAUX MEXICAINS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ MEXICAIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE DE LIVRAISON, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 LES PROGRÈS TECHNOLOGIQUES CROISSANTS DES LOGICIELS DME ET L'AUGMENTATION DU NOMBRE DE CENTRES MÉDICAUX ET DE DIAGNOSTIC DEVRAIENT DYNAMISER LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 12 LE SEGMENT DES LOGICIELS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD EN 2022 ET 2029

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD

FIGURE 14 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR COMPOSANTE, 2021

FIGURE 15 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR COMPOSANTE, 2022-2029 (EN MILLIONS USD)

FIGURE 16 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR COMPOSANTE, TCAC (2022-2029)

FIGURE 17 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR COMPOSANTE, COURBE DE LIGNE DE VIE

FIGURE 18 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR TYPE, 2021

FIGURE 19 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR TYPE, 2022-2029 (EN MILLIONS USD)

FIGURE 20 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR TYPE, TCAC (2022-2029)

FIGURE 21 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE VIE

FIGURE 22 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR APPLICATION, 2021

FIGURE 23 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR APPLICATION, 2022-2029 (EN MILLIONS USD)

FIGURE 24 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2022-2029)

FIGURE 25 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE VIE

FIGURE 26 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2021

FIGURE 27 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2021-2029 (EN MILLIONS USD)

FIGURE 28 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2022-2029)

FIGURE 29 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR MODE DE LIVRAISON, 2021

FIGURE 31 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR MODE DE LIVRAISON, 2021-2029 (EN MILLIONS USD)

FIGURE 32 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR MODE DE LIVRAISON, TCAC (2022-2029)

FIGURE 33 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR MODE DE LIVRAISON, COURBE DE LIGNE DE VIE

FIGURE 34 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : INSTANTANÉ (2021)

FIGURE 35 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR PAYS (2021)

FIGURE 36 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR PAYS (2022 ET 2029)

FIGURE 37 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PAR PAYS (2021 ET 2029)

FIGURE 38 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : COMPOSANTE (2022-2029)

FIGURE 39 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.