North America Endoscopic Hemostasis Market

Taille du marché en milliards USD

TCAC :

%

USD

880.69 Million

USD

1,563.38 Million

2025

2033

USD

880.69 Million

USD

1,563.38 Million

2025

2033

| 2026 –2033 | |

| USD 880.69 Million | |

| USD 1,563.38 Million | |

| % | |

|

North America Endoscopic Hemostas Market Segmentation, Par type de produit (Mécanique Hémostase Devices, Thermal Devices, Topic Agents and Injectables, Autres), Procédure (Endoscopie gastro-intestinale supérieure, Endoscopie gastro-intestinale inférieure, Hémostase Bronchoscopique, Autres), Application (Gastro-intestinale Saignement, Saignement non gastro-intestinal, Gestion des traumatismes, Autres), Utilisateur final (Hôpitals, Centres de chirurgie ambulatoire, Cliniques spécialisées, Autres), Distribution Channel (Ventes directes, Ventes indirectes).- Tendances et prévisions de l'industrie à 2033

Amérique du Nord Hémostase endoscopique Taille du marché

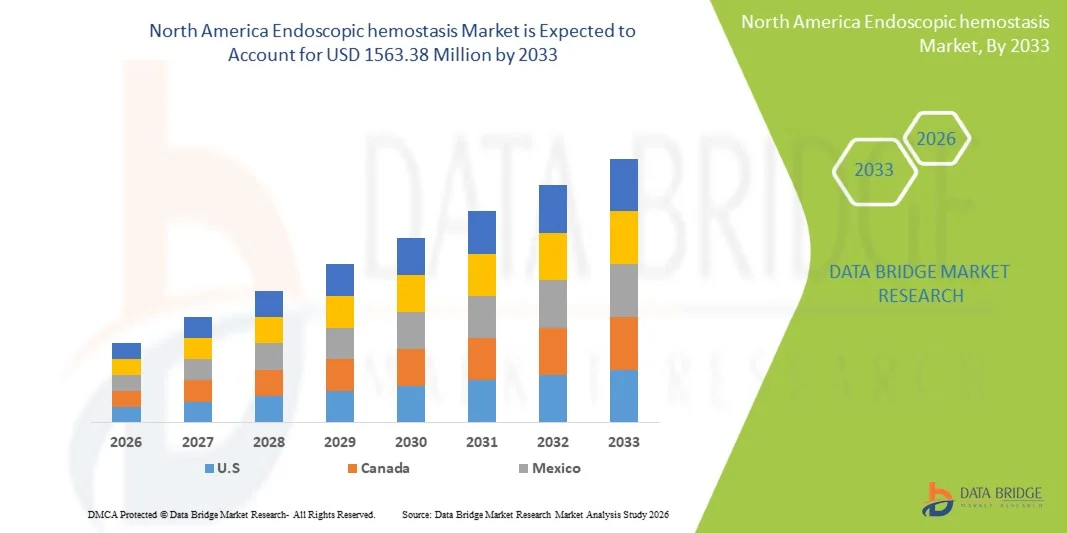

- Le marché de l'hémostase endoscopique en Amérique du Nord devrait atteindre 1563,38 millions de dollars en 2033, contre 880,69 millions en 2025, avec un TCAC de 7,9 % au cours de la période prévue de 2026 à 2033.

- Le marché nord-américain de l'hémostase endoscopique connaît une croissance soutenue et robuste, en raison de la prévalence croissante des troubles gastro-intestinaux, de l'incidence croissante du cancer colorectal, des ulcères peptiques et des saignements gastro-intestinaux, et de l'adoption croissante de procédures endoscopiques peu invasives dans toute la région.

- La croissance du marché est également soutenue par des lignes directrices cliniques rigoureuses, une forte concentration sur la sécurité des patients et l'efficacité des procédures, et une demande croissante de technologies hémostatiques de pointe qui améliorent les résultats des procédures et réduisent les taux de complications. Les progrès continus dans la conception des dispositifs endoscopiques, y compris les clips améliorés, les systèmes de coagulation, les pulvérisations et les thérapies combinées, améliorent la précision, la facilité d'utilisation et l'efficacité clinique. De plus, l'augmentation des investissements dans la R-D des appareils médicaux, l'innovation technologique et l'intégration de matériaux de nouvelle génération et de systèmes à base d'énergie stimulent l'innovation des produits et soutiennent la croissance à long terme du marché de l'hémostase endoscopique Asie-Pacifique.

Amérique du Nord Hémostase endoscopique Analyse du marché

- L'expansion de l'infrastructure de soins de santé, l'augmentation du volume des interventions endoscopiques et l'adoption croissante d'approches de traitement minimalement invasives alimentent la forte demande de dispositifs endoscopiques en hémostasie en Amérique du Nord. Les fournisseurs de soins de santé intègrent de plus en plus des technologies hémostatiques de pointe pour améliorer l'efficacité des procédures, réduire les taux de complications, raccourcir les séjours à l'hôpital et améliorer les résultats globaux des patients, ce qui favorise une croissance soutenue du marché.

- On prévoit que les États-Unis domineront le marché nord-américain de l'hémostase endoscopique, avec une part de marché de 80,24 % en 2026, tirée par des infrastructures de soins de santé établies, un volume élevé de procédures endoscopiques, une forte adoption de technologies médicales de pointe et la présence de fabricants d'instruments médicaux de premier plan. Des cadres de remboursement favorables, une main-d'œuvre clinique qualifiée et des investissements continus dans l'innovation en soins de santé

- Les États-Unis sont le pays qui connaît la croissance la plus rapide sur le marché nord-américain de l'hémostase endoscopique, appuyé par l'adoption rapide de la santé numérique et de plates-formes d'endoscopie avancées, une forte intégration des diagnostics assistés par l'IA et des procédures endoscopiques guidées par l'image, et un niveau élevé de participation à la recherche clinique en endoscopie gastro-intestinale et interventionnelle. Le pays a des voies d'aiguillage bien structurées, l'accent mis sur les soins de jour et les traitements endoscopiques ambulatoires, et l'adoption commerciale rapide de dispositifs hémostatiques de nouvelle génération par les cliniciens accélère encore plus les volumes procéduraux. De plus, les collaborations entre les hôpitaux, les établissements universitaires et les fabricants d'instruments médicaux, ainsi que les délais d'approbation réglementaires simplifiés pour les technologies novatrices, continuent de positionner le Danemark comme un premier marché d'adopteurs précoces, ce qui stimule la croissance par rapport aux autres pays d'Amérique du Nord.

- Le segment des appareils à hémostasie mécanique domine le marché nord-américain de l'hémostasie endoscopique, avec 43,05 % de parts de marché en 2025. Cette dominance est due à l'adoption clinique généralisée de clips endoscopiques et de dispositifs de ligature de bande en raison de leur efficacité avérée, de leur facilité de déploiement, de leur rentabilité et de leur aptitude à une large gamme d'indications de saignement gastro-intestinal. Leur fort profil de sécurité et leur compatibilité avec les procédures endoscopiques standard continuent de soutenir une demande soutenue dans tous les milieux de soins.

Portée du rapport et segmentation du marché de l'hémoscopie endoscopique en Amérique du Nord

| Attributs | Amérique du Nord Hémostase endoscopique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts |

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Amérique du Nord Tendances du marché de l'hémostase endoscopique

Augmentation de l'adoption de technologies endoscopiques endomestiques endomestiques avancées

- L'expansion régulière des procédures endoscopiques et peu invasives en Amérique du Nord est un facteur important de l'adoption accrue de dispositifs endoscopiques à hémostasie. Alors que l'incidence des saignements gastro-intestinaux, des troubles colorectaux et des affections connexes continue d'augmenter, les fournisseurs de soins de santé comptent de plus en plus sur des solutions d'hémostase avancées pour assurer un contrôle des saignements efficace, la sécurité procédurale et l'amélioration des résultats des patients dans des environnements cliniques à forte densité.

- Les dispositifs hémostasiques endoscopiques jouent un rôle crucial dans l'efficacité clinique, la sécurité des patients et la fiabilité des procédures tout au long de l'endoscopie diagnostique et thérapeutique. En permettant un contrôle rapide des saignements, en réduisant les risques de complications et en soutenant des approches de traitement minimalement invasives, ces dispositifs aident à optimiser les flux de travail procéduraux tout en améliorant les temps de récupération et la qualité globale des soins dans les établissements de soins.

- L'adoption croissante de technologies endoscopiques de pointe, y compris l'imagerie à haute définition, l'endoscopie thérapeutique et les techniques d'hémostasie combinée, a accru la demande de solutions hémostatiques de haute performance. Les innovations dans les clips mécaniques, les systèmes de coagulation thermique, les thérapies par injection et les agents hémostatiques topiques améliorent la précision procédurale, les taux de réussite du traitement et la confiance des cliniciens tout en soutenant l'évolution des pratiques cliniques.

- Les fournisseurs de soins de santé à travers le continuum de soins adoptent de plus en plus de dispositifs endoscopiques hémostasiques pour répondre aux normes croissantes de réglementation, de sécurité et de performance clinique. Des lignes directrices cliniques rigoureuses, l'accent de plus en plus mis sur la sécurité des patients et les soins axés sur les résultats et la demande croissante d'interventions minimalement invasives encouragent les hôpitaux et les cliniques à intégrer des technologies avancées de l'hémostasie qui assurent la cohérence, la conformité et la prestation de soins de haute qualité.

- Dans l'ensemble, l'ampleur croissante des procédures endoscopiques, de l'innovation clinique et du développement des infrastructures de soins de santé place les dispositifs endoscopiques hémostasiques comme une composante essentielle des soins gastro-intestinaux modernes. Ces solutions soutiennent l'efficacité procédurale, la sécurité des patients, la conformité réglementaire et la croissance durable dans l'ensemble de l'Amérique du Nord.

Amérique du Nord Dynamique du marché endoscopique de l'hémostase

Chauffeur

Lève-toi dans les affaires de saignement gastro-intestinal

- L'incidence croissante des saignements gastro-intestinaux a été établie comme une force fondamentale qui propulse la croissance sur le marché nord-américain de l'hémostase endoscopique. À mesure que la prévalence des saignements gastro-intestinaux supérieurs et inférieurs augmente à l'échelle mondiale, la demande d'interventions thérapeutiques à base d'endoscopie, qui sont peu invasives, a été intensifiée. L'hémostase endoscopique offre des avantages cliniques critiques, notamment un contrôle rapide des saignements, une réduction du besoin d'intervention chirurgicale, des besoins transfusionnels plus faibles et des séjours hospitaliers plus courts, ce qui le place en première ligne dans la gestion des saignements gastro-intestinaux aigus et chroniques. Par conséquent, l'augmentation du nombre de cas de saignement gastro-intestinal – attribuable au vieillissement des populations, à la prévalence plus élevée des maladies du foie, à l'utilisation d'anticoagulants et au retard de l'accès aux soins pendant les perturbations systémiques des soins de santé – s'est traduite par des volumes de procédures plus élevés et l'adoption plus large de dispositifs endoscopiques avancés dans les hôpitaux et les centres d'endoscopie en Amérique du Nord.

Par exemple,

- En septembre 2021, Medscape a signalé que les saignements gastro-intestinaux supérieurs se sont produits à une incidence d'environ 100 cas pour 100 000 habitants par année et sont demeurés l'une des causes les plus courantes d'hospitalisations d'urgence, ce qui a mis en évidence une charge de morbidité élevée et persistante nécessitant une intervention endoscopique.

- En juin2023, la revue Gastroenterology Research a signalé que la mortalité liée aux saignements gastro-intestinaux supérieurs aux États-Unis a augmenté entre 2012 et 2021, avec des augmentations plus fortes observées vers les années suivantes, ce qui indique une aggravation des résultats cliniques et une augmentation des besoins en traitement.

- En juin 2023, StatPearls Publishing a déclaré que les saignements gastro-intestinaux continuent de représenter une urgence médicale en Amérique du Nord, et que le diagnostic endoscopique et le traitement hémostatique demeurent essentiels pour réduire la mortalité et la morbidité.

- En janvier 2025, le Journal of Clinical Medicine a signalé que les patients atteints d'une maladie hépatique avancée présentaient une incidence significativement plus élevée d'épisodes hémorragiques gastro-intestinaux massifs, renforçant ainsi le lien entre la prévalence des maladies chroniques et le besoin accru d'hémostase endoscopique.

- En septembre 2025, PubMed Central a souligné que les saignements gastro-intestinaux supérieurs restaient une complication mortelle chez les populations de maladies hépatiques chroniques, ce qui maintenait une demande élevée d'interventions thérapeutiques endoscopiques.

- L'augmentation de l'incidence des saignements gastro-intestinaux en Amérique du Nord est fermement établie comme un moteur de croissance structurale permanente pour le marché de l'hémostase endoscopique. L'augmentation continue des événements hémorragiques aigus, associée à l'augmentation des populations touchées par les maladies hépatiques chroniques, l'utilisation de médicaments antithrombotiques et la pathologie gastro-intestinale liée à l'âge, crée une exigence durable et non cyclique pour le contrôle des saignements endoscopiques. À mesure que les lignes directrices cliniques privilégient de plus en plus le traitement endoscopique comme une prise en charge de première ligne, la dépendance à l'égard des technologies de l'hémostase pour les interventions d'urgence, la prévention des récidives et la gestion des complications est renforcée structurellement. De plus, l'amélioration des taux de survie prolonge la surveillance des patients et les cycles d'intervention répétés, ce qui multiplie la demande procédurale à vie. Cette dynamique ancre l'adoption endoscopique de l'hémostase près des tendances épidémiologiques de l'Amérique du Nord, faisant de ce moteur un pilier fondamental à long terme de l'expansion du marché dans les systèmes de santé développés et émergents.

Restriction/Défi

Coût élevé et complexité technique des appareils endoscopiques Hemostasis

- Malgré l'adoption clinique croissante, le marché nord-américain de l'hémostase endoscopique continue de faire face à des contraintes structurelles en raison du coût élevé et de la complexité technique des dispositifs d'hémostase endoscopique avancés. Ces technologies nécessitent souvent d'importants investissements initiaux pour l'achat d'équipement, des dépenses continues pour les consommables et un entretien spécialisé. En outre, l'utilisation efficace des dispositifs endoscopiques hémostatiques exige une formation avancée des médecins, un personnel de soutien qualifié et une infrastructure hospitalière sophistiquée, ce qui limite l'adoption dans les systèmes de soins de santé sensibles aux coûts. Les hôpitaux publics des pays à faible revenu et à revenu intermédiaire, et même les établissements à budget limité dans les régions développées, rencontrent souvent des obstacles liés à l'abordabilité, au manque de remboursement et à la disponibilité de la main-d'oeuvre. En conséquence, l'accès inégal et la pénétration plus lente des technologies endoscopiques avancées de l'hémostase persistent, ce qui entrave l'expansion du marché.

Par exemple,

- En novembre 2022, selon le coût élevé des procédures et du matériel d'endoscopie gastro-intestinale est une contrainte majeure. Par exemple, TNE coûte 125,90 euros par procédure, tandis que l'endoscopie orale coûte 184,10 euros et la MACE, 407,10 euros. De plus, l'entretien et le retraitement du matériel augmentent le coût, les endoscopes flexibles coûtant environ 79 330 euros, ce qui rend les procédures coûteuses dans l'ensemble.

- En juin 2024, Science Direct a souligné que le coût élevé de l'endoscopie gastro-intestinale est exacerbé dans les pays à faible revenu et à revenu intermédiaire (LIC et LMIC) en raison du manque d'installations locales d'entretien et de réparation. Les mesures nécessitant des réparations doivent être expédiées à l'étranger, ce qui entraîne des coûts et des retards importants. De plus, les endoscopes fabriqués en Chine et d'occasion moins chers manquent souvent d'un soutien adéquat en matière de service et d'entretien.

- En octobre 2025, BMJ Open Gastroenterology a publié une étude de micro-coûts montrant que, dans un hôpital du National Health Service du Royaume-Uni, le coût total par procédure des endoscopes gastro-intestinaux réutilisables était estimé à 107,34 GBP, les coûts d'investissement et d'entretien étant les principaux facteurs de coûts, soulignant les obstacles économiques à l'adoption généralisée d'équipements endoscopiques dans les milieux de santé publique.

- En août 2024, un examen narratif de ScienceDirect a révélé que les coûts d'achat, d'entretien et de logistique connexes du matériel d'endoscopie demeurent un obstacle majeur au développement et au maintien de services d'endoscopie dans les pays à faible revenu et à revenu intermédiaire, en raison du coût élevé des appareils et du manque d'infrastructure.

- En février 2025, selon la science, le coût élevé de l'endoscopie gastro-intestinale est évident dans diverses études, en particulier pour le dépistage et la surveillance. Par exemple, bien que les dépistages généraux de la population ne soient pas rentables dans les régions de l'Ouest, la surveillance ciblée des groupes à haut risque, tels que ceux qui ont une métaplasie intestinale gastrique en Asie, peut encore être rentable, avec des URCE allant de USD 20 739.1 à 98 402,2 par QALY.

- Les données compilées indiquent clairement que les coûts élevés et la complexité technique associés à l'endoscopie gastro-intestinale et aux dispositifs endoscopiques d'hémostasie constituent un frein persistant à la croissance du marché. Des investissements considérables en immobilisations pour l'achat d'équipement, des coûts élevés par procédure et des dépenses permanentes liées à l'entretien, au retraitement et à la réparation augmentent considérablement le fardeau global des coûts pour les systèmes de santé. Ces difficultés sont encore aggravées dans les régions à faible revenu et à revenu intermédiaire où l ' infrastructure technique limitée et l ' absence de capacités locales de service retardent l ' adoption et limitent les capacités procédurales. Même dans les systèmes de santé développés, les considérations de rentabilité influent sur les stratégies de dépistage et limitent la mise en oeuvre à grande échelle. Collectivement, ces contraintes économiques et opérationnelles ralentissent la pénétration des technologies endoscopiques avancées de l'hémostase, renforçant l'accessibilité et la complexité technique en tant qu'obstacles structurels à une expansion plus large du marché

Étendue du marché de l'hémoscopie endoscopique en Amérique du Nord

Le marché de l'hémostase endoscopique en Amérique du Nord est divisé en cinq segments clés : type de produit, procédure, application, utilisateur final et canal de distribution.

• Par type de produit

Sur la base du type de produit, le marché nord-américain de l'hémostase endoscopique est segmenté en dispositifs mécaniques de l'hémostase, dispositifs thermiques, agents topiques et injectables, etc. En 2026, le segment des dispositifs à hémostasie mécanique devrait dominer le marché nord-américain de l'hémostasie endoscopique avec la plus grande part de marché de 43,08 %, en raison de sa préférence clinique généralisée pour l'arrêt immédiat, contrôlé et durable des saignements lors des interventions endoscopiques. Les solutions mécaniques telles que les clips et les dispositifs de baguage sont régulièrement favorisées pour leur capacité à fournir une fermeture précise du bateau sans provoquer de dommages aux tissus thermiques, ce qui réduit les taux de saignage et les complications post-procédure. Leur applicabilité à un large éventail de scénarios hémorragiques, y compris les ulcères peptiques, l'hémorragie varice et les saignements post-polypectomie, a entraîné une utilisation toujours élevée dans les situations d'urgence et endoscopiques facultatives. La forte dépendance à l'égard de l'hémostase mécanique en tant qu'approche thérapeutique de première ligne souligne sa contribution substantielle aux recettes globales du marché et renforce sa position dominante dans le paysage du type de produit tout au long de la période de prévision.

Le segment des agents topiques et des produits injectables est le segment qui croît le plus rapidement sur le marché de l'hémostase endoscopique, avec un TCAC de 8,3 %. La croissance est motivée par l'incidence croissante des saignements gastro-intestinaux, l'adoption généralisée de procédures endoscopiques peu invasives et une forte demande clinique de solutions hémostatiques à action rapide et faciles à administrer. On s'attend à ce que des progrès continus dans l'efficacité de la formulation, la sûreté et l'efficience des procédures maintiennent la croissance du segment au cours de la période de prévision.

• Par procédure

Sur la base de la procédure, le marché est segmenté en endoscopie gastro-intestinale supérieure, endoscopie gastro-intestinale inférieure, hémostasie bronchoscopique et autres. En 2026, le segment supérieur de l'endoscopie gastro-intestinale devrait dominer le marché nord-américain de l'hémostase endoscopique avec une part de marché de 42,81 %, en raison de son adoption clinique extensive comme approche procédurale de première ligne pour la gestion des saignements gastro-intestinaux aigus et récurrents. L'endoscopie GI supérieure est largement utilisée pour le diagnostic et le contrôle thérapeutique immédiat des ulcères hémorragiques, des hémorragies varices et des lésions dues à la diététique, où une intervention hémostatique rapide est cliniquement critique. La fréquence élevée des procédures dans les services d'urgence et les hôpitaux de soins tertiaires, conjuguée à un solide soutien aux lignes directrices pour une intervention endoscopique précoce, devrait maintenir sa position de leader sur le marché. Sa domination continue se reflète dans sa part de marché importante et sa trajectoire de croissance constante jusqu'en 2033, ce qui indique une demande persistante dans les systèmes de santé développés et émergents.

Le segment inférieur de l'endoscopie gastro-intestinale est le segment d'application qui croît le plus rapidement sur le marché de l'hémostase endoscopique, avec un TCAC de 8,3 %. Cette croissance est soutenue par l'augmentation de la prévalence des conditions hémorragiques gastro-intestinales plus faibles, l'augmentation du volume des procédures de diagnostic et de coloscopie thérapeutique et l'amélioration de la détection des troubles colorectaux. On s'attend à ce que les progrès technologiques en cours dans les dispositifs endoscopiques à hémostasie et l'accent croissant mis sur le diagnostic précoce favorisent davantage l'adoption au cours de la période de prévision.

• Par demande

Sur la base de l'application, le marché est segmenté en saignements gastro-intestinaux, saignements non gastro-intestinaux, gestion des traumatismes, et d'autres. En 2026, le segment des saignements gastro-intestinaux devrait dominer le marché nord-américain de l'hémostase endoscopique avec une part de marché de 71,16 %, en raison de la forte prévalence nord-américaine des ulcères peptiques, des varices ésophagiennes et des tumeurs malignes colorectales nécessitant un contrôle des saignements endoscopiques. L'hémorragie gastro-intestinale demeure l'indication la plus fréquente pour les interventions endoscopiques de l'hémostase, conduisant à une utilisation cohérente des solutions hémostatiques mécaniques, thermiques et topiques dans les milieux hospitaliers et ambulatoires. La nécessité d'un contrôle rapide des saignements pour réduire la morbidité, la durée du séjour à l'hôpital et la mortalité devrait renforcer la demande soutenue dans ce segment d'application. Sa part importante de la valeur totale du marché met en évidence le rôle central des indications gastro-intestinales dans l'évolution globale du marché au cours de la période de prévision.

Le segment de la gestion des traumatismes est le segment qui croît le plus rapidement sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. La croissance est due à l'apparition croissante de saignements aigus associés à des blessures traumatiques et à la préférence croissante pour des techniques peu invasives qui permettent un contrôle rapide des saignements. L'amélioration des résultats cliniques, la réduction des taux d'intervention chirurgicale et les progrès dans les technologies d'hémostase endoscopique d'urgence devraient appuyer l'expansion continue de ce segment au cours de la période de prévision.

• Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, et autres. En 2026, le segment des hôpitaux devrait dominer le marché nord-américain de l'hémostase endoscopique avec la plus grande part de marché de 52,06 %, en raison de la concentration d'infrastructures d'endoscopie avancées, de gastroentérologues qualifiés et de capacités de soins d'urgence dans les hôpitaux. Les cas de saignements complexes, y compris les hémorragies gastro-intestinales graves et les hémorragies gastro-intestinales inférieures, sont principalement gérés dans les hôpitaux publics et privés où des ressources diagnostiques et interventionnelles complètes sont disponibles. L'augmentation de l'afflux de patients, l'augmentation du volume des procédures et l'établissement de cadres d'approvisionnement renforcent encore la demande hospitalière pour les appareils et les consommables endoscopiques. On s'attend à ce que cette dépendance structurelle à l'égard des soins hospitaliers maintienne la position de leader du segment jusqu'en 2033, malgré la croissance progressive des soins ambulatoires.

Le segment des centres de chirurgie ambulatoire est le segment de l'utilisateur final qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,3%. La croissance est due à l'évolution croissante vers les procédures endoscopiques ambulatoires, à la demande d'une prestation de soins de santé rentable et à la réduction des délais de rétablissement des patients. On s'attend à ce que les progrès réalisés dans les dispositifs compacts et efficaces d'hémostasie adaptés aux patients externes accélèrent l'adoption au cours de la période de prévision.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes directes et indirectes, les ventes indirectes étant ensuite segmentées en canaux en ligne et hors ligne. En 2026, on prévoit que le segment des ventes indirectes dominera le marché nord-américain de l'hémostase endoscopique, avec la plus grande part de marché de 57,93 %, étant donné que les achats sont en grande partie effectués par l'entremise de distributeurs, d'organismes d'achat de groupe et de réseaux régionaux d'approvisionnement en médicaments. Les canaux indirects sont largement privilégiés en raison de leur capacité à offrir des produits groupés, de l'appui à la gestion des stocks et d'une portée géographique plus large, en particulier dans les marchés émergents et les systèmes de santé décentralisés. Les hôpitaux et les centres ambulatoires s'appuient souvent sur l'approvisionnement dirigé par le distributeur pour assurer la disponibilité constante des appareils hémostasiques critiques tout en optimisant les coûts d'approvisionnement. Cette structure de distribution devrait continuer à favoriser l'adoption de canaux de vente indirects tout au long de la période de prévision.

Le segment des ventes indirectes est le canal de distribution qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,1%. Cette croissance est soutenue par le rôle croissant des partenaires de distribution et des réseaux d'achats collectifs dans l'amélioration de l'accessibilité des produits et de l'efficacité de l'offre. On s'attend à ce que le recours accru aux modèles d'approvisionnement centralisés, aux accords d'achat groupés et à l'expertise des distributeurs régionaux continue de stimuler la croissance des ventes indirectes tout au long de la période de prévision.

Endoscopique Hemostasis Marché Analyse régionale

- Les États-Unis représentent l'un des marchés les plus importants pour les appareils endoscopiques hémostasiques, appuyés par leur infrastructure de soins de santé avancée, leur solide base de fabrication d'instruments médicaux et l'adoption de procédures endoscopiques peu invasives. L'innovation clinique continue en gastroentérologie, un volume élevé d'endoscopies diagnostiques et thérapeutiques, et des normes cliniques et réglementaires strictes conduisent à l'adoption régulière de solutions avancées mécaniques, thermiques et topiques hémostasiques dans les hôpitaux et les centres de soins spécialisés.

- Le Mexique est témoin d'une demande croissante de technologies d'hémostasie endoscopiques comme la prévalence croissante des troubles gastro-intestinaux, une population vieillissante et l'accent croissant mis sur des approches de traitement minimalement invasives remodeler la pratique clinique. Les fournisseurs de soins de santé se concentrent de plus en plus sur l'amélioration de la sécurité des patients, la réduction des complications liées aux procédures et l'amélioration de l'efficacité clinique, ce qui accélère l'adoption de dispositifs d'hémostasie fiables et rentables dans les établissements de santé publics et privés.

- Le Canada continue de devenir un pôle de croissance clé pour le marché de l'hémostase endoscopique, grâce à une solide expertise clinique en gastroentérologie, à l'élargissement de l'accès aux services endoscopiques avancés et à l'attention accrue accordée aux soins axés sur le patient et les résultats. L'accent mis par le pays sur la qualité clinique, la sécurité et l'innovation technologique encourage les établissements de soins de santé à adopter des solutions hémostasiques avancées qui améliorent les résultats procéduraux, soutiennent des interventions peu invasives et respectent les normes réglementaires et sanitaires en évolution.

Endoscopique américaine Hemostasis Market Insight

Le marché américain de l'hémostase endoscopique gagne une forte traction en raison du volume élevé des procédures endoscopiques gastro-intestinales et de l'adoption précoce de techniques thérapeutiques avancées. Les hôpitaux et les cliniques spécialisées des États-Unis mettent fortement l'accent sur la précision clinique, la fiabilité des procédures et le choix d'appareils fondés sur des données probantes, ce qui entraîne une demande constante de solutions hémostasiques mécaniques et énergétiques de haute performance. De plus, la présence de fabricants d'instruments médicaux de premier plan, de programmes de formation clinique bien établis et de normes strictes en matière de réglementation et de qualité favorise l'adoption rapide d'instruments hémostasiques de pointe. L'accent mis par les États-Unis sur la normalisation des procédures, la sécurité des patients et l'optimisation des résultats renforce leur position en tant que marché axé sur la technologie et l'innovation en Amérique du Nord.

Aperçu du marché canadien de l'hémoscopie

Le marché canadien de l'hémostase endoscopique continue de s'étendre à mesure que les fournisseurs de soins de santé privilégient les voies de traitement peu envahissantes, l'efficacité des unités d'endoscopie et la réduction des complications liées à l'intervention. L'incidence croissante des saignements gastro-intestinaux, combinée à la demande croissante de services d'endoscopie du NHS, accélère l'adoption de dispositifs d'hémostase rentables et faciles à utiliser qui favorisent un débit de procédure élevé. L'accent mis sur les lignes directrices cliniques, les soins fondés sur la valeur et les protocoles de traitement normalisés façonne les décisions d'achat, tandis que l'utilisation croissante de milieux ambulatoires et d'endoscopies de garderie appuie davantage la demande. Ces facteurs considèrent collectivement le marché japonais comme un marché fondé sur l'accès, l'efficacité et l'adoption clinique évolutive plutôt que sur la concentration de fabrication d'appareils..

Part de marché de l'Hémostasie endoscopique en Amérique du Nord

L'industrie de l'hémostase endoscopique est principalement dirigée par des entreprises bien établies, notamment :

- Endoscopie microtechnique (Chine)

- Taewoong Medical Co., Ltd. (Corée du Sud)

- Ovesco Endoscopy AG (Chine)

- Apollo Endosurgie, Inc. (États-Unis)

- Argon Medical Devices, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Medtronic (Irlande)

- Cuire (États-Unis)

- ERBE Elektromedizin GmbH (Chine)

- Karl Storz SE & Co. KG (Chine)

- Pentax Medical (Japon)

- Endoskopie Technik Gerhard (Chine)

- Merit Medical Systems, Inc. (États-Unis)

- Diversatek, Inc. (États-Unis)

- STERIS plc (JAPON)

- B. Braun SE (Chine)

- Groupe Duomed (Belgique)

Les derniers développements en Amérique du Nord Endoscopique Hemostasis Market

- En décembre 2025, Olympus a triplé son engagement de fonds de capital-risque en lançant Olympus Innovation Ventures Fund II avec 150 millions de dollars supplémentaires pour investir dans des startups MedTech axées sur l'endoscopie, le diagnostic, la santé numérique et les domaines d'innovation connexes afin de renforcer la croissance à long terme et le leadership technologique.

- En octobre 2025, Boston Scientific a annoncé une entente d'acquisition de Nalu Medical, Inc., une société privée d'instruments médicaux axée sur les technologies de neurostimulation implantable pour la douleur chronique. L'acquisition a été placée pour renforcer le portefeuille de neuromodulations de Boston Scientific, accélérer l'innovation dans la gestion de la douleur et élargir les options de traitement pour les patients souffrant de douleurs chroniques.

- En octobre 2025, CONMED Corporation a annoncé une sortie stratégique de ses activités de gastroentérologie, plongeant ses gammes de produits GI et ses actifs connexes dans le cadre d'un réalignement de portefeuille pour se concentrer sur les solutions chirurgicales et orthopédiques de base. Le déménagement a permis de rationaliser l'orientation des produits de l'entreprise, d'améliorer l'investissement dans les secteurs procéduraux à forte croissance et d'améliorer les profils de revenus et de marge à long terme en réaffectant les ressources vers les plateformes d'appareils phares et les technologies émergentes de la CONMED.

- En août 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé la première étude clinique de son genre sur le cathéter de ballon de PTA à revêtement évérolimus ADVANCE EVERO 18, permettant d'évaluer son innocuité et son efficacité dans le traitement des maladies artérielles périphériques symptomatiques. Cette décision a marqué une étape importante pour la technologie des ballons enrobés de médicaments, appuyant l'avancement des thérapies endovasculaires de la prochaine génération de Cook, visant à réduire la résténose et à améliorer la patente à long terme des vaisseaux chez les patients atteints de maladies artérielles des extrémités inférieures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'HÉMOSTASE ENDOSPOPIQUE DU NORD AMERIQUE

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'AVIS

2.7 MODÈLE MULTIVARIAT

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 ANALYSE DU PARTAGE DES VENDEURS

2.1 GRID DE COUVERTURE DES MARCHÉS

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES PORTEURS DE CINQ FORCES

4.2 PERSPECTIVES GÉNÉRALES

4.2.1 ANALYSE COMPARATIVE DES PRINCIPAUX PLAYEURS D'AMÉRIQUE DU NORD

4.2.1.1 GRANDE COMPARATIVE NARATIVE (APERÇU ANALYTIQUE)

4.2.2 APERÇU DE LA BRANDE DU PRODUIT — MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD

4.2.2.1 APERÇU DU PRODUIT — DISPOSITIFS D'HÉMOSTASIS ENDOSCOPIQUE

4.2.2.2 APERÇU GÉNÉRAL — INFLUENCE SUR L'ADOPTION CLINIQUE DE L'AMÉRIQUE DU NORD

4.3 COMPORTEMENT DES CONSOMMATEURS

4.3.1 EFFICACITÉ CLINIQUE ET RÉSULTATS PATIENTS

4.3.2 EXAMEN DES COÛTS ET DES VALEURS

4.3.3 COMPATIBILITÉ ET INTÉGRATION

4.3.4 EXIGENCES DE FORMATION ET UTILISATION

4.3.5 ALIGNEMENT DES POLITIQUES DE REMBOURSEMENT ET DE SANTÉ

4.3.6 PROCESSUS DE MARCHÉS PUBLICS ET ACCORDS BULK

4.3.7 INFLUENCE DES STOCKEURS CLINIQUES

4.3.8 ÉVOLUTION DE L'ACHETEUR

4.3.9 CONCLUSION

4.4 ANALYSE DES BREVETS

4.4.1 QUALITÉ ET RENFORCEMENT DES BREVETS – MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD

4.4.2 TERRITOIRE DES BREVETS DE PAYS

4.4.3 STRATÉGIE ET GESTION DE LA PI

4.4.4 LICENCE ET COLLABORATION

4.5 COUVERTURE DES MATÉRIAUX

4.5.1 COMPOSANTES MÉTALLIQUES ET SYSTÈMES D'ALLOIS

4.5.2 MATIÈRES POLITIQUES ET SYNTHÉTIQUES

4.5.3 MATIÈRES NATURELLES ET BIOCOMPATIBLES

4.5.4 SYSTÈMES ÉLECTRIQUES ET THERMIQUES

4.5.5 ACCESSOIRES ET MATÉRIAUX D'USAGE UNIQUE

4.6 AVANCEMENTS TECHNOLOGIQUES DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD

4.6.1 OUTILS MÉCANIQUES ÉLEVÉS

4.6.2 ADVANCED LA COAGULATION THERMIQUE ET LES SYSTÈMES ÉNERGÉTIQUES

4.6.3 NOUVEAUX AGENTS HÉMOSTATIQUES THÉMATIQUES

4.6.4 INTÉGRATION AVEC LES TECHNOLOGIES DIAGNOSTIQUES ADJUNCTIVES

4.6.5 DEVELOPPEMENT DES DISPOSITIFS MULTIFONCTIONNELS ET DE COMBINATION

4.6.6 AMÉLIORER LES SYSTÈMES D'ARGONOMIE D'UTILISATEURS ET DE DÉPLOYEMENT DES DISPOSITIFS

4.6.7 CONCLUSION

4.7 ANALYSE DE LA CHAINE DE VALEUR

4.7.1 Aperçu général

4.7.2 MATÉRIAUX ET COMPOSANTES RAW

4.7.3 CONCEPTION, R-D ET FABRICATION DES DÉVISES

4.7.4 TRAITEMENT, FINANCEMENT ET STÉRILISATION

4.7.5 EMBALLAGE ET LABELAGE

4.7.6 LOGISTIQUE, DISTRIBUTION ET COMMERCIALISATION

4.7.7 CONCLUSION

4.8 CRITÈRES DE SÉLECTION DU VENDEUR

4.8.1 PERFORMANCE CLINIQUE

4.8.2 RÉGLEMENTATION ET HOMOLOGATIONS

4.8.3 COÛT ET PROPOSITION TOTALE DE VALEUR

4.8.4 ROBUSSE ET LOGISTIQUE DE LA CHAINE D'APPROVISIONNEMENT

4.8.5 SOUTIEN, FORMATION ET ÉDUCATION CLINIQUE

4.8.6 SYSTÈMES DE QUALITÉ ET RENFORCEMENT DE L'ORIENTATION

4.8.7 RÉPUTATION, ACCEPTANCE DE LA PIERRE ET RENDEMENT DES MARQUES

4.8.8 INNOVATION ET RÉDACTION FUTUR

4.9 QUADRANT D'ÉVALUATION DES ENTREPRISES

4.1 PROFIT MARGIN SCENARIO

4.10.1 MOTEURS D'AMÉLIORATION

4.10.2 PRESSION DE COÛT

4.10.3 VARIATIONS RÉGIONALES

4.10.4 SCÉNARIOS FUTURS

4.11 CHANGEMENT CLIMATIQUE SCÉNARIO

4.11.1 QUESTIONS ENVIRONNEMENTALES

4.11.2 RÉPONSES DE L'INDUSTRIE

4.11.3 RÔLE DU GOUVERNEMENT

4.11.4 RECOMMANDATIONS D'ANALYSE

4.12 TRAQUEMENT D'INNOVATION ET ANALYSE STRATÉGIQUE

4.12.1 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.12.1.1 VALEURS COMMUNES

4.12.1.2 MARQUES ET ACQUISITIONS

4.12.1.3 LICENCE ET PARTENARIAT

4.12.1.4 COLLABORATION DES TECHNOLOGIES

4.12.2 PRINCIPES STRATÉGIQUES

4.12.3 ÉVOLUTION DU DÉVELOPPEMENT

4.12.4 ÉLÉMENTS ET MILLETS

4.12.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.12.6 ÉVALUATION ET MITIGATION DES RISQUES

4.12.7 PERSPECTIVES FUTURS

4.13 ANALYSE PRICTUELLE

4.13.1 CLIP ET FORCES HÉMOSTATIQUES

4.13.2 DISPOSITIFS DE BANDE ET DE COAGULATION

4.13.3 IMPACT DE RÉGLEMENTATION ET DE REMBOURSEMENT

4.14 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.14.1 APERÇU GÉNÉRAL

4.14.2 SCÉNARIO DES COUTS LOGISTIQUES

4.14.3 IMPORTANCE DES SERVICES LOGISTIQUES

4.14.4 CONCLUSION

5 TARIF ET IMPACT SUR LE MARCHÉ

5.1 Aperçu général

5.2 TAUX TARIFAIRE ACTUEL(S) SUR LES MARCHÉS DES TOP-5

5.3 PERSPECTIVES: PRODUCTION LOCALE V/S RELIANCE DES IMPORTATIONS

5.4 CRITÈRES DE SÉLECTION DU VENDEUR

5.5 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.5.1 Achats de matières premières

5.5.2 FABRICATION ET PRODUCTION

5.5.3 LOGISTIQUES ET DISTRIBUTION

5.5.4 ÉQUIPEMENT DES PRIX ET POSITION DU MARCHÉ

5.6 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.6.1 OPTIMISATION DE LA CHAINE D'APPROVISIONNEMENT

5.6.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

5.7 IMPACT SUR LES PRIX

5.8 INCLINATION RÉGLEMENTAIRE

5.8.1 SITUATION GEOPOLITIQUE

5.8.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.8.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.8.2.2 ÉTABLISSEMENTS D'ALLIANS

5.8.3 ACCRÉDITATION DE L ' ÉTAT (Y COMPRIS MFTN)

5.8.4 COURS DOMESTIQUE DE CORRECTION

5.8.4.1 RÉGIMES INCENTIFS DE LA PRODUCTION

5.8.4.2 ÉTABLISSEMENT DES ZES ET DES PARCS INDUSTRIELS

6 COUVERTURE DU RÈGLEMENT

6.1 CODES DES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MATÉRIEL ET STOCKAGE

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DU DANGER

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 LIBÉRATION DANS LES CAS DE NIVEAU DE GASTROINTE

7.1.2 AGRICULTURE DE LA POPULATION AUGMENTÉE DE LA DEMANDE DE DISORDERS GIG

7.1.3 ADOPTION DE PROCÉDURES D ' ENDOSCOPIE MINIMALE

7.1.4 SENSIBILISATION DES RISQUES ET PROGRAMMES D'ÉCRAN EXPANDÉS POUR L'ENDOSCOPIE GASTROINTEMINALE

7.2 RÉSULTATS

7.2.1 COÛT HAUT ET COMPLEXITÉ TECHNIQUE DES DISPOSITIFS D'HÉMOSTASIS ENDOSCOPIQUE

7.2.2 SENSIBILISATION LIMITÉE DANS LES PAYS BAS

7.3 OPPORTUNITÉS

7.3.1 AVANCEMENTS TECHNOLOGIQUES DANS LES DISPOSITIFS D'HÉMOSTASE

7.3.2 EXPANSION SUR LES MARCHÉS ÉMERGIQUES (ASIE-PACIFIQUE, AMÉRIQUE LATINE)

7.3.3 ADOPTION DE LA CROISSANCE DES SOLUTIONS D ' ENDOSCOPIE À L ' ÉCHELLE

7.4 DÉFIS

7.4.1 QUESTIONS DE REMBOURSEMENT POUR LES PROCÉDURES ENDOSCOPIQUES

7.4.2 COMPLEXITÉS DANS LES PROCESSUS DE RENFORCEMENT ET DE STÉRILISATION

8 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS

8.1 Aperçu général

8.2 DISPOSITIFS MÉCANIQUES

8.2.1 DISPOSITIFS MÉCANIQUES DE L'HÉMOSTASE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.2.1.1 CLIP HÉMOSTATIQUES

8.2.1.1.1 CLIP HÉMOSTATIQUES SUR LE MARCHÉ DES DISPOSITIFS MÉCANIQUES DE L'HÉMOSTE, PAR TYPE

8.2.1.1.1.1 CLIPS D'ÉCOLE

8.2.1.1.1.2 CLIP D'EXTERIEUR (OTS)

8.2.1.1.2 CLIP HÉMOSTATIQUES SUR LE MARCHÉ DES DISPOSITIFS MÉCANIQUES DE L'HÉMOSTASE, PAR MATÉRIEL

8.2.1.2.1 ACIER DURABLE

8.2.1.1.2.2 TITRE

8.2.1.2 DISPOSITIFS DE BANDE

8.2.1.2.1 DISPOSITIFS DE BANDE DANS LE MARCHÉ DES DISPOSITIFS MÉCANIQUES DE L'HÉMOSTE, PAR TYPE

8.2.1.2.1.1 CÔTES VARIÉS

8.2.1.2.1.2 DISPOSITIFS DE BANDE OESOPHAGEALE

8.2.1.3 FORCES HÉMOSTATIQUES

8.2.1.4 AUTRES

8.2.2 LES DISPOSITIFS MÉCANIQUES DE L'HÉMOSTASIS SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION

8.2.2.1 AMÉRIQUE DU NORD

8.2.2.2 L'EUROPE

8.2.2.3 ASIE-PACIFIQUE

8.2.2.4 AMÉRIQUE SUD

8.2.2.5 MOYEN-ORIENT ET AFRIQUE

8.3 DISPOSITIFS THERMIQUES

8.3.1 DISPOSITIFS THERMIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.3.1.1 COAGULATEURS D'ARGON PLASMA

8.3.1.2 PROBES DE L ' HEATER

8.3.1.3 DISPOSITIFS DE COAGULATION BIPOLAIRE

8.3.1.3.1 COAGULATION BIPOLAIRE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE

8.3.1.3.1.1 MONOPOLAR

8.3.1.3.2 BIPOLAR

8.3.1.3.2 COAGULATION BIPOLAIRE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR APPLICATION

8.3.1.3.2.1 ÉCLAIRAGE SUPÉRIEUR

8.3.1.3.2 ARRÊT INFÉRIEUR

8.3.1.4 AUTRES

8.3.2 LES DISPOSITIFS THERMIQUES DU MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.3.2.1 AMÉRIQUE DU NORD

8.3.2.2 L'EUROPE

8.3.2.3 ASIE-PACIFIQUE

8.3.2.4 AMÉRIQUE DU SUD

8.3.2.5 MOYEN-ORIENT ET AFRIQUE

8.4 AGENTS THÉMATIQUES ET INJECTABLES

8.4.1 AGENTS THÉMATIQUES ET INJECTIBLES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.4.1.1 INJECTION DE L'EPINEPHRINE

8.4.1.2 POUVOIR HÉMOSTATIQUE

8.4.1.3 GELES HÉMOSTATIQUES

8.4.1.4 FIBRINES

8.4.1.5 AGENTS DE SCLEROSAGE

8.4.2 AGENTS THÉMATIQUES ET INJECTABLES DU MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION

8.4.2.1 AMÉRIQUE DU NORD

8.4.2.2 L'EUROPE

8.4.2.3 ASIE-PACIFIQUE

8.4.2.4 AMÉRIQUE DU SUD

8.4.2.5 MOYEN-ORIENT ET AFRIQUE

8.5 AUTRES

8.5.1 AUTRES SUR LE MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.5.1.1 AMÉRIQUE DU NORD

8.5.1.2 EUROPE

8.5.1.3 ASIE-PACIFIQUE

8.5.1.4 AMÉRIQUE DU SUD

8.5.1.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'AMÉRIQUE DU NORD ENDOSCOPIQUE DE L'HEMOSTASE, PAR TYPE DE PROCÉDURE

9.1 Aperçu général

9.2 ENDOSCOPIE GASTROINTEMINALE SUPÉRIEURE

9.2.1 ENDOSCOPIE GASTROINTEMINALE SUPÉRIEURE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

9.2.1.1 GESTION DES UTILISATEURS

9.2.1.2 ÉCLAIRAGE VARICE

9.2.1.3 LIMITÉE DE DIEULAFOY

9.2.2 ENDOSCOPIE GASTROINTEMINALE SUPÉRIEURE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.2.2.1 AMÉRIQUE DU NORD

9.2.2.2 L'EUROPE

9.2.2.3 ASIE-PACIFIQUE

9.2.2.4 AMÉRIQUE DU SUD

9.2.2.5 MOYEN-ORIENT ET AFRIQUE

9.3 INFRASTRUCTURE DE L'ENDOSCOPIE

9.3.1 ENDOSCOPIE GASTROINTEMINALE INFÉRIEURE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

9.3.1.1 BLÈME COLONIQUE

9.3.1.2 ÉCLAIRAGE DIVERTICULAIRE

9.3.2 INFÉRIEURE DE L'ENDOSCOPIE GASTROINTEMINALE DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.3.2.1 AMÉRIQUE DU NORD

9.3.2.2 L'EUROPE

9.3.2.3 ASIE-PACIFIQUE

9.3.2.4 AMÉRIQUE DU SUD

9.3.2.5 MOYEN-ORIENT ET AFRIQUE

9.4 HÉMOSTASE BRONCHOSCOPIQUE

9.4.1 HÉMOSTASE BRONCHOSCOPIQUE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.4.1.1 AMÉRIQUE DU NORD

9.4.1.2 EUROPE

9.4.1.3 ASIE-PACIFIQUE

9.4.1.4 AMÉRIQUE DU SUD

9.4.1.5 MOYEN-ORIENT ET AFRIQUE

9.5 AUTRES

9.5.1 AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.5.1.1 AMÉRIQUE DU NORD

9.5.1.2 EUROPE

9.5.1.3 ASIE-PACIFIQUE

9.5.1.4 AMÉRIQUE DU SUD

9.5.1.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR DEMANDE

10.1 Aperçu général

10.2 SALARIES GASTROINTEMINALES

10.2.1 SALARIES GASTROINTEMINALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

10.2.1.1 BLEEDAGE DE L'ULCERS PEPTIQUE

10.2.1.2 VALEURS ESSOPHAGÉES

10.2.1.3 CANCERS COLORECTAUX

10.2.2 STRUCTURE GASTROINTEMINALE SUR LE MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

10.2.2.1 DISPOSITIFS MÉCANIQUES D'HÉMOSTASIS

10.2.2.2 DISPOSITIFS THERMIQUES

10.2.2.3 AGENTS THÉMATIQUES ET INJECTABLES

10.2.2.4 AUTRES

10.2.3 LIBÉRATION GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.2.3.1 AMÉRIQUE DU NORD

10.2.3.2 L'EUROPE

10.2.3.3 ASIE-PACIFIQUE

10.2.3.4 AMÉRIQUE DU SUD

10.2.3.5 MOYEN-ORIENT ET AFRIQUE

10.3 NAISSANCE NON GAZTROINTEMINALE

10.3.1 PENDANCE NON GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

10.3.1.1 BLEEDING DE LA NASAL (EPISTAXIS)

10.3.1.2 BLEEDAGE POSTE-SURGIQUE

10.3.2 NAISSANCE NON GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

10.3.2.1 DISPOSITIFS MÉCANIQUES D'HÉMOSTASIS

10.3.2.2 DISPOSITIFS THERMIQUES

10.3.2.3 AGENTS THÉMATIQUES ET INJECTABLES

10.3.2.4 AUTRES

10.3.3 SALARIES NON GAZTROINTESTINALES SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

10.3.3.1 AMÉRIQUE DU NORD

10.3.3.2 L'EUROPE

10.3.3.3 ASIE-PACIFIQUE

10.3.3.4 AMÉRIQUE DU SUD

10.3.3.5 MOYEN-ORIENT & AFRIQUE

10.4 GESTION DES REMARQUES

10.4.1 GESTION DES TRAUMES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS

10.4.1.1 DISPOSITIFS MÉCANIQUES

10.4.1.2 DISPOSITIFS THERMIQUES

10.4.1.3 AGENTS THÉMATIQUES ET INJECTABLES

10.4.1.4 AUTRES

10.4.2 GESTION DES TRAUMATS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.4.2.1 AMÉRIQUE DU NORD

10.4.2.2 L'EUROPE

10.4.2.3 ASIE-PACIFIQUE

10.4.2.4 AMÉRIQUE DU SUD

10.4.2.5 MOYEN-ORIENT ET AFRIQUE

10.5 AUTRES

10.5.1 AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.5.1.1 AMÉRIQUE DU NORD

10.5.1.2 L'EUROPE

10.5.1.3 ASIE-PACIFIQUE

10.5.1.4 AMÉRIQUE DU SUD

10.5.1.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR DE FIN

11.1 Aperçu général

11.2 HÔPITALS

11.2.1 HÔPITALS SUR LE MARCHÉ DE L'HÉMOSTE ENDOSPOPIQUE, PAR TYPE

11.2.1.1 PUBLIC

11.2.1.2 PRIVÉ

11.2.2 HÔPITALS SUR LE MARCHÉ DE L'HÉMOSTASE DOSCOPIQUE, PAR RÉGION

11.2.2.1 AMÉRIQUE DU NORD

11.2.2.2 L'EUROPE

11.2.2.3 ASIE-PACIFIQUE

11.2.2.4 AMÉRIQUE DU SUD

11.2.2.5 MOYEN-ORIENT & AFRIQUE

11.3 CENTRES DE SURVEILLANCE AMBULATOIRE

11.3.1 CENTRES D'ENQUÊTE AMBULATOIRE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.3.1.1 AMÉRIQUE DU NORD

11.3.1.2 L'EUROPE

11.3.1.3 ASIE-PACIFIQUE

11.3.1.4 AMÉRIQUE DU SUD

11.3.1.5 MOYEN-ORIENT ET AFRIQUE

11.4 CLINIQUES SPÉCIALES

11.4.1 CLINIQUES SPECIALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.4.1.1 AMÉRIQUE DU NORD

11.4.1.2 L'EUROPE

11.4.1.3 ASIE-PACIFIQUE

11.4.1.4 AMÉRIQUE DU SUD

11.4.1.5 MOYEN-ORIENT ET AFRIQUE

11.5 AUTRES

11.5.1 AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.5.1.1 AMÉRIQUE DU NORD

11.5.1.2 L'EUROPE

11.5.1.3 ASIE-PACIFIQUE

11.5.1.4 AMÉRIQUE DU SUD

11.5.1.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION

12.1 Aperçu général

12.2 VENTES INDIRECTES

12.2.1 VENTES INDIRECTES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

12.2.1.1 LIGNE D'INFORMATION

12.2.1.2 EN LIGNE

12.2.2 VENTES INDIRECTES SUR LE MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE, PAR RÉGION

12.2.2.1 AMÉRIQUE DU NORD

12.2.2.2 L'EUROPE

12.2.2.3 ASIE-PACIFIQUE

12.2.2.4 AMÉRIQUE DU SUD

12.2.2.5 MOYEN-ORIENT ET AFRIQUE

12.3 VENTES DIRECTS

12.3.1 VENTES DIRECTES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

12.3.1.1 AMÉRIQUE DU NORD

12.3.1.2 L'EUROPE

12.3.1.3 ASIE-PACIFIQUE

12.3.1.4 AMÉRIQUE DU SUD

12.3.1.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 NORD AMÉRIQUE MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE: PAYSAGE DE L'ENTREPRISE

14.1 ANALYSE DU PARTAGE DES ENTREPRISES:

15 ANALYSE SWOT

16 PROFILS DES ENTREPRISES FABRICANTS

16.1 SOCIÉTÉ OLYMPUSE

16.1.1 COMPAGNIE

16.1.2 ANALYSE DES RECETTES

16.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 DÉVELOPPEMENT RÉCENT

16.2 SOCIÉTÉ SCIENTIFIQUE DE BOSTON

16.2.1 COMPAGNIE SNAPSHOT

16.2.2 ANALYSE DES RECETTES

16.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 DÉVELOPPEMENT RÉCENT

16.3 SOCIÉTÉ CONMED

16.3.1 COMPAGNIE SNAPSHOT

16.3.2 ANALYSE DES RECETTES

16.3.3 ANALYSE DU PARTAGE DES ENTREPRISES

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 DÉVELOPPEMENT RÉCENT

16.4 MÉTRONIQUE

16.4.1 COMPAGNIE SNAPSHOT

16.4.2 ANALYSE DES RECETTES

16.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 DÉVELOPPEMENT RÉCENT

16.5 COOK

16.5.1 COMPAGNIE SNAPSHOT

16.5.2 ANALYSE DU PARTAGE DES ENTREPRISES

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 DÉVELOPPEMENT RÉCENT

16.6 ANKAFERD

16.6.1 COMPAGNIE SNAPSHOT

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 DÉVELOPPEMENT RÉCENT

16.7 B. BRAUN SE

16.7.1 COMPAGNIE SNAPSHOT

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 DÉVELOPPEMENT RÉCENT

16.8 GMBH CREO MÉDICAL

16.8.1 COMPAGNIE SNAPSHOT

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 DÉVELOPPEMENT RÉCENT

16.9 DIVERSATEK, INC.

16.9.1 COMPAGNIE SNAPSHOT

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 DÉVELOPPEMENT RÉCENT

16.1 GROUPE DUOMED

16.10.1 COMPAGNIE SNAPSHOT

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 DÉVELOPPEMENT RÉCENT

16.11 ENDOCLOT PLUS, INC.

16.11.1 COMPAGNIE SNAPSHOT

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 DÉVELOPPEMENT RÉCENT

16.12 ERBE ELEKTROMEDIZIN GMBH

16.12.1 COMPAGNIE SNAPSHOT

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 DÉVELOPPEMENT RÉCENT

16.13 SOCIÉTÉ D'HOMOLOGATION FUJIFILME

16.13.1 COMPAGNIE SNAPSHOT

16.13.2 ANALYSE DES RECETTES

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 DÉVELOPPEMENT RÉCENT

16.14 JOHNSON & JOHNSON (ETHICON)

16.14.1 COMPAGNIE SNAPSHOT

16.14.2 ANALYSE DES RECETTES

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 DÉVELOPPEMENT RÉCENT

16.15 KARL STORZ SE & CO. KG, TUTLINGEN

16.15.1 COMPAGNIE SNAPSHOT

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 DÉVELOPPEMENT RÉCENT

16.16 MEDITALIA S.R.L.

16.16.1 COMPAGNIE SNAPSHOT

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 DÉVELOPPEMENT RÉCENT

16.17 ENDOSCOPIE MICRO-TECHNOLOGIQUE

16.17.1 COMPAGNIE SNAPSHOT

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 DÉVELOPPEMENT RÉCENT

16.18 MTW ENDOSKOPIE MANUFAKTU

16.18.1 COMPAGNIE SNAPSHOT

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 DÉVELOPPEMENT RÉCENT

16.19 OVESCO ENDOSCOPY AG

16.19.1 COMPAGNIE SNAPSHOT

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 DÉVELOPPEMENT RÉCENT

16.2 PENTAX MÉDICAL

16.20.1 COMPAGNIE SNAPSHOT

16.20.2 PORTEFEUILLE DE SOLUTION

16.20.3 DÉVELOPPEMENT RÉCENT

16.21 STERIS

16.21.1 COMPAGNIE SNAPSHOT

16.21.2 ANALYSE DES RECETTES

16.21.3 PORTEFEUILLE DE PRODUITS

16.21.4 DÉVELOPPEMENT RÉCENT

17 PROFILS D'ENTREPRISE DISTRIBUTEUR

17.1 SOLUTIONS DE SOINS DE SANTÉ PRIVÉES DE BOSTON

17.1.1 COMPAGNIE

17.1.2 PORTEFEUILLE DE PRODUITS

17.1.3 DÉVELOPPEMENT RÉCENT

17.2 SANTÉ CARDINALE

17.2.1 COMPAGNIE SNAPSHOT

17.2.2 ANALYSE DES RECETTES

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 DÉVELOPPEMENT RÉCENT

17.3 HENRY SCHEIN, INC.

17.3.1 COMPAGNIE SNAPSHOT

17.3.2 ANALYSE DES RECETTES

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 DÉVELOPPEMENT RÉCENT

17.4 MCKESSON MEDICAL-SURGICAL INC.

17.4.1 COMPAGNIE SNAPSHOT

17.4.2 PORTEFEUILLE DE PRODUITS

17.4.3 DÉVELOPPEMENT RÉCENT

17,5 MFI MEDICAL

17.5.1 COMPAGNIE SNAPSHOT

17.5.2 PORTEFEUILLE DE PRODUITS

17.5.3 DÉVELOPPEMENT RÉCENT

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (en milliers d'USD)

TABLEAU 2 DISPOSITIFS MÉCANIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 3 CLIENTS HÉMOSTATIQUES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 4 CLIENTS HÉMOSTATIQUES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR MATÉRIEL, 2018-2033 (MILLIERS USD)

TABLEAU 5 DISPOSITIFS DE BANDE DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 6 DISPOSITIFS MÉCANIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 7 DISPOSITIFS THERMIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 8 COAGULATION DES BIPOLAIRES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (en milliers de dollars)

TABLEAU 9 COAGULATION DES BIPOLAIRES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR DEMANDE, 2018-2033 (en MILLOIS USD)

TABLEAU 10 LES DISPOSITIFS THERMIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 11 AGENTS THÉMATIQUES DE L'AMÉRIQUE DU NORD ET INJECTABLES SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 12 AGENTS THÉMATIQUES DE L'AMÉRIQUE DU NORD ET INJECTABLES DU MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 13 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en MILLE USD)

TABLEAU 14 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR PROCÉDURE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 15 AMÉRIQUE DU NORD EN VUE D'EXPOSITION GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLOIS USD)

TABLEAU 16 AMÉRIQUE DU NORD EN VUE DE L'EDOSCOPIE GASTROINTEMINALE DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 17 AMERIQUE DU NORD ENSEMBLE D'EXPOSITION GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions d'USD)

TABLEAU 18 AMERIQUE DU NORD LIMITE DE L'ENDOSCOPIE GASTROINTEMINALE DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions d'USD)

TABLEAU 19 AMÉRIQUE DU NORD HEMOSTASIS BRONCHOSCOPIQUE SUR LE MARCHÉ DE L'HÉMOSTASIS DOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 20 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 21 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033

TABLEAU 22 MARCHANDISES GASTROINTESTINALES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 23 PAR TYPE DE PRODUITS, AMERIQUE DU NORD (en milliers de dollars)

TABLEAU 24 MARCHANDISES GASTROINTESTINALES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 25 MARQUE D'AMÉRIQUE DU NORD, PAR TYPE, 2018-2033

TABLEAU 26 MARCHANDISES NON GASTROINTESTINALES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 27 NORD DE L'AMÉRIQUE NON GASTROINTINE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 28 GESTION DES TRAUMAS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 29 GESTION DES TRAUMAS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 30 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (MILLIERS DE USD)

TABLEAU 31 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR DE FIN, 2018-2033 (en MILLIERS USD)

TABLEAU 32 HÔPITALS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 33 HÔPITALS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 34 CENTRES DE SURVEILLANCE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 35 CLINIQUES DE SPÉCIALITÉ DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 36 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en MILLOIS USD)

TABLEAU 37 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en millions de dollars)

TABLEAU 38 VENTES INDIRECTES DE L'AMÉRIQUE DU NORD DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 39 VENTES INDIRECTES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en milliers de dollars)

TABLEAU 40 VENTES DIRECTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

TABLEAU 41 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS USD)

TABLEAU 42 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (en milliers d'USD)

TABLEAU 43 DISPOSITIFS MÉCANIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 44 CLIENTS HÉMOSTATIQUES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 45 CLIENTS HÉMOSTATIQUES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTE MÉCANIQUE, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 46 DISPOSITIFS DE BANDE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 47 DISPOSITIFS THERMIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 48 COAGULATION DES BIPOLAIRES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (en milliers de dollars)

TABLEAU 49 COAGULATION BIPOLAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

TABLEAU 50 AGENTS THÉMATIQUES DE L'AMÉRIQUE DU NORD ET INJECTIBLES SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 51 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR PROCÉDURE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 52 AMÉRIQUE DU NORD APERÇU DE L'ENDOSCOPIE GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 53 DE L'AMÉRIQUE DU NORD ENDOSCOPIE GASTROINTEMINALE INFÉRIEURE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 54 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033

TABLEAU 55 MARCHANDISES GASTROINTESTINALES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 56 PAR TYPE DE PRODUITS, 2018-2033 (en MILLIERS DE MILLIERS)

TABLEAU 57 MARCHANDISES NON GAZTROINTESTINALES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 58 MARCHANDISES NON GAZTROINTESTINALES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars)

TABLEAU 59 GESTION DES TRAUMAS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 60 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS USD)

TABLEAU 61 HÔPITALS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 62 MARCHÉ DE L'HÉMOSTASE ENDOSPOPIQUE DU NORD AMERIQUE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 63 VENTES INDIRECTES D'AMÉRIQUE DU NORD DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 64 Marché américain de l'hémostase ENDOSCOPIQUE, par type de produit, 2018-2033 (en milliers d'USD)

TABLEAU 65 DISPOSITIFS MÉCANIQUES DE L'HÉMOSTASE DES ÉTATS-UNIS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033

TABLEAU 66 CLIENTS HÉMOSTATIQUES DES É.-U. SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 67 CLICES HÉMOSTATIQUES DES É.-U. SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR MATÉRIEL, 2018-2033 (en milliers de dollars)

TABLEAU 68 DISPOSITIFS DE BANDE DES É.-U. SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 69 DISPOSITIFS THERMIQUES DES ÉTATS-UNIS SUR LE MARCHÉ DE L'EMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 70 COAGULATION BIPOLAIRE DES É.-U. SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (en milliers de dollars)

TABLEAU 71 COAGULATION BIPOLAIRE U.S. SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

TABLEAU 72 AGENTS THÉMATIQUES ET INJECTIBLES DES ÉTATS-UNIS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 73 Marché américain de l'hémostase ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033

TABLEAU 74 ENDROSCOPIE GASTROINTEMINALE SUPÉRIEURE DES É.-U. SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 75 ENDOSCOPIE GASTROINTEMINALE INFÉRIEURE DES É.-U. SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 76 Marché américain de l'hémostase ENDOSCOPIQUE, PAR DEMANDE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 77 PLEIN GASTROINTEMINAL DES É.-U. SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 78 PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 79 É.-U. NUMÉRO NON GAZTROINTEMINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 80 É.-U. NUMÉRO NON GAZTROINTEMINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars)

TABLEAU 81 GESTION DES TRAUMAS DES É.-U. SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars américains)

TABLEAU 82 Marché américain de l'hémostase ENDOSCOPIQUE, par utilisateur final, 2018-2033 (en millions de dollars)

TABLEAU 83 HOSPITALS DES ÉTATS-UNIS SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 84 Marché américain de l'hémostase ENDOSCOPIQUE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en millions de dollars)

TABLEAU 85 VENTES INDIRECTES U.S. DANS L'HÉMOSTE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 87 DÉVISES MÉCANIQUES DE L'HÉMOSTASE DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars américains)

TABLEAU 88 CLIMES HÉMOSTATIQUES DU CANADA SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 89 CLICES HÉMOSTATIQUES DU CANADA SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR MATÉRIEL, 2018-2033 (en milliers de dollars américains)

TABLEAU 90 DEVISES DE LA BANDE DU CANADA SUR LE MARCHÉ DES DEVISES DE L'HEMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 91 LES DISPOSITIFS THERMIQUES DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars américains)

TABLEAU 92 COAGULATION BIPOLAIRE DU CANADA SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (en milliers de dollars)

TABLEAU 93 COAGULATION BIPOLAIRE DU CANADA SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

TABLEAU 94 AGENTS THÉMATIQUES ET INJECTIBLES DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 95 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (en MILLIERS USD)

TABLEAU 96 ENDOSCOPIE GASTROINTEMINALE SUPÉRIEURE DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 97 LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033

TABLEAU 98 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

TABLEAU 99 PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 100 PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars)

TABLEAU 101 PLEIN DE L'HÉMOSTASE NON GASTROINTINE DU CANADA, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 102 PAR TYPE DE PRODUIT, CANADA NON GASTROINTESTINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, 2018-2033 (MILLIERS USD)

TABLEAU 103 GESTION DES TRAUMAS DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 104 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 105 HÔPITALS DU CANADA SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 106 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLOIS USD)

TABLEAU 107 VENTES INDIRECTES DU CANADA DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 108 MARCHÉ MEXIQUE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (en milliers d'USD)

TABLEAU 109 DISPOSITIFS MEXIQUE DE L'HÉMOSTASE MÉCANIQUE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 110 CLIP HÉMOSTATIQUES MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 111 CLIP HÉMOSTATIQUES MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS DE L'HÉMOSTASE MÉCANIQUE, PAR MATÉRIEL, 2018-2033 (en milliers d'USD)

TABLEAU 112 DISPOSITIFS DE BANDE MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS MÉCANIQUES DE L'HÉMOSTASIS, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 113 DISPOSITIFS THERMIQUES MEXIQUE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 114 COAGULATION BIPOLAIRE MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (en milliers de dollars)

TABLEAU 115 COAGULATION BIPOLAIRE MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR APPLICATION, 2018-2033 (en milliers de dollars)

TABLEAU 116 AGENTS THÉMATIQUES MEXIQUE ET INJECTIBLES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 117 MARCHÉ MEXIQUE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (en milliers de dollars)

TABLEAU 118 MEXIQUE SUPÉRIEUR DE L'ENDOSCOPIE GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 119 MEXIQUE INFÉRIEURE DE L'ENDOSCOPIE GASTROINTEMINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 120 MARCHÉ MEXIQUE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR DEMANDE, 2018-2033 (en milliers de dollars)

TABLEAU 121 MEXIQUE GASTROINTEMINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 122 MEXIQUE GASTROINTEMINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 123 MEXIQUE NIVEAU NON GASTROINTINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 124 MEXIQUE TÉLÉCOPIEUR NON GAZTROINTINAL SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 125 GESTION DES TRAUMAS MEXIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 126 MARCHÉ MEXIQUE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR DE FIN, 2018-2033 (MILLIERS USD)

TABLEAU 127 HÔPITALS MEXIQUE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 128 MARCHÉ MEXIQUE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 129 VENTES INDIRECTES MEXIQUE DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

Liste des figures

FIGURE 1 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 2 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: ANALYSE DROGUE

FIGURE 4 MARCHÉ DE L'HÉMOSTE DE L'AMÉRIQUE DU NORD

FIGURE 5 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: ANALYSE DE LA RECHERCHE D'ENTREPRISE

GRAPHIQUE 6 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: MODÈLE MULTIVARIAT

FIGURE 8 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 9 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: ANALYSE DU PARTAGE DES VENDEURS

FIGURE 10 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: GRID DE COUVERTURE DU MARCHÉ

FIGURE 11 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 12 DEUX SEGMENTS COMPRIS LA RÉPUBLIQUE DOMINICAINE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

FIGURE 13 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: RÉSUMÉ

FIGURE 14 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: DÉCISIONS STRATÉGIQUES

FIGURE 15 PRÉVALANCE DE LA CROISSANCE DU MARCHÉ DE L'HEMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD DE 2026 À 2033

FIGURE 16 LE SEGMENT D'HÉMOSTASE ENDOSCOPIQUE DE TYPE 2 EST EXPRIMÉ EN 2026 ET 2033

FIGURE 17 QUADRANT D'ÉVALUATION DES ENTREPRISES

FIGURE 18 ANALYSE DES DROGUES

FIGURE 19 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2025

FIGURE 20 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR TYPE DE PRODUITS, TCAC (2025-2032)

FIGURE 21 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR TYPE DE PRODUITS, TCAC (2025-2032)

FIGURE 22 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR TYPE DE PRODUITS , COURS DE VIE (2025-2032)

FIGURE 23 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PROCÉDURE, 2025

FIGURE 24 MARCHÉ DE L'HÉMOSTE DE L'AMÉRIQUE DU NORD: PAR PROCÉDURE , 2026-2033 (MILLIERS USD)

FIGURE 25 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR PROCÉDURE , 2026-2033 (MILLIERS USD)

FIGURE 26 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2025

FIGURE 27 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR DEMANDE, 2026-2033

FIGURE 28 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR DEMANDE, 2026-2033

FIGURE 29 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR DEMANDE, 2026-2033

FIGURE 30 MARCHÉ DE L'HÉMOSTASE D'AMÉRIQUE DU NORD, PAR UTILISATEUR DE FIN, 2025

FIGURE 31 MARCHÉ DE L'HÉMOSTASE ENDOSPOPIQUE DU NORD AMÉRIQUE: PAR UTILISATEUR DE FIN, 2026-2033 (MILLIERS USD)

GRAPHIQUE 32 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD: PAR UTILISATEUR FINAL, 2026-2033 (MILLIERS USD)

GRAPHIQUE 33 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR UTILISATEUR DE FIN, 2026-2033

FIGURE 34 MARCHÉ DE L'HÉMOSTASE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2025

FIGURE 35 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR CHANEAU DE DISTRIBUTION, 2026-2033 (en milliers d'USD)

FIGURE 36 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR CHANEAU DE DISTRIBUTION, 2026-2033 (en milliers d'USD)

FIGURE 37 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: PAR CHANEAU DE DISTRIBUTION, 2026-2033 (en MILLOIS USD)

FIGURE 38 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: SNAPSHOT (2025)

GRAPHIQUE 39 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE DE L'AMÉRIQUE DU NORD: ENTREPRISE PARTAGE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible