North America Hand Holes Market

Taille du marché en milliards USD

TCAC :

%

USD

408.16 Million

USD

616.64 Million

2024

2032

USD

408.16 Million

USD

616.64 Million

2024

2032

| 2025 –2032 | |

| USD 408.16 Million | |

| USD 616.64 Million | |

| % | |

|

Segmentation du marché des trous de main en Amérique du Nord, par type de matériau (béton préfabriqué, PEHD, fibre de verre, béton polymère et composite avancé), taille des trous de main (rectangulaire, circulaire et carré), application (câbles à fibre optique, épissure et réparation de fils, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des trous de main en Amérique du Nord

Le marché nord-américain des puits de visite connaît une croissance constante, portée par la demande croissante d'accès efficace et fiable aux réseaux souterrains dans divers secteurs. Le marché offre une large gamme de produits, notamment des puits de visite fabriqués à partir de matériaux durables tels que le béton polymère et la fibre de verre, conçus pour les infrastructures de télécommunications, d'électricité et de gaz. Les principales applications couvrent des secteurs tels que la construction, les services publics, les télécommunications et le développement des infrastructures. L'importance croissante accordée à la sécurité, à la conformité réglementaire et au besoin de solutions durables et faciles d'entretien stimule l'expansion du marché. De plus, les innovations en matière de matériaux, les options de personnalisation et l'adoption de technologies de fabrication avancées façonnent l'avenir du marché nord-américain des puits de visite.

Taille du marché des trous de main

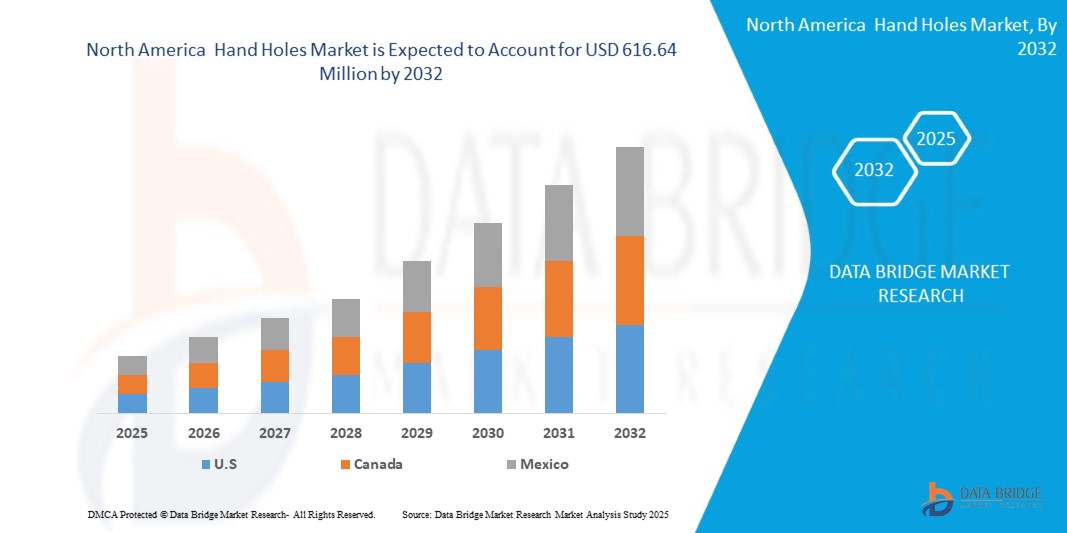

La taille du marché des trous de main en Amérique du Nord était évaluée à 408,16 millions USD en 2024 et devrait atteindre 616,64 millions USD d'ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

Tendances du marché des trous de main

« Croissance des projets de villes intelligentes et des réseaux de services publics souterrains. »

L'expansion rapide des projets de villes intelligentes et des réseaux souterrains stimule considérablement le marché des puits d'accès en Amérique du Nord. Les gouvernements et les urbanistes du monde entier investissent de plus en plus dans les infrastructures intelligentes pour améliorer la connectivité, la durabilité et l'efficacité de la gestion urbaine. Les villes intelligentes s'appuient sur de vastes réseaux souterrains, notamment des câbles à fibre optique, des lignes électriques et des systèmes de gestion de l'eau, qui nécessitent tous des enceintes souterraines durables et accessibles. Les puits d'accès jouent un rôle crucial dans ces réseaux en offrant un accès sûr et facile aux câbles et aux jonctions, garantissant ainsi une maintenance efficace et une fiabilité à long terme. Avec l'intégration des solutions IoT, des réseaux 5G et des systèmes automatisés de distribution d'eau dans les villes, la demande de puits d'accès robustes est appelée à augmenter.

Portée du rapport et segmentation du marché des trous de main

|

Attributs |

Informations clés sur le marché des trous de main |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Principaux acteurs du marché |

EJ Group, Inc. (États-Unis), JENSEN PRECAST (États-Unis), Paul Mueller (États-Unis), Wieser Concrete - Precast Concrete Specialists (États-Unis), Terra-Vaults (États-Unis), AC MILLER (États-Unis), UTILITY STRUCTURES INC. (États-Unis), CONCAST INC. (États-Unis), LOCKE SOLUTIONS (États-Unis), UCP UTILITY CONCRETE PRODUCTS (États-Unis), Walker Industries Ltd. (États-Unis), CROMWELL CONCRETE PRODUCTS INC. (États-Unis), ADVANCE CONCRETE PRODUCTS CO (États-Unis), Crest Precast Concrete (États-Unis), PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC. (États-Unis), S&M Precast (États-Unis), NovaLight Telecom Supply (États-Unis) et Zibo Taiji Industrial Enamel Co., Ltd. (Chine) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Définition du marché des trous de main

Les trous d'accès sont de petites structures fabriquées à partir de matériaux durables, généralement utilisées dans les réseaux souterrains tels que les infrastructures de télécommunications, d'électricité et de gaz. Ces produits offrent un accès pratique et sécurisé aux câbles, fils et autres composants pour la maintenance, l'inspection ou la réparation. Largement utilisés dans divers secteurs, notamment la construction, les télécommunications et les services publics, les trous d'accès facilitent l'accès aux systèmes souterrains critiques tout en garantissant la sécurité et la conformité aux normes industrielles. Ils sont essentiels pour améliorer l'efficacité opérationnelle et garantir la longévité et la fonctionnalité des réseaux.

Dynamique du marché des trous de main

Conducteurs

- L'expansion des infrastructures de télécommunications stimule la demande de trous d'homme

L'expansion des infrastructures de télécommunications, portée par la pénétration croissante du haut débit et le déploiement de la 5G, accroît considérablement la demande de puits de visite pour la gestion des câbles souterrains. Alors que les fournisseurs de réseaux développent leurs installations de fibre optique pour soutenir l'internet haut débit et la transmission de données, des puits de visite durables et efficaces sont essentiels pour abriter et protéger les composants critiques du réseau. Les investissements des gouvernements et du secteur privé dans les villes intelligentes, la connectivité rurale et les réseaux de communication IoT renforcent encore le besoin de boîtiers souterrains avancés garantissant un accès et une maintenance fluides aux câbles de télécommunications.

De plus, l'importance croissante accordée à la fiabilité des réseaux et à la minimisation des interruptions de service a conduit à l'adoption de trous de main de haute qualité offrant une durabilité, une capacité de charge et une protection accrues contre les facteurs environnementaux. L'intégration de solutions de trous de main modulaires et personnalisables devient un choix privilégié pour les opérateurs de télécommunications, permettant une installation et une évolutivité aisées. Avec l'accélération de la transformation numérique en Amérique du Nord, la demande de trous de main continuera de croître, favorisant le développement d'infrastructures de télécommunications robustes et évolutives.

Par exemple,

En octobre 2024, selon un article publié par Cision US Inc., HGC North America Communications a enregistré une solide performance commerciale en 2024, portée par l'expansion du haut débit par fibre optique, les solutions TIC et les services de cybersécurité. L'entreprise améliore ses infrastructures de télécommunications à Hong Kong et sur les marchés asiatiques émergents, en investissant dans les réseaux de fibre optique, les interconnexions de centres de données et la connectivité rurale. Avec le déploiement par HGC de 1 500 km de fibre optique et l'installation de plus de 6 000 points d'accès, la demande d'infrastructures souterraines est en hausse. Avec l'expansion des réseaux haut débit et 5G par les opérateurs de télécommunications du monde entier, le besoin de trous de main durables pour la gestion des câbles et l'évolutivité devrait stimuler la croissance du marché des trous de main en Amérique du Nord.

- Croissance des projets de villes intelligentes et des réseaux de services publics souterrains

L'expansion rapide des projets de villes intelligentes et des réseaux souterrains stimule considérablement le marché des puits d'accès en Amérique du Nord. Les gouvernements et les urbanistes du monde entier investissent de plus en plus dans les infrastructures intelligentes pour améliorer la connectivité, la durabilité et l'efficacité de la gestion urbaine. Les villes intelligentes s'appuient sur de vastes réseaux souterrains, notamment des câbles à fibre optique, des lignes électriques et des systèmes de gestion de l'eau, qui nécessitent tous des enceintes souterraines durables et accessibles. Les puits d'accès jouent un rôle crucial dans ces réseaux en offrant un accès sûr et facile aux câbles et aux jonctions, garantissant ainsi une maintenance efficace et une fiabilité à long terme. Avec l'intégration des solutions IoT, des réseaux 5G et des systèmes automatisés de distribution d'eau dans les villes, la demande de puits d'accès robustes est appelée à augmenter.

Par ailleurs, les réseaux souterrains se développent dans les économies développées et émergentes afin de soutenir la croissance et la modernisation urbaines. Les pays privilégient le déploiement de réseaux de fibre optique, de réseaux électriques et de canalisations d'eau souterrains afin de réduire les perturbations en surface et d'améliorer la fiabilité des services essentiels. Cette évolution vers les infrastructures souterraines améliore non seulement l'esthétique des villes, mais minimise également les dommages causés par les facteurs environnementaux et les perturbations accidentelles. Par conséquent, l'adoption croissante des réseaux souterrains, associée aux initiatives de villes intelligentes, alimente une croissance soutenue du marché nord-américain des puits d'accès, faisant de ces derniers un élément essentiel du développement urbain moderne.

Par exemple,

En juillet 2020, selon un article publié par Sterlite Power, l'entreprise a finalisé le projet Gurugram Smart City Optical Fiber Intracity en partenariat avec la GMDA. Ce projet a déployé un réseau de fibre optique 100 % souterrain afin d'améliorer la connectivité des bâtiments gouvernementaux, des entreprises et des services critiques tels que la sécurité, la surveillance et la gouvernance électronique. Cette initiative s'inscrit dans le cadre du développement des villes intelligentes en Amérique du Nord, soulignant la nécessité d'une infrastructure numérique avancée. À mesure que les villes du monde entier étendent leurs réseaux souterrains pour prendre en charge l'IoT, la 5G et la surveillance intelligente, la demande de boîtiers durables tels que les trous d'homme augmente, stimulant ainsi la croissance du marché nord-américain des trous d'homme.

- Augmentation des investissements dans la distribution d'électricité et la modernisation du réseau

L'augmentation des investissements dans la distribution d'électricité et la modernisation des réseaux stimule considérablement le marché des puits de visite en Amérique du Nord. Alors que les gouvernements et les entreprises de services publics se concentrent sur la modernisation des réseaux électriques vieillissants et l'intégration croissante des énergies renouvelables, la demande de boîtiers souterrains fiables pour les câbles électriques augmente. Les réseaux intelligents, qui nécessitent des systèmes avancés de gestion des câbles, s'appuient sur des puits de visite pour abriter les connexions électriques, garantir l'accessibilité pour la maintenance et améliorer la durabilité des réseaux souterrains. De plus, avec la transition vers les énergies renouvelables telles que le solaire et l'éolien, les nouveaux projets d'infrastructures de transport et de distribution augmentent encore le besoin de boîtiers souterrains robustes.

L'expansion des projets d'électrification, notamment dans les régions en développement, alimente également la demande de puits de visite dans les réseaux de distribution d'électricité. Les pays qui investissent dans l'électrification rurale et l'extension du réseau pour améliorer l'accès à l'énergie déploient de vastes systèmes de câblage souterrain, rendant les puits de visite durables essentiels à une gestion efficace de l'électricité. De plus, l'adoption de lignes de transport souterraines à haute tension en zone urbaine, visant à réduire l'encombrement visuel et à améliorer la sécurité, contribue à la croissance du marché. Avec la poursuite des efforts de modernisation, les puits de visite joueront un rôle crucial dans la sécurisation, l'organisation et la maintenance des réseaux de distribution d'électricité dans le monde entier.

Par exemple,

En janvier 2025, selon un article publié par Reuters, les investissements dans le réseau électrique américain explosent, la demande croissante d'électricité provenant des centres de données pilotés par l'IA et des projets d'énergie propre incitant les services publics et les entreprises privées à accroître leurs capacités de transport. Avec plus de 2,5 TW de projets d'énergie renouvelable en attente et une demande d'électricité prévue en hausse de 3 % par an, une modernisation à grande échelle des infrastructures est en cours. Cet intérêt croissant pour la distribution d'électricité et l'expansion du réseau accroît le besoin de réseaux souterrains, ce qui stimule la demande de puits de visite pour faciliter la gestion et la maintenance efficaces des câbles, alimentant ainsi la croissance du marché.

Opportunités

- Demande croissante de trous de main dans les applications industrielles telles que les secteurs de la fabrication et de l'énergie

La demande croissante de trous de visite dans les applications industrielles, notamment dans les secteurs de la fabrication et de l'énergie, représente une opportunité de croissance significative pour le marché nord-américain des trous de visite. À mesure que les industries développent leurs infrastructures pour prendre en charge l'automatisation, la communication de données et la distribution d'énergie, le besoin d'enceintes souterraines durables et accessibles augmente. Les trous de visite jouent un rôle crucial dans le logement des connexions électriques et de fibre optique, garantissant une gestion efficace du réseau et une maintenance aisée. Leur capacité à protéger les câblages critiques et à offrir un accès rapide pour les réparations les rend indispensables dans les environnements industriels où la disponibilité et la fiabilité sont primordiales.

Par ailleurs, la transition du secteur de l'énergie vers les réseaux intelligents et les énergies renouvelables favorise le déploiement de réseaux électriques et de communication souterrains. Les puits de visite facilitent l'installation et la maintenance des câbles souterrains pour les parcs éoliens, les centrales solaires et les installations de distribution d'électricité, soutenant ainsi la volonté du secteur de développer des infrastructures performantes et résilientes. Avec l'augmentation des investissements dans l'automatisation industrielle et les projets énergétiques, la demande de puits de visite de haute qualité devrait augmenter, créant ainsi de nouvelles opportunités pour les fabricants de développer des solutions innovantes, rentables et durables adaptées à ces secteurs.

Par exemple:

En mai 2023, selon un article publié par HFCL, l'adoption généralisée de la fibre optique dans de nombreux secteurs, notamment les télécommunications, la santé, les transports, l'aérospatiale, les villes intelligentes et les services publics d'électricité, stimule la demande de transmission de données fiable et à haut débit. La fibre optique jouant un rôle crucial dans la 5G, l'IoT et l'Industrie 4.0, le besoin de boîtiers souterrains sécurisés augmente. Cela représente une opportunité pour le marché nord-américain des trous d'homme, car ces boîtiers sont essentiels pour protéger les connexions par fibre optique dans les secteurs de la fabrication et de l'énergie, garantissant une connectivité fluide dans les usines intelligentes, les réseaux électriques et l'automatisation industrielle.

- Intégration croissante des systèmes intelligents de gestion des câbles pour une efficacité améliorée

L'intégration croissante des systèmes intelligents de gestion des câbles transforme le marché des prises de courant, améliorant l'efficacité, l'évolutivité et la fiabilité opérationnelle. À mesure que les centres de données se développent pour répondre aux exigences numériques croissantes, la gestion des réseaux de câblage complexes devient plus complexe. Les solutions intelligentes de gestion des câbles, dotées de fonctions de surveillance en temps réel, de suivi automatisé et de routage intelligent, permettent aux centres de données de réduire les temps d'arrêt, d'optimiser la circulation de l'air et d'améliorer l'efficacité de la maintenance. Ces systèmes permettent d'identifier les défauts de câbles, de prévenir la surchauffe et de garantir une organisation optimale, améliorant ainsi les performances et réduisant les coûts d'exploitation.

De plus, l'adoption de solutions de gestion des câbles basées sur l'IA et l'IoT améliore encore l'efficacité des centres de données. Ces technologies fournissent des informations de maintenance prédictive, un dépannage à distance et des ajustements de câbles automatisés, minimisant ainsi l'intervention humaine et améliorant la durabilité. Alors que les entreprises privilégient les infrastructures de câblage haute densité et les opérations écoénergétiques, la demande de solutions avancées de gestion des câbles intelligente devrait augmenter. Cela offre d'importantes opportunités de croissance aux fournisseurs de câblage structuré pour développer des solutions innovantes, automatisées et évolutives adaptées aux besoins des centres de données modernes.

Par exemple,

En juin 2022, selon un article publié par Sunbird Software, Inc., une gestion efficace du câblage des centres de données est essentielle à l'efficacité, le câblage structuré offrant des avantages significatifs par rapport au câblage non structuré. Cet article met en avant les bonnes pratiques, les normes du secteur et des considérations clés telles que l'étiquetage des câbles, la gestion du flux d'air, ainsi que l'utilisation de panneaux de brassage et de logiciels DCIM. L'adoption croissante de systèmes intelligents de gestion des câbles, incluant des logiciels DCIM avancés, l'étiquetage automatisé et la surveillance intelligente, crée de nouvelles opportunités sur le marché du câblage structuré en améliorant l'efficacité, en réduisant les temps d'arrêt et en optimisant la planification des capacités. Avec l'expansion des centres de données, le suivi en temps réel, la maintenance prédictive et l'évolutivité fluide stimuleront la demande de câblage structuré intégré aux technologies intelligentes.

- Augmentation des investissements dans la 5G et les infrastructures de télécommunications

L'expansion rapide des infrastructures 5G et de télécommunications ouvre d'importantes opportunités sur le marché nord-américain des points d'accès souterrains. Face à l'augmentation des investissements dans les réseaux de fibre optique et les déploiements de petites cellules, les opérateurs télécoms ont besoin de points d'accès souterrains fiables pour une gestion efficace des câbles. Les points d'accès souterrains offrent une solution sécurisée et accessible pour loger les câbles de fibre optique, les points d'épissure et les composants réseau, garantissant une connectivité fluide et des temps d'arrêt réduits pour la maintenance. À mesure que les gouvernements et les entreprises privées accélèrent leurs plans de déploiement de la 5G, la demande de solutions de points d'accès souterrains durables et évolutives devrait augmenter.

De plus, l'urbanisation et les initiatives de villes intelligentes alimentent le besoin d'infrastructures de télécommunications avancées, où les puits de contrôle jouent un rôle crucial dans l'expansion des réseaux souterrains. L'importance croissante accordée à l'internet haut débit et à la connectivité IoT incite les opérateurs de télécommunications à investir dans des systèmes de gestion de câbles souterrains résilients. Cette demande croissante représente une opportunité lucrative pour les fabricants de développer des puits de contrôle innovants, légers et très résistants, répondant aux besoins évolutifs de la 5G et des réseaux de télécommunications de nouvelle génération.

Par exemple:

En décembre 2024, selon un article publié par Business Standard, les opérateurs télécoms indiens, dont Bharti Airtel et Vodafone Idea, préconisent des hausses tarifaires et des réductions de taxes afin de récupérer leurs 70 000 crores de roupies investis dans les infrastructures 5G. Si cette hausse des prix a entraîné des pertes d'abonnés, elle demeure essentielle à la croissance à long terme et à l'amélioration des services numériques. La hausse des investissements dans la 5G et les infrastructures de télécommunications représente également une opportunité significative pour le marché nord-américain des points d'accès, car le développement des réseaux de fibre optique nécessite des enceintes souterraines durables pour protéger les connexions critiques, assurer une transmission de données fluide et améliorer la fiabilité du réseau.

Restrictions

- Réglementations et normes strictes pour les installations souterraines

La réglementation et les normes strictes régissant les installations souterraines constituent un frein au marché nord-américain des puits de visite, créant des barrières à l'entrée et complexifiant les processus d'installation. Les cadres réglementaires régissant la conception, l'installation et la maintenance des systèmes souterrains sont souvent rigoureux, notamment dans les zones urbaines et écologiquement sensibles. Ces réglementations imposent des matériaux, des conceptions structurelles et des méthodes d'installation spécifiques, limitant la flexibilité des fabricants et augmentant les délais et les coûts associés à chaque projet. Par conséquent, le respect de ces normes strictes peut entraîner des retards dans les projets, une augmentation des coûts d'exploitation et une limitation de l'innovation produit sur le marché.

De plus, les changements fréquents de ces normes réglementaires, induits par l'évolution des préoccupations environnementales, des exigences de sécurité et des avancées technologiques, posent des défis supplémentaires. Les entreprises du marché des puits de visite doivent s'adapter en permanence à ces changements, ce qui peut nécessiter des investissements importants en R&D et en refonte de la conception. Dans certains cas, la complexité de l'obtention des permis et autorisations nécessaires aux installations souterraines peut également retarder l'exécution des projets et augmenter les coûts pour les promoteurs. Par conséquent, ces obstacles réglementaires créent un environnement difficile pour la croissance du marché et limitent la capacité des entreprises à étendre efficacement leurs activités.

Par exemple:

En octobre 2024, selon un article publié par le Central Lincoln PUD, le fournisseur d'électricité a défini des directives pour l'obtention d'un service électrique temporaire et permanent pour les structures commerciales et non résidentielles, rendant obligatoire l'installation souterraine de tout nouveau service permanent. Ces réglementations strictes concernant l'emplacement des socles de compteurs, les exigences de dégagement et la profondeur des tranchées complexifient les projets d'infrastructures souterraines et augmentent les coûts de conformité, ce qui peut ralentir l'adoption des puits de visite et allonger les délais de réalisation des projets pour les fournisseurs d'électricité et les entrepreneurs.

- Coûts d'installation et de maintenance élevés

Les coûts élevés d'installation et de maintenance constituent un frein important pour le marché nord-américain des puits de visite, limitant leur adoption généralisée dans les projets d'infrastructures souterraines. L'installation requiert une main-d'œuvre qualifiée, des équipements spécialisés et le respect de réglementations strictes, ce qui augmente les coûts. L'excavation, la mise en place des conduits et l'installation précise des puits de visite ajoutent au coût global. De plus, la nécessité de matériaux durables et résistants aux contraintes environnementales accroît encore l'investissement nécessaire au déploiement. Ces coûts initiaux élevés rendent les solutions alternatives de gestion des câbles, telles que l'enfouissement direct ou les installations aériennes, plus attractives sur les marchés sensibles aux coûts.

Les coûts de maintenance aggravent encore cette contrainte, car les puits souterrains nécessitent des inspections, des nettoyages et des réparations réguliers pour garantir leur fonctionnalité à long terme. Des facteurs environnementaux tels que les mouvements de terrain, les infiltrations d'eau et les dommages accidentels liés aux travaux de construction peuvent entraîner des coûts de maintenance et de remplacement élevés. Les technologies de gestion avancées, telles que la cartographie SIG et la télésurveillance, permettent d'optimiser les efforts de maintenance, mais nécessitent des investissements supplémentaires. Par conséquent, les fournisseurs d'infrastructures recherchent souvent des alternatives rentables, réduisant ainsi la demande de puits traditionnels dans les réseaux souterrains.

Par exemple:

Selon l'article publié par FMUSER INTERNATIONAL GROUP LIMITED, les coûts élevés de l'installation de câbles à fibre optique souterrains, liés au coût élevé des matériaux, aux processus exigeants en main-d'œuvre, à la conformité réglementaire et à la maintenance continue, constituent un défi majeur pour le marché nord-américain des puits de forage. L'article décrit les principaux facteurs de coût, notamment les matériaux, la main-d'œuvre, la préparation du site et les frais annexes, tout en mettant en avant des méthodes avancées telles que le géoradar, les localisateurs de câbles, la cartographie SIG et la télésurveillance pour une gestion efficace des câbles. En raison du poids financier des installations souterraines, l'adoption des puits de forage est limitée, ce qui rend les alternatives rentables plus attractives.

Défis

- Problèmes de compatibilité avec les infrastructures souterraines existantes

L'intégration de matériaux de pointe pour les trous d'homme, tels que les composites nano-cousus, dans les infrastructures souterraines existantes pose d'importants problèmes de compatibilité. De nombreux réseaux de télécommunications et de services publics existants ont été conçus avec des trous d'homme traditionnels en béton ou en polymère, qui peuvent ne pas s'harmoniser parfaitement avec les nouveaux matériaux composites légers. Les différences de dimensions structurelles, de capacités de charge et de méthodes d'installation peuvent constituer des obstacles à l'adoption de ces solutions avancées sans modifications importantes des réseaux souterrains existants.

De plus, les différences régionales en matière de normes et de réglementations relatives aux infrastructures souterraines compliquent encore davantage l'adoption de nouveaux matériaux pour les puits de visite. Les municipalités et les fournisseurs de services publics peuvent exiger des tests et des certifications rigoureux pour garantir la compatibilité avec les systèmes de canalisations existants, les conditions du sol et les facteurs environnementaux. Ces difficultés peuvent entraîner des retards dans les processus d'approbation, une augmentation des coûts d'installation et une résistance potentielle des parties prenantes habituées aux matériaux conventionnels.

Par exemple:

En février 2025, selon un article publié par le Times of India, le gouvernement central a demandé à l'administration de l'UT d'intégrer des gaines de télécommunications et d'électricité partageables à tous les projets d'infrastructures linéaires afin d'améliorer la connectivité numérique et de minimiser les perturbations liées aux fréquents travaux d'excavation des routes pour le déploiement de câbles à fibre optique (OFC). Les nouvelles règles de droit de passage (RoW) visent à rationaliser les installations de réseaux de télécommunications tout en préservant l'esthétique urbaine. Cependant, l'intégration de ces gaines partagées aux infrastructures souterraines existantes pose des problèmes de compatibilité pour les puits de visite, car les systèmes plus anciens peuvent ne pas être conçus pour une telle intégration. La modernisation des boîtiers de puits de visite pour les adapter aux gaines multi-services pourrait entraîner des limitations structurelles, une complexité d'installation accrue et des coûts plus élevés.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Portée du marché des trous de main

Le marché nord-américain des trous de main est segmenté en trois segments distincts, selon le type de matériau, la taille des trous et l'application. La croissance de ces segments vous permettra d'analyser les segments à faible croissance de ces secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés.

Type de matériau

- Béton préfabriqué

- Carré

- Rectangulaire

- Circulaire

- PEHD

- Carré

- Rectangulaire

- Circulaire

- Fibre de verre

- Carré

- Rectangulaire

- Circulaire

- béton polymère

- Carré

- Rectangulaire

- Circulaire

- Composite avancé

- Carré

- Rectangulaire

- Circulaire

Taille des trous pour les mains

- Rectangulaire

- Circulaire

- Carré

Application

- Câbles à fibres optiques

- Par type de matériau

- Béton préfabriqué

- béton polymère

- Fibre de verre

- PEHD

- Composite avancé

- Par type de matériau

- Épissure et réparation de fils

- Par type de matériau

- Béton préfabriqué

- béton polymère

- Fibre de verre

- PEHD

- Composite avancé

- Par type de matériau

- Autres

Analyse régionale du marché des trous de main

Le marché des trous de main en Amérique du Nord est segmenté en trois segments notables en fonction du pays, du type de matériau, de la taille des trous de main et de l'application, comme indiqué ci-dessus.

Les pays couverts par le marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché nord-américain des puits de visite en raison de la demande croissante de puits de visite pour les applications industrielles, notamment dans les secteurs de la fabrication et de l'énergie. Cette demande représente une opportunité de croissance significative pour ce marché. À mesure que les industries développent leurs infrastructures pour prendre en charge l'automatisation, la communication de données et la distribution d'énergie, le besoin d'enceintes souterraines durables et accessibles augmente.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines et les difficultés rencontrées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des trous de main

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des trous de main opérant sur le marché sont :

- EJ Group, Inc. (États-Unis)

- JENSEN PRECAST (États-Unis)

- Paul Mueller (États-Unis)

- Wieser Concrete - Spécialistes du béton préfabriqué (États-Unis)

- Terra-Vaults (États-Unis)

- AC MILLER (États-Unis)

- UTILITY STRUCTURES INC. (États-Unis)

- CONCAST INC. (États-Unis)

- LOCKE SOLUTIONS (États-Unis)

- PRODUITS DE BÉTON UTILITAIRES UCP (États-Unis)

- Walker Industries Ltd. Puunene, (États-Unis)

- CROMWELL CONCRETE PRODUCTS INC. (États-Unis)

- ADVANCE CONCRETE PRODUCTS CO (États-Unis)

- Crest en béton préfabriqué. (États-Unis)

- ASSOCIATION DES STRUCTURES PRÉFABRIQUÉES EN BÉTON DE FLORIDE, INC. (États-Unis)

- S&M Precast (États-Unis)

- NovaLight Telecom Supply (Géorgie)

- Zibo Taiji Industrial Enamel Co., Ltd (Chine)

Derniers développements sur le marché des trous de main

- En juillet 2024, EJ a acquis certains actifs du groupe Bremhove en Belgique, renforçant ainsi sa production et sa gamme de produits dans la région EMEA. L'acquisition de Fondatel Lecomte, Hermelock et Stora a également permis d'accueillir de nouveaux collaborateurs venus de Belgique, de France, de Pologne et de République tchèque.

- En mai 2024, EJ a acquis certains actifs d'American Foundry and Manufacturing Co., société fondée en 1888 et historiquement leader dans la fourniture de bornes d'incendie et de pièces détachées pour la ville de Saint-Louis, dans le Missouri. La production principale de bornes d'incendie a été transférée dans les installations d'EJ afin d'assurer un approvisionnement continu de la région de Saint-Louis.

- En mars 2024, Jensen Precast a acquis ProGlass Inc., un fabricant de produits en fibre de verre basé à Shelton, dans l'État de Washington. Cette acquisition a élargi l'offre de produits de Jensen pour le marché des services publics d'électricité, notamment les couvercles de coffres, les plaques de transformateur et les boîtiers de boucle.

- En mars 2024, Hole Products, fabricant d'outillage et de consommables de forage, et Rig Source, fournisseur d'appareils de forage et d'équipements de soutien, ont annoncé un partenariat stratégique. Cette collaboration vise à offrir des solutions intégrées aux foreurs, améliorant ainsi le service client et l'offre de produits.

- En avril 2021, Wieser Concrete a fièrement annoncé l'acquisition de Minnesota Precast Industries à Rosemount, dans le Minnesota. Cette transition a marqué la fin d'une époque pour Brett Twining, qui avait dirigé Minnesota Precast pendant des décennies et s'était forgé une réputation d'excellence en matière de service client. Cette acquisition a élargi l'offre de Wieser, notamment en proposant des fosses septiques de grande capacité (jusqu'à 160 000 litres), ainsi qu'une variété de produits pour les secteurs agricole, routier, commercial et souterrain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DES TYPES DE MARCHÉ

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 NORMES RÉGLEMENTAIRES

4.3 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

4.4 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.4.1 PÉNÉTRATION DU MARCHÉ

4.4.2 PRINCIPAUX MOTEURS

4.4.3 PÉNÉTRATION DU MARCHÉ

4.4.4 PRINCIPAUX FACTEURS

4.4.5 PÉNÉTRATION DU MARCHÉ

4.4.6 PRINCIPAUX MOTEURS

4.5 NOUVELLES ENTREPRISES ET OPPORTUNITÉS DE REVENUS DES ENTREPRISES ÉMERGENTES

4.6 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

4.7 CAS D'UTILISATION ET SON ANALYSE

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 L'EXPANSION DES INFRASTRUCTURES DE TÉLÉCOMMUNICATIONS FAVORISE LA DEMANDE DE TROUS DE MAINS

5.1.2 CROISSANCE DES PROJETS DE VILLES INTELLIGENTES ET DES RÉSEAUX DE SERVICES PUBLICS SOUTERRAINS

5.1.3 AUGMENTATION DES INVESTISSEMENTS DANS LA DISTRIBUTION D'ÉNERGIE ET LA MODERNISATION DU RÉSEAU ÉLECTRIQUE

5.2 RESTRICTIONS

5.2.1 RÉGLEMENTATIONS ET NORMES STRICTES POUR LES INSTALLATIONS SOUTERRAINES

5.2.2 COÛTS D'INSTALLATION ET DE MAINTENANCE ÉLEVÉS

5.3 OPPORTUNITÉS

5.3.1 DEMANDE CROISSANTE DE TROUS DE MAIN DANS LES APPLICATIONS INDUSTRIELLES TELLES QUE LES SECTEURS DE LA FABRICATION ET DE L'ÉNERGIE

5.3.2 AUGMENTATION DES INVESTISSEMENTS DANS LA 5G ET LES INFRASTRUCTURES DE TÉLÉCOMMUNICATIONS

5.3.3 ACCENT CROISSANT SUR LES MATÉRIAUX DURABLES ET LÉGERS POUR LES TROU DE MAIN

5.4 DÉFIS

5.4.1 PROBLÈMES DE COMPATIBILITÉ AVEC LES INFRASTRUCTURES SOUTERRAINES EXISTANTES

5.4.2 RISQUE D'INFLUENCE D'EAU ET DE CORROSION DANS LES ENVIRONNEMENTS DIFFICILES

6 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU

6.1 APERÇU

6.2 BÉTON PRÉFABRIQUÉ

6.2.1 RECTANGULAIRE

6.2.2 CIRCULAIRE

6.2.3 CARRÉ

6.3 PEHD

6.3.1 RECTANGULAIRE

6.3.2 CIRCULAIRE

6.3.3 CARRÉ

6.4 FIBRE DE VERRE

6.4.1 RECTANGULAIRE

6.4.2 CIRCULAIRE

6.4.3 CARRÉ

6.5 BÉTON POLYMÈRE

6.5.1 RECTANGULAIRE

6.5.2 CIRCULAIRE

6.5.3 CARRÉ

6.6 ADVANCE COMPOSITE

6.6.1 AVANCE BÉTON

6.6.1.1 RECTANGULAIRE

6.6.1.2 CIRCULAIRE

6.6.1.3 CARRÉ

7 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TAILLE DE TROUS DE MAIN

7.1 APERÇU

7.2 RECTANGULAIRE

7.3 CIRCULAIRE

7,4 CARRÉ

8 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR APPLICATION

8.1 APERÇU

8.2 CÂBLES À FIBRE OPTIQUE

8.2.1 BÉTON PRÉFABRIQUÉ

8.2.2 PEHD

8.2.3 FIBRE DE VERRE

8.2.4 BÉTON POLYMÈRE

8.2.5 ADVANCE COMPOSITE

8.3 ÉPISSURE ET RÉPARATION DE FILS

8.3.1 BÉTON PRÉFABRIQUÉ

8.3.2 PEHD

8.3.3 FIBRE DE VERRE

8.3.4 BÉTON POLYMÈRE

8.3.5 ADVANCE COMPOSITE

8.4 AUTRES

9 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR RÉGION

9.1 AMÉRIQUE DU NORD

9.1.1 États-Unis

9.1.2 CANADA

9.1.3 MEXIQUE

10 AMÉRIQUE DU NORD HAND HOLES MARKET COMPANY PAYSAGE

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11 ANALYSE SWOT

12 PROFILS D'ENTREPRISE

12.1 GROUPE EJ INC.

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.1.3 PORTEFEUILLE DE PRODUITS

12.1.4 ÉVOLUTION RÉCENTE

12.2 JENSEN ENTERPRISE INC

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.2.3 PORTEFEUILLE DE PRODUITS

12.2.4 ACTUALITÉS RÉCENTES

12.3 SOCIÉTÉ PAUL MUELLER

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTION RÉCENTE

12.4 BÉTON WIESER

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.4.3 PORTEFEUILLE DE PRODUITS

12.4.4 ÉVOLUTION RÉCENTE

12,5 TERRA-VOÛTES

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 ÉVOLUTION RÉCENTE

12,6 AC MILLER

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 ÉVOLUTIONS RÉCENTES

12.7 PRODUITS DE BÉTON AVANCE CO.

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 ACTUALITÉS RÉCENTES

12.8 CONCAST INC

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 ÉVOLUTION RÉCENTE

12.9 CREST BÉTON PRÉFABRIQUÉ

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 ÉVOLUTION RÉCENTE

12.1 PRODUITS DE BÉTON CROMWELL INC.

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 ÉVOLUTIONS RÉCENTES

12.11 SOLUTIONS LOCKE

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 PORTEFEUILLE DE PRODUITS

12.11.3 ACTUALITÉS RÉCENTES

12.12 FOURNITURE DE TÉLÉCOMMUNICATIONS NOVALIGHT

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 PORTEFEUILLE DE PRODUITS

12.12.3 ÉVOLUTION RÉCENTE

12.13 ASSOCIATION DES STRUCTURES EN BÉTON PRÉFABRIQUÉ DE FLORIDE, INC.

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 PORTEFEUILLE DE PRODUITS

12.13.3 ÉVOLUTIONS RÉCENTES

12.14 S&M PRÉFABRIQUÉ

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 PORTEFEUILLE DE PRODUITS

12.14.3 ÉVOLUTION RÉCENTE

12.15 PRODUITS UTILITAIRES EN BÉTON

12.15.1 INSTANTANÉ DE L'ENTREPRISE

12.15.2 PORTEFEUILLE DE PRODUITS

12.15.3 ÉVOLUTION RÉCENTE

12.16 STRUCTURES DE SERVICES PUBLICS CONSTITUÉES EN SOCIÉTÉ

12.16.1 INSTANTANÉ DE L'ENTREPRISE

12.16.2 PORTEFEUILLE DE PRODUITS

12.16.3 ÉVOLUTION RÉCENTE

12.17 WALKER INDUSTRIES, LTD.

12.17.1 INSTANTANÉ DE L'ENTREPRISE

12.17.2 PORTEFEUILLE DE PRODUITS

12.17.3 ÉVOLUTION RÉCENTE

12.18 ZIBO TAIJI ÉMAIL INDUSTRIEL CO., LTD

12.18.1 INSTANTANÉ DE L'ENTREPRISE

12.18.2 PORTEFEUILLE DE PRODUITS

12.18.3 ÉVOLUTIONS RÉCENTES

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 NORMES RÉGLEMENTAIRES RELATIVES AU MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD

TABLEAU 2 ANALYSE DE CAS UTILISÉS

TABLEAU 3 DIFFÉRENCES ENTRE LES CÂBLES À FIBRE OPTIQUE SOUTERRAINS, AÉRIENS ET SOUS-MARINS

TABLEAU 4 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 6 MARCHÉ DU BÉTON PRÉFABRIQUÉ EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DU BÉTON PRÉFABRIQUÉ EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DU PEHD EN AMÉRIQUE DU NORD DANS LES TROUS DE MAIN, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DU PEHD EN AMÉRIQUE DU NORD DANS LES TROUS À MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DE LA FIBRE DE VERRE DANS LES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DE LA FIBRE DE VERRE DANS LES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DU BÉTON POLYMÈRE EN AMÉRIQUE DU NORD DANS LES TROUS DE MAIN, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DU BÉTON POLYMÈRE EN AMÉRIQUE DU NORD DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 AVANCEMENT DU MARCHÉ DES COMPOSITES EN AMÉRIQUE DU NORD DANS LES TROUS DE MAIN, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 AVANCEMENT DU MARCHÉ DES COMPOSITES EN AMÉRIQUE DU NORD DANS LES TROUS À MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR FORME DE TROUS DE MAIN, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES TROUS RECTANGULAIRES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES TROUS CIRCULAIRES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES CÂBLES À FIBRE OPTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES CÂBLES À FIBRE OPTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 AUTRES MARCHÉS DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 29 MARCHÉ DU BÉTON PRÉFABRIQUÉ EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DU PEHD EN AMÉRIQUE DU NORD DANS LES TROUS DE MANIPULATION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE LA FIBRE DE VERRE DANS LES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DU BÉTON POLYMÈRE EN AMÉRIQUE DU NORD DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 AVANCEMENT DU MARCHÉ DES COMPOSITES EN AMÉRIQUE DU NORD DANS LES TROUS À MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR FORME DE TROUS DE MAIN, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DES CÂBLES À FIBRE OPTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE DE MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 40 MARCHÉ DU BÉTON PRÉFABRIQUÉ DANS LES TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DU PEHD DANS LES TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DE LA FIBRE DE VERRE DANS LES TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DU BÉTON POLYMÈRE POUR TROUS DE MAIN AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 AVANCEMENT DU MARCHÉ DES COMPOSITES AMÉRICAINS SUR LES TROUS À MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DES TROUS DE MAIN AUX ÉTATS-UNIS, PAR FORME DE TROUS DE MAIN, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DES TROUS DE MAIN AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES CÂBLES À FIBRE OPTIQUE DANS LES TROUS DE CÂBLE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ CANADIEN DES TROUS DE MAIN, PAR TYPE DE MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ CANADIEN DES TROUS DE MAIN, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 51 MARCHÉ CANADIEN DU BÉTON PRÉFABRIQUÉ DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ CANADIEN DU PEHD DANS LES TROUS DE MANCHE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 53 MARCHÉ CANADIEN DE LA FIBRE DE VERRE DANS LES TROUS DE MANCHE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 54 MARCHÉ CANADIEN DU BÉTON POLYMÈRE DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 55 PROGRESSION DU MARCHÉ DES COMPOSITES SUR LES TROUS À MAIN AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DES TROUS DE MAIN AU CANADA, PAR FORME DE TROUS DE MAIN, 2018-2032 (MILLIERS USD)

TABLEAU 57 MARCHÉ CANADIEN DES TROUS DE MAIN, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 58 MARCHÉ DES CÂBLES À FIBRE OPTIQUE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ CANADIEN DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ MEXICAIN DES TROUS DE MAIN, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS USD)

TABLEAU 61 MARCHÉ MEXICAIN DES TROUS DE MAIN, PAR TYPE DE MATÉRIAU, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 62 MARCHÉ MEXICAIN DU BÉTON PRÉFABRIQUÉ DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ MEXICAIN DU PEHD DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ MEXICAIN DE LA FIBRE DE VERRE DANS LES TROUS DE MANCHE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ MEXICAIN DU BÉTON POLYMÈRE DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 AVANCEMENT DU MARCHÉ MEXICAIN DES COMPOSITES DANS LES TROUS À MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ MEXICAIN DES TROUS DE MAIN, PAR FORME DE TROUS DE MAIN, 2018-2032 (MILLIERS USD)

TABLEAU 68 MARCHÉ MEXICAIN DES TROUS DE MAIN, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 69 MARCHÉ MEXICAIN DES CÂBLES À FIBRE OPTIQUE DANS LES TROUS DE PORTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ MEXICAIN DE L'ÉPISSURE ET DE LA RÉPARATION DE FILS DANS LES TROUS DE MAIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES TROUS DE MANŒUVRE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES TROUS DE MANŒUVRE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 9 MARCHÉ DES TROUS DE MANŒUVRE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 10 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : COURBE CHRONOLOGIQUE DES TYPES DE MATÉRIAUX

FIGURE 11 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS

FIGURE 12 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 CINQ SEGMENTS COMPOSENT LE MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU (2024)

FIGURE 14 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 L'EXPANSION DES INFRASTRUCTURES DE TÉLÉCOMMUNICATIONS, QUI FAVORISE LA DEMANDE DE TROUS DE MAIN, DEVRAIT STIMULER LE MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 17 LE SEGMENT DES TYPES DE MATÉRIAUX DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 18 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES TROUS DE MANUTENTION EN AMÉRIQUE DU NORD

FIGURE 19 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : PAR TYPE DE MATÉRIAU, 2024

FIGURE 20 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : PAR TYPE DE TAILLE DE TROUS DE MAIN, 2024

FIGURE 21 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 22 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 23 MARCHÉ DES TROUS DE MAIN EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.