North America Heavy Duty Connector Market

Taille du marché en milliards USD

TCAC :

%

USD

429.59 Million

USD

639.02 Million

2024

2032

USD

429.59 Million

USD

639.02 Million

2024

2032

| 2025 –2032 | |

| USD 429.59 Million | |

| USD 639.02 Million | |

| % | |

|

Segmentation du marché des connecteurs haute puissance en Amérique du Nord, par composant (bases, capots, inserts femelles et mâles, boîtiers, serre-câbles, presse-étoupes, accessoires, autres), type (connecteurs rectangulaires et modulaires), matériau (métal et plastique), méthode de terminaison (sertissage, terminaison à vis, soudure, IDC, borniers, connexions enfichables, pinces, hybrides, isolation par gaine thermorétractable, enroulement de fil), tension (jusqu'à 500 V, 500-1000 V, supérieure à 1000 V), type de montage (montage en surface/sur panneau, montage sur cloison), courant (jusqu'à 50 A, 50-100 A, 100-200 A, supérieur à 200 A), indice de protection (IP et NEMA), application (production, fabrication de dispositifs et de systèmes, énergie, industrie de transformation, infrastructures, engins de chantier, mobilité électrique, logistique, médical/santé, agriculture, semi-conducteurs, autres), canal de distribution (OEM, marché de l'après-vente), pays (États-Unis, Canada, Mexique). - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des connecteurs robustes en Amérique du Nord

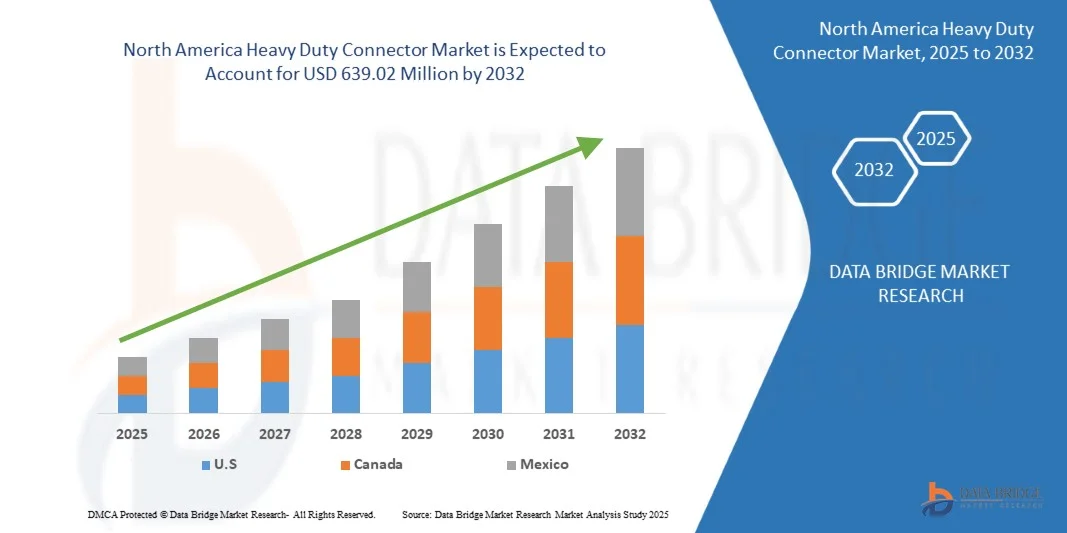

- Le marché nord-américain des connecteurs haute performance devrait atteindre 639,02 millions USD d'ici 2032, contre 429,59 millions USD en 2024 , soit une croissance annuelle composée (TCAC) substantielle de 5,2 % sur la période de prévision 2025-2032.

- La croissance du marché nord-américain des connecteurs haute performance est fortement stimulée par l'automatisation industrielle rapide, l'expansion des secteurs automobile et aérospatial, ainsi que par l'adoption croissante de la robotique et des technologies de fabrication avancées. La forte demande en connecteurs fiables et durables, capables de gérer des transmissions complexes d'énergie, de signaux et de données dans des environnements industriels difficiles, alimente la croissance du marché dans toute la région.

- L'expansion du marché est également soutenue par le déploiement croissant de projets d'énergies renouvelables, d'infrastructures pour véhicules électriques et de réseaux intelligents. Par ailleurs, des réglementations strictes en matière de sécurité et d'environnement, ainsi que des investissements croissants dans la modernisation industrielle et les usines intelligentes, favorisent l'adoption de connecteurs robustes et performants dans de nombreux secteurs.

Analyse du marché des connecteurs robustes en Amérique du Nord

- Le marché nord-américain des connecteurs robustes est soutenu par la croissance de l'automatisation industrielle, l'expansion des secteurs de l'aérospatiale, de l'automobile et de la fabrication, ainsi que par la demande croissante de connecteurs fiables capables de gérer des transmissions complexes d'énergie, de signaux et de données dans des environnements difficiles.

- Les États-Unis dominent le marché régional grâce à leur écosystème de fabrication avancé, à l'adoption généralisée de la robotique et des technologies de l'industrie 4.0, ainsi qu'à leurs projets d'infrastructure et d'énergie à grande échelle nécessitant des connecteurs durables et performants.

- Le facteur de croissance le plus rapide est le déploiement croissant d'infrastructures pour véhicules électriques et de projets d'énergies renouvelables, ce qui stimule la demande de connecteurs haute tension, à courant élevé et résistants à l'environnement.

- Les socles dominent le marché en 2025, grâce à leur rôle essentiel dans la fourniture d'un support mécanique stable, d'un montage sécurisé et d'un alignement fiable pour les applications industrielles.

Portée du rapport et segmentation du marché des connecteurs robustes en Amérique du Nord

|

Attributs |

Aperçu du marché des connecteurs pour applications lourdes en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des connecteurs robustes en Amérique du Nord

« Fabrication intelligente et intégration numérique »

- L'essor de l'Industrie 4.0 et des usines intelligentes en Amérique du Nord accroît la demande en connecteurs robustes permettant une intégration fluide des robots, des capteurs et des lignes de production automatisées. Des connecteurs fiables garantissent une alimentation électrique, une transmission des signaux et des données sans interruption dans les environnements industriels complexes.

- La numérisation avancée des secteurs de la fabrication, de la logistique et de l'énergie nécessite des connecteurs compatibles avec les appareils IoT, les systèmes de maintenance prédictive et les réseaux de données à haut débit, ce qui stimule l'adoption de connecteurs modulaires haute performance.

- Les États-Unis restent le plus grand marché, soutenus par les industries aérospatiales, automobiles et électroniques qui investissent massivement dans l'automatisation et l'intégration numérique pour améliorer l'efficacité opérationnelle et réduire les temps d'arrêt.

- Le Canada et le Mexique connaissent une demande croissante de connecteurs pour les usines de fabrication intelligente, les installations d'énergies renouvelables et les infrastructures automatisées. Les connecteurs robustes, conformes aux normes IP et NEMA et capables de résister aux environnements industriels difficiles, sont de plus en plus privilégiés, ce qui représente le segment à la croissance la plus rapide dans la région.

- Cette tendance souligne que l'intégration numérique, l'automatisation et l'adoption de l'Internet des objets sont des facteurs clés qui façonnent le marché des connecteurs robustes en Amérique du Nord, complétant ainsi la croissance stimulée par l'infrastructure des véhicules électriques et les énergies renouvelables.

Dynamique du marché des connecteurs robustes en Amérique du Nord

Conducteur

« L’essor de l’automatisation industrielle dans tous les secteurs »

- L'essor rapide de l'automatisation industrielle dans les secteurs de la production, de la logistique, de l'énergie, des transports et des procédés industriels est devenu un moteur essentiel du marché mondial des connecteurs haute performance. Face à l'adoption croissante de la robotique, des machines intelligentes et des systèmes IIoT pour améliorer la productivité et réduire les risques opérationnels, le besoin de solutions de connectivité robustes, fiables et modulaires s'est intensifié. Reconnus pour leur grande durabilité, leur résistance aux environnements difficiles et leur architecture modulaire, les connecteurs haute performance sont indispensables à l'alimentation des équipements automatisés, au transfert fluide des signaux et des données, et à la sécurité de fonctionnement dans les environnements industriels les plus exigeants.

- La pénétration croissante des usines intelligentes et des technologies de l'Industrie 4.0 accélère le déploiement de solutions d'automatisation avancées. Celles-ci incluent les robots collaboratifs (cobots), les AGV/AMR, les lignes d'assemblage automatisées et les cellules de production à haute fréquence ; autant d'éléments qui requièrent des connecteurs à indice de protection IP élevé, résistants aux vibrations et dotés de configurations hybrides alimentation-données. La demande croissante en maintenance prédictive et en surveillance en temps réel favorise également l'utilisation de connecteurs robustes capables de prendre en charge les interfaces de communication à haut débit et les réseaux de capteurs.

- Par ailleurs, l'adoption des AGV et des AMR dans l'intralogistique, les systèmes d'entreposage automatisés et l'automatisation des réseaux énergétiques renforce le rôle des connecteurs haute puissance. Ces derniers facilitent les interfaces de charge à haute puissance, les mécanismes de déconnexion rapide et sécurisée, ainsi que la transmission de données sécurisée. Ces tendances en matière d'automatisation sont particulièrement marquées en Asie-Pacifique, où la Chine, le Japon et la Corée du Sud représentent près de 70 % des installations mondiales de robots, confortant ainsi la position de la région comme marché clé pour les solutions de connecteurs avancés.

- Avec l'évolution constante de l'automatisation industrielle, les connecteurs haute performance deviennent indispensables pour la mise en place de cellules de production flexibles, le réoutillage rapide des machines et les architectures de production modulaires prêtes à l'emploi. Leur capacité à garantir l'intégrité électrique, à protéger contre les contraintes environnementales et à prendre en charge les interfaces hybrides (alimentation, signal et données) en fait des composants essentiels de l'écosystème d'automatisation. Ainsi, l'accélération mondiale de l'automatisation industrielle, portée par l'adoption de la robotique, le développement des usines intelligentes et la numérisation des processus de production, stimule directement la demande en connecteurs haute performance. Cette technologie se positionne ainsi comme un élément clé de la production de nouvelle génération, garantissant une automatisation sûre, efficace et évolutive dans divers secteurs industriels.

Retenue/Défi

« Coût initial élevé de l’installation et des composants »

- Le marché des connecteurs haute puissance est fortement freiné par le coût initial élevé de leur installation, de leur intégration et de l'acquisition des composants, notamment dans les secteurs de l'industrie, des énergies renouvelables, du ferroviaire et de l'automatisation des processus. Qu'ils soient utilisés pour la distribution d'énergie à courant élevé, l'automatisation en environnements difficiles, les installations éoliennes offshore ou le matériel roulant ferroviaire, les connecteurs haute puissance nécessitent des boîtiers spécifiques, des contacts de précision, des systèmes d'étanchéité avancés (IP65–IP69K), des alliages résistants à la corrosion, un blindage CEM et des matériaux isolants haute température, autant d'éléments qui contribuent à l'augmentation des coûts initiaux.

- Au-delà du prix des composants, l'intégration de systèmes de connecteurs haute performance dans les infrastructures industrielles existantes nécessite souvent des câblages sur mesure, des modifications de panneaux, des repensées d'armoires, des procédures de certification et une main-d'œuvre qualifiée. Ces opérations d'installation augmentent considérablement les dépenses d'investissement (CAPEX) pour les utilisateurs finaux, notamment dans les secteurs disposant de systèmes anciens qui requièrent un recâblage ou une modernisation mécanique.

- Les connecteurs haute puissance destinés aux éoliennes, aux infrastructures de réseau, aux applications ferroviaires et aux machines lourdes ajoutent encore aux barrières de coût en raison de normes de performance rigoureuses, notamment la norme IEC 61984, la norme EN 45545-2 pour la sécurité incendie ferroviaire, les exigences UL/CSA pour l'Amérique du Nord et les certifications DNV/ABS pour les installations offshore et marines.

- De plus, le déploiement de réseaux d'énergie renouvelable à longue distance, les parcs éoliens en mer et la modernisation des sous-stations électriques nécessitent des systèmes de connexion résistants à la corrosion et aux arcs électriques, et compatibles avec le transport d'énergie à haute tension ou à courant élevé, ce qui augmente les coûts des matériaux et de l'installation. Par conséquent, les PME, les gestionnaires de réseaux et les sites industriels reportent souvent leurs projets de modernisation ou optent pour des stratégies d'installation par étapes afin de réduire les dépenses à court terme.

- Globalement, le coût initial élevé des connecteurs haute performance demeure un frein majeur à l'expansion du marché, notamment dans les secteurs en pleine électrification, automatisation et modernisation des infrastructures. L'effet combiné des exigences en matière de matériaux de pointe, des normes de certification internationales rigoureuses et des procédures d'installation complexes alourdit considérablement les dépenses d'investissement pour les utilisateurs finaux. L'expérience concrète acquise dans le secteur, des installations éoliennes offshore aux mises à niveau des réseaux électriques à grande échelle, en passant par l'automatisation industrielle et les systèmes militaires, démontre systématiquement que les boîtiers spécialisés, les contacts à courant élevé, les alliages résistants à la corrosion et les coffrets renforcés IP66–IP69K engendrent des coûts d'acquisition et d'intégration substantiels. Comme l'ont documenté les principaux fabricants et organismes techniques, les projets impliquant un déploiement en environnement difficile ou la modernisation de systèmes existants nécessitent une main-d'œuvre qualifiée, la refonte des panneaux et des composants haute performance certifiés, ce qui augmente encore les dépenses. Par conséquent, les PME, les entreprises de services publics et les opérateurs industriels reportent souvent leurs initiatives de modernisation ou adoptent des approches de mise en œuvre progressive pour gérer les contraintes financières. Ces difficultés de coûts constituent collectivement l'un des freins les plus persistants à l'adoption généralisée des connecteurs haute performance dans tous les secteurs.

Portée du marché des connecteurs robustes en Amérique du Nord

Le marché nord-américain des connecteurs robustes est segmenté selon les critères suivants : composant, type, matériau, méthode de terminaison, tension, type de montage, courant, valeur nominale, application et canal de distribution.

• Par composant

Le marché nord-américain des connecteurs industriels est segmenté, selon les composants, en bases, capots, inserts femelles, inserts mâles, boîtiers, serre-câbles, presse-étoupes, accessoires et autres. Le segment des bases devrait dominer le marché grâce à leur rôle essentiel : elles assurent un support mécanique stable, une fixation sécurisée et un alignement précis des inserts et des boîtiers dans les environnements industriels exigeants. Leur durabilité et leur résistance aux vibrations, à l’humidité et aux charges lourdes les rendent indispensables.

Le segment des connecteurs femelles devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, car les industries exigent des interfaces de signal et d'alimentation plus denses, plus sûres et plus efficaces.

• Par type

Le marché nord-américain des connecteurs industriels robustes se divise en deux segments principaux : les connecteurs rectangulaires et les connecteurs modulaires. Le segment des connecteurs rectangulaires devrait dominer le marché grâce à sa construction robuste, sa haute densité de contacts et sa facilité d’intégration dans les systèmes d’automatisation industrielle. Leur conception standardisée garantit une installation rapide et une compatibilité avec différents équipements.

Le segment des connecteurs modulaires devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, en raison de la demande croissante de solutions personnalisables et compactes permettant de combiner des modules d'alimentation, de signal et de données dans un seul corps de connecteur.

• Par matériau

Le marché nord-américain des connecteurs industriels est segmenté, selon le matériau, en deux catégories : métal et plastique. Le segment métallique devrait dominer le marché grâce à sa durabilité supérieure, son blindage efficace et sa résistance aux conditions environnementales difficiles, ce qui le rend idéal pour les machines lourdes, les systèmes d'alimentation électrique et les applications extérieures.

Le segment des plastiques devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, car les industries adoptent de plus en plus des matériaux légers, résistants à la corrosion et économiques, adaptés aux environnements moins exigeants et aux applications nécessitant une manipulation plus facile et un poids global du système réduit.

• Par méthode de terminaison

Le marché nord-américain des connecteurs industriels est segmenté, selon la méthode de terminaison, en sertissage, terminaison à vis, soudage, IDC, borniers, connexions enfichables, bornes à vis, connecteurs hybrides, isolation par gaine thermorétractable et enroulement de fil. Le sertissage devrait dominer le marché grâce à ses connexions électriques robustes et résistantes aux vibrations, sa grande fiabilité et son aptitude à la production de masse. Il garantit une qualité constante et réduit les erreurs d'assemblage.

Le segment des connexions enfichables devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, grâce à l'installation sans outil, au temps de travail réduit et à la popularité croissante dans les environnements d'automatisation où un câblage rapide, sûr et facile à entretenir est essentiel pour une configuration efficace du système.

• Par tension

En fonction de la tension, le marché nord-américain des connecteurs haute puissance est segmenté en trois catégories : jusqu’à 500 V, 500-1000 V et plus de 1000 V. La catégorie jusqu’à 500 V devrait dominer le marché, car la plupart des systèmes de contrôle industriels, des équipements d’automatisation et des machines fonctionnent dans cette plage de tension, ce qui entraîne une utilisation généralisée des connecteurs.

Le segment supérieur à 1000 V devrait enregistrer le TCAC le plus élevé au cours de la période de prévision 2025-2032, en raison de la croissance des énergies renouvelables, des infrastructures de mobilité électrique et des équipements industriels de forte puissance qui accroissent la demande de connecteurs capables de gérer en toute sécurité des tensions plus élevées et d'assurer une fiabilité opérationnelle à long terme.

• Par type de montage

Le marché nord-américain des connecteurs haute performance est segmenté, selon le type de montage, en deux catégories : montage en surface/panneau et montage sur cloison. Le montage en surface/panneau devrait dominer le marché grâce à sa facilité d'installation, sa compatibilité avec une large gamme d'armoires et son adéquation aux équipements industriels à espace restreint. Sa robustesse garantit des connexions fiables même dans des environnements soumis à des vibrations ou à des contraintes mécaniques.

De plus, ce segment devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, grâce à une adoption croissante dans l'automatisation, la fabrication de machines et les équipements modulaires nécessitant une intégration flexible des connecteurs en façade.

• Par courant

En fonction de l'intensité du courant, le marché nord-américain des connecteurs haute puissance est segmenté en cinq catégories : jusqu'à 50 A, 50-100 A, 100-200 A et plus de 200 A. La catégorie jusqu'à 50 A devrait dominer le marché, car la plupart des appareils industriels, des systèmes d'automatisation et des équipements de contrôle nécessitent des intensités faibles à modérées, ce qui rend ces connecteurs largement utilisés et économiques.

Le segment supérieur à 200 A devrait enregistrer le TCAC le plus élevé au cours de la période de prévision de 2025 à 2032, car des secteurs comme la mobilité électrique, la distribution d'énergie et les machines lourdes exigent des connecteurs capables de gérer des charges de puissance élevées avec une stabilité thermique et une sécurité améliorées.

• Par note

Le marché nord-américain des connecteurs industriels est segmenté, selon leur niveau de protection, en deux catégories : les connecteurs IP et les connecteurs NEMA. Les connecteurs IP devraient dominer le marché grâce à leur forte protection contre la poussière, l’eau et les conditions environnementales difficiles, des atouts essentiels dans des secteurs comme la fabrication, la construction et le transport. Leur popularité croissante s’explique par la priorité accordée par les entreprises à la fiabilité et à la sécurité de leurs équipements.

De plus, ce segment devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, grâce à l'augmentation des installations extérieures, à des normes de sécurité plus élevées et à l'expansion des applications nécessitant des systèmes de connecteurs robustes et étanches.

• Sur demande

Selon l'application, le marché nord-américain des connecteurs haute performance est segmenté en production, fabrication de dispositifs et de systèmes, énergie, industrie de transformation, infrastructures, engins de chantier, mobilité électrique, logistique, médical/santé, agriculture, semi-conducteurs et autres. Le segment de la production, de la fabrication de dispositifs et de systèmes devrait dominer le marché, car il repose fortement sur l'automatisation, la robotique et les machines qui nécessitent des connecteurs robustes pour la transmission de l'énergie et des signaux.

Le segment de l'électromobilité devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, alimenté par l'expansion rapide des infrastructures de recharge pour véhicules électriques, des systèmes de batteries et des groupes motopropulseurs électriques qui exigent des connecteurs haute performance offrant une sécurité, une capacité de gestion du courant et une résistance environnementale supérieures.

• Par canal de distribution

Selon le canal de distribution, le marché nord-américain des connecteurs pour applications industrielles se divise en deux segments : les équipementiers (OEM) et le marché de la rechange. Les équipementiers devraient dominer le marché, car ils privilégient l’intégration directe de connecteurs fiables et certifiés dans les machines et équipements lors de la production, garantissant ainsi compatibilité et performance.

Le segment de l'après-vente devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2025 à 2032, car l'automatisation industrielle croissante et la durée de vie des équipements stimulent la demande de pièces de rechange, de mises à niveau et de modernisations, en particulier dans les secteurs qui privilégient l'efficacité de la maintenance et la réduction des temps d'arrêt.

Analyse régionale du marché des connecteurs robustes en Amérique du Nord

- La région se caractérise par une industrialisation poussée, un recours important à l'automatisation et à la robotique, ainsi que des investissements considérables dans les énergies renouvelables et l'industrie 4.0. L'accent mis sur l'industrie 4.0, la mobilité électrique et la modernisation des infrastructures stimule la demande en connecteurs haute performance capables de gérer de manière fiable la transmission d'énergie, de signaux et de données dans des environnements difficiles et exigeants.

- Les États-Unis dominent le marché nord-américain grâce à leur secteur manufacturier de pointe, leurs industries aérospatiale et automobile, et leurs grands projets d'infrastructure. L'adoption massive de l'automatisation et de la robotique industrielles, conjuguée aux investissements dans les énergies renouvelables et les infrastructures pour véhicules électriques, alimente la demande en connecteurs robustes, haute tension et haute intensité.

- Le Canada connaît une croissance soutenue, alimentée par la modernisation industrielle, l'expansion du secteur manufacturier et le développement des énergies renouvelables. L'intérêt croissant pour les usines intelligentes, les chaînes de production automatisées et les systèmes écoénergétiques exige des connecteurs robustes conformes aux normes de protection IP et NEMA.

- Le Mexique s'affirme comme un marché en pleine croissance, porté par l'expansion industrielle, la fabrication automobile et électronique, et l'adoption croissante des technologies d'automatisation. La demande en connecteurs fiables, modulaires et performants augmente afin de soutenir la croissance industrielle et l'intégration aux chaînes d'approvisionnement nord-américaines.

Analyse du marché des connecteurs robustes en Amérique du Nord et aux États-Unis

Le marché des connecteurs haute performance en Amérique du Nord est principalement tiré par l'automatisation industrielle, la généralisation de la robotique et l'écosystème manufacturier de pointe du pays, notamment dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique. Les grands projets d'infrastructure, tels que la distribution d'énergie, les réseaux intelligents et les installations d'énergies renouvelables, alimentent également la demande en connecteurs fiables et performants, capables de gérer la transmission complexe de puissance, de signaux et de données dans des environnements industriels difficiles.

Par ailleurs, le développement des infrastructures pour véhicules électriques et l'intérêt croissant pour les technologies de l'industrie 4.0 accélèrent leur adoption. Les connecteurs robustes, conformes aux normes IP et NEMA, qui garantissent durabilité, sécurité et efficacité opérationnelle, sont très recherchés dans de nombreux secteurs.

Part de marché des connecteurs robustes en Amérique du Nord

Le secteur des connecteurs haute performance est principalement dominé par des entreprises bien établies, notamment :

- TE Connectivity (Irlande)

- Molex (États-Unis)

- HARTING Technology Group (Allemagne)

- Phoenix Contact (Allemagne)

- Amphenol Corporation (États-Unis)

- Groupe LAPP (Allemagne)

- ODU GmbH & Co. KG (Allemagne)

- Stäubli International AG (Suisse)

- Wieland Electric GmbH (Allemagne)

- ITT Inc. (États-Unis)

- Smiths Interconnect (Royaume-Uni)

- Weidmüller (Allemagne)

- Belden Inc. (États-Unis)

- Hirose Electric Co., Ltd (Japon)

- Guangzhou Weipu Mechanical & Electrical Co., Ltd. (Chine)

- Zhejiang Haoke Electric Co., Ltd. (Chine)

- Xiamen WAIN Electrical Co., Ltd. (Chine)

- Schaltbau (Allemagne)

- Indo Electricals (Inde)

- Bulgin Limited (Royaume-Uni)

- Société F. Walther Electric (Allemagne)

- ILMESpA (Italie)

- Ningbo Oukerui Connector Co., Ltd. (Chine)

- Ningbo Degson Electrical Co., Ltd. (Chine)

- Yueqing Boese Electronic Plastic Co., Ltd. (Chine)

Dernières évolutions du marché des connecteurs pour applications industrielles en Amérique du Nord

- En mars 2025, HARTING Technology Group a présenté ses nouveaux modules Han-Modular Domino, dotés d'une interface USB-C résistante aux vibrations et prenant en charge des taux de transfert de données allant jusqu'à 20 Gbit/s, conçus pour des installations industrielles compactes avec une efficacité spatiale améliorée.

- En septembre 2024, ITT Inc. a finalisé l'acquisition de kSARIA Parent, Inc., un important producteur de solutions de connectivité pour les marchés de l'aérospatiale et de la défense, pour environ 460 millions de dollars américains, renforçant ainsi le portefeuille d'interconnexions haute performance d'ITT.

- En juillet 2024, ITT Cannon a lancé ses nouveaux boîtiers arrière D-Sub en aluminium léger, fabriqués en aluminium de qualité A380 avec un placage de nickel sans électrolyse et conçus pour les applications en environnement difficile, offrant une réduction de poids de plus de 50 % par rapport aux boîtiers arrière D-Sub traditionnels tout en conservant un blindage EMI/RFI complet à 360° et une capacité de montage avant robuste.

- En mai 2024, Phoenix Contact a dévoilé ses nouveaux inserts de contact de puissance dotés de la technologie Push-in pour connecteurs haute performance. Ces inserts permettent des connexions de conducteurs sans outil jusqu'à 100 A, acceptent les conducteurs flexibles ou rigides (jusqu'à 16 mm²) et offrent une densité d'intégration élevée avec des connexions étanches aux gaz et résistantes aux vibrations ; la solution idéale pour les applications industrielles compactes à courant élevé.

- En mai 2024, WAIN Electrical a lancé son nouveau système d'E/S distribué IO‑Link, doté de modules IP 67 conçus pour les environnements industriels difficiles, d'une connectivité plug-and-play et d'une intégration transparente avec les capteurs intelligents compatibles IO‑LINK pour permettre la maintenance prédictive et minimiser les temps d'arrêt.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DES CANAUX DE DISTRIBUTION DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE COMPARATIVE DES MARQUES

4.3 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.4 COMPORTEMENT DU CONSOMMATEUR

4.4.1 MODÈLE D'ACHAT

4.4.2 ANALYSE DES UTILISATIONS

4.5 DÉTAILS DU FINANCEMENT

4.5.1 INTERCONNEXION SMITHS

4.5.2 CONNECTIVITÉ TE

4.5.3 HUBBELL → ACQUISITION DE DMC POWER

4.5.4 AMPHENOL CORPORATION – ACQUISITION DE TREXON

4.6 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

4.6.1 INTRODUCTION

4.6.2 ANALYSE DU SECTEUR

4.6.3 ANALYSE DU SECTEUR

4.6.4 CONCLUSION

4.7 MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

4.7.1 BASE DE CLIENTS

4.7.2 STRATÉGIES DE POSITIONNEMENT DES SERVICES

4.7.3 RETOURS CLIENTS ET DYNAMIQUE D'ÉVALUATION (FOCUS B2B)

4.7.4 PORTÉE DE L'APPLICATION

4.7.5 MATRICE DE LA PLATEFORME DE SERVICES

4.8 NOUVELLES ACTIVITÉS ET ACTIVITÉS ÉMERGENTES — OPPORTUNITÉS DE REVENUS

4.8.1 ÉCOSYSTÈME D'ÉLECTRIFICATION ET DE MOBILITÉ ÉLECTRIQUE

4.8.2 ÉNERGIES RENOUVELABLES ET SYSTÈMES DE DISTRIBUTION D'ÉNERGIE

4.8.3 AUTOMATISATION INDUSTRIELLE ET INDUSTRIE 4.0

4.8.4 INFRASTRUCTURE INTELLIGENTE ET MODERNISATION DU RÉSEAU ÉLECTRIQUE

4.8.5 APPLICATIONS DÉFENSE, AÉROSPATIALE ET ENVIRONNEMENTS DIFFICILES

4.8.6 ROBOTIQUE, AGV ET ENTREPÔTS AUTOMATISÉS

4.8.7 SEGMENTS INDUSTRIELS À HAUTE TEMPÉRATURE ET À FORTE CONTAMINATION

4.8.8 MARCHÉS ÉMERGENTS ET PRODUCTION LOCALISÉE

4.8.9 CONCLUSION

4.9 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

4.9.1 Aperçu du cadre de cartographie

4.9.2 IMPLICATIONS STRATÉGIQUES

4.1 ANALYSE TECHNOLOGIQUE

4.10.1 TECHNOLOGIES CLÉS

4.10.2 TECHNOLOGIES COMPLÉMENTAIRES

4.10.3 TECHNOLOGIES ADJACENTES

4.11 ANALYSE DES CAS D'UTILISATION

5. TARIFS ET IMPACT SUR LE MARCHÉ DES CONNECTEURS POUR RÉSEAU ROBUSTE EN AMÉRIQUE DU NORD

5.1 APERÇU

5.2 STRUCTURES TARIFAIRES

5.3 AMÉRIQUE DU NORD CONTRE STRUCTURES TARIFS RÉGIONALES

5.4 ÉTATS-UNIS : POLITIQUES TARIFS TIC

5.5 UNION EUROPÉENNE : RÉGLEMENTATIONS DROITS DE DOUANE TRANSFRONTALIÈRES ET POLITIQUES DE REMBOURSEMENT

5.6 ASIE-PACIFIQUE : DROITS DE DOUANE IMPOSÉS PAR LES GOUVERNEMENTS SUR LES SERVICES FOURNIS

5.7 MARCHÉS ÉMERGENTS : DÉFIS LIÉS À LA MISE EN ŒUVRE DES DROITS DE DOUANE

5.8 AUGMENTATION DES COÛTS

5.9 PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT

5.1 INCERTITUDE ET INVESTISSEMENT

5.11 IMPACT SUR L'INNOVATION

5.12 CONCURRENCE ET DYNAMIQUE DU MARCHÉ

5.13 IMPACT SUR LES PETITES ET MOYENNES ENTREPRISES (PME)

5.14 DÉPLOIEMENT DE L'INFRASTRUCTURE DE TÉLÉCOMMUNICATIONS

5.15 RÉPONSES STRATÉGIQUES ET PERSPECTIVES DU SECTEUR

5.16 DIVERSIFICATION DES CHAÎNES D'APPROVISIONNEMENT

5.17 TIRER PARTI DE LA LOGISTIQUE AVANCÉE

5.18 PLAIDOYER EN FAVEUR DE MODIFICATIONS POLITIQUES

6. COUVERTURE RÉGLEMENTAIRE

6.1 INTRODUCTION

6.1.1 NORMES DE LA COMMISSION ÉLECTROTECHNIQUE INTERNATIONALE (CEI)

6.1.2 NORMES UL ET CSA POUR L'AMÉRIQUE DU NORD

6.1.3 DIRECTIVES DE L'UNION EUROPÉENNE

6.1.4 NORMES SPÉCIFIQUES AU CHEMIN DE FER ET AUX TRANSPORTS

6.1.5 NORMES RELATIVES AUX VÉHICULES ÉLECTRIQUES ET À LA CHARGE HAUTE TENSION

6.1.6 RÉGLEMENTATIONS SPÉCIFIQUES À L'INDUSTRIE

6.1.7 IMPACT DES NORMES RÉGLEMENTAIRES SUR LA DYNAMIQUE DU MARCHÉ

6.2 CONCLUSION

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 L'AUTOMATISATION INDUSTRIELLE CROISSANTE DANS TOUS LES SECTEURS ACCÉLÈRE LA DEMANDE DE CONNECTEURS ROBUSTES

7.1.2 DÉVELOPPEMENT DES PROJETS D'ÉNERGIE RENOUVELABLE

7.1.3 ÉLECTRIFICATION RAPIDE DES ENVIRONNEMENTS HORS ROUTE ET DES MACHINES MOBILES LOURDES

7.1.4 DEMANDE CROISSANTE DE CONNECTIVITÉ À HAUTE FIABILITÉ DANS LES ENVIRONNEMENTS DIFFICILES

7.2 MESURES DE RETENUE

7.2.1 COÛT INITIAL ÉLEVÉ DE L'INSTALLATION ET DES COMPOSANTS

7.2.2 DISPONIBILITÉ DE PRODUITS CONTREFAITS À BAS PRIX

7.3 OPPORTUNITÉS

7.3.1 DEMANDE CROISSANTE DANS LES ÉCONOMIES ÉMERGENTES

7.3.2 TENDANCES EN MATIÈRE DE MINIATURISATION ET DE MODULARISATION

7.3.3 ACCROISSEMENT DES INVESTISSEMENTS DANS LES RÉSEAUX ÉLECTRIQUES INTELLIGENTS ET LES RÉSEAUX DE DISTRIBUTION D'ÉNERGIE

7.4 DÉFIS

7.4.1 EXIGENCES DE PERSONNALISATION POUR L'ENSEMBLE DES APPLICATIONS

7.4.2 CHAÎNE D'APPROVISIONNEMENT ET LOGISTIQUE COMPLEXES EN DÉPLOIEMENT EN ENVIRONNEMENT DIFFICILE

8. MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR COMPOSANTS

8.1 APERÇU

8.2 BASES

8.2.1 CLOISON

8.2.2 MONTAGE BOÎTE

8.3 CAPOT

8.3.1 SORTIE ARRIÈRE

8.3.2 SORTIE LATÉRALE

8.3.3 SORTIE LATÉRALE PROLONGÉE

8.3.4 VERROUILLAGE

8.3.4.1 BASE À VERROU SIMPLE

8.3.4.2 CAPOT À VERROUILLAGE SIMPLE

8.3.4.3 CAPOT À DOUBLE VERROUILLAGE

8.3.4.4 BASE À DOUBLE VERROUILLAGE

8.4 INSERT FEMELLE

8.5 INSERT MÂLE

8.6 LOGEMENT

8.7 COLLIER DE SERRAGE

8.8 PRESSE-CÂBLE

8.9 ACCESSOIRES

8.9.1 LEVIERS DE VERROUILLAGE

8.9.2 COQUES DE PROTECTION

8.9.3 ÉLÉMENTS DE CODAGE

8.9.4 CADRES D'ADAPTATEUR

8.1 AUTRES

9. MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD, PAR TYPE

9.1 APERÇU

9.2 CONNECTEURS RECTANGULAIRES

9.2.1 VERROU SIMPLE

9.2.2 VERROUILLAGE DOUBLE

9.2.3 VERROUILLAGE PAR LEVIER

9.2.4 VERROUILLAGE PAR VIS

9.2.5 AUTRES

9.3 CONNECTEURS MODULAIRES

9.3.1 MODULES DE SIGNALISATION

9.3.2 MODULES D'ALIMENTATION

9.3.3 MODULES HYBRIDES (SIGNAL + PUISSANCE)

10 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR MATÉRIAU

10.1 APERÇU

10.2 MÉTAL

10.2.1 CUIVRE

10.2.2 ACIER INOXYDABLE

10.2.3 ALUMINIUM

10.2.4 ZINC

10.2.5 AUTRES

10.3 PLASTIQUE / POLYMÈRE

10.3.1 POLYAMIDE

10.3.2 ÉLASTOMÈRES THERMOPLASTIQUES (TPE)

10.3.3 POLYCARBONATE

10.3.4 AUTRES

11. MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD, PAR MÉTHODE DE TERMINAISON

11.1 APERÇU

11.2 SERTISSAGE

11.3 TERMINAISON PAR VIS

11.4 SOUDURE

11.5 IDC

11.6 BLOCS DE TERMINAUX

11.7 CONNEXIONS À ENFILER

11,8 COLLIER

11.9 HYBRIDE

11.1 ISOLATION PAR GAINE THERMORÉTRACTABLE

11.11 ENROULEMENT DE FIL

12 MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD, PAR TENSION

12.1 APERÇU

12.2 JUSQU'À 500 V

12,3 500-1000 V

12.4 AU-DESSUS DE 1000 V

13. MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD, PAR TYPE DE MONTAGE

13.1 APERÇU

13.2 MONTAGE EN SURFACE/PANNEAU

13.3 MONTAGE SUR CLOISON

14 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR POINTS DE VENTE

14.1 APERÇU

14.2 JUSQU'À 50 A

14.3 50-100 A

14.4 100-200 A

14,5 AU-DESSUS DE 200 A

15 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CLASSEMENT

15.1 APERÇU

15.2 INDICE DE PROTECTION IP

15.2.1 IP67

15.2.2 IP68

15.2.3 IP66

15.2.4 IP65

15.2.5 IP69K

15.2.6 CERTIFIÉ ATEX

15.3 CLASSEMENT NEMA

15.3.1 NEMA 4 / 4X

15.3.2 NEMA 12 / 12K

15.3.3 NEMA 6 / 6P

15.3.4 NEMA 3 / 3R

15.3.5 NEMA 13

15.3.6 NEMA 1

16 MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD, PAR APPLICATION

16.1 APERÇU

16.2 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES

16.2.1 PAR CATÉGORIE

16.2.1.1 INDUSTRIE AUTOMOBILE

16.2.1.2 CONSTRUCTION DE L'ARMOIRE DE COMMANDE

16.2.1.3 FABRICANTS D'APPAREILS

16.2.1.4 VÉHICULES À GUIDAGE AUTOMATISÉ (AGV)

16.2.1.5 USINE NUMÉRIQUE

16.2.1.6 INSTALLATIONS ÉLECTRIQUES

16.2.1.7 CONSTRUCTION DE MACHINES

16.2.1.8 AUTRES

16.2.2 PAR TYPE

16.2.2.1 CONNECTEURS RECTANGULAIRES

16.2.2.2 CONNECTEURS MODULAIRES

16,3 PUISSANCE

16.3.1 PAR CATÉGORIE

16.3.1.1 SYSTÈMES DE STOCKAGE DE BATTERIES

16.3.1.2 PRODUCTION D'ÉNERGIE CONVENTIONNELLE

16.3.1.3 TRANSMISSION ET DISTRIBUTION DE PUISSANCE

16.3.1.4 RÉSEAUX CC DANS L'INDUSTRIE

16.3.1.5 ÉNERGIE SOLAIRE

16.3.1.6 ÉNERGIE ÉOLIENNE

16.3.1.7 FIABILITÉ DE L'ALIMENTATION ÉLECTRIQUE

16.3.1.8 AUTRES

16.3.2 PAR TYPE

16.3.2.1 CONNECTEURS RECTANGULAIRES

16.3.2.2 CONNECTEURS MODULAIRES

16.4 INDUSTRIE DE TRANSFORMATION

16.4.1 PAR CATÉGORIE

16.4.1.1 MARINE ET HORS MER

16.4.1.2 EXPLOITATION MINIÈRE

16.4.1.3 AUTOMATISATION DES PROCESSUS

16.4.1.4 POWER-TO-X

16.4.1.5 AUTRES

16.4.2 PAR TYPE

16.4.2.1 CONNECTEURS RECTANGULAIRES

16.4.2.2 CONNECTEURS MODULAIRES

16.5 INFRASTRUCTURE

16.5.1 PAR CATÉGORIE

16.5.1.1 AUTOMATISATION DES BÂTIMENTS

16.5.1.2 CENTRES DE DONNÉES

16.5.1.3 CONNECTEURS DE DONNÉES POUR RÉSEAUX INTELLIGENTS

16.5.1.4 INDUSTRIE FERROVIAIRE

16.5.1.5 VIDÉOSURVEILLANCE

16.5.1.6 INFRASTRUCTURE DE TRANSPORT

16.5.1.7 VILLE INTELLIGENTE

16.5.1.8 TRAITEMENT DE L'EAU ET DES EAUX USÉES

16.5.1.9 SÉCURITÉ FONCTIONNELLE

16.5.1.10 AUTRES

16.5.2 PAR TYPE

16.5.2.1 CONNECTEURS RECTANGULAIRES

16.5.2.2 CONNECTEURS MODULAIRES

16.6 MACHINES DE CONSTRUCTION

16.6.1 PAR CATÉGORIE

16.6.1.1 EXCAVATRICE

16.6.1.2 GRUE

16.6.1.3 CHARGEUR

16.6.1.4 BULLDOZER

16.6.1.5 CAMION-BENNE

16.6.1.6 Bétonnière

16.6.1.7 AUTRES

16.6.2 PAR TYPE

16.6.2.1 CONNECTEURS RECTANGULAIRES

16.6.2.2 CONNECTEURS MODULAIRES

16.7 ÉLECTRONIQUE

16.7.1 PAR CATÉGORIE

16.7.1.1 VÉHICULES ÉLECTRIQUES

16.7.1.1.1 BATTERIES

16.7.1.1.1.1 TESTS

16.7.1.1.1.2 DISTRIBUTION D'ÉNERGIE

16.7.1.1.1.3 MODULES DE STOCKAGE D'ÉNERGIE

16.7.1.1.2 SYSTÈME DE GESTION DES BATTERIES

16.7.1.1.2.1 SURVEILLANCE ET CONTRÔLE

16.7.1.1.2.2 TESTS

16.7.1.1.2.3 GESTION THERMIQUE

16.7.1.1.3 CHARGEUR EMBARQUÉ

16.7.1.1.3.1 Conversion CA/CC

16.7.1.1.3.2 TESTS

16.7.1.1.4 UNITÉ DE COMMANDE DE MOTEUR (MCU)

16.7.1.1.4.1 TESTS

16.7.1.1.4.2 AUTRES

16.7.1.1.5 UNITÉ DE CONTRÔLE DU VÉHICULE (VCU)

16.7.1.1.5.1 CONTRÔLE CENTRAL DES SOUS-SYSTÈMES DE VÉHICULES ÉLECTRIQUES

16.7.1.1.5.2 TESTS

16.7.1.1.6 UNITÉ DE COMMANDE ÉLECTRONIQUE (ECU)

16.7.1.1.6.1 CONTRÔLE DU SOUS-SYSTÈME

16.7.1.1.6.2 TESTS

16.7.1.1.7 MOTEUR ÉLECTRIQUE

16.7.1.1.7.1 TESTS

16.7.1.1.7.2 AUTRES

16.7.1.1.8 MOTEUR À COMBUSTION INTERNE

16.7.1.1.8.1 TESTS

16.7.1.1.8.2 PRODUCTION D'ÉNERGIE

16.7.1.1.9 BORNES DE RECHARGE, ARMES À FEU ET BOÎTES MURALES

16.7.1.1.9.1 TESTS

16.7.1.1.9.2 INTÉGRATION DU RÉSEAU VÉHICULE

16.7.1.1.10 SYSTÈMES D'INFODIVERTISSEMENT, DE NAVIGATION ET AUDIO

16.7.1.1.10.1 TESTS

16.7.1.1.10.2 INTERFACE UTILISATEUR ET DIVERTISSEMENT

16.7.1.1.11 SYSTÈMES D'ÉCLAIRAGE

16.7.1.1.11.1 TESTS

16.7.1.1.11.2 ÉCLAIRAGE EXTÉRIEUR ET INTÉRIEUR

16.7.1.1.12 PLACES

16.7.1.1.12.1 TESTS

16.7.1.1.12.2 PUISSANCE ET MOUVEMENT

16.7.1.1.12.3 CHAUFFAGE

16.7.1.1.13 AIRBAGS

16.7.1.1.13.1 SYSTÈMES DE SÉCURITÉ DES OCCUPANTS

16.7.1.1.13.2 TESTS

16.7.1.1.14 SYSTÈMES CVC

16.7.1.1.14.1 RÉGULATION DE LA TEMPÉRATURE CABINE

16.7.1.1.14.2 TESTS

16.7.1.1.15 SYSTÈME D'AIDE AU STATIONNEMENT

16.7.1.1.15.1 ASSISTANCE ET SÉCURITÉ DU CONDUCTEUR

16.7.1.1.15.2 AUTRES

16.7.1.1.16 AUTRES

16.7.1.2 INFRASTRUCTURE DE RECHARGE

16.7.2 PAR TYPE

16.7.2.1 CONNECTEURS RECTANGULAIRES

16.7.2.2 CONNECTEURS MODULAIRES

16.8 LOGISTIQUE

16.8.1 PAR CATÉGORIE

16.8.1.1 CHARIOT ÉLÉVATEUR

16.8.1.2 SYSTÈME DE CONVOYEUR

16.8.1.3 VÉHICULE À GUIDAGE AUTOMATIQUE

16.8.1.4 ROBOTIQUE D'ENTREPÔT

16.8.1.5 MANUTENTION DES MATÉRIAUX

16.8.1.6 SYSTÈME DE PALLETISATION

16.8.1.7 DRONES

16.8.1.8 AUTRES

16.8.2 PAR TYPE

16.8.2.1 CONNECTEURS RECTANGULAIRES

16.8.2.2 CONNECTEURS MODULAIRES

16.9 MÉDICAUX / SOINS DE SANTÉ

16.9.1 PAR CATÉGORIE

16.9.1.1 ÉQUIPEMENTS DE DIAGNOSTIC ET D'IMAGERIE

16.9.1.2 ÉQUIPEMENT THÉRAPEUTIQUE

16.9.1.3 ÉQUIPEMENTS DE LABORATOIRE, R&D

16.9.1.4 DISPOSITIFS ESTHÉTIQUES ET COSMÉTIQUES

16.9.1.5 PRODUCTION PHARMACEUTIQUE

16.9.1.6 DISPOSITIFS CHIRURGICAUX

16.9.1.7 AUTRES

16.9.2 PAR TYPE

16.9.2.1 CONNECTEURS RECTANGULAIRES

16.9.2.2 CONNECTEURS MODULAIRES

16.1 AGRICULTURE

16.10.1 PAR CATÉGORIE

16.10.1.1 MACHINES ET ÉQUIPEMENTS AGRICOLES

16.10.1.2 SYSTÈMES D'AGRICULTURE DE PRÉCISION

16.10.1.3 SYSTÈMES D'IRRIGATION

16.10.1.4 AUTOMATISATION DES SERRES

16.10.1.5 SURVEILLANCE ET AUTOMATISATION DU BÉTAIL

16.10.1.6 AGRICOLES ET ROBOTIQUE

16.10.1.7 ÉQUIPEMENT APRÈS-RÉCOLTE

16.10.1.8 AUTRES

16.10.2 PAR TYPE

16.10.2.1 CONNECTEURS RECTANGULAIRES

16.10.2.2 CONNECTEURS MODULAIRES

16.11 SEMI-CONDUCTEUR

16.11.1 PAR CATÉGORIE

16.11.1.1 MANIPULATION DES PLAQUETTES

16.11.1.2 SALLE BLANCHE

16.11.1.3 ÉQUIPEMENT DE TEST

16.11.1.4 LIGNE D'ASSEMBLAGE

16.11.1.5 EMBALLAGE DES PUCES

16.11.1.6 SYSTÈME D'INSPECTION

16.11.1.7 AUTRES

16.11.2 PAR TYPE

16.11.2.1 CONNECTEURS RECTANGULAIRES

16.11.2.2 CONNECTEURS MODULAIRES

16.12 AUTRES

17 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

17.1 APERÇU

17.2 OEM

17.3 MARCHÉ DE L'APRÈS-VENTE

17.3.1 DISTRIBUTEURS

17.3.2 CENTRES DE SERVICE

17.3.3 PRESTATAIRES DE MAINTENANCE

17.3.4 PLATEFORMES EN LIGNE

17.3.5 DÉTAILLANTS

18 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR RÉGION

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

19 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD : APERÇU DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

20 ANALYSE SWOT

21 PROFILS D'ENTREPRISE

21.1 CONNECTIVITÉ TE

21.1.1 APERÇU DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

21.1.4 PORTEFEUILLE DE PRODUITS

21.1.5 DÉVELOPPEMENTS RÉCENTS

21.2 MOLEX

21.2.1 APERÇU DE L'ENTREPRISE

21.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTIONS RÉCENTES

21.3 GROUPE TECHNOLOGIQUE HARTING

21.3.1 APERÇU DE L'ENTREPRISE

21.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTIONS RÉCENTES

21.4 PHOENIX CONTACT

21.4.1 APERÇU DE L'ENTREPRISE

21.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 DÉVELOPPEMENTS RÉCENTS

21.5 AMPHENOL CORPORATION

21.5.1 APERÇU DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

21.5.4 PORTEFEUILLE DE PRODUITS

21.5.5 DÉVELOPPEMENTS RÉCENTS

21.6 BELDEN INC.

21.6.1 APERÇU DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 DÉVELOPPEMENTS RÉCENTS

21.7 BULGIN LIMITÉE

21.7.1 APERÇU DE L'ENTREPRISE

21.7.2 PORTEFEUILLE DE PRODUITS

21.7.3 DÉVELOPPEMENTS RÉCENTS

21.8 NINGBO DEGSON ELECTRICAL CO., LTD.

21.8.1 APERÇU DE L'ENTREPRISE

21.8.2 PORTEFEUILLE DE PRODUITS

21.8.3 DÉVELOPPEMENTS RÉCENTS

21.9 GUANGZHOU WEIPU MECHANICAL AND ELECTRICAL CO., LTD.

21.9.1 APERÇU DE L'ENTREPRISE

21.9.2 PORTEFEUILLE DE PRODUITS

21.9.3 DÉVELOPPEMENTS RÉCENTS

21.1 HIROSE ELECTRIC CO., LTD.

21.10.1 APERÇU DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 DÉVELOPPEMENTS RÉCENTS

21.11 ILMESPA

21.11.1 APERÇU DE L'ENTREPRISE

21.11.2 PORTEFEUILLE DE PRODUITS

21.11.3 DÉVELOPPEMENTS RÉCENTS

21.12 INDO ELECTRICALS

21.12.1 APERÇU DE L'ENTREPRISE

21.12.2 PORTEFEUILLE DE PRODUITS

21.12.3 DÉVELOPPEMENTS RÉCENTS

21.13 ITT INC.

21.13.1 APERÇU DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 DÉVELOPPEMENTS RÉCENTS

21.14 SYSTÈMES D'INTERCONNEXION MILNEC

21.14.1 APERÇU DE L'ENTREPRISE

21.14.2 PORTEFEUILLE DE PRODUITS

21.14.3 DÉVELOPPEMENTS RÉCENTS

21.15 NINGBO OUKERUI CONNECTOR CO., LTD.

21.15.1 APERÇU DE L'ENTREPRISE

21.15.2 PORTEFEUILLE DE PRODUITS

21.15.3 DÉVELOPPEMENTS RÉCENTS

21.16 ODU GMBH & CO.KG

21.16.1 APERÇU DE L'ENTREPRISE

21.16.2 PORTEFEUILLE DE PRODUITS

21.16.3 DÉVELOPPEMENTS RÉCENTS

21.17 SCHALTBAU

21.17.1 APERÇU DE L'ENTREPRISE

21.17.2 PORTEFEUILLE DE PRODUITS

21.17.3 DÉVELOPPEMENTS RÉCENTS

21.18 SMITHS INTERCONNECT (FILIALE DE SMITHS GROUP PLC)

21.18.1 APERÇU DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PORTEFEUILLE DE PRODUITS

21.18.4 DÉVELOPPEMENTS RÉCENTS

21.19 STÄUBLI INTERNATIONAL AG

21.19.1 APERÇU DE L'ENTREPRISE

21.19.2 PORTEFEUILLE DE PRODUITS

21.19.3 DÉVELOPPEMENTS RÉCENTS

21.2 F. WALTHER ELECTRIC CORPORATION (FILIALE DE WALTHER-WERKE)

21.20.1 APERÇU DE L'ENTREPRISE

21.20.2 PORTEFEUILLE DE PRODUITS

21.20.3 DÉVELOPPEMENTS RÉCENTS

21.21 WEIDMÜLLER

21.21.1 APERÇU DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PORTEFEUILLE DE PRODUITS

21.21.4 DÉVELOPPEMENTS RÉCENTS

21.22 GROUPE LAPP

21.22.1 APERÇU DE L'ENTREPRISE

21.22.2 PORTEFEUILLE DE PRODUITS

21.22.3 DÉVELOPPEMENTS RÉCENTS

21.23 XIAMEN WAIN ELECTRICAL CO., LTD.

21.23.1 APERÇU DE L'ENTREPRISE

21.23.2 PORTEFEUILLE DE PRODUITS

21.23.3 DÉVELOPPEMENTS RÉCENTS

21.24 YUEQING BOESE ELECTRONIC PLASTIC CO LTD

21.24.1 APERÇU DE L'ENTREPRISE

21.24.2 PORTEFEUILLE DE PRODUITS

21.24.3 DÉVELOPPEMENTS RÉCENTS

21.25 ZHEJIANG HAOKE ELECTRIC CO., LTD.

21.25.1 APERÇU DE L'ENTREPRISE

21.25.2 PORTEFEUILLE DE PRODUITS

21.25.3 DÉVELOPPEMENTS RÉCENTS

21.26 WIELAND ELECTRIC GMBH

21.26.1 APERÇU DE L'ENTREPRISE

21.26.2 PORTEFEUILLE DE PRODUITS

21.26.3 DÉVELOPPEMENTS RÉCENTS

22 QUESTIONNAIRE

23 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES PRINCIPALES MARQUES DE CONNECTEURS HAUTE RÉSISTANCE

TABLEAU 2 MATRICE TECHNOLOGIQUE

TABLEAU 3 ANALYSE DES CAS D'UTILISATION : APPLICATIONS DE CONNECTEURS ROBUSTES

TABLEAU 4 NORMES RÉGLEMENTAIRES CLÉS

TABLEAU 5 MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE, PAR COMPOSANT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 BASES NORD-AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 : PART DE MARCHÉ DES CONNECTEURS HAUTE PRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ NORD DES CONNECTEURS À HAUTE PRESSION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 AMÉRIQUE DU NORD : PARTICIPATION AU MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ DES CONNECTEURS FEMELLES POUR RÉSEAU ROBUSTES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ DES CONNECTEURS MÂLES À HAUTE PRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 LOGEMENTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ DES COLLIERS DE SERRAGE DE CÂBLES EN AMÉRIQUE DU NORD DANS LES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ DES PRESSE-ÉCROUS POUR CÂBLES EN AMÉRIQUE DU NORD DANS LES CONNECTEURS HAUTE UTILISATION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 ACCESSOIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 ACCESSOIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 CONNECTEURS RECTANGULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 CONNECTEURS RECTANGULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 CONNECTEURS MODULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 CONNECTEURS MODULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ DES CONNECTEURS RÉSISTANTS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 MARCHÉ NORD DES CONNECTEURS MÉTALLIQUES POUR RÉSISTANCE FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ NORD DES PLASTIQUES/POLYMÈRES DANS LES CONNECTEURS À USAGE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ NORD DES PLASTIQUES/POLYMÈRES DANS LES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR MÉTHODE DE TERMINAISON, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 : SERTISSAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 TERMINAISON À VIS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ NORD DU SOUDAGE DANS LES CONNECTEURS HAUTE UTILISATION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 AMÉRIQUE DU NORD IDC SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 BLOCS DE TERMINAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À FORCE ROBUSTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 CONNEXIONS À ENFILER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR RÉSEAU FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MARCHÉ DES COLLIERS DE SERRAGE EN AMÉRIQUE DU NORD DANS LES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DES CONNECTEURS HYBRIDES POUR UTILISATION FORTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 TECHNIQUES D'ISOLATION PAR GAINES THERMORÉTRACTABLES EN AMÉRIQUE DU NORD DANS LE CADRE DE CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 38 ENROULEMENT DE FILS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 39 MARCHÉ DES CONNECTEURS HAUTE TENSION EN AMÉRIQUE DU NORD, PAR TENSION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 AMÉRIQUE DU NORD JUSQU'À 500 V SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE EN AMÉRIQUE DU NORD (500-1000 V) PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 AMÉRIQUE DU NORD MARCHÉ DES CONNECTEURS HAUTE PUISSANCE DE PLUS DE 1000 V, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR TYPE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, MONTAGE EN SURFACE/PANNEAU, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MONTAGE SUR CLOISON EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR COURANT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 47 AMÉRIQUE DU NORD JUSQU'À 50 A SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 48 AMÉRIQUE DU NORD 50-100 A SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 AMÉRIQUE DU NORD 100-200 A SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 AMÉRIQUE DU NORD AU-DESSUS DE 200 A SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CLASSEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 CLASSIFICATION IP EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR USINE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 53 INDICE DE PROTECTION IP EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 54 CLASSEMENT NEMA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 55 CLASSEMENT NEMA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 58 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 : PUISSANCE DE L’AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 : PUISSANCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 POINTS DE VUE SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 INDUSTRIE DE TRANSFORMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 INDUSTRIE DE TRANSFORMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 INDUSTRIE DE TRANSFORMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 INFRASTRUCTURES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 INFRASTRUCTURES NORD-AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 INFRASTRUCTURES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MACHINES DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MACHINES DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MACHINES DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 72 AMÉRIQUE DU NORD MOBILITÉ ÉLECTRIQUE SUR LE MARCHÉ DES CONNECTEURS POUR ROUES PUISSANTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 AMÉRIQUE DU NORD MOBILITÉ ÉLECTRIQUE SUR LE MARCHÉ DES CONNECTEURS POUR UTILISATION FORTE, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 VÉHICULES ÉLECTRIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR PUISSANCE FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ DES BATTERIES EN AMÉRIQUE DU NORD AVEC CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 76 SYSTÈMES DE GESTION DES BATTERIES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR USAGE LOURD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES CHARGEURS EMBARQUÉS EN AMÉRIQUE DU NORD SUR LES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 UNITÉ DE COMMANDE DE MOTEUR (MCU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 79 UNITÉ DE COMMANDE DE VÉHICULES (VCU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR ROUES PUISSANTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 80 UNITÉ DE COMMANDE ÉLECTRONIQUE (ECU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ DES MOTEURS ÉLECTRIQUES EN AMÉRIQUE DU NORD SUR LES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ DES MOTEURS À COMBUSTION INTERNE EN AMÉRIQUE DU NORD DANS LES CONNECTEURS POUR USINE PUISSANTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 83 BORNES DE RECHARGE, ARMES À FEU ET BOÎTES MURALES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 84 SYSTÈMES D'INFODIVERTISSEMENT, DE NAVIGATION ET DE SON EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES CONNECTEURS POUR CAMIONS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 85 SYSTÈMES D'ÉCLAIRAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 PLACES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 87 AIRBAGS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 SYSTÈMES CVC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 89 SYSTÈMES D'AIDE AU STATIONNEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR ROUES LOURDES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 AMÉRIQUE DU NORD MOBILITÉ ÉLECTRIQUE SUR LE MARCHÉ DES CONNECTEURS POUR UTILISATION FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 91 LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 93 LOGISTIQUE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 94 AMÉRIQUE DU NORD MÉDICAUX / SOINS DE SANTÉ DANS LE MARCHÉ DES CONNECTEURS POUR USINE LOURDE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD (MÉDICAUX/SOINS DE SANTÉ), PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD (MÉDICAUX/SOINS DE SANTÉ), PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 AGRICULTURE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 98 AGRICULTURE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 99 AGRICULTURE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD SUR LES CONNECTEURS HAUTE PRESSION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 MARCHÉ NORD-AMÉRIQUE DES SEMI-CONDUCTEURS DANS LES CONNECTEURS HAUTE PRESSION, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD DANS LES CONNECTEURS HAUTE PRESSION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 104 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 FABRICANTS D'ORIGINE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR USINE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS POUR USINE LOURDE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS POUR USINE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 AMÉRIQUE DU NORD

TABLEAU 110 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 BASES NORD-AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 113 AMÉRIQUE DU NORD : PARTICIPATION AU MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 114 ACCESSOIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 115 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 CONNECTEURS RECTANGULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 CONNECTEURS MODULAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 119 MARCHÉ NORD DES CONNECTEURS MÉTALLIQUES POUR RÉSISTANCE FORTE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 120 MARCHÉ NORD DES PLASTIQUES/POLYMÈRES DANS LES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR MÉTHODE DE TERMINAISON, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 122 MARCHÉ DES CONNECTEURS HAUTE TENSION EN AMÉRIQUE DU NORD, PAR TENSION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 123 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR TYPE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 124 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR COURANT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CLASSEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 126 INDICE DE PROTECTION IP EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 127 CLASSEMENT NEMA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 128 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 PRODUCTION, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 131 AMÉRIQUE DU NORD PUISSANCE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 132 AMÉRIQUE DU NORD PUISSANCE SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 Industrie de transformation en Amérique du Nord sur le marché des connecteurs robustes, par catégorie, 2018-2032 (en milliers de dollars américains)

TABLEAU 134 Industrie de transformation en Amérique du Nord sur le marché des connecteurs robustes, par type, 2018-2032 (en milliers de dollars américains)

TABLEAU 135 INFRASTRUCTURES NORD-AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 136 INFRASTRUCTURES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 137 MACHINES DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 138 MACHINES DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 AMÉRIQUE DU NORD MOBILITÉ ÉLECTRONIQUE SUR LE MARCHÉ DES CONNECTEURS POUR UTILISATION FORTE, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 VÉHICULES ÉLECTRIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR PUISSANCE FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 BATTERIES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 142 SYSTÈMES DE GESTION DES BATTERIES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR USAGE LOURD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 143 MARCHÉ DES CHARGEURS EMBARQUÉS EN AMÉRIQUE DU NORD SUR LES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 UNITÉS DE COMMANDE DE MOTEUR (MCU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 145 UNITÉ DE COMMANDE DE VÉHICULES (VCU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR ROUES PUISSANTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 UNITÉ DE COMMANDE ÉLECTRONIQUE (ECU) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR USAGE LOURD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 MARCHÉ DES MOTEURS ÉLECTRIQUES EN AMÉRIQUE DU NORD DANS LES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 148 MARCHÉ DES MOTEURS À COMBUSTION INTERNE EN AMÉRIQUE DU NORD DANS LES CONNECTEURS POUR USINE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 149 BORNES DE RECHARGE, ARMES À FEU ET BOÎTES MURALES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 SYSTÈMES D'INFODIVERTISSEMENT, DE NAVIGATION ET DE SON EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES CONNECTEURS POUR CAMIONS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 SYSTÈMES D'ÉCLAIRAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 PLACES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 153 AIRBAGS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 SYSTÈMES CVC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 155 SYSTÈMES D'AIDE AU STATIONNEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS POUR ROUES LOURDES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 156 AMÉRIQUE DU NORD ÉLECTRONIQUE SUR LE MARCHÉ DES CONNECTEURS POUR RÉSISTANCES FORTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 157 LOGISTIQUE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 158 LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 MARCHÉ DES CONNECTEURS ULTRA-RÉSISTANTS EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 160 MARCHÉ DES CONNECTEURS ULTRA-RÉSISTANTS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 AGRICULTURE NORD-AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 162 AGRICULTURE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD DANS LES CONNECTEURS HAUTE PRESSION, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 164 MARCHÉ DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD DANS LES CONNECTEURS HAUTE PRESSION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ DES CONNECTEURS ROBUSTES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE TENSION, PAR COMPOSANT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 BASES AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS HAUTE RÉSISTANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 169 MARCHÉ AMÉRICAIN DES CONNECTEURS À HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 MARCHÉ AMÉRICAIN DES CONNECTEURS À VERROUILLAGE ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 ACCESSOIRES AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS HAUTE RÉSISTANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 172 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE PRESSION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 CONNECTEURS RECTANGULAIRES AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 CONNECTEURS MODULAIRES AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE RÉSISTANCE, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 176 MÉTAL AMÉRICAIN DANS LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ AMÉRICAIN DES PLASTIQUES/POLYMÈRES DANS LES CONNECTEURS À USAGE FORT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE RÉSISTANCE, PAR MÉTHODE DE TERMINAISON, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE TENSION, PAR TENSION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE RÉSISTANCE, PAR TYPE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE TENSION, PAR COURANT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE TENSION, PAR CLASSEMENT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 INDICE DE PROTECTION IP AUX ÉTATS-UNIS SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 184 CLASSEMENT NEMA AMÉRICAIN SUR LE MARCHÉ DES CONNECTEURS HAUTE RÉSISTANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 185 MARCHÉ AMÉRICAIN DES CONNECTEURS HAUTE PRESSION, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 186 PRODUCTION AMÉRICAINE, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 187 PRODUCTION AMÉRICAINE, FABRICATION DE DISPOSITIFS ET DE SYSTÈMES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 188 PUISSANCE AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 189 PUISSANCE AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 INDUSTRIE DE TRANSFORMATION AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 191 INDUSTRIE DE TRANSFORMATION AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 INFRASTRUCTURES AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 INFRASTRUCTURE AMÉRICAINE SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 MACHINES DE CONSTRUCTION AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 195 MACHINES DE CONSTRUCTION AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 MARCHÉ AMÉRICAIN DES CONNECTEURS POUR VÉHICULES ÉLECTRIQUES RÉSIDENTIELS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 VÉHICULES ÉLECTRIQUES AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS HAUTE PERFORMANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 BATTERIES AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS HAUTE PUISSANCE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 199 SYSTÈMES DE GESTION DE BATTERIES AUX ÉTATS-UNIS SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 MARCHÉ DES CHARGEURS EMBARQUÉS AMÉRICAINS DANS LES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 201 UNITÉS DE COMMANDE DE MOTEUR AMÉRICAINES (MCU) SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 UNITÉS DE COMMANDE DE VÉHICULES AMÉRICAINES (VCU) SUR LE MARCHÉ DES CONNECTEURS POUR RÉSISTANCE FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 UNITÉS DE COMMANDE ÉLECTRONIQUES (ECU) AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 MARCHÉ AMÉRICAIN DES MOTEURS ÉLECTRIQUES DANS LES CONNECTEURS HAUTE UTILISATION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 MOTEURS À COMBUSTION INTERNE AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS POUR USINE LOURDE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 206 STATIONS DE CHARGEMENT, ARMES ET BOÎTES MURALES AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 207 SYSTÈMES D'INFODIVERTISSEMENT, DE NAVIGATION ET DE SON AUX ÉTATS-UNIS SUR LE MARCHÉ DES CONNECTEURS POUR ROUES ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 208 SYSTÈMES D'ÉCLAIRAGE AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS ROBUSTES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 209 PLACES AMÉRICAINES SUR LE MARCHÉ DES CONNECTEURS POUR PUISSANCE FORTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 210 AIRBAGS AMÉRICAINS SUR LE MARCHÉ DES CONNECTEURS HAUTE TENUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)