North America Hunter Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

Segmentation du marché nord-américain des traitements du syndrome de Hunter, par gravité (légère à modérée et modérée à sévère), type (thérapie enzymatique substitutive, greffe de cellules souches, traitement chirurgical et autres), complications (troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmiques, audiologiques, dentaires, musculo-squelettiques et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain des traitements du syndrome de Hunter

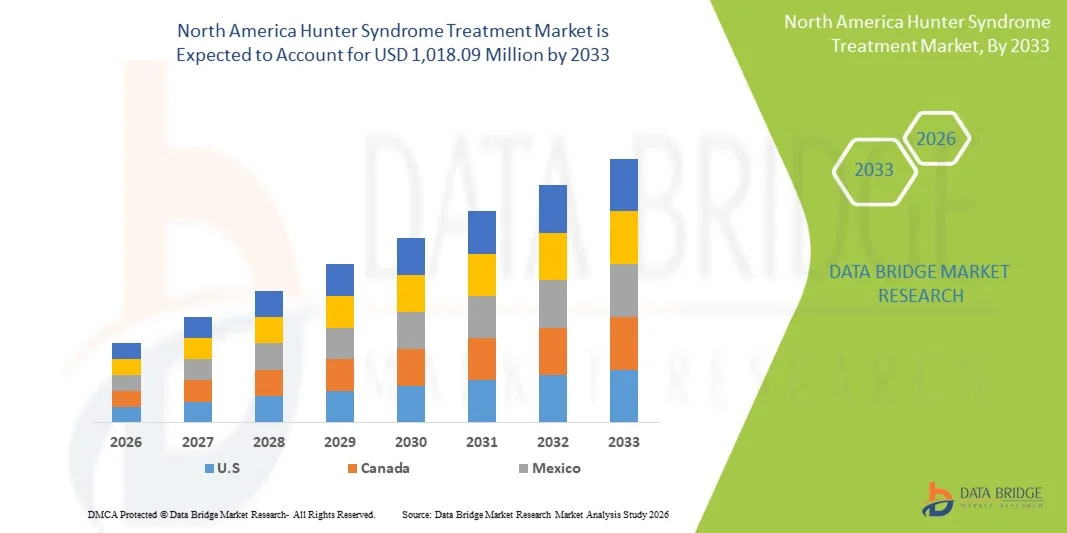

- Le marché nord-américain des traitements du syndrome de Hunter était évalué à 499,83 millions de dollars américains en 2025 et devrait atteindre 1 018,09 millions de dollars américains d’ici 2033 , avec un TCAC de 9,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption massive des thérapies médicamenteuses orphelines, notamment l'enzymothérapie substitutive (ERT) et les thérapies géniques émergentes, ainsi que par l'augmentation des taux de diagnostic et une meilleure sensibilisation des patients dans la région.

- De plus, un cadre réglementaire favorable, des politiques de remboursement adaptées et une demande croissante de traitements efficaces, sûrs et ciblés pour les patients atteints du syndrome de Hunter positionnent ces thérapies comme la norme de soins, accélérant ainsi l'adoption des solutions de traitement du syndrome de Hunter et stimulant considérablement la croissance du marché.

Analyse du marché nord-américain des traitements du syndrome de Hunter

- Les traitements du syndrome de Hunter, notamment les thérapies de remplacement enzymatique (TRE) et les thérapies géniques émergentes, sont de plus en plus essentiels pour la prise en charge de la mucopolysaccharidose de type II (MPS II) chez les patients pédiatriques et adultes, car ils permettent de corriger le déficit enzymatique sous-jacent, d'améliorer la qualité de vie et de ralentir la progression de la maladie.

- La demande croissante de traitements pour le syndrome de Hunter aux États-Unis est principalement alimentée par une meilleure sensibilisation à la maladie, de meilleures capacités de diagnostic et un accès accru aux thérapies spécialisées, ainsi que par l'intérêt grandissant porté au développement de médicaments orphelins pour les maladies rares.

- Les États-Unis ont dominé le marché nord-américain du traitement du syndrome de Hunter, avec une part de revenus de 80,4 % en 2025. Ce marché se caractérise par une infrastructure de santé avancée, des politiques de remboursement favorables et une forte présence d'acteurs biopharmaceutiques clés. L'accès des patients à l'ERT et aux essais cliniques de nouvelles thérapies a connu une croissance substantielle, portée par les innovations des entreprises pharmaceutiques établies et des jeunes entreprises de biotechnologie spécialisées dans la thérapie génique et les traitements pénétrant le SNC.

- Le marché canadien du traitement du syndrome de Hunter devrait connaître une croissance notable au cours de la période de prévision, en raison de l'augmentation des initiatives de dépistage néonatal et du soutien gouvernemental à la prise en charge des maladies rares.

- Le segment de la thérapie de remplacement enzymatique (TRE) a dominé le marché nord-américain du traitement du syndrome de Hunter avec une part de marché de 70,2 % en 2025, grâce à son efficacité établie, à ses nombreuses approbations réglementaires et à son accessibilité en pratique clinique.

Portée du rapport et segmentation du marché nord-américain des traitements du syndrome de Hunter

|

Attributs |

Aperçu du marché nord-américain des traitements du syndrome de Hunter |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du syndrome de Hunter en Amérique du Nord

« Progrès en thérapie génique et traitements ciblés du SNC »

- Une tendance majeure et croissante sur le marché nord-américain du traitement du syndrome de Hunter est le développement et l'adoption clinique grandissants des thérapies géniques et des thérapies enzymatiques de remplacement pénétrant le système nerveux central (SNC), améliorant ainsi les résultats thérapeutiques par rapport aux thérapies enzymatiques de remplacement traditionnelles.

- Par exemple, les candidats de thérapie génique de Sangamo Therapeutics progressent dans les essais cliniques, ciblant la mutation génétique sous-jacente du syndrome d'IgA afin d'offrir potentiellement des avantages à plus long terme aux patients.

- Les innovations dans les thérapies ciblant le SNC permettent une meilleure prise en charge des symptômes neurologiques et du déclin cognitif, améliorant ainsi la qualité de vie et pouvant potentiellement modifier l'évolution de la maladie. Par exemple, des thérapies comme le JR-141 sont conçues pour franchir efficacement la barrière hémato-encéphalique et cibler l'atteinte du SNC.

- Ces thérapies avancées s'intègrent également à des plans de traitement personnalisés et à une surveillance des patients basée sur les biomarqueurs, permettant un dosage plus précis et des résultats thérapeutiques optimisés pour chaque patient.

- Cette tendance vers des traitements plus ciblés, à action prolongée et modifiant l'évolution de la maladie redéfinit fondamentalement les attentes des professionnels de santé et des aidants. Par exemple, des entreprises pharmaceutiques comme Shire/Takeda développent des approches combinées pour traiter à la fois les symptômes systémiques et neurologiques.

- La demande de thérapies offrant une efficacité durable, de meilleurs résultats neurologiques et une réduction de la fréquence des perfusions augmente rapidement chez les patients pédiatriques et adultes, car les familles et les cliniciens privilégient de plus en plus une prise en charge globale de la maladie.

Dynamique du marché des traitements du syndrome de Hunter en Amérique du Nord

Conducteur

« Sensibilisation accrue et capacités de diagnostic améliorées »

- La sensibilisation croissante au syndrome de Hunter parmi les professionnels de la santé, les patients et les groupes de défense des droits, associée à l'amélioration des programmes de diagnostic et de dépistage néonatal, est un facteur important de la croissance du marché.

- Par exemple, la Société nationale des MPS et les entreprises pharmaceutiques mènent des campagnes de sensibilisation et des programmes éducatifs afin d'identifier plus tôt les patients et d'améliorer l'accès aux traitements.

- À mesure que les cliniciens deviennent plus aptes à reconnaître les signes précoces et à utiliser les tests génétiques, le traitement peut être initié plus tôt, améliorant ainsi les résultats pour les patients et favorisant l'adoption des thérapies.

- De plus, une couverture d'assurance favorable et des incitations pour les médicaments orphelins aux États-Unis rendent les thérapies contre le syndrome de Hunter plus accessibles, encourageant leur adoption par les patients nouvellement diagnostiqués.

- La disponibilité de multiples options thérapeutiques, notamment l'ERT et les thérapies géniques expérimentales, conjuguée à l'essor des essais cliniques, stimule la croissance du marché. Par exemple, les essais en cours menés par des entreprises telles que BioMarin et Shire/Takeda offrent un espoir aux patients et favorisent une plus large adoption des traitements.

- L'intégration des registres de patients, des suivis télémédicaux et des services de perfusion à domicile contribue également à l'amélioration de la commodité et de l'accessibilité des traitements, stimulant ainsi une croissance constante du marché.

Retenue/Défi

« Coûts de traitement élevés et nombre limité de patients »

- Le coût élevé des thérapies contre le syndrome de Hunter, en particulier la thérapie enzymatique substitutive et les thérapies géniques émergentes, constitue un obstacle majeur à une plus large pénétration du marché en Amérique du Nord.

- Par exemple, les coûts annuels d'un traitement enzymatique substitutif peuvent dépasser des centaines de milliers de dollars américains, ce qui rend l'accès à ce traitement difficile pour les patients non assurés ou sous-assurés.

- La rareté de la maladie limite également le nombre de patients traitables, ce qui crée des difficultés pour parvenir à une adoption commerciale à grande échelle et à un retour sur investissement pour les fabricants.

- De plus, les obstacles logistiques tels que les exigences liées à l'administration des perfusions, les visites à l'hôpital et la surveillance spécialisée alourdissent le fardeau des patients et de leurs aidants. Par exemple, les perfusions intraveineuses régulières d'ERT nécessitent du personnel formé et une supervision clinique.

- Bien que les nouvelles thérapies promettent des bénéfices plus durables ou une fréquence de traitement réduite, leurs coûts initiaux élevés et le remboursement limité des approches novatrices peuvent retarder leur adoption.

- Surmonter ces difficultés grâce à des programmes de soutien des assurances, des initiatives d'aide aux patients et des stratégies continues de réduction des coûts sera crucial pour une croissance durable du marché nord-américain du traitement du syndrome de Hunter.

Portée du marché des traitements du syndrome de Hunter en Amérique du Nord

Le marché est segmenté en fonction de la gravité, du type, des complications, de l'utilisateur final et du canal de distribution.

- Par gravité

En fonction de la gravité du syndrome de Hunter, le marché nord-américain des traitements est segmenté en deux catégories : formes légères à modérées et formes modérées à sévères. Le segment des formes modérées à sévères dominait le marché en 2025, représentant la part la plus importante. En effet, les patients de cette catégorie nécessitent souvent des thérapies enzymatiques substitutives (TES) complètes et des soins de soutien supplémentaires pour gérer l’évolution de leurs symptômes. Ces patients présentent généralement des complications systémiques et neurologiques plus marquées, qui requièrent une surveillance continue et des interventions cliniques spécialisées. Les coûts de traitement plus élevés et les besoins de soins à long terme plus importants pour les cas modérés à sévères contribuent également à leur position dominante en termes de revenus. Par ailleurs, les entreprises pharmaceutiques concentrent leurs efforts sur les traitements destinés aux patients atteints de formes sévères en raison des besoins médicaux non satisfaits plus importants, ce qui stimule la recherche et le développement ainsi que la pénétration du marché. Les hôpitaux et les cliniques spécialisées constituent les principaux centres de traitement, ce qui renforce la position dominante de ce segment sur le marché. Un diagnostic précoce et une prise en charge rapide des cas sévères contribuent également à consolider la part de marché de ce sous-segment.

Le segment des formes légères à modérées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à une sensibilisation accrue et aux programmes de diagnostic précoce. Les patients diagnostiqués à un stade précoce bénéficient de thérapies enzymatiques substitutives administrées à temps et de thérapies géniques émergentes, ce qui ralentit la progression de la maladie et améliore leur qualité de vie. L'expansion des initiatives de dépistage néonatal aux États-Unis et au Canada permet d'identifier davantage de patients atteints de formes légères à modérées, favorisant ainsi l'accès aux traitements. Les aidants et les professionnels de santé recherchent de plus en plus des thérapies qui préviennent les complications à long terme, ce qui encourage leur adoption au sein de cette population de patients. L'introduction d'options de traitement moins invasives et administrables à domicile soutient également cette croissance. Les entreprises pharmaceutiques investissent dans des essais cliniques ciblant spécifiquement les cas légers à modérés, ce qui devrait accélérer l'expansion de ce segment.

- Par type

Le marché est segmenté, selon le type de traitement, en thérapie enzymatique substitutive (TES), greffe de cellules souches, traitement chirurgical et autres. En 2025, le segment de la TES dominait le marché, représentant la plus grande part de revenus (70,2 %). Ce traitement de référence pour le syndrome de Hunter est largement approuvé pour les soins systémiques. La TES contribue à réduire l'accumulation de glycosaminoglycanes, améliore la fonction organique et la survie des patients, ce qui explique son adoption massive dans les hôpitaux, les cliniques et les services de soins à domicile. Son efficacité clinique avérée, ses approbations réglementaires et sa large familiarité avec le traitement font de la TES le traitement de choix pour les patients pédiatriques et adultes. L'innovation continue en matière de protocoles de perfusion et de stabilité des formulations favorise également son utilisation généralisée. Les partenariats entre les entreprises de biotechnologie et les établissements de santé pour les programmes d'aide aux patients renforcent encore sa position dominante sur le marché. Les patients présentant des symptômes modérés à sévères dépendent particulièrement des perfusions régulières de TES, contribuant ainsi à des revenus constants.

Le segment de la greffe de cellules souches devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par les progrès des thérapies à base de cellules souches hématopoïétiques génétiquement modifiées. Les traitements à base de cellules souches offrent la possibilité d'une production enzymatique à long terme, permettant de traiter les symptômes systémiques et neurologiques plus efficacement que les enzymothérapies traditionnelles. L'augmentation du nombre d'essais cliniques et les résultats prometteurs obtenus en phase précoce renforcent la confiance des médecins et l'intérêt des patients. Les campagnes de sensibilisation mettant en avant le potentiel curatif et la réduction de la fréquence des traitements accélèrent encore l'adoption de ces thérapies. L'intégration des thérapies cellulaires aux centres de traitement spécialisés hospitaliers garantit une prise en charge précise des patients. L'augmentation des investissements des entreprises de biotechnologie dans la commercialisation des approches à base de cellules souches soutient la croissance rapide de ce segment, notamment pour les populations de patients gravement atteints.

- En raison de complications

En fonction des complications, le marché est segmenté en troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmologiques, audiologiques, dentaires, musculo-squelettiques et autres. Le segment des troubles neurologiques dominait le marché en 2025 en raison de l'impact important de l'atteinte du système nerveux central (SNC) sur la qualité de vie des patients. Les symptômes neurologiques, notamment le déclin cognitif, les troubles du comportement et les déficits moteurs, engendrent un besoin accru de thérapies spécialisées et d'un suivi clinique fréquent. Les hôpitaux et les cliniques spécialisées privilégient les traitements systémiques et ciblés sur le SNC, ce qui entraîne une hausse des coûts de traitement et des revenus du marché. La gravité des complications neurologiques encourage également la recherche et le développement continus, ainsi que la mise au point de solutions de thérapie génique ciblant les pathologies du SNC. L'adoption de programmes de soins multidisciplinaires en Amérique du Nord renforce encore la position dominante du marché. La prise en charge et le remboursement des thérapies impliquant le SNC par les assurances améliorent l'accès aux soins et consolident les parts de marché.

Le segment des troubles respiratoires devrait connaître la croissance la plus rapide, grâce à une meilleure reconnaissance des complications des voies respiratoires et de l'atteinte pulmonaire dans le syndrome de Hunter. L'amélioration des capacités diagnostiques, notamment les explorations fonctionnelles respiratoires et les études du sommeil, permet d'identifier davantage de patients nécessitant une prise en charge proactive. Les interventions thérapeutiques, telles que l'insulinothérapie enzymatique substitutive et l'assistance respiratoire, réduisent les hospitalisations et améliorent l'état des patients, ce qui accélère leur adoption. Les recommandations cliniques insistent désormais sur la prise en charge précoce des complications respiratoires, élargissant ainsi le nombre de patients pouvant être traités. Les prestataires de soins à domicile sont de plus en plus impliqués dans la gestion de la thérapie respiratoire, ce qui améliore l'accessibilité aux soins. La recherche sur les thérapies combinées ciblant à la fois les symptômes systémiques et pulmonaires contribue également à la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile et autres. Le segment des hôpitaux a dominé le marché en 2025, captant la plus grande part des revenus grâce à la nécessité d'une administration de traitement spécialisée, d'un suivi et de soins multidisciplinaires. Les hôpitaux sont équipés pour administrer des perfusions intraveineuses d'ERT, des thérapies cellulaires et gérer les complications graves, ce qui garantit une forte adoption par les patients atteints de formes modérées à sévères. La présence de professionnels de santé expérimentés et de centres de perfusion spécialisés contribue à l'efficacité du traitement et à la sécurité des patients. Les hôpitaux collaborent également avec les entreprises pharmaceutiques sur des essais cliniques et des programmes de soutien aux patients, stimulant ainsi les revenus du marché. Les services de diagnostic complets au sein des hôpitaux contribuent au dépistage précoce des maladies et à la mise en place rapide du traitement. Les remboursements des thérapies hospitalières par les assurances publiques et privées renforcent encore la position dominante des hôpitaux sur le marché.

Le segment des soins à domicile devrait connaître la croissance la plus rapide grâce à la disponibilité croissante des services de perfusion de toxine botulique à domicile et des technologies de télésurveillance. L'administration à domicile améliore le confort du patient, réduit les hospitalisations et favorise la continuité des soins. Les aidants peuvent gérer plus facilement les protocoles de traitement, ce qui améliore l'observance et les résultats. Le développement de la télémédecine et des services infirmiers à domicile renforce encore l'accessibilité au marché. La préférence croissante des patients pour les soins à domicile et leur rentabilité accélèrent l'adoption de ces soins. Les entreprises biopharmaceutiques proposent de plus en plus de kits de perfusion à domicile et de programmes de formation, stimulant ainsi la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2025 grâce à l'approvisionnement centralisé de thérapies onéreuses telles que l'ERT et les traitements à base de cellules souches, garantissant une distribution contrôlée et une gestion rigoureuse de la chaîne du froid. Les pharmacies hospitalières fournissent des services essentiels de soutien aux patients, notamment des conseils thérapeutiques et le suivi des effets indésirables. Leur forte intégration aux protocoles cliniques et aux centres de perfusion favorise une large adoption des traitements prescrits. La collaboration avec les organismes d'assurance assure le respect des modalités de remboursement, contribuant ainsi à des revenus stables. Les accords d'achat groupé avec les fabricants de produits pharmaceutiques renforcent leur position dominante sur le marché. Les relations établies entre les hôpitaux et les spécialistes des maladies rares améliorent l'accès aux soins et la continuité des soins pour les patients.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide, portée par la digitalisation croissante des soins de santé et la préférence des patients pour la livraison de leurs traitements à domicile. Les pharmacies en ligne offrent commodité, rapidité de livraison et accès à des programmes de soutien aux patients. L'intégration de la télémédecine permet aux professionnels de santé de prescrire et de suivre les traitements à distance, favorisant ainsi l'observance thérapeutique. Le développement des plateformes de pharmacie en ligne et les partenariats avec les entreprises de biotechnologie améliorent l'accessibilité pour les patients, qu'ils vivent en zone urbaine ou rurale. Les patients bénéficient d'une livraison discrète, d'un accompagnement pédagogique et d'options de suivi à domicile. L'élargissement du cadre réglementaire encadrant la distribution en ligne de médicaments orphelins accélère encore l'adoption de ce segment.

Analyse régionale du marché des traitements du syndrome de Hunter en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain du traitement du syndrome de Hunter avec la plus grande part de revenus (80,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, des politiques de remboursement favorables et une forte présence d'acteurs biopharmaceutiques clés.

- Dans cette région, les patients et leurs aidants accordent une grande importance à l'accès aux thérapies établies telles que l'enzymothérapie substitutive (ETS), aux thérapies géniques émergentes et aux soins cliniques spécialisés, qui améliorent la qualité de vie et ralentissent la progression de la maladie.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, une sensibilisation accrue au syndrome de Hunter parmi les professionnels de la santé et un écosystème de traitement des maladies rares bien établi, faisant des États-Unis le principal marché en Amérique du Nord pour les patients pédiatriques et adultes.

Aperçu du marché canadien des traitements du syndrome de Hunter

Le marché canadien des traitements du syndrome de Hunter devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue, au soutien gouvernemental aux maladies rares et à l'élargissement de la couverture des soins de santé. L'accent mis au Canada sur le diagnostic précoce et la prise en charge proactive du syndrome de Hunter favorise l'adoption des thérapies de remplacement enzymatique et des nouvelles modalités de traitement. Les patients et les cliniciens canadiens sont attirés par les thérapies qui améliorent les résultats à long terme et réduisent le fardeau des complications. Le marché connaît une croissance soutenue dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, grâce aux programmes d'aide aux patients et aux initiatives cliniques.

Analyse du marché mexicain des traitements du syndrome de Hunter

Le marché mexicain des traitements du syndrome de Hunter devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies rares et un accès facilité aux thérapies spécialisées. La disponibilité croissante des thérapies enzymatiques substitutives et l'introduction progressive de thérapies avancées, notamment les thérapies géniques expérimentales, soutiennent la croissance du marché. Les efforts déployés pour renforcer les infrastructures de diagnostic et les registres de maladies rares contribuent à identifier plus précocement les patients. Par ailleurs, les initiatives gouvernementales et les investissements du secteur privé de la santé facilitent l'accès aux traitements, en particulier dans les centres urbains. Le marché observe une adoption croissante de ces traitements dans les hôpitaux, les cliniques et les centres de soins spécialisés, ce qui contribue à une croissance soutenue du chiffre d'affaires.

Part de marché du traitement du syndrome de Hunter en Amérique du Nord

Le secteur du traitement du syndrome de Hunter en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda Limitée (Japon)

- JCR Pharmaceuticals Co., Ltd. (Japon)

- REGENXBIO (États-Unis)

- NIPPON SHINYAKU CO., LTD. (Japon)

- Sumitomo Pharma Co., Ltd. (Japon)

- GC Corp. (Corée du Sud)

- Denali Therapeutics (États-Unis)

- AVROBIO, Inc. (États-Unis)

- Homology Medicines, Inc. (États-Unis)

- ArmaGen Technologies, Inc. (États-Unis)

- Capsida Biotherapeutics (États-Unis)

- Sangamo Therapeutics (États-Unis)

- Amicus Therapeutics, Inc. (États-Unis)

- CANbridge Life Sciences Ltd. (Chine)

- BioMarin (États-Unis)

- Inventiva Pharma (France)

- Abeona Therapeutics, Inc. (États-Unis)

- Arcturus Therapeutics, Inc. (États-Unis)

Quels sont les développements récents sur le marché du traitement du syndrome de Hunter en Amérique du Nord ?

- En août 2025, REGENXBIO a annoncé que la FDA avait prolongé de trois mois le délai d'examen de la demande d'autorisation de mise sur le marché (AMM) du RGX-121 (pour le syndrome de Hunter) après que la société a soumis des informations actualisées sur la pharmacologie clinique (qualifiées de « modification majeure ») dans le cadre du processus d'examen. La société a indiqué que cette prolongation n'était pas liée à de nouvelles données d'efficacité ou d'innocuité.

- En juillet 2025, Denali a annoncé que la FDA avait accepté sa demande d'autorisation de mise sur le marché (BLA) pour le Tividenofusp Alfa dans le traitement du syndrome de Hunter et lui avait accordé un examen prioritaire, avec une date cible d'action PDUFA fixée au 5 janvier 2026. Ce traitement est conçu pour acheminer l'enzyme IDS manquante à travers la barrière hémato-encéphalique, ce qui pourrait permettre de traiter les manifestations neurologiques de la MPS II, contrairement aux traitements standards actuels.

- En septembre 2024, Denali Therapeutics a annoncé une réunion fructueuse avec la FDA concernant la procédure d'approbation accélérée de son traitement de nouvelle génération, le tividenofusp alfa (DNL310), pour la MPS II. Un accord a notamment été conclu sur le fait que l'héparane sulfate du liquide céphalo-rachidien (HS-LCR) pourrait servir de critère d'évaluation substitutif du bénéfice neurologique.

- En mai 2023, REGENXBIO a obtenu la désignation RMAT (Regenerative Medicine Advanced Therapy) de la FDA pour le RGX-121 dans le syndrome de Hunter. Cette étape réglementaire importante reconnaît que les données cliniques préliminaires indiquent que ce traitement pourrait répondre aux besoins neurologiques et systémiques non satisfaits dans la MPS II, accélérant potentiellement son développement et son évaluation.

- En août 2022, REGENXBIO a annoncé son intention de déposer une demande d'autorisation de mise sur le marché (AMM) en 2024, via la procédure d'approbation accélérée, pour son candidat de thérapie génique RGX-121 (un vecteur AAV9 à administration unique délivrant le gène IDS) destiné au traitement de la MPS II (syndrome de Hunter). L'annonce soulignait que le programme pivot (CAMPSIITE™) était en cours de recrutement et que les discussions avec la FDA (Food and Drug Administration) américaine concernant la feuille de route avaient confirmé l'intérêt d'utiliser les biomarqueurs de glycosaminoglycanes (GAG) du liquide céphalo-rachidien comme critère d'évaluation substitutif.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.