North America Igg4 Related Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

2.26 Billion

USD

3.11 Billion

2025

2033

USD

2.26 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.11 Billion | |

| % | |

|

Segmentation du marché nord-américain des maladies liées aux IgG4, par type de maladie (pancréatite auto-immune de type 1 (liée aux IgG4) [AIP], fibrose rétropéritonéale, néphrite tubulo-interstitielle liée aux IgG4 [TIN], cholangite sclérosante liée aux IgG4, dacryoadénite et sialadénite liées aux IgG4, pachyméningite liée aux IgG4, thyroïdite liée aux IgG4, concentration sérique d'IgG4 et autres), type (diagnostic et traitement), voie d'administration (parentérale, orale et autres), utilisateur final (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des maladies liées aux IgG4 en Amérique du Nord

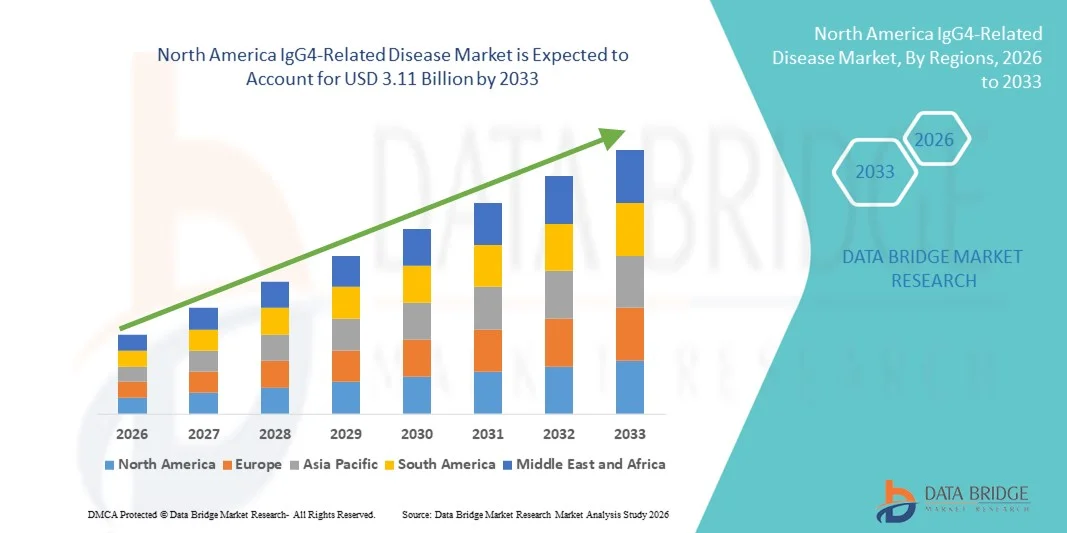

- Le marché nord-américain des maladies liées aux IgG4 était évalué à 2,26 milliards de dollars américains en 2025 et devrait atteindre 3,11 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante et l'amélioration du diagnostic des maladies auto-immunes et inflammatoires, ainsi que par une sensibilisation accrue des professionnels de la santé à la maladie liée aux IgG4 (IgG4-RD), ce qui conduit à des taux de détection plus élevés et à une adoption plus large du traitement dans les hôpitaux et les cliniques spécialisées.

- De plus, l'intensification des activités de recherche axées sur les thérapies immunosuppressives, les produits biologiques et les approches thérapeutiques ciblées améliore les résultats cliniques et renforce les portefeuilles de produits en développement. Ces facteurs convergents accélèrent l'adoption des solutions de traitement des maladies liées aux IgG4, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des maladies liées aux IgG4 en Amérique du Nord

- La maladie liée aux IgG4, une affection fibro-inflammatoire chronique à médiation immunitaire touchant plusieurs organes, suscite un intérêt clinique croissant grâce à l'amélioration des critères diagnostiques, à une sensibilisation accrue des médecins et à une disponibilité grandissante des techniques d'imagerie et des tests histopathologiques avancés dans les établissements de soins tertiaires.

- La demande croissante de traitements pour les maladies liées aux IgG4 est principalement due à la prévalence accrue des maladies auto-immunes, à l'adoption croissante des corticostéroïdes et des thérapies immunosuppressives, ainsi qu'aux recherches en cours sur les thérapies biologiques ciblées visant à réduire les taux de rechute et les lésions organiques à long terme.

- Les États-Unis ont dominé le marché des maladies liées aux IgG4, représentant la plus grande part de revenus (environ 36,2 %) en 2025. Cette domination s'explique par d'importants investissements publics et privés dans les infrastructures de santé, le développement des hôpitaux spécialisés et de niveau tertiaire, un meilleur accès aux services de diagnostic avancés et une attention accrue portée à la prise en charge des maladies rares et à médiation immunitaire dans le cadre des initiatives nationales de santé.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des maladies liées aux IgG4 au cours de la période de prévision, grâce à la croissance rapide des établissements de santé privés, à l'essor du tourisme médical, à l'adoption croissante des diagnostics immunologiques avancés et à la disponibilité accrue de traitements spécialisés pour les maladies auto-immunes rares.

- Le segment parentéral a dominé le marché, représentant la plus grande part de revenus (62,1 %) en 2025, grâce à l'utilisation généralisée des corticostéroïdes intraveineux, des immunoglobulines et des biothérapies dans le traitement des formes graves ou multiorganiques de la maladie liée aux IgG4.

Portée du rapport et segmentation du marché des maladies liées aux IgG4

|

Attributs |

Principaux enseignements du marché des maladies liées aux IgG4 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des maladies liées aux IgG4 en Amérique du Nord

Accent mis sur le diagnostic précoce et le traitement ciblé

- On accorde une importance croissante au dépistage précoce et à la prise en charge précise de la maladie liée aux IgG4, car un diagnostic tardif peut entraîner des lésions organiques permanentes chez les patients atteints. Un diagnostic précoce est essentiel pour prévenir les complications touchant des organes tels que le pancréas, les reins, les glandes salivaires et les poumons.

- Par exemple, en 2024, un hôpital de soins tertiaires au Japon a mis en œuvre un programme de dépistage combinant imagerie et sérologie, ce qui a permis d'augmenter de 35 % la détection précoce de la maladie liée aux IgG4, rendant possible une prise en charge thérapeutique rapide et une amélioration du pronostic des patients.

- Les techniques de diagnostic avancées, notamment l'imagerie à haute résolution, les tests sériques IgG4 et les biopsies tissulaires, sont de plus en plus utilisées dans le monde entier, en particulier dans les centres de soins spécialisés.

- Le marché connaît également une évolution vers des thérapies ciblées, telles que les immunosuppresseurs épargneurs de corticostéroïdes et les anticorps monoclonaux comme le rituximab, qui permettent un contrôle précis de la maladie tout en minimisant l'exposition aux stéroïdes à long terme.

- Les approches multidisciplinaires, impliquant rhumatologues, gastro-entérologues, néphrologues et pathologistes, sont de plus en plus fréquentes, assurant une prise en charge globale du patient et réduisant les risques de rechute.

Dynamique du marché des maladies liées aux IgG4 en Amérique du Nord

Conducteur

Prévalence croissante et sensibilisation accrue

- Le marché est stimulé par la prévalence croissante de la maladie liée aux IgG4 à l'échelle mondiale, associée à une sensibilisation accrue des professionnels de la santé et des patients à ses manifestations et complications.

- Par exemple, en 2023, la Mayo Clinic aux États-Unis a lancé une campagne de sensibilisation des médecins à la maladie liée aux IgG4, ce qui a entraîné une augmentation de 28 % des orientations vers des centres de traitement spécialisés, démontrant ainsi l'impact direct de l'éducation et de la sensibilisation sur le diagnostic et la croissance du marché.

- L'investissement dans les infrastructures de santé, notamment les cliniques d'immunologie spécialisées, l'imagerie de pointe et les laboratoires d'anatomopathologie, améliore l'accès à un diagnostic précis et à un suivi continu.

- La prévalence croissante des maladies auto-immunes et inflammatoires, conjuguée au vieillissement de la population mondiale, accroît le besoin de stratégies de prise en charge efficaces.

- Les programmes de formation continue des cliniciens et les ateliers professionnels contribuent à réduire les erreurs de diagnostic, à raccourcir le délai de traitement et à promouvoir des approches thérapeutiques standardisées.

Retenue/Défi

Coûts de traitement élevés et accès limité

- Le coût élevé des thérapies de pointe et des traitements biologiques demeure un frein majeur pour le marché, limitant l'accès à des options de prise en charge efficaces tant dans les pays en développement que dans certains pays développés.

- Par exemple, une étude menée en Inde en 2022 a révélé que moins de 40 % des patients diagnostiqués avec une maladie liée aux IgG4 pouvaient accéder à une thérapie biologique en raison des coûts élevés et de la disponibilité limitée des centres de traitement spécialisés.

- Un traitement à long terme est souvent nécessaire en raison du caractère récidivant de la maladie, ce qui alourdit le fardeau financier et logistique pesant sur les patients.

- Le manque d'expertise clinique dans certaines régions contribue à des retards de diagnostic et à des résultats de traitement sous-optimaux, freinant davantage la croissance du marché.

- Les schémas thérapeutiques complexes et les effets secondaires des médicaments immunosuppresseurs peuvent affecter l'observance du traitement par les patients, tandis que les déplacements vers des centres spécialisés peuvent s'avérer difficiles pour les patients vivant en zones rurales ou semi-urbaines.

- Les efforts visant à réduire les coûts, à étendre la couverture d'assurance et à accroître la disponibilité des thérapies de pointe seront essentiels à une croissance durable sur les marchés émergents.

Portée du marché des maladies liées aux IgG4 en Amérique du Nord

Le marché est segmenté en fonction du type de maladie, du type de traitement, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par type de maladie

Le marché des maladies liées aux IgG4 est segmenté, selon le type d'affection, en pancréatite auto-immune de type 1 (liée aux IgG4), fibrose rétropéritonéale, néphrite tubulo-interstitielle liée aux IgG4, cholangite sclérosante liée aux IgG4, dacryoadénite et sialadénite liées aux IgG4, pachyméningite liée aux IgG4, thyroïdite liée aux IgG4, concentration sérique d'IgG4 et autres. Le segment de la pancréatite auto-immune de type 1 (PAI) a dominé le marché, représentant la plus grande part de revenus (environ 39,5 %) en 2025, en raison de sa forte prévalence chez les patients atteints de maladies liées aux IgG4 et de sa reconnaissance clinique bien établie. Ce segment bénéficie d'une sensibilisation accrue des médecins, d'un dépistage diagnostique systématique et de protocoles de traitement validés. Les cas de porphyrie aiguë intermittente (PAI) nécessitent souvent des examens d'imagerie avancés, des tests sérologiques et une corticothérapie, ce qui stimule le volume d'interventions et favorise l'adoption des traitements. Les hôpitaux et les cliniques spécialisées prennent fréquemment en charge ces patients, contribuant ainsi à la forte présence de ce segment de marché. Le diagnostic précoce et la sensibilisation croissante à la maladie soutiennent cette croissance. Les recommandations cliniques et les traitements fondés sur des données probantes renforcent la confiance dans la prise en charge. La forte présence de ce segment en Amérique du Nord, en Europe et dans certaines régions d'Asie accroît sa part de marché. Les recherches continues sur les biomarqueurs et les méthodes d'imagerie lui permettent de maintenir sa position de leader.

Le segment des néphrites tubulo-interstitielles liées aux IgG4 (NTI) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033. Cette croissance est portée par une meilleure compréhension de l'atteinte rénale dans les maladies liées aux IgG4 et par les progrès constants du diagnostic. Ce segment bénéficie de l'amélioration des tests sérologiques, des techniques de biopsie et de la reconnaissance croissante des manifestations rénales dans les maladies systémiques. L'adoption de ce traitement est accélérée par le développement des centres de néphrologie et l'augmentation des orientations de patients par les médecins généralistes. Le dépistage précoce et un traitement efficace améliorent le pronostic des patients, ce qui encourage davantage son adoption. Les avancées technologiques en imagerie et en analyses de laboratoire facilitent le diagnostic. Les marchés émergents, dont les infrastructures de santé se développent, diagnostiquent et prennent en charge de plus en plus de cas de NTI. Les programmes de formation des néphrologues et des immunologues y contribuent également. L'ensemble de ces facteurs fait des NTI le segment de maladies dont la croissance est la plus rapide.

- Par type

Le marché est segmenté, selon le type de traitement, en diagnostic et traitement. Le segment du traitement a dominé le marché, détenant une part de revenus d'environ 58,3 % en 2025, grâce à une forte utilisation des corticostéroïdes, des immunosuppresseurs et des biothérapies dans la prise en charge de la maladie. Les hôpitaux et les cliniques spécialisées adoptent largement ces protocoles de traitement, notamment dans les cas graves ou d'atteinte multiorganique. Les recommandations cliniques établies préconisent un traitement rapide afin de prévenir les lésions organiques, assurant ainsi une génération de revenus stable. Ce segment bénéficie des innovations constantes dans le domaine des biothérapies et des thérapies ciblées. Son adoption dans les régions développées où les dépenses de santé sont élevées, en particulier en Amérique du Nord et en Europe, renforce sa position dominante. Une bonne connaissance du traitement par les médecins et des systèmes de remboursement robustes soutiennent sa croissance continue. La prévalence croissante des cas de maladie liée aux IgG4 avec atteinte multiorganique contribue à une demande soutenue. L'efficacité des traitements et l'amélioration des résultats pour les patients contribuent également à maintenir le leadership de ce segment.

Le segment du diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,6 %, entre 2026 et 2033, porté par l'utilisation croissante des tests sériques IgG4, des techniques d'imagerie et des diagnostics par biopsie. La sensibilisation accrue des cliniciens et l'amélioration de la disponibilité des outils de diagnostic avancés accélèrent leur adoption. Un diagnostic précoce permet un traitement rapide, réduisant ainsi les complications et les coûts d'hospitalisation. Le développement des cliniques spécialisées et des centres de soins tertiaires stimule également l'adoption de ces outils. Les progrès technologiques, notamment les tests plus sensibles, contribuent davantage à cette croissance. Les marchés émergents qui investissent dans les infrastructures de diagnostic devraient connaître une croissance rapide. Les initiatives gouvernementales encourageant le dépistage précoce des maladies favorisent l'adoption de ces outils. L'ensemble de ces facteurs positionne le diagnostic comme le segment à la croissance la plus rapide.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : parentérale, orale et autres. Le segment parentéral a dominé le marché, représentant la plus grande part de revenus (62,1 %) en 2025, grâce à l'utilisation généralisée des corticostéroïdes intraveineux, des immunoglobulines et des biothérapies dans le traitement des formes sévères ou multiorganiques de la maladie liée aux IgG4. Les hôpitaux et les cliniques spécialisées privilégient l'administration parentérale pour son efficacité rapide et la précision du dosage. Les recommandations thérapeutiques établies préconisent le traitement intraveineux lors des exacerbations aiguës, ce qui contribue à la génération de revenus. La familiarité des médecins avec ce traitement, sa pharmacocinétique prévisible et la fiabilité de la réponse des patients maintiennent sa position dominante. L'adoption est la plus forte en Amérique du Nord et en Europe, où l'infrastructure hospitalière permet la perfusion. L'administration parentérale est privilégiée en cas d'intervention immédiate, d'atteinte multiorganique ou de maladie réfractaire. L'accessibilité, la surveillance de la sécurité et les protocoles standardisés renforcent le leadership du marché. Un portefeuille important de thérapies intraveineuses avancées soutient la croissance continue.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,8 %, entre 2026 et 2033, grâce à la facilité d'utilisation, l'observance du traitement par les patients et les besoins de prise en charge à long terme. Les corticostéroïdes oraux et les immunosuppresseurs sont de plus en plus utilisés en traitement d'entretien. Cette croissance est soutenue par le développement des soins ambulatoires et une meilleure sensibilisation aux maladies. Les progrès réalisés dans le domaine des formulations orales, qui améliorent la biodisponibilité et réduisent les effets secondaires, contribuent à cette adoption. L'expansion des cliniques spécialisées et des téléconsultations accélère encore cette croissance. Les marchés émergents connaissent une adoption plus rapide des traitements oraux en raison de leur rapport coût-efficacité et de leur accessibilité. L'ensemble de ces facteurs fait de l'administration orale le segment à la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché, représentant environ 54,7 % des revenus en 2025, grâce à un volume élevé de patients, à la disponibilité de soins multidisciplinaires et à des unités spécialisées pour les maladies auto-immunes et systémiques. Les hôpitaux prennent en charge les cas complexes de maladies liées aux IgG4 (IgG4-RD) touchant plusieurs organes et nécessitant des diagnostics et des traitements de pointe. Des infrastructures performantes, l'accès à des spécialistes et le soutien au remboursement des soins renforcent leur position dominante. Les hôpitaux facilitent également les essais cliniques, les initiatives de recherche et l'adoption de thérapies innovantes. L'Amérique du Nord et l'Europe demeurent les principaux marchés grâce à des infrastructures de santé solides et à une forte sensibilisation. Les hôpitaux jouent un rôle de centre de référence, ce qui accroît encore le volume d'interventions. L'augmentation des investissements dans les unités de soins spécialisés maintient le leadership du segment.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2026 et 2033, grâce à une meilleure connaissance de la maladie liée aux IgG4 (IgG4-RD) chez les immunologues, les gastro-entérologues et les néphrologues. Ces cliniques développent leur offre de diagnostics et de traitements avancés. La préférence croissante des patients pour des soins ciblés, une prise en charge ambulatoire et des traitements personnalisés favorise leur adoption. L'augmentation des investissements dans les infrastructures cliniques, conjuguée à la pénétration croissante du secteur de la santé privé dans les marchés émergents, accélère encore cette croissance. L'accent mis par les cliniques spécialisées sur le dépistage précoce et le suivi de la maladie contribue à une adoption plus rapide.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché, détenant la plus grande part de revenus (56,2 %) en 2025, les hôpitaux dispensant directement aux patients sous traitement des corticostéroïdes, des produits biologiques et des immunosuppresseurs. Cette position dominante s'explique par des systèmes d'approvisionnement hospitaliers performants, des chaînes d'approvisionnement fiables et des relations établies avec les fabricants de produits pharmaceutiques. Les pharmacies hospitalières prennent en charge les posologies spécifiques, l'administration intraveineuse et les soins aux patients hospitalisés. L'adoption est la plus forte en Amérique du Nord et en Europe, grâce à leurs infrastructures de santé et à leurs systèmes de remboursement. La disponibilité de produits biologiques de pointe et de protocoles de thérapie combinée renforce ce leadership.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033. Cette croissance est portée par la pénétration croissante du commerce électronique, la préférence des patients pour la livraison à domicile et l'essor des téléconsultations. Les pharmacies en ligne facilitent l'accès aux médicaments oraux et aux traitements d'entretien pour les patients atteints de maladies chroniques liées aux IgG4. Le développement des plateformes de santé numérique, l'amélioration de la logistique et la sensibilisation des patients favorisent également l'adoption de ces services. La rentabilité, l'accessibilité dans les régions éloignées et les services de livraison à domicile contribuent à cette croissance. Les marchés émergents, où la pénétration d'Internet est en hausse, devraient adopter rapidement les pharmacies en ligne.

Analyse régionale du marché des maladies liées aux IgG4 en Amérique du Nord

- Le marché nord-américain des maladies liées aux IgG4 est en croissance constante, stimulé par l'augmentation des dépenses de santé, une meilleure sensibilisation aux maladies auto-immunes rares et le développement d'infrastructures de soins de santé de pointe dans toute la région.

- Le marché est principalement concentré aux États-Unis et au Canada, les hôpitaux et les cliniques spécialisées étant à l'avant-garde de l'adoption des protocoles de diagnostic et de traitement avancés. La disponibilité croissante des produits biologiques, des thérapies immunosuppressives et des outils de diagnostic spécialisés favorise une détection et une prise en charge précises des maladies.

- Les initiatives gouvernementales visant à améliorer la qualité des soins, le développement des hôpitaux de référence et spécialisés, ainsi que la sensibilisation croissante des patients sont des facteurs clés encourageant l'adoption des traitements avancés contre la maladie liée aux IgG4. Les partenariats public-privé, les investissements dans la recherche médicale et l'essor du tourisme médical contribuent également à la croissance du marché. La mise en place de laboratoires d'immunologie de pointe et de centres de traitement multidisciplinaires améliore l'accès aux soins, tandis qu'une meilleure prise en charge stimule davantage la demande.

Aperçu du marché américain des maladies liées aux IgG4

Le marché américain des maladies liées aux IgG4 dominait l'Amérique du Nord, détenant la plus grande part de revenus, soit environ 36,2 % en 2025. Cette position dominante s'explique par d'importants investissements publics et privés dans les infrastructures de santé, le développement des hôpitaux spécialisés et de référence, un meilleur accès aux diagnostics de pointe et des initiatives nationales pour la prise en charge des maladies rares et auto-immunes. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des laboratoires d'immunologie de pointe, des produits biologiques et des thérapies ciblées pour la prise en charge des cas complexes de maladies liées aux IgG4. L'incidence croissante des maladies auto-immunes, la sensibilisation accrue des patients et la forte présence de professionnels de santé qualifiés stimulent la demande du marché. Les hôpitaux publics et privés investissent dans des équipes de soins multidisciplinaires et des protocoles de traitement fondés sur des données probantes, renforçant ainsi la position dominante des États-Unis.

Aperçu du marché canadien des maladies liées aux IgG4

Le marché canadien des maladies liées aux IgG4 devrait connaître la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté entre 2026 et 2033. Cette croissance est alimentée par l'expansion rapide des établissements de santé privés, l'essor du tourisme médical, l'adoption de diagnostics immunologiques de pointe et la disponibilité croissante de traitements spécialisés pour les maladies auto-immunes rares. Les hôpitaux privés et les cliniques spécialisées investissent activement dans des outils de diagnostic de pointe, des produits biologiques et des thérapies immunosuppressives, permettant ainsi un dépistage précoce et une prise en charge efficace des maladies liées aux IgG4. L'accent mis par le Canada sur la modernisation du système de santé, conjugué aux initiatives gouvernementales visant à attirer les patients internationaux, accélère l'adoption de ces traitements. La sensibilisation accrue des cliniciens et des patients, associée à des segments de population à revenu élevé et à une infrastructure de santé robuste, garantit une adoption rapide des nouvelles thérapies.

Part de marché des maladies liées aux IgG4 en Amérique du Nord

Le secteur des maladies liées aux IgG4 est principalement dominé par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda (Japon)

- GSK. (Royaume-Uni)

- Roche (Suisse)

- Pfizer (États-Unis)

- Bristol-Myers Squibb (États-Unis)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Novartis (Suisse)

- Johnson & Johnson (États-Unis)

- AbbVie (États-Unis)

- Boehringer Ingelheim (Allemagne)

- Celgene (filiale de BMS) (États-Unis)

- Amgen (États-Unis)

- Regeneron Pharmaceuticals (États-Unis)

- Mallinckrodt Pharmaceuticals (Irlande/États-Unis)

- Horizon Therapeutics (États-Unis)

- Sobi (Suède)

- Mitsubishi Tanabe Pharma (Japon)

- Ipsen (France)

Dernières évolutions du marché nord-américain des maladies liées aux IgG4

- En juin 2024, Amgen a annoncé des résultats préliminaires positifs de son essai de phase 3 MITIGATE évaluant UPLIZNA (inebilizumab-cdon) pour le traitement de la maladie liée aux immunoglobulines G4 (IgG4-RD). Ces résultats ont montré une réduction de 87 % des poussées de la maladie par rapport au placebo et ont atteint tous les critères d'évaluation principaux et secondaires clés, constituant ainsi une étape clinique majeure vers la mise au point du premier traitement ciblé pour cette maladie.

- En février 2025, la Food and Drug Administration américaine a accepté la demande d'autorisation de mise sur le marché d'UPLIZNA (inebilizumab-cdon) d'Amgen dans le cadre d'un examen prioritaire pour les maladies liées aux IgG4, ce qui pourrait constituer une approbation historique pour une maladie dont les options de traitement sont limitées au-delà des stéroïdes.

- En avril 2025, la FDA américaine a approuvé UPLIZNA (inebilizumab-cdon) comme premier et unique traitement approuvé par la FDA spécifiquement destiné aux adultes atteints de maladie liée aux immunoglobulines G4 (IgG4-RD). Ce traitement a reçu la désignation de « thérapie innovante » et offre une option thérapeutique permettant de réduire la corticothérapie et les poussées, en ciblant directement les mécanismes sous-jacents de la maladie.

- En août 2025, l'Agence européenne des médicaments a accordé la désignation de médicament orphelin au rilzabrutinib, inhibiteur expérimental de la BTK développé par Sanofi, pour le traitement de la maladie liée aux IgG4, reconnaissant ainsi la rareté de cette affection et soutenant l'accélération du développement de nouvelles approches thérapeutiques.

- En mars 2025, Hansoh Pharmaceutical a annoncé que la deuxième demande d'autorisation de mise sur le marché (AMM) de XINYUE (inebilizumab) pour le traitement des maladies liées aux IgG4 avait été acceptée par l'Administration nationale chinoise des produits médicaux (NMPA), témoignant ainsi de progrès réglementaires significatifs en vue de son approbation en Chine et d'un accès mondial élargi.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.