North America Industrial Display Market

Taille du marché en milliards USD

TCAC :

%

USD

3.55 Billion

USD

5.87 Billion

2025

2033

USD

3.55 Billion

USD

5.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 5.87 Billion | |

| % | |

|

Segmentation du marché des écrans industriels en Amérique du Nord, par type (écrans robustes, moniteurs à cadre ouvert, écrans tactiles multipoints, écrans frontaux, écrans USB Type-C, écrans SDI, écrans à montage arrière, moniteurs à montage sur panneau, écrans marins, murs d'images et autres), taille d'écran (jusqu'à 14 pouces, de 14 à 21 pouces, de 21 à 40 pouces et plus de 40 pouces), technologie (LCD, LED, OLED et e-paper), type de communication (série, Ethernet, réseau mobile, communication industrielle, RF/Zigbee/IR, Jason/MQTT et autres), application (IHM, surveillance à distance, affichage interactif, signalétique numérique et imagerie) - Tendances et prévisions du secteur jusqu'en 2033

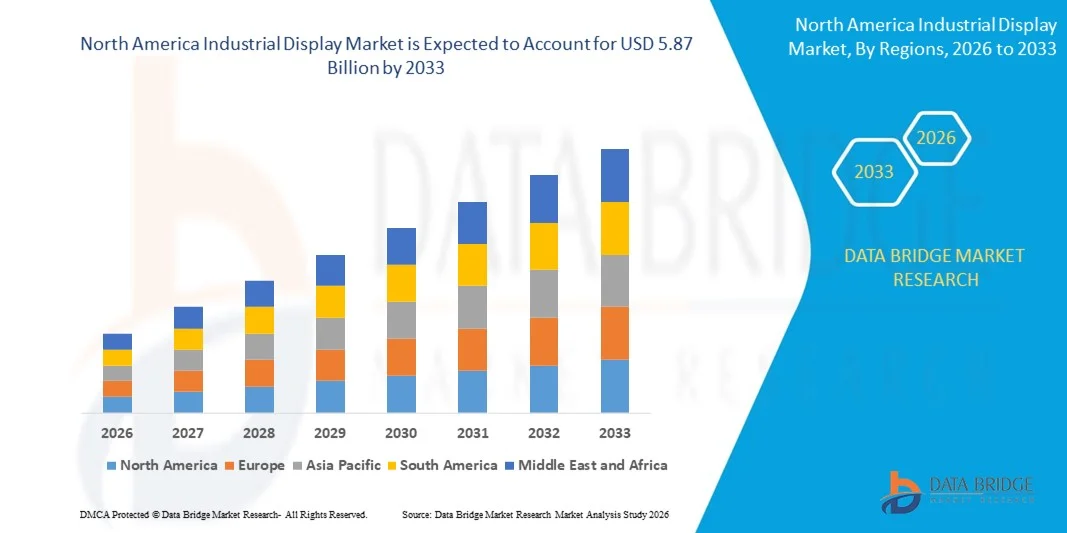

Taille du marché des écrans industriels en Amérique du Nord

- Le marché nord-américain des écrans industriels était évalué à 3,55 milliards de dollars en 2025 et devrait atteindre 5,87 milliards de dollars d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation dans les processus de fabrication et industriels.

- La demande croissante de systèmes de surveillance et de contrôle en temps réel dans des secteurs tels que l'automobile, la santé et la logistique

Analyse du marché des écrans industriels en Amérique du Nord

- Le marché connaît de fortes avancées technologiques, notamment l'intégration d'écrans tactiles, d'écrans haute résolution et de la connectivité IoT.

- L'importance croissante accordée aux usines intelligentes et aux initiatives de l'Industrie 4.0 stimule la demande de solutions d'affichage industriel.

- Les États-Unis ont dominé le marché nord-américain des écrans industriels en 2025, avec la plus grande part de revenus, grâce à une forte demande en systèmes industriels connectés, en automatisation et en solutions de surveillance avancées.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain des écrans industriels, en raison de l'augmentation des investissements dans les usines intelligentes, les solutions industrielles écoénergétiques et la demande croissante d'écrans IHM robustes et performants.

- Le segment des écrans durcis a représenté la plus grande part de revenus du marché en 2025, grâce à leur robustesse et à leur capacité à fonctionner dans des environnements industriels difficiles. Ces écrans sont largement utilisés dans les usines, les plateformes logistiques et les systèmes d'automatisation industrielle pour une surveillance fiable en temps réel. Leur résistance aux températures extrêmes, à la poussière et aux vibrations en fait un choix privilégié pour les interfaces de machines lourdes. Les industriels apprécient également les écrans durcis pour leur rentabilité à long terme et la réduction des besoins de maintenance.

Portée du rapport et segmentation du marché des écrans industriels en Amérique du Nord

|

Attributs |

Aperçus clés du marché des écrans industriels en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des écrans industriels en Amérique du Nord

Demande croissante d'écrans industriels intelligents et performants

- L'adoption croissante de l'automatisation, de la surveillance en temps réel et des systèmes industriels connectés transforme profondément le marché des écrans industriels. Les fabricants privilégient en effet des écrans durables, haute résolution et économes en énergie. Ces écrans gagnent en popularité grâce à leur capacité à améliorer l'efficacité opérationnelle, la sécurité et le contrôle des processus sans compromettre la fiabilité du système. Cette tendance favorise leur adoption dans les secteurs de la production, de la logistique et de la santé, incitant les entreprises à innover en proposant des solutions d'affichage avancées répondant aux exigences industrielles en constante évolution.

- La prise de conscience croissante autour de l'Industrie 4.0, des usines intelligentes et de l'efficacité opérationnelle a accéléré la demande d'écrans industriels pour les lignes de production, les salles de contrôle et les machines industrielles. Les fabricants et les exploitants d'installations recherchent activement des écrans offrant une visibilité élevée, des fonctionnalités tactiles et une connectivité IoT, incitant les fournisseurs à privilégier la durabilité, la modularité et une intégration transparente aux systèmes industriels.

- Les avancées technologiques et les tendances de l'usine intelligente influencent les décisions d'achat, les entreprises privilégiant la robustesse, l'évolutivité et l'efficacité énergétique. Ces facteurs aident les marques à différencier leurs produits sur un marché concurrentiel et à instaurer la confiance des clients, tout en favorisant l'adoption de solutions d'affichage personnalisables et adaptées aux applications spécifiques. Les entreprises ont de plus en plus recours à des campagnes marketing et des démonstrations pour mettre en avant ces avantages, renforcer leur positionnement de marque et séduire les clients industriels.

- Par exemple, en 2024, Siemens a enrichi sa gamme de produits d'automatisation industrielle en intégrant des écrans industriels haute résolution à ses panneaux de commande, améliorant ainsi la surveillance et l'efficacité opérationnelle. De même, Rockwell Automation a lancé des écrans tactiles pour ses systèmes de contrôle industriel, destinés aux applications de production et de logistique.

- L'innovation continue dans les technologies d'affichage, notamment les écrans tactiles, les panneaux lisibles en plein soleil et la compatibilité multi-interfaces, élargit l'offre de produits. Les fabricants proposent des solutions répondant aux exigences industrielles complexes telles que les environnements dangereux, la résistance aux vibrations et une fiabilité opérationnelle 24h/24 et 7j/7.

- Alors que la demande d'écrans industriels est en croissance, la pérennité de l'expansion du marché repose sur des efforts continus en R&D, une production rentable et le maintien de performances optimales dans des conditions industrielles difficiles. Les fournisseurs s'attachent également à améliorer la fiabilité de la chaîne d'approvisionnement, à optimiser la production et à développer des solutions innovantes qui concilient coût, qualité et sophistication technologique afin de favoriser une adoption plus large.

Dynamique du marché des écrans industriels en Amérique du Nord

Conducteur

Adoption croissante de l'automatisation et des initiatives de l'industrie 4.0

- La numérisation croissante de l'industrie et la transition vers l'usine intelligente sont des moteurs essentiels du marché des écrans industriels. Les fabricants remplacent de plus en plus les écrans conventionnels par des solutions hautes performances afin de répondre aux exigences opérationnelles, d'améliorer la visibilité des processus et de se conformer aux normes de sécurité. Cette tendance stimule également la recherche sur les technologies d'affichage avancées, favorisant ainsi la diversification des produits.

- L'expansion des applications dans les secteurs de la fabrication, de la logistique, de la santé et des systèmes de contrôle influence la croissance du marché. Les écrans industriels contribuent à améliorer l'efficacité opérationnelle, la surveillance en temps réel et le contrôle des processus tout en préservant la fiabilité du système, permettant ainsi aux fabricants de répondre aux normes industrielles et aux attentes des clients. L'utilisation croissante des systèmes connectés et automatisés à l'échelle mondiale renforce encore cette tendance.

- Les fabricants d'équipements industriels promeuvent activement les solutions d'affichage avancées par le biais de l'innovation produit, de démonstrations et de certifications sectorielles. Ces efforts sont soutenus par l'intérêt croissant porté à l'efficacité opérationnelle, à la sécurité et au développement durable, et encouragent également les partenariats entre les fournisseurs d'écrans et les prestataires de solutions industrielles afin d'améliorer les performances et de réduire les temps d'arrêt.

- Par exemple, en 2023, Schneider Electric a lancé des moniteurs industriels lisibles en plein soleil pour les systèmes d'automatisation, améliorant ainsi la visibilité des opérations de fabrication. ABB a également modernisé ses panneaux de commande industriels avec des écrans tactiles multipoints pour une surveillance accrue des processus et une efficacité optimisée des opérateurs.

- Bien que l'automatisation et la numérisation croissantes soutiennent la croissance, leur adoption à plus grande échelle dépend de l'optimisation des coûts, de la fiabilité technologique et de processus de production évolutifs. L'investissement dans la R&D, l'efficacité de la chaîne d'approvisionnement et les technologies d'affichage avancées sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coût plus élevé et notoriété limitée par rapport aux écrans conventionnels

- Le coût relativement plus élevé des écrans industriels avancés par rapport aux écrans conventionnels demeure un obstacle majeur, freinant leur adoption par les fabricants sensibles aux prix. Le coût élevé des composants, la sophistication de la fabrication et la complexité de l'intégration contribuent à ces prix élevés. De plus, la fluctuation de l'approvisionnement en matériaux spécialisés peut affecter la stabilité des coûts et la pénétration du marché.

- La connaissance des avantages des écrans de pointe reste inégale, notamment dans les secteurs qui dépendent encore de systèmes anciens. Une compréhension limitée des avantages fonctionnels freine leur adoption dans certains secteurs. Cela entraîne également une adoption plus lente de l'innovation dans les organisations où les initiatives de formation sur les technologies d'affichage industriel sont minimales.

- Les défis liés à la chaîne d'approvisionnement et à l'intégration ont également un impact sur la croissance du marché, car les écrans industriels nécessitent un approvisionnement auprès de fournisseurs spécialisés et le respect de normes de qualité strictes. La complexité logistique et les exigences d'installation augmentent les coûts opérationnels. Les entreprises doivent investir dans la formation, la manutention et des réseaux de déploiement efficaces pour garantir la fiabilité du système.

- Par exemple, certaines installations industrielles ont signalé des retards dans l'adoption d'écrans haute performance en raison de leur prix plus élevé et du manque de familiarité des opérateurs, ce qui a affecté les mises à niveau des opérations des salles de contrôle. L'intégration de nouveaux écrans tactiles dans les systèmes existants a également nécessité des formations supplémentaires et des coûts de configuration.

- Pour relever ces défis, il faudra une production rentable, des réseaux de distribution étendus et des initiatives de formation ciblées pour les fabricants et les utilisateurs finaux. La collaboration avec les intégrateurs industriels, les fournisseurs de technologies et les organismes de certification peut contribuer à libérer le potentiel de croissance à long terme du marché nord-américain des écrans industriels. De plus, le développement de solutions robustes, performantes et compétitives en termes de coûts sera essentiel à leur adoption à grande échelle.

Étendue du marché des écrans industriels en Amérique du Nord

Le marché est segmenté en fonction du type, de la taille du panneau, de la technologie, du type de communication et de l'application.

- Par type

Le marché nord-américain des écrans industriels est segmenté, selon le type d'écran, en écrans durcis, moniteurs à cadre ouvert, écrans tactiles multipoints (P-Cap), écrans frontaux, écrans USB Type-C, écrans SDI, écrans à montage arrière, moniteurs à montage sur panneau, écrans marins, murs d'images et autres. Le segment des écrans durcis détenait la plus grande part de marché en 2025, grâce à leur robustesse et à leur capacité à fonctionner dans des environnements industriels difficiles. Ces écrans sont largement utilisés dans les usines, les plateformes logistiques et les systèmes d'automatisation industrielle pour une surveillance fiable en temps réel. Leur résistance aux températures extrêmes, à la poussière et aux vibrations en fait un choix privilégié pour les interfaces de machines lourdes. Les industriels apprécient également les écrans durcis pour leur rentabilité à long terme et la réduction des besoins de maintenance.

Le segment des écrans multitouch (P-Cap) devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de panneaux de commande interactifs et d'interfaces opérateur avancées. Offrant une saisie précise, une expérience utilisateur optimisée et une compatibilité avec les logiciels industriels modernes, les écrans multitouch sont de plus en plus prisés pour les usines intelligentes et les applications d'automatisation. Leur capacité à gérer simultanément plusieurs gestes permet des commandes plus complexes et une meilleure visualisation des données opérationnelles. Les industries adoptant les principes du lean manufacturing et les technologies de l'Industrie 4.0 devraient intensifier le déploiement de ces écrans pour optimiser leurs processus.

- Par taille de panneau

En fonction de la taille de l'écran, le marché est segmenté en quatre catégories : jusqu'à 14 pouces, de 14 à 21 pouces, de 21 à 40 pouces et 40 pouces et plus. Le segment des écrans de 21 à 40 pouces détenait la plus grande part de marché en 2025 grâce à son équilibre idéal entre visibilité, fonctionnalités et intégration dans les salles de contrôle industrielles et les systèmes de surveillance. Ces écrans offrent une surface d'affichage suffisante pour la saisie de multiples données, l'analyse en temps réel et les tableaux de bord de contrôle, sans encombrer l'espace. Ils sont largement déployés dans les chaînes de production, les centrales énergétiques et les plateformes logistiques pour la surveillance opérationnelle.

Le segment des écrans de 14 à 21 pouces devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par le déploiement croissant d'écrans compacts et performants pour les interfaces machines, les panneaux IHM et les systèmes industriels modulaires. Les formats réduits sont de plus en plus privilégiés pour les applications en espace restreint et les équipements portables. Leur prix abordable, associé à une haute résolution et à la technologie tactile, les rend parfaitement adaptés aux petites usines, aux bornes interactives et aux solutions industrielles mobiles.

- Par la technologie

En fonction de la technologie utilisée, le marché se divise en écrans LCD, LED, OLED et à encre électronique. Le segment LCD a généré la plus grande part de revenus en 2025 grâce à son rapport coût-efficacité, sa fiabilité et sa large diffusion dans diverses applications industrielles. Les écrans LCD sont reconnus pour leur haute luminosité, leur efficacité énergétique et leur longue durée de vie, ce qui les rend idéaux pour une utilisation industrielle continue (24 h/24 et 7 j/7). Ils sont couramment intégrés aux machines, aux panneaux de commande et aux stations de surveillance.

Le segment OLED devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son excellent contraste, sa faible consommation d'énergie et sa flexibilité pour des solutions industrielles avancées telles que les écrans portables et les panneaux de commande haut de gamme. Les écrans OLED permettent des conceptions plus fines et plus légères, offrant une meilleure précision des couleurs et des angles de vision plus larges. Leur flexibilité favorise des installations innovantes en milieu industriel, notamment des écrans incurvés et des appareils portables pour répondre aux besoins opérationnels dynamiques.

- Par type de communication

En fonction du type de communication, le marché est segmenté en : série, Ethernet, réseaux mobiles, communications industrielles, RF/Zigbee/IR, Jason/MQTT et autres. Le segment Ethernet détenait la plus grande part de marché en 2025 grâce à sa connectivité robuste, sa faible latence et son utilisation répandue dans les réseaux industriels et les systèmes d'automatisation. Les écrans compatibles Ethernet permettent une intégration transparente avec les systèmes de contrôle industriels, la transmission de données en temps réel et une surveillance à distance fiable. Ce type de communication est largement privilégié pour les grandes usines et les lignes de production automatisées.

Le segment des communications industrielles devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des usines intelligentes et des systèmes de l'Industrie 4.0. Ces systèmes reposent sur des protocoles de communication en temps réel, sécurisés et fiables pour les écrans industriels connectés. Ces protocoles facilitent la maintenance prédictive, le suivi des actifs et la génération de rapports automatisés. Les fabricants privilégient de plus en plus les écrans compatibles avec les communications industrielles afin d'accélérer la prise de décision et d'améliorer l'efficacité opérationnelle globale.

- Sur demande

En fonction de l'application, le marché est segmenté en interfaces homme-machine (IHM), télésurveillance, affichage interactif, signalétique numérique et imagerie. Le segment des IHM détenait la part de marché la plus importante en 2025, les interfaces homme-machine étant essentielles pour la surveillance, le contrôle et l'optimisation des opérations industrielles sur les lignes de production et les machines. Les IHM facilitent la visualisation des données, les alertes système et les commandes opérationnelles, permettant ainsi aux opérateurs de gérer efficacement des processus industriels complexes. Leur intégration avec les capteurs et les contrôleurs améliore la sécurité et la productivité.

Le segment des écrans interactifs devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la demande croissante d'écrans industriels intuitifs et tactiles qui améliorent l'efficacité des opérateurs, réduisent les erreurs et prennent en charge les systèmes d'automatisation avancés. Les écrans interactifs permettent le travail multi-utilisateurs, la collaboration en temps réel et l'intégration avec les objets connectés. Les industries qui mettent en œuvre la fabrication intelligente et les espaces de travail connectés déploient de plus en plus d'écrans interactifs pour optimiser l'interaction homme-machine et rationaliser la gestion des flux de travail.

Analyse régionale du marché des écrans industriels en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des écrans industriels en 2025, avec la plus grande part de revenus, grâce à une forte demande en systèmes industriels connectés, en automatisation et en solutions de surveillance avancées.

- Les opérateurs industriels accordent une grande importance aux écrans durables et haute résolution qui prennent en charge la visualisation des données en temps réel, la maintenance prédictive et l'intégration transparente avec les plateformes IoT industrielles.

- L'adoption généralisée est également favorisée par une infrastructure industrielle solide, le soutien gouvernemental aux initiatives de fabrication intelligente et l'importance croissante accordée à l'efficacité opérationnelle, faisant des écrans industriels des outils essentiels pour la production et la logistique.

Aperçu du marché canadien des écrans industriels

Le marché canadien des écrans industriels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des usines intelligentes, de l'automatisation et des solutions industrielles numériques. Les fabricants déploient des écrans tactiles et interactifs pour améliorer les flux de travail, la sécurité des opérateurs et la surveillance des processus. L'intérêt croissant pour les écrans robustes et économes en énergie, conjugué à l'augmentation des investissements dans la numérisation industrielle, stimule l'expansion du marché dans les secteurs de la fabrication, de la santé et de la logistique.

Part de marché des écrans industriels en Amérique du Nord

Le secteur des écrans industriels en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Affichage Edison (États-Unis)

- Optrex Amérique (États-Unis)

- Systèmes planaires (États-Unis)

- Touch International (États-Unis)

- Solutions tactiles Elo (États-Unis)

- Winmate (États-Unis)

- Technologies d'affichage (États-Unis)

- Industrial Displays, Inc. (États-Unis)

- Symtech (États-Unis)

- Avnet Embedded (États-Unis)

- Parker Hannifin (États-Unis)

- Solutions industrielles de General Electric (États-Unis)

- Instruments nationaux (États-Unis)

- Banner Engineering (États-Unis)

- DMC, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.