North America Industrial Metrology Market

Taille du marché en milliards USD

TCAC :

%

USD

4.30 Billion

USD

7.12 Billion

2024

2032

USD

4.30 Billion

USD

7.12 Billion

2024

2032

| 2025 –2032 | |

| USD 4.30 Billion | |

| USD 7.12 Billion | |

| % | |

|

Segmentation du marché nord-américain de la métrologie industrielle, par offre (matériel, logiciels et services), équipement (CMM, ODS, rayons X et CT), application (contrôle qualité et inspection, rétro-ingénierie, cartographie et modélisation, etc.), utilisateur final (automobile, fabrication, aérospatiale et défense, semi-conducteurs, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la métrologie industrielle en Amérique du Nord

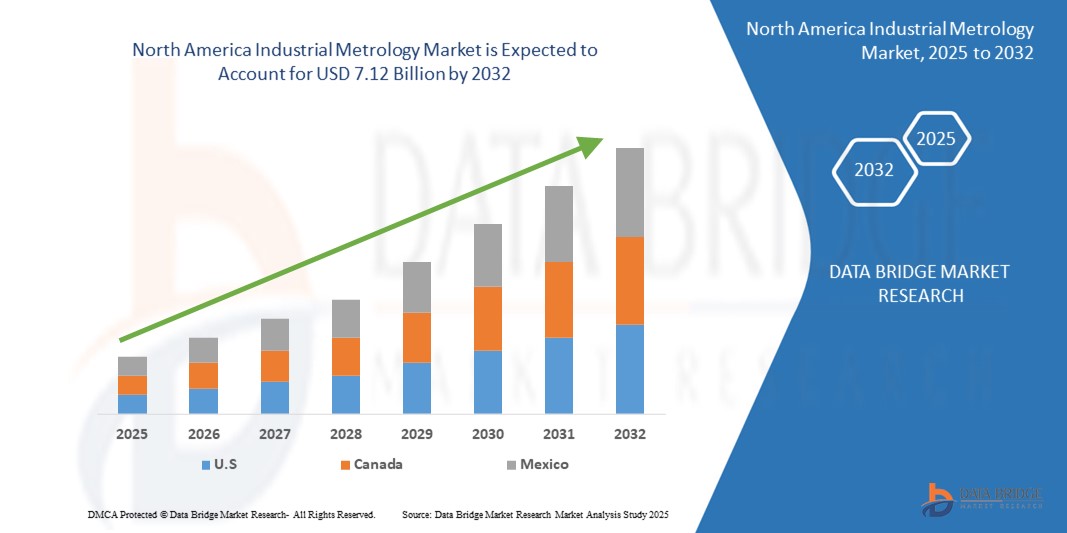

- La taille du marché de la métrologie industrielle en Amérique du Nord était évaluée à 4,30 milliards USD en 2024 et devrait atteindre 7,12 milliards USD d'ici 2032 , à un TCAC de 6,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de mesure de précision dans les secteurs de l'automobile, de l'aérospatiale, des semi-conducteurs et de la fabrication, motivée par la demande de précision, d'assurance qualité et de conformité aux normes internationales.

- En outre, l'intégration croissante de solutions avancées telles que la numérisation 3D, les systèmes multicapteurs et l'inspection automatisée dans les lignes de production accélère l'efficacité, réduit les défauts et renforce la compétitivité, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la métrologie industrielle en Amérique du Nord

- La métrologie industrielle fait référence à l'application de technologies de mesure de précision, notamment des machines à mesurer tridimensionnelles (MMT), des numériseurs optiques, des scanners et des systèmes multicapteurs, pour garantir la précision dimensionnelle, la fiabilité des produits et l'optimisation des processus dans tous les secteurs.

- La demande croissante en métrologie industrielle est principalement alimentée par l'importance croissante accordée au contrôle de la qualité, la complexité croissante des composants fabriqués et le passage à la fabrication numérique et aux initiatives de l'Industrie 4.0 qui nécessitent des capacités d'inspection et de mesure avancées.

- Les États-Unis ont dominé le marché de la métrologie industrielle en 2024, en raison de la forte demande des secteurs de l'automobile, de l'aérospatiale et des semi-conducteurs, où la mesure de précision et l'assurance qualité sont essentielles.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché de la métrologie industrielle au cours de la période de prévision en raison de l'augmentation des investissements dans les industries de fabrication de pointe et de l'aérospatiale.

- Le segment du matériel informatique a dominé le marché avec une part de marché de 59,5 % en 2024, grâce à l'adoption généralisée des machines à mesurer tridimensionnelles, des numériseurs optiques, des scanners et autres instruments de précision dans tous les secteurs. Le matériel informatique est considéré comme l'épine dorsale de la métrologie, car il permet des mesures précises, essentielles à l'assurance qualité et à la validation des produits. Les progrès constants de la technologie des capteurs, l'amélioration de la résolution et l'utilisation d'appareils de métrologie portables ont stimulé la demande de matériel informatique, notamment dans les secteurs de l'automobile et de l'aérospatiale, où la précision des tolérances est essentielle.

Portée du rapport et segmentation du marché de la métrologie industrielle en Amérique du Nord

|

Attributs |

Aperçu du marché de la métrologie industrielle en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la métrologie industrielle en Amérique du Nord

Intégration de la métrologie industrielle à l'industrie 4.0 et à la fabrication intelligente

- L'intégration de la métrologie industrielle à l'Industrie 4.0 et à la fabrication intelligente est une tendance clé qui stimule l'évolution du marché. Les fabricants adoptent des systèmes de métrologie avancés dans le cadre de leurs initiatives de transformation numérique afin de garantir précision, efficacité et automatisation des environnements de production.

- Par exemple, Hexagon AB a développé des solutions de métrologie intelligentes intégrées à des plateformes numériques, permettant une collecte et une analyse fluides des données en temps réel pour le contrôle qualité de la fabrication. De même, ZEISS propose des systèmes de métrologie dotés de capacités avancées de connectivité et d'intégration logicielle, qui prennent en charge les flux d'inspection automatisés au sein des usines intelligentes.

- L'évolution vers l'Industrie 4.0 a accru la demande de solutions de métrologie connectées qui alimentent directement les systèmes de fabrication en données de mesure, réduisant ainsi les erreurs et permettant un contrôle qualité prédictif. Cette intégration améliore la transparence des processus, accélère la prise de décision et garantit une meilleure régularité de la production.

- Les outils de métrologie tels que les machines à mesurer tridimensionnelles (MMT), les scanners optiques et les systèmes laser 3D sont désormais équipés d'une surveillance IoT et d'analyses basées sur l'IA, s'intégrant ainsi aux écosystèmes de fabrication numérique plus vastes. Ces solutions intelligentes permettent aux entreprises de passer d'une inspection par échantillonnage à une assurance qualité continue en ligne.

- De plus, les industries telles que l'aérospatiale, l'automobile et l'électronique, qui nécessitent des tolérances de précision extrêmement élevées, intègrent de plus en plus des solutions de métrologie à l'automatisation robotique, favorisant un assemblage sans erreur et réduisant les temps d'arrêt opérationnels.

- En résumé, l'intégration de la métrologie industrielle à l'Industrie 4.0 et à la fabrication intelligente représente une tendance majeure qui façonne le marché. Cette évolution vers la mesure de précision numérisée souligne l'importance de la métrologie comme facteur clé de systèmes de production industrielle efficaces et axés sur les données.

Dynamique du marché de la métrologie industrielle en Amérique du Nord

Conducteur

Demande croissante de solutions de mesure de haute précision

- Le besoin croissant d'assurance qualité précise dans les secteurs de l'automobile, de l'aéronautique, de l'électronique et des dispositifs médicaux est un moteur essentiel du marché de la métrologie industrielle. Face à la complexité croissante de la fabrication, les entreprises recherchent des solutions de mesure capables de détecter les micro-écarts afin de garantir la fiabilité des produits et leur conformité aux normes industrielles les plus strictes.

- Par exemple, Nikon Metrology a étendu ses systèmes d'inspection optique et par rayons X aux applications électroniques et aux semi-conducteurs, permettant aux fabricants d'obtenir une précision constante à l'échelle microscopique. De même, Mitutoyo Corporation propose des MMT avancées offrant la répétabilité et la précision élevées requises pour la production de moteurs automobiles et l'inspection de composants aéronautiques.

- La précision des mesures devient de plus en plus essentielle dans les industries où même des défauts mineurs peuvent entraîner des problèmes de sécurité et de performance importants. Ceci est particulièrement crucial dans des secteurs comme l'aéronautique et la santé, où la fiabilité des produits est un enjeu incontournable.

- L'adoption croissante de la fabrication additive accentue encore le besoin de métrologie de précision, car les géométries complexes et les matériaux avancés nécessitent une inspection précise pour valider la qualité de la production. L'utilisation croissante des nanotechnologies et de l'électronique miniaturisée renforce également la demande de systèmes de métrologie de pointe.

- En conclusion, le marché est fortement porté par des industries qui ne transigent ni sur la précision, ni sur l'exactitude, ni sur la qualité. Cette demande garantit la pertinence et l'expansion à long terme des solutions de métrologie de haute précision à l'échelle mondiale.

Retenue/Défi

Investissement initial élevé

- L'un des principaux défis du marché de la métrologie industrielle réside dans le coût initial élevé associé à l'acquisition d'équipements de métrologie de pointe. Les systèmes sophistiqués tels que les scanners laser 3D, les MMT et les outils d'inspection par rayons X nécessitent des investissements importants, ce qui limite leur accessibilité pour les petites et moyennes entreprises (PME).

- Par exemple, les solutions de métrologie avancées proposées par ZEISS et Hexagon représentent souvent des dépenses d’investissement importantes pour les fabricants, ce qui rend leur adoption plus faisable pour les grandes entreprises que pour les petites entreprises opérant sous des contraintes budgétaires strictes.

- Outre les coûts d'équipement, la mise en œuvre nécessite du personnel qualifié, une formation spécialisée et une intégration aux systèmes de fabrication existants, ce qui augmente encore les dépenses totales. Ces facteurs dissuadent les entreprises soucieuses des coûts d'investir dans des solutions de métrologie avancées, malgré leurs avantages à long terme.

- Le rythme rapide des mises à niveau technologiques soulève également des préoccupations financières, car les fabricants peuvent avoir du mal à justifier des investissements récurrents afin de maintenir les systèmes à jour avec l'évolution des tendances numériques et d'automatisation.

- Par conséquent, les coûts d'investissement initiaux élevés demeurent un frein important sur le marché de la métrologie industrielle, en particulier pour les PME cherchant à concilier rentabilité et exigences de précision. Pour y remédier, les fournisseurs proposent de plus en plus de solutions modulaires, de solutions de location et de services de métrologie cloud afin de réduire les obstacles à l'accessibilité financière et de favoriser une adoption plus large.

Portée du marché nord-américain de la métrologie industrielle

Le marché est segmenté en fonction de l’offre, de l’équipement, de l’application et de l’utilisateur final.

- En offrant

Sur la base de l'offre, le marché de la métrologie industrielle est segmenté en matériel, logiciels et services. Le segment matériel a dominé le marché avec une part de chiffre d'affaires de 59,5 % en 2024, soutenu par l'adoption généralisée des machines à mesurer tridimensionnelles, des numériseurs optiques, des scanners et autres instruments de précision dans tous les secteurs. Le matériel est considéré comme l'épine dorsale de la métrologie, car il permet des mesures précises, essentielles à l'assurance qualité et à la validation des produits. Les progrès constants de la technologie des capteurs, l'amélioration de la résolution et les appareils de métrologie portables ont encore stimulé la demande de matériel, notamment dans les secteurs de l'automobile et de l'aérospatiale, où la précision des tolérances est essentielle.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de services d'étalonnage, de maintenance et de mesure externalisée. Alors que les entreprises cherchent à optimiser leur efficacité opérationnelle et à réduire les temps d'arrêt, le recours à des prestataires de services tiers pour une expertise spécialisée s'accroît. La tendance croissante à la métrologie en tant que service, soutenue par les plateformes numériques, favorise également l'adoption de ces services, notamment parmi les PME qui ne disposent pas d'infrastructure de métrologie interne.

- Par équipement

En termes d'équipements, le marché de la métrologie industrielle est segmenté en MMT (machines à mesurer tridimensionnelles), ODS (numériseurs et scanners optiques), rayons X et tomodensitométrie. Le segment des MMT a dominé le marché en termes de chiffre d'affaires en 2024, principalement grâce à son rôle reconnu dans la mesure dimensionnelle de haute précision pour les applications industrielles et automobiles. Les MMT sont largement reconnues pour leur capacité à fournir des données reproductibles et précises pour les pièces complexes, prenant en charge les inspections en ligne et hors ligne. Leur polyvalence en matière de techniques de palpage et leur intégration aux systèmes d'automatisation renforcent leur leadership dans ce secteur.

Le segment ODS devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de solutions de mesure sans contact et la numérisation rapide des flux de production. Les systèmes ODS offrent rapidité, flexibilité et capacités de numérisation 3D haute résolution, ce qui les rend particulièrement attractifs pour la rétro-ingénierie, la validation de conception et le prototypage. Leur portabilité et leur simplicité d'utilisation favorisent leur adoption, notamment dans les secteurs de l'aérospatiale et des semi-conducteurs, où les géométries complexes nécessitent des technologies de numérisation avancées.

- Par application

En fonction des applications, le marché de la métrologie industrielle est segmenté en contrôle qualité et inspection, rétro-ingénierie, cartographie et modélisation, entre autres. En 2024, ce segment a dominé la plus grande part de chiffre d'affaires du marché, grâce à son rôle essentiel dans la garantie de la conformité des produits aux normes industrielles les plus strictes. Les fabricants des secteurs de l'automobile, de l'aérospatiale et de l'électronique s'appuient fortement sur des inspections précises pour minimiser les défauts, limiter les rappels et préserver la réputation de leur marque. L'intégration de systèmes de métrologie avancés dans les lignes de production améliore encore l'efficacité, contribuant ainsi au leadership de ce segment.

Le segment de la rétro-ingénierie devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la demande croissante de développement de produits, d'optimisation de la conception et de reproduction de pièces existantes. Face à l'évolution des industries vers la personnalisation et la fabrication numérique, les outils de rétro-ingénierie constituent la base du prototypage rapide et de l'innovation. La capacité des systèmes de métrologie à capturer des modèles 3D précis de produits existants est particulièrement précieuse dans les secteurs de l'aéronautique et de l'automobile, où la reconception de pièces critiques sans documentation d'origine est souvent nécessaire.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la métrologie industrielle est segmenté entre l'automobile, la fabrication, l'aérospatiale et la défense, les semi-conducteurs, etc. En 2024, le secteur automobile a dominé le marché en termes de chiffre d'affaires, grâce à sa forte dépendance à la mesure de précision pour l'assemblage des véhicules, les tests des composants et le respect des normes de sécurité. La popularité croissante des véhicules électriques a intensifié la demande en solutions de métrologie, car les fabricants doivent valider des systèmes de batteries complexes, des groupes motopropulseurs et des matériaux légers avec une précision extrême. La présence d'équipementiers d'origine et de lignes de production à grande échelle garantit l'adoption constante d'équipements de métrologie de pointe.

Le secteur des semi-conducteurs devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par la miniaturisation croissante des composants électroniques et l'exigence d'une précision de mesure à l'échelle nanométrique. La complexité des procédés de fabrication des semi-conducteurs exige des systèmes de métrologie avancés capables d'analyser des motifs microscopiques et de garantir une production sans défaut. Face à la forte demande de puces électroniques grand public, aux infrastructures 5G et aux applications d'IA, l'industrie des semi-conducteurs s'impose comme un moteur essentiel de l'innovation et de l'adoption rapide de la métrologie.

Analyse régionale du marché de la métrologie industrielle

- Les États-Unis ont dominé le marché de la métrologie industrielle avec la plus grande part de revenus en 2024, grâce à la forte demande des secteurs de l'automobile, de l'aérospatiale et des semi-conducteurs, où la mesure de précision et l'assurance qualité sont essentielles.

- Le leadership du pays est renforcé par des capacités de R&D avancées, l'adoption généralisée des technologies de l'Industrie 4.0 et des investissements importants dans les systèmes d'inspection automatisés.

- La demande croissante de mesures de haute précision dans la production de véhicules électriques, la miniaturisation des semi-conducteurs et la fabrication de composants aérospatiaux renforce encore la position des États-Unis. La présence de fournisseurs d'équipements de métrologie de premier plan, la solidité de leurs chaînes d'approvisionnement et leur écosystème industriel hautement développé continuent de soutenir la domination américaine sur le marché régional.

Aperçu du marché canadien de la métrologie industrielle

Le Canada devrait enregistrer le TCAC le plus rapide du marché nord-américain de 2025 à 2032, soutenu par des investissements croissants dans les secteurs de la fabrication de pointe et de l'aérospatiale. L'adoption croissante de solutions d'usine intelligente et de technologies d'inspection sans contact stimule l'expansion du marché. Le soutien gouvernemental à l'innovation, combiné à la collaboration croissante entre les universités, les établissements de recherche et les entreprises de métrologie, favorise les avancées technologiques. La demande de systèmes de haute précision dans les secteurs de l'automobile, des dispositifs médicaux et de la défense renforce encore les perspectives de croissance du Canada.

Aperçu du marché mexicain de la métrologie industrielle

Le Mexique devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'expansion de ses secteurs automobile et électronique. L'adoption croissante de systèmes de métrologie pour le contrôle qualité, l'efficacité de la production et la conformité aux normes d'exportation stimule la pénétration du marché. Le rôle croissant du pays comme pôle de production pour les équipementiers mondiaux, soutenu par une main-d'œuvre à faible coût et la proximité des États-Unis, renforce la demande de solutions de métrologie industrielle. Le renforcement des partenariats avec des fournisseurs d'équipements internationaux et l'intégration progressive de l'automatisation dans les usines locales contribuent également à la croissance soutenue du marché mexicain.

Part de marché de la métrologie industrielle en Amérique du Nord

L'industrie de la métrologie industrielle est principalement dirigée par des entreprises bien établies, notamment :

- Bruker (États-Unis)

- Baker Hughes Company (États-Unis)

- Hexagon AB (Suède)

- KEYENCE CORPORATION (Japon)

- Applied Materials, Inc. (États-Unis)

- SGS Société Générale de Surveillance (Suisse)

- FARO (États-Unis)

- Intertek Group plc (Royaume-Uni)

- CREAFORM (Canada)

- Automated Precision Inc (API) (États-Unis)

- Groupe Métrologique (France)

Derniers développements sur le marché nord-américain de la métrologie industrielle

- En septembre 2024, Hexagon AB a lancé le Leica Absolute Tracker ATS800, intégrant des fonctionnalités de suivi laser et radar pour pallier les goulots d'étranglement en matière d'inspection dans la fabrication à grande échelle. En permettant une mesure précise des caractéristiques à longue distance et en respectant des tolérances d'assemblage strictes, le système a amélioré l'efficacité des lignes de production des secteurs aéronautique et automobile. Cette innovation a renforcé la position concurrentielle d'Hexagon AB sur le marché de la métrologie industrielle, démontrant ainsi son engagement à faire progresser les technologies d'inspection automatisée et à répondre à la demande croissante de solutions de contrôle qualité plus rapides et plus fiables.

- En juillet 2024, les professeurs Andrew Webb et Bernhard Blumich ont reçu le prix Richard R. Ernst lors d'EUROMAR 2024 pour leurs contributions significatives à la résonance magnétique nucléaire (RMN) et à la recherche en résonance magnétique. Cette distinction souligne le rôle croissant de la recherche scientifique de pointe dans l'innovation en métrologie industrielle, notamment dans les domaines des essais non destructifs et de la caractérisation des matériaux. Cette distinction témoigne de la manière dont les avancées académiques accélèrent le développement de nouvelles applications métrologiques et renforcent le lien entre excellence de la recherche et progrès de l'industrie.

- En mars 2023, KEYENCE CORPORATION a présenté le système de mesure multicapteurs LM-X, une plateforme de haute précision combinant des mesures optiques, laser et par palpeur tactile dans un seul appareil. Conçu pour simplifier les flux de travail et éliminer les positionnements chronophages, ce système permet aux fabricants d'obtenir des rapports d'inspection fiables et précis plus efficacement. Ce lancement a renforcé la position de KEYENCE sur le marché en répondant à la demande croissante de solutions multicapteurs qui améliorent la productivité, rationalisent le contrôle qualité et réduisent les erreurs dans divers environnements industriels.

- En juin 2022, Applied Materials, Inc. a acquis Picosun Oy afin de renforcer son portefeuille ICAPS (IoT, Communications, Automobile, Énergie et Capteurs) grâce à l'expertise de Picosun en matière de technologie de dépôt de couches atomiques. Cette acquisition a permis à Applied Materials de mieux répondre à la demande croissante de semi-conducteurs spécialisés et d'étendre sa présence dans les industries exigeant des revêtements ultra-minces et une précision nanométrique. Cette acquisition a renforcé les capacités de métrologie et d'inspection de l'entreprise, consolidant ainsi sa position d'acteur clé dans l'écosystème de la fabrication de semi-conducteurs.

- En février 2021, Baker Hughes Company a acquis ARMS Reliability afin d'élargir son portefeuille de gestion de la performance des actifs (APM) et d'intégrer des solutions de fiabilité avancées à sa plateforme Bently Nevada. Cette acquisition a renforcé la capacité de Baker Hughes à fournir des solutions précises de surveillance des actifs, de gestion du cycle de vie et de maintenance prédictive dans des secteurs tels que l'exploitation minière, l'énergie et les services publics. Cette acquisition a confirmé l'engagement de l'entreprise en faveur de la transformation numérique de la métrologie industrielle, améliorant ainsi l'efficacité opérationnelle et la productivité de sa clientèle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.