North America Injectable Drug Delivery Market

Taille du marché en milliards USD

TCAC :

%

USD

1.78 Billion

USD

4.22 Billion

2024

2032

USD

1.78 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 4.22 Billion | |

| % | |

|

Segmentation du marché nord-américain de l'administration de médicaments injectables, par type (dispositifs et formulations d'administration), mode d'utilisation (soins curatifs, immunisation et autres), mode d'administration (peau, système circulatoire/musco-squelettique, organes et système nerveux central), application (maladies auto-immunes, troubles hormonaux, maladies orphelines, oncologie et autres), utilisateur final (hôpitaux et cliniques, soins à domicile, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques et autres), canal de distribution (pharmacies hospitalières, pharmacies, vente directe et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

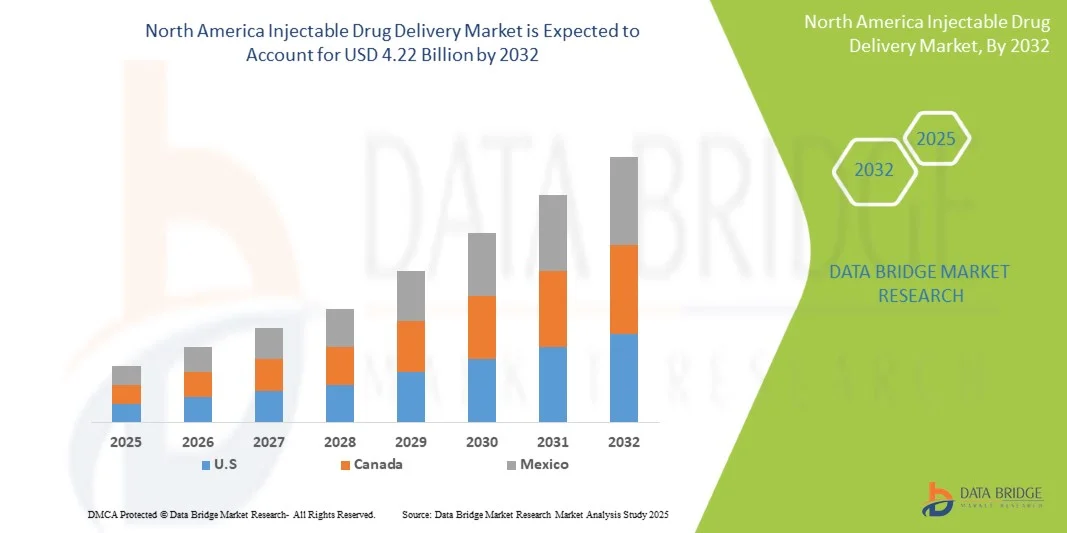

Taille du marché nord-américain de l'administration de médicaments injectables

- La taille du marché nord-américain de l'administration de médicaments injectables était évaluée à 1,78 milliard USD en 2024 et devrait atteindre 4,22 milliards USD d'ici 2032 , à un TCAC de 11,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l’augmentation de la population gériatrique et la demande croissante de thérapies d’auto-administration et de soins à domicile, qui favorisent l’adoption de systèmes d’administration de médicaments injectables.

- En outre, les progrès technologiques dans les dispositifs d’administration de médicaments, tels que les seringues préremplies, les auto-injecteurs, les stylos injecteurs et les injecteurs portables, améliorent la facilité d’utilisation, la précision du dosage et l’observance du traitement par les patients, stimulant ainsi considérablement la croissance du marché.

Analyse du marché nord-américain des injections de médicaments

- Les systèmes d’administration de médicaments injectables, notamment les seringues préremplies, les auto-injecteurs et les stylos injecteurs, sont de plus en plus essentiels dans les soins de santé modernes, permettant une administration précise et sûre des médicaments dans les hôpitaux et les établissements de soins à domicile.

- La demande croissante de médicaments injectables est principalement due à la prévalence croissante des maladies chroniques, à l’augmentation des thérapies d’auto-administration et aux innovations technologiques améliorant la sécurité, la précision et la commodité des médicaments pour les patients.

- Les États-Unis ont dominé le marché nord-américain de l'administration de médicaments injectables, avec une part de chiffre d'affaires record de 88,2 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption massive des produits biologiques et des vaccins, et à la forte présence d'acteurs majeurs du marché. Cette croissance est soutenue par l'adoption massive des seringues préremplies et autres systèmes d'injection en milieu hospitalier et ambulatoire, par les innovations continues en matière de sécurité et de précision des doses, et par la demande croissante de solutions d'administration efficaces.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain de l'administration de médicaments injectables, avec un TCAC prévu de 2025 à 2032, alimenté par l'adoption croissante d'auto-injecteurs et d'autres dispositifs d'auto-administration, la prévalence croissante des maladies chroniques et la sensibilisation croissante aux options de traitement à domicile.

- Le segment des dispositifs d'administration de médicaments injectables a dominé le marché nord-américain de l'administration de médicaments injectables avec une part de revenus de 57,3 % en 2024, grâce à l'adoption généralisée de seringues préremplies, d'auto-injecteurs et d'injecteurs portables pour les thérapies chroniques et spécialisées.

Portée du rapport et segmentation du marché nord-américain de l'administration de médicaments injectables

|

Attributs |

Informations clés sur le marché de l'administration de médicaments injectables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain de l'administration de médicaments injectables

« Adoption croissante motivée par la commodité pour les patients et les systèmes de prestation avancés »

- Une tendance majeure sur le marché nord-américain des médicaments injectables est l'adoption croissante de dispositifs conviviaux qui améliorent le confort et l'observance thérapeutique des patients. Les seringues préremplies, les auto-injecteurs, les stylos injecteurs et les injecteurs portables sont de plus en plus prisés en raison de leur simplicité d'utilisation et de leur dosage précis.

- Par exemple, les grandes sociétés pharmaceutiques conçoivent des dispositifs qui permettent l’auto-administration à domicile, réduisant ainsi le besoin de visites fréquentes à l’hôpital et soutenant les programmes de gestion des maladies chroniques et de vaccination.

- Les fonctionnalités avancées des dispositifs injectables, telles que la mémoire de dose, les aiguilles de sécurité et les conceptions ergonomiques, aident les patients à administrer les médicaments avec précision et en toute sécurité, ce qui est particulièrement important pour les thérapies nécessitant des doses répétées ou pour les produits biologiques avec des fenêtres thérapeutiques étroites.

- L'intégration de capacités de surveillance et de suivi numériques dans certains appareils permet aux prestataires de soins de santé de surveiller l'observance à distance, améliorant ainsi les résultats du traitement et permettant des soins plus personnalisés.

- Les conceptions centrées sur le patient, y compris les technologies d’aiguilles réduisant la douleur et les dispositifs compacts et portables, augmentent encore l’acceptation des systèmes d’administration de médicaments injectables dans diverses populations, y compris les patients âgés et ceux ayant des problèmes de mobilité.

- La tendance vers les soins de santé à domicile et l’auto-administration est encore renforcée par la sensibilisation croissante aux maladies chroniques, les initiatives d’éducation des patients et la nécessité d’une prestation de traitement rapide dans les zones urbaines et rurales.

- Les sociétés pharmaceutiques collaborent activement avec les fabricants de dispositifs pour développer des systèmes d'administration innovants qui combinent sécurité, commodité et précision, créant ainsi un pipeline robuste de dispositifs injectables avancés.

- La préférence croissante pour les méthodes d'administration de médicaments peu invasives et l'amélioration de l'observance du traitement par les patients favorisent l'adoption dans des domaines thérapeutiques tels que l'oncologie, les maladies auto-immunes, les troubles hormonaux et les maladies rares/orphelines.

- Dans l’ensemble, ces développements positionnent les systèmes d’administration de médicaments injectables comme des outils essentiels dans les soins de santé modernes, offrant des opportunités significatives d’expansion du marché et d’innovation.

Dynamique du marché nord-américain de l'administration de médicaments injectables

Conducteur

« Besoin croissant dû à la demande croissante d'administration efficace de médicaments »

- La prévalence croissante des maladies chroniques et infectieuses, ainsi que la demande croissante de produits biologiques et de vaccins, constituent un facteur important de l’adoption accrue des systèmes d’administration de médicaments injectables.

- Par exemple, en avril 2024, BD (Becton, Dickinson and Company) a annoncé des avancées dans les systèmes de surveillance de la température et de stockage des médicaments injectables, basés sur l'IoT. L'entreprise prévoit d'intégrer des capteurs de pointe pour garantir des conditions de stockage optimales, surveiller les facteurs environnementaux tels que les fluctuations de température et d'humidité, et maintenir l'efficacité et la sécurité des médicaments injectables. Cette initiative reflète l'engagement de BD à améliorer la sécurité, la fiabilité et l'efficacité de la manipulation des médicaments injectables. Ces innovations, mises en œuvre par des acteurs clés, devraient propulser le marché nord-américain de l'administration de médicaments injectables au cours de la période de prévision.

- Alors que les prestataires de soins de santé accordent la priorité au dosage précis, à la sécurité et à l’observance du traitement par les patients, les systèmes d’administration de médicaments injectables, notamment les seringues préremplies, les auto-injecteurs et les stylos injecteurs, offrent des avantages par rapport aux méthodes d’administration traditionnelles, garantissant un dosage précis et réduisant les erreurs de médication.

- En outre, l’importance croissante accordée aux soins à domicile et aux traitements ambulatoires entraîne une demande de systèmes d’administration conviviaux et portables, permettant aux patients de s’auto-administrer leurs médicaments en toute sécurité.

- La praticité des dispositifs prêts à l'emploi, la réduction du temps de préparation et l'amélioration de la stérilité sont des facteurs clés qui stimulent leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile. Des innovations continues, telles que l'ergonomie, la compatibilité avec les systèmes automatisés et la stabilité accrue des médicaments, renforcent la croissance du marché.

Retenue/Défi

« Coûts élevés et exigences de conformité réglementaire »

- Les coûts élevés de développement et de fabrication des systèmes avancés d'administration de médicaments injectables constituent un obstacle à leur adoption à grande échelle, notamment dans les régions sensibles aux prix. Des fonctionnalités haut de gamme, telles que des auto-injecteurs avec mécanismes de sécurité intégrés ou des seringues préremplies à stérilité renforcée, peuvent rendre ces dispositifs moins abordables pour certains établissements de santé ou patients.

- Les exigences réglementaires strictes et les normes de qualité pour les dispositifs injectables, y compris les approbations de la FDA, de l'EMA et d'autres agences, peuvent retarder les lancements de produits et augmenter le délai de mise sur le marché de nouvelles solutions.

- Relever ces défis nécessite d'investir dans une production rentable, une expertise réglementaire et des protocoles d'assurance qualité pour garantir la conformité et la sécurité des patients. Les entreprises qui privilégient une production évolutive et efficace et des conceptions innovantes sont mieux placées pour surmonter ces obstacles.

- Bien que les coûts diminuent progressivement avec les progrès technologiques et la production de masse, le prix élevé perçu et la complexité de certains systèmes avancés peuvent encore limiter l'adoption dans certaines régions ou dans des structures de soins de santé plus petites.

- Le développement continu de systèmes d’administration de médicaments injectables abordables, fiables et faciles à utiliser, ainsi qu’une formation solide pour les professionnels de la santé et l’éducation des patients, seront essentiels pour une expansion soutenue du marché et une pénétration accrue à l’échelle mondiale.

Portée du marché nord-américain de l'administration de médicaments injectables

Le marché est segmenté en fonction du type, du modèle d’utilisation, du mode d’administration, de l’application, de l’utilisateur final et du canal de distribution.

• Par type

En Amérique du Nord, le marché des dispositifs d'administration de médicaments injectables est segmenté en dispositifs d'administration de médicaments injectables et en formulations de médicaments injectables. Le segment des dispositifs d'administration de médicaments injectables a dominé le marché avec une part de marché de 57,3 % en 2024, grâce à l'adoption généralisée des seringues préremplies, des auto-injecteurs et des injecteurs portables pour les traitements chroniques et spécialisés. La demande est alimentée par leur précision, leurs caractéristiques de sécurité et leur conception conviviale, permettant l'auto-administration à domicile ou en clinique. Les hôpitaux et les laboratoires pharmaceutiques privilégient ces dispositifs pour un dosage contrôlé, la réduction des erreurs médicamenteuses et une meilleure observance thérapeutique. L'intégration aux systèmes de surveillance numérique et les innovations en matière de conception ergonomique renforcent leur domination. De plus, les professionnels de santé font confiance aux dispositifs d'administration pour les produits biologiques injectables, les vaccins et les médicaments à haut risque. Les autorisations réglementaires et la sensibilisation croissante aux méthodes d'administration sûres des médicaments contribuent également à la position dominante de ce segment.

Le segment des formulations pour administration de médicaments injectables devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce au développement croissant de produits biologiques, d'anticorps monoclonaux et de formulations avancées pour une administration ciblée. Les formulations offrant une plus grande stabilité, une immunogénicité réduite et des propriétés centrées sur le patient gagnent en popularité. Cette croissance est soutenue par le développement de la recherche dans les thérapies spécialisées, l'oncologie et les maladies auto-immunes. La demande croissante, tant en milieu hospitalier qu'en soins à domicile, pour des formulations polyvalentes et prêtes à l'emploi accélère l'adoption de ces produits. L'augmentation des investissements en R&D, la prévalence croissante des maladies chroniques et le besoin de médecine de précision stimulent également la croissance. Les formulations permettant des thérapies combinées et une fréquence d'injection réduite contribuent également à l'accélération de l'expansion du marché.

• Par modèle d'utilisation

En fonction des habitudes d'utilisation, le marché est segmenté en soins curatifs, vaccination et autres. Le segment des soins curatifs a représenté la plus grande part de chiffre d'affaires en 2024, avec 49,8 %, grâce à son application étendue dans la prise en charge des maladies chroniques, des maladies auto-immunes et des traitements oncologiques. Les hôpitaux et les cliniques privilégient les thérapies injectables curatives pour un dosage constant et la sécurité des patients. Cette croissance est soutenue par les initiatives gouvernementales en matière de santé, la couverture maladie et l'adoption croissante des soins curatifs à domicile. La prévalence croissante du diabète, des maladies cardiovasculaires et d'autres affections chroniques contribue à une utilisation élevée des dispositifs. L'intégration aux systèmes de surveillance des patients renforce encore l'adoption. La disponibilité de dispositifs préremplis et auto-injecteurs améliore l'observance et réduit les erreurs. Ce segment bénéficie également du développement des infrastructures de santé et d'une meilleure connaissance des options de traitement mini-invasives.

Le segment de la vaccination devrait connaître le TCAC le plus rapide, soit 11,7 %, entre 2025 et 2032, grâce à des campagnes de vaccination généralisées, des initiatives gouvernementales et une sensibilisation croissante aux soins de santé préventifs. L'expansion des programmes de vaccination dans les écoles, les lieux de travail et les services de soins à domicile accélère la demande. La tendance au développement de vaccins combinés et de formats d'administration à dose unique contribue à cette croissance. Les entreprises pharmaceutiques innovent pour améliorer la stabilité de conservation, l'efficacité et la commodité pour les patients. L'accent accru mis sur la vaccination des adultes et les programmes de rappel favorise également une adoption plus rapide. Ce segment bénéficie d'une sensibilisation accrue à la santé publique, de réseaux de distribution renforcés et d'une meilleure accessibilité des vaccins en zones rurales et urbaines.

• Par mode d'administration

Selon le mode d'administration, le marché est segmenté en peau, système circulatoire/musco-squelettique, organes et système nerveux central. Le segment de l'administration cutanée a dominé avec une part de chiffre d'affaires de 53,6 % en 2024, principalement grâce à la commodité et à la sécurité des injections sous-cutanées et intradermiques. Il est largement adopté pour les thérapies chroniques, les vaccinations et l'auto-administration par les patients. Les hôpitaux et les cliniques privilégient l'administration cutanée pour sa précision, son caractère peu invasif et la réduction du risque d'infection. Les seringues préremplies et les auto-injecteurs améliorent la facilité d'utilisation. Ce segment bénéficie également d'une conception conviviale pour les patients, d'une réduction de la douleur lors de l'administration et d'un taux d'observance plus élevé. Le soutien réglementaire et la sensibilisation croissante aux techniques d'injection sûres renforcent encore sa domination. Son adoption croissante en soins à domicile et en ambulatoire renforce la position de leader du segment sur le marché.

Le segment circulatoire/musco-squelettique devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032, grâce au recours croissant aux injections intraveineuses et intramusculaires pour l'administration ciblée de médicaments. Les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile adoptent ces méthodes pour les traitements oncologiques, auto-immuns et de la douleur. La demande croissante de produits biologiques à forte dose et de thérapies complexes accélère la croissance du segment. Les progrès technologiques des dispositifs d'administration, l'amélioration de la sécurité des patients et l'amélioration de la précision du dosage favorisent une adoption rapide. La prévalence croissante des troubles musculo-squelettiques, des maladies cardiovasculaires et des traitements liés aux traumatismes contribue également à cette croissance.

• Sur demande

En fonction des applications, le marché est segmenté en maladies auto-immunes, troubles hormonaux, maladies orphelines, oncologie, etc. Le segment oncologie représentait la plus grande part de chiffre d'affaires, soit 41,5 % en 2024, grâce à la prévalence croissante du cancer et à l'adoption de produits biologiques injectables pour les thérapies ciblées. Les hôpitaux et les cliniques d'oncologie privilégient les solutions injectables pour un dosage précis et une réduction des erreurs de traitement. L'essor de la R&D dans les thérapies anticancéreuses, la couverture des assurances et l'adoption de thérapies combinées soutiennent cette domination. Ce segment bénéficie d'une forte observance thérapeutique des patients, de l'intégration des soins à domicile et de la disponibilité d'auto-injecteurs et de seringues préremplies de pointe. L'innovation continue dans les formulations oncologiques, ainsi que les initiatives gouvernementales en matière de prise en charge du cancer, renforcent encore le leadership du segment.

Le segment des maladies auto-immunes devrait connaître le TCAC le plus rapide, soit 13,2 % entre 2025 et 2032, stimulé par l'incidence croissante de maladies auto-immunes comme la polyarthrite rhumatoïde, la sclérose en plaques et le psoriasis. Les produits biologiques et les thérapies spécialisées administrées par injection gagnent du terrain. L'adoption des soins à domicile, la commodité de l'auto-administration et la sensibilisation à l'intervention précoce accélèrent la croissance. Les avancées technologiques en matière de dispositifs d'administration, de thérapies combinées et de formulations centrées sur le patient y contribuent également. Les laboratoires pharmaceutiques élargissent leur portefeuille de produits pour les traitements auto-immuns, favorisant ainsi une adoption rapide. Le soutien croissant des gouvernements et des assurances améliore l'accessibilité et l'abordabilité, stimulant ainsi la croissance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, laboratoires de recherche, entreprises pharmaceutiques et biotechnologiques, entre autres. Le segment des hôpitaux et cliniques a dominé avec une part de chiffre d'affaires de 50 % en 2024, grâce au déploiement de thérapies injectables pour les maladies chroniques, oncologiques et auto-immunes. Les hôpitaux s'appuient sur un personnel qualifié et des infrastructures de pointe pour garantir un dosage précis et la sécurité des patients. La préférence pour les seringues préremplies, les auto-injecteurs et la surveillance numérique favorise l'adoption de ces technologies. L'expansion croissante des hôpitaux, les centres d'oncologie de pointe et l'intégration aux parcours de soins cliniques contribuent à cette domination. Le financement public, la couverture d'assurance maladie et la confiance des patients dans l'administration clinique soutiennent également la croissance.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 12,8 % entre 2025 et 2032, grâce à la tendance croissante à l'auto-administration, au confort des patients et aux technologies de télésurveillance. La sensibilisation croissante aux solutions de soins à domicile et à la prise en charge des maladies chroniques favorise leur adoption. Les dispositifs préremplis et auto-injecteurs sont conçus pour une utilisation facile à domicile, améliorant ainsi l'observance thérapeutique des patients. La croissance est également alimentée par la prise en charge des soins à domicile par les assurances, la disponibilité de programmes éducatifs et l'accompagnement des patients. La demande croissante de soins à domicile en oncologie, maladies auto-immunes et diabète accélère l'adoption de ces solutions.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en officine, pharmacies d'achat directe et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 46,7 %, principalement grâce à la disponibilité directe des traitements injectables dans les hôpitaux et les cliniques, où un personnel soignant qualifié peut les administrer en toute sécurité. Ce segment est privilégié pour sa fiabilité, ses capacités d'approvisionnement importantes et son accessibilité immédiate pendant la prise en charge des patients. Les hôpitaux et les cliniques privilégient les pharmacies hospitalières, car elles garantissent un stockage et une manipulation adéquats, ainsi que le respect des normes réglementaires, minimisant ainsi les risques d'erreurs et de contamination. De plus, les pharmacies hospitalières jouent un rôle essentiel dans la prise en charge des thérapies spécialisées et des schémas thérapeutiques complexes, notamment en oncologie et en maladies auto-immunes. La confiance établie dans les réseaux de pharmacies hospitalières, combinée à des chaînes d'approvisionnement intégrées, contribue à leur domination sur le marché.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 14,1 % entre 2025 et 2032, grâce à la tendance croissante de la livraison à domicile et à la facilité d'accès aux traitements injectables sur ordonnance depuis chez soi. Cette croissance est soutenue par la pénétration croissante des plateformes de commerce électronique, l'amélioration de la logistique et la préférence croissante des consommateurs pour les solutions de santé numériques. Les patients bénéficient de la facilité de renouvellement des commandes, des formules d'abonnement et de la rapidité de livraison, réduisant ainsi les visites fréquentes à l'hôpital. De plus, les pharmacies en ligne élargissent leur offre en incluant un soutien éducatif, des consultations à distance et des programmes d'assistance aux patients, favorisant ainsi l'adoption de ces services. La croissance rapide du segment est également portée par les innovations technologiques, l'amélioration des cadres réglementaires et une meilleure connaissance des services de santé en ligne.

Analyse régionale du marché nord-américain de l'administration de médicaments injectables

- Les États-Unis ont dominé le marché nord-américain de l'administration de médicaments injectables, avec une part de chiffre d'affaires record de 88,2 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption massive des produits biologiques et des vaccins, et à la forte présence d'acteurs majeurs du marché. Cette croissance est soutenue par l'adoption massive des seringues préremplies et autres systèmes d'injection en milieu hospitalier et ambulatoire, par les innovations continues en matière de sécurité et de précision des doses, et par la demande croissante de solutions d'administration efficaces.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain de l'administration de médicaments injectables, avec un TCAC prévu de 2025 à 2032, alimenté par l'adoption croissante d'auto-injecteurs et d'autres dispositifs d'auto-administration, la prévalence croissante des maladies chroniques et la sensibilisation croissante aux options de traitement à domicile.

- La région bénéficie d’un réseau hospitalier bien établi, de cadres réglementaires solides et d’une demande croissante de systèmes d’administration de médicaments efficaces, sûrs et conviviaux pour les patients.

Aperçu du marché nord-américain de l'administration de médicaments injectables

En 2024, le marché nord-américain de l'administration de médicaments injectables (MDI) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 88,2 %, témoignant du leadership du pays dans ce secteur. La croissance du marché est alimentée par l'adoption massive de seringues préremplies, d'auto-injecteurs et d'autres dispositifs d'administration innovants dans les hôpitaux, les cliniques externes et les centres de soins spécialisés. Les progrès constants en matière de sécurité des dispositifs, de précision du dosage et de facilité d'administration, ainsi que les importants investissements publics et privés dans les programmes de produits biologiques et de vaccins, renforcent la domination des États-Unis. De plus, la sensibilisation croissante aux solutions efficaces d'administration de médicaments et la demande croissante de traitements à domicile contribuent à une expansion soutenue du marché.

Aperçu du marché canadien et nord-américain de l'administration de médicaments injectables

Le marché canadien de l'administration de médicaments injectables devrait connaître la croissance la plus rapide en Amérique du Nord, avec un TCAC prévu de 9,1 % entre 2025 et 2032. Cette croissance est principalement tirée par l'adoption croissante des auto-injecteurs et des dispositifs d'auto-administration, soutenue par la prévalence croissante des maladies chroniques et la préférence croissante des patients pour les traitements à domicile. Le marché canadien bénéficie d'innovations axées sur la commodité, la sécurité et la portabilité pour les patients, ainsi que d'initiatives gouvernementales favorisant l'accessibilité à des solutions avancées d'administration de médicaments. La sensibilisation accrue aux soins à domicile et les politiques de remboursement avantageuses accélèrent encore l'adoption en milieu résidentiel et clinique.

Part de marché des médicaments injectables en Amérique du Nord

L’industrie de l’administration de médicaments injectables est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- BD (États-Unis)

- Gerresheimer AG (Allemagne)

- Pfizer, Inc. (États-Unis)

- Schott AG (Allemagne)

- Alkermes Plc. (Irlande)

- Lilly USA, LLC. (États-Unis)

- Sandoz (Suisse)

- Terumo Corporation (Japon)

- Teva Pharmaceuticals Industries Ltd. (Israël)

- Ypsomed (Suisse)

- Bespak Limited (Royaume-Uni)

Derniers développements sur le marché nord-américain de l'administration de médicaments injectables

- En avril 2024, Eli Lilly and Company a annoncé l'acquisition d'une usine de fabrication de médicaments injectables de 9 000 mètres carrés auprès de Nexus Pharmaceuticals à Pleasant Prairie, dans le Wisconsin. Cette acquisition s'inscrit dans la stratégie de Lilly visant à accroître sa capacité de production aux États-Unis afin de répondre à la demande croissante de ses produits injectables, notamment Mounjaro et Zepbound. L'usine, agréée par la FDA, produira exclusivement les médicaments de Lilly. Cette expansion souligne l'engagement de Lilly à accroître ses capacités de production pour mieux servir les patients.

- En juin 2024, Novo Nordisk a annoncé un investissement de 4,1 milliards de dollars pour la construction d'un deuxième site de production de remplissage et de finition à Clayton, en Caroline du Nord. Ce site vise à améliorer la production de traitements injectables contre l'obésité et d'autres maladies chroniques, notamment Wegovy et Ozempic. Cette expansion devrait créer environ 1 000 nouveaux emplois et renforcer la capacité de l'entreprise à répondre à la demande croissante pour ces médicaments.

- En décembre 2023, Gerresheimer, fabricant allemand de dispositifs médicaux, a annoncé un investissement de 88 millions de dollars américains pour développer ses activités de production à Peachtree City, en Géorgie. Cet agrandissement comprend la construction d'une nouvelle usine de 15 000 mètres carrés dédiée à la production d'auto-injecteurs pour médicaments injectables. Cette nouvelle usine devrait être opérationnelle d'ici l'automne 2024 et créera plus de 200 emplois, contribuant ainsi à l'économie locale et répondant à la demande croissante de systèmes d'administration de médicaments injectables.

- En novembre 2023, Catalent, fournisseur leader de technologies d'administration avancées, a annoncé son intention d'étendre ses activités de remplissage et de finition à Bloomington, dans l'Indiana, et à Anagni, en Italie, afin de répondre à la demande croissante de médicaments injectables pour la perte de poids. L'entreprise prévoit un chiffre d'affaires supérieur à 500 millions de dollars US provenant des livraisons de médicaments GLP-1, contre moins de 100 millions de dollars US prévus pour l'exercice 2024. Cette expansion reflète la volonté de Catalent d'accroître sa capacité de production pour répondre aux besoins du marché en pleine expansion des médicaments injectables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.