North America Inorganic Scintillators Market

Taille du marché en milliards USD

TCAC :

%

USD

157.90 Million

USD

238.67 Million

2025

2033

USD

157.90 Million

USD

238.67 Million

2025

2033

| 2026 –2033 | |

| USD 157.90 Million | |

| USD 238.67 Million | |

| % | |

|

Segmentation du marché nord-américain des scintillateurs inorganiques, par matériau de scintillation (iodure de sodium (NAI), iodure de césium (CSI), oxyorthosilicate de lutétium (LSO) et oxyorthosilicate de lutétium-yttrium (LYSO), germanate de bismuth (BGO), fluorure de baryum, tungstate de plomb (PBWO4), tungstate de cadmium (CDWO4), bromure de cérium (CEBR3), bromure de lanthane (LABR3), orthosilicate de gadolinium (GSO), grenat d'yttrium et d'aluminium YAG (CE), oxysulfure de gadolinium (GOS) et autres matériaux de scintillation), par type (halogénures alcalins, composés d'oxydes et terres rares), par application (imagerie médicale, médecine nucléaire, radioprotection, exploration pétrolière, industrie de transformation, sciences de la vie et autres), par utilisateur final (santé, sécurité intérieure et défense, centrales nucléaires, applications industrielles et autres) - Industrie Tendances et prévisions jusqu'en 2033

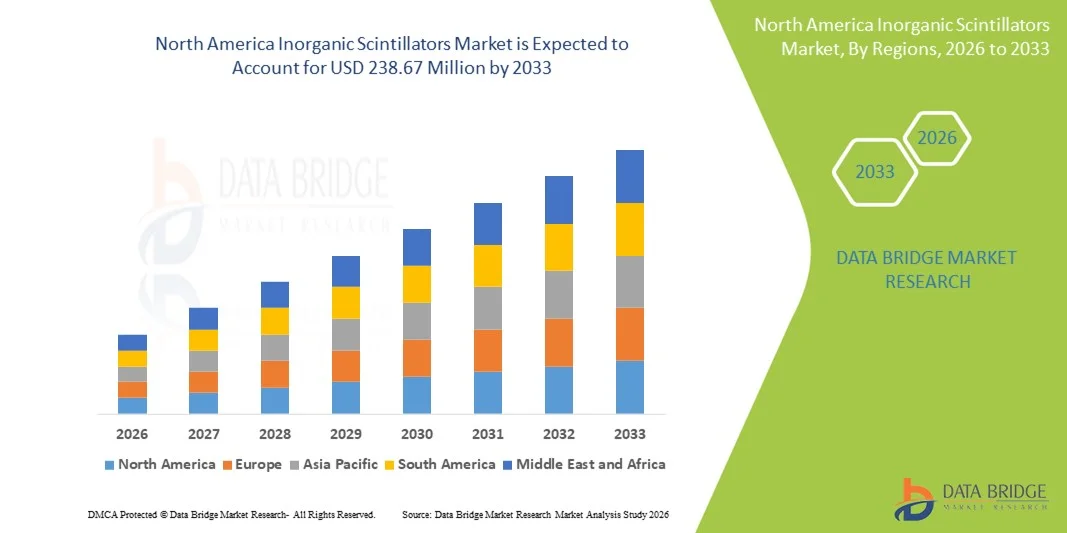

Taille du marché des scintillateurs inorganiques en Amérique du Nord

- Le marché nord-américain des scintillateurs inorganiques était évalué à 157,90 millions de dollars américains en 2025 et devrait atteindre 238,67 millions de dollars américains d'ici 2033 , avec un TCAC de 5,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes avancés de détection des radiations et d'imagerie médicale, elle-même stimulée par l'expansion des infrastructures de santé, l'augmentation des investissements dans la technologie nucléaire et le renforcement des réglementations en matière de radioprotection aux États-Unis, au Canada et au Mexique.

- De plus, l'adoption croissante de matériaux scintillateurs inorganiques dans des applications telles que l'imagerie TEP/TDM, la sécurité intérieure et la surveillance industrielle, conjuguée aux améliorations technologiques constantes des performances des cristaux scintillateurs, fait de ces solutions des composants essentiels des systèmes de détection modernes. Ces facteurs convergents accélèrent l'adoption des scintillateurs inorganiques, stimulant ainsi significativement la croissance régionale du secteur.

Analyse du marché des scintillateurs inorganiques en Amérique du Nord

- Les scintillateurs inorganiques, qui assurent une détection des rayonnements à haut rendement pour l'imagerie médicale, la sécurité nucléaire et la surveillance industrielle, sont des composants de plus en plus essentiels en Amérique du Nord en raison de leurs performances supérieures, de leur fiabilité et de leur compatibilité avec les systèmes de détection avancés.

- La demande croissante de scintillateurs inorganiques est principalement alimentée par l'augmentation des investissements dans les infrastructures de santé, l'adoption croissante des technologies nucléaires et de sécurité, et le besoin d'une détection précise et à haute résolution dans les applications médicales et industrielles.

- Les États-Unis ont dominé le marché des scintillateurs inorganiques avec la plus grande part de revenus (72,6 %) en 2025, grâce à des infrastructures de santé de pointe, de solides initiatives de R&D et une présence significative d'acteurs clés du secteur. Ce marché a connu une croissance substantielle dans l'imagerie PET/CT, les systèmes de détection des radiations et les applications de surveillance industrielle, portée par les innovations des fabricants établis et des start-ups spécialisées dans les cristaux de scintillation haute performance.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des scintillateurs inorganiques au cours de la période de prévision, en raison de l'augmentation des projets d'énergie nucléaire, du développement des infrastructures de santé et de la hausse des investissements publics dans la radioprotection.

- Le segment de l'iodure de césium (CsI) a dominé le marché nord-américain des scintillateurs inorganiques avec une part de marché de 55,2 % en 2025, grâce à son rendement lumineux élevé, son excellente résolution et son utilisation répandue dans l'imagerie médicale et les systèmes de détection de sécurité.

Portée du rapport et segmentation du marché des scintillateurs inorganiques en Amérique du Nord

|

Attributs |

Scintillateurs inorganiques en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des scintillateurs inorganiques en Amérique du Nord

Performances améliorées grâce à des matériaux haute performance

- Une tendance significative et croissante sur le marché nord-américain des scintillateurs inorganiques est l'adoption accrue de matériaux haute performance tels que l'iodure de césium (CsI) et l'oxyorthosilicate de lutétium (LSO), qui améliorent l'efficacité de détection, la résolution et la fiabilité dans les applications médicales, industrielles et de sécurité.

- Par exemple, le scintillateur CsI(Tl) est largement utilisé dans les scanners TEP/TDM, offrant un rendement lumineux supérieur et une meilleure qualité d'image pour des diagnostics précis, tandis que les cristaux LYSO gagnent en popularité dans les systèmes d'imagerie médicale haut de gamme grâce à leur temps de décroissance rapide et leur résistance aux radiations.

- L'intégration avec les systèmes de détection numérique et les plateformes d'imagerie avancées permet une surveillance en temps réel, un traitement du signal amélioré et un étalonnage automatisé, ce qui permet des mesures plus précises et une efficacité opérationnelle accrue dans les hôpitaux, les laboratoires et les installations industrielles.

- Par exemple, certains scanners TEP modernes utilisent des détecteurs à base de CsI associés à des algorithmes de reconstruction assistés par IA pour améliorer la précision du diagnostic et réduire le temps d'examen, optimisant ainsi le débit de patients et les performances opérationnelles.

- Cette tendance à une sensibilité accrue, une meilleure résolution et des performances matérielles améliorées transforme fondamentalement les attentes des utilisateurs en matière de détection des rayonnements, incitant des fabricants tels que Saint-Gobain Crystals à développer des scintillateurs inorganiques avancés optimisés pour les applications médicales et de sécurité.

- La demande en scintillateurs offrant une efficacité, une fiabilité et une intégration parfaite aux systèmes de détection accrues croît rapidement dans les secteurs de l'imagerie médicale, de la sécurité nucléaire et de la surveillance industrielle, les institutions privilégiant la précision et la sécurité.

- Par exemple, les détecteurs portables à base de CsI sont de plus en plus déployés aux frontières et sur les sites industriels pour améliorer la détection des menaces et garantir la conformité aux normes de sécurité.

Dynamique du marché des scintillateurs inorganiques en Amérique du Nord

Conducteur

Demande croissante due à l'expansion du secteur de la santé et aux applications de sécurité

- L'augmentation des investissements dans les infrastructures de santé, les projets de sûreté nucléaire et les solutions de surveillance industrielle est un facteur important de la demande accrue de scintillateurs inorganiques en Amérique du Nord.

- Par exemple, en mars 2025, un centre d'imagerie PET/CT basé aux États-Unis a étendu son utilisation de détecteurs à base de CsI pour améliorer la précision diagnostique et le débit, reflétant une tendance plus large à la modernisation des systèmes de détection dans les établissements de santé.

- À mesure que les hôpitaux, les laboratoires et les installations industrielles dépendent de plus en plus d'une détection précise des rayonnements, les scintillateurs offrent un rendement lumineux, une résolution et une fiabilité supérieurs, constituant ainsi une amélioration significative par rapport aux détecteurs conventionnels.

- De plus, l'importance croissante accordée à la sûreté nucléaire, à la sécurité intérieure et à la surveillance des rayonnements industriels fait des scintillateurs inorganiques un élément essentiel de ces systèmes, offrant une détection robuste et la conformité aux exigences réglementaires.

- La combinaison des progrès technologiques, de l'augmentation des investissements publics et privés et de la demande croissante de systèmes de détection performants favorise leur adoption dans les secteurs médical, industriel et de la sécurité.

- Les progrès réalisés dans les techniques de fabrication des scintillateurs, tels que l'amélioration des procédés de croissance et de dopage des cristaux, permettent d'obtenir de meilleures performances et une plus grande évolutivité, favorisant ainsi leur adoption dans des applications clés.

- Par exemple, les cristaux de CsI de haute pureté, présentant un rendement lumineux accru et des temps de décroissance plus rapides, sont de plus en plus utilisés dans l'imagerie médicale à haute résolution et les systèmes de détection industriels avancés.

Retenue/Défi

Coûts élevés des matériaux et obstacles à la conformité réglementaire

- Les préoccupations liées au coût élevé des matériaux scintillateurs inorganiques haute performance, tels que le CsI et le LYSO, constituent un obstacle majeur à leur adoption à plus grande échelle, notamment pour les installations aux budgets limités et les petits laboratoires.

- Par exemple, la disponibilité limitée de grands cristaux de CsI sans défaut peut augmenter les coûts de production, rendant certains systèmes de détection avancés coûteux et moins accessibles aux petits établissements.

- Il est crucial de répondre à ces préoccupations liées aux coûts et à la disponibilité grâce à une croissance cristalline optimisée, à des améliorations de la chaîne d'approvisionnement et au développement de matériaux alternatifs pour assurer une adoption durable et la croissance du marché.

- De plus, les exigences réglementaires et les certifications de sécurité pour les applications nucléaires et médicales peuvent retarder le déploiement des produits, créant ainsi des obstacles pour les fabricants et les utilisateurs finaux qui souhaitent installer rapidement des systèmes à scintillateurs avancés.

- Malgré les progrès technologiques constants, la combinaison de coûts élevés des matériaux, d'une offre limitée et d'exigences réglementaires strictes continue de poser des défis, nécessitant des investissements en R&D et des stratégies de production rentables pour une expansion du marché à long terme.

- Les fluctuations des prix des matières premières et la dépendance à l'égard d'éléments rares, tels que le césium et le lutétium, peuvent avoir une incidence sur les coûts de production et la fiabilité de l'approvisionnement, créant ainsi des difficultés financières et opérationnelles pour les fabricants.

- Par exemple, des perturbations dans l'approvisionnement en iodure de césium de haute pureté, dues à des contraintes géopolitiques ou minières, ont déjà entraîné des retards dans la fabrication et le déploiement de détecteurs d'imagerie médicale.

Portée du marché des scintillateurs inorganiques en Amérique du Nord

Le marché est segmenté en fonction du matériau scintillant, du type, de l'application et de l'utilisateur final.

- Par matériau de scintillation

En fonction du matériau de scintillation, le marché est segmenté en iodure de sodium (NaI), iodure de césium (CsI), oxyorthosilicate de lutétium (LSO) et oxyorthosilicate de lutétium-yttrium (LYSO), germanate de bismuth (BGO), fluorure de baryum, tungstate de plomb (PbWO₄), tungstate de cadmium (CdWO₄), bromure de cérium (CeBr₃), bromure de lanthane (LaBr₃), orthosilicate de gadolinium (GSO), grenat d'yttrium et d'aluminium (YAG) (Ce), oxysulfure de gadolinium (GOS) et autres matériaux de scintillation. Le segment de l'iodure de césium (CsI) dominait le marché en 2025, représentant 55,2 % des revenus, grâce à son rendement lumineux élevé, son excellente résolution et sa stabilité sous une exposition prolongée aux rayonnements. Le CsI est largement utilisé dans les scanners TEP/TDM et les détecteurs de rayonnements industriels, garantissant des mesures précises et des performances constantes. La haute efficacité et la fiabilité des cristaux de CsI en font le choix privilégié des établissements de santé, des instituts de recherche nucléaire et de la surveillance industrielle. De plus, leur compatibilité avec les systèmes d'imagerie numérique et leur intégration aux technologies de détection avancées renforcent leur popularité. Chercheurs et fabricants privilégient également le CsI en raison des techniques de croissance cristalline évolutives qui garantissent une qualité constante. Ce segment bénéficie d'une forte adoption dans les secteurs de l'imagerie médicale, de la sécurité et de l'industrie aux États-Unis, où une infrastructure de santé de pointe favorise son déploiement.

Le segment de l'iodure de sodium (NaI) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité et à son utilisation répandue en médecine nucléaire, en radioprotection et dans le domaine de la sécurité intérieure. Les détecteurs NaI sont privilégiés pour la spectroscopie gamma, la surveillance des rayonnements et les applications environnementales en raison de leur simplicité d'utilisation et de leur sensibilité fiable. L'adoption croissante de ces détecteurs dans les secteurs industriel et de la défense pour la détection portable des rayonnements contribue également à la croissance de ce segment. Les innovations en matière de dopage des cristaux et de technologies de guidage de la lumière améliorent encore les performances de détection. De plus, le prix abordable du NaI par rapport aux cristaux de CsI et de LSO attire les petits laboratoires et les établissements de taille moyenne à la recherche de solutions performantes et économiques. La sensibilisation accrue à la radioprotection et le développement des infrastructures d'imagerie médicale aux États-Unis et au Canada contribuent à la hausse de la demande.

- Par type

Le marché est segmenté, selon le type de matériau, en halogénures alcalins, composés d'oxydes et terres rares. En 2025, le segment des halogénures alcalins dominait le marché, grâce à des matériaux comme le CsI et le NaI qui présentent un rendement lumineux élevé, une réponse rapide et des techniques de fabrication éprouvées. Largement utilisés dans les scanners TEP/TDM, les gamma-caméras et les détecteurs de rayonnements industriels, les halogénures alcalins sont le type de matériau le plus répandu. Cette domination s'explique également par des chaînes d'approvisionnement robustes et une intégration réussie avec les technologies de détection numérique. Les chercheurs privilégient les halogénures alcalins pour leur reproductibilité, leur haute efficacité et leur rentabilité dans les systèmes d'imagerie à grande échelle. De plus, leur compatibilité avec les systèmes de détection assistés par IA et les flux de travail d'étalonnage automatisés stimule la demande. Les hôpitaux, les services de sécurité et les installations nucléaires dépendent fortement des scintillateurs à base d'halogénures alcalins pour leurs opérations critiques de détection et de surveillance.

Le segment des terres rares devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par des matériaux de pointe tels que le LSO, le LYSO et le GSO, qui offrent une résolution et une résistance aux radiations supérieures. Ces matériaux sont de plus en plus utilisés dans les scanners TEP/TDM haut de gamme, les détecteurs industriels et les applications de sécurité intérieure exigeant précision et durabilité. La croissance de ce segment est également alimentée par la demande croissante de détecteurs haute performance dans la recherche nucléaire, la défense et l'imagerie médicale. Les investissements en R&D dans l'ingénierie cristalline et les technologies de dopage améliorent les performances des scintillateurs. De plus, les scintillateurs à base de terres rares sont compatibles avec les dispositifs d'imagerie compacts de nouvelle génération qui requièrent une sensibilité élevée et un temps de décroissance minimal. Le développement des infrastructures de santé en Amérique du Nord devrait accélérer encore l'adoption de ces matériaux de pointe.

- Sur demande

En fonction de l'application, le marché est segmenté en imagerie médicale, médecine nucléaire, radioprotection, exploration pétrolière, industrie de transformation, sciences de la vie et autres. Le segment de l'imagerie médicale dominait le marché en 2025, grâce à l'utilisation croissante des scanners TEP/TDM, des gamma-caméras et autres modalités d'imagerie dans les hôpitaux et les centres de diagnostic. Les scintillateurs inorganiques tels que le CsI et le LSO sont privilégiés pour les applications médicales en raison de leur rendement lumineux élevé, de leur résolution et de leur stabilité lors d'utilisations répétées. Leur adoption est également favorisée par la prévalence croissante des maladies chroniques et le développement des infrastructures de santé aux États-Unis. L'intégration de l'imagerie assistée par l'IA et des technologies de reconstruction numérique améliore la précision du diagnostic, stimulant ainsi la demande. Les hôpitaux et les réseaux de diagnostic privilégient de plus en plus les matériaux scintillateurs avancés pour améliorer la prise en charge des patients. Ce segment bénéficie d'innovations produits continues qui améliorent l'efficacité, réduisent les temps d'examen et optimisent le flux de patients.

Le segment de la médecine nucléaire devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'augmentation des investissements dans l'imagerie TEP, le développement de produits radiopharmaceutiques et les systèmes de radioprotection. Les applications de la médecine nucléaire nécessitent des détecteurs à haute résolution et haute sensibilité, capables de mesurer précisément les rayonnements. Son adoption dans les centres hospitaliers universitaires, les centres de traitement du cancer et les laboratoires pharmaceutiques est en hausse. Des scintillateurs avancés tels que le NaI, le CsI et le LYSO sont intégrés aux plateformes d'imagerie automatisées. La prise de conscience croissante des avantages du diagnostic nucléaire, conjuguée aux financements publics alloués aux applications de santé et de sécurité, soutient l'expansion rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en santé, sécurité intérieure et défense, centrales nucléaires, applications industrielles et autres. Le segment de la santé dominait le marché en 2025, porté par la demande croissante de scanners TEP/TDM, de gamma-caméras et d'équipements de radiothérapie dans les hôpitaux, les centres de diagnostic et les instituts de recherche. Les scintillateurs tels que le CsI, le LSO et le NaI sont largement utilisés en raison de leur fiabilité, de leur efficacité et de leur intégration aux systèmes d'imagerie numérique. La prévalence croissante des maladies chroniques, le développement des infrastructures de diagnostic et les progrès technologiques sont des facteurs clés de croissance. Les hôpitaux privilégient les détecteurs haute performance pour améliorer la qualité d'image, optimiser la prise en charge des patients et maintenir leur efficacité opérationnelle. Ce segment bénéficie également des efforts continus de R&D et du déploiement de solutions d'imagerie assistée par l'IA. Les établissements de santé américains, leaders du marché régional, restent les principaux utilisateurs de scintillateurs inorganiques.

Le segment Sécurité intérieure et Défense devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de détection des radiations dans les ports, les frontières, les aéroports et les installations de défense. Des scintillateurs de pointe, tels que le NaI, le CsI et le LYSO, sont utilisés dans les détecteurs de radiations portables et fixes pour la surveillance de la sécurité et des menaces. Cette croissance est alimentée par l'augmentation des investissements publics dans la sécurité des frontières, la sûreté nucléaire et la lutte contre le terrorisme. L'adoption de détecteurs compacts et performants, intégrés à des systèmes de surveillance en temps réel, est en hausse. Par ailleurs, les obligations réglementaires et les exigences de conformité en matière de sécurité stimulent la croissance du segment. Le développement des programmes de surveillance nucléaire et de sécurité industrielle aux États-Unis devrait maintenir cette tendance.

Analyse régionale du marché des scintillateurs inorganiques en Amérique du Nord

- Les États-Unis ont dominé le marché des scintillateurs inorganiques avec la plus grande part de revenus (72,6 %) en 2025, grâce à des infrastructures de santé de pointe, d'importantes initiatives de R&D et une présence significative d'acteurs clés du secteur.

- Aux États-Unis, les institutions et les industries apprécient particulièrement les performances supérieures, le rendement lumineux élevé et la résolution fiable offerts par des scintillateurs tels que l'iodure de césium (CsI), l'oxyorthosilicate de lutétium (LSO) et l'iodure de sodium (NaI), largement utilisés dans les scanners TEP/TDM, les gamma-caméras et les systèmes de surveillance industrielle.

- Cette adoption généralisée est également soutenue par de solides capacités de R&D, des chaînes d'approvisionnement bien établies et un environnement réglementaire axé sur la sécurité et la qualité, faisant des scintillateurs inorganiques des composants essentiels pour les applications médicales, de sécurité et industrielles à travers le pays.

Analyse du marché américain des scintillateurs inorganiques

Le marché américain des scintillateurs inorganiques a représenté la plus grande part de revenus (72,6 %) en Amérique du Nord en 2025, porté par l'adoption généralisée des systèmes d'imagerie médicale avancés, des détecteurs de sécurité nucléaire et des solutions de surveillance des rayonnements industriels. Les institutions et les industries privilégient de plus en plus les scintillateurs haute performance tels que l'iodure de césium (CsI), l'oxyorthosilicate de lutétium (LSO) et l'iodure de sodium (NaI) pour une détection précise et une efficacité opérationnelle accrue. La demande croissante de scanners TEP/TDM, de gamma-caméras et de systèmes de surveillance des rayonnements dans les hôpitaux, les laboratoires de recherche et les installations industrielles stimule davantage le marché. Par ailleurs, l'intégration des scintillateurs aux plateformes d'imagerie numérique, à la reconstruction assistée par l'IA et aux systèmes de détection automatisés contribue significativement à l'expansion du marché. Les États-Unis bénéficient de solides capacités de R&D, d'une chaîne d'approvisionnement bien établie et d'un cadre réglementaire favorable qui encourage le déploiement de technologies de détection avancées.

Aperçu du marché canadien des scintillateurs inorganiques

Le marché canadien des scintillateurs inorganiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce aux investissements dans la sûreté nucléaire, les infrastructures de santé et les projets de surveillance des rayonnements industriels. Les institutions canadiennes adoptent de plus en plus des scintillateurs à haute efficacité comme le CsI et le LYSO pour assurer une détection précise et la conformité aux normes de sûreté. La sensibilisation accrue à la radioprotection, conjuguée au financement gouvernemental des programmes de santé et de sécurité, favorise l'adoption des scintillateurs inorganiques. L'intégration de ces matériaux dans l'imagerie TEP/TDM, la spectroscopie gamma et les détecteurs de rayonnement portables s'accélère. De plus, les initiatives de recherche et les collaborations avec les fabricants américains facilitent la disponibilité de technologies de scintillation avancées partout au pays. L'accent mis par le Canada sur des systèmes de détection fiables et de haute qualité contribue à la croissance du marché.

Aperçu du marché mexicain des scintillateurs inorganiques

Le marché mexicain des scintillateurs inorganiques a représenté une part importante des revenus du marché en 2025, porté par le développement de la surveillance industrielle, de la recherche nucléaire et des applications de sécurité. Les industries mexicaines adoptent de plus en plus des scintillateurs tels que NaI, CsI et LSO pour la détection des rayonnements dans les usines, les centrales électriques et les programmes de sécurité frontalière. Le pays connaît une croissance des investissements dans les infrastructures de médecine nucléaire et de radioprotection, stimulant ainsi la demande de scintillateurs haute performance. L'intégration avec des détecteurs portables et des systèmes de surveillance automatisés favorise également leur adoption. Par ailleurs, les réglementations gouvernementales axées sur la sécurité et la conformité encouragent le déploiement de technologies de détection avancées. Les collaborations avec les fournisseurs nord-américains contribuent à élargir l'accès à des solutions de scintillateurs fiables, renforçant ainsi la croissance du marché mexicain.

Part de marché des scintillateurs inorganiques en Amérique du Nord

L'industrie des scintillateurs inorganiques en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- Hamamatsu Photonics KK (Japon)

- Hitachi High Tech Corporation (Japon)

- Mirion Technologies, Inc. (États-Unis)

- Dynasil Corporation (États-Unis)

- Scintacor (Royaume-Uni)

- Epic Crystal Co., Ltd (Chine)

- Alpha Spectra, Inc. (États-Unis)

- Dispositifs de surveillance des radiations, Inc. (États-Unis)

- Kromek Group plc (Royaume-Uni)

- Toshiba Materials Co., Ltd. (Japon)

- Scionix Holland BV (Pays-Bas)

- Hitachi Metals, Ltd. (Japon)

- Saint-Gobain SA (France)

- Crytur comme (République tchèque)

- Detec Electronic (Allemagne)

- Rexon Components, Inc. (États-Unis)

- Eljen Technology (États-Unis)

- Photonic Materials Ltd. (Royaume-Uni)

- Hilger Crystals Ltd. (Royaume-Uni)

Quels sont les développements récents sur le marché des scintillateurs inorganiques en Amérique du Nord ?

- En août 2025, une prépublication en physique a révélé des recherches sur l'imagerie en temps réel des rayons alpha à l'aide d'un scintillateur en diamant synthétique, démontrant que le diamant peut servir de matériau scintillateur haute performance capable de capturer des traces détaillées de rayons alpha dans des conditions ambiantes, une étape importante vers des détecteurs de rayonnement avancés.

- En mars 2025, une étude universitaire a décrit un dispositif expérimental sur mesure pour la caractérisation des scintillateurs GAGG dopés au cérium, offrant aux chercheurs un retour d'information amélioré sur le rendement lumineux et les propriétés de discrimination dans diverses conditions, contribuant ainsi au développement de matériaux de détection avancés.

- En octobre 2024, une étude sur les scintillateurs nanophotoniques auto-assemblés à grande échelle a été publiée, présentant une nouvelle méthode de fabrication de scintillateurs nanophotoniques à rendement lumineux considérablement amélioré, susceptible d'avoir un impact sur les futures technologies d'imagerie par rayons X et de contrôle non destructif.

- En mai 2023, des chercheurs de l'Université d'État de Floride ont mis au point une nouvelle génération de matériaux scintillateurs hybrides conçus pour améliorer significativement la qualité d'image en radiographie, tomodensitométrie et autres applications d'imagerie par rayonnement. Cette amélioration est obtenue grâce à une émission de lumière beaucoup plus rapide (nanosecondes), permettant ainsi une résolution et un contraste supérieurs. Ces matériaux combinent des composants organiques et inorganiques afin d'optimiser leurs performances.

- En mai 2023, un communiqué de presse d'EurekAlert! faisait état de la même avancée majeure réalisée par l'Université d'État de Floride. L'équipe y avait déposé des brevets pour des scintillateurs hybrides organiques-inorganiques et entrepris des partenariats de commercialisation afin d'étendre l'utilisation de ces matériaux de pointe dans les systèmes d'imagerie et de détection.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.