North America Interventional Neurology Market

Taille du marché en milliards USD

TCAC :

%

USD

3.60 Billion

USD

6.81 Billion

2025

2033

USD

3.60 Billion

USD

6.81 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.81 Billion | |

| % | |

|

Segmentation du marché de la neurologie interventionnelle en Amérique du Nord, par produit (spires emboliques, dispositifs de dérivation de flux, dispositifs d'embolisation liquide, stents carotidiens, microguides, microcathéters, dispositifs de thrombectomie, dispositifs d'aspiration et systèmes de stent), par technologie (embolisation et enroulement, angioplastie par ballonnet, stent carotidien, neurothrombectomie et dispositifs de micro-support), par utilisateur final (centres de soins ambulatoires, hôpitaux et cliniques de neurologie) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la neurologie interventionnelle en Amérique du Nord

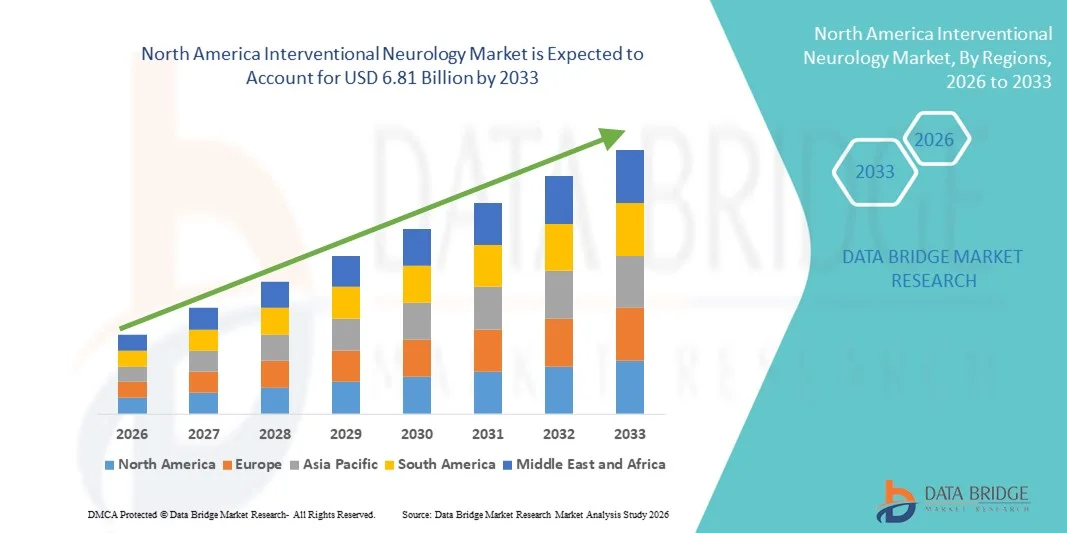

- Le marché nord-américain de la neurologie interventionnelle était évalué à 3,60 milliards de dollars américains en 2025 et devrait atteindre 6,81 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurologiques tels que les accidents vasculaires cérébraux, les anévrismes cérébraux et les malformations artérioveineuses, ainsi que par les progrès technologiques constants des dispositifs neurovasculaires mini-invasifs, ce qui conduit à de meilleurs résultats cliniques et à des temps de récupération réduits dans les hôpitaux et les centres de neurologie spécialisés.

- De plus, l'adoption croissante des procédures guidées par l'image et par cathéter, la sensibilisation accrue à l'intervention précoce en cas d'AVC et le développement des infrastructures de santé font des procédures de neurologie interventionnelle des composantes essentielles des soins neurovasculaires modernes. Ces facteurs convergents accélèrent l'adoption des solutions de neurologie interventionnelle, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la neurologie interventionnelle en Amérique du Nord

- Les dispositifs de neurologie interventionnelle, notamment les stents neurovasculaires, les dispositifs de thrombectomie, les coils d'embolisation et les dispositifs de dérivation de flux, sont des éléments de plus en plus essentiels de la prise en charge moderne des AVC et des maladies neurovasculaires dans les hôpitaux et les centres de neurosciences spécialisés, grâce à leur capacité à permettre des traitements mini-invasifs et à améliorer la survie et le rétablissement des patients.

- La demande croissante de solutions en neurologie interventionnelle est principalement alimentée par l'augmentation de l'incidence des accidents vasculaires cérébraux ischémiques et des anévrismes cérébraux, le vieillissement de la population, la sensibilisation accrue à l'intervention précoce en cas d'AVC et les progrès constants des technologies guidées par l'image et par cathéter.

- Les États-Unis ont dominé le marché de la neurologie interventionnelle avec la plus grande part de revenus (38,4 %) en 2025, grâce à une infrastructure de traitement neurovasculaire avancée, une forte adoption des procédures de thrombectomie mécanique, des politiques de remboursement favorables et une forte présence de fabricants de dispositifs médicaux de premier plan, moteurs d'innovation.

- Le Canada devrait connaître la croissance la plus rapide sur le marché de la neurologie interventionnelle au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,6 % entre 2026 et 2033. Cette croissance sera alimentée par l'augmentation des investissements dans les programmes de soins des AVC, l'accès élargi aux interventions neurovasculaires mini-invasives, la hausse des dépenses de santé et les initiatives gouvernementales favorables en matière de santé.

- Le segment de la neurothrombectomie détenait la plus grande part de revenus du marché (41,3 %) en 2025, grâce à de solides preuves cliniques soutenant la thrombectomie mécanique comme référence pour les accidents vasculaires cérébraux par occlusion des gros vaisseaux.

Portée du rapport et segmentation du marché de la neurologie interventionnelle

|

Attributs |

Aperçu du marché de la neurologie interventionnelle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la neurologie interventionnelle en Amérique du Nord

Progrès dans les technologies neurovasculaires mini-invasives

- L'essor rapide des dispositifs neurovasculaires mini-invasifs et des techniques de traitement guidées par l'image constitue une tendance majeure et en pleine expansion sur le marché de la neurologie interventionnelle. Les innovations en matière de microcathéters, de dispositifs de récupération de stents, de systèmes d'aspiration et de coils d'embolisation transforment la prise en charge des affections neurologiques complexes telles que l'AVC ischémique, les anévrismes et les malformations artérioveineuses. Ces technologies permettent une navigation précise au sein des vaisseaux cérébraux, réduisant ainsi les risques liés aux interventions et améliorant le temps de récupération des patients.

- Par exemple, l'adoption croissante des dispositifs de thrombectomie mécanique pour l'AVC ischémique aigu a considérablement amélioré les résultats cliniques en permettant une élimination rapide du caillot et le rétablissement du flux sanguin cérébral. Les systèmes d'imagerie biplan avancés et les plateformes d'angiographie haute résolution améliorent encore la précision des interventions endovasculaires.

- L'intégration croissante de la robotique et du guidage par imagerie en temps réel dans les procédures neurointerventionnelles renforce également la précision des traitements. La navigation robotisée des cathéters permet une meilleure stabilité et un meilleur contrôle, minimisant la fatigue de l'opérateur et l'exposition aux radiations, tout en améliorant les taux de réussite des procédures.

- De plus, les efforts de recherche et développement en cours portent sur les dispositifs de dérivation de flux de nouvelle génération et les matériaux biorésorbables qui améliorent les résultats à long terme pour les patients. L'innovation continue élargit le champ des affections neurovasculaires traitables grâce à des approches moins invasives.

- L'évolution vers des stratégies d'intervention précoce, soutenue par l'amélioration de l'imagerie diagnostique et des systèmes de prise en charge rapide des AVC, favorise encore davantage l'adoption des procédures de neurologie interventionnelle dans les centres de soins de santé de pointe.

- Globalement, l'accent mis sur les thérapies neurovasculaires mini-invasives et technologiquement avancées redéfinit les normes de traitement et contribue de manière significative à l'expansion du marché de la neurologie interventionnelle.

Dynamique du marché de la neurologie interventionnelle en Amérique du Nord

Conducteur

Incidence croissante des accidents vasculaires cérébraux et des troubles neurovasculaires

- L'augmentation de la prévalence mondiale des accidents vasculaires cérébraux (AVC), des anévrismes cérébraux et autres troubles neurovasculaires demeure un facteur clé de la croissance du marché de la neurologie interventionnelle. Le vieillissement de la population, la sédentarité, l'hypertension et le diabète contribuent à l'augmentation de l'incidence des AVC dans le monde.

- Par exemple, l'augmentation du nombre de cas d'AVC ischémique aigu a considérablement accru la demande de thrombectomies mécaniques et de traitements endovasculaires de pointe dans les hôpitaux et les centres spécialisés. Une intervention précoce par thérapie endovasculaire a démontré une amélioration de la survie et une réduction des séquelles à long terme.

- L’intensification des campagnes de sensibilisation aux AVC et la création de centres spécialisés dans la prise en charge des AVC favorisent un diagnostic et un traitement précoces. Les protocoles d’intervention rapide et l’amélioration des services d’urgence permettent d’accroître le nombre de patients éligibles aux interventions neuro-interventionnelles mini-invasives.

- De plus, les progrès des techniques d'imagerie telles que l'angioscanner et l'IRM ont amélioré les critères de sélection des patients, garantissant ainsi des traitements plus efficaces et ciblés. Ceci a renforcé la confiance des cliniciens dans l'adoption des procédures de neurologie interventionnelle.

- L'augmentation des dépenses de santé et les investissements dans la modernisation des infrastructures hospitalières favorisent également le développement des services de neurointervention, notamment dans les régions développées.

- Collectivement, le fardeau croissant des maladies neurovasculaires, l'amélioration des résultats cliniques associés aux thérapies mini-invasives et le renforcement des infrastructures de santé propulsent fortement le marché de la neurologie interventionnelle vers l'avant.

Retenue/Défi

Coûts élevés des procédures et nombre limité de professionnels qualifiés

- Le coût élevé des dispositifs et des procédures neurointerventionnelles demeure un défi majeur, notamment dans les pays en développement. Les systèmes de thrombectomie avancés, les dispositifs de dérivation de flux et les équipements d'imagerie nécessitent des investissements importants, ce qui peut limiter leur accessibilité dans les établissements de santé aux ressources limitées.

- Par exemple, la mise en place d'une salle de neurointervention entièrement équipée implique des dépenses considérables liées aux systèmes d'angiographie, aux cathéters spécialisés et au personnel qualifié, ce qui rend l'adoption de ces technologies financièrement difficile pour les petits hôpitaux.

- La pénurie de neuroradiologues interventionnels qualifiés freine davantage l'expansion du marché. Ces interventions exigent une formation et une expertise approfondies, et la disponibilité limitée de professionnels expérimentés peut retarder la mise en œuvre des traitements dans certaines régions.

- La complexité des réglementations et la rigueur des procédures d'homologation des dispositifs neurovasculaires peuvent également ralentir la mise sur le marché de produits innovants, affectant ainsi la dynamique de croissance globale.

- De plus, les limitations de remboursement dans certains systèmes de santé peuvent restreindre l'accès des patients aux thérapies neurointerventionnelles avancées, en particulier lorsque la couverture d'assurance est insuffisante.

- Relever ces défis grâce à des programmes de formation élargis, des cadres de remboursement favorables, des investissements dans les infrastructures et des stratégies d'optimisation des coûts sera crucial pour assurer une croissance durable et inclusive du marché de la neurologie interventionnelle.

Étendue du marché de la neurologie interventionnelle en Amérique du Nord

Le marché est segmenté en fonction du produit, de la technologie et de l'utilisateur final.

- Sous-produit

Le marché de la neurologie interventionnelle est segmenté, selon le type de produit, en embolisation par spirales, dispositifs de dérivation de flux, dispositifs d'embolisation liquide, stents carotidiens, microguides, microcathéters, dispositifs de thrombectomie mécanique, dispositifs d'aspiration et systèmes de stenting. Le segment des dispositifs de thrombectomie mécanique représentait la plus grande part de marché (38,6 %) en 2025, sous l'effet de l'augmentation de l'incidence mondiale des AVC ischémiques aigus et de l'adoption croissante des procédures de thrombectomie mécanique. La sensibilisation accrue à l'importance de la prise en charge précoce des AVC et les politiques de remboursement favorables dans les régions développées contribuent significativement à la domination de ce segment. Les avancées technologiques, telles que les stents de nouvelle génération et les systèmes d'aspiration, améliorent les taux de réussite des procédures et les résultats pour les patients. La multiplication des centres spécialisés dans la prise en charge des AVC stimule davantage la demande de dispositifs. Le vieillissement de la population, plus sujette aux troubles cérébrovasculaires, soutient également une croissance soutenue. Les essais cliniques continus validant l'efficacité des systèmes de thrombectomie mécanique renforcent la confiance des médecins. L'adoption rapide des procédures neurointerventionnelles mini-invasives par les hôpitaux contribue également à l'augmentation du chiffre d'affaires.

Le segment des dispositifs de dérivation de flux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par la préférence croissante pour les traitements mini-invasifs des anévrismes intracrâniens complexes. Ces dispositifs permettent une occlusion efficace à long terme et réduisent les taux de récidive par rapport aux techniques d'embolisation classiques. L'amélioration de l'imagerie diagnostique, qui accroît le taux de détection des anévrismes non rompus, soutient significativement la croissance de ce segment. L'expertise croissante des neurochirurgiens et le perfectionnement technologique des stents améliorent la sécurité et l'efficacité des interventions. L'augmentation des investissements dans le système de santé des pays émergents accélère encore l'adoption de ces dispositifs. Des résultats cliniques favorables et des durées d'hospitalisation plus courtes renforcent la demande dans les centres hospitaliers universitaires. L'augmentation des autorisations de mise sur le marché et les innovations en développement continuent d'alimenter une forte dynamique de croissance dans ce segment.

- Par la technologie

Le marché de la neurologie interventionnelle est segmenté, selon la technologie utilisée, en embolisation et coiling, angioplastie par ballonnet, pose de stent carotidien, neurothrombectomie et dispositifs de micro-assistance. En 2025, le segment de la neurothrombectomie détenait la plus grande part de marché (41,3 %), grâce à de solides preuves cliniques faisant de la thrombectomie mécanique le traitement de référence des AVC par occlusion des gros vaisseaux. L'augmentation de la prévalence des AVC à l'échelle mondiale stimule fortement le volume des interventions. Les progrès des systèmes de guidage par imagerie améliorent la précision et les résultats des procédures. Les initiatives gouvernementales promouvant les systèmes de prise en charge rapide des AVC contribuent à la pénétration du marché. Le développement des unités spécialisées en AVC et des infrastructures de neuro-intervention renforce la position dominante du segment. Des systèmes de remboursement favorables en Amérique du Nord et en Europe soutiennent l'adoption durable de ces technologies. La multiplication des collaborations entre les fabricants de dispositifs et les hôpitaux favorise la diffusion de la technologie sur les marchés émergents.

Le segment de l'embolisation et du coiling devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,8 %, entre 2026 et 2033, porté par l'augmentation des traitements des anévrismes cérébraux et des malformations artérioveineuses. La sensibilisation croissante aux thérapies endovasculaires mini-invasives favorise leur préférence par rapport aux interventions chirurgicales à ciel ouvert. Les progrès technologiques réalisés dans le domaine des coils détachables et des matériaux emboliques améliorent la sécurité et la durabilité des dispositifs. Le développement des programmes de dépistage et des techniques de neuro-imagerie avancées contribue à l'amélioration des taux de diagnostic précoce. L'accès élargi aux soins de santé en Asie-Pacifique soutient également cette adoption rapide. Les innovations produits continues et les résultats cliniques favorables à long terme contribuent à une croissance accélérée sur les marchés mondiaux.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la neurologie interventionnelle se segmente en centres de soins ambulatoires, hôpitaux et cliniques de neurologie. En 2025, le segment des hôpitaux représentait la plus grande part de revenus (52,4 %), grâce à la disponibilité d'infrastructures de neuro-imagerie de pointe et de neurologues interventionnels qualifiés. Les hôpitaux sont les centres de référence pour la prise en charge des AVC en urgence et les interventions neurovasculaires complexes. L'augmentation des investissements dans les centres spécialisés dans les AVC contribue significativement à la croissance de ce segment. L'afflux accru de patients et l'accès aux unités de soins intensifs augmentent le volume d'interventions. Le financement public des infrastructures de soins tertiaires renforce encore la position dominante des hôpitaux. Le développement des partenariats entre les hôpitaux et les fabricants de dispositifs médicaux favorise également l'adoption des technologies.

Le segment des centres de soins ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,4 %, entre 2026 et 2033, porté par l'essor des interventions neuro-interventionnelles ambulatoires rentables. La demande croissante de séjours hospitaliers plus courts et de dépenses de santé réduites accélère la croissance de ce segment. Les progrès technologiques permettant des interventions mini-invasives et une sortie le jour même soutiennent cette croissance. La préférence croissante des patients pour des environnements de soins pratiques et efficaces stimule davantage l'adoption de ces services. Le développement des infrastructures de santé privées dans les marchés émergents contribue à cette forte croissance annuelle composée. L'amélioration de l'efficacité opérationnelle et la baisse des coûts des interventions positionnent les centres ambulatoires comme des moteurs de croissance importants au cours de la période de prévision.

Analyse régionale du marché de la neurologie interventionnelle en Amérique du Nord

- L'Amérique du Nord a dominé le marché de la neurologie interventionnelle avec la plus grande part de revenus en 2025.

- Stimulée par l'infrastructure de pointe en matière de traitement neurovasculaire de la région, le recours fréquent aux procédures mini-invasives, des cadres de remboursement favorables et la forte présence de fabricants de dispositifs médicaux de premier plan

- Cette adoption généralisée est également favorisée par des infrastructures de santé performantes, des dépenses de santé élevées et une sensibilisation croissante aux interventions de pointe en matière d'AVC et de maladies neurovasculaires, faisant de l'Amérique du Nord un pôle d'innovation majeur en neurologie interventionnelle.

Aperçu du marché américain de la neurologie interventionnelle

Le marché américain de la neurologie interventionnelle a représenté la plus grande part de revenus (38,4 %) en Amérique du Nord en 2025. Ce succès s'explique par une infrastructure de pointe pour les traitements neurovasculaires, une forte adoption des procédures de thrombectomie mécanique, des politiques de remboursement favorables et la présence importante de grands fabricants de dispositifs médicaux, moteurs d'innovation technologique continue. L'accent mis sur la prise en charge précoce des AVC, le diagnostic rapide grâce à l'imagerie avancée et le nombre croissant de centres spécialisés dans la prise en charge des AVC contribuent significativement à l'expansion de ce marché.

Aperçu du marché canadien de la neurologie interventionnelle

Le marché canadien de la neurologie interventionnelle devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 8,6 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans les programmes de soins des AVC, l'accès élargi aux procédures neurovasculaires mini-invasives, la hausse des dépenses de santé et les initiatives gouvernementales de soutien visant à améliorer les résultats pour les patients et l'accès aux traitements neurointerventionnels de pointe.

Part de marché de la neurologie interventionnelle en Amérique du Nord

Le secteur de la neurologie interventionnelle est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson (États-Unis)

- Stryker Corporation (États-Unis)

- Terumo Corporation (Japon)

- Boston Scientific (États-Unis)

- Phénox (Allemagne)

- PneumRx (États-Unis)

- Acandis GmbH (Allemagne)

- MicroVention (États-Unis)

- NeuroVasc (Canada)

- Roxwood Medical (États-Unis)

- Société Kaneka (Japon)

- Siemens Healthineers (Allemagne)

- Medikit Co., Ltd. (Japon)

- Cook Medical (États-Unis)

- Coviden/Medtronic (États-Unis)

- Laboratoires Abbott (États-Unis)

- Pénombre (États-Unis)

- Extrusion Balt (France)

Dernières évolutions du marché de la neurologie interventionnelle en Amérique du Nord

- En septembre 2024, le système de stent Minima a reçu l'autorisation de la FDA pour le traitement des anévrismes intracrâniens, une affection caractérisée par la dilatation d'un vaisseau sanguin fragilisé dans le cerveau. Le dispositif Minima offre une option de stentage mini-invasive qui facilite la reconstruction vasculaire dans les cas d'anévrismes difficiles à traiter, offrant ainsi aux cliniciens une nouvelle approche pour protéger les patients à risque de rupture d'anévrisme.

- En avril 2025, Terumo Neuro a obtenu l'autorisation de mise sur le marché (PMA) de la FDA (Food and Drug Administration) américaine pour son système de stent carotidien à double couche en micromaille, une première aux États-Unis. Ce stent de pointe est conçu pour traiter la sténose de l'artère carotide, qu'il s'agisse de lésions nouvelles ou resténotiques, chez les patients présentant un risque élevé de complications après une endartériectomie carotidienne. Il offre aux médecins une option cliniquement éprouvée pour prévenir les AVC en améliorant le soutien vasculaire et en réduisant les risques emboliques pendant le traitement.

- En mars 2025, les principaux fabricants de dispositifs neurovasculaires ont étendu leurs technologies d'embolisation et de protection sur les marchés européens. Boston Scientific a ainsi lancé une version améliorée de son système de protection embolique FilterWire EZ dans certains pays. Ce système intègre un filtre à pores fins de 110 microns à son extrémité afin de capturer les débris emboliques lors des interventions vasculaires, tout en maintenant le flux sanguin et en s'adaptant aux parois artérielles. Il améliore ainsi la sécurité et l'efficacité des interventions carotidiennes et cérébrales.

- En février 2025, Johnson & Johnson MedTech a lancé le système de cathéter CEREGLIDE 92, un cathéter vasculaire de gros calibre de nouvelle génération doté de la technologie Innerglide qui améliore la navigabilité lors des accès et du soutien neurovasculaires. Ce dispositif est conçu pour aider les cliniciens à explorer des anatomies vasculaires complexes et à administrer plus efficacement les instruments d'intervention lors des procédures de revascularisation en cas d'accident vasculaire cérébral ischémique aigu.

- En juin 2025, le système de prévention embolique CGuard Prime (EPS) d'InspireMD a obtenu le marquage CE conformément au règlement européen relatif aux dispositifs médicaux (RDM) pour la prévention des AVC. Le CGuard Prime EPS associe un stent à une couche de mailles anti-emboliques permettant de capturer les débris de plaque lors des interventions carotidiennes, offrant ainsi aux cliniciens un nouvel outil pour potentiellement réduire le risque d'événements emboliques pendant et après le traitement.

- En mai 2025, parallèlement à l'obtention des autorisations réglementaires, Terumo Interventional Systems a annoncé le lancement commercial de son système de stent carotidien ROADSAVER, approuvé par la FDA. Conçu pour fonctionner avec le système de protection embolique Nanoparasol, ce système de stent offre une option interventionnelle aux patients atteints de sténose carotidienne présentant un risque accru de complications liées à la chirurgie carotidienne traditionnelle, témoignant ainsi de l'innovation continue et de l'expansion commerciale des technologies d'intervention carotidienne.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.