North America Intumescent Coatings For Fireproofing And Spray

Taille du marché en milliards USD

TCAC :

%

USD

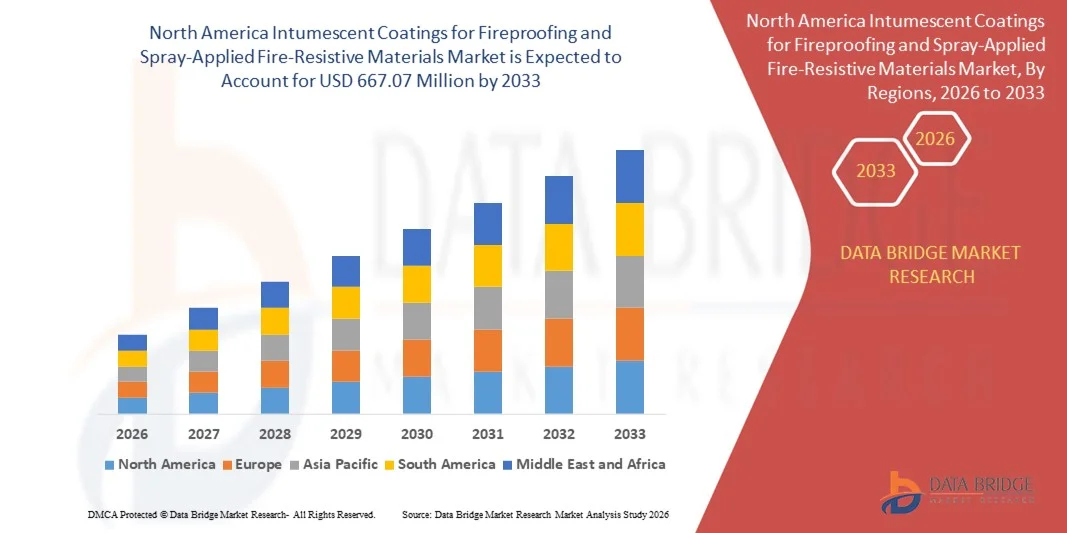

454.95 Million

USD

667.07 Million

2025

2033

USD

454.95 Million

USD

667.07 Million

2025

2033

| 2026 –2033 | |

| USD 454.95 Million | |

| USD 667.07 Million | |

| % | |

|

Amérique du Nord Revêtements intumescents pour l'inflammabilité et les matériaux résistants au feu appliqués par pulvérisation Segmentation du marché, par type de produit ( Revêtements intumescents pour l'inflammabilité et les matériaux résistants au feu appliqués par pulvérisation), type (Film et Thin-Film), résine (Epoxy, Acrylique, Alkyde, Polyuréthane, etc.), substrat (fer fondu et fonte, bois, éléments composites, etc.), technologie (à base d'époxy, à base d'eau, à base de solvants et à base de poudre), application (Hydrocarbure et cellulose), utilisateur final (bâtiment et construction, pétrole et gaz, industriel, automobile, aérospatiale, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille du marché et le taux de croissance des revêtements intumescentes en Amérique du Nord pour les matériaux ignifuges et les matériaux résistants au feu à pulvérisation?

- La taille du marché des revêtements intumescentes en Amérique du Nord pour les matériaux ignifuges et les matériaux anti-incendie appliqués par pulvérisation a été évaluée à454,95 millions de dollars en 2025et devrait atteindre667,07 millions de dollars en 2033, à unTCAC de 4,90%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'augmentation du développement des infrastructures et par des règlements rigoureux en matière de sécurité incendie dans les secteurs résidentiel, commercial et industriel, ce qui stimule la demande de solutions passives de protection contre l'incendie comme les revêtements intumescentes et les matériaux anti-incendie appliqués par pulvérisation

- En outre, la sensibilisation à la sécurité incendie structurelle, associée aux progrès des techniques de revêtement à base d'eau et respectueuses de l'environnement, accélère l'adoption de ces matériaux dans la construction et la fabrication, ce qui stimule considérablement l'expansion du marché.

Quelles sont les principales ventes de revêtements intumescentes pour l'inflammabilité et le marché des matériaux résistants au feu appliqués par pulvérisation?

- Les revêtements intumescentes et les matériaux anti-incendie appliqués par pulvérisation sont des solutions passives de protection contre l'incendie appliquées aux éléments structuraux pour améliorer la résistance au feu en formant une couche isolante d'omble lorsqu'elle est exposée à des températures élevées, ce qui contribue à maintenir l'intégrité structurale pendant les incendies

- La mise en œuvre croissante des codes de sécurité incendie, en particulier dans les bâtiments de grande hauteur, les installations pétrolières et gazières et les infrastructures publiques, associée à l'utilisation croissante de l'acier et des matériaux composites dans la construction, propulse la demande mondiale de ces revêtements

- Les États-Unis dominent le marché des revêtements intumescentes en Amérique du Nord pour les matériaux ignifuges et les matériaux ignifuges appliqués par pulvérisation, avec une part de revenus estimée à 58,2 % en 2025, sous l'effet d'une forte demande dans la construction commerciale, les installations industrielles, l'infrastructure pétrolière et gazière, la production d'électricité et les projets de transport.

- Le Canada devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, soit 11,02 %, en raison de l'accroissement du développement de l'infrastructure, de l'augmentation de la construction commerciale et de la stricte application des règlements sur la sécurité-incendie dans les bâtiments publics et privés.

- Les revêtements intumescentes pour le segment de l'inflammabilité représentaient la plus grande part de marché en 2024 en raison de son esthétique supérieure, de sa facilité d'application et de sa capacité à fournir une protection passive contre l'incendie sans compromettre l'apparence visuelle des structures.

Portée du rapport et revêtements intumescents pour la segmentation du marché des matériaux résistant au feu et des matériaux à pulvérisation

| Attributs | Revêtements intumescents pour les matériaux ignifuges et les matériaux anti-incendie à pulvérisation |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements intumescentes pour l'inflammabilité et les matériaux résistants au feu appliqués par pulvérisation?

Augmentation du Règlement sur la sécurité-incendie

- L'augmentation de la sécurité incendie dans le monde est l'un des principaux moteurs de la croissance des revêtements intumescentes et des matériaux anti-incendie appliqués par pulvérisation. Les nouveaux codes de construction pour les tours, les structures industrielles et les infrastructures publiques imposent de plus en plus l'utilisation d'une protection passive avancée contre les incendies, ce qui stimule la demande dans les nouveaux projets de construction et de rénovation.

- Par exemple, les régimes de réglementation en Asie-Pacifique, tels que les récents codes d'incendie à grande hauteur en Chine et en Inde, exigent maintenant des revêtements intumescentes à film mince pour les tours de plus de 24 mètres, ce qui fait de la certification par un tiers et de la conformité une condition préalable à l'accès au marché. La pression pour des formulations à faible teneur en COV et la durabilité dans l'UE ont encore accéléré le passage des matériaux traditionnels aux revêtements intumescentes modernes et respectueux de l'environnement

- Les autorités chargées de la sécurité incendie, comme la National Fire Protection Association (NFPA) aux États-Unis, ont documenté une augmentation persistante des incidents d'incendie, ce qui rend plus urgente l'application de normes de sécurité incendie et de régimes d'inspection plus stricts pour les bâtiments commerciaux, industriels et résidentiels.

- L'avancement des revêtements intumescentes, tels que les formulations nano-améliorées, infusées de graphène et à base d'eau, permet une plus grande résistance au feu avec des couches plus fines, soutenant les conceptions architecturales modernes et la conformité aux codes en évolution

- Les objectifs de durabilité, y compris l'utilisation de résines biologiques et de systèmes d'extinction d'incendie recyclables, façonnent l'innovation des produits à mesure que l'impact environnemental devient un facteur dans les cadres réglementaires et les décisions des promoteurs

- Des solutions hybrides qui combinent des revêtements passifs et une surveillance active (capteurs IoT, revêtements intelligents) émergent, assurant la maintenance et le suivi des performances tout au long du cycle de vie du bâtiment

Quels sont les principaux moteurs des revêtements intumescentes pour l'inflammabilité et le marché des matériaux résistant au feu appliqués par pulvérisation?

- La fréquence et la gravité croissantes des incendies de forêt dans le monde accélèrent visiblement les investissements dans des solutions anti-incendie. Les zones d'interface entre les terres sauvages et les zones urbaines, les infrastructures essentielles et les installations industrielles dans les régions à risque accordent la priorité aux matériaux de pointe contre l'incendie afin de protéger les biens et de respecter les mandats d'assurance et de réglementation.

- Par exemple, après des incendies de forêt records dans l'ouest des États-Unis et en Australie, les exploitants du gouvernement et du secteur privé ont augmenté leurs budgets d'incendie, en précisant les revêtements intumescentes et les MRSF pour les structures du périmètre, les installations d'intervention d'urgence et l'infrastructure de transport afin de minimiser les pertes et les dommages

- Les innovations technologiques, telles que la modélisation des risques par l'IA, les inspections basées sur des drones et la détection en temps réel, jouent un rôle clé dans le ciblage et l'optimisation des investissements dans les zones à haut risque.

- L ' extinction des incendies est désormais reconnue comme une condition nécessaire à la construction de nouveaux bâtiments et à la rénovation des bâtiments existants, en particulier lorsque les incendies ont créé des pressions pour que les stratégies de résilience et de préparation aux catastrophes soient plus robustes.

- Les incitations politiques, les exigences plus strictes en matière de couverture d'assurance et le financement de l'atténuation des catastrophes alimentent davantage l'expansion du marché au-delà des secteurs industriels traditionnels.

Quel est le facteur de contestation de la croissance des revêtements intumescentes pour l'inflammabilité et le marché des matériaux résistant au feu appliqués par pulvérisation?

- Malgré les avantages des revêtements intumescentes et des SFRM – notamment un poids plus léger, une flexibilité esthétique et des performances supérieures pour les structures en acier complexes – les matériaux ignifuges traditionnels tels que les vaporisateurs cémentieux et les panneaux en fibre minérale continuent de poser une concurrence importante, en particulier dans les applications sensibles aux prix et à l'échelle industrielle.

- Par exemple, l'inflammabilité cimentaire est souvent préférée pour les grands projets d'acier structurel en raison de son coût initial moins élevé, de sa facilité d'application en vrac et de son acceptation réglementaire bien établie, même si elle peut être volumineuse et compromettre l'espace ou l'élégance de la conception.

- Les revêtements intumescentes nécessitent généralement des techniques d'application plus spécialisées et peuvent supporter des coûts initiaux plus élevés, ce qui peut dissuader l'adoption de projets ou de régions moins rigoureux avec des codes de sécurité incendie

- Les chaînes d'approvisionnement établies, la familiarité de l'entrepreneur et les spécifications existantes liées aux produits traditionnels rendent difficile pour les formulations plus récentes d'obtenir une acceptation rapide sur les marchés de la construction conservateurs

- Dans certains contextes industriels et commerciaux, les problèmes d'entretien et d'exposition à l'environnement (comme l'humidité ou les dommages causés par l'impact) peuvent faire basculer les balances en faveur de solutions d'incendie plus anciennes et plus robustes, si elles sont moins élégantes, malgré l'innovation dans la technologie intumescente. S'attaquer à la sensibilité aux prix et mieux faire connaître les avantages du cycle de vie demeurent essentiels pour faire progresser l'adoption de matériaux appliqués par vaporisation et l'intumescence par rapport aux solutions de remplacement existantes

Comment est segmenté le marché des revêtements intumescentes pour l'inflammabilité et les matériaux résistant au feu à pulvérisation?

Le marché est segmenté sur la base detype de produit, type, résine, substrat, technologie, application et utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché est segmenté en revêtements intumescentes pour les matériaux ignifuges et les matériaux ignifuges appliqués par pulvérisation. Les revêtements intumescentes pour le segment de l'inflammabilité ont représenté la plus grande part du marché en 2024 en raison de son esthétique supérieure, de sa facilité d'application et de sa capacité à fournir une protection passive contre l'incendie sans compromettre l'apparence visuelle des structures. Ces revêtements, largement utilisés dans les bâtiments commerciaux et les bâtiments de grande hauteur, s'étendent sous la chaleur pour former une couche d'omble qui isole le matériau sous-jacent, ce qui retarde l'effondrement structural pendant un incendie. Leur utilisation croissante dans les constructions à ossature en acier et leur conformité réglementaire accrue aux normes de sécurité-incendie sont à l'origine de la domination du segment.

Le segment des matériaux anti-incendie appliqués par pulvérisation devrait connaître la croissance la plus rapide de 2025 à 2032, stimulée par son rapport coût-efficacité et son application étendue dans les projets d'infrastructure industriels et à grande échelle. Les SFRM sont privilégiés pour leur installation rapide et leurs fortes propriétés d'isolation thermique, en particulier dans les environnements où la protection contre l'incendie doit couvrir des géométries complexes ou de larges surfaces. Leur utilisation croissante dans la rénovation de bâtiments plus anciens et dans les installations pétrolières et gazières améliore leurs perspectives de croissance.

- Par type

Sur la base du type, le marché est segmenté en couches épaisses et minces. Le segment des films épais a dominé le marché avec la part de revenus la plus élevée en 2024, en raison de son application généralisée dans la protection contre les incendies d'hydrocarbures, en particulier dans les environnements à haut risque tels que les centrales pétrochimiques et énergétiques. Les revêtements à film épais offrent une plus grande durabilité, une meilleure isolation thermique et une plus longue durée de résistance au feu.

Le segment des films minces devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement en raison de son adoption croissante dans les applications architecturales où l'esthétique est primordiale. Les revêtements minces sont favorisés dans les bâtiments commerciaux et les bureaux pour leur finition lisse, faible poids, et des performances fiables dans des conditions d'incendie cellulosique. Leur compatibilité avec les revêtements décoratifs et leur faible épaisseur d'application contribuent à leur préférence croissante auprès des architectes et des entrepreneurs.

- Par résine

Sur la base du type de résine, le marché est segmenté en époxy, acrylique, alkyde, polyuréthane et autres. Le segment époxy détenait la plus grande part de marché de 59 % en 2024 en raison de son adhérence exceptionnelle, de sa résistance à la corrosion et de sa résistance mécanique. Les revêtements ignifuges à base d'époxy sont largement utilisés dans les secteurs pétrolier et gazier, maritime et industriel où la durabilité et la résistance chimique sont cruciales. Leur capacité à fonctionner dans des conditions environnementales extrêmes soutient leur leadership dans les installations à haut risque.

Le segment de l'acrylique devrait croître au plus haut TCAC de 2025 à 2032, alimenté par la demande de revêtements à base d'eau et à faible teneur en COV dans les projets de construction écologique. Les résines acryliques offrent un séchage rapide, un rapport coût-efficacité et une conformité environnementale, ce qui les rend idéales pour les applications ignifuges résidentielles et commerciales. Leur utilisation croissante dans les systèmes à film mince et les revêtements décoratifs stimule la croissance des segments.

- Par substrat

Sur la base du substrat, le marché est segmenté en fonte structurelle et en fonte, bois, éléments composites, etc. La fonte structurale et la fonte ont dominé le marché en 2024, en raison de leur utilisation généralisée dans les cadres en acier à grande échelle et de la nécessité urgente d'une protection contre l'incendie dans ces composants porteurs. La forte conductivité thermique des substrats métalliques nécessite des revêtements ignifuges avancés pour maintenir l'intégrité structurale dans les scénarios d'incendie.

Le segment du bois devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, en raison de l'augmentation des applications dans la construction modulaire, les bâtiments résidentiels et la conception intérieure. Au fur et à mesure que les structures en bois occupent une place de plus en plus importante dans l'architecture durable, la nécessité de solutions ignifuges qui préservent l'esthétique tout en assurant la sécurité entraîne la demande de revêtements intumescentes spécialisés compatibles avec le bois.

- Par technologie

Sur la base de la technologie, le marché est divisé en époxy, à base d'eau, à base de solvant et à base de poudre. Les revêtements à base d'époxy ont dominé le marché en 2024 en raison de leurs performances exceptionnelles dans les applications offshore et pétrolière et gazière. Ces revêtements résistent à l'humidité, aux produits chimiques et aux contraintes mécaniques, ce qui les rend idéales pour les environnements difficiles où les risques d'incendie sont combinés à une exposition corrosive.

On prévoit que les revêtements à base d'eau connaîtront la plus forte croissance de 2025 à 2032, avec l'appui de la réglementation environnementale et de la pression pour les matériaux à faible teneur en COV et les matériaux anti-incendie non toxiques. Leur application conviviale, leur temps de séchage rapide et leur odeur minimale les rendent de plus en plus adaptés aux bâtiments occupés, aux écoles et aux établissements de santé.

- Par demande

Sur la base de l'application, le marché est segmenté en hydrocarbures et protection contre l'incendie cellulosique. La protection contre les incendies d'hydrocarbures a été à la tête du marché en 2024 en raison de normes de sécurité rigoureuses dans les industries pétrolières et gazières, chimiques et offshore où les incendies à haute température causés par la combustion de combustibles présentent de graves risques structurels. Les revêtements utilisés dans ces applications sont conçus pour résister à l'élévation rapide de la température et maintenir l'intégrité dans des conditions explosives.

On s'attend à ce que la protection contre les incendies cellulosiques augmente plus rapidement au cours de la période de prévision, car elle est de plus en plus utilisée dans les bâtiments commerciaux et résidentiels. Ces feux, entraînés par le bois, le papier et le mobilier, nécessitent des solutions efficaces et visuellement acceptables, faisant des revêtements intumescentes un choix favorable pour les architectes et les développeurs.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en bâtiment et construction, pétrole et gaz, industriel, automobile, aérospatiale, etc. Le secteur de la construction et de la construction a dominé le marché en 2024, sous-tendu par l'expansion des infrastructures urbaines, l'accent mis sur la sécurité des occupants et l'adoption croissante de codes de sécurité incendie dans les régions développées et en développement. L'incendie des structures en acier et en bois dans les grands ensembles résidentiels et commerciaux continue de propulser la demande.

On prévoit que le secteur pétrolier et gazier connaîtra la plus forte croissance de 2025 à 2032, grâce à une réglementation de sécurité accrue, à des investissements continus dans le raffinage et l'exploration et à la nécessité cruciale de prévenir les dommages catastrophiques lors d'incendies. Les revêtements résistants au feu dans ces environnements protègent les vies et assurent la continuité des opérations dans les environnements à haut risque.

Quelle est la région qui détient la plus grande part des revêtements intumescentes pour l'inflammabilité et le marché des matériaux résistant au feu appliqués par pulvérisation?

- Les États-Unis dominent le marché des revêtements intumescentes en Amérique du Nord pour les matériaux ignifuges et les matériaux ignifuges appliqués par pulvérisation, avec une part de revenus estimée à 58,2 % en 2025, en raison de la forte demande dans les secteurs de la construction commerciale, des installations industrielles, de l'infrastructure pétrolière et gazière, de la production d'électricité et des projets de transport. Des règlements rigoureux en matière de sécurité-incendie, l'adoption généralisée de matériaux résistants au feu dans les immeubles de grande hauteur et la rénovation croissante d'infrastructures vieillissantes appuient considérablement la croissance du marché.

- L'accent mis de plus en plus sur la conformité à la protection contre l'incendie, la sécurité des biens, l'intégrité structurelle et l'atténuation des risques a accéléré l'adoption de revêtements intumescentes de pointe dans les applications industrielles et commerciales. La présence de fabricants de revêtements de premier plan, de solides capacités de R-D et d'investissements continus dans les technologies des matériaux résistant au feu renforce encore le leadership du marché régional

Revêtements intumescentes Canada pour les matériaux ignifuges et les matériaux résistants au feu appliqués par pulvérisation

Le Canada devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, soit 11,02 %, en raison de l'accroissement du développement de l'infrastructure, de l'augmentation de la construction commerciale et de la stricte application des règlements sur la sécurité-incendie dans les bâtiments publics et privés. L'adoption croissante d'installations pétrolières et gazières, d'installations industrielles et d'infrastructures de transport favorise l'expansion du marché.

Mexico Revêtements intumescents pour les matériaux ignifuges et résistants au feu appliqués par pulvérisation

Le Mexique connaît une croissance régulière, soutenue par l'expansion des activités manufacturières, la modernisation des infrastructures et l'augmentation des investissements dans la construction industrielle et commerciale. Une sensibilisation accrue aux normes de sécurité incendie et l'adoption de revêtements protecteurs dans les usines et les infrastructures publiques stimulent la croissance du marché partout au pays.

Quelles sont les meilleures entreprises du marché des revêtements intumescentes pour l'inflammabilité et les matériaux résistants au feu appliqués par pulvérisation?

L'industrie des revêtements intumescentes pour les matériaux ignifuges et les matériaux ignifuges à pulvérisation est principalement dirigée par des entreprises bien établies, notamment :

- P2i Ltd. (Royaume-Uni)

- NEI Corporation (États-Unis)

- UltraTech International Inc. (États-Unis)

- Aculon Inc. (États-Unis)

- Lotus Leaf Coatings, Inc. (États-Unis)

- Rust-Oleum (États-Unis)

- Cytonix (États-Unis)

- NANO (Turquie)

- Le président et fellows du Harvard College (États-Unis)

- LiquiGlide Inc. (États-Unis)

- Surfactis Technologies (France)

- PearlNano (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Keronite (Royaume-Uni)

- Nanoshel LLC (États-Unis)

- Nanorh (États-Unis)

Quels sont les développements récents en Amérique du Nord Revêtements intumescentes pour l'inflammabilité et les matériaux résistants au feu appliqués par pulvérisation?

- En juin 2025, Huntsman a introduit le système de revêtement intumescent à base de polyuréthane POLYRESYST EV5005, spécialement conçu pour les applications automobiles. Cette innovation répond à un défi critique en matière de sécurité incendie dans les véhicules électriques en améliorant la protection passive contre l'incendie pour les composants de piles métalliques et composites sans compromettre la flexibilité de conception. Le lancement devrait étendre l'application des revêtements intumescentes dans le secteur automobile, en particulier dans le domaine de la sécurité des batteries électriques, renforçant la croissance du marché des solutions anti-incendie liées au transport

- En juin 2023, Jotun a élargi son Laboratoire mondial de R-D intumescente pour stimuler l'innovation et l'avancement technologique des produits. Cette expansion vise à améliorer la capacité de développement des produits et d'essais au feu, en accélérant la création d'innovations et de produits avancés. En outre, il fournit un support de certification pour la gamme de produits Jotun existante, renforçant sa position sur le marché des revêtements intumescentes

- En janvier 2022, PPG Industries a dévoilé la gamme PPG AMERCOAT de revêtements passifs de protection contre l'incendie adaptés aux structures en acier. En tant que solutions intumescentes à base d'eau, ces revêtements contribuent à améliorer les normes de sécurité tout en s'harmonisant avec les attentes croissantes en matière d'environnement et de réglementation. Le lancement a renforcé le rôle des PPG dans le soutien à la sécurité incendie dans l'industrie et les infrastructures, faisant progresser l'adoption sur le marché de matériaux résistant au feu durables

- En mai 2020, Sherwin-Williams a introduit Firetex M90/03, un revêtement intumescent capable de fournir jusqu'à 90 minutes de résistance au feu pour les applications sur place et hors site. La capacité d'adaptation du produit à différents environnements de construction soutient la tendance croissante des pratiques de construction modulaires et préfabriquées. Cette innovation a contribué à élargir l'utilisation de revêtements résistants au feu dans des environnements de construction polyvalents, favorisant ainsi l'expansion du marché dans les méthodes de construction traditionnelles et modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.