North America Laparoscopic Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

5.71 Billion

USD

11.54 Billion

2024

2032

USD

5.71 Billion

USD

11.54 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 11.54 Billion | |

| % | |

|

Segmentation du marché nord-américain des instruments de laparoscopie, par type (laparoscopes rigides et flexibles), par type de produit (laparoscopes, dispositifs énergétiques, insufflateurs, systèmes d'aspiration/irrigation, dispositifs de fermeture, instruments manuels, dispositifs d'accès, ciseaux laparoscopiques, crochets laparoscopiques et accessoires), par application (chirurgie générale, chirurgie bariatrique, chirurgie gynécologique, chirurgie urologique, chirurgie colorectale, chirurgie pédiatrique et autres), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des instruments laparoscopiques en Amérique du Nord

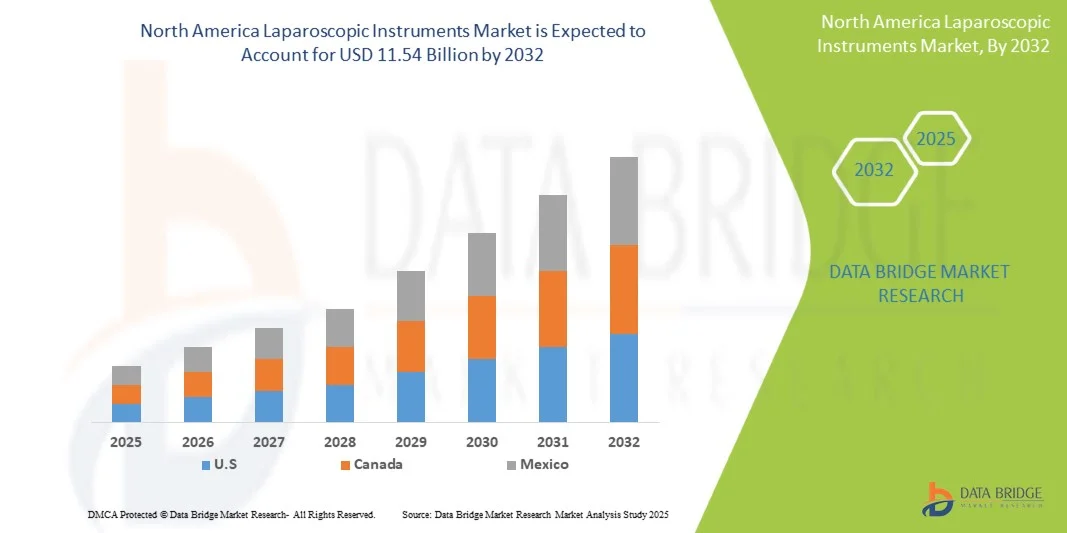

- Le marché nord-américain des instruments de laparoscopie était évalué à 5,71 milliards de dollars américains en 2024 et devrait atteindre 11,54 milliards de dollars américains d'ici 2032 , avec un TCAC de 9,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de procédures chirurgicales mini-invasives, associée aux progrès technologiques dans les systèmes d'imagerie haute définition, les dispositifs énergétiques et la chirurgie robotique assistée dans les hôpitaux et les cliniques spécialisées.

- De plus, la prévalence croissante des maladies chroniques, le vieillissement de la population et des systèmes de remboursement favorables stimulent l'adoption des techniques laparoscopiques. Ces facteurs convergents renforcent la position de l'Amérique du Nord comme région leader du secteur des instruments laparoscopiques, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché des instruments laparoscopiques en Amérique du Nord

- Les instruments laparoscopiques, utilisés dans les chirurgies mini-invasives, deviennent de plus en plus indispensables en Amérique du Nord en raison de leur précision, du temps de récupération réduit et de leur capacité à minimiser les traumatismes chirurgicaux, ce qui favorise leur adoption généralisée dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées.

- La demande croissante pour ces instruments est principalement due à la prévalence accrue des maladies chroniques et liées au mode de vie, à la préférence grandissante pour les techniques mini-invasives et aux progrès technologiques constants dans le domaine des dispositifs d'imagerie et d'énergie qui améliorent la précision et la sécurité des interventions.

- Les États-Unis ont dominé le marché nord-américain des instruments de laparoscopie en 2024, avec une part de revenus de 85,2 %, grâce à des infrastructures de santé de pointe, un volume chirurgical élevé et la présence de grands fabricants mondiaux investissant dans l'innovation produit et les systèmes de laparoscopie robotisée.

- Le Canada devrait enregistrer une croissance importante au cours de la période de prévision, grâce à l'amélioration de son infrastructure de soins de santé, à l'augmentation des investissements publics dans les soins chirurgicaux et à une meilleure compréhension des avantages des interventions mini-invasives.

- Les dispositifs énergétiques ont dominé le marché avec une part de marché de 29,7 % en 2024, grâce à leur rôle essentiel dans l'amélioration de la précision chirurgicale, la réduction des pertes sanguines et l'amélioration de l'efficacité globale des procédures dans diverses applications laparoscopiques, notamment les chirurgies générales, gynécologiques et bariatriques.

Portée du rapport et segmentation du marché des instruments laparoscopiques en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des instruments laparoscopiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des instruments laparoscopiques en Amérique du Nord

« Les progrès technologiques au service de la précision et de l’efficacité »

- Une tendance importante et croissante sur le marché nord-américain des instruments de laparoscopie est l'intégration grandissante de technologies de pointe telles que les systèmes robotisés, la visualisation 3D et l'imagerie haute définition, afin d'améliorer la précision chirurgicale, le contrôle et les résultats pour les patients.

- Par exemple, le système da Vinci d'Intuitive Surgical continue d'évoluer grâce à des conceptions ergonomiques améliorées et des capacités d'imagerie supérieures, permettant aux chirurgiens de réaliser des interventions laparoscopiques complexes avec une plus grande précision et une fatigue réduite.

- L'intégration de l'IA et de l'analyse en temps réel aux plateformes laparoscopiques permet aux chirurgiens de bénéficier d'un guidage peropératoire, d'informations prédictives et d'un retour d'information sur leurs performances. Par exemple, les systèmes de visualisation de Stryker, basés sur l'IA, facilitent la détection des structures anatomiques et améliorent la prise de décision peropératoire.

- L'évolution vers des chirurgies mini-invasives, guidées par l'image et assistées par robot simplifie les procédures, réduit le temps de récupération et la durée des hospitalisations, rendant les instruments laparoscopiques indispensables dans les soins chirurgicaux modernes.

- Cette tendance vers des instruments plus intelligents et numérisés transforme les blocs opératoires en Amérique du Nord, des entreprises comme Medtronic et Olympus innovant dans le domaine des dispositifs énergétiques intelligents et des systèmes de visualisation pour une chirurgie laparoscopique de précision.

- La demande d'instruments laparoscopiques technologiquement avancés croît rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, car les professionnels de la santé privilégient de plus en plus la précision, l'efficacité et la sécurité des patients lors des interventions chirurgicales.

Dynamique du marché des instruments laparoscopiques en Amérique du Nord

Conducteur

« L’adoption croissante des chirurgies mini-invasives et les progrès technologiques »

- La préférence croissante pour les interventions chirurgicales mini-invasives, en raison de leurs avantages tels que la réduction des douleurs postopératoires, une récupération plus rapide et des risques d'infection moindres, est un facteur clé de la croissance du marché nord-américain des instruments laparoscopiques.

- Par exemple, en mars 2024, Medtronic a lancé la technologie LigaSure™ de nouvelle génération, conçue pour améliorer l'efficacité de la fermeture des vaisseaux et la sécurité des interventions, renforçant ainsi le leadership de l'entreprise dans le domaine des dispositifs énergétiques laparoscopiques de pointe.

- Alors que les patients et les systèmes de santé privilégient une récupération plus rapide et des séjours hospitaliers plus courts, les interventions laparoscopiques remplacent de plus en plus les chirurgies ouvertes dans les spécialités générales, gynécologiques et bariatriques.

- De plus, la prévalence croissante de l'obésité, des troubles colorectaux et urologiques, associée au vieillissement de la population, stimule l'activité chirurgicale dans toute la région, notamment aux États-Unis et au Canada.

- La disponibilité de systèmes laparoscopiques robotisés et intégrant l'IA, ainsi que des structures de remboursement avantageuses, incitent les hôpitaux et les cliniques spécialisées à développer leur offre en chirurgie mini-invasive. La tendance vers des soins chirurgicaux de précision et centrés sur le patient accélère encore leur adoption.

Retenue/Défi

« Coûts élevés du matériel et besoin de professionnels qualifiés »

- Les coûts initiaux et de maintenance élevés associés aux instruments laparoscopiques de pointe et aux systèmes robotiques constituent un défi important pour les petits hôpitaux et les centres ambulatoires, en particulier dans les établissements de santé sensibles aux coûts.

- Par exemple, les systèmes laparoscopiques robotisés et à énergie des principaux acteurs du marché, tels qu'Intuitive Surgical et Karl Storz, nécessitent des investissements importants et des frais de maintenance continus, ce qui limite leur adoption dans les établissements de niveau intermédiaire.

- La nécessité d'une formation approfondie et de compétences chirurgicales spécialisées pour utiliser les systèmes laparoscopiques et robotiques avancés constitue également un obstacle, car la courbe d'apprentissage peut affecter l'efficacité opératoire et les résultats des interventions.

- De plus, le risque de dysfonctionnement des instruments, les difficultés de stérilisation et la complexité des configurations multi-instruments peuvent dissuader les hôpitaux de procéder à un déploiement à grande échelle.

- Bien que l'innovation continue d'améliorer la facilité d'utilisation, la combinaison de coûts élevés et d'exigences en matière de compétences demeure un obstacle à une adoption à grande échelle en Amérique du Nord.

- Pour soutenir la croissance du marché, il sera crucial de répondre à ces besoins par des solutions rentables, des formations basées sur la simulation et des conceptions de systèmes modulaires.

Étendue du marché des instruments laparoscopiques en Amérique du Nord

Le marché est segmenté en fonction du type, du type de produit, de l'application et de l'utilisateur final.

- Par type

Le marché nord-américain des instruments de laparoscopie est segmenté, selon le type d'instrument, en laparoscopes rigides et laparoscopes flexibles. En 2024, le segment des laparoscopes rigides dominait le marché avec une part de revenus de 67,8 %, grâce à leur utilisation intensive en chirurgie générale et gynécologique. Ces instruments offrent une qualité d'image et une stabilité mécanique supérieures. Les chirurgiens privilégient ces instruments pour leur visualisation haute définition, leur précision et leur compatibilité avec divers systèmes d'énergie et d'imagerie. Leur durabilité, leur réutilisabilité et leur rentabilité, notamment dans les blocs opératoires à forte activité, expliquent également leur large utilisation. Les progrès constants réalisés dans la conception des lentilles optiques et l'imagerie 4K ont encore renforcé leur position dominante dans les blocs opératoires nord-américains.

Le segment des laparoscopes flexibles devrait connaître le taux de croissance le plus rapide (8,6 %) entre 2025 et 2032, porté par une demande croissante de maniabilité accrue et d'accès facilité aux zones anatomiquement complexes. Les laparoscopes flexibles offrent aux chirurgiens une plus grande liberté opératoire, notamment pour les interventions urologiques et colorectales complexes. Leur adoption croissante est également favorisée par des innovations technologiques telles que les puces vidéo haute résolution et une meilleure transmission de la lumière. De plus, avec l'essor des systèmes endoscopiques flexibles robotisés et assistés par intelligence artificielle, ce segment devrait connaître une expansion significative, redéfinissant ainsi les possibilités de la chirurgie mini-invasive.

- Par type de produit

Le marché est segmenté, selon le type de produit, en laparoscopes, dispositifs énergétiques, insufflateurs, systèmes d'aspiration/irrigation, dispositifs de fermeture, instruments manuels, dispositifs d'accès, ciseaux laparoscopiques, crochets laparoscopiques et accessoires. Le segment des dispositifs énergétiques a dominé le marché en 2024, représentant 29,7 % des revenus, grâce à leur rôle essentiel dans la dissection, la fermeture et l'hémostase efficaces des tissus. Les dispositifs énergétiques, tels que les systèmes électrochirurgicaux et ultrasoniques, permettent une plus grande précision et une sécurité accrue lors des interventions, réduisant ainsi la durée opératoire et les complications. Des fabricants comme Medtronic et Stryker continuent d'innover dans ce domaine, en intégrant des capteurs intelligents et des mécanismes de contrôle par rétroaction. La position dominante de ce segment s'explique également par son utilisation dans diverses spécialités, notamment en chirurgie bariatrique, colorectale et gynécologique.

Le segment des instruments à main devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2025 et 2032. Cette croissance s'explique par leur rôle essentiel dans diverses interventions laparoscopiques et par les innovations constantes en matière d'ergonomie et de durabilité des matériaux. Ces instruments offrent un retour tactile et un contrôle précis, permettant aux chirurgiens d'effectuer des gestes délicats avec efficacité. L'augmentation des investissements dans des matériaux légers et résistants à la corrosion, ainsi que dans des modèles réutilisables, contribue également à améliorer l'efficacité. Par ailleurs, le nombre croissant d'interventions laparoscopiques ambulatoires alimente la demande d'instruments à main fiables et économiques en Amérique du Nord.

- Sur demande

Selon l'application, le marché nord-américain des instruments laparoscopiques se divise en chirurgie générale, chirurgie bariatrique, chirurgie gynécologique, chirurgie urologique, chirurgie colorectale, chirurgie pédiatrique et autres. Le segment de la chirurgie générale dominait le marché en 2024 avec une part de 33,5 %, grâce au volume élevé de cholécystectomies, de réparations de hernies et d'appendicectomies laparoscopiques pratiquées dans les hôpitaux. L'efficacité, la sécurité et la récupération plus rapide associées aux techniques laparoscopiques en ont fait la norme en chirurgie générale. La préférence croissante des chirurgiens pour les systèmes à énergie et guidés par l'image dans ces interventions renforce la position dominante de ce segment. Par ailleurs, les initiatives de formation continue et l'adoption de l'assistance robotique contribuent à améliorer la précision des procédures dans cette catégorie.

Le segment de la chirurgie bariatrique devrait enregistrer le taux de croissance le plus rapide, soit 9,7 %, entre 2025 et 2032, sous l'effet de la prévalence croissante de l'obésité aux États-Unis et au Canada. La sensibilisation accrue aux interventions de perte de poids, telles que le pontage gastrique par laparoscopie et la gastrectomie en manchon, alimente la demande. L'amélioration des résultats chirurgicaux, la réduction de la durée d'hospitalisation et la couverture d'assurance croissante incitent les patients à opter pour les interventions bariatriques par laparoscopie. De plus, les progrès technologiques en matière d'agrafes et de dispositifs de fermeture rendent ces interventions complexes plus sûres et plus efficaces, stimulant ainsi la croissance des centres spécialisés.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Le segment des hôpitaux a dominé le marché nord-américain des instruments de laparoscopie en 2024, représentant la plus grande part de revenus (72,4 %). Cette domination s'explique par la forte disponibilité d'infrastructures chirurgicales de pointe, de chirurgiens qualifiés et de systèmes robotisés. Les hôpitaux réalisent la majorité des interventions laparoscopiques complexes, bénéficiant ainsi d'un meilleur accès aux équipements spécialisés et aux équipes multidisciplinaires. L'intégration croissante des systèmes de visualisation haute définition et des technologies basées sur l'intelligence artificielle contribue à améliorer l'efficacité des blocs opératoires. Par ailleurs, des politiques de remboursement avantageuses et la modernisation continue des blocs opératoires hospitaliers renforcent la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide, avec un TCAC de 8,9 % entre 2025 et 2032, sous l'effet de l'essor des interventions en ambulatoire et de la recherche d'une prise en charge rentable. Les CCA offrent des temps d'attente réduits, des risques d'infection moindres et une rotation des patients plus rapide, ce qui en fait une option intéressante pour les chirurgies laparoscopiques. L'augmentation des investissements dans les systèmes énergétiques compacts et les solutions d'imagerie portables renforce leurs capacités procédurales. Par ailleurs, la demande d'interventions mini-invasives en ambulatoire continue de croître, positionnant les CCA comme un moteur de croissance clé sur le marché nord-américain des instruments de laparoscopie.

Analyse régionale du marché des instruments laparoscopiques en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des instruments de laparoscopie en 2024, avec une part de revenus de 85,2 %, grâce à des infrastructures de santé de pointe, un volume chirurgical élevé et la présence de grands fabricants mondiaux investissant dans l'innovation produit et les systèmes de laparoscopie robotisée.

- Aux États-Unis, les chirurgiens et les professionnels de santé apprécient grandement l'efficacité, la précision et la réduction du temps de convalescence associées aux chirurgies laparoscopiques, qui sont de plus en plus intégrées aux technologies robotiques et de chirurgie guidée par l'image afin d'améliorer les résultats chirurgicaux.

- Cette position dominante est confortée par des cadres de remboursement favorables, un volume chirurgical élevé et des progrès technologiques constants, faisant des États-Unis le principal contributeur à la croissance et à l'innovation du marché régional en chirurgie mini-invasive.

Analyse du marché américain des instruments de laparoscopie

Le marché américain des instruments de laparoscopie a généré 85,2 % des revenus en Amérique du Nord en 2024, grâce à la forte présence de fabricants de dispositifs médicaux de premier plan, à des infrastructures de santé performantes et à l'adoption généralisée des techniques chirurgicales mini-invasives. La prévalence croissante de maladies chroniques telles que l'obésité, les troubles colorectaux et les affections gynécologiques a accéléré la demande d'interventions laparoscopiques. Par ailleurs, des politiques de remboursement favorables, des innovations constantes comme les systèmes de laparoscopie robotisée et le développement de la chirurgie ambulatoire stimulent la croissance du marché dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché canadien des instruments de laparoscopie

Le marché canadien des instruments de laparoscopie devrait connaître une croissance annuelle composée stable au cours de la période de prévision, soutenue par l'augmentation des dépenses de santé, les initiatives gouvernementales favorisant les technologies chirurgicales de pointe et la demande croissante d'interventions mini-invasives. Les hôpitaux canadiens constatent une adoption accrue des techniques laparoscopiques en chirurgie générale, bariatrique et gynécologique, grâce à des temps de récupération plus courts et à une diminution des complications postopératoires. De plus, les collaborations entre les hôpitaux et les entreprises internationales de technologies médicales améliorent l'accès à des dispositifs laparoscopiques de haute qualité dans les principales provinces.

Analyse du marché des instruments de laparoscopie au Mexique

Le marché mexicain des instruments de laparoscopie devrait connaître une croissance significative au cours de la période prévisionnelle, portée par la diffusion croissante d'équipements chirurgicaux de pointe dans les établissements de santé publics et privés. La sensibilisation accrue aux avantages des chirurgies mini-invasives, conjuguée à l'amélioration des infrastructures de santé et au développement du tourisme médical, stimule la demande. La prévalence croissante des pathologies liées à l'obésité et les efforts gouvernementaux pour moderniser les systèmes de santé contribuent également à l'adoption des instruments de laparoscopie, notamment dans les centres urbains tels que Mexico, Monterrey et Guadalajara.

Part de marché des instruments laparoscopiques en Amérique du Nord

L'industrie nord-américaine des instruments laparoscopiques est principalement dominée par des entreprises bien établies, notamment :

- Opérations chirurgicales intuitives, Inc. (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Olympus Corporation (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Aesculap, Inc. (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Boston Scientific Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- Cook (États-Unis)

- CONMED Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- STERIS Corporation (États-Unis)

- Brasseler USA (États-Unis)

- Aspen Surgical Products (États-Unis)

- Encision Inc. (États-Unis)

- Kirwan Surgical Products, LLC (États-Unis)

- Apiary Medical, Inc. (États-Unis)

- Elmed Inc. (États-Unis)

Quels sont les développements récents sur le marché des instruments laparoscopiques en Amérique du Nord ?

- En mars 2025, LivsMed Inc., société américaine innovante spécialisée dans la chirurgie mini-invasive avancée, a annoncé le lancement d'ArtiSeal, le premier scelleur vasculaire articulé à double articulation à 90° au monde. Ce dispositif révolutionnaire améliore la dextérité et la précision du chirurgien lors des interventions laparoscopiques et endoscopiques grâce à une articulation optimale dans les espaces anatomiques restreints. Conçu pour optimiser l'efficacité du scellement et améliorer le contrôle lors des dissections tissulaires complexes, ArtiSeal établit une nouvelle norme pour les instruments laparoscopiques à énergie.

- En octobre 2024, LivsMed Inc. a lancé l'ArtiSential 5, la première gamme d'instruments laparoscopiques articulés de 5 mm, enrichissant ainsi sa gamme ArtiSential. Cette nouvelle génération offre aux chirurgiens la dextérité et la précision des systèmes robotisés, tout en conservant la simplicité de la laparoscopie manuelle. Sa conception compacte de 5 mm permet des incisions plus petites, une récupération plus rapide et une réduction des douleurs postopératoires. Cette innovation témoigne de l'engagement constant de LivsMed à faciliter la transition entre la laparoscopie conventionnelle et la chirurgie robotique.

- En juin 2024, Moon Surgical Inc., société californienne, a annoncé l'autorisation de la FDA américaine pour son robot chirurgical Maestro, destiné aux tissus mous. Cette plateforme est conçue pour aider les chirurgiens laparoscopiques à maintenir la stabilité et le contrôle de leurs instruments. Le système Maestro s'intègre parfaitement aux configurations laparoscopiques existantes et permet de réaliser les interventions sans modifier en profondeur les flux de travail. Son approbation représente une étape clé dans l'évolution de la robotique chirurgicale hybride, qui complète l'utilisation des instruments laparoscopiques traditionnels et améliore la précision du chirurgien ainsi que l'efficacité du bloc opératoire.

- En juin 2024, Intuitive Surgical a également obtenu l'autorisation de la FDA américaine pour la révision de l'étiquetage de ses systèmes da Vinci X et Xi destinés aux prostatectomies radicales. Cette mise à jour reflète l'amélioration des données cliniques confirmant la sécurité et l'efficacité des systèmes dans les chirurgies urologiques mini-invasives. Le nouvel étiquetage offre une plus grande flexibilité procédurale et confirme l'intégration continue des outils robotiques et laparoscopiques dans la pratique chirurgicale urologique, renforçant ainsi la position réglementaire et clinique d'Intuitive en Amérique du Nord.

- En mars 2024, Intuitive Surgical, Inc., leader mondial des systèmes robotiques mini-invasifs, a obtenu l'autorisation 510(k) de la FDA américaine pour son système robotique multiport de cinquième génération, le da Vinci 5. Ce système offre une imagerie améliorée, un contrôle de précision accru et une ergonomie optimisée pour les chirurgiens, facilitant ainsi les interventions laparoscopiques complexes. Le da Vinci 5 représente une avancée technologique majeure en laparoscopie robot-assistée, renforçant la position de leader d'Intuitive sur le marché chirurgical nord-américain et étendant son utilisation clinique à la chirurgie générale, gynécologique et urologique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.