North America Medical Display Market

Taille du marché en milliards USD

TCAC :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

Secteur du marché de l'affichage médical en Amérique du Nord, par technologie (écran LCD rétroéclairé, écran LCD rétroéclairé CCFL, écran LCD TFT et écran OLED), taille du panneau (moins de 22,9 po de panneau, 23,0 po- 32,0 po de panneau, 27,0-41,9 po de panneau et plus de 42 po de panneau), mode d'affichage (2D et 3D), mégapixel (UP TO 2MP, 2,1-4MP, 4,1-8MP et plus de 8MP), résolution (4K, Ultra Full HD, Full HD et autres), type d'affichage (monté à l'écran, portable, modulaire), technologie d'imagerie (écran à l'écran, verre résistant à l'rayure, mode Failsafe, options propres, softglow et Spotview et autres), couleur d'affichage (couleur, monochrome), rapport d'affichage (16,09, 21.09, 4.03), composante (logiciel et services), application (consultation, diagnostic, télésanté/pratique, surveillance de l'environnement, centres de soins de santé et de laboratoire, surveillance de l'environnement et de l'environnement, traitement

Affichage médical en Amérique du NordAperçu du marché

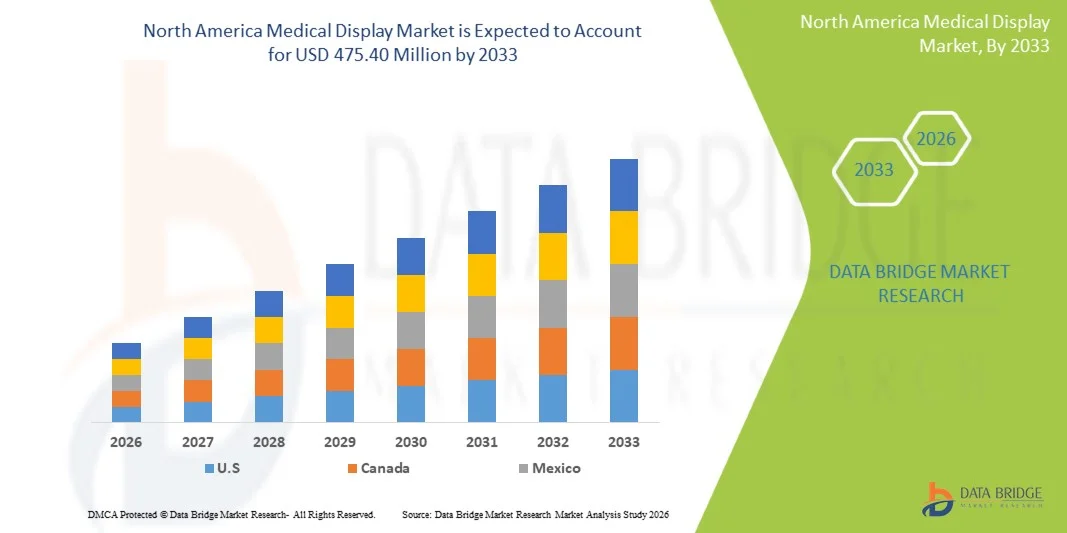

Le marché de l'affichage médical en Amérique du Nord a été évalué à361,03 millions de dollars en 2025et devrait atteindre475,40 millions de dollars en 2033, croissance à unTCAC de 3,50 % entre 2026 et 2033. LesLe marché de l'affichage médical en Amérique du Nord connaît une croissance constante grâce à l'adoption croissante de technologies d'imagerie diagnostique de pointe, à la demande croissante de systèmes de visualisation médicale à haute résolution et à des investissements continus dans la numérisation des soins de santé et la modernisation de l'infrastructure.La prévalence croissante des maladies chroniques, l'utilisation croissante de la radiologie et des procédures d'imagerie chirurgicale et l'intégration rapide des technologies de soins de santé adaptées à l'IA favorisent l'expansion du marché dans toute la région.

Le volume croissant de procédures d'imagerie diagnostique, associé à la nécessité d'une interprétation exacte de l'image et d'une prise de décision clinique accrue, oblige les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires à investir dans des solutions d'affichage médical de pointe. LCD haute résolution, LED, OLED et 4K/8K affichages médicaux remplacent de plus en plus les moniteurs conventionnels, fournissant une clarté d'image supérieure, la précision de couleur, et la précision diagnostique pour la radiologie, la pathologie, la chirurgie, et la télémédecine applications. De plus, l'adoption croissante de systèmes de soins de santé numériques, de plateformes PACS, de procédures peu invasives et de diagnostics assistés par l'IA accélère la demande d'affichages médicaux de nouvelle génération, offrant aux fournisseurs de soins de santé une efficacité accrue du travail, des résultats pour les patients et des performances opérationnelles.

Principales tendances et perspectives du marché

- Les États-Unis ont dominé le marché de l'affichage médical en Amérique du Nord en 2025, en raison des dépenses élevées en soins de santé, de la forte présence de fabricants d'affichage médical de premier plan et de la demande croissante en imagerie diagnostique avancée et en interventions chirurgicales peu invasives.

- Le segment du matériel a dominé le marché avec une part de 78,91 % en 2025 en raison de la forte demande de systèmes d'affichage de qualité médicale dans les hôpitaux, les laboratoires de diagnostic, les centres d'imagerie et les installations chirurgicales.

- Le Canada devrait être le pays qui connaît la croissance la plus rapide sur le marché de l'affichage médical en Amérique du Nord avec un TCAC de 5,9 % de 2026 à 2033, alimenté par l'augmentation de la numérisation des soins de santé, l'expansion des installations d'imagerie et l'augmentation des investissements dans les technologies de télésanté et de diagnostic.

- Le segment OLED Display est la catégorie technologique qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,4 %, ce qui reflète une demande croissante d'imagerie à contraste élevé, une meilleure précision des couleurs et une visualisation avancée en radiologie et en milieu chirurgical.

- Le segment des panneaux de 23,0"-32,0" domine la catégorie des panneaux avec une part de 36,75% en 2025, en raison de son équilibre optimal entre la visibilité de l'écran, l'efficacité de l'espace de travail et les performances diagnostiques.

- En 2025, le segment du mode de visionnage 2D représentait 68,93 % du marché.

- Le segment de 2,1 à 4MP domine la catégorie des mégapixels avec une part de 34,58 % en 2025, appuyée par son utilisation intensive en radiologie, en revue diagnostique et en imagerie clinique.

- Le segment de résolution 4K est la catégorie de résolution dont la croissance est la plus rapide, qui devrait s'étendre à un TCAC de 6,2 %, en raison de la demande croissante d'imagerie ultra-haute définition dans les interventions chirurgicales et diagnostiques.

- Le segment de l'affichage couleur détenait la plus grande part de 72,46 % en 2025, grâce à une utilisation croissante dans les applications de pathologie, de radiologie, d'endoscopie et d'imagerie multimodale.

- Le segment du matériel dominait la catégorie des composantes avec une part des revenus de 79,14 % en 2025, grâce à l'acquisition continue de moniteurs médicaux de pointe et de systèmes d'affichage dans les établissements de santé.

Taille du marché et prévisions

- Valeur marchande de l'Amérique du Nord (2025): 361,03 millions de dollars

- Valeur marchande prévue (2033) : 475,40 millions de dollars

- Prévisions CAGR (2026-2033): 3,50 %

- Région phare en 2025: États-Unis

- Région en pleine croissance : Canada

Portée du rapport et Amérique du NordSegmentation du marché de l'affichage médical

|

Attributs |

Clé d'affichage médicalPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

• Barco NV (Belgique) |

|

Possibilités de marché |

· Adoption croissante de systèmes d'imagerie diagnostique compatibles avec l'IA · Développement des services de télésanté et de diagnostic à distance · Augmentation de la demande de visualisation chirurgicale et diagnostique avancée |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'affichage médical en Amérique du Nord

Tendance : Adoption croissante d'affichages médicaux haute résolution et 4K dans l'imagerie diagnostique

Les fournisseurs de soins de santé de toute l'Amérique du Nord adoptent de plus en plus des affichages médicaux haute résolution et 4K afin d'améliorer la précision du diagnostic et l'efficacité du processus clinique. Le volume croissant des procédures d'imagerie numérique, y compris la radiologie, la mammographie, la pathologie et les examens de cardiologie, a accéléré la demande d'affiches capables d'offrir une clarté d'image supérieure, une cohérence de couleur et des performances à l'échelle des gris. Les technologies d'affichage avancées telles que les panneaux OLED, les moniteurs multimodalité et les outils de visualisation améliorés par l'IA gagnent en traction dans les hôpitaux et les centres d'imagerie. De plus, la transition vers les écosystèmes de soins de santé numériques et les systèmes d'archivage et de communication d'images (PACS) accroît le besoin d'affichages médicaux de haute performance qui permettent une interprétation précise de l'image et un diagnostic collaboratif.

Dynamique du marché de l'affichage médical en Amérique du Nord

Principal moteur du marché : volume croissant de procédures d'imagerie diagnostique et de numérisation des soins de santé

Le nombre croissant d'examens d'imagerie diagnostique effectués dans toute l'Amérique du Nord est un facteur important pour le marché de l'affichage médical. Les affichages médicaux jouent un rôle crucial dans les applications de radiologie, de mammographie, de pathologie, de chirurgie et de télésanté où la qualité de l'image influe directement sur la prise de décisions cliniques. Selon les estimations de l'industrie des soins de santé, des millions de procédures d'imagerie diagnostique, y compris des radiographies, des scans, des IRM, des examens par échographie et des mammographies, sont menées chaque année aux États-Unis et au Canada. La mise en place généralisée de dossiers de santé électroniques (DSE), de plateformes PACS et de flux de travail d'imagerie numérique a encore accru la demande d'affichages médicaux avancés capables de fournir une visualisation précise et une gestion d'image transparente. En outre, les investissements croissants dans l'infrastructure informatique des soins de santé et la modernisation de l'imagerie diagnostique continuent d'appuyer l'expansion du marché.

Principaux obstacles : coût élevé des systèmes avancés d'affichage médical et exigences réglementaires en matière de conformité

Un défi important sur le marché de l'affichage médical en Amérique du Nord est le coût élevé d'acquisition et d'entretien associé aux écrans avancés de qualité diagnostique. Les moniteurs médicaux haute résolution 4K et OLED nécessitent des systèmes d'étalonnage spécialisés, des outils d'assurance de la qualité et le respect de normes strictes en matière de soins de santé pour assurer la précision du diagnostic. Le coût total de la propriété s'étend au-delà de l'approvisionnement pour inclure l'intégration des logiciels, l'étalonnage régulier, la maintenance et les cycles de remplacement. Ces coûts peuvent créer des obstacles à l'adoption pour les cliniques plus petites, les centres d'imagerie indépendants et les établissements de soins ruraux avec des budgets limités.

Par exemple, les écrans de diagnostic utilisés dans les applications de mammographie et de radiologie doivent satisfaire à des exigences strictes en matière de qualité de l'image et de performance établies par les autorités de réglementation des soins de santé et les organismes d'accréditation. Le maintien de la conformité exige souvent des tests périodiques, un étalonnage et une validation du système, ce qui ajoute aux dépenses opérationnelles des fournisseurs de soins de santé.

Principales possibilités de marché : expansion de la télésanté, du diagnostic assisté par l'IA et des plateformes d'imagerie numérique

L'expansion rapide des services de télésanté et des technologies de diagnostic alimentées par l'IA représente une opportunité de croissance importante pour le marché de l'affichage médical en Amérique du Nord. Les fournisseurs de soins de santé utilisent de plus en plus des écrans haute performance pour les consultations à distance, la téléradiologie, la pathologie numérique et la prise de décisions cliniques en collaboration. Les plateformes d'imagerie assistées par l'IA peuvent aider les cliniciens en améliorant l'interprétation de l'image, en priorisant les cas critiques et en améliorant l'efficacité du processus, ce qui accroît le besoin de systèmes d'affichage à haute résolution capables de répondre aux exigences de visualisation avancées.

De plus, l'adoption croissante de plateformes d'imagerie en nuage, de solutions de surveillance des patients à distance et de réseaux d'imagerie à l'échelle de l'entreprise crée une nouvelle demande d'affichages médicaux dans les hôpitaux, les cliniques, les laboratoires de diagnostic et les environnements de télésanté. Les progrès continus dans la technologie OLED, les écrans 4K et 8MP, la fonctionnalité de l'écran tactile et la précision des couleurs devraient créer des possibilités de croissance importantes pour les fabricants dans l'ensemble du secteur des soins de santé en Amérique du Nord.

Étendue du marché de l'affichage médical en Amérique du Nord

Le marché de l'affichage médical est segmenté en fonction de la technologie, la taille du panneau, le mode de visualisation, le mégapixel, la résolution, le type d'affichage, la technologie d'imagerie, la couleur d'affichage, le rapport d'aspect, le composant, l'application, l'utilisateur final et le canal de distribution.

- Par technologie

Sur la base de la technologie, le marché nord-américain de l'affichage médical est segmenté en affichage LCD rétroéclairé, écran LCD rétroéclairé CCFL, écran LCD TFT et écran OLED. Le segment LCD rétroéclairé domine le marché avec une part de 42,84 % en 2025 en raison de sa luminosité supérieure, son efficacité énergétique, sa longue durée de vie opérationnelle et son adoption généralisée dans les hôpitaux, les laboratoires de diagnostic et les centres d'imagerie. Ces écrans offrent une excellente qualité d'image, la cohérence des couleurs et la précision diagnostique requise pour la radiologie, la pathologie et les applications chirurgicales. Le déploiement croissant de systèmes d'imagerie numérique, de plateformes PACS et de technologies de visualisation avancées stimule la demande d'écrans rétroéclairés. Leur faible consommation d'énergie et leurs exigences de maintenance réduites en font un choix privilégié pour les fournisseurs de soins de santé qui recherchent des solutions rentables. En outre, la compatibilité avec les modalités d'imagerie à haute résolution et le respect des normes d'affichage médical favorisent une large adoption. Les investissements croissants dans la modernisation de l'infrastructure de soins de santé et les initiatives de transformation numérique dans toute l'Amérique du Nord continuent de renforcer la position de leader du segment sur le marché.

Le segment OLED Display devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de la demande croissante de qualité d'image supérieure, de rapports de contraste plus élevés et de reproduction de couleurs supérieures dans les applications d'imagerie médicale. La technologie OLED offre des pixels auto-émissifs, des noirs plus profonds, des angles de vision plus larges et des temps de réponse plus rapides, ce qui le rend très adapté pour le diagnostic avancé et la visualisation chirurgicale. L'adoption croissante en radiologie, en intervention et en diagnostic de précision accélère l'expansion du segment. Les progrès technologiques et la baisse des coûts de production rendent les écrans OLED de plus en plus accessibles aux établissements de santé. De plus, la demande croissante de chirurgies peu invasives et de procédures guidées par l'image favorise l'adoption. L'intégration des écrans OLED aux systèmes d'imagerie de nouvelle génération et aux plateformes de diagnostic compatibles avec l'IA contribue davantage à la croissance du marché en Amérique du Nord.

- Selon la taille du panneau

Sur la base de la taille des panneaux, le marché de l'affichage médical nord-américain est segmenté en panneaux de moins de 22,9 pouces, 23,0"-32,0 pouces, 27,0-41,9 pouces et plus de 42 pouces. Le segment des panneaux de 23,0"-32,0" a dominé le marché avec une part de 38,76 % en 2025 en raison de son équilibre optimal entre la zone d'affichage, la clarté de l'image et la flexibilité de l'installation. Ces panneaux sont largement utilisés dans les services de radiologie, les salles d'opération, les zones de consultation et les laboratoires de diagnostic en raison de leur capacité à afficher des images médicales de haute qualité sans occuper un espace de travail excessif. Les établissements de soins de santé préfèrent ces affichages parce qu'ils appuient l'imagerie multimodale et améliorent l'efficacité des flux de travail. L'adoption croissante de technologies de soins de santé numériques et de systèmes d'imagerie diagnostique continue de stimuler la demande. Leur accessibilité et leur grande compatibilité avec le matériel médical renforcent encore leur position de leader sur le marché.

Le segment des panneaux de 42 pouces ci-dessus devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de la demande croissante de visualisation de grands formats dans les suites chirurgicales, les centres de commandement, les hôpitaux d'enseignement et les environnements de diagnostic collaboratif. Ces écrans permettent d'améliorer la visibilité de l'image, d'appuyer l'affichage multi-images et d'améliorer la prise de décisions cliniques pendant les procédures complexes. Les investissements croissants dans les salles d'opération avancées et les environnements chirurgicaux hybrides accélèrent l'adoption. En outre, le besoin croissant de partage d'images en temps réel et de collaboration multidisciplinaire augmente encore la demande. On s'attend à ce que les progrès continus dans les technologies de résolution d'affichage et d'amélioration de l'image favorisent une forte croissance tout au long de la période de prévision.

- En mode Affichage

Sur la base du mode de visualisation, le marché de l'affichage médical en Amérique du Nord est segmenté en 2D et 3D. Le segment 2D a dominé le marché avec une part de 68,43 % en 2025 en raison de son utilisation étendue dans les applications de radiologie, de pathologie, de consultation, de surveillance des patients et d'imagerie diagnostique générale. La plupart des établissements de santé continuent de compter sur des écrans 2D parce qu'ils offrent une fiabilité diagnostique éprouvée, des coûts d'acquisition moins élevés et une compatibilité avec un large éventail de modalités d'imagerie. Ces écrans sont largement intégrés dans les systèmes PACS, les systèmes d'information hospitalière et les plates-formes de flux de travail numériques. Leur facilité d'utilisation, leurs protocoles normalisés d'interprétation des images et leur acceptation clinique générale continuent de stimuler la demande. De plus, les investissements continus dans l'infrastructure de soins numériques et les programmes de modernisation de l'imagerie renforcent la croissance du segment. La disponibilité d'écrans médicaux 2D à haute résolution permet une interprétation exacte de l'image et une prise de décision clinique. Par conséquent, le segment maintient une position solide dans les hôpitaux, les cliniques et les laboratoires de diagnostic partout en Amérique du Nord.

On prévoit que le segment 3D enregistrera la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'adoption croissante de la navigation chirurgicale, des procédures peu invasives et de l'imagerie diagnostique avancée. Les fournisseurs de soins de santé utilisent de plus en plus les technologies de visualisation 3D pour améliorer la perception de profondeur, la compréhension anatomique et l'exactitude des procédures. La croissance des opérations assistées par robot et des interventions guidées par l'image accélère la demande d'écrans 3D avancés. De plus, les progrès des technologies de rendu et des logiciels de visualisation améliorent la qualité de l'image et la facilité d'utilisation clinique. Les investissements croissants dans les salles d'opération et les installations de formation médicale de la prochaine génération appuient également l'adoption. L'accent mis sur la médecine de précision et les interventions chirurgicales complexes continue de créer de nouvelles possibilités pour les solutions d'affichage médical 3D partout en Amérique du Nord.

- Par Megapixel

Sur la base du mégapixel, le marché de l'affichage médical en Amérique du Nord est segmenté en Jusqu'à 2MP, 2,1–4MP, 4.1–8MP et Au-delà de 8MP. Le segment 2,1–4MP domine le marché avec une part de 36,92 % en 2025 en raison de son utilisation généralisée dans les applications d'imagerie diagnostique de routine, y compris la radiologie, la consultation et l'imagerie médicale générale. Ces présentoirs offrent une combinaison idéale de qualité d'image, d'accessibilité et d'efficacité opérationnelle. Les fournisseurs de soins de santé préfèrent cette catégorie parce qu'elle répond aux exigences de résolution d'un large éventail de procédures diagnostiques tout en maintenant la rentabilité. La demande croissante de systèmes d'imagerie numérique et l'augmentation du volume des procédures d'imagerie favorisent l'expansion du segment. Le segment bénéficie également d'une forte compatibilité avec les environnements PACS et les flux de travail diagnostiques. De plus, un déploiement généralisé dans les hôpitaux et les services ambulatoires renforce sa position de leader sur le marché.

Le segment des 8MP ci-dessus devrait connaître le TCAC le plus rapide de 7,9 % entre 2026 et 2033, en raison de la demande croissante d'imagerie à haute résolution dans les applications de mammographie, de pathologie et de radiologie avancée. Ces affichages fournissent des détails d'image exceptionnels et permettent aux professionnels de la santé de détecter plus efficacement les anomalies subtiles. L'adoption croissante de diagnostics assistés par l'IA et de technologies d'imagerie avancées soutient la demande de plateformes de visualisation à plus haute résolution. De plus, l'amélioration continue des performances d'affichage et des capacités de traitement des images accélère la pénétration du marché. Le besoin croissant de solutions diagnostiques de précision et de précision continue de stimuler une forte croissance au sein de ce segment.

- Par résolution

Sur la base de la résolution, le marché North America Medical Display est segmenté en 4K, Ultra Full HD, Full HD et autres. Le segment Full HD a dominé le marché avec une part de 39,18 % en 2025 en raison de son adoption massive dans les hôpitaux, les cliniques, les laboratoires de diagnostic et les applications de surveillance des patients. Les écrans Full HD fournissent une clarté d'image suffisante pour une large gamme d'applications médicales tout en conservant une rentabilité. Les établissements de santé continuent de déployer ces systèmes en raison de leur fiabilité, de leur large compatibilité et de leur facilité d'intégration avec l'infrastructure médicale existante. La demande croissante de technologies de soins de santé numériques et de solutions d'imagerie médicale soutient davantage la croissance du segment. En outre, la disponibilité de solutions d'affichage Full HD abordables encourage l'adoption généralisée parmi les petites et moyennes installations de soins de santé. Ces facteurs continuent de renforcer la position dominante du segment.

Le segment 4K devrait enregistrer le TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de la demande croissante de qualité d'image supérieure en radiologie, chirurgie, pathologie et applications diagnostiques avancées. Les écrans 4K offrent une résolution significativement plus élevée, permettant aux professionnels de la santé de visualiser les détails anatomiques avec plus de précision. L'adoption croissante de procédures peu invasives et de chirurgies guidées par l'image accélère la demande de systèmes de visualisation à haute définition. En outre, les progrès technologiques et la baisse des coûts d'affichage encouragent une application plus large. On s'attend à ce que l'intégration croissante d'outils de diagnostic à base d'IA et de modalités d'imagerie avancées stimule l'expansion du segment en Amérique du Nord.

- Par type d'affichage

Sur la base du type d'affichage, le marché de l'affichage médical en Amérique du Nord est segmenté en mur, portable et modulaire. Le segment Wall Mounted a dominé le marché avec une part de 47,36 % en 2025 en raison de son déploiement généralisé dans les hôpitaux, les salles d'opération, les unités de soins intensifs et les services de diagnostic. Ces présentoirs offrent une installation permanente, une optimisation de l'espace et une accessibilité continue pour les professionnels de la santé. Leur capacité à appuyer l'imagerie à haute résolution et les applications de surveillance des patients contribue grandement à l'adoption. Les investissements croissants dans les infrastructures de soins de santé et la demande croissante d'environnements cliniques numériques renforcent la croissance du segment. De plus, les systèmes muraux améliorent l'efficacité du flux de travail et permettent une visualisation centralisée dans de nombreux milieux de soins. Leur durabilité et leur longue durée de vie opérationnelle contribuent davantage à la domination du marché.

Le segment Portable devrait connaître le TCAC le plus rapide de 8,0 % entre 2026 et 2033, en raison de la demande croissante de diagnostics au point de soins, de services de télésanté et de services mobiles de soins de santé. Des présentoirs médicaux portatifs permettent aux professionnels de la santé d'accéder à des informations diagnostiques dans divers environnements cliniques. L'adoption croissante de systèmes portables d'échographie, de solutions d'imagerie mobile et de technologies de surveillance à distance des patients accélère la croissance du segment. De plus, les progrès dans les technologies d'affichage légères et la connectivité sans fil améliorent la fonctionnalité et la convivialité. L'accent de plus en plus mis sur les modèles flexibles de prestation de soins de santé et les soins décentralisés devrait soutenir une forte expansion du marché au cours de la période de prévision.

- Par la technologie d'imagerie

Sur la base de la technologie d'imagerie, le marché nord-américain de l'affichage médical est segmenté en écran tactile, verre avant résistant aux rayures, mode de sécurité, options propres, Softglow & Spotview, et autres. Le segment Touch Screen a dominé le marché avec une part de 31,84 % en 2025 en raison de son adoption croissante dans les hôpitaux, les laboratoires de diagnostic, les salles d'opération et les environnements de points de soins. Les écrans médicaux tactiles améliorent l'efficacité du flux de travail en permettant aux professionnels de la santé d'interagir directement avec les dossiers des patients, les images diagnostiques et les plateformes logicielles cliniques. La technologie réduit la dépendance à l'égard des appareils périphériques et améliore la commodité opérationnelle dans des environnements de soins rapides. La mise en place croissante de systèmes de santé numériques, de dossiers médicaux électroniques et de plateformes d'imagerie interactive est à l'origine de la demande. De plus, les écrans tactiles favorisent une prise de décision clinique plus rapide et améliorent l'accessibilité dans les milieux de soins multidisciplinaires. Les progrès continus dans la réactivité et la durabilité de l'affichage renforcent encore l'adoption. Ces facteurs renforcent collectivement la position dominante du segment sur le marché nord-américain.

Le segment des options propres devrait enregistrer le TCAC le plus rapide de 7,7 % entre 2026 et 2033, en mettant l'accent sur la prévention des infections et le respect de l'hygiène dans les établissements de soins. Les hôpitaux et les centres de diagnostic adoptent des présentoirs spécialement conçus pour résister à de fréquentes procédures de nettoyage et de désinfection. Une prise de conscience accrue des infections associées aux soins de santé et des réglementations sanitaires plus strictes accélèrent la demande. De plus, l'utilisation croissante des présentoirs dans les suites chirurgicales, les unités de soins intensifs et les salles d'isolement crée des possibilités supplémentaires. Les fabricants mettent au point des revêtements de pointe et des technologies antimicrobiennes pour améliorer la durabilité et la sécurité. L'accent de plus en plus mis sur la sécurité des patients et le contrôle de la contamination devrait soutenir une forte croissance du marché tout au long de la période de prévision.

- Par Couleur d'affichage

Sur la base de la couleur d'affichage, le marché de l'affichage médical en Amérique du Nord est segmenté en couleur et monochrome. Le segment des couleurs a dominé le marché avec une part de 72,68 % en 2025 en raison de son utilisation étendue dans les applications de radiologie, de pathologie, de visualisation chirurgicale, de cardiologie et d'imagerie diagnostique. Les écrans couleur permettent une visualisation améliorée des structures anatomiques, de la différenciation des tissus et des détails diagnostiques, améliorant ainsi l'interprétation clinique et la prise de décision. L'adoption croissante de modalités d'imagerie avancées et de systèmes de soins de santé numériques soutient la demande. Les professionnels de la santé préfèrent de plus en plus les écrans de couleur parce qu'ils offrent une clarté d'image supérieure et une efficacité de flux de travail. De plus, les progrès technologiques dans l'étalonnage des couleurs et la précision de l'affichage continuent d'améliorer les performances diagnostiques. L'utilisation accrue des plateformes de télémédecine et de partage d'images renforce encore la croissance du segment. Ces facteurs contribuent collectivement à la position de leadership du segment en Amérique du Nord.

Le segment Couleur devrait également être témoin du TCAC le plus rapide de 7,5 % entre 2026 et 2033, en raison de la demande croissante de visualisation à haute définition dans les applications diagnostiques et chirurgicales. Le déploiement croissant de systèmes d'imagerie avancés, de diagnostics assistés par l'IA et de plates-formes de pathologie numérique accélère l'adoption. Les fournisseurs de soins de santé investissent de plus en plus dans des écrans de couleur haute performance pour améliorer les résultats des patients et l'efficacité opérationnelle. La poursuite de l'innovation dans les technologies d'affichage et les solutions d'amélioration de l'image devrait soutenir une croissance soutenue au cours de la période de prévision.

- Par rapport à l'aspect

Sur la base du ratio d'aspect, le marché de l'affichage médical en Amérique du Nord est segmenté en 16:09, 21:09 et 4:03. Le segment 16:09 a dominé le marché avec une part de 57,24% en 2025 en raison de sa large compatibilité avec les systèmes modernes d'imagerie médicale, les plateformes PACS et l'infrastructure informatique de soins de santé. Ce rapport d'aspect offre un équilibre optimal entre la zone de visionnement et l'efficacité de l'espace de travail, ce qui le rend adapté pour les applications de radiologie, de pathologie, de consultation et de surveillance des patients. Les établissements de santé utilisent largement les écrans 16:09 parce qu'ils prennent en charge l'imagerie haute résolution et la fonctionnalité multi-fenêtre. L'adoption croissante de technologies d'imagerie numérique et de flux de travail diagnostiques avancés continue de stimuler la demande de segments. De plus, un solide soutien du fabricant et une disponibilité étendue des produits renforcent le leadership du marché. Ces avantages contribuent considérablement à la domination du segment.

Le segment 21:09 devrait enregistrer le TCAC le plus rapide de 7,3 % entre 2026 et 2033, en raison de la demande croissante d'écrans ultra-large capables de supporter des applications de multitâche et de visualisation avancée. Les professionnels de la santé adoptent des formats d'affichage plus larges afin d'améliorer l'efficacité du flux de travail et de faciliter l'affichage simultané de multiples images diagnostiques. Les investissements croissants dans les systèmes avancés de radiologie et de visualisation chirurgicale accélèrent la croissance. De plus, la demande croissante d'environnements de santé collaboratifs et de postes de travail numériques intégrés favorise l'adoption. La poursuite de l'innovation dans les technologies d'affichage devrait soutenir l'expansion du segment tout au long de la période de prévision.

- Par composante

Sur la base de la composante, le marché de l'affichage médical en Amérique du Nord est segmenté en matériel et services. Le segment du matériel a dominé le marché avec une part de 78,91 % en 2025 en raison de la forte demande de systèmes d'affichage de qualité médicale dans les hôpitaux, les laboratoires de diagnostic, les centres d'imagerie et les installations chirurgicales. Les organismes de soins de santé continuent d'investir massivement dans des technologies d'affichage de pointe pour améliorer la précision diagnostique et l'efficacité clinique. Les solutions matérielles représentent une composante essentielle de l'infrastructure numérique de soins de santé et représentent une part importante des dépenses en capital. L'adoption croissante d'écrans haute résolution, de plates-formes d'imagerie assistée par l'IA et de systèmes de visualisation avancés favorise la croissance des segments. En outre, les cycles de remplacement en cours et les initiatives de modernisation des soins de santé contribuent à une demande soutenue. Ces facteurs renforcent collectivement la position de leader du segment sur le marché.

Le segment Services devrait connaître le TCAC le plus rapide de 7,2 % entre 2026 et 2033, en raison de la demande croissante de services d'installation, de maintenance, d'étalonnage, de soutien technique et d'intégration de logiciels. À mesure que les établissements de soins déploient des technologies d'affichage de plus en plus sophistiquées, le besoin de services de soutien spécialisés continue d'augmenter. Les fournisseurs de soins de santé s'emploient à maximiser la performance de l'équipement et à assurer la conformité à la réglementation. En outre, la complexité croissante des systèmes de santé intégrés génère une demande de services professionnels. L'expansion des initiatives de transformation numérique devrait accélérer la croissance du segment en Amérique du Nord.

- Par demande

Sur la base de l'application, le marché de l'affichage médical en Amérique du Nord est segmenté en consultation, diagnostic, chirurgie/intervention, télésanté, enseignement/pratique, surveillance foetale, dentisterie, point de soins, surveillance du patient et autres. Le segment Diagnostic a dominé le marché avec une part de 34,86 % en 2025 en raison de l'utilisation étendue des écrans médicaux dans la radiologie, la pathologie, la mammographie, la cardiologie et d'autres applications d'imagerie diagnostique. Les écrans à haute résolution jouent un rôle crucial dans l'interprétation exacte des images, la détection des maladies et la prise de décisions cliniques. La prévalence croissante des maladies chroniques, l'augmentation du volume des procédures d'imagerie et l'adoption croissante des technologies numériques de soins de santé continuent de stimuler la demande. Les fournisseurs de soins de santé investissent dans des systèmes avancés de visualisation diagnostique pour améliorer l'efficacité, réduire les erreurs diagnostiques et améliorer les résultats des patients. De plus, la mise en œuvre généralisée des plateformes PACS et d'imagerie assistée par l'IA renforce la croissance du segment. Les progrès technologiques continus dans la qualité de l'affichage, la luminosité et le calibrage des images favorisent l'adoption. Ces facteurs renforcent collectivement la position dominante du segment diagnostique en Amérique du Nord.

Le segment chirurgical/interventionnel devrait connaître le TCAC le plus rapide de 8,2 % entre 2026 et 2033, en raison du nombre croissant de chirurgies peu invasives et de procédures guidées par l'image effectuées dans les établissements de santé. Les chirurgiens ont besoin de technologies de visualisation avancées pour améliorer la précision des procédures, la sécurité des patients et les résultats cliniques. L'adoption croissante de systèmes de chirurgie assistée par robot, de salles d'opération hybrides et d'imagerie en temps réel accélère la demande d'affichages médicaux de haute performance. En outre, les progrès dans les technologies d'affichage 4K, OLED et ultra-haute définition améliorent les capacités de visualisation lors d'interventions complexes. L'augmentation des investissements dans l'infrastructure chirurgicale et la demande croissante de médecine de précision contribuent à la croissance. L'intégration de plates-formes d'imagerie chirurgicale utilisant l'IA devrait également soutenir l'expansion à long terme de ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de l'affichage médical en Amérique du Nord est segmenté en hôpitaux, cliniques, établissements de soins infirmiers, laboratoires de diagnostic, laboratoire d'imagerie et de radiologie, laboratoire, centres de réadaptation et autres. Le segment des hôpitaux a dominé le marché avec une part de 43,91 % en 2025 en raison du volume élevé de procédures d'imagerie diagnostique, d'interventions chirurgicales et d'activités de surveillance des patients menées dans les milieux hospitaliers. Les hôpitaux représentent les plus grands utilisateurs de systèmes d'affichage médicaux avancés parce qu'ils ont besoin de solutions de visualisation haute performance dans plusieurs départements, y compris la radiologie, la cardiologie, la pathologie, la médecine d'urgence et la chirurgie. L'augmentation des admissions de patients, l'augmentation de la prévalence des maladies chroniques et l'augmentation des investissements dans les infrastructures de soins de santé soutiennent la croissance du segment. Les hôpitaux possèdent également une plus grande capacité financière pour adopter des technologies d'affichage haut de gamme et des systèmes de soins de santé numériques intégrés. De plus, la modernisation continue des établissements de soins de santé et l'expansion des capacités d'imagerie continuent de renforcer la demande. Ces facteurs maintiennent collectivement la position de leader du segment dans l'ensemble du marché nord-américain.

Le segment du laboratoire d'imagerie et de radiologie devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2026 et 2033, en raison de la demande croissante de services d'imagerie spécialisés et de solutions diagnostiques avancées. Le nombre croissant de procédures d'imagerie, y compris les examens de CT, d'IRM, d'échographie, de mammographie et de radiographie numérique, accélère l'adoption d'écrans médicaux à haute résolution. Les laboratoires d'imagerie investissent de plus en plus dans des technologies de visualisation avancées pour améliorer la précision du diagnostic et l'efficacité des processus. De plus, l'expansion des centres d'imagerie externe et des services de téléradiologie crée des possibilités de croissance supplémentaires. Les progrès technologiques dans la résolution de l'affichage et les capacités d'amélioration de l'image appuient davantage l'expansion du marché. La hausse de la demande de services de détection précoce des maladies et de soins de santé préventifs devrait soutenir une forte croissance tout au long de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché de l'affichage médical en Amérique du Nord est segmenté en Direct Tender, Retail Sales, et autres. Le segment des appels d'offres directs a dominé le marché avec une part de 61,47 % en 2025 en raison d'activités d'approvisionnement à grande échelle entreprises par les hôpitaux, les systèmes de santé, les réseaux de diagnostic et les organismes publics de santé. Les appels d'offres directs permettent aux fournisseurs de soins de santé d'obtenir des prix concurrentiels, des accords d'approvisionnement à long terme et des processus d'approvisionnement normalisés pour le matériel d'affichage médical. Le segment bénéficie de relations solides entre les fabricants et les acheteurs institutionnels, assurant une disponibilité constante des produits et un soutien technique. Les investissements croissants dans les infrastructures de soins de santé et les initiatives de transformation numérique soutiennent davantage la demande. De plus, l'approvisionnement direct facilite le respect des règlements en matière de soins de santé et des normes de qualité. Ces avantages continuent de renforcer la position de leader du segment en Amérique du Nord.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la demande croissante des cliniques privées, des établissements de soins spécialisés, des centres de soins ambulatoires et des laboratoires d'imagerie indépendants. La disponibilité d'une gamme plus large de produits d'affichage, l'amélioration des réseaux de distribution et l'accessibilité croissante des plateformes d'approvisionnement numériques favorisent la croissance des segments. Les fournisseurs de soins de santé utilisent de plus en plus les circuits de vente au détail pour obtenir des options d'achat flexibles et une livraison plus rapide des produits. En outre, l'expansion des plateformes de commerce électronique et des distributeurs spécialisés de matériel médical améliore la portée du marché. L'adoption croissante d'affiches médicales de pointe parmi les petites et moyennes structures de soins contribue à la croissance. La numérisation continue des processus d'approvisionnement en soins de santé devrait accélérer l'expansion du segment des ventes au détail au cours de la période de prévision.

Amérique du Nord Marché de l'affichage médical Analyse régionale

L'Amérique du Nord a dominé le marché de l'affichage médical et a représenté la plus grande part des revenus de 38,67 % en 2025, appuyée par des infrastructures de soins de santé de pointe, une forte adoption des technologies d'imagerie numérique et des investissements substantiels dans les systèmes de TI et d'imagerie diagnostique. La région bénéficie d'une utilisation accrue des affichages médicaux dans les applications de radiologie, de pathologie, de chirurgie, de télésanté et de surveillance des patients. La demande croissante d'affichages diagnostiques à haute résolution, l'adoption croissante du PACS et des systèmes de dossiers de santé électroniques et l'augmentation des dépenses en soins de santé continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial de l'affichage médical.

Aperçu du marché américain de l'affichage médical

Les États-Unis ont dominé le marché de l'affichage médical en Amérique du Nord en 2025, en raison des dépenses élevées en soins de santé, de la forte présence de fabricants d'affichage médical de premier plan et de la demande croissante en imagerie diagnostique avancée et en interventions chirurgicales peu invasives. Le vaste réseau d'hôpitaux, de centres d'imagerie et de cliniques spécialisées du pays continue de générer une forte demande d'expositions médicales de haute performance utilisées en radiologie, mammographie, pathologie et visualisation chirurgicale. De plus, l'adoption croissante de diagnostics assistés par l'IA, de plateformes de télésanté et de technologies numériques de soins de santé accélère la croissance du marché aux États-Unis.

Aperçu du marché de l'affichage médical au Canada

Le Canada devrait être le pays qui connaît la croissance la plus rapide sur le marché de l'affichage médical en Amérique du Nord avec un TCAC de 5,9 % de 2026 à 2033, alimenté par l'augmentation de la numérisation des soins de santé, l'expansion des installations d'imagerie et l'augmentation des investissements dans les technologies de télésanté et de diagnostic. La modernisation croissante de l'infrastructure de soins de santé, le déploiement accru des systèmes d'imagerie numérique et la demande croissante de services de soins de santé à distance appuient l'adoption d'affichages médicaux de pointe dans les hôpitaux, les laboratoires de diagnostic et les centres d'imagerie. De plus, les initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé et l'intégration numérique de la santé devraient créer des possibilités de croissance importantes pour le marché de l'affichage médical au Canada au cours de la période de prévision.

Part du marché des expositions médicales en Amérique du Nord

L'industrie de l'affichage médical est principalement dirigée par des entreprises bien établies, notamment :

- Barco NV (Belgique)

- Société EIZO (Japon)

- Société du groupe Sony (Japon)

- LG Electronics Inc. (Corée du Sud)

- Novanta Inc. (États-Unis)

- Advantech Co., Ltd. (Taiwan)

- FSN Medical Technologies (États-Unis)

- Imagerie noire double (U.S.)

- Jusha Medical Co., Ltd. (Chine)

- Dell Technologies Inc. (États-Unis)

- HP Inc. (États-Unis)

- ASUSTEK Computer Inc. (Taiwan)

- Quest International Inc. (États-Unis)

- Richardson Healthcare (États-Unis)

- Canvys – Richardson Electronics Ltd. (États-Unis)

- Société Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare Technologies Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Fujifilm Holdings Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- NDS Surgical Imaging, LLC (États-Unis)

- Steris plc (Irlande)

- Ampronix LLC (États-Unis)

- Beacon International (États-Unis)

- Axiomtek Co., Ltd. (Taiwan)

- Advantech Medical Computing (Taiwan)

- WIDE Corporation (Japon)

- COJE Co., Ltd. (Corée du Sud)

Les derniers développements en Amérique du Nord

- En février 2023, EIZO Corporation, un fournisseur de premier plan de solutions de visualisation médicale, a annoncé le lancement du RadiForce MX217, un moniteur médical de 21,3 pouces, 2 mégapixels conçu pour l'affichage des dossiers des patients et l'examen des images diagnostiques. Le moniteur offre une meilleure performance de contraste, la conformité DICOM Partie 14 et un soutien pour l'examen des images des applications de radiographie, de TDM, d'IRM, d'endoscopie, de médecine nucléaire et d'échographie. Ce lancement souligne l'engagement de l'EIZO à améliorer la précision diagnostique et à soutenir les initiatives de numérisation des soins de santé

- En mars 2023, EIZO Corporation a annoncé que ses moniteurs médicaux RadiForce et son logiciel de contrôle de la qualité RadiCS étaient conformes à la nouvelle norme internationale CEI 62563-2 pour le contrôle de la qualité de l'affichage médical. La conformité permet aux fournisseurs de soins de santé de maintenir une qualité d'image et une fiabilité diagnostique uniformes tout en respectant les normes mondiales en évolution pour les systèmes d'imagerie médicale. Ce développement met l'accent sur l'amélioration de l'assurance qualité et de la sécurité des patients dans les environnements d'imagerie médicale

- En juin 2023, EIZO Corporation a dévoilé le RadiForce MX317W, un moniteur médical 8 mégapixels de 30,5 pouces équipé de la fonctionnalité d'arrimage USB Type-C pour la téléradiologie et les applications de lecture à domicile. L'affichage a été développé pour soutenir les flux de travail de diagnostic à distance, offrant des capacités d'examen d'image haute résolution pour les radiologistes et les pathologistes. Ce lancement reflète la demande croissante de services de soins de santé souples et de diagnostic à distance partout en Amérique du Nord

- En octobre 2023, EIZO a élargi la disponibilité commerciale du RadiForce MX317W sur les principaux marchés de la santé, offrant aux professionnels de la santé des solutions d'affichage avancées optimisées pour l'interprétation d'images à distance et les flux de travail de pathologie numérique. Le produit prend en charge plusieurs modalités d'imagerie et des fonctions de connectivité améliorées, aidant les organisations de soins de santé à améliorer l'efficacité opérationnelle et l'accessibilité au diagnostic

- En octobre 2024, Barco NV, leader mondial des technologies de visualisation médicale, a lancé le Coronis OneLook, son écran phare de prochaine génération d'imagerie mammaire. Le moniteur offre l'une des plus hautes résolutions disponibles en imagerie mammaire et intègre des technologies de visualisation avancées conçues pour aider les radiologues à détecter des anomalies subtiles avec plus de précision. Ce lancement démontre la poursuite de l'investissement de BarcoS dans des solutions d'affichage diagnostiques à haute performance.

- En décembre 2024, Barco a présenté ses dernières innovations en matière d'affichage médical lors de la réunion annuelle de la Radiological Society of North America (RSNA) à Chicago, y compris l'écran d'imagerie mammaire Coronis OneLook® et de nouvelles offres de services de visualisation médicale. La société a mis en avant des capacités avancées d'imagerie diagnostique et des solutions d'optimisation du flux de travail conçues pour améliorer la productivité des radiologues et les résultats cliniques. Ce développement renforce l'accent stratégique de Barco sur l'innovation dans le secteur de l'exposition médicale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE TECHNOLOGIQUE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

3.1 PESTEL

3.2 MODÈLE DES CINQ FORCES DE PORTER

3.3 PAYSAGE TECHNOLOGIQUE DU MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD

3.3.1 DIODE ÉLECTROLUMINESCENTE ORGANIQUE (OLED)

3.3.2 DIODE ÉLECTROLUMINESCENTE (DEL), TECHNOLOGIE

3.3.3 AFFICHAGE À CRISTAUX LIQUIDES (LCD)

4 ANALYSE DE LA CHAÎNE DE VALEUR : MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD

5 MARCHÉ NORD-AMÉRICAIN DE L'EXPOSITION MÉDICALE : RÉGLEMENTATION

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 LA TENDANCE CROISSANTE VERS LES TRAITEMENTS MINIMALEMENT INVASIFS

6.1.2 CROISSANCE DES INFRASTRUCTURES DE SANTÉ

6.1.3 AUGMENTATION DU NOMBRE DE CENTRES D'IMAGERIE DIAGNOSTIQUE

6.2 RESTRICTIONS

6.2.1 AUGMENTATION DE L'UTILISATION D'ÉCRANS MÉDICAUX REMIS À NEUF

6.2.2 LA COMMUNAUTÉ MÉDICALE A TENTÉ DE TIRER PROFIT DE LA SITUATION

6.2.3 COÛTS ÉLEVÉS DES DISPOSITIFS D'AFFICHAGE MÉDICAUX

6.3 OPPORTUNITÉS

6.3.1 INITIATIVES STRATÉGIQUES DES ACTEURS DU MARCHÉ

6.3.2 PROGRÈS TECHNOLOGIQUES DANS LES INSTRUMENTS D'AFFICHAGE MÉDICAUX

6.3.3 AUGMENTATION DU REVENU DISPONIBLE

6.4 DÉFIS

6.4.1 MANQUE D'EXPERTISE QUALIFIÉE

6.4.2 RÉGLEMENTATIONS STRICTES

7 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

7.1 APERÇU

ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED 7.2

ÉCRAN LCD RÉTROÉCLAIRÉ 7.3 CCFL

ÉCRAN LCD RÉTROÉCLAIRÉ TFT 7,4

ÉCRAN OLED 7,5

7.5.1 AMOLED

7.5.2 PMOLED

8 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TAILLE DE PANNEAU

8.1 APERÇU

8,2 MOINS DE 22,9

8.2.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

8.2.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

8.2.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

8.2.4 ÉCRAN OLED

8,3 23,0- 32,0

8.3.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

8.3.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

8.3.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

8.3.4 ÉCRAN OLED

8,4 32,1-42,0

8.4.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

8.4.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

8.4.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

8.4.4 ÉCRAN OLED

8,5 PLUS DE 42

8.5.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

8.5.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

8.5.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

8.5.4 ÉCRAN OLED

9 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR MODE DE VISUALISATION

9.1 APERÇU

9.2 2D

9.3 3D

10 MARCHÉ NORD-AMÉRICAIN DE L'AFFICHAGE MÉDICAL, PAR MEGAPIXEL

10.1 APERÇU

10.2 2.1-4MP

10,3 4,1-8 MP

10,4 AU-DESSUS DE 8 MP

10,5 JUSQU'À 2 MP

11 MARCHÉ NORD-AMÉRICAIN DE L'AFFICHAGE MÉDICAL, PAR RÉSOLUTION

11.1 APERÇU

11.2 4K

11.3 ULTRA FULL HD

11,4 FULL HD

11,5 AUTRES

12 MARCHÉ DES AFFICHAGES MÉDICAUX EN AMÉRIQUE DU NORD, PAR TYPE D'AFFICHAGE

12.1 APERÇU

12.2 MONTAGE MURAL

12.3 PORTABLE

12.4 MODULAIRE

13 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR COULEUR D'AFFICHAGE

13.1 APERÇU

13.2 COULEUR

13.2.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

13.2.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

13.2.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

13.2.4 ÉCRAN OLED

13.3 MONOCHROME

13.3.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

13.3.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

13.3.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

13.3.4 ÉCRAN OLED

14 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR COMPOSANT

14.1 APERÇU

14.2 MATÉRIEL

14.2.1 ACCESSOIRES

14.2.2 CAPTEURS

14.2.3 PANNEAUX

14.2.4 AUTRES

14.3 SERVICES

14.3.1 CONSEIL

14.3.2 INSTALLATION

14.3.3 SERVICES APRÈS-VENTE

15 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR APPLICATION

15.1 APERÇU

15.2 DIAGNOSTIC

15.2.1 PAR TYPE

15.2.1.1 RADIOLOGIE GÉNÉRALE

15.2.1.2 MAMMOGRAPHIE

15.2.1.3 PATHOLOGIE NUMÉRIQUE

15.2.1.4 MULTIMODALITÉ

15.2.2 PAR TAILLE DE PANNEAU

15.2.2.1 MOINS DE 22,9

15.2.2.2 23.0- 32.0

15.2.2.3 32.1-42.0

15.2.2.4 PLUS DE 42

15.3 CHIRURGICAL/INTERVENTIONNEL

15.3.1 PAR TYPE

15.3.1.1 CARDIOVASCULAIRE

15.3.1.2 ONCOLOGIE

15.3.1.3 NEUROLOGIE

15.3.1.4 OPHTALMOLOGIE

15.3.1.5 AUTRES

15.3.2 PAR TAILLE DE PANNEAU

15.3.2.1 MOINS DE 22,9

15.3.2.2 23,0- 32,0

15.3.2.3 32.1-42.0

15.3.2.4 PLUS DE 42

15.4 SURVEILLANCE PORTÉE PAR LE PATIENT

15.5 CONSULTATION

15.6 TÉLÉSANTÉ

15.6.1 PAR TAILLE DE PANNEAU

15.6.1.1 MOINS DE 22,9

15.6.1.2 23,0- 32,0

15.6.1.3 32.1-42.0

15.6.1.4 PLUS DE 42

15.7 ENSEIGNEMENT/PRATIQUE

15.7.1 PAR TAILLE DE PANNEAU

15.7.1.1 MOINS DE 22,9

15.7.1.2 23.0- 32.0

15.7.1.3 32.1-42.0

15.7.1.4 PLUS DE 42

15.8 DENTISTERIE

15.8.1 PAR TAILLE DE PANNEAU

15.8.1.1 MOINS DE 22,9

15.8.1.2 23.0- 32.0

15.8.1.3 32.1-42.0

15.8.1.4 PLUS DE 42

15.9 POINT DE SOINS

15.9.1 PAR TAILLE DE PANNEAU

15.9.1.1 MOINS DE 22,9

15.9.1.2 23.0- 32.0

15.9.1.3 32.1-42.0

15.9.1.4 PLUS DE 42

15.1 SURVEILLANCE FŒTALE

15.10.1 PAR TAILLE DE PANNEAU

15.10.1.1 MOINS DE 22,9

15.10.1.2 23.0- 32.0

15.10.1.3 32.1-42.0

15.10.1.4 PLUS DE 42

15.11 AUTRES

16 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 HÔPITAUX

16.2.1 PAR ZONE

16.2.1.1 SALLE D'OPÉRATION

16.2.1.2 UNITÉ DE CHIRURGIE

16.2.1.3 AUTRES

16.2.2 PAR TECHNOLOGIE

16.2.2.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.2.2.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.2.2.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.2.2.4 ÉCRAN OLED

16.2.3 CLINIQUES

16.2.3.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.2.3.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.2.3.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.2.3.4 ÉCRAN OLED

16.2.4 ÉTABLISSEMENTS DE SOINS INFIRMIERS

16.2.4.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.2.4.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.2.4.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.2.4.4 ÉCRAN OLED

16.2.5 LABORATOIRES DE DIAGNOSTIC

16.2.5.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.2.5.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.2.5.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.2.5.4 ÉCRAN OLED

16.3 LABORATOIRE D'IMAGERIE/RADIOLOGIE

16.3.1 LABORATOIRE

16.3.1.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.3.1.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.3.1.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.3.1.4 ÉCRAN OLED

16.3.2 CENTRES DE RÉADAPTATION

16.3.2.1 ÉCRAN LCD RÉTROÉCLAIRÉ PAR LED

16.3.2.2 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL

16.3.2.3 ÉCRAN LCD RÉTROÉCLAIRÉ TFT

16.3.2.4 ÉCRAN OLED

16.4 AUTRES

17 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE D'IMAGERIE

17.1 APERÇU

17.2 ÉCRAN TACTILE

17.3 VERRE DE POLICE RÉSISTANT AUX RAYURES

17.4 MODE DE SÉCURITÉ INTÉGRALE

17.5 OPTIONS DE NETTOYAGE

17.6 SOFTGLOW et SPOTVIEW

17.7 AUTRES

18 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR RAPPORT D'ASPECT

18.1 APERÇU

18.2 30/12/1899 16:09:00

18.3 30/12/1899 21:09:00

18.4 30/12/1899 04:03:00

19 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

19.1 APERÇU

19.2 APPELS D'OFFRES DIRECTS

19.3 VENTES AU DÉTAIL

19.4 AUTRES

20 MARCHÉ DES AFFICHAGES MÉDICAUX EN AMÉRIQUE DU NORD, PAR GÉOGRAPHIE

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

21 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22 ANALYSE SWOT

23 PROFIL DE L'ENTREPRISE

23.1 ADVANTECH CO., LTD

23.1.1 INSTANTANÉ DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

23.1.4 PORTEFEUILLE DE PRODUITS

23.1.5 ÉVOLUTIONS RÉCENTES

23.2 HP DEVELOPMENT COMPANY, LP

23.2.1 INSTANTANÉ DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

23.2.4 PORTEFEUILLE DE PRODUITS

23.2.5 ÉVOLUTION RÉCENTE

23.3 DELL INC.

23.3.1 INSTANTANÉ DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

23.3.4 PORTEFEUILLE DE PRODUITS

23.3.5 ÉVOLUTIONS RÉCENTES

23.4 ALPINION MEDICAL SYSTEMS CO., LTD

23.4.1 INSTANTANÉ DE L'ENTREPRISE

23.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

23.4.3 PORTEFEUILLE DE PRODUITS

23.4.4 ÉVOLUTIONS RÉCENTES

23,5 STÉRIS

23.5.1 INSTANTANÉ DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

23.5.4 PORTEFEUILLE DE PRODUITS

23.5.5 ÉVOLUTION RÉCENTE

23,6 AMPRONIX

23.6.1 INSTANTANÉ DE L'ENTREPRISE

23.6.2 PORTEFEUILLE DE PRODUITS

23.6.3 ÉVOLUTION RÉCENTE

23.7 AXIOMTEK CO., LTD.

23.7.1 INSTANTANÉ DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PORTEFEUILLE DE PRODUITS

23.7.4 ÉVOLUTION RÉCENTE

23,8 BARCO

23.8.1 INSTANTANÉ DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PORTEFEUILLE DE PRODUITS

23.8.4 ÉVOLUTIONS RÉCENTES

23,9 BENQ

23.9.1 INSTANTANÉ DE L'ENTREPRISE

23.9.2 PORTEFEUILLE DE PRODUITS

23.9.3 ÉVOLUTIONS RÉCENTES

23.1 COJE CO., LTD.

23.10.1 INSTANTANÉ DE L'ENTREPRISE

23.10.2 PORTEFEUILLE DE PRODUITS

23.10.3 ÉVOLUTIONS RÉCENTES

23.11 EIZO INC (2021)

23.11.1 INSTANTANÉ DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PORTEFEUILLE DE PRODUITS

23.11.4 ÉVOLUTION RÉCENTE

23.12 FSN TECHNOLOGIES MÉDICALES.

23.12.1 INSTANTANÉ DE L'ENTREPRISE

23.12.2 PORTEFEUILLE DE PRODUITS

23.12.3 ÉVOLUTION RÉCENTE

23.13 HISENSE MEDICAL EQUIPMENT CO, LTD (FILIALE DU GROUPE HISENSE)

23.13.1 INSTANTANÉ DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PORTEFEUILLE DE PRODUITS

23.13.4 ÉVOLUTION RÉCENTE

23.14 KONINKLIJKE PHILIPS NV (2021)

23.14.1 INSTANTANÉ DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PORTEFEUILLE DE PRODUITS

23.14.4 ÉVOLUTION RÉCENTE

23.15 LG DISPLAY CO., LTD.

23.15.1 INSTANTANÉ DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PORTEFEUILLE DE PRODUITS

23.15.4 ÉVOLUTION RÉCENTE

23.16 NANJING JUSHA COMMERCIAL & TRADING CO., LTD.

23.16.1 INSTANTANÉ DE L'ENTREPRISE

23.16.2 PORTEFEUILLE DE PRODUITS

23.16.3 ÉVOLUTIONS RÉCENTES

23.17 NOVANTA INC. (2021)

23.17.1 INSTANTANÉ DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PORTEFEUILLE DE PRODUITS

23.17.4 ÉVOLUTIONS RÉCENTES

23.18 ONYX HEALTHCARE INC. (FILIALE D'AAEON TECHNOLOGY INC.)

23.18.1 INSTANTANÉ DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PORTEFEUILLE DE PRODUITS

23.18.4 ÉVOLUTIONS RÉCENTES

23.19 PANASONIC HOLDINGS CORPORATION

23.19.1 INSTANTANÉ DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 ÉVOLUTION RÉCENTE

23.2 QUEST MEDICAL, INC. (UNE FILIALE D'ATRION CORPORATION)

23.20.1 INSTANTANÉ DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PORTEFEUILLE DE PRODUITS

23.20.4 ÉVOLUTIONS RÉCENTES

23.21 REIN MEDICAL GMBH

23.21.1 INSTANTANÉ DE L'ENTREPRISE

23.21.2 PORTEFEUILLE DE PRODUITS

23.21.3 ÉVOLUTIONS RÉCENTES

23.22 Solutions d'affichage Sharp NEC (2021)

23.22.1 INSTANTANÉ DE L'ENTREPRISE

23.22.2 PORTEFEUILLE DE PRODUITS

23.22.3 ÉVOLUTIONS RÉCENTES

23.23 SHENZHEN BEACON DISPLAY TECHNOLOGY CO., LTD.

23.23.1 INSTANTANÉ DE L'ENTREPRISE

23.23.2 PORTEFEUILLE DE PRODUITS

23.23.3 ÉVOLUTION RÉCENTE

23.24 SHENZHEN JLD DISPLAY EXPERT CO., LTD

23.24.1 INSTANTANÉ DE L'ENTREPRISE

23.24.2 PORTEFEUILLE DE PRODUITS

23.24.3 ÉVOLUTIONS RÉCENTES

23.25 SIEMENS HEALTHCARE GMBH

23.25.1 INSTANTANÉ DE L'ENTREPRISE

23.25.2 ANALYSE DES REVENUS

23.25.3 PORTEFEUILLE DE PRODUITS

23.25.4 ÉVOLUTION RÉCENTE

23.26 SONY GROUP CORPORATION

23.26.1 INSTANTANÉ DE L'ENTREPRISE

23.26.2 ANALYSE DES REVENUS

23.26.3 PORTEFEUILLE DE PRODUITS

23.26.4 ÉVOLUTION RÉCENTE

23.27 ORDINATEURS TEGUAR

23.27.1 INSTANTANÉ DE L'ENTREPRISE

23.27.2 PORTEFEUILLE DE PRODUITS

23.27.3 ÉVOLUTIONS RÉCENTES

24 QUESTIONNAIRE

25 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES ÉCRANS MÉDICAUX À RÉTROÉCLAIRAGE LCD PAR LED EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 ÉCRAN LCD RÉTROÉCLAIRÉ CCFL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ÉCRANS MÉDICAUX, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 ÉCRAN LCD RÉTROÉCLAIRÉ TFT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ÉCRANS MÉDICAUX, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 ÉCRAN OLED EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ÉCRANS MÉDICAUX, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 TYPE D'ÉCRAN OLED SUR LE MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TAILLE DE PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 AMÉRIQUE DU NORD MOINS DE 22,9 % SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 L'AMÉRIQUE DU NORD REPRÉSENTE MOINS DE 22,9 % DU MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 AMÉRIQUE DU NORD 23,0-32,0 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 AMÉRIQUE DU NORD 23,0-32,0 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 AMÉRIQUE DU NORD 32,1-42,0 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 AMÉRIQUE DU NORD 32,1-40,0 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 AMÉRIQUE DU NORD : PLUS DE 42 % DU MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 L'AMÉRIQUE DU NORD REPRÉSENTE PLUS DE 42 % DU MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR MODE DE VISUALISATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DE L'AFFICHAGE MÉDICAL 2D EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DE L'AFFICHAGE 3D MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR MÉGAPIXELS, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 AMÉRIQUE DU NORD 2,1-4MP SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 AMÉRIQUE DU NORD 4,1-8MP SUR LE MARCHÉ DES ÉCRANS MÉDICAUX, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 AMÉRIQUE DU NORD : PLUS DE 8 MP SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 AMÉRIQUE DU NORD JUSQU'À 2MP SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR RÉSOLUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DE L'AFFICHAGE 4K EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DE L'AFFICHAGE MÉDICAL ULTRA FULL HD EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DES ÉCRANS MÉDICAUX FULL HD EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 AUTRES MARCHÉS DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TYPE D'ÉCRANS, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DES ÉCRANS MURAUX MÉDICAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DES ÉCRANS PORTABLES MÉDICAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DES ÉCRANS MÉDICAUX MODULAIRES EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR COULEUR D'AFFICHAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 COULEUR SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 COULEUR SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES ÉCRANS MÉDICAUX MONOCHROMES EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES ÉCRANS MÉDICAUX MONOCHROMES EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ NORD-AMÉRICAIN DU MATÉRIEL D'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ NORD-AMÉRICAIN DU MATÉRIEL D'AFFICHAGE MÉDICAL, PAR COMPOSANT, 2020-2029 (EN MILLIONS USD)

TABLEAU 41 SERVICES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 42 SERVICES NORD-AMÉRIQUE SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR COMPOSANT, 2020-2029 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES AFFICHAGES MÉDICAUX DE DIAGNOSTIC EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES AFFICHAGES MÉDICAUX DE DIAGNOSTIC EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 AMÉRIQUE DU NORD PAR TYPE DE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 47 AMÉRIQUE DU NORD PAR TAILLE DE PANNEAU SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES AFFICHAGES CHIRURGICAUX/INTERVENTIONNELS EN MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES ÉCRANS CHIRURGICAUX/INTERVENTIONNELS EN MÉDICAL EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 50 AMÉRIQUE DU NORD PAR TYPE DE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 AMÉRIQUE DU NORD PAR TAILLE DE PANNEAU SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES ÉCRANS DE SURVEILLANCE PORTÉS PAR LES PATIENTS EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 53 CONSULTATION SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DE LA TÉLÉSANTÉ SUR L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DE LA TÉLÉSANTÉ SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR TAILLE DE PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 56 ENSEIGNEMENT/PRATIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 57 ENSEIGNEMENT/PRATIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TAILLE DU PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DE LA DENTISTERIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ DE L'AFFICHAGE MÉDICAL EN DENTISTERIE EN AMÉRIQUE DU NORD, PAR TAILLE DE PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ DES POINTS DE SERVICE D'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DE L'AFFICHAGE MÉDICAL AU POINT DE SERVICE EN AMÉRIQUE DU NORD, PAR TAILLE DE PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DE LA SURVEILLANCE FŒTALE EN AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ DE LA SURVEILLANCE FŒTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TAILLE DE PANEL, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 AUTRES MARCHÉS DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 AMÉRIQUE DU NORD PAR ZONE SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 AMÉRIQUE DU NORD PAR TECHNOLOGIE SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 70 CLINIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 CLINIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 ÉTABLISSEMENTS DE SOINS INFIRMIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 ÉTABLISSEMENTS DE SOINS INFIRMIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 LABORATOIRES DE DIAGNOSTIC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 LABORATOIRES DE DIAGNOSTIC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DES LABORATOIRES D'IMAGERIE/RADIOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DES LABORATOIRES D'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DES LABORATOIRES D'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 79 CENTRES DE RÉADAPTATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 80 CENTRES DE RÉADAPTATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 81 AUTRES MARCHÉS DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE D'IMAGERIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 ÉCRAN TACTILE SUR LE MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 84 AMÉRIQUE DU NORD : VERRE RÉSISTANT AUX RAYURES SUR LE MARCHÉ DES ÉCRANS MÉDICAUX, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 MODE DE SÉCURITÉ INTÉGRÉE SUR LE MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 OPTIONS NETTOYABLES SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 87 SOFTGLOW ET SPOTVIEW SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 AUTRES MARCHÉS DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD, PAR RAPPORT D'ASPECT, 2020-2029 (EN MILLIONS USD)

TABLEAU 90 AMÉRIQUE DU NORD 16:09 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 91 AMÉRIQUE DU NORD 21:09 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 92 AMÉRIQUE DU NORD 4:03 SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 94 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 95 VENTES AU DÉTAIL SUR LE MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 96 AUTRES MARCHÉS DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTREVUES

FIGURE 8 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 L'AUGMENTATION DE LA PRODUCTION DE MÉDICAMENTS GÉNÉRIQUES ET L'ACCENT TECHNOLOGIQUE SUR L'AFFICHAGE MÉDICAL SONT LES MOTEURS DU MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 13 LE SECTEUR TECHNOLOGIQUE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD EN 2022 ET 2029

FIGURE 14 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD

FIGURE 15 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2021

FIGURE 16 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2022-2029 (EN MILLIONS USD)

FIGURE 17 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, TCAC (2022-2029)

FIGURE 18 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, COURBE DE LIGNE DE VIE

FIGURE 19 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TAILLE DE PANNEAU, 2021

FIGURE 20 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TAILLE DE PANNEAU, 2022-2029 (EN MILLIONS USD)

FIGURE 21 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TAILLE DE PANNEAU, TCAC (2022-2029)

FIGURE 22 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TAILLE DE PANNEAU, COURBE DE LIGNE DE VIE

FIGURE 23 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MODE DE VISUALISATION, 2021

FIGURE 24 MARCHÉ DE L'AFFICHAGE MÉDICAL EN AMÉRIQUE DU NORD : PAR MODE DE VISUALISATION, 2022-2029 (EN MILLIONS USD)

FIGURE 25 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MODE DE VISUALISATION, TCAC (2022-2029)

FIGURE 26 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MODE DE VISUALISATION, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MÉGAPIXEL, 2021

FIGURE 28 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MÉGAPIXEL, 2022-2029 (EN MILLIONS USD)

FIGURE 29 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MÉGAPIXEL, TCAC (2022-2029)

FIGURE 30 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR MÉGAPIXEL, COURBE LIFELINE

FIGURE 31 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR RÉSOLUTION, 2021

FIGURE 32 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR RÉSOLUTION, 2022-2029 (EN MILLIONS USD)

FIGURE 33 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR RÉSOLUTION, TCAC (2022-2029)

FIGURE 34 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR RÉSOLUTION, COURBE LIFELINE

FIGURE 35 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TYPE D'ÉCRAN, 2021

FIGURE 36 MARCHÉ DES ÉCRANS MÉDICAUX EN AMÉRIQUE DU NORD : PAR TYPE D'ÉCRAN, 2022-2029 (EN MILLIONS USD)