North America Metal Injection Molding Mim Powders And Feedstock Market

Taille du marché en milliards USD

TCAC :

%

USD

803.71 Million

USD

1,821.20 Million

2025

2033

USD

803.71 Million

USD

1,821.20 Million

2025

2033

| 2026 –2033 | |

| USD 803.71 Million | |

| USD 1,821.20 Million | |

| % | |

|

North America Metal Injection Molding (MIM) Powders and Feedstock Market Segmentation, Par type de matériel (Poudres en acier inoxydable, poudres en acier à faible alliage, poudres à base de nickel et de cobalt, poudres de titane et autres), Méthode de production (gaz atomisé, eau atomisée, alliage mécanique et autres méthodes (plasme, ultrasonique), Application (machines automobiles, médicales et dentaires, machines industrielles, électronique de consommation, aérospatiale, armes à feu et défense, etc.), Utilisateur final (électronique et électrique, OEM automobiles, dispositifs médicaux, équipement industriel, défense et aérospatiale, etc.), Canal de distribution (ventes directes, distributeurs) - Tendances de l'industrie et prévisions jusqu'en 2033

Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Taille du marché

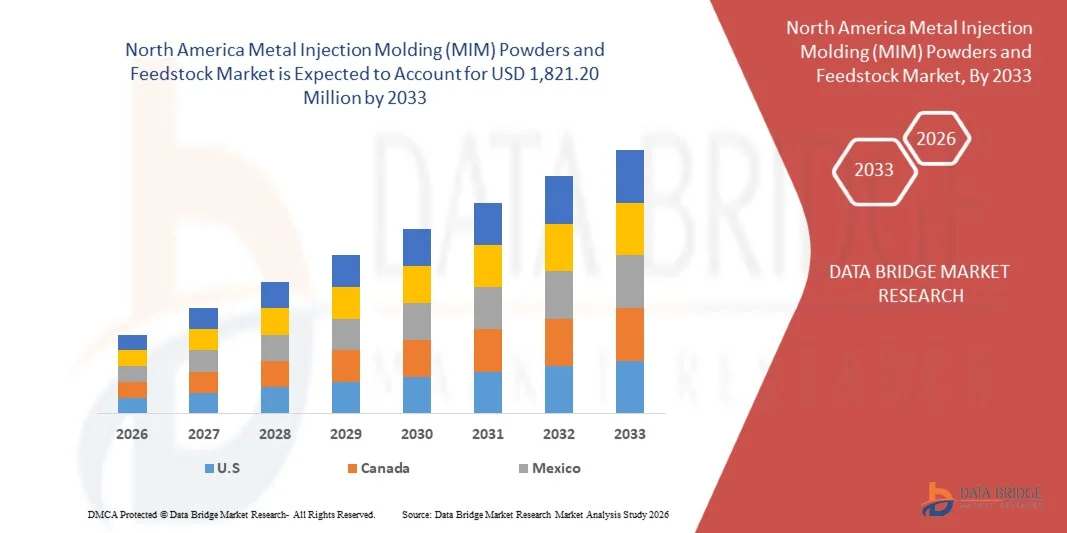

- La taille du marché des poudres et des matières premières pour la moulage par injection des métaux en Amérique du Nord a été évaluée à803,71 millions de dollars en 2025et devrait atteindre1 821 20 millions de dollars en 2033, à unTCAC de 10,9%pendant la période de prévision

- Les poudres MIM et les matières premières représentent une classe spécialisée de poudres métalliques fines et sphériques, principalement des aciers inoxydables, des aciers à faible alliage, des alliages magnétiques mous, du titane et des matériaux à base de nickel, combinés à des liants thermoplastiques pour permettre la fabrication de pièces complexes en forme de quasi-net. Cette technologie permet de combler l'écart entre le moulage par injection de plastique et le formage classique des métaux, d'obtenir des tolérances serrées, une utilisation élevée des matériaux et un rapport coût-efficacité pour les géométries complexes qui ne sont pas économiquement réalisables par l'usinage.

- Les procédés de production, dominés par l'atomisation des gaz pour les poudres et le composé contrôlé pour les matières premières, assurent une distribution uniforme de la taille des particules, une grande fluidité et un comportement de frittage constant. Ces attributs soutiennent les utilisations finales critiques comme les composants de transmission automobile, les implants médicaux et dentaires, les supports orthopédiques, les outils chirurgicaux, les boîtiers électroniques, les connecteurs, les pièces d'arme à feu et les sous-systèmes aérospatiaux exigeant une précision dimensionnelle et une fiabilité mécanique.

Amérique du Nord Moulage par injection de métaux (MIM)

- Les poudres MIM et les matières premières, fabriquées par atomisation au gaz des poudres métalliques fines, suivies d'une préparation de liants de précision, permettent la production en volume de composants complexes en forme de quasi-net avec des tolérances dimensionnelles serrées.

- Parmi les facteurs clés, mentionnons l'accélération de la transition EV qui nécessite des composants métalliques compacts et à haute résistance, l'expansion de la fabrication électronique grand public de pièces de précision miniaturisées exigeantes et l'adoption croissante de MIM dans les appareils médicaux en raison du vieillissement de la population et de l'augmentation des dépenses de soins de santé en Amérique du Nord.

- En 2026, on s'attend à ce que les États-Unis dominent le marché des poudres et des matières premières MIM en Amérique du Nord et qu'ils connaissent la croissance la plus rapide, avec une part estimée à 75,75 %, grâce à sa solide base de fabrication de véhicules automobiles et électriques, à son leadership en matière de machines industrielles et d'ingénierie de précision et à l'adoption rapide de technologies de fabrication de composants métalliques de pointe. La demande croissante de pièces métalliques de haute précision dans les groupes motopropulseurs automobiles, les dispositifs médicaux, les systèmes d'automatisation industrielle, les composants aérospatiaux et les équipements de défense conduit à une consommation soutenue d'acier inoxydable et de poudres MIM à faible alliage. Les investissements continus dans l'industrie 4.0, les infrastructures avancées d'outillage et de frittage et les capacités d'atomisation des poudres métalliques domestiques renforcent la position de leader des États-Unis sur le marché du MIM nord-américain.

- En 2026, le segment des poudres d'acier inoxydable devrait dominer le marché nord-américain des poudres et des matières premières à injection métallique (MIM), avec une part de marché de 62,23 %, en raison de son excellent équilibre entre la résistance mécanique, la résistance à la corrosion et le rapport coût-efficacité, ainsi que de son adoption à grande échelle dans les domaines de l'automobile, de la médecine, de l'électronique grand public et des machines industrielles. La compatibilité du matériau avec le traitement MIM à volume élevé et le comportement de frittage cohérent soutiennent davantage sa position dominante sur le marché.

Portée du rapport et segmentation du marché des matières premières

| Attributs | Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des cinq forces, les défis et les obstacles de Porter, l'analyse comparative/benchmarking, l'analyse sur le capex et l'opex, pour la capacité de production de poudre de métal de 20 000 tonnes/an, l'analyse des coûts, la couverture des matières premières, l'analyse de la chaîne d'approvisionnement, l'avancement technologique, l'analyse de la chaîne de valeur, le suivi de l'innovation et l'analyse stratégique, les principaux acteurs de la catégorie de produits, les tarifs et l'impact sur le marché, la couverture réglementaire. |

North America Metal Injection Molding (MIM) Poudres et matières premières Tendances du marché

L'adoption de 316l et 17-4ph mim dans les dispositifs médicaux et chirurgicaux

- La complexité croissante des interventions chirurgicales et les progrès rapides de la technologie médicale ont considérablement accéléré la demande nord-américaine de poudres métalliques à haute performance, en particulier 316L et 17-4PH.

- La résistance exceptionnelle à la biocompatibilité et à la corrosion de 316L, jumelée à la résistance mécanique élevée et à l'usure de 17-4PH, ont placé ces alliages comme matériaux primaires pour les dispositifs médicaux de nouvelle génération.

- La trajectoire ascendante de la production d'instruments médicaux complexes, caractérisée par une poussée vers la miniaturisation et des matériaux compatibles avec la stérilisation, a renforcé le rôle des poudres 316L et 17-4PH dans l'industrie MIM.

- L'adoption croissante de techniques chirurgicales peu invasives (MIS) a accru le besoin de petits composants complexes et de haute précision, ce qui exige que les procédés MIM utilisant des poudres 316L et 17-4PH soient bien adaptés.

- Les normes réglementaires strictes et les exigences de qualité dans le secteur médical continuent de favoriser des alliages éprouvés et largement acceptés tels que 316L et 17-4PH, soutenant la demande constante de ces matériaux dans la fabrication d'instruments médicaux certifiés.

North America Metal Injection Molding (MIM) Powders and Feedstock Market Dynamics

Chauffeur

La miniaturisation des composants Automotive et Ev augmente la demande de pièces Mim complexes

- Le paysage automobile nord-américain subit une transformation structurelle fondamentale, caractérisée par la double tendance de l'électrification et de la miniaturisation des composants.

- Comme les véhicules à moteur à combustion interne (IEC) cèdent la place aux véhicules électriques (EV) et aux véhicules électriques hybrides (EVH), la demande de composants traditionnels encombrants est remplacée par le besoin de pièces métalliques plus petites, de haute précision et multifonctionnelles.

- Le moulage par injection de métaux (MIM) est devenu le moteur essentiel de ce changement, car il permet la production de géométries complexes dans des matériaux comme 316L et 17-4PH qui seraient prohibitifs pour la machine. L'entraînement pour la « légèreté » pour étendre la gamme de batteries EV, couplé à la miniaturisation des capteurs pour les systèmes avancés d'assistance au conducteur (ADAS), a directement catalysé la consommation de poudres MIM spécialisées et de matières premières.

- Par exemple, en juillet 2024, le Groupe Sandvik a souligné dans son exposé sur l'industrie que, bien que les VE aient moins de pièces mobiles que les véhicules ICE, les autres composants sont beaucoup plus complexes et spécialisés. Le rapport souligne en particulier que les principaux fabricants d'EV s'orientent de plus en plus vers des conceptions consolidées « monolithiques » qui nécessitent des outils de haute précision et des poudres de qualité MIM pour atteindre la complexité finale nécessaire et réduire le poids.

Dispositif de retenue

Prix du nickel, du cobalt et du titane ayant une incidence sur la stabilité du coût des poudres

- La volatilité des prix des métaux entrants clés — nickel, cobalt et titane — pose un défi de taille à la stabilité des coûts sur le marché des poudres et des matières premières de moulage par injection de métaux en Amérique du Nord. Ces métaux sont des constituants fondamentaux de nombreuses matières premières MIM, en particulier les aciers inoxydables (p. ex. 17-4PH), les superalliages et les poudres à base de titane utilisées dans des applications médicales, aérospatiales et de haute performance.

- Leurs fluctuations de prix influent sur les coûts d'approvisionnement en matières premières, la stratégie d'inventaire, les mécanismes de tarification et, en fin de compte, les marges des fabricants.

- Le nickel — un élément d'alliage majeur dans les aciers inoxydables résistant à la corrosion — a toujours connu une forte volatilité, influencée par les événements spéculatifs du commerce et de la chaîne d'approvisionnement.

- Un exemple notable s'est produit au début de 2022 lorsque les prix du nickel ont connu des pics à court terme extrêmes suffisamment importants pour justifier une intervention d'échange, soulignant la sensibilité du métal aux fluctuations soudaines et la difficulté pour les secteurs qui dépendent de la teneur en nickel pour prévoir les coûts des intrants.

- Par exemple, en mars 2022, selon la Financial Conduct Authority (FCA), les prix du nickel à la London Metal Exchange (LME) ont presque quadruplé en quelques jours en raison d'un stress extrême du marché, conduisant la bourse à suspendre le négoce et à annuler plusieurs heures de trading. L'augmentation sans précédent des prix et la suspension ont mis en évidence la vulnérabilité des mécanismes de tarification du nickel qui sous-tendent les coûts des alliages pertinents pour les matières premières MIM contenant des alliages riches en nickel tels que 316L et 17-4PH.

- Malgré les stratégies d'atténuation telles que les suppléments d'alliages, les accords d'approvisionnement à long terme et le stockage stratégique, l'imprévisibilité inhérente de ces métaux continue d'exercer des pressions sur la stabilité des coûts.

- Au fur et à mesure que l'adoption du MIM s'étend aux applications médicales, aérospatiales et de haute performance, la gestion de l'impact en aval de la volatilité des métaux de base demeure un défi clé pour les fabricants qui recherchent un approvisionnement constant en matières premières de haute qualité.

Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Portée du marché

Le North America Metal Injection Molding (MIM) Powders and Feedstock Market est segmenté en cinq segments notables selon le type de matériau, la méthode de production, l'application, l'utilisateur final et le canal de distribution.

- Par type de matériau

En fonction du type de matériau, le marché des poudres et des matières premières d'injection en Amérique du Nord est segmenté en poudres d'acier inoxydable, poudres d'acier à faible teneur en alliage, poudres à base de nickel et de cobalt, poudres de titane et autres. En 2026, les poudres d'acier inoxydable devraient dominer le marché avec une part de marché de 62,23 % en raison de son excellent équilibre entre la résistance mécanique, la résistance à la corrosion et le rapport coût-efficacité, ainsi que de sa large adoption dans les domaines de l'automobile, de la médecine, de l'électronique grand public et des machines industrielles. La compatibilité du matériau avec le traitement MIM à volume élevé et le comportement de frittage cohérent soutiennent davantage sa position dominante sur le marché.

Le segment des poudres de titane est le segment qui devrait connaître la plus forte croissance avec un TCAC de 12,4 %, en raison de la demande croissante de composants à haute température, à haute résistance et résistant à la corrosion dans l'aérospatiale, la défense, l'énergie et les applications médicales. Les performances mécaniques supérieures, la stabilité thermique et la résistance à la fatigue des alliages à base de nickel et de cobalt les rendent essentiels pour les pièces critiques fonctionnant dans des conditions extrêmes.

- Par méthode de production

Sur la base de la méthode de production, le marché des poudres et des matières premières de moulage par injection de métaux (MIM) en Amérique du Nord est segmenté en gaz atomisé, eau atomisée, alliage mécanique et autres méthodes (Plasma, Ultrasonic). En 2026, on s'attend à ce que Gas Atomized domine le marché avec une part de marché de 58,44 % en raison de leur sphéricité supérieure en poudre, de la distribution contrôlée de la taille des particules et de la fluidité accrue, qui sont essentielles pour obtenir des composants MIM à haute densité et exempts de défauts. La demande croissante de pièces de précision avec des tolérances serrées dans les applications automobiles, médicales et aérospatiales continue d'entraîner l'adoption de poudres atomisées au gaz.

Le segment de l'alliage mécanique est le segment qui devrait connaître la plus forte croissance avec un TCAC de 11,5%, en raison de la demande croissante de poudres à haute performance, uniformes et à grain fin utilisées dans les applications aérospatiale, automobile, médicale et électronique. L'alliage mécanique permet de produire des poudres avec une homogénéité accrue, des compositions sur mesure et des propriétés mécaniques supérieures, ce qui les rend idéales pour les composants critiques nécessitant une résistance élevée, une résistance à l'usure et une stabilité thermique.

- Par demande

Sur la base de l'application, le North America Metal Injection Molding (MIM) Powders and Feedstock Market est segmenté en Automotive, Medical & Dental, Industriel Machinery, Consumer Electronics, Aerospace, Armes à feu et Défense et autres. En 2026, Automotive devrait dominer le marché avec un marché de 28,50 % en raison de l'utilisation croissante de MIM pour des composants légers, de haute résistance et de forme complexe qui soutiennent l'efficacité énergétique, la réduction des émissions et l'optimisation des performances. L'adoption croissante de véhicules électriques et hybrides accélère encore la demande de composants métalliques de précision fabriqués par les procédés MIM.

Le segment médical et dentaire est le segment qui devrait connaître la plus forte croissance avec un TCAC de 11,7 %, en raison de la demande croissante de composants à haute précision, biocompatibles et résistant à la corrosion tels que les instruments chirurgicaux, les implants et les prothèses dentaires. L'utilisation de poudres métalliques avancées comme l'acier inoxydable 316L, 17-4PH, cobalt-chrome et alliages de titane dans la fabrication de MIM et d'additifs permet aux fabricants de produire des géométries miniaturisées et complexes qui répondent à des normes réglementaires et de stérilisation strictes.

- Par utilisateur final

Sur la base de l'utilisateur final, le North America Metal Injection Molding (MIM) Powders and Feedstock Market est segmenté en Électronique et électrique, OEM automobiles, dispositifs médicaux, équipements industriels, défense et aérospatiale et autres. En 2026, Electronics & Electrical devrait dominer le marché avec une part de marché de 35,07 % en raison de la demande croissante de composants métalliques miniaturisés de haute précision utilisés dans les connecteurs, les boîtiers, les capteurs et les pièces de structure. La nécessité d'une production à volume élevé avec une qualité constante et des tolérances dimensionnelles serrées soutient fortement l'adoption de poudres MIM et de matières premières dans ce segment de l'utilisateur final.

Le segment des équipements industriels est le segment qui devrait connaître la plus forte croissance avec un TCAC de 11,4 %, en raison de la demande croissante de composants durables et performants utilisés dans les machines, les pompes, les vannes et les applications d'outillage. Les poudres métalliques comme l'acier inoxydable, les alliages de nickel et les poudres à base de cobalt sont largement adoptées dans ce secteur en raison de leur excellente résistance à l'usure, à la corrosion et à la résistance mécanique, ce qui améliore la fiabilité et la durée de vie des équipements industriels.

- Par canal de distribution

Sur la base du canal de distribution, le North America Metal Injection Molding (MIM) Powders and Feedstock Market est segmenté en ventes et distributeurs directs. En 2026, on s'attend à ce que les ventes directes dominent le marché avec une part de marché de 71,96 % attribuable aux grands fabricants et fournisseurs de Tier-1 qui préfèrent de plus en plus s'engager directement auprès des fabricants de poudres et de matières premières pour assurer la personnalisation des matériaux, une qualité uniforme, un soutien technique et des accords d'approvisionnement à long terme pour les programmes de production à volume élevé.

Le segment des distributeurs est le segment qui devrait connaître la plus forte croissance à un TCAC de 11,0 %, en raison du besoin croissant de solutions efficaces de la chaîne d'approvisionnement et de la disponibilité en temps opportun de poudres et de matières premières métalliques de haute qualité dans plusieurs industries, notamment l'automobile, l'aérospatiale, la médecine et l'équipement industriel. Les distributeurs jouent un rôle crucial dansles fabricants et les utilisateurs finals, fournissant une gestion des stocks, un soutien technique et une livraison rapide, ce qui est essentiel pour les secteurs nécessitant une production juste à temps et un approvisionnement fiable en matériaux.

Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Analyse régionale

- Les États-Unis dominent le marché nord-américain des poudres MIM et des matières premières, représentant environ 75,75 % des parts en 2026 et enregistrant un TCAC d'environ 11,0 % entre 2026 et 2033.

- La croissance est stimulée par l'importante base de fabrication d'automobiles et de véhicules électriques des États-Unis, un secteur d'automatisation industrielle solide et un leadership en ingénierie de précision.

- La forte demande de poudres MIM en acier inoxydable et en faible alliage provenant de composants automobiles, d'appareils médicaux, d'outils industriels et d'applications de défense, combinée à des investissements continus dans des technologies de fabrication, d'outillage et d'atomisation des poudres de pointe, continue de renforcer la position de leader des États-Unis sur le marché des MIM en Amérique du Nord.

Canada Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Aperçu du marché

Le Canada devrait connaître le taux de croissance le plus élevé sur le marché nord-américain des poudres et des matières premières MIM, avec un TCAC de 10,5 % prévu entre 2026 et 2033, en raison de sa forte présence dans la fabrication de haute précision, l'équipement à semi-conducteurs, les dispositifs médicaux et l'électronique de pointe. L'augmentation des investissements dans les chaînes d'approvisionnement en aérospatiale et en défense, la demande croissante de composants métalliques miniaturisés et complexes et le rôle du pays en tant que pôle logistique et technologique nord-américain accélèrent l'adoption de la technologie MIM. L'accent mis de plus en plus sur l'innovation, la durabilité et le traitement avancé des matériaux augmente constamment la consommation de poudres MIM de haute qualité et de matières premières au Canada.

Mexique Amérique du Nord Moulage par injection de métaux (MIM) Poudres et matières premières Aperçu du marché

Le Mexique devrait connaître une forte croissance du marché des poudres et des matières premières MIM en Amérique du Nord, avec un TCAC d'environ 10,1 % entre 2026 et 2033, en raison de l'expansion de ses secteurs manufacturiers dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie. Le pays met fortement l'accent sur les composants légers, de haute précision et rentables, associés à l'adoption croissante de technologies de fabrication de pointe, accélère l'utilisation des poudres MIM et des matières premières. L'augmentation des investissements dans les stratégies de fermeture, l'assemblage de semi-conducteurs et d'électronique et la production d'appareils médicaux contribuent à la croissance du marché. De plus, le Mexique joue un rôle de plus en plus important en tant que centre régional de fabrication et d'exportation, et met de plus en plus l'accent sur les pratiques de production durables et les matériaux innovants, ce qui stimule constamment la demande de poudres MIM de haute qualité et de matières premières dans plusieurs industries.

Amérique du Nord Moulage par injection de métaux (MIM)

Le North America Metal Injection Molding (MIM) Powders and Feedstock Market est principalement dirigé par des entreprises bien établies, notamment :

- Mitsubishi Steel MFG. CO., LTD. (Japon)

- OC Oerlikon Management AG (Suisse)

- Pometon S.P.A. (Italie)

- Rio Tinto (Royaume-Uni/Australie)

- Tronox Holdings PLC (États-Unis)

- GKN poudre métallurgie (Royaume-Uni)

- Epson Atmix Corporation (Japon)

- Groupe de poudre CNPC CO., LTD. (Chine)

- Technologies et matériaux de pointe Co., LTD (AT&M) (Chine)

- Sandvik AB (Suède)

- BASF SE (Allemagne)

- HÖGANÄS AB (Suède)

- Carpenter Technology Corporation (États-Unis)

- Praxair Surface Technologies (Linde Plc) (Allemagne)

- Ametek Specialty Metal Products (États-Unis)

Les derniers développements en Amérique du Nord Moulage par injection de métaux (MIM)

- En avril 2024, Linde Advanced Material Technologies (AMT) a annoncé un accord de licence avec la NASA pour la poudre de métal en alliage révolutionnaire GRX-810, permettant la commercialisation pour la fabrication additive et les applications MIM dans l'aérospatiale.

- En septembre 2025, Linde AMT s'est associée à Velo3D pour fournir de la poudre CuNi (70-30 Copper-Nickel) produite au pays à partir de son usine Indiana, soutenant la construction navale américaine par l'intermédiaire du MIM et des procédés additifs pour les composants résistant à la corrosion.

- En février 2025, BASF a lancé Catamold motion 8620, une nouvelle matière première à faible teneur en alliage utilisant des poudres atomisées au gaz pré-alliées pour améliorer la performance du MIM dans les applications structurelles.

- En juin 2025, Epson Atmix a lancé ses activités dans sa nouvelle usine de recyclage des métaux de 38 millions de dollars à l'usine Kita-Inter no 2. Cette installation raffine les déchets métalliques et les poudres hors norme d'Epson Group en matières premières MIM de haute qualité, soutenant la production durable de dispositifs écoénergétiques.

- En avril 2025, Epson Atmix s'est associé à Epson North America Electronics GmbH pour étendre la distribution de poudres MIM en Amérique du Nord aux applications informatiques, automobiles et médicales. La collaboration cible la demande croissante en 5G et en technologie autonome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM)

1.4 MONNAIE ET PRÊT

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.5 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'AVIS

2.6 GRID DE POSITION DU MARCHÉ DBMR

2.7 ANALYSE DU PARTAGE DES VENDEURS

2.8 MODÈLE MULTIVARIAT

2.9 TYPE DE MATÉRIEL COURS

2.1 GRID DE COUVERTURE DES MARCHÉS

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 CINQ FORCES PORTÉES

4.1.1 LA PROTECTION DES NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE FABRICATION

4.1.3 POUVOIR D'ACHETEURS

4.1.4 MENACES DES SUBSTITATS

4.1.5 RIVALISATION COMPÉTITIVE

4.2 DÉFIS ET BARRES

4.2.1 DIFFICULTÉS TECHNIQUES: PRODUCTION DE POUDRE ET FABRICATION DE FINS

4.2.2 CONTRÔLES

4.2.3 DÉFIS DE L'APPROVISIONNEMENT

4.2.3.1 EXIGENCES EN MATIÈRE DE CERTIFICATION

4.2.3.2 EXPÉTATIONS DE QUALITÉ

4.2.4 CYCLE DE QUALIFICATION DU CLIENT ET DÉFIS DE VALIDATION

4.3 ANALYSE COMPARATIVE/ MARQUAGE

4.3.1 INTRODUCTION

4.3.2 APERÇU GÉNÉRAL SUR LES POUVOIRS AM

4.3.3 ANALYSE DES DÉPLACEMENTS D'AMÉRIQUE DU NORD ET COMPARAISON PRICTE

4.3.3.1 MÉDICAMENTS

4.3.3.1.1 NOMS D'ENTREPRISE

4.3.3.1.2 PORTEFEUILLE DE PRODUITS

4.3.3.2 STOCK DE FEUILLES

4.3.3.2.1 NOMS D'ENTREPRISE

4.3.3.2.2 PORTEFEUILLE DE PRODUITS

4.3.4 SUPPLÉMENT D'AFFECTATION

4.3.4.1 INTERNATIONAUX

4.3.4.2 MOTIFS DES DIFFÉRENCES DE PRIX ENTRE FOURNISSEURS

4.4 ANALYSE DE LA CAPEXE ET DE L'OPEXE POUR LA CAPACITÉ DE PRODUCTION DE POUVOIRS MÉTAUX DE 20 000 TONNES/AUNES

4.4.1 INTRODUCTION

4.4.2 ANALYSE DU CAPEXE POUR LA FABRICATION DE POUVOIRS ET LA COMPOSITION DES FRAIS

4.4.2.1 Terrains et infrastructures

4.4.2.2 Équipement de traitement

4.4.2.3 Services publics et auxiliaires

4.4.2.4 Coûts indirects et soft

4.4.3 ANALYSE DES OPEXES POUR LES OPÉRATIONS ANNÉES

4.4.3.1 Matières premières

4.4.3.2 Services publics et énergie

4.4.3.3 Travail et administration

4.4.3.4 Entretien

4.4.3.5 Consommables et emballage

4.4.3.6 Frais généraux et divers

4.4.3.7 Indicateurs de rentabilité

4.4.3.7.1 Analyse des ruptures

4.4.3.8 Rendement des investissements

4.4.3.9 Analyse de la récupération

4.5 ANALYSE DES COUTS

4.5.1 ÉVOLUTION DES COÛTS DE POUVOIR

4.5.1.1 Matières premières (~40-60% du coût de la poudre)

4.5.1.2 ATOMISATION (~15 à 25 % DES COUTS DE POUVOIR)

4.5.1.3 CLASSEMENT (~10-20% du coût de la poudre)

4.5.1.4 ALLOCATION (~5-15% du coût de la poudre)

4.5.1.5 ASSURANCE DE QUALITÉ ET CONTRÔLE DE QUALITÉ (QA/QC) (~5-10% du coût de la poudre)

4.5.1.6 INGRÉDIENTS BINDER (~15-25% du coût des matières premières)

4.5.1.7 COMPOSANT (~20-30% du coût des matières premières)

4.5.1.8 PELLETIZAGE (~8-15% du coût des matières premières)

4.5.1.9 EMBALLAGE (~5-15% du coût des matières premières)

4.5.2 RÉGIME DE COÛTS NUMERIQUES PAR ALLOYE (USD/KG)

4.6 COUVERTURE DU MATÉRIEL RAW

4.6.1 INTRODUCTION

4.6.2 POUVOIR

4.6.2.1 CARACTÉRISTIQUES DE LA POUVOIR

4.6.2.2 GRADES UTILISÉS EN MIM

4.6.2.3 TENDANCES ANNUELLES DE LA CONSOMMATION

4.6.3 TENDANCES DE FORMULATION DES FINS

4.6.3.1 SYSTÈMES BINDER

4.6.3.2 CHARGEMENT DE LA POUDRE

4.6.3.3 MÉTHODES DE COMPOSITION

4.6.4 ANALYSE PRÉCÉDENTE DE LA DEMANDE

4.6.4.1 POUVOIRS MOYENS

4.6.4.2 STOCK DE FEUILLES

4.7 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.7.1 Aperçu général

4.7.2 SCÉNARIO DES COUTS LOGISTIQUES

4.7.3 IMPORTANCE DES SERVICES LOGISTIQUES

4.7.4 CONCLUSION

4.8 AVANCEMENT TECHNOLOGIQUE

4.8.1 INTRODUCTION

4.8.2 INTÉGRATION DES POUVOIRS NUMÉRIQUES ET SURVEILLANCE À TEMPS REEL DANS LE TRAITEMENT DE LA POUVOIR ET DES FRAIS MIM

4.8.3 SYSTÈMES DE BINDER AVANCÉS POUR POUVOIRS MIM ET STOCK

4.8.4 MICRO-MIM POUR LA MINIATURISATION

4.8.5 INTÉGRATION DE LA FABRICATION ADDITIVE (AM)

4.8.6 PRINCIPAUX AVANCEMENTS DE L'INNOVATION DANS LES MOYENS

4.8.7 CONCLUSION

4.9 ANALYSE DE LA CHAINE DE VALEUR

4.9.1 EXTRACTION DES MATÉRIAUX RAW

4.9.1.1 VOLATILITÉ ET DYNAMIQUES PRICABLES

4.9.2 PRODUCTION DE POUDRE MÉTAUX

4.9.3 FORMULATION ET COMPOSITION DES FINS

4.9.4 EMBALLAGE, STOCKAGE ET LOGISTIQUE

4.9.5 CHANEAUX DE DISTRIBUTION ET DE VENTE

4.9.6 Appui technique et développement des applications

4.9.7 INDUSTRIES A L'ÉGARD DE L'UTILISATION DES INDUSTRIES A L'ÉGARD DES FINS

4.9.8 CONCLUSION

4.1 CIRCULATION D'INNOVATION ET ANALYSE STRATÉGIQUE

4.10.1 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.10.1.1 VALEURS COMMUNES

4.10.1.2 MARCHANDISES ET ACQUISITIONS

4.10.1.3 LICENCE ET PARTENARIAT

4.10.1.4 COLLABORATION DES TECHNOLOGIES

4.10.1.5 DIVERSEMENTS STRATÉGIQUES

4.10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.10.3 ÉCHANGE DE DÉVELOPPEMENT

4.10.4 ÉLÉMENTS ET MILLETS

4.10.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.10.6 ÉVALUATION ET MITIGATION DES RISQUES

4.10.7 PERSPECTIVES FUTURES

4.11 PRINCIPAUX FABRICANTS D'INJECTION MÉTALE D'AMÉRIQUE DU NORD (MIM) PAR PAYS TOP :

5 PLAYEURS CLÉS DE LA CATÉGORIE DE PRODUIT

5.1 SANDVIK AB

5.1.1 APERÇU DE LA SOCIÉTÉ

5.1.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (ACIER À DISTANCE)

5.1.2.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.1.2.2 MATÉRIAUX RAW

5.1.2.3 PROCESSUS DE PRODUCTION

5.1.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.1.2.5 ANALYSE DES COUTS

5.1.3 ÉVOLUTION STRATÉGIQUE

5.2 TECHNOLOGIE AVANCEE ET MATÉRIAUX CO., LTD.

5.2.1 APERÇU DE LA SOCIÉTÉ

5.2.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (POWDER TITANIUM)

5.2.2.1 GESTION DE LA CHAINE D'APPROCHE

5.2.2.2 MATÉRIAUX RAW

5.2.2.3 PROCESSUS DE PRODUCTION

5.2.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.2.2.5 ANALYSE DES COUTS

5.2.3 ANALYSE OPÉRATIONNELLE COMPOSANTE (POWDER NICKEL)

5.2.3.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.2.3.2 MATÉRIAUX RAW

5.2.4 PROCESSUS DE PRODUCTION

5.2.4.1 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.2.4.2 ANALYSE DES COUTS

5.2.5 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (POUVOIR D'ACIER DE DERNIÈRES)

5.2.5.1 GESTION DE LA CHAINE D'APPROCHE

5.2.5.2 MATÉRIAUX RAW

5.2.5.3 PROCESSUS DE PRODUCTION

5.2.5.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.2.5.5 ANALYSE DES COÛTS

5.2.6 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (faible allégeance)

5.2.6.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.2.6.2 MATÉRIAUX RAW

5.2.6.3 PROCESSUS DE PRODUCTION

5.2.7 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.2.7.1 ANALYSE DES COÛTS

5.2.8 ANALYSE OPÉRATIONNELLE D'ORDRE COMPOSANT (AUTRES)

5.2.8.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.2.8.2 MATÉRIAUX RAW

5.2.8.3 PROCESSUS DE PRODUCTION

5.2.8.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.2.8.5 ANALYSE DES COÛTS

5.2.9 ÉVOLUTION STRATÉGIQUE

5.3 SOCIÉTÉ ATMIX D'EPSON

5.3.1 APERÇU DE LA SOCIÉTÉ

5.3.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (AUTRES)

5.3.3 GESTION DES CHAINES D'APPROVISIONNEMENT

5.3.4 MATÉRIAUX RAW

5.3.5 PROCESSUS DE PRODUCTION

5.3.6 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.3.7 ANALYSE DES COÛTS

5.3.8 ÉVOLUTION STRATÉGIQUE

5.4 HOGANAS AB

5.4.1 APERÇU DE LA SOCIÉTÉ

5.4.2 ANALYSE OPÉRATIONNELLE COMPOSANTE

5.4.2.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.4.2.2 MATÉRIAUX RAW

5.4.2.3 PROCESSUS DE PRODUCTION

5.4.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.4.2.5 ANALYSE DES COUTS

5.4.3 ÉVOLUTION STRATÉGIQUE

5.5 POMETON S.P.A.

5.5.1 APERÇU DE LA SOCIÉTÉ

5.5.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (POUVOIR DE TITANIUM)

5.5.2.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.5.2.2 MATÉRIAUX RAW

5.5.2.3 PROCESSUS DE PRODUCTION

5.5.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.5.2.5 ANALYSE DES COUTS

5.5.3 ANALYSE OPÉRATIONNELLE COMPOSANTE (POWDER NICKEL)

5.5.3.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.5.3.2 Matières premières

5.5.3.3 PROCESSUS DE PRODUCTION

5.5.3.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.5.3.5 ANALYSE DES COUTS

5.5.4 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (POUVOIR D'ACIER DE DERNIÈRES)

5.5.4.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.5.4.2 MATÉRIAUX RAW

5.5.4.3 PROCESSUS DE PRODUCTION

5.5.4.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.5.4.5 ANALYSE DES COÛTS

5.5.5 ANALYSE OPÉRATIONNELLE COMPOSANTE (AUTRES)

5.5.5.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.5.5.2 MATÉRIAUX RAW

5.5.5.3 PROCESSUS DE PRODUCTION

5.5.5.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.5.5.5 ANALYSE DES COÛTS

5.5.6 ÉVOLUTION STRATÉGIQUE

5.6 BASE

5.6.1 APERÇU DE LA SOCIÉTÉ

5.6.2 ANALYSE OPÉRATIONNELLE À L'ORDRE COMPOSANT (POUVOIRS DU TITANIUM)

5.6.3 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.6.4 Matières premières

5.6.5 PROCESSUS DE PRODUCTION

5.6.6 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.6.7 ANALYSE DES COUTS

5.6.8 ÉVOLUTION STRATÉGIQUE

5.7 POWDER CNPC

5.7.1 APERÇU DE LA SOCIÉTÉ

5.7.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (AUTRES MÉTAUX)

5.7.3 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.7.4 Matières premières

5.7.5 PROCESSUS DE PRODUCTION

5.7.6 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.7.7 ANALYSE DES COÛTS

5.7.8 ÉVOLUTION STRATÉGIQUE

5.8 MÉTALLURGIE DE POUVOIR GKN

5.8.1 APERÇU DE LA SOCIÉTÉ

5.8.2 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (ACIER D'ACIER)

5.8.3 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.8.4 Matières premières

5.8.5 PROCESSUS DE PRODUCTION

5.8.6 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.8.7 ANALYSE DES COÛTS

5.8.8 ÉVOLUTION STRATÉGIQUE

5.9 MITSUBISHI STEEL MFG. CO., LTD.

5.9.1 APERÇU DE LA SOCIÉTÉ

5.9.2 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (NICKEL - POUVOIR DE COBALT)

5.9.2.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.9.3 MATÉRIAUX RAW

5.9.3.1 PROCESSUS DE PRODUCTION

5.9.3.2 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.9.3.3 ANALYSE DES COÛTS

5.9.4 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (POUVOIR D'ACIER DE DERNIÈRES)

5.9.4.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.9.4.2 MATÉRIAUX RAW

5.9.4.3 PROCESSUS DE PRODUCTION

5.9.4.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.9.4.5 ANALYSE DES COÛTS

5.9.5 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (POUVOIR D'ACIER DE DERNIÈRES)

5.9.5.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.9.5.2 MATÉRIAUX RAW

5.9.5.3 PROCESSUS DE PRODUCTION

5.9.5.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.9.5.5 ANALYSE DES COUTS

5.9.6 ANALYSE OPÉRATIONNELLE DE L'ENSEMBLE COMPOSANT (faible POUVOIR D'ACIER ALLOYÉ)

5.9.6.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.9.6.2 MATÉRIAUX RAW

5.9.6.3 PROCESSUS DE PRODUCTION

5.9.6.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.9.6.5 ANALYSE DES COUTS

5.9.7 ÉVOLUTION STRATÉGIQUE

5.1 OC OERLIKON MANAGEMENT AG

5.10.1 APERÇU DE LA SOCIÉTÉ

5.10.2 ANALYSE OPÉRATIONNELLE COMPOSANTE (POUVOIRS DU TITANIUM)

5.10.2.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.10.3 MATÉRIAUX RAW

5.10.4 PROCESSUS DE PRODUCTION

5.10.5 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.10.6 ANALYSE DES COÛTS

5.10.7 ANALYSE OPÉRATIONNELLE À L'ORDRE COMPOSANT (POUVOIRS DE COBALT NICKEL)

5.10.7.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.10.7.2 MATÉRIAUX RAW

5.10.7.3 PROCESSUS DE PRODUCTION

5.10.7.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.10.8 ANALYSE DES COÛTS

5.10.9 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (POUVOIRS D'ACIER DE CERTAINS ENCOLES)

5.10.9.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.10.9.2 MATÉRIAUX RAW

5.10.9.3 PROCESSUS DE PRODUCTION

5.10.9,4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.10.10 ANALYSE DES COÛTS

5.10.11 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (AUTRES MÉTAUX)

5.10.1.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.10.11.2 MATÉRIAUX RAW

5.10.11.3 PROCESSUS DE PRODUCTION

5.10.11.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.10.12 ANALYSE DES COÛTS

5.10.13 ÉVOLUTION STRATÉGIQUE

5.11 RIO TINTO

5.11.1 APERÇU DE LA SOCIÉTÉ

5.11.2 ANALYSE OPÉRATIONNELLE D'ORDRE COMPOSANT (ACIER D'ACIER)

5.11.2.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.11.2.2 MATÉRIAUX RAW

5.11.2.3 PROCESSUS DE PRODUCTION

5.11.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.11.2.5 ANALYSE DES COÛTS

5.11.3 ANALYSE OPÉRATIONNELLE DE L'ORDRE COMPOSANT (AUTRES MÉTAUX)

5.11.3.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.11.3.2 MATÉRIAUX RAW

5.11.3.3 PROCESSUS DE PRODUCTION

5.11.3.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.11.3.5 ANALYSE DES COUTS

5.11.4 ÉVOLUTION STRATÉGIQUE

5.12 TENEURS TRONOX PLC

5.12.1 APERÇU DE LA SOCIÉTÉ

5.12.2 ANALYSE OPÉRATIONNELLE D'ORDRE COMPOSANT (POUVOIRS DU TITANIUM)

5.12.2.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT

5.12.2.2 MATÉRIAUX RAW

5.12.2.3 PROCESSUS DE PRODUCTION

5.12.2.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.12.2.5 ANALYSE DES COUTS

5.12.3 ANALYSE OPÉRATIONNELLE COMPOSANTE (AUTRES MÉTAUX)

5.12.3.1 GESTION DES CHAINES D'APPROVISIONNEMENT

5.12.3.2 MATÉRIAUX RAW

5.12.3.3 PROCESSUS DE PRODUCTION

5.12.3.4 ANALYSE DE LA VALEUR ET DE LA VOLUME

5.12.4 ANALYSE DES COUTS

5.12.5 ÉVOLUTION STRATÉGIQUE

6 TARIF ET IMPACT SUR LE MARCHÉ

6.1 TAUX TARIFAIRES ACTUELS SUR LES MARCHÉS DES PAYS TOP-5

6.2 PERSPECTIVES: PRODUCTION LOCALE

6.3 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

6.4 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

6.4.1 Achats de matières premières

6.4.2 FABRICATION ET PRODUCTION

6.4.3 LOGISTIQUE ET DISTRIBUTION

6.4.4 ÉQUIPEMENT DES PRIX ET POSITION DU MARCHÉ

6.5 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

6.5.1 OPTIMISATION DE LA CHAINE DE DÉPLACEMENT

6.5.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

6.6 IMPACT SUR LES PRIX

6.7 INCLINATION RÉGLEMENTAIRE

6.7.1 SITUATION GEOPOLITIQUE

6.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

6.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

6.7.2.2 ÉTABLISSEMENTS D'ALLIANCE

6.7.3 ACCRÉDITATION DE L'ÉTAT (Y COMPRIS LA NPF)

6.7.4 COURS DOMESTIQUE DE CORRECTION

6.7.4.1 RÉGIMES INCENTIFS DE LA PRODUCTION

6.7.4.2 ÉTABLISSEMENT DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

7 COUVERTURE DU RÈGLEMENT

7.1 INTRODUCTION

7.2 CODES DES PRODUITS

7.3 NORMES CERTIFIÉES

7.4 NORMES DE SÉCURITÉ

7.4.1 MATÉRIEL ET STOCKAGE

7.4.2 TRANSPORT ET PRÉCAUTIONS

7.4.3 IDENTIFICATION DU DANGER

7.5 CONCLUSION

8 APERÇU DU MARCHÉ

8.1 Les conducteurs

8.1.1 ADOPTION DE LA CROISSANCE DES POUVOIRS MIM 316L ET 17-4PH DANS LES DISPOSITIFS MÉDICAUX ET SURGIQUES

8.1.2 MINIATURISATION AUTOMOTIF ET EV COMPOSANTE AUGMENTANTE DE LA DEMANDE POUR LES PARTIES MIM COMPLEXES

8.1.3 AVANCEMENTS DANS LES TECHNOLOGIES DU BINDER ET DU DEBINDAGE AMÉLIORANT L ' EFFICACITÉ DE LA PRODUCTION

8.1.4 CAPACITÉ DE PRODUCTION MASSE EFFICACE DES MIM POUR LES COMPOSANTS DE TOLÉRANCE

8.2 RÉSULTATS

8.2.1 NICKEL VOLATILE, COBALT ET PRIX DU TITANIUM IMPACTANT LA STABILITÉ DU COÛT DE LA POUDRE.

8.2.2 CALENDRIER DE QUALIFICATION EXTENDUE DANS LES INDUSTRIES DE L ' ÉQUIPE RÉGULÉE

8.3 POSSIBILITÉ

8.3.1 RENFORCEMENT DE LA DEMANDE POUR LE TITANIUM ET LES ALIMENTS DE SPÉCIALITÉ DANS LES DEMANDES DE VALEUR HAUTE

8.3.2 LOCALISATION DE LA POUDRE ET DE LA FABRICATION DE FINS À RENFORCER LES CHAINS D'APPROVISIONNEMENT

8.3.3 EXPANSION DES SERVICES AJOUTÉS À LA VALEUR COMME CARACTÉRISATION DE LA POUVOIR ET APPUI AU PROCESSUS

8.4 DÉFIS

8.4.1 ENTRETIEN DE LA DISTRIBUTION DES TAILLE DES PARTICULIERS CONSISTANTS ET DE LA QUALITÉ DE POUVOIR À L'ÉCHELLE

8.4.2 PRESCRIPTIONS DE CONTRÔLE DE LA CONTAMINATION DES STRICTS DANS LES DEMANDES MÉDICALES ET AÉROSPAQUES

9 MARCHANDISES D'INJECTION MÉTALE D'AMÉRIQUE DU NORD (MIM)

9.1 Aperçu général

9.2 POUVOIRS D'ACIER DURABLES

9.3 POUVOIRS D'ACIER D'ALLOYAGE

9.4 POUVOIRS DE NICKEL ET DE COBALT

9.5 POUVOIRS DU TITRE

9.6 AUTRES

9.7 MODÈLES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR TYPE DE MATIÈRES, 2018-2033 (TONS)

9.7.1 POUVOIRS D'ACIER DURABLES

9.7.2 POUVOIRS D'ACIER D'ALLOYAGE

9.7.3 POUVOIRS DE NICKEL ET DE COBALT

9.7.4 POUVOIRS DU TITANIQUE

9.7.5 AUTRES

9,8 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES POUVOIRS D'INJECTION DE MÉTAUX (MIM) ET DES ALIMENTS, PAR TYPE, 2018-2033

9.8.1 316L

9.8.2 17-4 PH

9.8.3 304/ 304L

9.8.4 440C

9.8.5 AUTRES

9.9 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES POUVOIRS D'INJECTION MÉTALE (MIM) ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en MILLIERS DE USD)

9.9.1 ASIE-PACIFIQUE

9.9.2 AMÉRIQUE DU NORD

9.9.3 EUROPE

9.9.4 AMÉRIQUE DU SUD

9.9.5 MOYEN-ORIENT ET AFRIQUE

9.1 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DE LA POUVOIR D'AMÉRIQUE DU NORD DE LA POUVOIR D'INJECTION (MIM) PAR TYPE, 2018-2033 (milliers USD)

9.10.1 4140

9.10.2 4340

9.10.3 8620

9.10.4 4605

9.10.5 AUTRES

9.11 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DE LONGUE D'ALLOCUTION DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR RÉGION, 2018-2033, (MILLIERS DE USD)

9.11.1 ASIE-PACIFIQUE

9.11.2 AMÉRIQUE DU NORD

9.11.3 L'EUROPE

9.11.4 AMÉRIQUE DU SUD

9.11.5 MOYEN-ORIENT & AFRIQUE

9.12 NICKEL D'AMÉRIQUE DU NORD ET POUVOIRS DE BASE DE COBALT DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033 (MILLIERS DE USD)

9.12.1 INCONEL 718

9.12.2 INCONEL 625

9.12.3 ALLOCUTION CO–CR

9.12.4 AUTRES

9.13 NICKEL D'AMÉRIQUE DU NORD ET POUVOIRS DE BASE DE COBALT DANS LES MÉCANISMES D'INJECTION DE MÉTAUX (MIM) ET LE MARCHÉ DES POUVOIRS, PAR RÉGION, 2018-2033, (en millions de dollars)

9.13.1 ASIE-PACIFIQUE

9.13.2 AMÉRIQUE DU NORD

9.13.3 L'EUROPE

9.13.4 AMÉRIQUE DU SUD

9.13.5 MOYEN-ORIENT ET AFRIQUE

9.14 POUVOIRS DE TITANIUM DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) ET DE L'OCTROI, PAR TYPE, 2018-2033

9.14.1 GRADE 5

9.14.2 GRADE 1

9.14.3 GRADE 2

9.14.4 GRADE 3

9.14.5 AUTRES

9.15 POUVOIRS DE TITANIUM DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POUVOIRS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

9.15.1 ASIE-PACIFIQUE

9.15.2 AMÉRIQUE DU NORD

9.15.3 L'EUROPE

9.15.4 AMÉRIQUE DU SUD

9.15.5 MOYEN-ORIENT & AFRIQUE

9.16 AMÉRIQUE DU NORD AUTRES DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POIDS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

9.16.1 ASIE-PACIFIQUE

9.16.2 AMÉRIQUE DU NORD

9.16.3 L'EUROPE

9.16.4 AMÉRIQUE DU SUD

9.16.5 MOYEN-ORIENT & AFRIQUE

9.17 PAR MÉTHODE DE PRODUCTION, EN AMÉRIQUE DU NORD MÉTAL INJECTION (MIM)

10 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR MÉTHODE DE PRODUCTION

10.1 Aperçu général

10.2 GAZ ATOMISÉ

10.3 EAU ATOMISÉE

10.4 ALLOCATION MÉCANIQUE

10.5 AUTRES MÉTHODES (PLASMA, ULTRASONIQUE)

10.6 MODÈLE D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR MÉTHODE DE PRODUCTION, 2018-2033 (TONS)

10.6.1 GAZ ATOMISÉ

10.6.2 EAU ATOMISÉE

10.6.3 ALLOCATION MÉCANIQUE

10.6.4 AUTRES MÉTHODES (PLASMA, ULTRASONIQUE)

10.7 GAZ DE L'AMÉRIQUE DU NORD ATOMISÉ DANS LE MARCHÉ DE LA POUDRE ET DES ALIMENTS D'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (en millions d'USD)

10.7.1 ASIE-PACIFIQUE

10.7.2 AMÉRIQUE DU NORD

10.7.3 EUROPE

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

10.8 EAU D'AMÉRIQUE DU NORD ATOMISÉE DANS LES MÉCANISMES D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

10.8.1 ASIE-PACIFIQUE

10.8.2 AMÉRIQUE DU NORD

10.8.3 EUROPE

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

10.9 ALLOCATION MÉCANIQUE DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POIDS ET DE L'OCTROI, PAR RÉGION, 2018-2033, (en millions de dollars)

10.9.1 ASIE-PACIFIQUE

10.9.2 AMÉRIQUE DU NORD

10.9.3 EUROPE

10.9.4 AMÉRIQUE DU SUD

10.9.5 MOYEN-ORIENT ET AFRIQUE

10.1 AMÉRIQUE DU NORD AUTRES MÉTHODES (PLASMA, ULTRASONIQUE) EN MÉCANISME D'INJECTION MÉTALE (MIM) ET MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033

10.10.1 ASIE-PACIFIQUE

10.10.2 AMÉRIQUE DU NORD

10.10.3 EUROPE

10.10.4 AMÉRIQUE DU SUD

10.10.5 MOYEN-ORIENT & AFRIQUE

10.11 MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR DEMANDE, 2018-2033

11 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM)

11.1 Aperçu général

11.1.1 AUTOMOBILE

11.1.2 MÉDICAL ET DENTAL

11.1.3 MACHINERIE INDUSTRIELLE

11.1.4 ÉLECTRONIQUE DES CONSOMMATEURS

11.1.5 AÉROSPACE

11.1.6 FEUILLETS ET DÉFENSE

11.1.7 AUTRES

11.2 MODÈLE D'INJECTION DE MÉTAUX D'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR DEMANDE, 2018-2033 (TONS)

11.2.1 AUTOMOBILE

11.2.2 MÉDICAL ET DENTAL

11.2.3 MACHINERIE INDUSTRIELLE

11.2.4 ÉLECTRONIQUE DES CONSOMMATEURS

11.2.5 AÉROSPACE

11.2.6 ARMES ET DÉFENSE

11.2.7 AUTRES

11.3 AMÉRIQUE DU NORD AUTOMOTIF DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR TYPE, 2018-2033 (en MILLEUR)

11.3.1 COMPOSANTES ENGINS

11.3.2 COMPOSANTES DE TRANSMISSION

11.4 COMPOSANTES DE L'AMÉRIQUE DU NORD ENGINE DANS LES MÉTAUX D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

11.4.1 PIÈCES TURBOCHARGER

11.4.2 INJECTEURS DE FEU

11.4.3 SENSEURS ET ACTUATEURS

11.5 AMÉRIQUE DU NORD AUTOMOTIF DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE, PAR RÉGION, 2018-2033, (en millions de dollars)

11.5.1 ASIE-PACIFIQUE

11.5.2 AMÉRIQUE DU NORD

11.5.3 L'EUROPE

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 MÉDICAL ET DENTAL DE L'AMÉRIQUE DU NORD DANS LE MÉDICAMENT D'INJECTION MÉDICAMENTALE (MIM)

11.6.1 INSTRUMENTS SURGIQUES

11.6.2 IMPLANTS ORTHOPÉDIQUES

11.7 MÉDICAUX ET DENTAUX DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) ET PAR RÉGION, 2018-2033, (en millions de dollars)

11.7.1 ASIE-PACIFIQUE

11.7.2 AMÉRIQUE DU NORD

11.7.3 L'EUROPE

11.7.4 AMÉRIQUE DU SUD

11.7.5 MOYEN-ORIENT ET AFRIQUE

11.8 MACHINERIE INDUSTRIELLE DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) ET LE MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

11.8.1 ASIE-PACIFIQUE

11.8.2 AMÉRIQUE DU NORD

11.8.3 EUROPE

11.8.4 AMÉRIQUE DU SUD

11.8.5 MOYEN-ORIENT ET AFRIQUE

11.9 ÉLECTRONIQUES DES CONSOMMATEURS D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION DES MÉTAUX (MIM) ET DES ALIMENTS, PAR TYPE, 2018-2033 (TONS)

11.9.1 PARTIES DE SMARTPHONE

11.9.2 CONNECTEURS ET LOGEMENTS

11.1 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POUVOIRS ET DE L'OCTROI, PAR RÉGION, 2018-2033, (en millions d'USD)

11.10.1 ASIE-PACIFIQUE

11.10.2 AMÉRIQUE DU NORD

11.10.3 EUROPE

11.10.4 AMÉRIQUE DU SUD

11.10.5 MOYEN-ORIENT & AFRIQUE

11.11 AMÉRIQUE DU NORD AÉROSPACE DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POIDS ET DE L'OCTROI, PAR RÉGION, 2018-2033, (en millions de dollars)

11.11.1 ASIE-PACIFIQUE

11.11.2 AMÉRIQUE DU NORD

11.11.3 EUROPE

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

11.12 ARMES FERROVIAIRES D'AMÉRIQUE DU NORD ET DÉFENSE EN MATIERE D'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

11.12.1 ASIE-PACIFIQUE

11.12.2 AMÉRIQUE DU NORD

11.12.3 L'EUROPE

11.12.4 AMÉRIQUE DU SUD

11.12.5 MOYEN-ORIENT & AFRIQUE

11.13 AMÉRIQUE DU NORD AUTRES DANS LE MARCHÉ DES POUVOIRS ET DES ALIMENTS D'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (en millions de dollars)

11.13.1 ASIE-PACIFIQUE

11.13.2 AMÉRIQUE DU NORD

11.13.3 L'EUROPE

11.13.4 AMÉRIQUE DU SUD

11.13.5 MOYEN-ORIENT ET AFRIQUE

11.14 MÉTAUX D'INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033

12 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM)

12.1 Aperçu général

12.2 ÉLECTRONIQUE ET ÉLECTRIQUE

12.3 OEM AUTOMOBILES

12.4 DISPOSITIFS MÉDICAUX

12.5 ÉQUIPEMENT INDUSTRIEL

12.6 DÉFENSE ET AÉROSPACE

12.7 AUTRES

12.8 MODÈLES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033 (TONS)

12.8.1 ÉLECTRONIQUE ET ÉLECTRIQUE

12.8.2 OEM AUTOMOBILES

12.8.3 DISPOSITIFS MÉDICAUX

12.8.4 ÉQUIPEMENT INDUSTRIEL

12.8.5 DÉFENSE ET AÉROSPACE

12.8.6 AUTRES

12.9 ÉLECTRONIQUE DE L'AMÉRIQUE DU NORD ET ÉLECTRIQUE EN MATIERE D'INJECTION MÉTALE (MIM)

12.9.1 ASIE-PACIFIQUE

12.9.2 AMÉRIQUE DU NORD

12.9.3 EUROPE

12.9.4 AMÉRIQUE DU SUD

12.9.5 MOYEN-ORIENT ET AFRIQUE

12.1 OEUVRES AUTOMOTIFS DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POUDRE ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (en millions de dollars)

12.10.1 ASIE-PACIFIQUE

12.10.2 AMÉRIQUE DU NORD

12.10.3 EUROPE

12.10.4 AMÉRIQUE DU SUD

12.10.5 MOYEN-ORIENT ET AFRIQUE

12.11 DISPOSITIFS MÉDICAUX DE L'AMÉRIQUE DU NORD DANS L'INJECTION MÉTALE (MIM) POUR LES POUVOIRS ET LE MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions d'USD)

12.11.1 ASIE-PACIFIQUE

12.11.2 AMÉRIQUE DU NORD

12.11.3 EUROPE

12.11.4 AMÉRIQUE DU SUD

12.11.5 MOYEN-ORIENT ET AFRIQUE

12.12 ÉQUIPEMENT INDUSTRIEL DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (MILLIERS DE MILLIERS)

12.12.1 ASIE-PACIFIQUE

12.12.2 AMÉRIQUE DU NORD

12.12.3 EUROPE

12.12.4 AMÉRIQUE DU SUD

12.12.5 MOYEN-ORIENT & AFRIQUE

12.13 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

12.13.1 ASIE-PACIFIQUE

12.13.2 AMÉRIQUE DU NORD

12.13.3 EUROPE

12.13.4 AMÉRIQUE DU SUD

12.13.5 MOYEN-ORIENT ET AFRIQUE

12.14 AMÉRIQUE DU NORD AUTRES DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POIDS ET DE L'OCTROI, PAR RÉGION, 2018-2033, (en millions de dollars)

12.14.1 ASIE-PACIFIQUE

12.14.2 AMÉRIQUE DU NORD

12.14.3 EUROPE

12.14.4 AMÉRIQUE DU SUD

12.14.5 MOYEN-ORIENT ET AFRIQUE

12.15 MÉTAUX D'INJECTION DE MÉTAUX D'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033

12.15.1 VENTES DIRECTS

12.15.2 DISTRIBUTEURS

12.16 MÉCANISME D'INJECTION DES MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

13 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION

13.1 Aperçu général

13.2 VENTES DIRECTS

13.3 DISTRIBUTEURS

13.4 VENTES DIRECTES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (en millions de dollars)

13.4.1 ASIE-PACIFIQUE

13.4.2 AMÉRIQUE DU NORD

13.4.3 L'EUROPE

13.4.4 AMÉRIQUE DU SUD

13.4.5 MOYEN-ORIENT ET AFRIQUE

13.5 DISTRIBUTEURS DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE, PAR RÉGION, 2018-2033, (en millions de dollars É.-U.)

13.5.1 ASIE-PACIFIQUE

13.5.2 AMÉRIQUE DU NORD

13.5.3 EUROPE

13.5.4 AMÉRIQUE DU SUD

13.5.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHANDISES D'INJECTION MÉTALE D'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM)

15.1 ANALYSE DE PARTAGE DE LA COMPAGNIE FABRICANTE: MONDIALE

16 ANALYSE SWOT

17 PROFILS DE COMAPANIE

17.1 LINDE PLC

17.1.1 COMPAGNIE

17.1.2 ANALYSE DES RECETTES

17.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 DÉVELOPPEMENT RÉCENT

17.2 BASE DE BASE

17.2.1 COMPAGNIE SNAPSHOT

17.2.2 ANALYSE DES RECETTES

17.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 DÉVELOPPEMENT RÉCENT

17.3 SOCIÉTÉ ATMIX D'EPSON

17.3.1 COMPAGNIE SNAPSHOT

17.3.2 ANALYSE DU PARTAGE DES ENTREPRISES

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 DÉVELOPPEMENT RÉCENT

17.4 SANDVIK AB

17.4.1 COMPAGNIE SNAPSHOT

17.4.2 ANALYSE DES RECETTES

17.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 DÉVELOPPEMENT RÉCENT

17.5 CRS HOLDINGS, LLC (TECHNOLOGIE CARPENTER)

17.5.1 COMPAGNIE SNAPSHOT

17.5.2 ANALYSE DES RECETTES

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 DÉVELOPPEMENT RÉCENT

17.6 TECHNOLOGIE AVANCEE ET MATÉRIAUX CO., LTD.

17.6.1 COMPAGNIE SNAPSHOT

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 DÉVELOPPEMENT RÉCENT

17,7 AMETEK INC.

17.7.1 COMPAGNIE SNAPSHOT

17.7.2 ANALYSE DES RECETTES

17.7.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 DÉVELOPPEMENT RÉCENT

17.8 POWDER CNPC

17.8.1 COMPAGNIE SNAPSHOT

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 DÉVELOPPEMENT RÉCENT

17,9 HOGANAS AB

17.9.1 COMPAGNIE SNAPSHOT

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 DÉVELOPPEMENT RÉCENT

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PRINCIPAUX PARAMÈTRES TECHNIQUES ET COMMERCIAUX: MIM VS. AM POWDERS

TABLEAU 2 Le tableau suivant indique comment les principaux fournisseurs s'alignent sur les principales catégories de matières de la présente étude.

TABLEAU 3 RÉGIME INDICATIF DE PRICTION (2025)

TABLEAU 4 PRINCIPAUX SUPPLÉMENTAIRES DE L'INDUSTRIE MOYENNE:

TABLEAU 5 DÉPENSES DE CAPITAUX ARRÊT – TERRES ET INFRASTRUCTURE

TABLEAU 6 ALLOCATION DES DÉPENSES DE CAPITAUX – MATÉRIEL DE PROCESSUS DE BASE

TABLEAU 7 DIFFUSION DES DÉPENSES DE CAPITAUX – UTILISATIONS ET SYSTÈMES ANCILLAIRES

TABLEAU 8 ALLOCATION DES DÉPENSES DE CAPITAUX – FRAIS INDIRECTS ET SOFT

TABLEAU 9 STRUCTURE DES COÛTS DE FONCTIONNEMENT – MATÉRIAUX RAW

TABLEAU 10 STRUCTURE DES COÛTS DE FONCTIONNEMENT – UTILISATION ET CONSOMMATION D'ÉNERGIE

TABLEAU 11 STRUCTURE DES COÛTS DE FONCTIONNEMENT – LABOR ET ADMINISTRATION

TABLEAU 12 STRUCTURE DES COÛTS DE FONCTIONNEMENT – ENTRETIEN

TABLEAU 13 STRUCTURE DES COÛTS DE FONCTIONNEMENT – CONSOMMATIONS ET EMBALLAGE

TABLEAU 14 STRUCTURE DES COÛTS DE FONCTIONNEMENT – SURFACES ET DIVERSES

TABLEAU 15 BENCHARQUES DU RENDEMENT FINANCIER – ANALYSE DU BACK

TABLEAU 16 POUVOIR INDICATIF ET RÉGIME DE POUVOIR PRICTIF (INDICE RELATIVE)

TABLEAU 17

TABLEAU 18 APERÇU DU TYPE DE POUVOIR

TABLEAU 19

TABLEAU 20 STRUCTURE ESTIMÉE DES COÛTS POUR LES PETITS ACIERS

TABLEAU 21 STRUCTURE DES COÛTS

TABLEAU 22 STRUCTURE DES COÛTS DE POUDRE ET DE POUDRE

TABLEAU 23 APERÇU DE LA CONFORMITÉ DES MOYENS DE POUVOIR ET DE FOURNITURE – NORMES, CODES DE SÉCURITÉ ET APPLICATIONS

TABLEAU 24 INDEMNITÉ DE MÉTAUX D'AMÉRIQUE DU NORD (MIM) PAR TYPE DE MATÉRIEL, 2018-2033

TABLEAU 25 INDEMNITÉ DE MÉTAUX D'AMÉRIQUE DU NORD (MIM) PAR TYPE DE MATÉRIEL, 2018-2033 (TONS)

TABLEAU 26 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DANS LE MONDE D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (MILLE)

TABLEAU 27 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DANS LES MÉTAUX D'INJECTION (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 28 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DE LONGUE D'ACIER D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 29 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DE LONGUE D'ALLOCUTION DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 30 NICKEL D'AMÉRIQUE DU NORD ET POUVOIRS DE BASE DE COBALT DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 31 NICKEL D'AMÉRIQUE DU NORD ET POUVOIRS DE BASE DE COBALT DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (MILLIERS DE USD)

TABLEAU 32 POUVOIRS DE TITANIUM DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 33 POUVOIRS DE TITANIUM D'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 34 AMÉRIQUE DU NORD AUTRES DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POUVOIRS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 35 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR MÉTHODE DE PRODUCTION, 2018-2033

TABLEAU 36 INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR MÉTHODE DE PRODUCTION (TONS)

TABLEAU 37 GAZ DE L'AMÉRIQUE DU NORD ATOMISÉ DANS LE MARCHÉ DE L'INJECTION DES MÉTAUX (MIM) PAR RÉGION, 2018-2033,

TABLEAU 38 EAU D'AMÉRIQUE DU NORD ATOMISÉE DANS LES MÉTAUX D'INJECTION (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions d'USD)

TABLEAU 39 ALLOCATION MÉCANIQUE DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 40 AMÉRIQUE DU NORD AUTRES MÉTHODES (PLASMA, ULTRASONIQUE) DE MÉCANISMES D'INJECTION MÉTALE (MIM) ET DE MARCHÉ DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 41 DÉPÔT DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS, PAR DEMANDE, 2018-2033

TABLEAU 42 MARCHÉ DE L'INJECTION DES MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR DEMANDE, 2018-2033 (TONS)

TABLEAU 43 AMÉRIQUE DU NORD AUTOMOTIF DE L'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 44 COMPOSANTES DE L'AMÉRIQUE DU NORD ENGINE DANS LE MÉCANISME D'INJECTION MÉTIQUE (MIM) PAR TYPE, 2018-2033

TABLEAU 45 AMÉRIQUE DU NORD AUTOMOTIF DE L'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 46 MÉDICAUX ET DENTAUX DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 47 MÉDICAL ET DENTAL DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 48 MACHINERIE INDUSTRIELLE DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 49 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM)

TABLEAU 50 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 51 AÉROSPACE NORD-AMÉRIQUE DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) DES POUVOIRS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 52 AMERIQUE DU NORD ET DÉFENSE DE L'INJECTION MÉTALLIQUE (MIM) PAR RÉGION, 2018-2033, (MILLIERS DE USD)

TABLEAU 53 AMÉRIQUE DU NORD AUTRES DANS L'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 54 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR UTILISATEUR, 2018-2033

TABLEAU 55 INDEMNITÉ DE MÉTAUX D'AMÉRIQUE DU NORD (MIM) PAR UTILISATEUR, 2018-2033 (TONS)

TABLEAU 56 ÉLECTRONIQUE DE L'AMÉRIQUE DU NORD ET ÉLECTRIQUE DE L'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (MILLIERS DE MILLIERS)

TABLEAU 57 OEUVRES AUTOMOTIFS DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POUDRE ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 58 DISPOSITIFS MÉDICAUX DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 59 ÉQUIPEMENT INDUSTRIEL DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions d'USD)

TABLEAU 60 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 61 AMÉRIQUE DU NORD AUTRES DANS LE MONDE D'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 62 MÉTHODE D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLEUR)

TABLEAU 63 MÉTAUX D'INJECTION DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

TABLEAU 64 VENTES DIRECTES D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE LA POIDS ET DE L'OCTROI DE L'INJECTION MÉTALE (MIM), PAR RÉGION, 2018-2033, (MILLIERS DE MILLIERS)

TABLEAU 65 DISTRIBUTEURS DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) PAR RÉGION, 2018-2033, (en millions de dollars)

TABLEAU 66 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR PAYS, 2018-2033 (milliers de dollars)

TABLEAU 67 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR PAYS, 2018-2033 (TONS)

TABLEAU 68 MILLIERS

TABLEAU 69 INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD MODIFICATIONS (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE DE MATÉRIEL, 2018-2033

TABLEAU 70 MÉTHODE D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE DE VÉHICULE, 2018-2033 (TONS)

TABLEAU 71 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DANS LE MONDE D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (MILLIERS)

TABLEAU 72 POUVOIRS D'ACIER D'AMÉRIQUE DU NORD DE LONGUE D'ALLOCUTION DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 73 NICKEL D'AMÉRIQUE DU NORD ET POUVOIRS DE BASE DE COBALT DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033 (MILLIERS)

TABLEAU 74 POUVOIRS DE TITANIUM DE L'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 75 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR MÉTHODE DE PRODUCTION, 2018-2033

TABLEAU 76 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR MÉTHODE DE PRODUCTION (TONS)

TABLEAU 77 INDEMNITÉ DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR DEMANDE, 2018-2033 (en MILLIERS)

TABLEAU 78 MÉTAUX D'INJECTION DE L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR DEMANDE, 2018-2033 (TONS)

TABLEAU 79 AMÉRIQUE DU NORD AUTOMOTIF DANS LE MARCHÉ DE L'INJECTION DES MÉTAUX (MIM)

TABLEAU 80 COMPOSANTES DE L'AMÉRIQUE DU NORD ENGINE DANS LE MARCHÉ DE LA POUDRE ET DES ALIMENTS D'INJECTION MÉTALE (MIM), PAR TYPE, 2018-2033 (en millions d'USD)

TABLEAU 81 MÉDICAMENT D'AMÉRIQUE DU NORD ET DENTAL DANS LE MARCHÉ DE L'INJECTION DES MÉTAUX (MIM) PAR TYPE, 2018-2033

TABLEAU 82 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 83 MÉTAUX D'INJECTION POUR L'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS)

TABLEAU 84 INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) PAR UTILISATEUR, 2018-2033 (TONS)

TABLEAU 85 DE L'INJECTION MÉTALE DE L'AMÉRIQUE NORD (MIM) PAR CHANEAU DE DISTRIBUTION, 2018-2033

TABLEAU 86 DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

TABLEAU 87 INJECTION MÉTALE DES ÉTATS-UNIS MODIFICATIONS (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE DE MATÉRIEL, 2018-2033

TABLEAU 88 Marché américain de la poudrière et de l'embouteillage, par type de véhicule, 2018-2033 (TONS)

TABLEAU 89 POUVOIRS EN ACIER D'INJECTION MÉTALE DES É.-U. (MIM) PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 90 POUVOIRS EN ACIER ALLOYÉ DES É.-U. POUR MODÈLES À INJECTION MÉTALE (MIM) ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 91 POUVOIRS DE BASE DE NICKEL ET DE COBALT DES ÉTATS-UNIS EN MODÈLE D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033 (MILLIERS DE USD)

TABLEAU 92 POUVOIRS DE TITANIUM DES ÉTATS-UNIS POUR LA MODIFICATION DE L'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 93 PAR MÉTHODE DE PRODUCTION, PAR MÉTHODE DE PRODUCTION, DES MÉCANISMES D'INJECTION (MIM)

TABLEAU 94 OCTROI DE L'INJECTION MÉTALE DES É.-U. PAR MÉTHODE DE PRODUCTION, 2018-2033 (TONS)

TABLEAU 95 Marché américain de la viande de volaille et de la viande de volaille, par demande, 2018-2033 (en millions de dollars)

TABLEAU 96 OCTROI DE MÉTAUX É.-U. MODIFICATIONS (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR DEMANDE, 2018-2033 (TONS)

TABLEAU 97 AUTOMOTIF DES ÉTATS-UNIS POUR L'INJECTION DES MÉTAUX (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 98 COMPOSANTES U.S. ENGINE EN MODÈLE D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 99 MÉDICAL ET DENTAL U.S. DANS LE MILIEU D'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 100 ÉLECTRONIQUE DES CONSOMMATEURS U.S. DANS LE MÉCANISME D'INJECTION MÉTALE (MIM)

TABLEAU 101 MÉTAUX US INJECTION MODIFICATIONS (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 102 MÉTAUX US D'INJECTION MÉDIAIRE (MIM) PAR UTILISATEUR, 2018-2033 (TONS)

TABLEAU 103 OCTROI DE MÉTAUX US D'INJECTION (MIM) PAR CHANEAU DE DISTRIBUTION (2018-2033)

TABLEAU 104 É.-U. MODIFICATION DE L'INJECTION MÉTALE (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

TABLEAU 105 MODÈLE D'INJECTION DES MÉTAUX DU CANADA (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE DE MATÉRIEL, 2018-2033

TABLEAU 106 MODÈLE D'INJECTION DE MÉTAUX DU CANADA (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE DE VÉHICULES, 2018-2033 (TONS)

TABLEAU 107 POUVOIRS D'ACIER DU CANADA EN MATIERE D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033

TABLEAU 108 POUVOIRS D'ACIER D'ALLOCUTION INFÉRIEURES DU CANADA DANS LE MÉCANISME D'INJECTION (MIM) POUVOIRS ET MARCHÉ DU STOCK, PAR TYPE, 2018-2033

TABLEAU 109 PAR TYPE DE POUVOIRS CANADIENS DE NICKEL ET DE COBALT DANS LE MONDE D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES POUVOIRS, 2018-2033

TABLEAU 110 POUVOIRS CANADIENS DE TITANIUM DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033

TABLEAU 111 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) POUVOIRS ET MARCHÉ DES STOCKS, PAR MÉTHODE DE PRODUCTION, 2018-2033

TABLEAU 112 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR MÉTHODE DE PRODUCTION, 2018-2033 (TONS)

TABLEAU 113 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) MARCHÉ DES POUVOIRS ET DE L'OCTROI, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 114 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR DEMANDE, 2018-2033 (TONS)

TABLEAU 115 AUTOMOTIF DU CANADA POUR L'INJECTION DES MÉTAUX (MIM) MARCHÉ DES POUVOIRS ET DE L'OCTROI, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 116 LES COMPOSANTES DU CANADA ENGINENT DANS LE MÉCANISME D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 117 MÉDICAL ET DENTAL DU CANADA EN MODÈLE D'INJECTION MÉTALE (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 118 ÉLECTRONIQUE DES CONSOMMATEURS DU CANADA EN MATIERE D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (TONS)

TABLEAU 119 INDEMNITÉS MÉTALES DU CANADA POUR L'IMPÔT (MIM) POUR LES POUVOIRS ET LE MARCHÉ DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 120 MODÈLE D'INJECTION DE MÉTAUX DU CANADA (MIM) POUVOIRS ET MARCHÉ DES STOCKS, PAR UTILISATEUR FINAL, 2018-2033 (TONS)

TABLEAU 121 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) MARCHÉ DES POUVOIRS ET DE L'OCTROI, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS)

TABLEAU 122 MODÈLE D'INJECTION MÉTALE DU CANADA (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

TABLEAU 123 MEXIQUE MÉTAL INJECTION MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT

TABLEAU 124 MEXIQUE MÉTAUX D'INJECTION (MIM) MÉCANISMES D'INJECTION ET DE TRANSPORT, PAR TYPE DE VÉHICULE, 2018-2033 (TONS)

TABLEAU 125 POUVOIRS D'ACIER MEXIQUE D'INJECTION MÉTALE (MIM) PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 126 MEXIQUE POUVOIRS D'ACIER AU MOYEN D'INJECTION DE MÉTAUX (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 127 NICKEL MEXIQUE ET POUVOIRS DE BASE DE COBALT DANS LE MILIEU D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DES POUVOIRS, PAR TYPE, 2018-2033

TABLEAU 128 POUVOIRS MEXIQUE DE TITANIUM EN MATIERE D'INJECTION MÉTALE (MIM) POUVOIRS ET MARCHÉ DE L'OCTROI, PAR TYPE, 2018-2033

TABLEAU 129 MEXIQUE MÉTAL INJECTION MODIFICATIONS (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR MÉTHODE DE PRODUCTION, 2018-2033 (MILLIERS USD)

TABLEAU 130 MÉCANISME D'INJECTION MEXIQUE (MIM) PAR MÉTHODE DE PRODUCTION (TONS)

TABLEAU 131 MEXIQUE MÉTAL INJECTION MOLDING (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 132 MEXIQUE MÉTAL INJECTION MOLDING (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS, PAR DEMANDE, 2018-2033 (TONS)

TABLEAU 133 MEXIQUE AUTOMOTIF DE L'INJECTION DES MÉTAUX (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033

TABLEAU 134 COMPOSANT MEXIQUE ENGIN DANS LE MÉCANISME D'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 135 MEXIQUE MÉDICAL ET DENTAL DANS LE MÉCANISME D'INJECTION MÉTALE (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 136 ÉLECTRONIQUE DES CONSOMMATEURS MEXIQUE DANS LE MILIEU D'INJECTION MÉTALE (MIM)

TABLEAU 137 INJECTION MEXIQUE MÉTALE MODIFICATIONS (MIM) MARCHÉ DES POIDS ET DES ALIMENTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS)

TABLEAU 138 MEXIQUE MÉTAL INJECTION MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT MÉDICAMENT

TABLEAU 139 MEXIQUE MÉTAUX D'INJECTION (MIM) POUVOIRS ET MARCHÉ DES STOCKS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 140 MEXIQUE MÉTAL INJECTION MÉDICAMENT (MIM) MÉDICAMENTS ET MARCHÉ DES ALIMENTS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (TONS)

Liste des figures

FIGURE 1 MARCHÉ DE L'INJECTION DES MÉTAUX DE L'AMÉRIQUE DU NORD (MIM)

FIGURE 2 MARCHÉ DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM)

FIGURE 3 MARCHÉ DE L'INJECTION DES MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET DES ALIMENTS: ANALYSE DES DROGUES

FIGURE 4 MARCHÉ DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) DES POUVOIRS ET DES ALIMENTS : ANALYSE RÉGIONALE DU MARCHÉ DE L'AMÉRIQUE DU NORD

FIGURE 5 MÉTAUX D'AMÉRIQUE DU NORD INJECTION MODIFICATIONS (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS: ANALYSE DE LA RECHERCHE D'ENTREPRISE

FIGURE 6 MÉTAUX DE L'AMÉRIQUE DU NORD INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS: DÉMOGRAPHIQUES INTERVIEW

GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 8 MÉTAUX DE L'AMÉRIQUE DU NORD INJECTION (MIM) POUVOIRS ET MARCHÉ DES ALIMENTS: ANALYSE DE PARTAGE DES VENDEURS

FIGURE 9 MÉTAUX D'INJECTION D'AMÉRIQUE DU NORD (MIM) MARCHÉ DES POIDS ET DE L'OCTROI: MODÈLE MULTIVARIVÉ

FIGURE 10 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: TYPE DE MATÉRIEL CURVÉE

FIGURE 11 MARCHANDISES D'INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: GRID DE COUVERTURE DE L'UTILISATEUR

FIGURE 12 MARCHÉ DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET DES ALIMENTS: SEGMENTATION

FIGURE 13 DEUX SEGMENTS COMPRIS PAR TYPE DE MÉTAUX D'AMÉRIQUE DU NORD

FIGURE 14 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 ADOPTION DE LA CROISSANCE DE POUVOIRS MIM DE 316L ET DE 17-4PH DANS LES DISPOSITIFS MÉDICAUX ET SURGIQUES EST EN VIGUEUR POUR LA PÉRIODE PRÉCEDENTE DE 2026 À 2033

FIGURE 17 LE SEGMENT DE TYPE DE MATÉRIEL EST EXPRIMÉ POUR LA PLUS GRANDE PART DU MÉTAL DE L'AMÉRIQUE DU NORD EN 2026 ET 2033

FIGURE 18 PORTEURS CINQ FORCES

FIGURE 19 RÉSULTATS, POSSIBILITÉS, DÉFIS ANALYSE DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD POUVOIRS ET MARCHÉ DES ALIMENTS

FIGURE 20 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: PAR TYPE DE MATÉRIEL, 2025

FIGURE 21 MARCHANDISES D'INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: PAR MODE DE PRODUCTION, 2025

FIGURE 22 MÉTAUX D'INJECTION NORD-AMÉRIQUE MÉDIAIRE (MIM) MÉDIATEURS ET MARCHÉ DES ALIMENTS : PAR DEMANDE, 2025

FIGURE 23 MARCHÉ DES POUVOIRS ET DE L'OCTROI DE L'AMÉRIQUE DU NORD: PAR UTILISATEUR DE FIN, 2025

FIGURE 24 MARCHANDISES D'INJECTION DE MÉTAUX DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS : PAR CHANEAU DE DISTRIBUTION, 2025

FIGURE 25 MARCHÉ DE L'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET DES ALIMENTS: SNAPSHOT (2026)

FIGURE 26 MARCHANDISES D'INJECTION MÉTALE DE L'AMÉRIQUE DU NORD (MIM) ET MARCHÉ DES ALIMENTS: SNAPSHOT (2026)

FIGURE 27 MÉTAUX D'AMÉRIQUE DU NORD INJECTION MODIFICATIONS (MIM) MARCHÉ DES POUVOIRS ET DES ALIMENTS: PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible