North America Microsurgery Market

Taille du marché en milliards USD

TCAC :

%

USD

4.83 Billion

USD

8.61 Billion

2025

2033

USD

4.83 Billion

USD

8.61 Billion

2025

2033

| 2026 –2033 | |

| USD 4.83 Billion | |

| USD 8.61 Billion | |

| % | |

|

Segmentation du marché de la microchirurgie en Amérique du Nord, par application (chirurgie générale, neurochirurgie, ophtalmologie, chirurgie orthopédique, chirurgie plastique, oncologie, chirurgie gynécologique, chirurgie buccale et chirurgie pédiatrique), par procédure (transplantation, replantation, traitement de l'infertilité et transfert de tissu libre), par type d'équipement (instruments de microchirurgie, microscope et matériaux de microsutures), par utilisateur final (hôpitaux, cliniques, organismes de recherche, centres de chirurgie ambulatoire et centres universitaires et de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la microchirurgie en Amérique du Nord

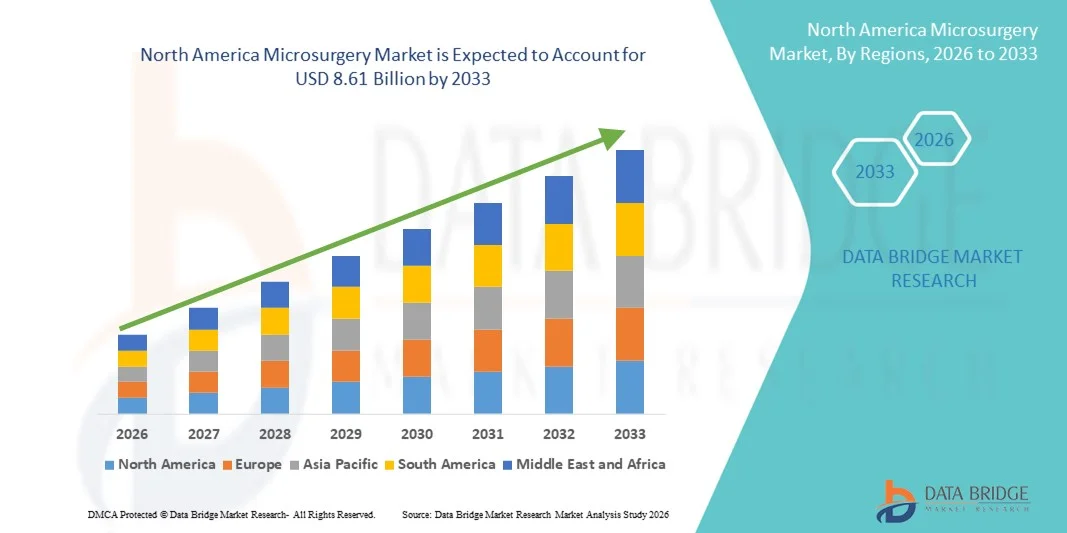

- Le marché nord-américain de la microchirurgie était évalué à 4,83 milliards de dollars américains en 2025 et devrait atteindre 8,61 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,5 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies chroniques, à la demande grandissante de procédures minimalement invasives et aux progrès technologiques constants dans le domaine des microscopes chirurgicaux et des instruments de microchirurgie dans toute la région.

- De plus, une infrastructure de soins de santé solide, l'adoption croissante de techniques chirurgicales avancées dans des spécialités telles que la neurochirurgie, l'ophtalmologie et la chirurgie plastique et reconstructive, ainsi que des cadres de remboursement favorables positionnent la microchirurgie comme une approche privilégiée, accélérant ainsi considérablement l'expansion du marché en Amérique du Nord.

Analyse du marché de la microchirurgie en Amérique du Nord

- La microchirurgie, qui utilise des microscopes de pointe et des instruments de précision pour opérer des structures anatomiques délicates comme les nerfs et les petits vaisseaux sanguins, joue un rôle crucial dans des spécialités telles que la neurochirurgie, l'ophtalmologie, la chirurgie plastique et l'oncologie, grâce à sa grande précision, aux lésions tissulaires minimales qu'elle engendre et aux meilleurs résultats fonctionnels qu'elle permet.

- La demande croissante de procédures microchirurgicales est principalement due à la prévalence croissante des maladies chroniques, à l'augmentation des cas de traumatismes et de cancers nécessitant des interventions reconstructives et oncologiques, et à la préférence grandissante pour les techniques chirurgicales mini-invasives qui permettent une récupération plus rapide et des séjours hospitaliers plus courts.

- Les États-Unis ont dominé le marché nord-américain de la microchirurgie avec la plus grande part de revenus (78,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, des cadres de remboursement solides et une adoption précoce des technologies microchirurgicales innovantes, avec des volumes d'interventions élevés enregistrés dans les hôpitaux et les centres médicaux universitaires.

- Le Canada devrait connaître une croissance soutenue au cours de la période de prévision grâce à l'amélioration des investissements dans les soins de santé, à l'adoption croissante d'équipements chirurgicaux de pointe et à la demande croissante de procédures microchirurgicales spécialisées.

- Le segment de la neurochirurgie a dominé le marché nord-américain de la microchirurgie avec une part de marché de 29,7 % en 2025, sous l'effet de la forte incidence des troubles neurologiques et des tumeurs cérébrales, ainsi que de l'adoption croissante des techniques microchirurgicales de précision dans les interventions crâniennes et rachidiennes complexes.

Portée du rapport et segmentation du marché de la microchirurgie en Amérique du Nord

|

Attributs |

Aperçu du marché de la microchirurgie en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la microchirurgie en Amérique du Nord

Progrès technologiques dans l'imagerie de haute précision et l'assistance robotique

- L'intégration de systèmes de visualisation haute définition, d'imagerie par fluorescence et de plateformes robotisées dans les procédures microchirurgicales constitue une tendance majeure et en pleine expansion sur le marché nord-américain de la microchirurgie. Cette convergence technologique améliore considérablement la précision chirurgicale, la dextérité et la prise de décision peropératoire dans des spécialités complexes.

- Par exemple, les plateformes de microscopes chirurgicaux avancés, équipées de la visualisation 3D et de l'imagerie guidée par fluorescence, sont de plus en plus utilisées en neurochirurgie et en oncologie pour améliorer l'identification des marges tumorales et la visualisation vasculaire. De même, les systèmes de microchirurgie robotisée sont utilisés en chirurgie reconstructive et en urologie pour améliorer le contrôle des mouvements et la précision.

- L'intégration de l'imagerie numérique et de la robotique en microchirurgie permet d'améliorer l'ergonomie, de filtrer les tremblements et de visualiser plus finement les structures anatomiques, réduisant ainsi la fatigue opératoire et le taux de complications. Par exemple, certaines plateformes intègrent des superpositions de réalité augmentée et un guidage par imagerie en temps réel pour faciliter la dissection et la suture précises lors d'interventions délicates. De plus, les améliorations robotiques permettent aux chirurgiens de réaliser des transferts de tissus libres et des réparations nerveuses complexes avec une stabilité et une régularité accrues.

- L'intégration harmonieuse des microscopes de pointe et des technologies robotiques à l'infrastructure numérique hospitalière facilite une meilleure planification chirurgicale, une documentation plus précise et une collaboration interdisciplinaire accrue. Grâce à des blocs opératoires et des systèmes d'imagerie centralisés, les cliniciens peuvent coordonner plus efficacement les interventions microchirurgicales complexes, créant ainsi un environnement opératoire plus fluide et fondé sur les données.

- Cette tendance vers des interventions microchirurgicales plus précises, moins invasives et guidées par la technologie redéfinit en profondeur les normes de soins chirurgicaux. Par conséquent, les principaux fabricants de dispositifs médicaux développent des microscopes et des instruments microchirurgicaux de nouvelle génération dotés d'une optique améliorée, d'une connectivité numérique et d'une compatibilité robotique afin de répondre à l'évolution des besoins cliniques.

- La demande de solutions microchirurgicales de pointe croît rapidement dans les hôpitaux et les centres hospitaliers universitaires d'Amérique du Nord, les établissements de santé privilégiant de plus en plus l'amélioration des résultats pour les patients, la réduction des temps de convalescence et l'efficacité opérationnelle.

- La collaboration croissante entre les entreprises de dispositifs médicaux et les institutions universitaires accélère la recherche et le développement d'outils microchirurgicaux de nouvelle génération conçus pour améliorer la précision, l'ergonomie et l'intégration numérique.

Dynamique du marché de la microchirurgie en Amérique du Nord

Conducteur

Augmentation du fardeau des maladies chroniques et de la demande de procédures mini-invasives

- La prévalence croissante de maladies chroniques telles que le cancer, les troubles neurologiques et les affections cardiovasculaires, associée à une préférence grandissante pour les approches chirurgicales mini-invasives, est un facteur important de la demande accrue de procédures microchirurgicales.

- Par exemple, l'incidence croissante des tumeurs cérébrales et des affections rachidiennes complexes a entraîné une adoption accrue des techniques neurochirurgicales microchirurgicales dans les centres hospitaliers universitaires des États-Unis et du Canada. Cette expansion stratégique des services chirurgicaux spécialisés par les établissements de santé devrait stimuler la croissance du marché de la microchirurgie au cours de la période de prévision.

- Alors que les patients et les professionnels de santé recherchent des interventions associées à une réduction des traumatismes tissulaires, à des séjours hospitaliers plus courts et à une récupération fonctionnelle plus rapide, la microchirurgie offre une précision accrue et de meilleurs résultats cliniques par rapport aux chirurgies ouvertes conventionnelles.

- De plus, les progrès réalisés en anesthésie, en soins périopératoires et dans les programmes de formation chirurgicale favorisent l'adoption des techniques microchirurgicales dans de nombreuses spécialités, notamment la chirurgie plastique, l'ophtalmologie et la gynécologie.

- L'importance croissante accordée aux soins de santé axés sur la valeur et aux modèles de traitement orientés vers les résultats encourage les hôpitaux à investir dans des équipements de microchirurgie de pointe et des professionnels qualifiés, soutenant ainsi une croissance soutenue des interventions en Amérique du Nord.

- La disponibilité croissante de programmes de formation et de spécialisation en microchirurgie accélère encore l'adoption de procédures complexes telles que la transplantation, la réimplantation et le transfert de tissus libres dans les principaux centres médicaux.

- L'augmentation des cas de traumatismes liés aux accidents de la route et aux blessures sportives contribue à une demande accrue de réimplantations et de procédures microchirurgicales reconstructives dans les hôpitaux d'urgence et spécialisés.

- L'élargissement de la couverture d'assurance et des politiques de remboursement favorables pour les interventions chirurgicales avancées soutiennent également l'augmentation du volume des interventions et des taux d'adoption des équipements.

Retenue/Défi

Coûts élevés de l'équipement et exigences en matière de compétences spécialisées

- Les investissements considérables requis pour les microscopes microchirurgicaux de pointe, les instruments de précision et les systèmes robotisés constituent un obstacle majeur à leur adoption à plus grande échelle, notamment pour les petits hôpitaux et les établissements de soins ambulatoires.

- Par exemple, les coûts élevés d'acquisition et de maintenance associés aux microscopes chirurgicaux et aux plateformes robotiques de pointe peuvent limiter les décisions d'achat dans les établissements de santé aux budgets restreints, ralentissant ainsi une pénétration uniforme du marché.

- Il est crucial, pour élargir l'accès à ces technologies, de répondre à ces préoccupations en matière de coûts grâce à des modèles de financement flexibles, des options de location de matériel et des stratégies d'achat basées sur la valeur. Les entreprises proposent de plus en plus de contrats de service, de formations et de solutions intégrées afin de rendre les technologies microchirurgicales avancées plus accessibles aux professionnels de santé. Par ailleurs, le besoin d'une expertise chirurgicale hautement spécialisée et d'une formation approfondie peut constituer un obstacle, car tous les établissements ne disposent pas de microchirurgiens ou de personnel de soutien suffisamment formés.

- Alors que les centres universitaires et de recherche disposent souvent de programmes de formation structurés, les hôpitaux communautaires peuvent rencontrer des difficultés à recruter et à fidéliser des professionnels qualifiés en microchirurgie, ce qui peut limiter le nombre d'interventions.

- La complexité des interventions microchirurgicales et la courbe d'apprentissage abrupte associée à la maîtrise de la motricité fine et des systèmes de visualisation avancés contribuent également aux freins à l'adoption dans certains établissements.

- Surmonter ces défis grâce à l'optimisation des coûts, à l'expansion des initiatives de formation des chirurgiens et à l'innovation technologique continue sera essentiel pour maintenir une croissance à long terme sur le marché nord-américain de la microchirurgie.

- La disponibilité limitée de microchirurgiens qualifiés dans les zones rurales et mal desservies peut restreindre l'accès équitable aux soins microchirurgicaux de pointe, affectant ainsi l'expansion du marché régional.

- Les exigences réglementaires strictes et les longs délais d'approbation des nouveaux dispositifs microchirurgicaux peuvent retarder la commercialisation des produits et ralentir l'adoption technologique dans les établissements de santé.

Étendue du marché de la microchirurgie en Amérique du Nord

Le marché est segmenté en fonction de l'application, de la procédure, du type d'équipement et de l'utilisateur final.

- Sur demande

Selon l'application, le marché nord-américain de la microchirurgie est segmenté en chirurgie générale, neurochirurgie, ophtalmologie, chirurgie orthopédique, chirurgie plastique, oncologie, chirurgie gynécologique, chirurgie buccale et chirurgie pédiatrique. Le segment de la neurochirurgie dominait le marché en 2025, représentant 29,7 % des revenus. Cette domination s'explique principalement par la forte prévalence des tumeurs cérébrales, des affections rachidiennes et des pathologies neurovasculaires nécessitant des interventions de précision. Les techniques microchirurgicales sont largement utilisées lors des interventions crâniennes et rachidiennes afin d'améliorer la visualisation et de minimiser les lésions des tissus environnants. La disponibilité de microscopes chirurgicaux de pointe et de systèmes d'imagerie haute définition dans les centres hospitaliers universitaires contribue également à la position dominante de ce segment. Par ailleurs, la forte présence de centres de neurochirurgie spécialisés et de professionnels qualifiés aux États-Unis contribue significativement au volume d'interventions. Des structures de remboursement avantageuses et les progrès technologiques constants des systèmes de neuronavigation renforcent également la position de leader de ce segment.

Le segment de la chirurgie plastique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande croissante d'interventions reconstructives et esthétiques. L'augmentation des cas de traumatismes, de reconstructions mammaires post-oncologiques et de prise en charge des plaies complexes favorise l'adoption des techniques de transfert de tissus libres microchirurgicales. La sensibilisation accrue aux interventions esthétiques et l'amélioration de l'accès aux centres de soins spécialisés soutiennent également l'expansion de ce segment. Les progrès technologiques en matière de micro-sutures et d'instruments de précision améliorent les résultats chirurgicaux, encourageant ainsi une utilisation plus large de ces techniques. Par ailleurs, le nombre croissant d'interventions reconstructives réalisées en ambulatoire dans les centres de chirurgie ambulatoire accélère la croissance. L'élargissement de la couverture d'assurance pour les chirurgies reconstructives contribue également à l'augmentation du volume d'interventions en Amérique du Nord.

- Par procédure

Le marché nord-américain de la microchirurgie est segmenté, selon le type d'intervention, en transplantation, réimplantation, traitement de l'infertilité et transfert de tissu libre. Ce dernier segment dominait le marché en 2025, grâce à son utilisation répandue en chirurgie reconstructive après traumatisme, résection tumorale et correction de malformations congénitales. Cette procédure permet le transfert de tissu avec sa vascularisation, assurant ainsi une meilleure survie du greffon et une restauration fonctionnelle optimale. L'augmentation de l'incidence des cancers de la tête et du cou et des reconstructions mammaires contribue significativement à la position dominante de ce segment. Des programmes de formation avancée en microchirurgie et des instruments chirurgicaux améliorés contribuent également à l'amélioration des taux de réussite des interventions. L'adoption généralisée de cette technique dans les hôpitaux spécialisés et les centres hospitalo-universitaires renforce sa position de leader sur le marché.

Le secteur de la transplantation devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des cas d'insuffisance organique et de la sensibilisation croissante aux programmes de don d'organes. Les techniques microchirurgicales sont essentielles pour les anastomoses vasculaires et l'amélioration de la viabilité des greffons lors des transplantations d'organes. Le développement des infrastructures de transplantation et l'amélioration des services de soins postopératoires en Amérique du Nord favorisent une augmentation du nombre d'interventions. L'innovation continue dans les matériaux de microsuture et les microscopes chirurgicaux améliore la précision des interventions. Le renforcement des initiatives gouvernementales et des financements alloués aux programmes de transplantation d'organes accélère encore la croissance de ce secteur. Par ailleurs, les progrès des thérapies immunosuppressives contribuent indirectement au succès et à la croissance des procédures de transplantation.

- Par type d'équipement

Selon le type d'équipement, le marché est segmenté en instruments de microchirurgie, microscopes et matériaux de microsutures. Le segment des microscopes dominait le marché en 2025 grâce à son rôle essentiel dans la visualisation haute résolution et à fort grossissement des structures anatomiques délicates. Les avancées technologiques telles que l'imagerie 3D, le guidage par fluorescence et l'intégration numérique améliorent considérablement la précision et l'efficacité des interventions chirurgicales. Les investissements importants des hôpitaux dans des infrastructures de blocs opératoires de pointe stimulent davantage la demande de microscopes chirurgicaux. La complexité croissante des interventions neurochirurgicales et oncologiques renforce également le recours aux systèmes de visualisation avancés. Par ailleurs, l'intégration aux plateformes robotisées favorise l'adoption de microscopes haut de gamme dans les principaux établissements de santé.

Le segment des matériaux de micro-sutures devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'augmentation du nombre d'interventions de microchirurgie reconstructive et vasculaire. L'innovation continue dans les matériaux de suture biocompatibles et ultrafins améliore la cicatrisation et réduit les complications postopératoires. La demande croissante d'anastomoses de précision dans les procédures de transplantation et de réimplantation soutient l'expansion de ce segment. L'intérêt croissant pour l'amélioration des résultats chirurgicaux et la réduction des cicatrices accélère encore l'adoption de ces matériaux. De plus, leur coût relativement faible par rapport aux équipements nécessitant d'importants investissements permet une utilisation plus large dans les hôpitaux et les cliniques. L'intensification des activités de recherche visant à développer des matériaux de suture avancés contribue également à cette croissance rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de la microchirurgie se segmente en hôpitaux, cliniques, organismes de recherche, centres de chirurgie ambulatoire et centres universitaires et de recherche. Le segment des hôpitaux dominait le marché en 2025, grâce au volume élevé d'interventions chirurgicales complexes réalisées dans ces structures. Les hôpitaux sont équipés de blocs opératoires de pointe, de microscopes haut de gamme et d'équipes chirurgicales multidisciplinaires, indispensables aux interventions microchirurgicales délicates. La disponibilité de soins postopératoires complets et d'unités de soins intensifs contribue également à la position dominante de ce segment. Des systèmes de remboursement performants et des financements publics pour les grands établissements de santé soutiennent la demande. Par ailleurs, les hôpitaux servent souvent de centres de référence pour les cas de microchirurgie spécialisés, garantissant ainsi un débit opératoire élevé.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de la préférence croissante pour des interventions ambulatoires économiques et peu invasives. Les progrès constants des instruments microchirurgicaux et des techniques d'anesthésie rendent certaines interventions réalisables en ambulatoire. Des temps de récupération et des durées d'hospitalisation plus courts incitent les patients à privilégier les structures ambulatoires. Le développement des infrastructures de santé et un cadre réglementaire favorable contribuent également à l'expansion de ce segment. Par ailleurs, la multiplication des centres de chirurgie ambulatoire spécialisés aux États-Unis et au Canada accélère l'adoption de ces centres. L'évolution vers des modèles de soins axés sur la valeur contribue également à l'augmentation du recours aux centres de chirurgie ambulatoire pour certaines interventions microchirurgicales.

Analyse régionale du marché de la microchirurgie en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de la microchirurgie avec la plus grande part de revenus (78,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, des cadres de remboursement solides et une adoption précoce des technologies microchirurgicales innovantes, avec des volumes d'interventions élevés enregistrés dans les hôpitaux et les centres médicaux universitaires.

- Dans la région, les prestataires de soins de santé accordent une grande importance aux interventions chirurgicales de précision, aux systèmes d'imagerie avancés et à l'amélioration des résultats pour les patients, ce qui a conduit à une forte adoption des microscopes chirurgicaux, des instruments de microchirurgie et des programmes de formation spécialisés dans les principaux hôpitaux et centres universitaires.

- Cette utilisation généralisée est également favorisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées, la présence de microchirurgiens qualifiés et des cadres de remboursement avantageux, ce qui positionne la microchirurgie comme une approche privilégiée pour les interventions complexes aux États-Unis et au Canada.

Analyse du marché américain de la microchirurgie

Le marché américain de la microchirurgie a généré 78,4 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies chroniques et la demande croissante d'interventions chirurgicales mini-invasives. Les établissements de santé privilégient de plus en plus les interventions de précision, facilitées par l'utilisation de microscopes chirurgicaux et d'instruments de microchirurgie de pointe. La présence de centres hospitalo-universitaires de premier plan et de programmes de formation chirurgicale spécialisés contribue à l'augmentation du volume d'interventions en neurochirurgie, en oncologie et en chirurgie plastique. Par ailleurs, les dépenses de santé importantes et les politiques de remboursement favorables soutiennent significativement la croissance du marché.

Aperçu du marché canadien de la microchirurgie

Le marché canadien de la microchirurgie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l'augmentation des investissements dans le secteur de la santé et à l'adoption croissante des technologies chirurgicales de pointe. L'incidence croissante des cancers, des traumatismes et des troubles neurologiques stimule la demande en interventions microchirurgicales de précision. Les établissements de santé canadiens intègrent de plus en plus de systèmes de visualisation avancés et d'instruments de microchirurgie dans leurs services de soins tertiaires. Le pays connaît une croissance soutenue dans les applications de recherche hospitalière et universitaire, la microchirurgie étant intégrée aux programmes de chirurgie reconstructive et spécialisée.

Analyse du marché de la microchirurgie au Mexique

Le marché mexicain de la microchirurgie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'amélioration des infrastructures de santé et un accès accru aux services chirurgicaux spécialisés. Par ailleurs, la hausse des maladies chroniques et des traumatismes incite les hôpitaux à adopter des techniques microchirurgicales de pointe. Le développement du secteur privé de la santé au Mexique, conjugué à l'essor du tourisme médical, devrait continuer à stimuler la croissance du marché. L'intégration progressive de microscopes chirurgicaux de pointe et de programmes de formation favorise également l'adoption des procédures microchirurgicales dans les principaux centres urbains.

Part de marché de la microchirurgie en Amérique du Nord

L'industrie de la microchirurgie en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- B. Braun SE (Allemagne)

- Danaher (États-Unis)

- Olympus Corporation (Japon)

- Beaver-Visitec International Inc. (États-Unis)

- Société mondiale de chirurgie (États-Unis)

- Instruments de microchirurgie, Inc. (États-Unis)

- Alliance des sociétés de microbiologie Synovis, Inc. (États-Unis)

- Groupe KLS Martin (Allemagne)

- Scanlan International (États-Unis)

- Leica Microsystems (Allemagne)

- Carl Zeiss Meditec AG (Allemagne)

- Integra LifeSciences Corporation (États-Unis)

- Synovis Life Technologies, Inc. (États-Unis)

- Checkpoint Surgical, Inc. (États-Unis)

- Aesculap, Inc. (États-Unis)

- Technologie microchirurgicale (États-Unis)

Quels sont les développements récents sur le marché de la microchirurgie en Amérique du Nord ?

- En décembre 2025, Medical Microinstruments (MMI) a obtenu l'autorisation 510(k) de la FDA américaine pour ses ciseaux et pinces NanoWrist® destinés à la dissection robotique des tissus mous par microchirurgie. La première intervention microchirurgicale entièrement robotisée a été réalisée à l'aide de ces instruments au Tampa General Hospital, marquant une avancée majeure dans la microchirurgie robotique, au-delà de l'anastomose traditionnelle, grâce à des capacités de dissection entièrement assistées par robot.

- En octobre 2025, Medical Microinstruments (MMI) a annoncé la réalisation des premières interventions microchirurgicales intracrâniennes robotisées à l'aide de son système chirurgical Symani® dans le cadre d'un essai clinique américain (pour la maladie de Moyamoya), démontrant ainsi la précision robotique dans la chirurgie cérébrale complexe et élargissant les applications potentielles de la robotique microchirurgicale.

- En octobre 2025, Medical Microinstruments (MMI) a inclus le premier patient dans l'étude clinique PRECISE, une étude de référence aux États-Unis. Cet essai prospectif multicentrique, le plus vaste à ce jour, vise à évaluer la microchirurgie robotisée (système chirurgical Symani®) pour la reconstruction par lambeau libre et la réparation lymphatique. Il représente une avancée significative dans la production de données cliniques permettant d'étendre l'utilisation de la microchirurgie robotisée à des applications reconstructives complexes.

- En avril 2024, la FDA a accordé la classification De Novo au système chirurgical Symani® de MMI, faisant de lui la seule plateforme robotique disponible sur le marché américain pour la microchirurgie reconstructive. Ce système permet la réalisation de microchirurgies robotiques autorisées par la FDA, avec adaptation des mouvements et instruments articulés de haute précision.

- En juin 2023, US Medical Innovations (USMI) a reçu l'approbation de la FDA pour son Canady Flex RoboWrist™, un instrument robotique entièrement articulé destiné aux interventions chirurgicales ouvertes, endoscopiques et laparoscopiques, représentant une avancée significative dans les outils robotiques articulés disponibles pour les chirurgiens américains.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.