North America Minimally Invasive Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

38.80 Billion

USD

63.01 Billion

2025

2033

USD

38.80 Billion

USD

63.01 Billion

2025

2033

| 2026 –2033 | |

| USD 38.80 Billion | |

| USD 63.01 Billion | |

| % | |

|

Segmentation du marché nord-américain des instruments chirurgicaux mini-invasifs, par produit (instruments portatifs, dispositifs de gonflageendoscopes chirurgicaux , instruments de coupe, dispositifs de guidage, instruments d'électrochirurgie et d'électrocautérisation, et autres instruments), par type de chirurgie (chirurgie cardiothoracique, chirurgie gastro-intestinale, chirurgie orthopédique, chirurgie gynécologique, chirurgie esthétique et bariatrique, chirurgie urologique et autres chirurgies), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2032

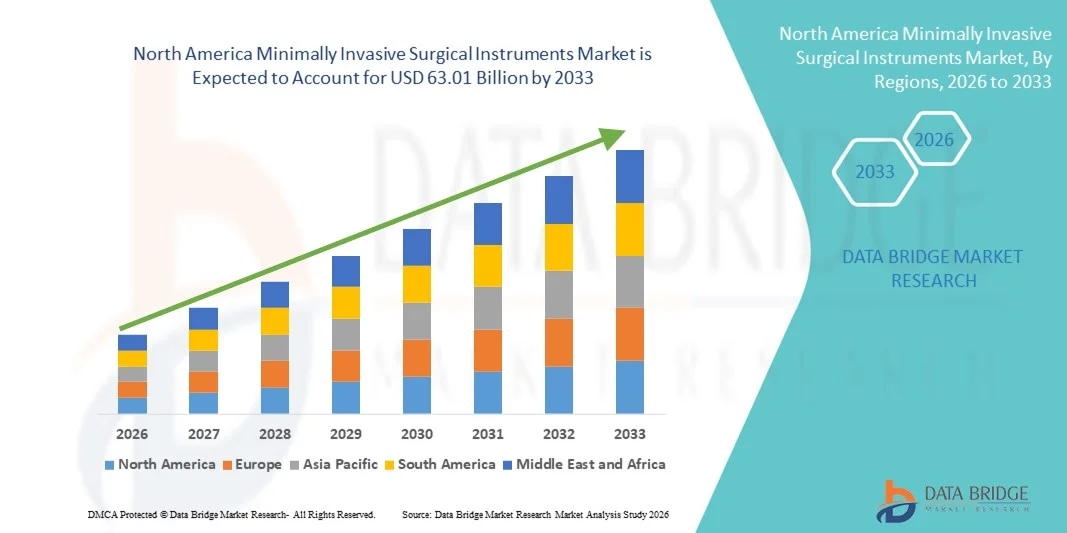

Taille du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

- Le marché nord-américain des instruments chirurgicaux mini-invasifs était évalué à 38,8 milliards de dollars américains en 2024 et devrait atteindre 63,01 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,25 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'adoption croissante des interventions mini-invasives dans les hôpitaux et les centres de chirurgie ambulatoire, les patients comme les professionnels de santé privilégiant les techniques qui réduisent les temps de convalescence, la durée d'hospitalisation et les coûts globaux des soins de santé.

- Les progrès technologiques constants dans le domaine des instruments chirurgicaux, notamment l'intégration de la robotique, de l'imagerie améliorée et des outils de précision, accélèrent encore la numérisation et l'innovation dans les pratiques chirurgicales.

Analyse du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

- Les instruments de chirurgie mini-invasive (MIS) sont de plus en plus essentiels dans les établissements de soins de santé modernes en raison de leur rôle dans la réduction du temps de récupération des patients, la diminution des risques de complications et la possibilité de réaliser des interventions ambulatoires et des interventions le jour même à moindre coût.

- La demande d'instruments de chirurgie mini-invasive en Amérique du Nord est principalement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population, les progrès technologiques continus (assistance robotique, imagerie avancée, outils portables ergonomiques) et des cadres de remboursement favorables dans les marchés développés.

- Les États-Unis ont dominé le marché des instruments chirurgicaux mini-invasifs en 2024, avec une part de revenus de 34,8 %, grâce à une infrastructure de santé avancée, à l'adoption précoce des systèmes chirurgicaux robotisés et guidés par l'image, à un volume élevé d'interventions chirurgicales et à la forte présence de grands fabricants de dispositifs médicaux.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des instruments chirurgicaux mini-invasifs au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 9,6 % entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des interventions mini-invasives, l'augmentation des investissements dans la modernisation des hôpitaux, la demande accrue de technologies chirurgicales de précision et les initiatives gouvernementales favorables en matière de santé.

- Le segment des instruments portables a dominé le marché avec la plus grande part de revenus, soit 25,1 %, en 2024. Ce leadership est attribué à leur rôle essentiel dans presque toutes les procédures mini-invasives, couvrant les chirurgies orthopédiques, gynécologiques, gastro-intestinales et urologiques.

Portée du rapport et segmentation du marché des instruments chirurgicaux mini-invasifs

|

Attributs |

Instruments chirurgicaux mini-invasifs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

Confort accru grâce à la robotique et à l'intégration numérique

- Une tendance majeure et croissante sur le marché nord-américain des instruments chirurgicaux mini-invasifs est l'intégration accrue des technologies robotiques avancées, de la navigation assistée par ordinateur et des plateformes d'imagerie numérique. Cette fusion de technologies améliore considérablement la précision des chirurgiens, réduit la durée des interventions et optimise les résultats pour les patients.

- Par exemple, les plateformes de chirurgie mini-invasive robotisée s'intègrent parfaitement aux systèmes d'imagerie et de navigation haute définition, permettant aux chirurgiens de réaliser des interventions très complexes avec une dextérité et un contrôle accrus. De même, les systèmes laparoscopiques de nouvelle génération sont conçus avec des interfaces numériques offrant aux chirurgiens un guidage en temps réel lors d'interventions critiques.

- L'intégration de l'apprentissage automatique et de l'analyse des données aux plateformes de chirurgie mini-invasive permet d'optimiser le flux de travail chirurgical, de mettre en place la maintenance prédictive des instruments et de fournir un retour d'information intelligent sur leur utilisation. Par exemple, certains systèmes robotisés de chirurgie mini-invasive sont capables d'apprendre des données procédurales afin d'améliorer la précision et l'aide à la décision pour les chirurgiens.

- L'intégration transparente des instruments de chirurgie mini-invasive aux systèmes d'information hospitaliers (SIH) et aux blocs opératoires numériques facilite le contrôle centralisé des différents aspects des flux de travail chirurgicaux. Grâce à une interface unique, les équipes chirurgicales peuvent gérer simultanément les instruments, l'imagerie et les données des patients, créant ainsi un environnement chirurgical unifié et plus efficace.

- Cette tendance vers des solutions MIS plus intelligentes, intuitives et interconnectées redéfinit fondamentalement les attentes en matière d'efficacité au bloc opératoire et de sécurité des patients. Par conséquent, des entreprises telles qu'Intuitive Surgical, Medtronic et Johnson & Johnson développent des systèmes MIS avancés dotés de capacités robotiques améliorées, d'une ergonomie optimisée et d'une connectivité numérique accrue.

- La demande d'instruments mini-invasifs offrant une intégration parfaite avec la robotique, les plateformes numériques et l'analyse de données connaît une croissance rapide dans les hôpitaux et les centres de chirurgie ambulatoire, les professionnels de santé privilégiant de plus en plus la précision, l'efficacité et l'amélioration des résultats cliniques.

Dynamique du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

Conducteur

Besoin croissant dû à la préférence grandissante pour les interventions mini-invasives

- La prévalence croissante des maladies chroniques et la demande accrue d'interventions chirurgicales moins invasives, avec des temps de récupération plus rapides et des séjours hospitaliers plus courts, sont les principaux facteurs qui alimentent la croissance du marché des instruments chirurgicaux mini-invasifs.

- Par exemple, en avril 2024, Medtronic plc a annoncé l'élargissement de sa gamme de produits de chirurgie mini-invasive avec des instruments laparoscopiques de pointe conçus pour améliorer la précision et la sécurité des patients. De telles initiatives de la part d'entreprises leaders devraient accélérer la croissance du marché au cours de la période de prévision.

- À mesure que les patients et les professionnels de santé prennent davantage conscience des avantages des techniques mini-invasives, notamment la réduction des douleurs postopératoires, la diminution des risques d'infection et la reprise plus rapide des activités quotidiennes, l'adoption d'instruments chirurgicaux de pointe continue de progresser.

- De plus, l'intégration de la robotique, des systèmes d'imagerie améliorés et des dispositifs à base d'énergie transforme les pratiques chirurgicales, faisant des instruments mini-invasifs une partie intégrante des blocs opératoires modernes.

- La réduction des complications chirurgicales, l'amélioration de l'efficacité des chirurgiens et la satisfaction accrue des patients sont des facteurs clés qui favorisent l'adoption des instruments chirurgicaux mini-invasifs dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. La disponibilité croissante de dispositifs chirurgicaux mini-invasifs conviviaux et économiques contribue également à l'expansion du marché.

Retenue/Défi

Coûts élevés des instruments et accessibilité limitée dans les régions émergentes

- Le coût relativement élevé des instruments chirurgicaux mini-invasifs de pointe, notamment les systèmes robotisés et les systèmes à énergie dirigée, constitue un obstacle majeur à leur adoption à plus grande échelle. Les hôpitaux et les cliniques des pays en développement sont souvent confrontés à des contraintes budgétaires qui limitent la diffusion de ces technologies.

- Par exemple, de nombreux établissements de santé dans les pays à revenu faible et intermédiaire continuent de recourir aux approches chirurgicales ouvertes traditionnelles en raison de l'investissement initial prohibitif requis pour les systèmes MIS avancés.

- Pour relever ces défis, il est essentiel de proposer des innovations de produits rentables, des politiques de remboursement avantageuses et des programmes de formation pour les chirurgiens afin de garantir une adoption généralisée. Des entreprises comme Stryker et Johnson & Johnson s'attachent à développer des gammes d'instruments abordables et à étendre leurs initiatives de formation pour améliorer l'accessibilité.

- De plus, le manque de professionnels qualifiés formés aux techniques mini-invasives demeure un obstacle, car ces procédures requièrent une expertise et une manipulation d'équipement spécialisées.

- Bien que le coût des instruments diminue progressivement grâce aux progrès technologiques, leur accessibilité et leur coût abordable demeurent des préoccupations majeures pour les professionnels de santé exerçant dans des contextes aux ressources limitées. Lever ces obstacles grâce au soutien gouvernemental, aux partenariats public-privé et à des programmes de formation adaptables sera essentiel pour assurer une croissance durable du marché.

Portée du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

Le marché est segmenté en fonction du produit, du type d'intervention chirurgicale et de l'utilisateur final.

- Sous-produit

Le marché des instruments chirurgicaux mini-invasifs est segmenté, selon le type de produit, en instruments portatifs, dispositifs de gonflage, endoscopes chirurgicaux, instruments de coupe, dispositifs de guidage, instruments d'électrochirurgie et d'électrocautérisation, et autres. Le segment des instruments portatifs a dominé le marché en 2024, représentant la plus grande part de revenus (25,1 %). Cette position dominante s'explique par leur rôle essentiel dans la quasi-totalité des interventions mini-invasives, notamment en orthopédie, gynécologie, gastro-entérologie et urologie. Leur popularité repose sur leur grande polyvalence, leur conception ergonomique et leur capacité à offrir un contrôle précis lors d'interventions chirurgicales critiques. Les instruments portatifs sont également plus économiques que les systèmes robotisés, ce qui les rend accessibles aux établissements de santé des pays développés comme des pays en développement. Leur fiabilité éprouvée et leur facilité de stérilisation favorisent leur adoption à grande échelle dans les hôpitaux et les centres ambulatoires. Les chirurgiens privilégient les instruments portatifs pour leur retour tactile et leur compatibilité avec les systèmes chirurgicaux de pointe, ce qui les rend indispensables lors d'opérations complexes. De plus, les innovations constantes, telles que l'utilisation de matériaux légers et l'amélioration de la prise en main, contribuent à stimuler leur utilisation. L'augmentation du nombre de patients à l'échelle mondiale et la demande croissante de chirurgies ambulatoires garantissent que les instruments portatifs conserveront leur position dominante.

Le segment des instruments d'électrochirurgie et d'électrocautérisation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,3 %, entre 2025 et 2032. La croissance de ce segment est portée par leur capacité à réaliser des coupes et des coagulations de haute précision, réduisant ainsi les pertes sanguines et minimisant les complications chirurgicales. Les instruments d'électrochirurgie sont de plus en plus utilisés dans les interventions complexes en cardiologie, en orthopédie et en gastro-entérologie, où un contrôle accru de la dissection tissulaire et de l'hémostase est essentiel. Leur intégration aux technologies énergétiques offre aux chirurgiens une meilleure précision, améliorant la sécurité des patients et les taux de récupération. La tendance aux interventions mini-invasives, qui exigent une administration d'énergie efficace, alimente une dépendance accrue aux systèmes d'électrochirurgie. De plus, les progrès constants, tels que les dispositifs bipolaires, l'amélioration de l'isolation et l'intégration aux plateformes robotiques, renforcent l'efficacité de ces instruments. Les hôpitaux et les centres de chirurgie ambulatoire investissent de plus en plus dans les systèmes d'électrochirurgie dans le cadre de la modernisation de leurs blocs opératoires numériques. Face à l'augmentation du nombre d'interventions à l'échelle mondiale et à la demande croissante de réduction des traumatismes opératoires, ce segment devrait connaître une expansion rapide dans les années à venir.

- Par type de chirurgie

Le marché des instruments chirurgicaux mini-invasifs est segmenté selon le type d'intervention : chirurgie cardiothoracique, chirurgie gastro-intestinale, chirurgie orthopédique, chirurgie gynécologique, chirurgie esthétique et bariatrique, chirurgie urologique et autres. En 2024, le segment de la chirurgie orthopédique dominait le marché avec une part de 24,1 %. Cette domination s'explique principalement par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population et l'augmentation de la fréquence des blessures sportives. Les interventions orthopédiques mini-invasives, telles que l'arthroscopie, les prothèses de genou et de hanche et les chirurgies du rachis, sont largement utilisées car elles permettent de réduire la durée de convalescence, les risques d'infection et les cicatrices. La demande de prothèses articulaires est en forte hausse dans les pays développés comme dans les pays émergents, contribuant ainsi à une forte croissance du segment. Les hôpitaux et les centres orthopédiques spécialisés privilégient de plus en plus les instruments mini-invasifs pour améliorer la précision chirurgicale et réduire la durée d'hospitalisation. De plus, les progrès technologiques croissants dans le domaine des instruments de chirurgie orthopédique mini-invasive, notamment les dispositifs portables motorisés et les systèmes de navigation, favorisent leur adoption. Des politiques de remboursement avantageuses et la préférence croissante des patients pour des interventions orthopédiques moins invasives stimulent également ce segment. Ensemble, ces facteurs garantissent que la chirurgie orthopédique demeure le principal moteur de la demande globale d'instruments de chirurgie mini-invasive.

Le segment de la chirurgie cardiothoracique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2025 et 2032. Cette croissance est alimentée par l'augmentation de la prévalence des maladies cardiovasculaires en Amérique du Nord, qui demeurent la première cause de mortalité dans le monde. Le passage des interventions à cœur ouvert traditionnelles aux interventions cardiothoraciques mini-invasives s'accélère grâce à leurs avantages : réduction des traumatismes, diminution du temps de récupération et baisse des coûts hospitaliers. Les chirurgiens adoptent de plus en plus les techniques mini-invasives pour les remplacements valvulaires, les pontages coronariens et les traitements de la fibrillation auriculaire. L'intégration des instruments mini-invasifs aux systèmes de navigation robotisés et guidés par l'image améliore la sécurité et la précision des interventions. La sensibilisation croissante des patients aux options de traitement moins invasives contribue également à cette tendance, notamment dans les régions où l'accès aux soins de santé s'élargit. Les principaux fabricants de dispositifs médicaux investissent massivement dans le développement d'outils mini-invasifs cardiothoraciques de pointe afin de répondre à cette demande croissante. Les gouvernements et les systèmes de santé privilégiant les interventions précoces chez les patients cardiaques, ce segment devrait connaître une forte expansion à l'échelle mondiale.

- Par l'utilisateur final

Le marché des instruments de chirurgie mini-invasive est segmenté, selon l'utilisateur final, en hôpitaux et centres/cliniques de chirurgie ambulatoire. Le segment des hôpitaux représentait la plus grande part de revenus (69,5 %) en 2024. Les hôpitaux dominent le marché car ils constituent les principaux centres de chirurgie complexe nécessitant des outils mini-invasifs de pointe. Leur infrastructure permet l'intégration de systèmes robotiques, d'imagerie haute définition et de blocs opératoires numériques, créant ainsi des conditions favorables à l'adoption à grande échelle des instruments de chirurgie mini-invasive. Les hôpitaux ont également accès à des chirurgiens spécialisés, formés aux procédures mini-invasives avancées, ce qui renforce leur position de principaux utilisateurs finaux. De plus, les hôpitaux bénéficient de mécanismes de financement solides, d'un soutien au remboursement et d'un afflux plus important de patients souffrant d'affections chroniques et d'urgences nécessitant une intervention chirurgicale. Leur capacité à réaliser des interventions multidisciplinaires (orthopédie, cardiologie, gynécologie et chirurgie bariatrique) contribue à leur forte part de marché. Enfin, les partenariats avec des fabricants de dispositifs médicaux pour les essais cliniques et l'innovation favorisent encore davantage l'adoption des systèmes de chirurgie mini-invasive par les hôpitaux. Ces facteurs, pris ensemble, assurent la position dominante du secteur hospitalier sur le marché nord-américain.

Le segment des centres et cliniques de chirurgie ambulatoire (ASC) devrait connaître la croissance annuelle composée la plus rapide, à 8,7 %, entre 2025 et 2032. Les ASC gagnent en importance grâce à leur capacité à proposer des interventions chirurgicales ambulatoires rentables, rendant ainsi les procédures mini-invasives plus accessibles aux patients. La demande croissante d'interventions en ambulatoire, de temps de convalescence plus courts et de coûts d'hospitalisation réduits est le principal moteur de cette évolution vers les ASC. Les progrès technologiques permettent désormais de réaliser en toute sécurité, hors du milieu hospitalier, un large éventail d'interventions mini-invasives, notamment en gastro-entérologie, en orthopédie et en gynécologie. Une couverture d'assurance favorable et le soutien gouvernemental dans de nombreuses régions encouragent également cette transition. Les patients privilégient de plus en plus les ASC pour leur commodité, leurs temps d'attente réduits et leur environnement de soins centré sur le patient. La tendance croissante à la décentralisation des soins et à l'expansion des réseaux d'ASC à travers le monde contribue significativement à la croissance de ce segment. Face à l'augmentation du nombre d'interventions chirurgicales et aux efforts d'optimisation des coûts de santé, les ASC devraient constituer le groupe d'utilisateurs finaux connaissant la croissance la plus rapide sur le marché des instruments mini-invasifs.

Analyse régionale du marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux mini-invasifs avec la plus grande part de revenus (30,4 %) en 2024, grâce à une infrastructure de soins de santé avancée, à l'adoption précoce de technologies de pointe et à des volumes chirurgicaux élevés.

- Les États-Unis représentaient la part majoritaire dans la région, grâce à l'adoption massive des chirurgies robotisées, des systèmes de guidage par imagerie et des instruments laparoscopiques innovants.

- Des politiques de remboursement favorables, une forte prévalence des maladies chroniques et des investissements continus en R&D de la part des entreprises leaders renforcent encore la position de leader de l'Amérique du Nord sur le marché.

Aperçu du marché américain des instruments chirurgicaux mini-invasifs :

En 2024, le marché américain des instruments chirurgicaux mini-invasifs a dominé le marché des instruments chirurgicaux mini-invasifs, représentant la plus grande part de revenus (34,8 %). Cette domination s’explique par des infrastructures de santé avancées, l’adoption précoce des systèmes chirurgicaux robotisés et guidés par l’image, un volume élevé d’interventions chirurgicales et la forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis détenaient la part majoritaire du marché nord-américain, grâce à l’essor important des interventions chirurgicales mini-invasives en orthopédie, en chirurgie cardiovasculaire et en chirurgie générale dans les hôpitaux et les centres de chirurgie ambulatoire. Des politiques de remboursement favorables, une forte prévalence des maladies chroniques, des investissements continus en R&D et des collaborations stratégiques entre les fabricants de dispositifs médicaux et les professionnels de santé renforcent encore la position de leader des États-Unis sur ce marché.

Aperçu du marché canadien des instruments chirurgicaux mini-invasifs

Le marché canadien des instruments chirurgicaux mini-invasifs devrait connaître la croissance la plus rapide au Canada, avec un taux de croissance annuel composé (TCAC) estimé à 9,6 % entre 2025 et 2032. Cette croissance est portée par l’adoption croissante des interventions mini-invasives, l’augmentation des investissements dans la modernisation des hôpitaux, la demande accrue de technologies chirurgicales de précision et le soutien des initiatives gouvernementales en matière de santé. L’augmentation des capacités chirurgicales, un meilleur accès aux technologies de pointe en salle d’opération et une attention accrue portée à l’amélioration des résultats pour les patients devraient encore accélérer la croissance du marché à travers le pays.

Part de marché des instruments chirurgicaux mini-invasifs en Amérique du Nord

Le secteur des instruments chirurgicaux mini-invasifs est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Stryker (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Abbott (États-Unis)

- B. Braun SE (Allemagne)

- CONMED Corporation (États-Unis)

- Boston Scientific Corporation ou ses filiales. (États-Unis)

- Zimmer Biomet (États-Unis)

- HOYA Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Applied Medical Resources Corporation (États-Unis)

Dernières évolutions du marché nord-américain des instruments chirurgicaux mini-invasifs

- En avril 2023, Orthofix Medical Inc. a annoncé le lancement commercial de deux systèmes d'écarteurs d'accès conçus pour les interventions chirurgicales mini-invasives de la colonne vertébrale (MIS), améliorant ainsi l'accès chirurgical et la précision des opérations de la colonne vertébrale.

- En août 2023, Orthofix a dévoilé le module percutané 2.0 du système de navigation 7D FLASH pour la chirurgie mini-invasive, réalisant avec succès ses premiers cas aux États-Unis et élargissant ainsi les capacités de navigation pour la chirurgie mini-invasive du rachis grâce à la planification intégrée des implants et aux outils de navigation.

- En février 2024, Virtual Incision Corporation a obtenu l'autorisation de la FDA pour le système chirurgical MIRA, le premier dispositif de chirurgie robotique miniaturisée (miniRAS) au monde, autorisé pour les colectomies chez l'adulte – une avancée majeure dans le domaine des plateformes robotiques compactes pour la chirurgie mini-invasive.

- En juin 2023, Rob Surgical et l'Hospital Clínic ont réalisé la première série d'opérations sur des patients à l'aide de la plateforme robotique Bitrack, marquant une étape clé dans l'adoption de nouveaux systèmes robotiques en chirurgie urologique mini-invasive.

- En juillet 2025, SurGenTec a lancé le kit INSITE, un dispositif chirurgical stérile conçu pour les interventions de fusion sacro-iliaque mini-invasives. Ce système vise à réduire les risques d'infection tout en offrant aux chirurgiens une solution simplifiée et économique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.