North America Multiple Hereditary Exostosis Market

Taille du marché en milliards USD

TCAC :

%

USD

51.36 Million

USD

65.57 Million

2024

2032

USD

51.36 Million

USD

65.57 Million

2024

2032

| 2025 –2032 | |

| USD 51.36 Million | |

| USD 65.57 Million | |

| % | |

|

Segmentation du marché nord-américain des exostoses héréditaires multiples, par type (sessile et pédiculé), traitement (chirurgie, médicaments et autres), diagnostic (radiographie, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), tests génétiques et autres), localisation (jambes, bras, épaules, bassin, doigts et orteils), tranche d'âge (pédiatrique et adulte), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des exostoses héréditaires multiples

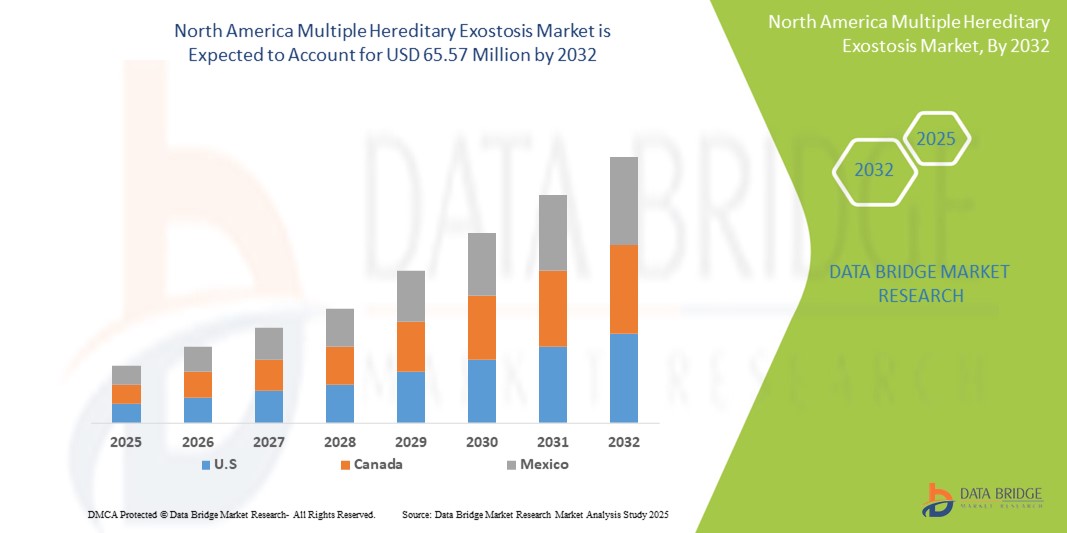

- La taille du marché nord-américain des exostoses héréditaires multiples était évaluée à 51,36 millions USD en 2024 et devrait atteindre 65,57 millions USD d'ici 2032 , à un TCAC de 3,10 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à une sensibilisation accrue, à des capacités de diagnostic plus précoces et à l'expansion des services de tests génétiques , qui ont amélioré l'identification et la gestion clinique des MHE dans toute la région.

- Par ailleurs, les investissements croissants dans la recherche sur les maladies orphelines, les initiatives de soutien aux patients et les nouvelles options thérapeutiques, telles que les thérapies géniques et le développement de médicaments ciblés, positionnent les soins de santé mentale comme un élément essentiel des systèmes de soins pour les maladies rares. Ces développements synergétiques améliorent les filières de traitement et l'accès des patients, accélérant ainsi considérablement la croissance du marché.

Analyse du marché nord-américain des exostoses héréditaires multiples

- L'exostose héréditaire multiple (MHE), une maladie génétique rare caractérisée par le développement de multiples tumeurs osseuses bénignes, suscite une attention croissante en Amérique du Nord en raison des progrès des technologies de diagnostic, de la sensibilisation croissante à la maladie et de l'expansion des centres de traitement spécialisés.

- La demande croissante de diagnostic précoce et d'approches thérapeutiques personnalisées est principalement alimentée par un meilleur accès aux tests génétiques, des politiques de santé de soutien et une attention accrue portée à la gestion des maladies rares par les secteurs public et privé.

- Les États-Unis ont dominé le marché nord-américain des exostoses héréditaires multiples avec la plus grande part de revenus de 45,8 % en 2024, grâce à une infrastructure de soins de santé solide, des programmes de recherche actifs sur les maladies rares et la présence de sociétés biopharmaceutiques de premier plan engagées dans le développement de médicaments orphelins et les essais cliniques.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des exostoses héréditaires multiples au cours de la période de prévision en raison des initiatives de sensibilisation croissantes, de l'élargissement des registres de maladies rares et de l'accès croissant aux services de santé spécialisés.

- Le segment des tests génétiques a dominé le marché nord-américain de l'exostose héréditaire multiple avec une part de marché de 49,2 % en 2024, attribuée à son rôle essentiel dans la détection précoce, le dépistage familial et la mise en place de plans de traitement individualisés.

Portée du rapport et segmentation du marché de l'exostose héréditaire multiple en Amérique du Nord

|

Attributs |

Informations clés sur le marché de l'exostose héréditaire multiple en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain de l'exostose héréditaire multiple

« Accent accru sur le diagnostic précoce et les soins de précision »

- Une tendance significative et croissante sur le marché nord-américain des soins de santé mentale est l'importance croissante accordée au diagnostic précoce et au traitement de précision grâce au recours à des dépistages génétiques avancés, à l'imagerie et à des stratégies de soins individualisées. Ces avancées permettent une meilleure identification des maladies et une prise en charge clinique proactive des patients à différents stades.

- Par exemple, des institutions comme le Boston Children's Hospital et la Mayo Clinic utilisent des technologies de séquençage de nouvelle génération pour identifier les mutations EXT1 et EXT2 chez les personnes à risque, permettant ainsi une détection et une surveillance précoces. Parallèlement, les cliniques d'orthopédie pédiatrique adoptent des outils d'imagerie avancés pour un suivi plus précis de la progression de l'exostose.

- L'intégration des connaissances génétiques dans la prise de décision clinique favorise l'élaboration de plans de traitement personnalisés, notamment le calendrier des interventions chirurgicales et les protocoles de surveillance basés sur les risques. Les solutions de santé numériques, notamment les registres de patients et les plateformes de données basées sur l'IA, contribuent également au suivi des résultats à long terme et à l'amélioration des recommandations cliniques. De plus, les initiatives de diagnostic précoce sont soutenues par des organisations de défense des droits telles que la Fondation pour la recherche MHE, qui collabore avec des chercheurs et des cliniciens pour améliorer l'éducation et la prise en charge des maladies.

- La combinaison harmonieuse de diagnostics, de plateformes numériques et de planification de soins personnalisés permet aux prestataires de soins de santé de proposer des parcours de traitement proactifs, en particulier dans les cas pédiatriques où une intervention précoce peut prévenir les déformations squelettiques et les problèmes de mobilité.

- Cette tendance vers des approches plus ciblées, fondées sur les données et centrées sur le patient transforme fondamentalement les attentes en matière de soins de santé mentale et améliore la qualité de vie des personnes concernées. Par conséquent, des instituts de recherche et des entreprises de biotechnologie américains de premier plan explorent le potentiel des nouvelles thérapies géniques et des interventions modificatrices de la maladie.

- La demande de modèles de diagnostic et de traitement MHE basés sur la précision augmente rapidement dans les centres médicaux universitaires et les cliniques pédiatriques spécialisées, car les familles et les cliniciens accordent de plus en plus la priorité à la détection précoce, aux soins mini-invasifs et à la surveillance à long terme des maladies.

Dynamique du marché nord-américain des exostoses héréditaires multiples

Conducteur

« Sensibilisation et élargissement de l'accès aux tests génétiques »

- La sensibilisation croissante du public et des cliniques à l’égard des MHE, ainsi qu’un accès plus large aux tests génétiques et aux services de diagnostic spécialisés, constituent un moteur majeur de l’accélération de la croissance du marché des MHE en Amérique du Nord.

- Par exemple, des initiatives menées par des organisations de lutte contre les maladies rares, comme la National Organization for Rare Disorders (NORD), et des groupes de défense des patients, favorisent un diagnostic plus précoce et facilitent une prise de décision clinique plus éclairée. Cela aide les familles à consulter un conseiller génétique et à entreprendre des traitements précoces.

- Grâce à la généralisation et à l'accessibilité croissante des tests génétiques, les professionnels de santé sont mieux équipés pour dépister les personnes à risque et proposer des données prédictives. La présence croissante de spécialistes en orthopédie pédiatrique et de centres universitaires spécialisés dans les maladies rares renforce les stratégies de soins globales.

- De plus, l'intégration des soins de santé mentale et de santé mentale (SMSM) dans des modèles de traitement multidisciplinaires et des programmes institutionnels de lutte contre les maladies rares encourage la recherche collaborative et l'innovation. La disponibilité de dépistages familiaux, de protocoles d'imagerie détaillés et de cliniques dédiées aux SMSM favorise une prise en charge rapide et efficace.

- La commodité et l'accessibilité des plateformes génétiques modernes, ainsi que leur acceptation croissante par les médecins et les soignants, favorisent leur adoption, tant en milieu urbain que dans les zones mal desservies. Ces progrès contribuent à une détection plus précoce et à de meilleurs résultats cliniques dans le secteur nord-américain des soins de santé mentale.

Retenue/Défi

« Thérapies limitées spécifiques à certaines maladies et sous-diagnostic »

- Malgré une sensibilisation croissante, le marché des MHE en Amérique du Nord continue de faire face à des défis tels que le manque de thérapies modificatrices de la maladie et le sous-diagnostic fréquent en raison de la nature variable de la présentation des symptômes, en particulier aux stades précoces ou dans les phénotypes légers.

- Par exemple, de nombreuses personnes atteintes d'EHM peuvent rester non diagnostiquées jusqu'à l'apparition de malformations squelettiques ou de complications, ce qui retarde la prise en charge. De plus, la faible exposition clinique des médecins généralistes aux maladies rares peut entraver le dépistage précoce et l'orientation vers des spécialistes.

- L'absence de traitements approuvés par la FDA ciblant directement la base génétique de l'EHM freine le développement thérapeutique et conduit à une dépendance à la prise en charge symptomatique et chirurgicale. Si les chirurgies orthopédiques peuvent corriger les déformations et soulager la douleur, elles n'arrêtent pas la progression de la maladie.

- De plus, les difficultés de remboursement, l'accès inégal au conseil génétique et les disparités dans les infrastructures de santé peuvent limiter le diagnostic rapide et les soins spécialisés, en particulier dans les régions rurales ou à faibles revenus. Ces limitations peuvent contribuer à une qualité de traitement inégale et à un fardeau à long terme pour les patients.

- Alors que les partenariats public-privé et les groupes de défense des patients s'efforcent d'améliorer la sensibilisation et l'accès, des efforts supplémentaires en matière de normalisation des parcours de soins, de soutien aux essais cliniques et d'investissement dans les thérapies géniques seront essentiels pour surmonter les défis existants et assurer une croissance durable du marché.

Portée du marché nord-américain de l'exostose héréditaire multiple

Le marché est segmenté en fonction du type, du traitement, du diagnostic, du site, de la tranche d’âge et de l’utilisateur final.

- Par type

En Amérique du Nord, le marché des exostoses héréditaires multiples est segmenté en deux catégories : sessiles et pédiculées. Le segment sessile a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa meilleure visibilité clinique et à son association avec des complications squelettiques plus graves. Les ostéochondromes sessiles sont généralement larges et souvent localisés sur les os majeurs, ce qui facilite leur détection précoce et leur intervention chirurgicale. Ce segment connaît également une forte demande en raison de sa corrélation avec les problèmes de mobilité et les déformations nécessitant des soins orthopédiques à long terme.

Le segment pédiculé devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilité diagnostique accrue et à l'amélioration des capacités d'imagerie. Les lésions pédiculées, souvent moins symptomatiques initialement, sont détectées plus fréquemment grâce au dépistage proactif et aux tests génétiques, en particulier chez les patients pédiatriques ayant des antécédents familiaux d'EHM.

- Par traitement

En Amérique du Nord, le marché des exostoses héréditaires multiples est segmenté en fonction du traitement : chirurgie, médicaments et autres. En 2024, la chirurgie a représenté la plus grande part de chiffre d'affaires, grâce à son rôle reconnu comme principale modalité de traitement des lésions symptomatiques, des déformations et des compressions nerveuses. Une intervention chirurgicale est souvent nécessaire pour restaurer la mobilité, soulager la douleur et corriger les inégalités de longueur des membres, en particulier chez les enfants en croissance.

Le segment des médicaments devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'utilisation croissante d'analgésiques, d'anti-inflammatoires et à la recherche sur les thérapies moléculaires ciblées. Bien qu'actuellement de nature symptomatique, les médicaments deviennent un élément de plus en plus important des soins de santé mentale non chirurgicaux, en particulier pour les patients présentant des symptômes légers ou non éligibles à la chirurgie.

- Par diagnostic

En fonction du diagnostic, le marché nord-américain des exostoses héréditaires multiples est segmenté en radiographies, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), tests génétiques et autres. Le segment des tests génétiques a dominé le marché des soins de santé mentale multiples avec une part de marché de 49,2 % en 2024, grâce à son rôle essentiel dans la détection précoce, le dépistage familial et la mise en place de plans de traitement individualisés. Le conseil génétique devenant un élément incontournable de la prise en charge des soins de santé mentale multiples, le séquençage de nouvelle génération et les tests de mutation EXT1/EXT2 gagnent en popularité auprès des personnes à risque et des cas pédiatriques nouvellement diagnostiqués.

Le segment des rayons X devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à son utilisation continue comme méthode de diagnostic de première intention et rentable dans les cliniques orthopédiques et pédiatriques. Bien que moins avancées, les radiographies restent largement accessibles et constituent un outil de dépistage initial standard pour identifier les excroissances osseuses chez les personnes symptomatiques.

- Par site

En Amérique du Nord, le marché des exostoses héréditaires multiples est segmenté selon le site : jambes, bras, épaules, bassin, doigts et orteils. Le segment des jambes a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de la fréquence élevée des exostoses au niveau du fémur et du tibia, qui entraînent souvent des troubles de la marche et des différences de longueur des membres nécessitant une intervention.

Le segment pelvien devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par une prise de conscience croissante des exostoses dans les zones squelettiques plus profondes. Les lésions pelviennes, bien que moins visibles de l'extérieur, sont de plus en plus diagnostiquées grâce aux progrès des technologies d'imagerie telles que l'IRM et la tomodensitométrie. Elles nécessitent souvent des approches chirurgicales complexes en raison de la proximité des nerfs et des structures internes.

- Par groupe d'âge

En Amérique du Nord, le marché des exostoses héréditaires multiples (EMM) est segmenté en fonction de l'âge, en deux catégories : pédiatrique et adulte. Le segment pédiatrique a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à la précocité de l'EMM, qui se manifeste généralement dès l'enfance. Les patients pédiatriques nécessitent une surveillance constante et des interventions précoces pour prévenir les déformations squelettiques à long terme, ce qui fait de ce segment le plus grand consommateur de services orthopédiques et diagnostiques.

Le segment adulte devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenue par les besoins en soins de longue durée, les interventions chirurgicales de suivi et l'augmentation du nombre de cas diagnostiqués légers ou à début tardif. Les adultes atteints d'EHM peuvent également nécessiter des interventions de révision et une prise en charge continue des complications qui surviennent au fil du temps.

- Par utilisateur final

En Amérique du Nord, le marché des exostoses héréditaires multiples est segmenté en fonction de l'utilisateur final : hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, grâce aux services complets proposés dans ces établissements, notamment le diagnostic, l'imagerie, la chirurgie orthopédique et le conseil génétique. Les hôpitaux sont souvent le premier point de contact pour les patients pédiatriques et les cas complexes nécessitant une prise en charge multidisciplinaire.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'émergence de cliniques dédiées aux maladies rares et à l'orthopédie offrant des soins personnalisés. Ces cliniques offrent des parcours de soins coordonnés aux patients atteints de maladies rares, incluant l'accès au conseil génétique, à la chirurgie mini-invasive et au suivi à long terme, ce qui les rend de plus en plus prisées par les familles et les aidants en quête d'une expertise spécialisée.

Analyse régionale du marché nord-américain de l'exostose héréditaire multiple

- Les États-Unis ont dominé le marché nord-américain des MHE avec la plus grande part de revenus de 45,8 % en 2024, grâce à une infrastructure de soins de santé solide, des programmes de recherche actifs sur les maladies rares et la présence de sociétés biopharmaceutiques de premier plan engagées dans le développement de médicaments orphelins et les essais cliniques.

- Aux États-Unis, les patients et les prestataires de soins de santé privilégient un diagnostic précoce et un traitement personnalisé, soutenus par l'accès à des tests génétiques de pointe, à une expertise orthopédique et à des programmes dédiés aux maladies rares dans les principales institutions pédiatriques.

- Cette forte présence sur le marché est également soutenue par des organisations actives de défense des patients, un financement fédéral pour la recherche sur les maladies rares et l'intégration d'approches de médecine de précision, faisant des États-Unis une plaque tournante pour l'innovation et les soins spécialisés en santé mentale en Amérique du Nord.

Aperçu du marché américain de l'exostose héréditaire multiple

Le marché américain des exostoses héréditaires multiples a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 87 %, grâce à l'adoption précoce du dépistage génétique, à une infrastructure orthopédique pédiatrique avancée et à une sensibilisation croissante du public aux maladies rares. Des hôpitaux et des instituts de recherche de premier plan, tels que le Boston Children's Hospital et la Mayo Clinic, sont des pionniers en matière d'approches thérapeutiques personnalisées et de modèles de soins multidisciplinaires. Le soutien solide des groupes de défense, conjugué à la recherche clinique continue sur les thérapies ciblées géniques et aux avancées chirurgicales, accélère l'expansion du marché. De plus, la présence de registres de maladies rares établis et d'initiatives fédérales contribue significativement au développement d'un écosystème de soins complet pour les soins de santé mentale.

Aperçu du marché canadien de l'exostose héréditaire multiple

Le marché canadien des exostoses héréditaires multiples devrait croître à un TCAC stable tout au long de la période de prévision, grâce à un accès accru au conseil génétique et à l'expansion des programmes de soins aux maladies rares. Des initiatives nationales en matière de santé favorisent la sensibilisation et le diagnostic précoce des maladies squelettiques héréditaires. Les hôpitaux pédiatriques des grandes villes, dont Toronto et Vancouver, adoptent de plus en plus de modèles de soins intégrés, améliorant ainsi le diagnostic et la prise en charge à long terme. De plus, l'accent mis sur l'universalité des soins de santé et l'équité dans l'accès aux traitements des maladies rares favorise l'adoption progressive de services spécialisés en santé mentale dans toutes les provinces.

Aperçu du marché mexicain de l'exostose héréditaire multiple

Le marché mexicain des exostoses héréditaires multiples devrait connaître une croissance modérée au cours de la période de prévision, soutenue par la modernisation progressive des infrastructures de santé du pays et une sensibilisation accrue aux maladies osseuses pédiatriques. Bien que l'accès aux diagnostics avancés reste limité en zone rurale, les centres de santé urbains intègrent de plus en plus des services d'imagerie et de génétique. Les collaborations avec des organismes de recherche internationaux et des organisations de défense des droits contribuent à dynamiser les initiatives d'éducation et de diagnostic. Grâce aux efforts soutenus par le gouvernement visant à renforcer le soutien et les capacités de diagnostic des maladies rares, le Mexique est bien placé pour constater une amélioration de l'identification et du traitement des cas d'exostoses héréditaires multiples.

Part de marché des exostoses héréditaires multiples en Amérique du Nord

L'industrie nord-américaine de l'exostose héréditaire multiple est principalement dirigée par des entreprises bien établies, notamment :

- Illumina, Inc. (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Esaote SpA (Italie)

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Koninklijke Philips NV (Pays-Bas)

- B. Braun SE (Allemagne)

- Agilent Technologies, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- FUJIFILM Corporation (Japon)

- Institut de génomique de Pékin (BGI Genomics) (Chine)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Jiangsu Trautec Medical Technology Co., Ltd. (Chine)

- Toshiba Corporation (Japon)

- Takara Bio Inc. (Japon)

Quels sont les développements récents sur le marché nord-américain de l’exostose héréditaire multiple ?

- En mai 2024, la Fondation de recherche MHE, une organisation à but non lucratif basée aux États-Unis, a lancé une nouvelle campagne nationale de sensibilisation et d'éducation dans les hôpitaux pédiatriques, visant à promouvoir le diagnostic précoce de l'exostose multiple héréditaire par le biais d'un dépistage génétique et d'une évaluation orthopédique. Cette initiative souligne l'importance croissante accordée à l'intervention précoce et à la coordination des soins dans les maladies squelettiques rares et vise à améliorer les résultats à long terme en favorisant un diagnostic rapide et précis pour les enfants à risque.

- En avril 2024, l'Hôpital pour enfants de Philadelphie (CHOP) a annoncé l'expansion de son programme de génétique orthopédique, qui comprend des parcours diagnostiques améliorés et une planification thérapeutique personnalisée pour les patients atteints d'HME. Ce programme intègre les tests génétiques à la consultation chirurgicale et au suivi orthopédique à long terme, positionnant le CHOP comme un leader de la prise en charge multidisciplinaire des maladies squelettiques héréditaires.

- En mars 2024, la Mayo Clinic a lancé une étude de recherche clinique visant à comprendre les complications à long terme et les résultats chirurgicaux chez les adultes ayant reçu un diagnostic d'HME dans l'enfance. Cette étude vise à établir des recommandations fondées sur des données probantes pour le suivi orthopédique à vie et à éclairer les futures avancées thérapeutiques en matière de prévention et de prise en charge des tumeurs squelettiques.

- En février 2024, l'hôpital SickKids, situé au Canada, a mis en place un panel génétique de maladies rares comprenant le dépistage des mutations EXT1 et EXT2 pour la détection précoce des maladies osseuses héréditaires. Cet ajout aux services de génétique pédiatrique de l'hôpital témoigne d'un investissement croissant dans la médecine de précision au Canada et d'une évolution vers des interventions plus précoces et plus ciblées pour les maladies osseuses héréditaires.

- En janvier 2024, les National Institutes of Health (NIH) ont financé le développement d'un registre centralisé des patients atteints de maladies mentales rares en Amérique du Nord. Ce registre vise à améliorer le recrutement pour les essais cliniques, à suivre la progression de la maladie et à favoriser la collaboration transfrontalière en recherche. Cette initiative reflète l'orientation stratégique de la région vers les avancées fondées sur les données et les approches collaboratives pour l'innovation dans le traitement et la prise en charge des maladies rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 ANALYSE DU PIPELINE - DONNÉES DE L'OBSERVATOIRE

4.4 ÉPIDÉMIOLOGIE

5 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : RÉGLEMENTATION

5.1 RÉGLEMENTATION AUX ÉTATS-UNIS : US FOOD AND DRUG ADMINISTRATION (FDA)

5.1.1 RÉGLEMENTATION EN EUROPE : AGENCE EUROPÉENNE DES MÉDICAMENTS (EMA)

5.2 RÉGLEMENTATION EN ASIE-PACIFIQUE (JAPON) : AGENCE DES DISPOSITIFS PHARMACEUTIQUES ET MÉDICAUX (PMDA)

5.3 NORMES RELATIVES AUX DISPOSITIFS MÉDICAUX

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES TROUBLES GÉNÉTIQUES

6.1.2 POPULATION PÉDIATRIQUE CROISSANTE

6.1.3 DÉVELOPPEMENT DE NOUVELLES THÉRAPIES

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ DES THÉRAPIES AVANCÉES

6.2.2 DISPONIBILITÉ LIMITÉE DES THÉRAPIES

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DES SYSTÈMES DE SOINS ET DE SOUTIEN AUX PATIENTS

6.3.2 AUGMENTATION DU NOMBRE DE COLLABORATIONS ET DE PARTENARIATS

6.4 DÉFIS

6.4.1 SENSIBILISATION LIMITÉE AU TROUBLE

6.4.2 MANQUE D'APPROBATIONS DE MÉDICAMENTS ASSOCIÉS AU TROUBLE

7 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 SESSILE

7.3 PÉDONCULÉ

8 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TRAITEMENT

8.1 APERÇU

8.2 CHIRURGIE

8.2.1 RETIRER LA TUMEUR

8.2.2 ALLONGER LES MEMBRES

8.3 MÉDICAMENTS

8.3.1 PHARMACIES HOSPITALIÈRES

8.3.2 PHARMACIES ET PHARMACIES DE DÉTAIL

8.3.3 PHARMACIES EN LIGNE

8.4 AUTRES

9 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC

9.1 APERÇU

9.2 RAYONS X

9.2.1 SESSILE

9.2.2 PÉDONCULÉ

9.3 TOMODENSITOMÉTRIE (TDM)

9.3.1 SESSILE

9.3.2 PÉDONCULÉ

9.4 IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

9.4.1 SESSILE

9.4.2 PÉDONCULÉ

9.5 TESTS GÉNÉTIQUES

9.5.1 SESSILE

9.5.2 PÉDONCULÉ

9.6 AUTRES

9.6.1 SESSILE

9.6.2 PÉDONCULÉ

10 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR SITE

10.1 APERÇU

10.2 JAMBES

10.3 ARMES

10.4 ÉPAULES

10.5 BASSIN

10,6 DOIGTS

10,7 ORTEILS

11 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE

11.1 APERÇU

11.2 PÉDIATRIQUE

11.3 ADULT

12 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAL

12.2.1 PRIVÉ

12.2.2 GOUVERNEMENT

12.3 CLINIQUES SPÉCIALISÉES

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12,5 AUTRES

13 MARCHÉ DE L'EXOSTOSE DES HÉRÉDITÉS MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 BAYERS AG

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 MISES À JOUR RÉCENTES

16.2 GROUPE DE SOCIÉTÉS HALEON

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 BASF

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 MISES À JOUR RÉCENTES

16.4 VIATRIS INC.

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 MISES À JOUR RÉCENTES

16.5 ACTIZAPHARMA

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 PORTEFEUILLE DE PRODUITS

16.5.3 MISES À JOUR RÉCENTES

16.6 ADVACARE PHARMA

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 MISES À JOUR RÉCENTES

16.7 AUROBINDO PHARMA

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 COMPRIMÉS RÉCENTS

16.8 GROUPE DE SOCIÉTÉS HALEON

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 MISES À JOUR RÉCENTES

16.9 IPSEN BIOPHARMACEUTICALS, INC.

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 MISES À JOUR RÉCENTES

16.1 MALLINCKRODT

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 MISES À JOUR RÉCENTES

16.11 TEVA PHARMACEUTICAL INDUSTRIES LTD.

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 MISES À JOUR RÉCENTES

16.12 TAJ PHARMACEUTICALS LIMITED

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 MISES À JOUR RÉCENTES

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE DU PIPELINE - DONNÉES DE L'OBSERVATOIRE

TABLEAU 2 ANALYSE DU PIPELINE - DONNÉES D'INTERVENTION

TABLEAU 3 DONNÉES DE VENTES - 2024

TABLEAU 4 DONNÉES DE VENTES - 2023

TABLEAU 5 DONNÉES DE VENTES - 2022

TABLEAU 6 DONNÉES DE VENTES - 2021

TABLEAU 7 DONNÉES DE VENTES - 2020

TABLEAU 8 DONNÉES DE VENTES - 2019

TABLEAU 9 DONNÉES DE VENTES - 2018

TABLEAU 10 COÛT DU PALOVAROTENE

TABLEAU 11 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DES SESSILES EN AMÉRIQUE DU NORD DANS LES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES PÉDONCULES EN AMÉRIQUE DU NORD DANS LE CADRE DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DE LA CHIRURGIE DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA CHIRURGIE EN AMÉRIQUE DU NORD DANS LES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES MÉDICAMENTS CONTRE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 MÉDICAMENTS SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES MÉDICAMENTS CONTRE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC, 2022-2031 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES RADIOGRAPHIES POUR LES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES RADIOGRAPHIES EN AMÉRIQUE DU NORD POUR LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DE LA TOMODENSITOMÉTRIE (TDM) EN AMÉRIQUE DU NORD DANS LE DOMAINE DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DE LA TOMODENSITOMÉTRIE (TDM) EN AMÉRIQUE DU NORD DANS LE DOMAINE DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 TESTS GÉNÉTIQUES SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 TESTS GÉNÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 AUTRES MARCHÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 AUTRES MARCHÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR SITE, 2022-2031 (EN MILLIERS USD)

TABLEAU 32 AMÉRIQUE DU NORD : MARCHÉ DES JAMBES DANS L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES ARMES SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 34 ÉPAULES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 35 BASSIN NORD-AMÉRICAIN SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 36 DOIGTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 37 ORTEILS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES SOINS PÉDIATRIQUES EN AMÉRIQUE DU NORD ATTEINTS D'EXOSTOSES HERÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES ADULTES ATTEINTS D'EXOSTOSES HERÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 42 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 CENTRES DE CHIRURGIE AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 AUTRES MARCHÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DE LA CHIRURGIE EN AMÉRIQUE DU NORD POUR LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 51 MÉDICAMENTS SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC, 2022-2031 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DES RADIOGRAPHIES EN AMÉRIQUE DU NORD POUR LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DE LA TOMODENSITOMÉTRIE (TDM) EN AMÉRIQUE DU NORD DANS LE DOMAINE DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 56 TESTS GÉNÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 AUTRES MARCHÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR SITE, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ AMÉRICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 63 MARCHÉ AMÉRICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 CHIRURGIE AMÉRICAINE SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 65 MÉDICAMENTS SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ AMÉRICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR DIAGNOSTIC, 2022-2031 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES RADIOGRAPHIES US DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 68 TOMODENSITOMÉTRIE (TDM) AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 TESTS GÉNÉTIQUES AMÉRICAINS SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 71 AUTRES MARCHÉS AMÉRICAINS SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ AMÉRICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR SITE, 2022-2031 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES AUX ÉTATS-UNIS, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ AMÉRICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 75 HÔPITAUX AMÉRICAINS SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 77 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 78 CHIRURGIE CANADIENNE DANS LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 79 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR DIAGNOSTIC, 2022-2031 (MILLIERS USD)

TABLEAU 81 MARCHÉ CANADIEN DES RADIOGRAPHIES DANS LES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 82 MARCHÉ CANADIEN DE LA TOMODENSITOMÉTRIE (TDM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 83 MARCHÉ CANADIEN DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 84 TESTS GÉNÉTIQUES AU CANADA SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 85 AUTRES MARCHÉS DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR SITE, 2022-2031 (MILLIERS USD)

TABLEAU 87 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR GROUPE D'ÂGE, 2022-2031 (MILLIERS USD)

TABLEAU 88 MARCHÉ CANADIEN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 89 HÔPITAUX DU CANADA SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ MEXICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 91 MARCHÉ MEXICAIN DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ MEXICAIN DE LA CHIRURGIE DANS LES EXOSTOSES HEREDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 93 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ MEXICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR DIAGNOSTIC, 2022-2031 (MILLIERS USD)

TABLEAU 95 MARCHÉ MEXICAIN DES RADIOGRAPHIES DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ MEXICAIN DE LA TOMODENSITOMÉTRIE (TDM) DANS LE DOMAINE DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ MEXICAIN DE L'IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM) DANS LES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 TESTS GÉNÉTIQUES AU MEXIQUE SUR LE MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 99 MEXIQUE AUTRES MARCHÉS DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 100 MARCHÉ MEXICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR SITE, 2022-2031 (MILLIERS USD)

TABLEAU 101 MARCHÉ MEXICAIN DES EXOSTOSES HÉRÉDITAIRES MULTIPLES, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ MEXICAIN DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 103 HÔPITAL MEXICAIN SUR LE MARCHÉ DES EXOSTOSES HERÉDITAIRES MULTIPLES, PAR TYPE, 2022-2031 (MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 8 COURBE DE VIE DU PRODUIT

FIGURE 9 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 10 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 DEUX SEGMENTS COMPOSENT LE MARCHÉ NORD-AMÉRICAIN DE L'EXOSTOSE À HÉRÉDITÉ MULTIPLE, PAR TYPE

FIGURE 15 LA PRÉVALENCE CROISSANTE DES TROUBLES GÉNÉTIQUES FAVORISE LA CROISSANCE DU MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD DE 2024 À 2031

FIGURE 16 LE SEGMENT TYPE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 17 APERÇU DU MARCHÉ

FIGURE 18 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR TYPE, 2023

FIGURE 19 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR TYPE, 2024-2031 (EN MILLIERS USD)

FIGURE 20 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TYPE, TCAC (2024-2031)

FIGURE 21 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TRAITEMENT, 2023

FIGURE 23 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TRAITEMENT, 2024-2031 (EN MILLIERS USD)

FIGURE 24 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TRAITEMENT, TCAC (2024-2031)

FIGURE 25 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC, 2023

FIGURE 27 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC, 2024-2031 (EN MILLIERS USD)

FIGURE 28 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC, TCAC (2024-2031)

FIGURE 29 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR SITE, 2023

FIGURE 31 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR SITE, 2024-2031 (EN MILLIERS USD)

FIGURE 32 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR SITE, TCAC (2024-2031)

FIGURE 33 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR SITE, COURBE DE LIGNE DE VIE

FIGURE 34 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, 2023

FIGURE 35 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, 2024-2031 (EN MILLIERS USD)

FIGURE 36 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, TCAC (2024-2031)

FIGURE 37 MARCHÉ DES EXOSTOSES HÉRÉDITAIRES MULTIPLES EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 39 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIERS USD)

FIGURE 40 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 41 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 42 MARCHÉ DE L'EXOSTOSE À HÉRÉDITÉ MULTIPLE EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 43 MARCHÉ DE L'EXOSTOSE HÉRÉDITAIRE MULTIPLE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.