North America Nerve Repair And Regeneration Market

Taille du marché en milliards USD

TCAC :

%

USD

3.04 Billion

USD

7.31 Billion

2025

2033

USD

3.04 Billion

USD

7.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 7.31 Billion | |

| % | |

|

Segmentation du marché nord-américain de la régénération et de la réparation nerveuses, par type de chirurgie (neuropathie directe, greffe nerveuse, thérapie par cellules souches et neuromodulation chirurgicale), par produit ( biomatériaux et dispositifs de neuromodulation chirurgicale) et par utilisateur final (hôpitaux, cliniques de neurologie, soins à domicile et soins de santé communautaires) : tendances et prévisions du secteur jusqu’en 2033

Taille du marché nord-américain de la régénération et de la réparation nerveuses

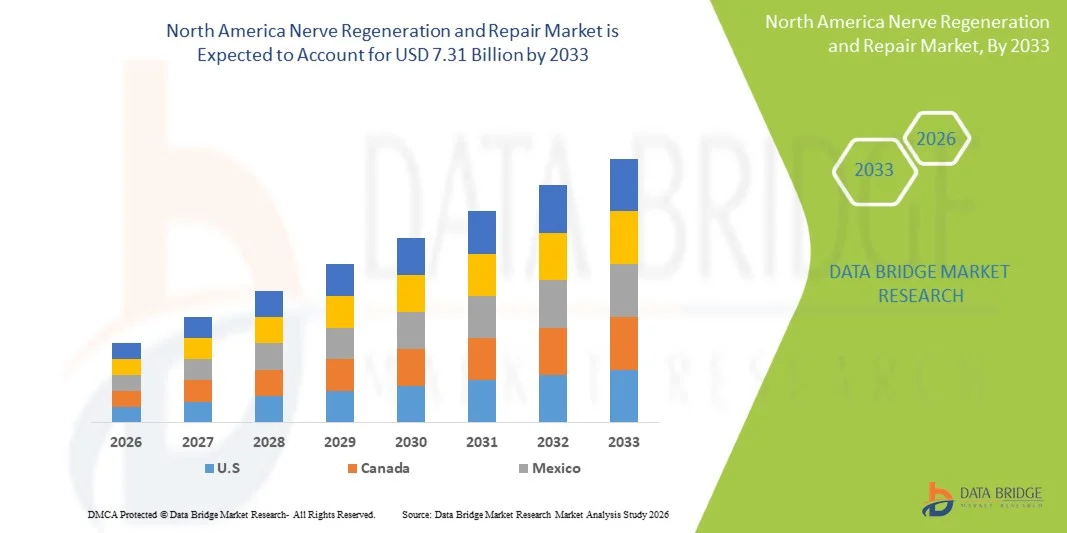

- Le marché nord-américain de la régénération et de la réparation nerveuses était évalué à 3,04 milliards de dollars américains en 2025 et devrait atteindre 7,31 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans les domaines de la médecine régénérative, des biomatériaux avancés et des neurotechnologies, ce qui permet d'améliorer les options de traitement des lésions nerveuses et des troubles neurologiques.

- De plus, la demande croissante des patients pour des solutions minimalement invasives, efficaces et personnalisées de réparation et de régénération nerveuse fait des produits de régénération nerveuse de pointe un choix essentiel tant en milieu clinique qu'en recherche. Ces facteurs convergents accélèrent l'adoption des solutions de régénération et de réparation nerveuses, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain de la régénération et de la réparation nerveuses

- Les thérapies de régénération nerveuse, les conduits nerveux et les échafaudages à base de biomatériaux jouent un rôle de plus en plus crucial dans le traitement des lésions nerveuses et des troubles neurologiques, tant en milieu clinique qu'en recherche, en raison de leur efficacité, de leur précision et de leur capacité à restaurer la fonction nerveuse.

- La demande croissante de solutions avancées de réparation nerveuse est principalement alimentée par la prévalence accrue des lésions nerveuses périphériques, le vieillissement de la population et la préférence grandissante pour les thérapies minimalement invasives et personnalisées.

- Les États-Unis ont dominé le marché nord-américain de la régénération et de la réparation nerveuses en 2025, avec une part de revenus de 38 %. Cette domination s'explique par une infrastructure de santé avancée, des investissements importants en R&D et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des procédures de régénération nerveuse, portée par les innovations dans les biomatériaux, les conduits nerveux et les thérapies à base de cellules souches.

- Le Canada devrait être la région à la croissance la plus rapide sur le marché nord-américain de la régénération et de la réparation nerveuses au cours de la période de prévision, avec un TCAC de 12 %, en raison de l'incidence croissante des lésions nerveuses, de l'expansion des infrastructures de soins de santé et de l'adoption croissante des thérapies régénératives avancées.

- Le segment des biomatériaux a dominé le marché en 2025 avec une part de revenus de 47,1 %, grâce à son utilisation généralisée dans les techniques de soutien nerveux, les conduits et les greffes.

Portée du rapport et segmentation du marché nord-américain de la régénération et de la réparation nerveuses

|

Attributs |

Régénération et réparation nerveuses : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la régénération et de la réparation nerveuses en Amérique du Nord

« Confort accru grâce à l’intégration de l’IA et de la voix »

- Une tendance significative et croissante sur le marché nord-américain de la régénération et de la réparation nerveuses est l'adoption grandissante de thérapies régénératives avancées, notamment la thérapie par cellules souches, l'ingénierie tissulaire et les conduits de guidage nerveux, visant à améliorer la récupération fonctionnelle après des lésions nerveuses périphériques et centrales.

- Par exemple, en mars 2024, AxoGen, Inc. a lancé une version améliorée de la greffe nerveuse Avance, conçue pour favoriser une réparation nerveuse plus rapide et plus efficace chez les patients souffrant de lésions nerveuses traumatiques.

- L'augmentation des investissements dans les matrices bio-ingénierées, les facteurs de croissance et les technologies de bio-impression 3D permet d'obtenir des résultats plus précis en matière de régénération nerveuse et de réadaptation.

- La collaboration entre les entreprises de biotechnologie, les instituts de recherche et les hôpitaux accélère l'innovation et la commercialisation de nouvelles solutions de réparation nerveuse.

- La sensibilisation croissante des professionnels de la santé et des patients aux techniques d'intervention précoce et de réadaptation avancées redéfinit les approches thérapeutiques.

- La tendance aux thérapies combinées, intégrant la réparation chirurgicale aux approches pharmacologiques et régénératives, devrait améliorer encore les résultats cliniques en matière de régénération nerveuse.

Dynamique du marché de la régénération et de la réparation nerveuses en Amérique du Nord

Conducteur

« Besoin croissant dû à l’augmentation de l’incidence des lésions nerveuses et des troubles neurologiques »

- La prévalence croissante des lésions nerveuses dues aux traumatismes, aux interventions chirurgicales, au diabète et aux troubles neuropathiques alimente la demande en thérapies régénératives avancées.

- Par exemple, selon un rapport de l'OMS de 2023, plus de 1,2 million de personnes dans le monde souffrent chaque année de lésions nerveuses périphériques, ce qui souligne le besoin urgent de solutions de réparation innovantes.

- L'augmentation de la population gériatrique et des troubles dégénératifs nerveux associés contribuent à une adoption accrue des thérapies régénératives.

- Le développement des infrastructures de santé et des centres spécialisés de réparation nerveuse en Amérique du Nord et en Europe facilite l'accès aux traitements.

- L'augmentation des financements publics et privés pour la recherche et les essais cliniques accélère le développement des produits

- La sensibilisation croissante des patients aux avantages d'une intervention précoce et des thérapies régénératives favorise la pénétration du marché.

Retenue/Défi

« Coût élevé, obstacles réglementaires et problèmes de sécurité »

- Le coût élevé des thérapies régénératives avancées et la complexité des processus d'approbation réglementaire constituent des défis importants pour la croissance du marché.

- Par exemple, les retards dans l'approbation et la commercialisation de certains traitements de réparation nerveuse à base de cellules souches dans l'Union européenne mettent en évidence les complexités réglementaires.

- Le manque de données cliniques à long terme et la variabilité des résultats des traitements engendrent des hésitations chez les professionnels de la santé.

- Les difficultés techniques liées à l'augmentation de la production d'échafaudages bio-ingénierés et de thérapies à base de cellules souches peuvent entraîner des contraintes d'approvisionnement.

- Les préoccupations liées à la sécurité, notamment le rejet immunitaire et les complications potentielles des thérapies cellulaires, peuvent freiner leur adoption.

- La concurrence des traitements conventionnels tels que la physiothérapie et les conduits nerveux synthétiques pourrait ralentir la croissance globale du marché.

Portée du marché de la régénération et de la réparation nerveuses en Amérique du Nord

Le marché est segmenté en fonction du type de chirurgie, du produit et de l'utilisateur final.

• Par chirurgie

En fonction du type d'intervention chirurgicale, le marché est segmenté en neuropathie directe, greffe nerveuse, thérapie cellulaire et neuromodulation. Le segment de la thérapie cellulaire a représenté la plus grande part de marché (45,2 %) en 2025, grâce à son efficacité reconnue pour favoriser la régénération nerveuse et la récupération fonctionnelle. Les thérapies cellulaires sont de plus en plus utilisées pour les lésions nerveuses périphériques et les neuropathies complexes. Les hôpitaux et les centres de neurologie spécialisés privilégient les interventions à base de cellules souches en raison de la réduction des complications et de l'amélioration des résultats pour les patients. Les systèmes de traitement et d'administration avancés améliorent la précision et l'efficacité thérapeutique. Les essais cliniques en cours valident l'innocuité et l'efficacité, encourageant ainsi l'adoption de ces thérapies. L'intégration aux programmes de réadaptation améliore les délais de rétablissement des patients. Le développement des centres de médecine régénérative garantit la disponibilité des traitements. La prise en charge par l'assurance maladie sur les principaux marchés favorise l'accessibilité. La préférence des patients pour les solutions mini-invasives renforce la demande. Le financement public de la recherche en thérapie régénérative stimule l'innovation. La collaboration avec les établissements universitaires et de recherche accélère le développement. L'ensemble de ces facteurs maintient la thérapie cellulaire comme le principal segment chirurgical en 2025.

Le segment de la chirurgie de neuromodulation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,6 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des dispositifs implantables et des thérapies de stimulation électrique pour la prise en charge des douleurs neuropathiques chroniques et des troubles fonctionnels. Les hôpitaux et les centres de chirurgie ambulatoire ont de plus en plus recours à la neuromodulation pour la gestion de la douleur et la réparation nerveuse. Les progrès technologiques en matière de conception des électrodes et des dispositifs programmables améliorent les résultats pour les patients. L'intégration avec des plateformes de surveillance numérique permet un suivi thérapeutique à long terme. La prévalence croissante des neuropathies périphériques et de la neuropathie diabétique accélère la demande. Les interventions ambulatoires et mini-invasives améliorent le confort des patients. La sensibilisation accrue des médecins et la formation spécialisée favorisent l'adoption de ces techniques. Les politiques de remboursement des dispositifs de neuromodulation élargissent l'accès au marché. Les données cliniques confirment la réduction de la douleur et l'amélioration de la qualité de vie, renforçant ainsi la confiance. Les initiatives gouvernementales en faveur des technologies avancées de gestion de la douleur soutiennent cette expansion. La préférence croissante des patients pour les thérapies non pharmacologiques contribue également à cette croissance. L'expansion des cliniques privées proposant la neuromodulation favorise la pénétration régionale. L'ensemble de ces facteurs positionne la chirurgie de neuromodulation comme le segment à la croissance la plus rapide.

• Sous-produit

Le marché est segmenté, selon le type de produit, en biomatériaux et dispositifs de neuromodulation chirurgicale. Le segment des biomatériaux a dominé le marché en 2025 avec une part de revenus de 47,1 %, grâce à leur utilisation répandue dans les échafaudages nerveux, les conduits et les greffes. Les hôpitaux et les centres de neurologie privilégient les biomatériaux pour leur biocompatibilité, leur innocuité et leur potentiel régénérateur. Les technologies avancées de polymères et d'hydrogels améliorent la récupération fonctionnelle. De solides données cliniques attestent de résultats constants en matière de réparation nerveuse. L'intégration aux protocoles chirurgicaux améliore la précision et la standardisation. Le développement de la recherche et des capacités de production en médecine régénérative garantit la fiabilité de l'approvisionnement. Les systèmes de remboursement favorisent l'adoption des biomatériaux onéreux. L'innovation continue en science des matériaux améliore la durabilité et la sécurité des patients. Les programmes de formation des équipes chirurgicales optimisent l'utilisation des dispositifs. La collaboration avec les entreprises de biotechnologie accélère le développement des produits. La préférence des patients pour les solutions mini-invasives et implantables renforce l'adoption de ces dispositifs. L'ensemble de ces facteurs explique la position dominante des biomatériaux comme segment de produits en 2025.

Le segment des dispositifs de neuromodulation chirurgicale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, grâce aux innovations technologiques dans le domaine des stimulateurs implantables et des dispositifs de thérapie portables. Les hôpitaux et les centres de soins ambulatoires intègrent rapidement ces dispositifs pour la gestion de la douleur, les affections neuropathiques et la réadaptation. Les progrès réalisés dans le domaine des dispositifs programmables et sans fil améliorent la précision des traitements. La connectivité numérique permet une surveillance à distance et de meilleurs résultats cliniques. La prévalence croissante des neuropathies chroniques et des lésions nerveuses post-opératoires alimente la demande. Les approbations réglementaires dans les principales régions favorisent l'adoption de ces dispositifs. La préférence des patients pour les traitements non invasifs et réversibles renforce leur utilisation. La formation des médecins et les ateliers spécialisés accroissent leur confiance dans l'utilisation des dispositifs. L'intégration aux programmes de réadaptation améliore l'efficacité des traitements. La prise en charge des dispositifs de neuromodulation élargit l'accès des patients à ces traitements. La recherche clinique démontre une réduction de la douleur et une amélioration de la qualité de vie. L'expansion des cliniques privées et des centres de soins ambulatoires assure une pénétration régionale du marché. L'ensemble de ces facteurs positionne les dispositifs de neuromodulation comme le segment de produits à la croissance la plus rapide.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques de neurologie, soins à domicile et soins de santé communautaires. Le segment des hôpitaux a dominé le marché en 2025 avec une part de revenus de 51,6 %, grâce à des infrastructures de pointe, la disponibilité d'équipes spécialisées en neurologie et médecine régénérative, et un volume élevé de patients nécessitant des interventions complexes de réparation nerveuse. Les hôpitaux disposent d'unités chirurgicales équipées pour la thérapie par cellules souches, l'implantation de biomatériaux et les chirurgies de neuromodulation. L'intégration avec les services de réadaptation et de diagnostic garantit une prise en charge globale. Des structures de remboursement et une couverture d'assurance avantageuses facilitent l'accès aux soins. Les hôpitaux participent à des essais cliniques et à des collaborations de recherche, assurant ainsi une adoption rapide des nouvelles thérapies. L'investissement dans les unités de soins intensifs et les services de surveillance permet une administration des traitements en toute sécurité. Les programmes chirurgicaux à haut volume et les services de soins postopératoires contribuent à l'augmentation des revenus. La préférence des patients pour les soins hospitaliers renforce l'adoption de ces thérapies. L'intégration des flux de travail numériques améliore l'efficacité clinique et le suivi des résultats. Le suivi à long terme des traitements contribue à leur succès. Les initiatives gouvernementales en faveur des soins neurologiques avancés consolident la position dominante des hôpitaux. L'ensemble de ces facteurs explique pourquoi les hôpitaux demeurent le principal segment d'utilisateurs finaux en 2025.

Le segment des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2026 et 2033. Cette croissance est portée par la préférence croissante des patients pour des solutions de convalescence post-opératoires minimalement invasives et à domicile. Les biomatériaux portables, les kits de cellules souches et les dispositifs de neuromodulation permettent une utilisation à domicile. L'intégration de la télémédecine permet une surveillance à distance et un suivi virtuel avec les cliniciens. Le vieillissement de la population et les affections neuropathiques chroniques accroissent la demande. La rentabilité et la réduction des hospitalisations favorisent l'adoption de ces soins. Les services de soins à domicile élargissent l'accès aux programmes de réadaptation. La sensibilisation croissante des patients et des aidants soutient leur utilisation. La couverture d'assurance et les initiatives gouvernementales en faveur des soins à domicile améliorent la pénétration du marché. L'intégration de dispositifs de surveillance portables améliore l'observance thérapeutique. Les programmes de formation pour les aidants garantissent une administration sûre et efficace. La commodité et le confort de la convalescence à domicile encouragent les patients à y adhérer. L'expansion des prestataires de soins de santé à domicile privés renforce la présence régionale. L'ensemble de ces facteurs positionne les soins de santé à domicile comme le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché de la régénération et de la réparation nerveuses en Amérique du Nord

- L'Amérique du Nord a dominé le marché nord-américain de la régénération et de la réparation nerveuses avec la plus grande part de revenus (38 %) en 2025, grâce à une infrastructure de santé avancée, des investissements importants en R&D et une forte présence d'acteurs clés du secteur.

- La région a connu une croissance substantielle des procédures de régénération nerveuse, grâce aux innovations dans les biomatériaux, les conduits nerveux et les thérapies à base de cellules souches.

- Dans la région, les consommateurs privilégient de plus en plus les options de traitement avancées, les interventions minimalement invasives et une meilleure récupération fonctionnelle, ce qui favorise l'adoption de solutions de réparation nerveuse, qu'elles soient chirurgicales ou non.

Aperçu du marché de la régénération et de la réparation nerveuses aux États-Unis et en Amérique du Nord

Le marché de la régénération et de la réparation nerveuses aux États-Unis et en Amérique du Nord a dominé le marché nord-américain en 2025, avec une part de revenus de 38 %. Cette domination s'explique par des infrastructures de santé de pointe, des investissements importants en R&D et la présence d'entreprises mondiales leaders dans le domaine de la réparation nerveuse. Le pays a connu une forte croissance dans l'adoption des biomatériaux, des dispositifs de neuromodulation et des thérapies à base de cellules souches pour les lésions nerveuses périphériques et centrales. La prévalence croissante des lésions nerveuses traumatiques, associée aux innovations en médecine régénérative, accélère l'expansion du marché et contribue à l'amélioration des résultats pour les patients.

Aperçu du marché de la régénération et de la réparation nerveuses au Canada et en Amérique du Nord

Le marché de la régénération et de la réparation nerveuses en Amérique du Nord devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 12 %. Cette croissance est portée par l'augmentation de l'incidence des lésions nerveuses, le développement des infrastructures de santé et l'adoption croissante des thérapies régénératives avancées. Le Canada observe une hausse des investissements dans la recherche, les essais cliniques et l'intégration de biomatériaux de pointe et de dispositifs de neuromodulation dans les établissements de soins, ce qui favorise la croissance du marché dans les hôpitaux, les cliniques et les centres spécialisés en soins nerveux.

Part de marché en Amérique du Nord pour la régénération et la réparation nerveuses

Le secteur de la régénération et de la réparation nerveuses est principalement dominé par des entreprises bien établies, notamment :

- Axogen (États-Unis)

- Medtronic (États-Unis)

- Integra LifeSciences (États-Unis)

- Stryker (États-Unis)

- Boston Scientific (États-Unis)

- Zimmer Biomet (États-Unis)

- NeuroMetrix (États-Unis)

- Cook Medical (États-Unis)

- Polyganics (Pays-Bas)

- NervGen (Canada)

- RTI Chirurgical (États-Unis)

- Nuo Therapeutics (États-Unis)

- Globus Medical (États-Unis)

- Technologies de modulation Axonics (États-Unis)

- ReNeuron (Royaume-Uni)

- Acelity (États-Unis)

- B. Braun (Allemagne)

- Pfizer (États-Unis)

- Novartis (Suisse)

- Teva Pharmaceuticals (Israël)

Dernières évolutions du marché nord-américain de la régénération et de la réparation nerveuses

- En juin 2024, AxoGen a lancé Avive+ Soft Tissue Matrix™, une nouvelle allogreffe de membrane amniotique multicouche conçue pour faciliter les interventions de réparation nerveuse. Ce produit agit comme une barrière de tissus mous qui protège et isole les nerfs en régénération des tissus environnants, enrichissant ainsi sa gamme de solutions pour la réparation des nerfs périphériques.

- En avril 2025, Orthocell Limited a obtenu l'autorisation 510(k) de la FDA pour Remplir, son enveloppe nerveuse en collagène conçue pour la réparation chirurgicale des nerfs. Cette autorisation permet sa commercialisation aux États-Unis et représente une étape commerciale majeure pour les produits de régénération nerveuse à base de biomatériaux.

- En juin 2025, ReNerve a conclu un partenariat stratégique avec Berkeley Biologics LLC afin de développer et de commercialiser deux nouvelles gammes de produits à base de tissus (derme humain et tissus amniotiques) qui complètent son portefeuille existant de dispositifs de réparation nerveuse, renforçant ainsi son offre sur le marché des interventions chirurgicales reconstructives et traumatologiques des nerfs.

- En mai 2025, NervGen Pharma a annoncé qu'elle présenterait les principaux résultats de son essai clinique de phase 1b/2a sur le NVG-291 (un nouvel agent neuro-réparateur pour les lésions de la moelle épinière) lors du congrès annuel de l'American Spinal Injury Association, démontrant ainsi les progrès réalisés dans l'évaluation clinique des thérapies ciblant la régénération nerveuse.

- En août 2025, NervGen Pharma a annoncé des résultats précliniques positifs pour le NVG-291-R (un analogue murin du NVG-291) démontrant une récupération fonctionnelle significative et une régénération axonale dans des modèles de lésion nerveuse périphérique et de surdité neurosensorielle induite par explosion, soulignant ainsi un potentiel régénérateur plus large pour diverses indications de réparation nerveuse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.