North America Newborn Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

477.30 Million

USD

1,345.38 Million

2024

2032

USD

477.30 Million

USD

1,345.38 Million

2024

2032

| 2025 –2032 | |

| USD 477.30 Million | |

| USD 1,345.38 Million | |

| % | |

|

Segmentation du marché nord-américain du dépistage néonatal, par type de test (test sur goutte de sang séché, test de dépistage auditif et test de cardiopathie congénitale critique (CCHD)), type de produit (instruments, réactifs et kits de dosage), technologie (spectrométrie de masse en tandem, technologie de dépistage auditif, technologie de dépistage par oxymétrie de pouls, immuno-essais et dosages enzymatiques, électrophorèse et dosages ADN), type de maladie (cardiopathies congénitales critiques, surdité néonatale, drépanocytose, phénylcétonurie (PCU), mucoviscidose (FK), maladie des urines à sirop d'érable et autres), utilisateur final (hôpitaux, cliniques pédiatriques et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du dépistage néonatal en Amérique du Nord

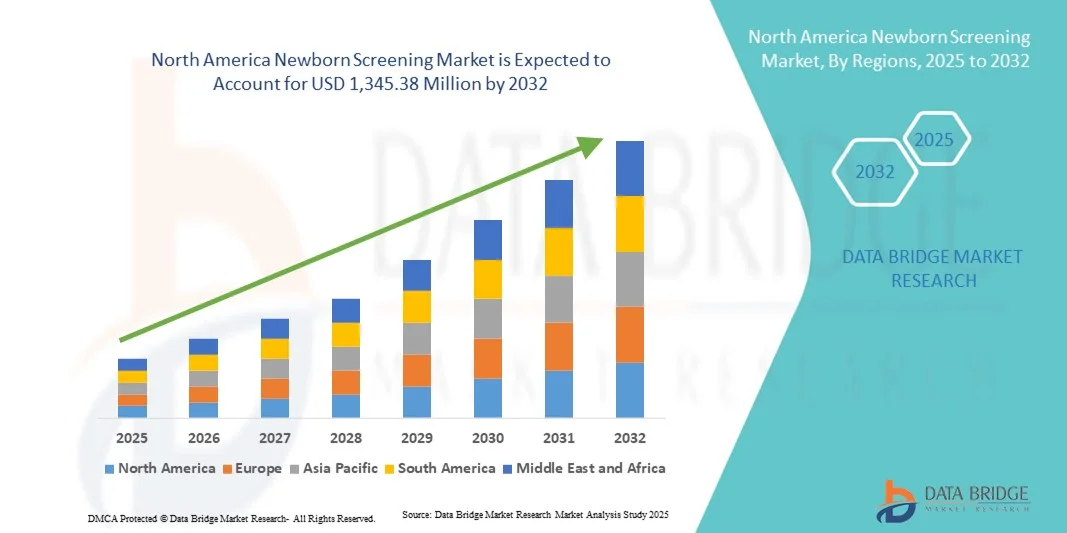

- La taille du marché du dépistage néonatal en Amérique du Nord était évaluée à 477,30 millions USD en 2024 et devrait atteindre 1 345,38 millions USD d'ici 2032 , à un TCAC de 13,83 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies de dépistage avancées et par une sensibilisation croissante à la détection précoce des troubles congénitaux, conduisant à de meilleurs résultats en matière de soins néonatals dans l’ensemble des systèmes de santé.

- Par ailleurs, les politiques gouvernementales favorables, la hausse des dépenses de santé et la demande croissante de diagnostics rapides et précis font du dépistage néonatal un élément essentiel des programmes de santé publique. Ces facteurs convergents accélèrent l'adoption des solutions de dépistage néonatal, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du dépistage néonatal en Amérique du Nord

- Le dépistage néonatal, qui implique le dépistage précoce des nourrissons pour une variété de troubles génétiques, métaboliques et congénitaux, est de plus en plus reconnu comme une initiative de santé publique vitale en raison de son rôle dans le diagnostic et l'intervention en temps opportun, réduisant ainsi la mortalité infantile et les charges de soins de santé à long terme.

- La demande croissante de dépistage néonatal est principalement alimentée par l’augmentation des initiatives gouvernementales, la sensibilisation croissante des parents et les avancées technologiques dans les méthodes de dépistage telles que la spectrométrie de masse en tandem et les tests basés sur l’ADN.

- Les États-Unis ont dominé le marché nord-américain du dépistage néonatal avec la plus grande part de revenus de 80,5 % en 2024, soutenus par une solide infrastructure de soins de santé, des programmes de dépistage obligatoires au niveau de l'État et la présence de laboratoires de diagnostic avancés.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché du dépistage néonatal en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'adoption croissante des technologies de séquençage de nouvelle génération et à l'importance croissante accordée aux lignes directrices nationales en matière de dépistage.

- Les instruments ont dominé le marché nord-américain du dépistage néonatal avec une part de 48,2 % en 2024, grâce aux investissements des hôpitaux et des laboratoires de diagnostic dans des plateformes à haut débit telles que les analyseurs de spectrométrie de masse en tandem, les oxymètres de pouls et les dispositifs automatisés de dépistage auditif.

Portée du rapport et segmentation du marché du dépistage néonatal

|

Attributs |

Informations clés sur le marché du dépistage néonatal |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du dépistage néonatal en Amérique du Nord

Confort amélioré grâce à l'IA et à l'intégration numérique

- Une tendance importante et croissante sur le marché du dépistage néonatal est l’adoption croissante de l’intelligence artificielle (IA), des algorithmes d’apprentissage automatique et des plateformes de santé numériques pour améliorer la rapidité, l’efficacité et la précision des tests de diagnostic.

- Par exemple, en mars 2023, Baebies Inc. a lancé sa plateforme Seeker, basée sur l'IA, pour le dépistage néonatal. Cette plateforme s'appuie sur la microfluidique numérique pour fournir des résultats rapides et plus précis. Ce développement illustre comment l'intégration de l'IA transforme le dépistage néonatal en un processus plus rapide, plus intelligent et plus centré sur le patient.

- Ces outils avancés permettent aux laboratoires et aux hôpitaux d’analyser plus efficacement de grands volumes d’échantillons de sang de nouveau-nés, réduisant ainsi les délais d’exécution et garantissant que les nourrissons atteints de troubles génétiques ou métaboliques sont diagnostiqués le plus tôt possible.

- Les systèmes d’aide à la décision basés sur l’IA aident également les cliniciens à interpréter des ensembles de données complexes et à identifier des indicateurs subtils qui peuvent être manqués par les méthodes traditionnelles, améliorant ainsi la confiance diagnostique et les résultats cliniques.

- De plus, l'intégration avec les dossiers médicaux électroniques (DME) et les plateformes basées sur le cloud permet une communication transparente entre les centres de dépistage, les pédiatres et les autorités de santé publique, simplifiant ainsi l'ensemble du parcours de soins.

Dynamique du marché du dépistage néonatal en Amérique du Nord

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles génétiques et des programmes de dépistage obligatoires

- Le fardeau mondial des troubles génétiques, métaboliques et endocriniens continue d’augmenter, soulignant l’importance cruciale du dépistage néonatal comme mesure préventive de santé publique.

- Par exemple, en avril 2024, le ministère américain de la Santé et des Services sociaux a élargi son panel de dépistage uniforme recommandé (RUSP) en ajoutant la mucopolysaccharidose de type II (syndrome de Hunter), renforçant ainsi le rôle des politiques obligatoires dans la promotion du marché du dépistage néonatal.

- Les programmes de dépistage imposés par les gouvernements en Amérique du Nord, en Europe et dans certaines régions de l’Asie-Pacifique garantissent une couverture quasi universelle des nouveau-nés, créant ainsi une demande constante de solutions de dépistage avancées.

- Les autorités sanitaires augmentent également de plus en plus le nombre de pathologies incluses dans les panels de dépistage standard, ce qui stimule la demande de technologies de test plus complètes telles que la spectrométrie de masse en tandem (TMS) et le séquençage de nouvelle génération (NGS).

- Les parents sont de plus en plus conscients des avantages du dépistage précoce, ce qui conduit à un plaidoyer accru et à un soutien communautaire en faveur des programmes de dépistage à l’échelle nationale, en particulier dans les régions en développement.

Retenue/Défi

Préoccupations concernant les coûts élevés et les infrastructures limitées dans les régions en développement

- Bien que le dépistage néonatal soit bien établi dans les pays développés, son adoption dans les régions en développement et à faibles ressources est entravée par les coûts élevés des équipements, les consommables récurrents et le besoin d'infrastructures de laboratoire avancées.

- Par exemple, en juin 2022, l'Organisation mondiale de la Santé (OMS) a signalé que la couverture du dépistage néonatal en Afrique subsaharienne restait inférieure à 10 %, citant comme principaux obstacles le manque de financement, l'insuffisance des infrastructures de laboratoire et le manque de personnel qualifié. Cette situation continue d'empêcher une adoption uniforme du dépistage sur le marché mondial.

- De nombreux hôpitaux dans les pays à faible revenu sont confrontés à des pénuries de professionnels qualifiés, à un accès limité aux instruments de diagnostic modernes et à des retards dans le transport des échantillons de sang vers les laboratoires centralisés, ce qui restreint collectivement l’évolutivité des programmes de dépistage néonatal.

- L'investissement initial relativement élevé requis pour la mise en œuvre de technologies de dépistage telles que la spectrométrie de masse en tandem décourage les petits hôpitaux et les établissements ruraux de proposer des tests complets.

- En outre, les disparités dans les budgets de santé et les priorités concurrentes en matière de santé publique font souvent passer le dépistage néonatal plus bas dans la liste des initiatives financées par le gouvernement, en particulier dans les régions aux prises avec le fardeau des maladies infectieuses.

Portée du marché nord-américain du dépistage néonatal

Le marché est segmenté en fonction du type de test, du type de produit, de la technologie, du type de maladie et de l'utilisateur final.

- Par type de test

En Amérique du Nord, le marché du dépistage néonatal est segmenté en fonction du type de test : test de sang séché (SSP), test de dépistage auditif et test de cardiopathies congénitales critiques (CCHD). Le test de sang séché (SSP) a dominé le marché avec une part de chiffre d'affaires de 45,6 % en 2024, grâce à sa fiabilité reconnue, sa rentabilité et sa capacité à détecter plusieurs troubles métaboliques et génétiques à partir d'un seul échantillon sanguin. Les hôpitaux et les cliniques pédiatriques adoptent largement le test de SSP, car il permet un dépistage à grande échelle avec un volume d'échantillon minimal, fournissant des résultats rapides pour une intervention précoce. Sa compatibilité avec les instruments de laboratoire automatisés garantit une précision et un rendement élevés, tandis que l'intégration aux dossiers médicaux électroniques facilite la gestion et la communication transparentes des données. Cette méthode est également soutenue par les programmes nationaux de santé publique, ce qui en fait un élément clé des stratégies de diagnostic néonatal. Les tests de SSP sont privilégiés pour leur caractère peu invasif et leurs procédures standardisées, qui réduisent les erreurs et améliorent l'observance du traitement par les patients. La polyvalence du test pour un large éventail de troubles, combinée à la facilité de transport et de stockage des échantillons, renforce encore son adoption. La sensibilisation croissante des parents et des professionnels de santé à l'importance du dépistage précoce contribue également à sa position de leader sur le marché. Globalement, le test DBS demeure la solution privilégiée des hôpitaux et cliniques d'Amérique du Nord en raison de son efficacité, de son efficience et de son évolutivité.

Le segment des tests de cardiopathies congénitales critiques (CCHD) devrait connaître le TCAC le plus rapide, soit 22,1 % entre 2025 et 2032, grâce à une sensibilisation accrue aux cardiopathies congénitales, aux avancées technologiques en matière d'oxymétrie de pouls et à la mise en œuvre de programmes de dépistage universels imposés par les gouvernements. Les hôpitaux et les cliniques adoptent rapidement le test de CCHD afin de prévenir les complications et de réduire la mortalité infantile, tandis que la sensibilisation croissante des parents alimente également la croissance. L'adoption d'appareils d'oxymétrie de pouls portables et conviviaux permet aux petits établissements et aux cliniques pédiatriques de mettre en œuvre le test efficacement. Le développement de systèmes automatisés d'enregistrement des données et l'intégration aux plateformes de santé électroniques améliorent la précision et simplifient la création de rapports. De plus, les programmes de formation des professionnels de santé se développent, garantissant une mise en œuvre et une interprétation correctes des résultats. Les initiatives de recherche soulignant les avantages du dépistage précoce pour la survie et les résultats thérapeutiques stimulent également l'adoption. Les partenariats entre les autorités de santé publique et les entreprises de diagnostic privées encouragent également un déploiement plus large. La prévalence croissante des cardiopathies congénitales et l'importance accordée au diagnostic précoce comme mesure préventive continuent de stimuler la croissance du segment. Le test CCHD devient une partie intégrante des programmes complets de soins aux nouveau-nés, ce qui en fait le type de test qui connaît la croissance la plus rapide dans la région.

- Par type de produit

En fonction du type de produit, le marché nord-américain du dépistage néonatal est segmenté en instruments et réactifs et kits de dosage. Les instruments dominaient le marché avec une part de marché de 48,2 % en 2024, stimulés par les investissements des hôpitaux et des laboratoires de diagnostic dans des plateformes à haut débit telles que les analyseurs de spectrométrie de masse en tandem, les oxymètres de pouls et les dispositifs automatisés de dépistage auditif. Ces instruments permettent des tests plus rapides et plus précis sur de larges populations de nouveau-nés, tout en minimisant les erreurs humaines et en garantissant des résultats cohérents. Ils sont privilégiés car ils permettent une intégration transparente avec les systèmes d'information de laboratoire et les dossiers médicaux électroniques, facilitant ainsi la collecte, la gestion et la communication efficaces des données. Les programmes de santé publique s'appuient sur ces plateformes pour leurs initiatives de dépistage à l'échelle nationale, tandis que les hôpitaux bénéficient d'économies d'échelle en testant des centaines de nourrissons chaque jour. La flexibilité des instruments, permettant d'effectuer plusieurs types de tests à partir d'un seul échantillon, favorise leur adoption. Leur fiabilité, leur durabilité et leur facilité d'entretien en font des outils essentiels aux processus modernes de dépistage néonatal. L'importance croissante accordée à la détection précoce des maladies génétiques et métaboliques fait des instruments le pilier du marché nord-américain du dépistage néonatal.

Le segment des réactifs et kits de dosage devrait connaître le TCAC le plus rapide, soit 20,4 % entre 2025 et 2032, car les professionnels de santé utilisent de plus en plus des kits prêts à l'emploi pour divers tests de dépistage néonatal. Ces kits sont plébiscités pour leur praticité, leur reproductibilité et leur capacité à compléter les instruments de laboratoire existants, offrant ainsi une solution efficace pour les tests à volume élevé. Les réactifs et kits de dosage permettent une préparation rapide des échantillons et sont adaptables à de multiples plateformes de test, réduisant ainsi le besoin d'infrastructures de laboratoire spécialisées. La croissance de ce segment est également soutenue par des innovations dans la formulation des kits, améliorant la sensibilité, la spécificité et la précision globale des tests. Les hôpitaux communautaires et les cliniques pédiatriques, en particulier ceux qui ne disposent pas de laboratoires complets, adoptent de plus en plus ces kits pour étendre leurs capacités de dépistage. Les partenariats entre les fabricants de kits et les professionnels de santé garantissent un approvisionnement et une formation continus, améliorant ainsi la fiabilité et la simplicité d'utilisation. Globalement, le segment des réactifs et kits de dosage est promis à une forte croissance grâce à son adaptabilité, sa convivialité et sa capacité à étendre la couverture du dépistage néonatal à une population plus large.

- Par technologie

Sur le plan technologique, le marché nord-américain du dépistage néonatal est segmenté en spectrométrie de masse en tandem (TMS), technologie de dépistage auditif, technologie de dépistage par oxymétrie de pouls, immuno-essais et dosages enzymatiques, électrophorèse et dosages ADN. La spectrométrie de masse en tandem (TMS) a dominé le marché avec une part de marché de 42,7 % en 2024, grâce à sa capacité à réaliser des tests multiplex pour plusieurs troubles métaboliques à partir d'un seul échantillon de sang séché. La TMS est largement adoptée par les laboratoires de santé publique pour sa grande précision, son efficacité et sa capacité à traiter de grands volumes d'échantillons. Cette technologie permet un diagnostic et une intervention précoces, réduisant ainsi les complications à long terme associées aux troubles métaboliques. Les hôpitaux et les laboratoires apprécient la TMS pour son potentiel d'automatisation, ses besoins minimaux en échantillons et sa compatibilité avec les flux de travail à haut débit. La reproductibilité de la méthode et son faible taux d'erreur renforcent la fiabilité des programmes de dépistage. L'intégration aux systèmes de santé numériques facilite l'analyse et la création de rapports de données en temps réel. L’expérience éprouvée, la polyvalence et la capacité à dépister simultanément plusieurs pathologies garantissent que le TMS reste le choix privilégié pour un dépistage néonatal complet.

Les tests ADN devraient connaître le TCAC le plus rapide, soit 23,5 %, entre 2025 et 2032, grâce aux progrès du séquençage de nouvelle génération, à la baisse des coûts des analyses génomiques et à la demande croissante de détection précoce des maladies génétiques rares. Les hôpitaux, les cliniques pédiatriques et les laboratoires de diagnostic adoptent de plus en plus les tests ADN pour leur sensibilité, leur spécificité et leur capacité à détecter des pathologies jusque-là non diagnostiquées. Cette technologie appuie les stratégies de soins personnalisées en identifiant les prédispositions génétiques et en permettant des interventions ciblées. L'intégration aux dossiers médicaux électroniques et aux systèmes de reporting automatisés améliore l'efficacité et réduit les délais d'exécution. L'augmentation des collaborations de recherche, des initiatives de financement gouvernementales et des programmes de sensibilisation contribuent à une adoption rapide. Les tests ADN prennent également en charge les tests multiplex, permettant l'évaluation simultanée de plusieurs gènes ou pathologies à partir d'un seul échantillon. Globalement, les tests ADN deviennent un élément essentiel des programmes modernes de dépistage néonatal, générant la croissance la plus rapide parmi les solutions technologiques.

- Par type de maladie

En Amérique du Nord, le marché du dépistage néonatal est segmenté en fonction du type de maladie : cardiopathies congénitales critiques (CCHD), surdité néonatale, drépanocytose, phénylcétonurie (PCU), mucoviscidose (FK), maladie des urines à sirop d'érable, etc. La phénylcétonurie (PCU) a dominé le marché avec une part de chiffre d'affaires de 39,8 % en 2024, grâce à l'importance cruciale du dépistage précoce et de la gestion diététique pour prévenir les complications neurologiques graves. Le test de PCU est inclus dans les panels de dépistage obligatoires des États, ce qui garantit son adoption quasi universelle dans les hôpitaux et les cliniques pédiatriques. Sa précision, son rapport coût-efficacité et sa capacité à fournir des conseils pratiques aux parents en font un élément clé des programmes de dépistage métabolique néonatal. Les professionnels de santé privilégient le test de PCU en raison de sa fiabilité, de son faible volume d'échantillons requis et de sa compatibilité avec les instruments de laboratoire à haut débit. Les initiatives de santé publique et les campagnes de sensibilisation favorisent son adoption. L'intégration aux plateformes de santé numérique permet de simplifier la communication des données et le suivi des nourrissons à risque. La sensibilisation croissante des parents, combinée aux exigences réglementaires, favorise une demande constante. Globalement, le dépistage de la PCU demeure un élément fondamental des programmes de dépistage néonatal en Amérique du Nord, conservant ainsi sa position dominante.

Le segment des cardiopathies congénitales critiques (CCHD) devrait connaître le TCAC le plus rapide, soit 21,8 % entre 2025 et 2032, grâce à l'adoption croissante du dépistage par oxymétrie de pouls dans les hôpitaux et les cliniques. Les progrès réalisés dans le domaine des dispositifs de dépistage portables et automatisés des CCHD permettent une détection rapide, non invasive et précise des anomalies cardiaques chez les nouveau-nés. L'obligation de dépistage universel et les programmes de soutien gouvernementaux favorisent la mise en œuvre du dépistage dans les établissements de santé. Des programmes de formation pour les cliniciens et les infirmières garantissent une utilisation et une interprétation appropriées des résultats, favorisant ainsi l'adoption du dépistage. Les partenariats entre les autorités de santé publique et les entreprises de diagnostic facilitent un déploiement à grande échelle. La prévalence croissante des cardiopathies congénitales et la sensibilisation à l'importance d'un diagnostic précoce sont des facteurs clés. L'intégration aux dossiers médicaux électroniques permet une gestion efficace des données et un suivi des cas détectés. Les hôpitaux et les cliniques pédiatriques intègrent de plus en plus le dépistage des CCHD dans les soins néonatals de routine, tandis que la sensibilisation des parents encourage l'observance. L'augmentation des investissements dans les infrastructures de dépistage et les améliorations technologiques continues devraient soutenir une forte croissance dans ce segment.

- Par utilisateur final

En Amérique du Nord, le marché du dépistage néonatal est segmenté en fonction de l'utilisateur final : hôpitaux, cliniques pédiatriques et cliniques. En 2024, les hôpitaux représentaient la plus grande part de marché, avec 51,3 %, grâce à leurs infrastructures de laboratoire de pointe, leur capacité à traiter d'importants volumes d'échantillons néonatals et leur intégration aux dossiers médicaux électroniques pour un reporting et un suivi efficaces. Les hôpitaux disposent d'un personnel dédié et formé à la réalisation de divers tests de dépistage néonatal, garantissant des résultats cohérents et fiables. Ils bénéficient d'économies d'échelle, réalisant des centaines de tests chaque jour, et peuvent adopter de multiples technologies, notamment la spectrométrie de masse en tandem et les tests ADN, pour un dépistage complet. Les programmes de dépistage imposés par les pouvoirs publics sont souvent mis en œuvre par l'intermédiaire de réseaux hospitaliers, renforçant ainsi leur rôle dominant. Les hôpitaux assurent également la continuité des soins, le suivi et l'accompagnement des familles concernées. Les initiatives de santé publique privilégient souvent le dépistage en milieu hospitalier en raison de son accessibilité, de sa fiabilité et de ses capacités de supervision. Globalement, les hôpitaux restent les principaux utilisateurs finaux, dominant le marché nord-américain du dépistage néonatal grâce à leur infrastructure, leur expertise et leurs capacités de traitement élevées.

Le segment des cliniques pédiatriques devrait connaître le TCAC le plus rapide, soit 20,9 % entre 2025 et 2032, grâce à l'adoption croissante d'appareils de dépistage portables et faciles à utiliser qui permettent aux cliniques de proposer des tests précoces en ambulatoire. Les cliniques pédiatriques bénéficient de flux de travail flexibles, de soins personnalisés et de la possibilité de collaborer avec les laboratoires de diagnostic pour réaliser des tests efficacement. La sensibilisation croissante des parents aux avantages du dépistage précoce encourage les cliniques à étendre leurs services. L'intégration de systèmes de reporting numérique et la soumission de données à distance facilitent le suivi rapide des résultats et le suivi des soins. La disponibilité d'instruments et de kits de dosage compacts permet aux cliniques de réaliser plusieurs tests avec un minimum d'infrastructures. L'accent croissant mis sur les soins préventifs et le dépistage précoce continue de stimuler la croissance de ce segment, faisant des cliniques pédiatriques la catégorie d'utilisateurs finaux connaissant la croissance la plus rapide en Amérique du Nord.

Analyse régionale du marché du dépistage néonatal en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain du dépistage néonatal avec la plus grande part de revenus de 80,5 % en 2024, soutenus par une solide infrastructure de soins de santé, des programmes de dépistage obligatoires au niveau de l'État et la présence de laboratoires de diagnostic avancés.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché du dépistage néonatal en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'adoption croissante des technologies de séquençage de nouvelle génération et à l'importance croissante accordée aux lignes directrices nationales en matière de dépistage.

- L’adoption croissante de technologies de criblage innovantes, telles que la spectrométrie de masse en tandem, les analyses basées sur l’ADN et les immuno-essais automatisés, accélère encore la croissance du marché dans toute la région.

Aperçu du marché du dépistage néonatal aux États-Unis

Le marché américain du dépistage néonatal a dominé le marché nord-américain avec une part de chiffre d'affaires record de 80,5 % en 2024, grâce à une infrastructure de santé solide, des programmes de dépistage obligatoires au niveau des États et la présence de laboratoires de diagnostic de pointe. La sensibilisation généralisée aux maladies congénitales, les dépenses de santé élevées et l'adoption précoce des technologies de dépistage de nouvelle génération ont largement contribué à la croissance du marché. L'intégration de solutions de diagnostic avancées, conjuguée aux initiatives de santé publique soutenues par les gouvernements, continue de stimuler l'adoption des programmes de dépistage néonatal dans les hôpitaux et les cliniques pédiatriques.

Aperçu du marché canadien du dépistage néonatal

Le marché canadien du dépistage néonatal devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé et à l'importance croissante accordée aux directives nationales en matière de dépistage. L'adoption croissante des technologies de séquençage de nouvelle génération et d'autres solutions de dépistage avancées améliore la précision et l'efficacité des diagnostics néonatals. Les initiatives gouvernementales de soutien, l'augmentation du financement des soins néonatals et la sensibilisation accrue des parents au dépistage précoce des anomalies congénitales stimulent également la croissance du marché au pays.

Part de marché du dépistage néonatal en Amérique du Nord

L’industrie du dépistage néonatal est principalement dirigée par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Trivitron Healthcare (Inde)

- Masimo (États-Unis)

- Danaher Corporation (États-Unis)

- Waters Corporation (États-Unis)

- GE HealthCare (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Baebies, Inc. (États-Unis)

- BioMarin (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Illumina, Inc. (États-Unis)

Derniers développements sur le marché nord-américain du dépistage néonatal

- En août 2025, l'État du Texas a étendu son programme de dépistage néonatal à quatre nouvelles maladies lysosomales, portant le nombre total de maladies dépistées à 59. Cette extension permet une détection et une intervention précoces pour ces maladies génétiques rares, améliorant ainsi potentiellement la santé des nourrissons concernés.

- En janvier 2025, l'État de Victoria, en Australie, a étendu son programme de dépistage néonatal au dépistage de la galactosémie, une maladie génétique rare affectant la capacité du bébé à métaboliser les sucres présents dans le lait. Cet ajout porte à 32 le nombre total de maladies dépistées par ce test, améliorant ainsi la détection précoce et les options de traitement pour les nouveau-nés.

- En octobre 2025, GeneDx a annoncé le lancement de la première initiative nationale américaine de dépistage génomique néonatal, soutenue par une subvention de 14,4 millions de dollars des National Institutes of Health (NIH). Cette initiative vise à intégrer le séquençage génomique aux programmes de dépistage néonatal à travers le pays, améliorant ainsi la détection précoce des maladies génétiques.

- En décembre 2024, la Food and Drug Administration (FDA) américaine a approuvé un nouvel outil de diagnostic basé sur la spectrométrie de masse en tandem pour le dépistage néonatal. Cet appareil améliore la précision et l'efficacité de la détection des troubles métaboliques, favorisant ainsi l'adoption plus large de technologies de dépistage avancées en néonatalogie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.