North America Non Metallic Enclosure Market

Taille du marché en milliards USD

TCAC :

%

USD

1.31 Billion

USD

2.40 Billion

2025

2033

USD

1.31 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.40 Billion | |

| % | |

|

North America Non-Metallic Enclosure Market Segmentation, par type de produit (Polymer & Plastic Enclosures, Composite Enclosures, Thermoplastic Enlastomer Enclosures, and other Specialty Polymers), applications (Electrical & Electronics, Industrial Automation, Energy & Utilities, Telecommunications, Transport, Consumer Electronics, Medical & Healthcare, Defense & Aerospace), facteur de forme (box Enclosures, Cabinet & Rack-Mount, DIN-Rail Enclosures, Custom & Modular Enclosures, Hinged Cover Enclosures, et joints scellés / Gasketed), type de matériel (Thermoplasts, Thermoset Composites, Elastomers, etc.), canal de distribution (ventes directes OEM, distributeurs / revendeurs à valeur ajoutée, intégrateurs de systèmes et constructeurs de panneaux, marchés industriels en ligne et de détail)- Tendances et prévisions à 2033

Marché de l'enveloppe non métalliqueTaille

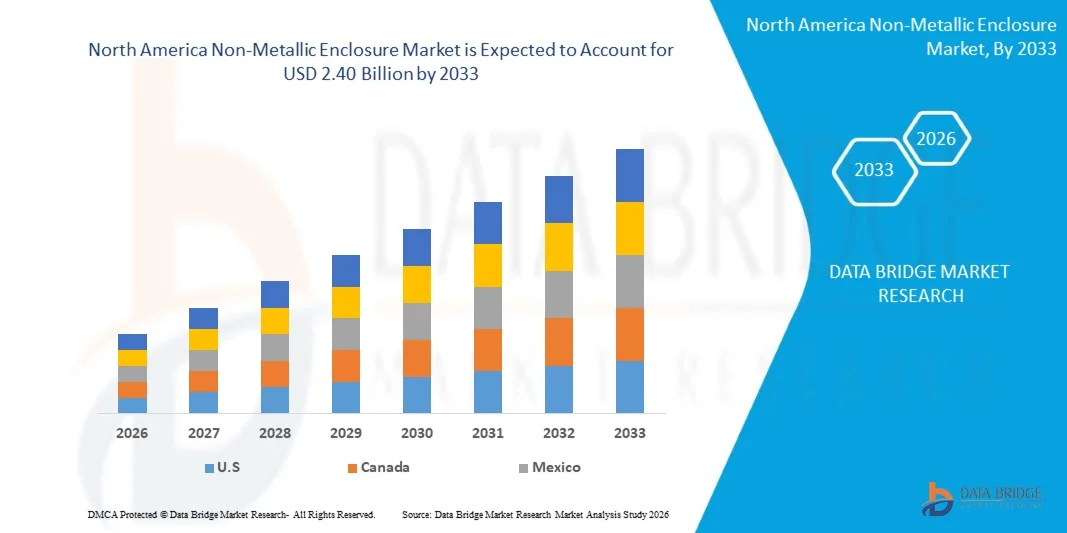

- La taille du marché de l'enceinte non métallique en Amérique du Nord a été évaluée à1,31 milliard de dollars en 2025et devrait atteindre2,40 milliards de dollars avant 2033, à uneTCAC de 8,1%pendant la période de prévision

- La croissance du marché s'explique principalement par la demande croissante de solutions d'enceintes durables, légères et résistantes à la corrosion dans les secteurs de l'automatisation industrielle, de l'énergie et de l'énergie, des télécommunications et des infrastructures commerciales, ainsi que par le besoin croissant d'améliorer la sécurité électrique et la protection des équipements dans les environnements de travail difficiles.

- En outre, l'industrialisation rapide, l'expansion des installations d'énergies renouvelables, l'adoption croissante de systèmes intelligents de fabrication et d'automatisation et l'adoption de règles de sécurité plus strictes favorisant les enceintes non conductrices et résistantes aux intempéries accélèrent l'adoption des produits, ce qui favorise considérablement l'expansion générale du marché des enceintes non métalliques.

Marché de l'enveloppe non métalliqueAnalyse

- Les boîtiers non métalliques, y compris les boîtiers en polymère, en fibre de verre et en polycarbonate, sont de plus en plus essentiels pour la distribution électrique, l'automatisation industrielle, les énergies renouvelables, les télécommunications et les infrastructures commerciales en raison de leur structure légère, de leur résistance à la corrosion, de leurs propriétés d'isolation électrique et de leur aptitude à fonctionner dans des environnements difficiles.

- La demande croissante d'enceintes non métalliques est principalement due à l'automatisation industrielle rapide, à l'expansion des projets d'énergies renouvelables, au déploiement accru de systèmes électriques extérieurs et à l'importance croissante accordée aux solutions de protection respectueuses de la sécurité et à faible entretien dans toutes les industries.

- S. a dominé le marché de l'enceinte non métallique avec la plus grande part des revenus de 86,35% en 2025, soutenue par une infrastructure industrielle solide, l'adoption de systèmes de protection électrique avancés, des règlements de sécurité stricts et des investissements importants dans les technologies de réseau intelligent et d'automatisation.

- S. devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 8,1 % au cours de la période de prévision, en raison de l'accélération de l'industrialisation, de l'expansion des secteurs de la construction et de l'énergie, du développement urbain rapide et de l'augmentation des investissements dans les installations de distribution et de fabrication d'électricité en Chine, en Inde et en Asie du Sud-Est.

- Le segment des boîtiers en plastique et en polymères a dominé le marché, avec une part de marché de 64,66 % en 2025, en raison d'avantages tels que la résistance à la corrosion, le rapport coût-efficacité, la facilité d'installation, la durabilité du temps et la préférence croissante pour les solutions d'enceintes non conductrices dans les applications industrielles et commerciales.

Portée etSegmentation du marché des éléments non métalliques

|

Attributs |

Clé de fermeture non métalliquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada |

|

Principaux acteurs du marché |

· Schneider Electric (France) · ABB Ltd. (Suisse) · Eaton Corporation (Irlande) · Rittal GmbH & Co. KG (Allemagne) · Legrand SA (France) · Connectivité TE (Suisse) · Phoenix Contact (Allemagne) · Groupe CHINT (Chine) · Delixi Electric (Chine) · Gustav Hensel GmbH & Co. KG (Allemagne) · Produits moulés alliés (É.-U.) · Bopla Gehäuse Systeme GmbH (Allemagne) · OKW Gehäusesysteme GmbH (Allemagne) · Bud Industries Inc. (États-Unis) · Polycase Inc. (États-Unis) · Hylec-APL Ltd (Royaume-Uni) · Pièces jointes de Stahlin (États-Unis) · Saginaw Control and Engineering (États-Unis) · BCH Electric Limited (Inde) · Arlington Industries, Inc. (États-Unis) · Société des produits d'ingénierie (EPCO) (États-Unis) · B&R Enclosures Pty Ltd (Australie) · Fabrication d'hammond (Canada) · Takachi Electronics Enclosure Co., Ltd. (Japon) · OKW Enclosures Ltd (METCASE) (États-Unis) · Pièces jointes Unibox (Finlande) · Saipwell (Chine) · Allbro (Afrique du Sud) · Leotech (Taiwan) · VSM Plast (Inde) |

|

Possibilités de marché |

· Croissance des applications des énergies renouvelables · Développement des villes intelligentes et des infrastructures IoT · Progrès en sciences matérielles |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des éléments non métalliques

(en milliers de dollars)L'adoption croissante de l'automatisation industrielle, de la fabrication intelligente et de l'infrastructure numérique(en milliers de dollars)

- L'adoption rapide de l'automatisation industrielle dans toutes les installations de fabrication accroît le déploiement de panneaux de commande, de capteurs et de systèmes électriques qui nécessitent une protection fiable contre les poussières, l'humidité, les produits chimiques et les dommages physiques, ce qui entraîne la demande d'enceintes non métalliques durables.

- L'expansion des technologies intelligentes de fabrication et d'industrie 4.0 a conduit à une plus grande intégration des appareils connectés, des PLC et des équipements de communication, créant ainsi le besoin de solutions d'enceinte électriquement isolées et légères qui garantissent la sécurité opérationnelle et la fiabilité du système.

- La croissance continue de l'infrastructure numérique, y compris les centres de données, les réseaux de télécommunications et les systèmes de construction intelligents, accélère encore l'exigence de boîtiers non conducteurs capables de protéger les composants électroniques sensibles dans les environnements intérieurs et extérieurs.

- Par exemple, les chaînes de production automatisées des usines de fabrication d'automobiles et d'électroniques utilisent de plus en plus des boîtiers à base de polymères pour protéger les contrôleurs d'automatisation et les systèmes de câblage contre la corrosion et l'exposition à l'environnement.

- Dans l'ensemble, la numérisation et l'automatisation croissantes des opérations industrielles renforcent l'adoption de solutions de boîtiers de pointe qui assurent une performance efficace, sûre et ininterrompue du système.

- Au fur et à mesure que les industries continuent à évoluer vers des opérations connectées et intelligentes, les enceintes non métalliques devraient jouer un rôle essentiel dans la mise en place d'infrastructures de protection électrique évolutives, à faible entretien et prêtes à l'avenir.

Dynamique du marché des éléments non métalliques

Chauffeur

Augmentation de la demande de solutions résistantes à la corrosion

- La demande croissante de solutions résistantes à la corrosion est un facteur clé qui accélère la croissance du marché nord-américain des enceintes non métalliques. Dans des industries comme le traitement chimique, le traitement des eaux usées, la marine et le pétrole et le gaz, l'équipement est souvent exposé à l'humidité, aux sels et aux produits chimiques agressifs qui provoquent une dégradation rapide des enceintes métalliques traditionnelles.

- La corrosion non seulement réduit la durée de vie des boîtiers, mais entraîne également une défaillance de l'équipement, des risques de sécurité et des coûts d'entretien importants. Par conséquent, les industries accordent de plus en plus de priorité aux matériaux qui peuvent résister à de telles conditions difficiles tout en assurant une fiabilité opérationnelle à long terme.

- Les enceintes non métalliques, en particulier celles fabriquées à partir de polymères renforcés de fibre de verre et de polycarbonate, offrent une résistance inhérente à la corrosion, aux produits chimiques et aux facteurs de stress environnementaux. Ces matériaux sont à l'abri de la rouille et offrent des performances supérieures dans des environnements corrosifs tels que les zones côtières et les installations industrielles. Leur capacité à maintenir l'intégrité structurale et à réduire la fréquence d'entretien en fait une alternative économique aux boîtiers métalliques, en particulier dans les applications où la durabilité et les performances du cycle de vie sont essentielles

- Par exemple, en janvier 2026, Eabel a publié un article de l'industrie soulignant que ces enceintes non métalliques sont de plus en plus utilisées dans les installations chimiques, les infrastructures côtières et les installations extérieures en raison de leur forte résistance à l'humidité, aux produits chimiques et aux conditions environnementales difficiles. L'article souligne leur fiabilité dans des environnements corrosifs où les boîtiers métalliques se dégradent rapidement. Cela démontre une préférence croissante de l'industrie pour les solutions non métalliques résistantes à la corrosion, qui stimulent directement la demande du marché

- En conclusion, la nécessité croissante de protéger les équipements essentiels contre les dommages liés à la corrosion stimule considérablement l'adoption de boîtiers non métalliques dans le monde entier. Alors que les industries continuent d'opérer dans des environnements de plus en plus difficiles et exigeants, le passage à des matériaux résistant à la corrosion devient une nécessité stratégique plutôt qu'une préférence. Cette tendance devrait demeurer un moteur solide et soutenu pour le marché nord-américain des enceintes non métalliques.

Restriction/Défi

(en milliers de dollars)Intense compétition des boîtiers métalliques(en milliers de dollars)

- Bien que les boîtiers non métalliques offrent des avantages importants comme la résistance à la corrosion, la conception légère et l'efficacité énergétique, ils font face à une forte concurrence des boîtiers métalliques traditionnels. Les boîtiers métalliques, généralement fabriqués en acier, en aluminium ou en acier inoxydable, sont largement utilisés depuis des décennies dans les applications électriques, télécoms et industrielles en raison de leur robustesse, de leur durabilité et de leur capacité à gérer des charges thermiques élevées. Dans de nombreux secteurs, les boîtiers métalliques sont perçus comme plus fiables pour une utilisation industrielle lourde, des applications à haute tension et des environnements avec des fluctuations de température extrêmes.

- En outre, les chaînes d'approvisionnement bien établies, la réputation de longue date des fabricants et la compétitivité des coûts des boîtiers métalliques rendent difficile pour les solutions de remplacement non métalliques de pénétrer pleinement certains segments. Les industries qui privilégient la résistance mécanique ou qui exigent un blindage contre les interférences électromagnétiques continuent souvent de préférer les enceintes métalliques, ce qui limite le potentiel de croissance des solutions non métalliques dans ces applications. Cette concurrence crée une restriction importante pour le marché de l'enceinte non métallique, en particulier dans les régions où la sensibilité aux coûts ou les normes industrielles favorisent les options métalliques traditionnelles.

- Par exemple, en juillet 2025, KDM Steel a publié un article intitulé "Metallic Vs Non-Metallic Electrical Enclosures: Key Differences, Benefits, and Best Applications" qui explique que les boîtiers métalliques (par exemple, acier et aluminium) sont construits pour résister à des contraintes mécaniques élevées, fournir un blindage EMI solide et fonctionner de manière fiable dans des environnements à haute température et industriels. Le guide souligne que ces métaux sont préférés pour des applications nécessitant une plus grande durabilité et protection lorsque les matériaux non métalliques peuvent ne pas être idéaux. Cela indique que les exigences de résistance mécanique, de blindage EMI et de performance thermique limitent la croissance des enceintes non métalliques dans les secteurs industriels.

- L'adoption de longue date, la résistance mécanique supérieure, la tolérance thermique et les capacités de blindage EMI des boîtiers métalliques constituent une contrainte importante sur le marché des boîtiers non métalliques. Bien que les options non métalliques offrent une résistance à la corrosion et des avantages légers, les industries ayant des exigences de haute performance, une sensibilité aux coûts ou une infrastructure existante continuent de dépendre de solutions métalliques. Cette concurrence intense limite la pénétration du marché et ralentit les taux d'adoption dans plusieurs secteurs industriels et utilitaires.

Étendue du marché de l'enceinte non métallique

Le marché de l'enceinte non métallique en Amérique du Nord est segmenté en cinq segments notables selon le type de produit, l'application, le facteur de forme, le type de matériau et le canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché nord-américain de l'enceinte non métallique est segmenté en boîtiers polymères et plastiques, boîtiers composites, boîtiers en élastomère thermoplastique et autres polymères spécialisés. Le segment des boîtiers en plastique et en polymères devrait dominer le marché avec une part de marché de 64,60 % en 2026, en raison de leur utilisation généralisée dans les applications électriques, industrielles et de télécommunications. Ces boîtiers offrent des avantages tels que la structure légère, la résistance à la corrosion, la rentabilité et la facilité de fabrication, ce qui les rend parfaitement adaptés aux installations intérieures et extérieures. Les enceintes composites, en particulier les matériaux renforcés de fibre de verre, gagnent en traction dans des environnements industriels et utilitaires difficiles en raison de leur résistance chimique supérieure et de leur durabilité.

Le segment des boîtiers composites devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, alimenté par la demande croissante de solutions d'enceinte haute performance offrant une résistance à la corrosion supérieure et une longue durée de vie par rapport aux matériaux traditionnels. Les boîtiers composites, généralement fabriqués à partir de polymères renforcés de fibre de verre et de systèmes de résine avancés, offrent une excellente résistance aux conditions environnementales difficiles, y compris l'humidité, les produits chimiques, l'exposition aux UV et les températures extrêmes, ce qui les rend hautement adaptés aux applications extérieures et industrielles. De plus, l'expansion croissante des installations d'énergie renouvelable, des infrastructures de réseau intelligent, des réseaux de télécommunications et des systèmes d'automatisation industrielle accélère leur adoption en raison de leur conception légère, de leurs propriétés d'isolation électrique et de la réduction des besoins en matière d'entretien, ce qui favorise une forte croissance du marché au cours de la période de prévision.

- Par demande

Sur la base de l'application, le marché nord-américain de l'enceinte non métallique est segmenté en électricité et électronique, l'automatisation industrielle, l'énergie et les services publics, les télécommunications, les transports, l'électronique grand public, la médecine et les soins de santé, et la défense et l'aérospatiale. Le segment Electrical & Electronics devrait dominer la part de marché de 29,55 % en 2026, en raison de la demande croissante de boîtiers de protection dans les systèmes de distribution d'électricité, les panneaux de commande et les applications de protection des circuits. L'automatisation industrielle et l'énergie et les services publics sont également des contributeurs clés, en raison du déploiement croissant de systèmes de contrôle, d'infrastructures d'énergie renouvelable et de technologies de réseau intelligent. Les télécommunications connaissent une forte croissance en raison de la demande croissante de boîtiers de réseau extérieurs et de la protection des infrastructures de fibres.

Le secteur de l'énergie et des services publics devrait connaître le TCAC le plus rapide de 8,7 % de 2026 à 2033, grâce à l'expansion rapide des projets d'énergie renouvelable, à la modernisation des réseaux de transport et de distribution d'électricité et à l'augmentation des investissements dans les infrastructures de réseau intelligent dans le monde entier. Le déploiement croissant des systèmes d'énergie solaire et éolienne nécessite des solutions durables, résistantes aux intempéries et isolées électriquement pour protéger les panneaux de commande, les dispositifs de surveillance et les composants de distribution d'énergie dans les environnements extérieurs et difficiles. En outre, la multiplication des initiatives d ' électrification, l ' amélioration de la fiabilité du réseau et l ' intégration de technologies de surveillance et d ' automatisation de pointe dans les services publics accélèrent encore l ' adoption de boîtiers non métalliques, ce qui favorise une croissance soutenue du segment au cours de la période de prévision.

- Par facteur de forme

Sur la base du facteur de forme, le marché nord-américain des boîtiers non métalliques est segmenté en boîtiers, armoires et supports, boîtiers DIN-Rail, boîtiers personnalisés et modulaires, boîtiers à charnières et boîtiers scellés / joints. Les boîtiers devraient dominer le marché avec une part de marché de 40,55% en 2026, en raison de leur large utilisation dans les petites installations électriques, les boîtes de jonction et la protection des instruments. Les enclos scellés / joints sont témoins d'une demande croissante dans les environnements extérieurs et difficiles où la protection contre la poussière, l'humidité et les contaminants est essentielle. Les boîtiers personnalisés et modulaires gagnent également en popularité en raison de la demande croissante de conceptions spécifiques aux applications.

Le segment des boîtiers personnalisés et modulaires devrait connaître le TCAC le plus rapide de 8,8 % entre 2026 et 2033, en raison de la demande croissante de solutions d'enceintes flexibles et spécifiques à l'application dans les secteurs de l'automatisation industrielle, des télécommunications, des énergies renouvelables et des infrastructures commerciales. À mesure que les industries adoptent des systèmes électriques et électroniques de pointe, il existe un besoin croissant de boîtiers qui peuvent être facilement modifiés, élargis ou intégrés avec des composants supplémentaires sans nécessiter le remplacement complet du système. Les conceptions modulaires permettent une installation plus rapide, une optimisation de l'espace et une maintenance simplifiée, tandis que la personnalisation prend en charge des exigences opérationnelles uniques, des conditions environnementales et des normes de sécurité. En outre, l'adoption croissante d'équipements intelligents de fabrication et d'utilisation de l'IoT encourage les fabricants à préférer les systèmes d'enceintes évolutives, ce qui accélère la croissance du segment des boîtiers personnalisés et modulaires pendant la période de prévision.

- Par type de matériau

Sur la base du type de matériau, le marché nord-américain de l'enceinte non métallique est segmenté en thermoplastiques, en composites thermoset, en élastomères et autres. Le segment des thermoplastiques devrait dominer la part de marché avec 67,19 % en 2026, en raison de leur polyvalence, de leur rentabilité et de leur facilité de traitement. Des matériaux tels que le polycarbonate et l'ABS sont largement utilisés en raison de leur résistance aux chocs, de leur stabilité aux UV et de leurs propriétés d'isolation électrique. Les composites thermoset, y compris le polyester renforcé de fibre de verre, sont préférés dans les environnements industriels et extérieurs exigeants en raison de leur résistance mécanique supérieure à la chaleur et aux produits chimiques.

Le segment de Thermoset Composites devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, alimenté par la demande croissante de matériaux d'enceinte résistants à la corrosion, légers et résistants à la résistance à la corrosion, pour les applications industrielles, énergétiques et d'infrastructure. Les boîtiers composites thermoset offrent une durabilité mécanique supérieure, une stabilité thermique et une résistance aux produits chimiques, aux rayons UV et aux conditions météorologiques extrêmes, ce qui les rend hautement adaptés aux environnements extérieurs et difficiles. En outre, le déploiement croissant de systèmes d'énergie renouvelable, d'équipements d'automatisation industrielle et de réseaux de distribution électrique accélère l'adoption de solutions à base de thermoréglage en raison de leur longue durée de vie et de leur faible entretien. L'accent mis de plus en plus sur les normes de sécurité, les performances d'isolation électrique et les solutions de cycle de vie rentables favorise l'utilisation croissante de composites thermoset dans les applications modernes de boîtiers non métalliques.

- Par canal de distribution

Sur la base du canal de distribution, le marché nord-américain de l'enceinte non métallique est segmenté en ventes directes d'OEM, distributeurs / revendeurs à valeur ajoutée, intégrateurs de systèmes et constructeurs de panneaux, marchés industriels en ligne et détaillants. OEM Direct Sales devrait dominer le marché avec une part de 32,09 % en 2026, car les fabricants fournissent directement des boîtiers aux OEM industriels, aux services publics et aux projets d'infrastructure, assurant la personnalisation, l'approvisionnement en vrac et les contrats à long terme. Les distributeurs et les revendeurs à valeur ajoutée jouent un rôle crucial dans l'expansion du marché, en particulier pour les petites et moyennes entreprises. Entre-temps, les marchés industriels en ligne sont en voie de se développer en raison de l'augmentation des achats numériques et de la facilité de la comparaison des produits.

Le segment des marchés industriels en ligne devrait connaître le TCAC le plus rapide de 8,8 % entre 2026 et 2033, alimenté par la numérisation croissante des processus d'approvisionnement industriel et la préférence croissante pour des plateformes d'achat pratiques, transparentes et rentables. Les entreprises adoptent de plus en plus des marchés en ligne pour rationaliser l'approvisionnement, comparer les spécifications des produits et les prix en temps réel et réduire les délais d'approvisionnement. De plus, la pénétration croissante du commerce électronique dans le secteur industriel, l'amélioration des réseaux logistiques et la disponibilité d'un large éventail de fournisseurs et de produits personnalisés sur des plates-formes uniques encouragent les entreprises, en particulier les petites et moyennes entreprises, à se tourner vers les canaux d'achat numériques. Cette transition est soutenue par des avancées dans les plateformes cloud, des systèmes de paiement sécurisés et des solutions d'approvisionnement axées sur les données, qui améliorent collectivement l'efficacité opérationnelle et accélèrent la croissance des marchés industriels en ligne.

Analyse régionale du marché de l'enveloppe non métallique

- S. a dominé le marché de l'enceinte non métallique avec une part des revenus de 86,35 % en 2025, soutenue par des infrastructures industrielles de pointe, des investissements importants dans les systèmes d'automatisation et d'énergie, une forte adoption de solutions de sécurité électrique et un déploiement généralisé d'équipements de contrôle et de distribution d'électricité.

- La région bénéficie d'une base industrielle technologiquement avancée, de normes strictes de sécurité et de réglementation, et de la présence de fabricants d'enceintes de premier plan, qui encouragent collectivement l'adoption d'enceintes non métalliques de haute performance dans la fabrication, les services publics et les applications commerciales.

- S. devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'industrialisation rapide, à l'expansion des secteurs de la construction et des énergies renouvelables, à l'augmentation des projets d'électrification et à l'augmentation des investissements dans la fabrication intelligente et le développement des infrastructures.

Aperçu du marché américain des éléments non métalliques

Le marché américain de l'enceinte non métallique est motivé par l'adoption d'une forte automatisation industrielle, l'expansion des installations d'énergie renouvelable et la demande croissante de solutions de protection électrique durables dans tous les secteurs manufacturiers et commerciaux. Une réglementation stricte en matière de sécurité, la modernisation de l'infrastructure électrique et les investissements croissants dans les réseaux intelligents et les systèmes numériques favorisent une croissance régulière du marché.

Aperçu du marché canadien des éléments non métalliques

Le marché canadien de l'enceinte non métallique est motivé par l'adoption d'une forte automatisation industrielle, la réglementation stricte en matière de sécurité électrique et l'augmentation des investissements dans les projets d'énergie renouvelable et d'infrastructure intelligente. La demande croissante de solutions d'enceintes légères et résistantes à la corrosion dans tous les secteurs de la fabrication, de l'énergie et des transports favorise une croissance constante du marché régional.

Part de marché des éléments non métalliques

L'industrie de l'enclos non métallique est principalement dirigée par des entreprises bien établies, notamment :

- Schneider Electric (France)

- ABB Ltd. (Suisse)

- Société Eaton (Irlande)

- Rittal GmbH & Co. KG (Allemagne)

- Legrand SA (France)

- TE Connectivité (Suisse)

- Contact Phoenix (Allemagne)

- Groupe CHINT (Chine)

- Delixi Electric (Chine)

- Gustav Hensel GmbH & Co. KG (Allemagne)

- Produits moulés alliés (É.-U.)

- Bopla Gehäuse Systeme GmbH (Allemagne)

- OKW Gehäusesysteme GmbH (Allemagne)

- Bud Industries Inc. (États-Unis)

- Polycase Inc. (États-Unis)

- Hylec-APL Ltd (Royaume-Uni)

- Pièces jointes Stahlin (États-Unis)

- Saginaw Control and Engineering (États-Unis)

- BCH Electric Limited (Inde)

- Arlington Industries, Inc. (États-Unis)

- Société des produits d'ingénierie (EPCO) (États-Unis)

- B&R Enclosures Pty Ltd (Australie)

- Fabrication d'hammond (Canada)

- Takachi Electronics Enclosure Co., Ltd. (Japon)

- OKW Enclosures Ltd (METCASE) (États-Unis)

- Pièces jointes Unibox (Finlande)

- Saipwell (Chine)

- Allbro (Afrique du Sud)

- Leotech (Taïwan)

- VSM Plast (Inde)

Les derniers développements en Amérique du Nord Marché de l'enveloppe non métallique

- En janvier 2026, Schneider Electric a annoncé un investissement d'environ 66,8 millions de dollars américains pour étendre ses installations de fabrication à Telangana, en Inde, afin d'accroître la capacité de production de solutions de sécurité et de gestion de l'électricité. Cette expansion vise à soutenir la demande croissante d'électrification, d'automatisation industrielle et d'infrastructures énergétiques sur les marchés nationaux et internationaux. En renforçant les capacités de fabrication et de chaîne d'approvisionnement localisées, l'entreprise prévoit d'améliorer l'efficacité de la production et d'assurer une disponibilité plus rapide des produits, y compris les systèmes électriques encastrés utilisés dans les applications industrielles et commerciales.

- En juin 2025, ABB Electrification Canada Inc. a conclu l'acquisition de Bel Products Inc., un fabricant canadien de premier plan d'enceintes, de boîtiers et de panneaux commerciaux, industriels et sur mesure. Cette acquisition stratégique renforce le portefeuille d'enceintes d'ABB et élargit son empreinte de fabrication et d'offre dans le monde entier pour répondre à la demande croissante des secteurs commercial et industriel.

- En mai 2025, Lenze et Rittal ont signé un partenariat technologique pour travailler ensemble à façonner l'avenir de la distribution d'électricité et de la technologie de propulsion. La combinaison de RiLineX, comme la nouvelle plate-forme standard pour les systèmes de busbar, et Lenze de leader du marché onduleurs compacts fournit la base.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU GÉNÉRAL DU MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DU NORD AMÉRIQUE

1.4 MONNAIE ET PRÊT

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.5 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'AVIS

2.6 GRID DE POSITION DU MARCHÉ DBMR

2.7 ANALYSE DU PARTAGE DES VENDEURS

2.8 MODÈLE MULTIVARIAT

2.9 TYPE DE PRODUIT COURS D'ORIENTATION

2.1 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES CINQ FORCES

4.1.1 LA PROTECTION DES NOUVEAUX ENTRANTS

4.1.1.1 ECONOMIES D'ÉCHELLE ET DE CAPITAL:

4.1.1.2 IDENTITÉ DES MARQUES, RÉPUTATION ET BARRES DE TRUST

4.1.1.3 BARRES TECHNOLOGIQUES ET RÉGLEMENTAIRES

4.1.2 POUVOIR DE FABRICATION

4.1.2.1 CONCENTRATION SUPPLÉMENTAIRE ET DÉPENDANCE DES MATÉRIAUX

4.1.2.2 SPÉCIALISATION DES MATÉRIAUX ET INCUS CHIMIQUES DE NICHE

4.1.2.3 IMPACT DES EFFETS GEOPOLITIQUES ET MACRO

4.1.3 POUVOIR D'ACHETEURS

4.1.3.1 CONCENTRATION ET ÉCHELLE DES ACHETS

4.1.3.2 NORMALISATION ET COMMODITATION DES PRODUITS

4.1.4 MENACES DES PRODUITS SUSCITUTAIRES

4.1.4.1 ÉMERGER DES MATÉRIAUX ET TECHNOLOGIES DE FABRICATION AVANCÉES

4.1.4.2 SUBSTITUTS DE VIE DU CYCLE: CONCEPTS MODULAIRES ET RECONFIGURABLES

4.1.5 RIVALISATION DE L'INDUSTRIE

4.1.5.1 NOMBRE ET DIVERSITÉ DES COMPÉTITEURS

4.1.5.2 CAPACITÉ ET UTILISATION

4.1.5.3 INNOVATION ET R-D

4.2 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTIQUE

4.2.1 Aperçu général

4.2.2 ANALYSE DE L'INDUSTRIE

4.2.3 ANALYSE DES FUTURES

4.2.4 CONCLUSION

4.3 PROSPECTION DE LA PÉNÉTRATION ET DE LA CROISSANCE

4.4 NOUVELLES OPPORTUNITÉS DE REVENU DES ENTREPRISES ET D'ÉMERGER

4.5 ANALYSE COMPARATIVE DES ENTREPRISES

4.6 ANALYSE DE LA CHAINE DE VALEUR

4.6.1 Aperçu général

4.6.2 UPSTREAM: MATÉRIAUX RAW ET SUPPLÉMENT

4.6.3 MIDSTREAM: FABRICATION ET TRAITEMENT

4.6.4 ASSEMBLÉE DE L'INTEGRATION ET DU SYSTÈME D'OEM

4.6.5 CHANEAUX DE DISTRIBUTION ET DE VENTE

4.6.6 DOWNSTREAM: INDUSTRIES DE LA FIN

4.6.7 SERVICES D'APRÈS MARQUET ET SOUTIEN AUX CYCLES DE VIE

4.6.8 CONCLUSION

4.7 CRITÈRES DE SÉLECTION DES VENDEURS

4.7.1 QUALITÉ ET CONFORMITÉ DES MATIÈRES

4.7.2 CAPACITÉ ET TECHNOLOGIE DE FABRICATION

4.7.3 SOUTIEN À LA DOUANISATION ET À LA DESIGN

4.7.4 RESPONSABILITÉ DE L'APPROVISIONNEMENT ET LOGISTIQUE

4.7.5 SOUTIEN APRÈS SALES ET SERVICES DE VIE CYCLE

4.7.6 COÛT ET VALEUR TOTALE

4.7.7 RÉPUTATION ET EXPÉRIENCE DE L'INDUSTRIE

4.8 TRAQUEMENT D'INNOVATION ET ANALYSE STRATÉGIQUE

4.8.1 PRINCIPAUX DELS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.8.2 DÉVELOPPEMENT DES PRODUITS

4.8.3 ÉVOLUTION DU DÉVELOPPEMENT

4.8.4 CALENDRIER ET MILITAIRES

4.8.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.8.6 ÉVALUATION ET MITIGATION DES RISQUES

4.8.6.1 RISQUES DU MARCHÉ ET DE LA DEMANDE:

4.8.6.2 RISQUES DE CHAINE ET DE MATÉRIAUX RAW:

4.8.6.3 RISQUES RÉGLEMENTAIRES ET CONFORMITÉ:

4.8.6.4 RISQUES COMPÉTITIFS ET TECHNOLOGIQUES:

4.8.6.5 RISQUES FINANCIERS ET MONNAIE:

4.8.6.6 RISQUES OPÉRATIONNELS ET DE QUALITÉ:

4.8.6.7 RISQUES ENVIRONNEMENTAUX ET DURABLES:

4.8.6.8 RISQUES CYBÉRÉSURITÉ ET NUMÉRO:

4.8.7 PERSPECTIVES FUTURS

4.9 COMPORTEMENT DES CONSOMMATEURS

4.9.1 INTRODUCTION

4.9.2 PATTERNE D'ACHETEMENT

4.9.3 ANALYSE DES UTILISATIONS

4.9.4 CONCLUSION

4.1 ANALYSE DE TECHNOLOGIE

4.10.1 INTRODUCTION

4.10.2 TECHNOLOGIES CLÉS

4.10.3 TECHNOLOGIES COMPLÉMENTAIRES

4.10.4 TECHNOLOGIES ADJACENTES

4.10.5 CONCLUSION

4.11 DÉFIS

4.11.1 APERÇU GÉNÉRAL

4.11.2 VOLATILITÉ DANS LES PRIX ROUTIERS ET LES CHAINS D'APPROVISIONNEMENT

4.11.3 LIMITATIONS DE PERFORMANCE COMPARÉES AUX ALTERNATIFS MÉTALLIQUES

4.11.4 EXIGENCES EN MATIÈRE DE RÉGLEMENTATION ET DE CONFORMITÉ

4.11.5 DÉFIS ENVIRONNEMENTAUX ET DURABLES

4.11.6 COÛTS INITIAUX ET DE FABRICATION

4.11.7 SENSIBILISATION LIMITÉE ET ADOPTION SUR LES MARCHÉS ÉMERGIQUES

5.8.1 DÉFIS D'INTÉGRATION TECHNOLOGIQUE

4.11.8 CONCLUSION

4.12 AVANTAGES TECHNOLOGIQUES

4.12.1 BLÈNES POLYMÈRES AVANCÉES ET PLASTIQUES DE HAUTE PERFORMANCE

4.12.2 INTÉGRATION DU SENSEUR DE PETITE ÉCOLE (ENCLOISSEMENTS INABLES)

4.12.3 DESSINS MODULAIRES ET CONFIGURABLES

4.12.4 GESTION THERMIQUE ET INNOVATIONS DE COOLAGE PASSIF

4.12.5 FABRICATION ADDITIF (3D IMPRIMER) POUR LA DOUANISATION

4.12.6 CONCLUSION

5 TARIF ET IMPACT SUR LE MARCHÉ DE L'ENCLORE NON MÉTALLIQUE MONDIAL, É.-U. ET INDE

5.1 Aperçu général

5.2 STRUCTURES TARIFAIRES

5.2.1 ÉTATS-UNIS (HTSUS)

5.2.2 UNION EUROPÉENNE (UE – TARIC)

5.2.3 INDE (ITC-HS/SYSTÈME DE BAS HSN)

5.2.4 DOUANES CHINE (DOUANE IMPORTANTE)

5.2.5 AUTRES RÉGIONS

5.2.6 ÉMERGER LES MARCHÉS: DÉFIS DE LA MISE EN OEUVRE TARIFAIRE

5.3 COÛTS AUGMENTÉS

5.4 DÉLIVRANCE DE LA CHAINE D'APPROVISIONNEMENT

5.5 PENSION ET INVESTISSEMENT

5.6 IMPACT SUR L'INNOVATION

5.7 DYNAMIQUES DE LA CONCURRENCE ET DU MARCHÉ

5.8 EFFETS SUR LES PETITES ET MOYENNES ENTREPRISES (SMES)

5.9 DÉPLOIEMENT DES INFRASTRUCTURES DE TÉLÉCOMMUNICATION

5.1 RÉPONSES STRATÉGIQUES ET PERSPECTIVES DE L'INDUSTRIE

5.11 DIVERSIFICATION DES CHAINS D'APPROVISIONNEMENT

5.12 ÉVOLUTION DES LOGISTIQUES AVANCEES

5.13 AVOCAT POUR LES AJUSTEMENTS POLITIQUES

6 COUVERTURE DU RÈGLEMENT

6.1 INTRODUCTION

6.2 CADRE INTERNATIONAL DE NORMALISATION

6.2.1 RÔLE DES ORGANISATIONS DE NORME AMERIQUE DU NORD

6.2.2 ÉCOSYSTÈME DE CERTIFICATION DE L'AMÉRIQUE DU NORD

6.2.3 SYSTÈME DE CLASSEMENT NEMA

6.3 RÈGLEMENT SUR LA CONFORMITÉ ENVIRONNEMENTALE ET CHIMIQUE

6.3.1 RESTRICTIONS DE SUBSTANCE DANGEREUSES

6.3.2 GESTION DES DÉCHETS ET CONFORMITÉ DU CYCLE DE VIE

6.4 DYNAMIQUES RÉGIONAUX RÉGLEMENTAIRES

6.4.1 ÉTATS-UNIS ET CANADA

6.4.2 UNION EUROPÉENNE

6.4.3 ASIE-PACIFIQUE

6.5 PROTECTION DES INGRÈS ET ESSAIS ENVIRONNEMENTAUX

6.6 SÉCURITÉ EN FEU ET RENDEMENT DES MATIÈRES

6.7 CERTIFICATION, ESSAI ET INFRASTRUCTURE DE CONFORMITÉ

6.7.1 VALIDATION DE LA TROISIÈME PARTIE

6.7.2 EXIGENCES EN MATIÈRE DE DOCUMENTATION ET DE VÉRIFICATION

6.8 ÉVOLUTION DES TENDANCES RÉGLEMENTAIRES

6.8.1 DURABLE ET ÉCONOMIE CIRCULAIRE

6.8.2 INTÉGRATION DES PETITES TECHNOLOGIES

6.8.3 CONVERGENCE DES NORMES DE L'AMÉRIQUE DU NORD

6.9 CONCLUSION

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 INDEMNISATION DE LA DEMANDE POUR LES SOLUTIONS RÉSISTANT À LA CORROSION

7.1.2 EXPANSION DES SECTEURS ÉLECTRIQUES, TÉLÉCOMMUNICATIONS ET ÉLECTRONIQUES

7.1.3 EMPHASIS SUR LA DURABILITÉ ET L'EFFICACITÉ ÉNERGÉTIQUE

7.1.4 INDUSTRIE RAPIDE ET DÉVELOPPEMENT DES INFRASTRUCTURES

7.2 RÉSULTATS

7.2.1 COMPÉTITION INTÉRIEURE DES ENCLOSURES MÉTALLIQUES

7.2.2 Mauvaise compréhension et problèmes de perpétration

7.3 OPPORTUNITÉS

7.3.1 CROISSANCE DANS LES DEMANDES D'ÉNERGIE RENOUVELABLES

7.3.2 DÉVELOPPEMENT DE PETITES VILLES ET INFRASTRUCTURES

7.3.3 AVANCEMENTS EN SCIENCES MATÉRIELLES

7.4 DÉFIS

7.4.1 LIMITES DE GESTION THERMALE

7.4.2 COMPÉTITION INTÉRIEURE DES ALIMENTS TRADITIONNELS ET ALTERNATIFS

8 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

8.1 Aperçu général

8.2 MARCHÉ NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

8.2.1 ENCLOSURES POLYMÈRES ET PLASTIQUES

8.2.2 ENCLOSURES COMPOSÉES

8.2.3 ENCLOISSEMENTS ÉLASTOMÉTIQUES

8.2.4 AUTRES POLITIQUES SPÉCIALISÉES

8.3 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

8.3.1 CLÔTURES DE POLYCARBONE

8.3.2 ENCLOSURES ABS

8.3.3 ENCLOSURES PVC

8.3.4 ENCLOSURES DE POLYPROPYLÈNE

8.3.5 CLÔTURES HDPE/LDPE

8.3.6 ENCLOSURES ACETAL (POM)

8.4 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

8.4.1 AMÉRIQUE DU NORD

8.4.2 L'EUROPE

8.4.3 ASIE-PACIFIQUE

8.4.4 AMÉRIQUE DU SUD

8.4.5 MOYEN-ORIENT ET AFRIQUE

8.5 ENCLOISSEMENTS COMPOSÉS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

8.5.1 FICHIER DE GLASS RENFORCÉ POLYESTER (GRP)

8.5.2 PLASTIQUE RENFORCÉ (FRP)

8.5.3 AUTRES

8.6 COMPOSITION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

8.6.1 AMÉRIQUE DU NORD

8.6.2 L'EUROPE

8.6.3 ASIE-PACIFIQUE

8.6.4 AMÉRIQUE DU SUD

8.6.5 MOYEN-ORIENT ET AFRIQUE

8.7 CLÔTURES D'ELASTOMÉTIQUE THERMOPOLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.7.1 ÉCHANGE DE TPE

8.7.2 LOGEMENTS PROTECTIFS DU TPU

8.8 CLÔTURE DE L'ÉLASTORE THERMOLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en MILLEUR)

8.8.1 AMÉRIQUE DU NORD

8.8.2 EUROPE

8.8.3 ASIE-PACIFIQUE

8.8.4 AMÉRIQUE DU SUD

8.8.5 MOYEN-ORIENT ET AFRIQUE

8.9 AMÉRIQUE DU NORD AUTRES POLYMÈRES SPÉCIALISÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

8.9.1 NYLON / PA66

8.9.2 PTFE ET FLUOROPOLYMERS

8.9.3 PPS (POLYPHÉNYLÈNE SULFIDE)

8.1 AMÉRIQUE DU NORD AUTRES POLYMÈRES SPECIAUX SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

8.10.1 AMÉRIQUE DU NORD

8.10.2 L'EUROPE

8.10.3 ASIE-PACIFIQUE

8.10.4 AMÉRIQUE DU SUD

8.10.5 MOYEN-ORIENT & AFRIQUE

9 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE

9.1 Aperçu général

9.2 ÉLECTRONIQUE ET ÉLECTRONIQUE

9.3 AUTOMATISATION INDUSTRIELLE

9.4 ÉNERGIE ET UTILISATION

9.5 TÉLÉCOMMUNICATIONS

9.6 TRANSPORT

9.7 ÉLECTRONIQUE DES CONSOMMATEURS

9.8 MÉDICAL ET SANTÉ

9.9 DÉFENSE ET AÉROSPACE

9.1 AMÉRIQUE DU NORD ÉLECTRIQUE ET ÉLECTRONIQUE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

9.10.1 BOÎTES DE JUNCTION

9.10.2 CABINETS DE CONTRÔLE INDUSTRIEL

9.10.3 CLÔTURES SUISSES

9.10.4 BOÎTES TERMINALES

9.10.5 BOÎTES DE MONTANT DES PCB

9.11 AMÉRIQUE DU NORD ÉLECTRIQUE ET ÉLECTRONIQUE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.11.1 AMÉRIQUE DU NORD

9.11.2 L'EUROPE

9.11.3 ASIE-PACIFIQUE

9.11.4 AMÉRIQUE DU SUD

9.11.5 MOYEN-ORIENT & AFRIQUE

9.12 AUTOMATION INDUSTRIELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

9.12.1 CLÔTURES DE CONTRÔLE MACHINE

9.12.2 MONTANT DU PANIER

9.12.3 LOGEMENTS DE SENSEURS

9.13 AUTOMATION INDUSTRIELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.13.1 AMÉRIQUE DU NORD

9.13.2 L'EUROPE

9.13.3 ASIE-PACIFIQUE

9.13.4 AMÉRIQUE DU SUD

9.13.5 MOYEN-ORIENT ET AFRIQUE

9.14 ÉNERGIE ET UTILITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

9.14.1 MÉDICAMENTS

9.14.2 ENCLARATION INTÉRIEURE SOLAIRE

9.14.3 LOGEMENTS COMPOSANT LA TURBINE

9.15 ÉNERGIE ET UTILITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.15.1 AMÉRIQUE DU NORD

9.15.2 L'EUROPE

9.15.3 ASIE-PACIFIQUE

9.15.4 AMÉRIQUE DU SUD

9.15.5 MOYEN-ORIENT & AFRIQUE

9.16 TÉLÉCOMMUNICATIONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

9.16.1 ENTRÉE DE COMMUNICATION EXTÉRIEURE

9.16.2 BOÎTES DE JUSTICE OPTIQUE DU FIBER

9.16.3 BOÎTES TELECOM

9.17 TÉLÉCOMMUNICATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.17.1 AMÉRIQUE DU NORD

9.17.2 L'EUROPE

9.17.3 ASIE-PACIFIQUE

9.17.4 AMÉRIQUE DU SUD

9.17.5 MOYEN-ORIENT & AFRIQUE

9.18 TRANSPORT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

9.18.1 BOÎTES AUTOMOBILES DE CONTRÔLE DES EV

9.18.2 ENCLARATION DE SIGNALISATION FERROVIAIRE

9.18.3 BOÎTES MARINE ET OFFSHORE RATÉES

9.19 TRANSPORT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

9.19.1 AMÉRIQUE DU NORD

9.19.2 L'EUROPE

9.19.3 ASIE-PACIFIQUE

9.19.4 AMÉRIQUE DU SUD

9.19.5 MOYEN-ORIENT & AFRIQUE

9.2 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

9.20.1 CAS DE DÉVISAGE D'HOME SMART

9.20.2 ORGANISMES DE CLÔTURE WARABLES

9.21 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.21.1 AMÉRIQUE DU NORD

9.21.2 L'EUROPE

9.21.3 ASIE-PACIFIQUE

9.21.4 AMÉRIQUE DU SUD

9.21.5 MOYEN-ORIENT & AFRIQUE

9.22 MÉDICAMENT D'AMÉRIQUE DU NORD ET BIEN-ÊTRE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLIERS)

9.22.1 LOGEMENTS MÉDICAUX

9.22.2 INSTRUMENTS LABORATOIRES

9.23 PAR RÉGION, 2018-2033 (en milliers de dollars)

9.23.1 AMÉRIQUE DU NORD

9.23.2 L'EUROPE

9.23.3 ASIE-PACIFIQUE

9.23.4 AMÉRIQUE DU SUD

9.23.5 MOYEN-ORIENT & AFRIQUE

9.24 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

9.24.1 LOGEMENTS DE GRP RUGGÉDISÉS

9.24.2 ÉCHANGES AVIONIQUES

9.25 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

9.25.1 AMÉRIQUE DU NORD

9.25.2 L'EUROPE

9.25.3 ASIE-PACIFIQUE

9.25.4 AMÉRIQUE DU SUD

9.25.5 MOYEN-ORIENT & AFRIQUE

10 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR FACTEUR FORMULAIRE

10.1 Aperçu général

10.2 CLÔTURES EN BOX

10.3 MONTANT CABINET & RACK

10.4 ENCLOTURES DIN-RAIL

10.5 CLÔTURES DOUANIÈRES ET MODULAIRES

10.6 COUVERTURES HINGÉES

10.7 ENCLOISSEMENTS SEULS / GAZÉS

10.8 CLÔTURE DE LA BOITE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

10.8.1 MONTANT DE WALL

10.8.2 POLE-MONTANT

10.8.3 MAINTENANT

10.8.4 TABLEAU

10.9 CLÔTURE DE LA BOITE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

10.9.1 AMÉRIQUE DU NORD

10.9.2 L'EUROPE

10.9.3 ASIE-PACIFIQUE

10.9.4 AMÉRIQUE DU SUD

10.9.5 MOYEN-ORIENT ET AFRIQUE

10.1 CABINET D'AMÉRIQUE DU NORD ET MONTANT DE RACK SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

10.10.1 ÉTABLISSEMENT DES CABINETTES

10.10.2 19:00 PANNEAUX POLYMÉR MONTANT DE RACK

10.11 CABINET DE L'AMÉRIQUE DU NORD ET MONTANT DE RACK SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

10.11.1 AMÉRIQUE DU NORD

10.11.2 L'EUROPE

10.11.3 ASIE-PACIFIQUE

10.11.4 AMÉRIQUE DU SUD

10.11.5 MOYEN-ORIENT & AFRIQUE

10.12 ENCLOISSEMENTS DIN-RAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

10.12.1 AMÉRIQUE DU NORD

10.12.2 L'EUROPE

10.12.3 ASIE-PACIFIQUE

10.12.4 AMÉRIQUE DU SUD

10.12.5 MOYEN-ORIENT & AFRIQUE

10.13 ENCLOISSEMENTS DOUANIERS ET MODULAIRES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033

10.13.1 AMÉRIQUE DU NORD

10.13.2 L'EUROPE

10.13.3 ASIE-PACIFIQUE

10.13.4 AMÉRIQUE DU SUD

10.13.5 MOYEN-ORIENT & AFRIQUE

10.14 ENCLOTURES DE COUVERTURE HINGÉES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

10.14.1 AMÉRIQUE DU NORD

10.14.2 L'EUROPE

10.14.3 ASIE-PACIFIQUE

10.14.4 AMÉRIQUE DU SUD

10.14.5 MOYEN-ORIENT & AFRIQUE

10.15 ENCLOISSEMENTS DE L'AMÉRIQUE DU NORD / ENCLOISSEMENTS GAZÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033

10.15.1 AMÉRIQUE DU NORD

10.15.2 L'EUROPE

10.15.3 ASIE-PACIFIQUE

10.15.4 AMÉRIQUE DU SUD

10.15.5 MOYEN-ORIENT & AFRIQUE

11 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIEL

11.1 Aperçu général

11.2 THERMOPLASTIQUES

11.3 COMPOSITES THERMOSET

11.4 ÉLATOMEURS

11.5 AUTRES

11.6 THÉROGOLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

11.6.1 PC (POLYCARBONATE)

11.6.2 ABS

11.6.3 PVC

11.6.4 PP (POLYPROPYLÈNE)

11.6.5 PE (POLYÉTHYLÈNE)

116,6 NYLON

11.6.7 AUTRES

11.7 THERMOLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions de dollars)

11.7.1 AMÉRIQUE DU NORD

11.7.2 EUROPE

11.7.3 ASIE-PACIFIQUE

11.7.4 AMÉRIQUE DU SUD

11.7.5 MOYEN-ORIENT ET AFRIQUE

11.8 THERMOSET D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

11.8.1 GRP

11.8.2 FRP

11.8.3 AUTRES

11.9 THERMOSET DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.9.1 AMÉRIQUE DU NORD

11.9.2 L'EUROPE

11.9.3 ASIE-PACIFIQUE

11.9.4 AMÉRIQUE DU SUD

11.9.5 MOYEN-ORIENT ET AFRIQUE

11.1 ÉLATOMEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

11.10.1 TPE

11.10.2 TPU

11.11 ÉLATOMÉRATEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.11.1 AMÉRIQUE DU NORD

11.11.2 EUROPE

11.11.3 ASIE-PACIFIQUE

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

11.12 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

11.12.1 AMÉRIQUE DU NORD

11.12.2 EUROPE

11.12.3 ASIE-PACIFIQUE

11.12.4 AMÉRIQUE DU SUD

11.12.5 MOYEN-ORIENT & AFRIQUE

12 MARCHANDISES NON MÉTALLIQUES D'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION

12.1 Aperçu général

12.2 VENTES DIRECTES D'OEM

12.3 DISTRIBUTEURS / RÉSEAUX À VALEUR AJOUTÉE

12.4 INTÉGRATEURS DU SYSTÈME ET BÂTIMENTS DU PANIER

12.5 PLACES DU MARCHÉ INDUSTRIEL EN LIGNE

12.6 DÉTAIL

12.7 VENTES DIRECTS D'OEM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en MILLEUR)

12.7.1 AMÉRIQUE DU NORD

12.7.2 EUROPE

12.7.3 ASIE-PACIFIQUE

12.7.4 AMÉRIQUE DU SUD

12.7.5 MOYEN-ORIENT ET AFRIQUE

12.8 DISTRIBUTEURS DE L'AMÉRIQUE DU NORD / RÉSULTATS AJOUTÉS À LA VALEUR SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

12.8.1 AMÉRIQUE DU NORD

12.8.2 EUROPE

12.8.3 ASIE-PACIFIQUE

12.8.4 AMÉRIQUE DU SUD

12.8.5 MOYEN-ORIENT ET AFRIQUE

12.9 INTÉGRATEURS DU SYSTÈME D'AMÉRIQUE DU NORD ET ÉTABLISSEMENTS DU PANIER SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions de dollars)

12.9.1 AMÉRIQUE DU NORD

12.9.2 EUROPE

12.9.3 ASIE-PACIFIQUE

12.9.4 AMÉRIQUE DU SUD

12.9.5 MOYEN-ORIENT ET AFRIQUE

12.1 AMÉRIQUE DU NORD SUR LES PLACES DU MARCHÉ INDUSTRIEL EN LIGNE SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

12.10.1 AMÉRIQUE DU NORD

12.10.2 EUROPE

12.10.3 ASIE-PACIFIQUE

12.10.4 AMÉRIQUE DU SUD

12.10.5 MOYEN-ORIENT ET AFRIQUE

12.11 DÉTAILLAGE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

12.11.1 AMÉRIQUE DU NORD

12.11.2 EUROPE

12.11.3 ASIE-PACIFIQUE

12.11.4 AMÉRIQUE DU SUD

12.11.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

14 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: PAYSAGE DES ENTREPRISES

14.1 ANALYSE DE PARTAGE DES ENTREPRISES FABRICANTES: MONDIALE

15 ANALYSE SWOT

16 PROFIL D'ENTREPRISE

16.1 ÉLECTRIQUE DE L'ÉCOLE

16.1.1 COMPAGNIE

16.1.2 ANALYSE DES RECETTES

16.1.3 ANALYSE DU PARAGRAPHE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 DÉVELOPPEMENT RÉCENT

16.2 ABB

16.2.1 COMPAGNIE SNAPSHOT

16.2.2 ANALYSE DES RECETTES

16.2.3 ANALYSE DU PARAGRAPHE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 DÉVELOPPEMENT RÉCENT

16.3 RITTAL GMBH & CO. KG

16.3.1 COMPAGNIE SNAPSHOT

16.3.2 ANALYSE DE LA SHARA

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 FAITS NOUVEAUX

16.4 EATON

16.4.1 COMPAGNIE SNAPSHOT

16.4.2 ANALYSE DES RECETTES

16.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 DÉVELOPPEMENT RÉCENT

16.5 LEGRAND

16.5.1 COMPAGNIE SNAPSHOT

16.5.2 ANALYSE DES RECETTES

16.5.3 ANALYSE DU PARAGRAPHE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 ALLBRO

16.6.1 COMPAGNIE SNAPSHOT

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 FAITS NOUVEAUX

16.7 PRODUITS MOULÉS ALLIED, INC.

16.7.1 COMPAGNIE SNAPSHOT

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 FAITS NOUVEAUX

16.8 INDUSTRIES D'ARLINGTON, INC.

16.8.1 COMPAGNIE SNAPSHOT

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 DÉVELOPPEMENT RÉCENT

16.9 B&R ENCLOSURES PTY LTD

16.9.1 COMPAGNIE SNAPSHOT

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 FAITS NOUVEAUX

16.1 LIMITÉE ÉLECTRIQUE DE BCH

16.10.1 COMPAGNIE SNAPSHOT

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 FAITS NOUVEAUX

16.11 SYSTÈME BOPLA GEHÄUSE GMBH

16.11.1 COMPAGNIE SNAPSHOT

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 DÉVELOPPEMENT RÉCENT

16.12 INDUSTRIES BUD

16.12.1 COMPAGNIE SNAPSHOT

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 FAITS NOUVEAUX

16.13 CHINT NORTH AMERICA INTERNATIONAL PTE LTD

16.13.1 COMPAGNIE SNAPSHOT

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 FAITS NOUVEAUX

16.14 ELECTRIC DELIXI

16.14.1 COMPAGNIE SNAPSHOT

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 FAITS NOUVEAUX

16.15 COMPAGNIE DE PRODUITS ENGINÉS (EPCO)

16.15.1 COMPAGNIE SNAPSHOT

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 DÉVELOPPEMENT RÉCENT

16.16 FCG FLAMEPROOF CONTROL GEARS (INDIA) PVT LTD

16.16.1 COMPAGNIE SNAPSHOT

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 DÉVELOPPEMENT RÉCENT

16.17 GMBH & CO. KG GUSTAV HENSEL

16.17.1 COMPAGNIE SNAPSHOT

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 DÉVELOPPEMENT RÉCENT

16.18 HAMMOND MANUFACTURING LTD.

16.18.1 COMPAGNIE SNAPSHOT

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 DÉVELOPPEMENT RÉCENT

16.19 HYLEC-APL LTD

16.19.1 COMPAGNIE SNAPSHOT

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 FAITS NOUVEAUX

16.2 LEOTECH

16.20.1 COMPAGNIE SNAPSHOT

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 DÉVELOPPEMENT RÉCENT

16.21 SYSTÈMES DE CLÔTURE D'OKW

16.21.1 COMPAGNIE SNAPSHOT

16.21.2 PORTEFEUILLE DE PRODUITS

16.21.3 FAITS NOUVEAUX

16.22 CONTACT DE PHOENIX

16.22.1 COMPAGNIE SNAPSHOT

16.22.2 PORTEFEUILLE DE PRODUITS

16.22.3 DÉVELOPPEMENT RÉCENT

16.23 POLYCASE

16.23.1 COMPAGNIE SNAPSHOT

16.23.2 PORTEFEUILLE DE PRODUITS

16.23.3 FAITS NOUVEAUX

16.24 CONTRÔLE ET ENGINAGE DES SAGINES

16.24.1 COMPAGNIE SNAPSHOT

16.24.2 PORTEFEUILLE DE PRODUITS

16.24.3 DÉVELOPPEMENT RÉCENT

16.25 SAIPWELL ELECTRIC CO., LTD.

16.25.1 COMPAGNIE SNAPSHOT

16.25.2 PORTEFEUILLE DE PRODUITS

16.25.3 DÉVELOPMETS RÉCENTS

16.26 STAHLIN

16.26.1 COMPAGNIE SNAPSHOT

16.26.2 PORTEFEUILLE DE PRODUITS

16.26.3 FAITS NOUVEAUX

16,27 TAKACHI ELECTRONICS ENCLOSURE CO., LTD.

16.27.1 COMPAGNIE SNAPSHOT

16.27.2 PORTEFEUILLE DE PRODUITS

16.27.3 DÉVELOPPEMENT RÉCENT

16.28 TÉ CONNECTIVITÉ

16.28.1 COMPAGNIE SNAPSHOT

16.28.2 ANALYSE DES RECETTES

16.28.3 PORTEFEUILLE DE PRODUITS

16.28.4 DÉVELOPPEMENT RÉCENT

16.29 CLÔTURES UNIBOX

16.29.1 COMPAGNIE SNAPSHOT

16.29.2 PORTEFEUILLE DE PRODUITS

16.29.3 DÉVELOPPEMENT RÉCENT

16.3 PLAST VSM

16.30.1 COMPAGNIE SNAPSHOT

16.30.2 PORTEFEUILLE DE PRODUITS

16.30.3 FAITS NOUVEAUX

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PÉNÉTRATION ET CROISSANCE PAR TYPE DE PRODUITS

TABLEAU 2 PÉNÉTRATION ET CROISSANCE PAR APPLICATION

TABLEAU 3 NOUVELLES OPPORTUNITÉS DE REVENU DES ENTREPRISES

TABLEAU 4 ÉMERGAGE DES REVENUS DES ENTREPRISES

TABLEAU 5 ANALYSE COMPARATIVE DES ENTREPRISES

TABLEAU 6 CRITÈRES DE SÉLECTION DES VENDEURS

TABLEAU 7 INDEMNITÉ DE POIDS

TABLEAU 8 STRATÉGIES ET MÉTHODES D'INNOVATION

TABLEAU 9 ÉVALUATION ET MITIGATION DES RISQUES

TABLEAU 10 PRÉFÉRENCE DES CONSOMMATEURS

TABLEAU 11 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 12 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 13 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 14 COMPOSITION D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 15 COMPOSITION D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

TABLEAU 16 ENCLOTURES D'ELASTOMÉTIQUE THERMOLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033

TABLEAU 17 ENCLOISSEMENTS D'ELASTOMÉTIQUE DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 18 AMÉRIQUE DU NORD AUTRES POLYMÈRES SPÉCIALISÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 19 AMÉRIQUE DU NORD AUTRES POLYMÈRES SPÉCIALISÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 20 MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en milliers de dollars)

TABLEAU 21 AMÉRIQUE DU NORD ÉLECTRIQUE ET ÉLECTRONIQUE SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 22 AMÉRIQUE DU NORD ÉLECTRIQUE ET ÉLECTRONIQUE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions d'USD)

TABLEAU 23 AUTOMATISATION INDUSTRIELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 24 AUTOMATION INDUSTRIELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 25 ÉNERGIE ET UTILISATION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 26 ÉNERGIE ET UTILITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 27 TÉLÉCOMMUNICATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 28 TÉLÉCOMMUNICATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 29 TRANSPORT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 30 TRANSPORT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 31 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 32 ÉLECTRONIQUE DES CONSOMMATEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 33 MÉDICAMENT ET BIEN-ÊTRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS DE USD)

TABLEAU 34 PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 35 DÉFENSE DE L'AMÉRIQUE DU NORD ET AÉROSPACE SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 36 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 37 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR FACTEUR FORMULAIRE, 2018-2033 (en MILLIERS USD)

TABLEAU 38 CLÔTURES DE LA BOITE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 39 CLÔTURE DE LA BOITE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 40 CABINET D'AMÉRIQUE DU NORD ET MONTANT DE RACK SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 41 CABINET D'AMÉRIQUE DU NORD ET MONTANT DE RACK SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions d'USD)

TABLEAU 42 ENCLOISSEMENTS DIN-RAIL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

TABLEAU 43 ENCLOTURES DOUANIÈRES ET MODULAIRES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 44 ENCLOTURES DE COUVERTURE HINGÉES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 45 ENCLOISSEMENTS NORD-AMÉRIQUE / GAZÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 46 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIEL, 2018-2033 (MILLIERS USD)

TABLEAU 47 THERMOPLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 48 THERMOPLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 49 THERMOSET DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 50 THERMOSET DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 51 ÉLATOMIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 52 ÉLATOMEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 53 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers d'USD)

TABLEAU 54 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 55 VENTES DIRECTES DE L'OEM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 56 DISTRIBUTEURS DE L'AMÉRIQUE DU NORD / RÉSULTATS AJOUTÉS À LA VALEUR SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 57 INTÉGRATEURS ET BÂTIMENTS DU SYSTÈME D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 58 AMÉRIQUE DU NORD SUR LES PLACES DU MARCHÉ INDUSTRIEL EN LIGNE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 59 DÉTAILLAGE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 60 RÉGION

TABLEAU 61 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (en milliers de dollars)

TABLEAU 62 AMÉRIQUE DU NORD

TABLEAU 63 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 64 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 65 ENCLOISSEMENTS COMPOSÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 66 ENCLOTURES D'ELASTOMÉTIQUE THERMOPOLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLOIS USD)

TABLEAU 67 AMÉRIQUE DU NORD AUTRES POLYMÈRES SPÉCIALISÉS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 68 MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en milliers d'USD)

TABLEAU 69 AMÉRIQUE DU NORD ÉLECTRIQUE ET ÉLECTRONIQUE SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 70 AUTOMATISATION INDUSTRIELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 71 ÉNERGIE ET UTILITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 72 TÉLÉCOMMUNICATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 73 TRANSPORT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 74 ÉLECTRONIQUE DES CONSOMMATEURS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 75 MÉDICAMENT ET BIEN-ÊTRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 76 DÉFENSE ET AÉROSPACE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 77 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR FACTEUR FORMULAIRE, 2018-2033 (en MILLIERS USD)

TABLEAU 78 CLÔTURES DE LA BOITE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 79 CABINET D'AMÉRIQUE DU NORD ET MONTANT DE RACK SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 80 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIEL, 2018-2033 (MILLIERS USD)

TABLEAU 81 AMERICATHERMOPLASTIQUES NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 82 AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 83 AMERICAELASTOMERS DU NORD SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 84 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 85 Marché américain de l'enfermement non métallique, par type de produit, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 86 ENCLOTURES POLYMER ET PLASTIQUES DES É.-U. SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 87 ENCLOSURES COMPOSÉES PAR LES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 88 ENCLOISSEMENT THERMOLASTIQUE É.-U. SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 89 AUTRES POLYMÈRES DE SPÉCIALITÉ DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 90 Marché américain de l'enfermement non métallique, par demandes, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 91 ÉLECTRONIQUE ET ÉLECTRONIQUE DES É.-U. SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 92 AUTOMATION INDUSTRIELLE DES É.-U. SUR LE MARCHÉ DE L'ENCLORE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 93 ÉNERGIE ET UTILITÉS DES É.-U. SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 94 TÉLÉCOMMUNICATIONS U.S. SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 95 TRANSPORT DES É.-U. SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 96 ÉLECTRONIQUE DES CONSOMMATEURS U.S. SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars américains)

TABLEAU 97 É.-U. MÉDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 98 DÉFENSE ET AÉROSPACE DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 99 Marché américain non-métallique de l'enfermement, par format, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 100 ENCLOTURES EN BOX DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 101 CABINET ET MONTANT DE RACK U.S. SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 102 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DES É.-U., PAR TYPE DE MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 103 LES THERMOPLASTIQUES U.S. SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 104 THERMOSE DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 105 ÉLASTOMERS DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 106 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DES É.-U., PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 107 MARCHÉ CANADIEN DE LA CLÔTURE NON MÉTALLIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 108 ENCLOISSEMENTS POLYMÉRIQUES ET PLASTIQUES DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 109 ENCLOISSEMENTS COMPOSÉS PAR LE CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 110 ENCLOISSEMENTS D'ELASTOMÉTIQUE THERMOPOLASTIQUE DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 111 CANADA AUTRES POLYMÈRES SPÉCIALISÉS SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 112 MARCHÉ CANADIEN DE L'ENCLARATION NON MÉTALLIQUE, PAR DEMANDE, 2018-2033 (en milliers de dollars)

TABLEAU 113 ÉLECTRONIQUE ET ÉLECTRONIQUE DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars américains)

TABLEAU 114 AUTOMATION INDUSTRIELLE DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 115 ÉNERGIE ET UTILITÉS DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 116 TÉLÉCOMMUNICATIONS DU CANADA SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 117 TRANSPORT DU CANADA SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 118 ÉLECTRONIQUE DES CONSOMMATEURS DU CANADA SUR LE MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 119 MÉDICAMENT ET BIEN-ÊTRE DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 120 DÉFENSE ET AÉROSPACE DU CANADA SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 121 MARCHÉ CANADIEN DE LA CLÔTURE NON MÉTALLIQUE, PAR FACTEUR FORMULAIRE, 2018-2033 (MILLIERS USD)

TABLEAU 122 CLÔTURES DE LA BOITE DU CANADA SUR LE MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 123 CABINET ET MONTANT DE RACK DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 124 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DU CANADA, PAR TYPE DE MATÉRIEL, 2018-2033 (en milliers de dollars US)

TABLEAU 125 LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE AU CANADA, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 126 CANADA THERMOSET SUR LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 127 LES ÉLÉMENTS DU CANADA SUR LE MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 128 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DU CANADA, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 2 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: ANALYSE DROGUE

FIGURE 4 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: ANALYSE RÉGIONALE DU MARCHÉ DE L'AMÉRIQUE DU NORD

FIGURE 5 MARCHÉ DE L'ENCLARATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 8 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: ANALYSE DU PARTAGE DES VENDEURS

FIGURE 9 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: MODÈLE MULTIVARIVÉ

FIGURE 10 MARCHÉ DE L'ENCLOISSEMENT NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: TYPE DE PRODUITS COURS

FIGURE 11 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: GRID DE COUVERTURE DES DEMANDES

FIGURE 12 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 13 QUATRE SEGMENTS COMPRIS LE MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS (2025)

FIGURE 14 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 DEMANDATION COMPLÉMENTAIRE POUR LES SOLUTIONS RESISTANT À LA CORROSION EST PRÉVUE À LA CONDUITE DU MARCHÉ NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD POUR LA PÉRIODE PRÉCÉDENTE DE 2026 À 2033

FIGURE 17 LE SEGMENT DE TYPE DE PRODUIT EST EXPRIMÉ EN 2025 ET 2033

FIGURE 18 ANALYSE DES CINQ FORCES

FIGURE 19 ANALYSE DES DROGUES

FIGURE 20 INDIA TELECOM SECTEUR REVENU BRUT:

FIGURE 21 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2025

FIGURE 22 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2025

FIGURE 23 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR FACTEUR FORMULAIRE, 2025

FIGURE 24 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIEL, 2025

FIGURE 25 MARCHÉ DE L'ENCLOTURE NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2025

FIGURE 26 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: SNAPSHOT

FIGURE 27 MARCHÉ DE L'ENCLORATION NON MÉTALLIQUE DE L'AMÉRIQUE DU NORD: PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible