North America Personalized Dietary Supplements Market

Taille du marché en milliards USD

TCAC :

%

USD

5.44 Billion

USD

16.52 Billion

2025

2033

USD

5.44 Billion

USD

16.52 Billion

2025

2033

| 2026 –2033 | |

| USD 5.44 Billion | |

| USD 16.52 Billion | |

| % | |

|

Segmentation du marché nord-américain des compléments alimentaires personnalisés, par type (suppléments vitaminiques, complexes/mélanges de vitamines et minéraux, suppléments minéraux, suppléments probiotiques, suppléments pour le bien-être général, suppléments de collagène, suppléments pour l'immunité, suppléments pour la santé digestive, suppléments de nutrition sportive, suppléments pour la gestion du poids, suppléments pour la santé de la peau, suppléments pour la santé cardiaque, suppléments pour la santé des cheveux, suppléments pour la santé cérébrale, suppléments chondroprotecteurs, suppléments pour la santé des ongles, autres), type d'ingrédient (vitamines, minéraux, acides aminés, probiotiques, acides gras, prébiotiques, collagène, caroténoïdes, extraits de plantes, autres), source (végétale, animale, à base d'algues), technologie (tests génétiques et IA, tests du microbiome, impression 3D, autres), forme posologique (gélules, comprimés, capsules molles, poudres, gommes et gelées, boissons/shots, prémélanges, teintures), produits (Compléments alimentaires mélangés/enrichis, Compléments alimentaires à composé unique), Gamme de prix (Premium, Standard, Très Premium), Type d'emballage (Flacons, Sachets, Plaquettes thermoformées, Boîtes, Pots, Cartons, Sticks, Autres), Public cible (Adultes, Enfants, Personnes âgées), Circuit de distribution (Vente en ligne, Vente au détail en magasin) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des compléments alimentaires personnalisés en Amérique du Nord

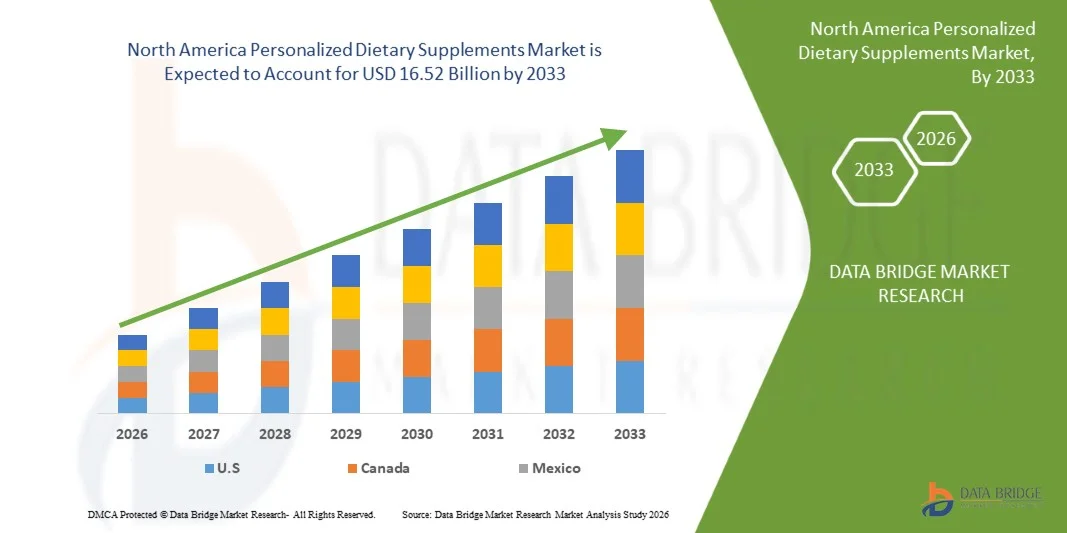

- Le marché nord-américain des compléments alimentaires personnalisés devrait atteindre 16,52 milliards de dollars américains d'ici 2033, contre 5,44 milliards de dollars américains en 2025, soit une croissance annuelle composée (TCAC) substantielle de 15,0 % sur la période de prévision 2025-2033.

- Le marché connaît une expansion significative, portée par l'intérêt croissant des consommateurs pour l'optimisation de leur santé, la prévention des maladies chroniques et la nutrition basée sur l'ADN ou les biomarqueurs. L'essor des solutions de santé personnalisées, telles que les abonnements vitaminiques, les mélanges de nutriments sur mesure et les probiotiques adaptés, continue d'alimenter la demande.

- La croissance est également soutenue par les avancées technologiques telles que les plateformes nutritionnelles basées sur l'IA, les kits de diagnostic à domicile et les solutions de suivi métabolique en temps réel. Ces innovations permettent aux marques de proposer des formules de compléments alimentaires personnalisées qui ciblent les carences individuelles, les facteurs liés au mode de vie et les objectifs de bien-être à long terme.

- La sensibilisation croissante à la santé, l'augmentation des revenus disponibles et le développement des écosystèmes de santé numérique favorisent l'adoption du marché. De plus, la forte participation des fabricants régionaux, le soutien des pouvoirs publics en matière de soins de santé préventifs et l'essor des ventes de compléments alimentaires en ligne renforcent la position concurrentielle de l'Amérique du Nord sur le marché mondial de la nutrition personnalisée. Par conséquent, les compléments alimentaires personnalisés sont devenus un élément central des stratégies de bien-être des consommateurs de nouvelle génération.

Analyse du marché des compléments alimentaires personnalisés en Amérique du Nord

- L’Amérique du Nord demeure l’un des principaux marchés mondiaux, aux côtés de l’Asie-Pacifique, grâce à ses systèmes de santé avancés, à la forte sensibilisation des consommateurs et à l’adoption rapide des tests ADN, de l’analyse du microbiome et des plateformes de nutrition numérique qui guident la supplémentation personnalisée.

- Les solutions de compléments alimentaires personnalisés améliorent les résultats de santé en permettant une nutrition de précision, une meilleure observance et une absorption optimale des nutriments. Leur intégration croissante aux objets connectés, aux applications de santé intelligentes et aux systèmes de surveillance biométrique soutient la transition plus large de la région vers la santé numérique, le bien-être préventif et les soins aux consommateurs fondés sur les données.

- Les États-Unis constituent le principal moteur de croissance du marché nord-américain, grâce à des capacités de R&D très développées, une infrastructure numérique robuste et une innovation continue en nutrigenomique, en technologies de formulation sur mesure et en plateformes de vente directe de compléments alimentaires aux consommateurs. Les partenariats entre les jeunes entreprises de biotechnologie, les sociétés de diagnostic et les fabricants de compléments alimentaires accélèrent le développement des systèmes de nutrition personnalisée de nouvelle génération.

- En 2026, le segment des compléments vitaminiques devrait dominer le marché avec une part de 17,75 %, grâce à leur large utilisation dans les programmes de nutrition personnalisée, à la sensibilisation croissante des consommateurs aux carences en micronutriments et à l'adoption croissante de pratiques de santé préventives. De plus, les progrès technologiques en matière de formulation personnalisée, les formats d'administration pratiques tels que les gommes et les gélules, ainsi que la demande croissante des jeunes adultes et des actifs pour des solutions renforçant l'immunité et l'énergie, contribuent à consolider la position dominante de ce segment.

Portée du rapport et segmentation du marché des compléments alimentaires personnalisés en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des compléments alimentaires personnalisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des compléments alimentaires personnalisés en Amérique du Nord

« Progrès dans le domaine des matériaux conducteurs »

- Les compléments alimentaires personnalisés bénéficient des innovations rapides dans les analyses génomiques, microbiomiques et basées sur les biomarqueurs, permettant une identification plus précise des carences nutritionnelles et une conception de formulations personnalisées.

- Les nouvelles technologies, telles que les recommandations nutritionnelles basées sur l'IA, le suivi métabolique en temps réel et les kits de diagnostic intelligents, transforment la manière dont les plans personnalisés sont élaborés, améliorant ainsi la précision et les résultats pour les clients.

- Les progrès réalisés dans le domaine de la formulation, tels que la microencapsulation, l'administration liposomale et les systèmes de libération prolongée de nutriments, améliorent l'absorption, la stabilité et la biodisponibilité des nutriments, optimisant ainsi les performances du produit.

- Les fabricants se tournent de plus en plus vers des ingrédients naturels, des formulations à base de plantes et des emballages durables, répondant ainsi aux préférences des consommateurs nord-américains pour des compléments alimentaires respectueux de l'environnement et soucieux de leur santé.

Dynamique du marché des compléments alimentaires personnalisés en Amérique du Nord

Conducteur

« Demande croissante de solutions de santé et de bien-être personnalisées »

- L'évolution croissante des consommateurs vers une santé personnalisée, des soins préventifs et des solutions de bien-être sur mesure est un moteur majeur du marché nord-américain des compléments alimentaires personnalisés.

- Les consommateurs nord-américains adoptent de plus en plus les tests nutritionnels basés sur l'ADN, l'analyse du microbiome et les dispositifs portables de suivi de la santé, qui fournissent les données nécessaires à la création de programmes de supplémentation personnalisés.

- Les systèmes de supplémentation personnalisés intègrent des outils numériques tels que des applications de santé mobile, des moteurs de nutrition basés sur l'IA et des plateformes d'abonnement, permettant ainsi de proposer des packs de vitamines, des mélanges de nutriments et des kits de bien-être ciblés hautement personnalisés.

- Face à la demande croissante des consommateurs pour des solutions de santé plus précises, pratiques et axées sur les résultats, les fabricants tirent parti des technologies de supplémentation personnalisées pour proposer des formulations sur mesure, améliorer l'observance des utilisateurs et optimiser les résultats en matière de bien-être à long terme.

Retenue/Défi

« Chaîne d’approvisionnement complexe et disponibilité des ingrédients »

- La complexité de la chaîne d'approvisionnement et la disponibilité limitée d'ingrédients de haute qualité constituent des défis majeurs pour la production à grande échelle de compléments alimentaires personnalisés en Amérique du Nord, malgré le fort potentiel de croissance du secteur.

- La fabrication de compléments alimentaires personnalisés nécessite une gamme diversifiée d'intrants, notamment des vitamines spécialisées, des extraits de plantes, des probiotiques, des extraits botaniques fonctionnels, des acides aminés, des minéraux, des ingrédients liposomaux et des souches spécifiques au microbiome, qui doivent tous répondre à des normes strictes de pureté, de puissance et de sécurité.

- Cependant, nombre de ces ingrédients de haute qualité — notamment les plantes rares, les probiotiques validés cliniquement et les actifs formulés avec précision — sont produits par un nombre limité de fournisseurs à l'échelle mondiale. Il en résulte un approvisionnement fragmenté, des délais de livraison plus longs et une flexibilité réduite pour la production à grande échelle de formulations personnalisées.

- La dépendance vis-à-vis des producteurs internationaux d'ingrédients, la variabilité des rendements des récoltes, les fluctuations de l'approvisionnement en ingrédients naturels et la capacité de production nationale limitée ajoutent encore à la complexité, rendant difficile la coordination entre les fournisseurs de matières premières, les fabricants sous contrat et les marques de compléments alimentaires personnalisés.

- Par exemple, ces dernières années, l'Amérique du Nord a connu des ruptures d'approvisionnement en ingrédients nutritionnels essentiels tels que l'ashwagandha, le magnésium et certaines souches probiotiques, en raison de pénuries mondiales, de contraintes agricoles et d'une demande mondiale croissante de produits de santé naturels. Ces ruptures ont entraîné une hausse des coûts de production et un allongement des délais de livraison pour les fournisseurs de compléments alimentaires personnalisés.

Portée du marché des compléments alimentaires personnalisés en Amérique du Nord

Le marché nord-américain des compléments alimentaires personnalisés est segmenté en dix segments en fonction du type, du type d'ingrédient, de la source, de la technologie, de la forme posologique, du produit, de la gamme de prix, du type d'emballage, de l'utilisation finale et du canal de distribution.

- Par type

En fonction du type, le marché est segmenté en suppléments vitaminiques, complexes/mélanges de vitamines et minéraux, suppléments minéraux, suppléments probiotiques, suppléments pour le bien-être général, suppléments de collagène, suppléments pour l'immunité, suppléments pour la santé digestive, suppléments de nutrition sportive, suppléments pour la gestion du poids, suppléments pour la santé de la peau, suppléments pour la santé cardiaque, suppléments pour la santé des cheveux, suppléments pour la santé cérébrale, suppléments chondroprotecteurs, suppléments pour la santé des ongles et autres.

Le segment des compléments vitaminiques devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à leur large utilisation dans les programmes de nutrition personnalisée, à la sensibilisation croissante des consommateurs aux carences en micronutriments et à l'adoption croissante de pratiques de santé préventives. De plus, les progrès technologiques en matière de formulation personnalisée, les formats d'administration pratiques tels que les gommes et les capsules, ainsi que la demande croissante des jeunes adultes et des actifs pour des solutions renforçant l'immunité et l'énergie, contribuent à consolider la position dominante de ce segment.

- Par type d'ingrédient

En fonction du type d'ingrédient, le marché est segmenté en vitamines, minéraux, acides aminés, probiotiques, acides gras, prébiotiques, collagène, caroténoïdes, extraits botaniques et autres.

Le segment des vitamines devrait dominer le marché nord-américain des compléments alimentaires personnalisés, grâce à la préférence croissante des consommateurs pour les ingrédients naturels et transparents, à une meilleure connaissance des bienfaits des plantes et des extraits végétaux, et à la demande grandissante de compléments alimentaires végétaliens et durables. Par ailleurs, le développement des plateformes de nutrition personnalisée proposant des formulations à base de plantes et les progrès des technologies d'extraction, qui améliorent la biodisponibilité et l'efficacité des principes actifs, contribuent également à la position dominante de ce segment.

- Par source

Selon leur origine, le marché mondial des compléments alimentaires personnalisés en Amérique du Nord est segmenté en trois catégories : à base de plantes, à base d’animaux et à base d’algues.

Le segment des compléments alimentaires à base de plantes devrait dominer le marché nord-américain des suppléments diététiques personnalisés grâce à l'intégration rapide des technologies électroniques flexibles et portables dans les applications de diagnostic, de surveillance et de traitement médicaux. Ces technologies permettent le développement de dispositifs légers, biocompatibles et très flexibles qui s'adaptent au corps humain, les rendant idéaux pour la surveillance continue de la santé et les soins personnalisés. La demande croissante de capteurs de santé portables, de patchs intelligents, de dispositifs implantables et de systèmes de télésurveillance des patients stimule des investissements importants dans ce secteur.

- Par la technologie

Sur la base de la technologie, le marché mondial des compléments alimentaires personnalisés en Amérique du Nord est segmenté en tests génétiques et IA, tests du microbiome, impression 3D et autres.

Le segment des tests génétiques et de l'IA devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à l'intégration croissante de l'analyse génomique avancée et de l'intelligence artificielle dans la planification nutritionnelle personnalisée. Cette intégration permet une identification précise des besoins nutritionnels et des risques pour la santé de chaque individu. De plus, l'analyse des données pilotée par l'IA, les algorithmes d'apprentissage automatique et les recommandations diététiques basées sur l'ADN améliorent la précision et l'efficacité des formulations de compléments personnalisés. L'intérêt croissant des consommateurs pour les solutions de santé de précision et l'accessibilité accrue des kits de tests génétiques contribuent également à la position dominante de ce segment.

- Par forme de dosage

En fonction de la forme posologique, le marché mondial des compléments alimentaires personnalisés en Amérique du Nord est segmenté en capsules, comprimés, gélules, poudres, gommes et gelées, boissons/shots, prémélanges et teintures.

Le segment des gélules devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à la forte préférence des consommateurs pour leur praticité, la précision du dosage et leur facilité d'administration. Les gélules offrent une meilleure biodisponibilité, une durée de conservation plus longue et permettent d'encapsuler des ingrédients liquides et solides, ce qui les rend adaptées à une large gamme de formulations personnalisées.

- Sous-produit

En fonction du type de produit, le marché est segmenté en compléments alimentaires mélangés/enrichis et en compléments alimentaires à composé unique.

Le segment des compléments alimentaires enrichis devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à sa capacité à offrir des bienfaits nutritionnels complets en combinant plusieurs vitamines, minéraux et composés bioactifs dans une seule formule. Cette approche favorise l'atteinte d'objectifs de santé personnalisés tels que l'immunité, l'énergie et les fonctions cognitives, répondant ainsi à un large éventail de besoins des consommateurs. De plus, la demande croissante de compléments multifonctionnels, les progrès des technologies d'enrichissement en nutriments et la tendance émergente des mélanges personnalisés ciblant des carences spécifiques ou des exigences liées au mode de vie contribuent à consolider la position dominante de ce segment.

- Par gamme de prix

En fonction de la gamme de prix, le marché est segmenté en Premium, Standard et Super Premium.

Le segment premium devrait dominer le marché nord-américain des compléments alimentaires personnalisés, grâce à la volonté croissante des consommateurs d'investir dans des compléments de haute qualité, scientifiquement validés et testés cliniquement. Cette croissance est alimentée par une prise de conscience accrue des enjeux de santé, une meilleure transparence des ingrédients et une préférence pour les produits offrant une efficacité, une pureté et une personnalisation supérieures. Par ailleurs, le développement des marques premium proposant des formules à base d'ADN, biologiques et issues de sources durables, ainsi que des services de consultation numérique et des modèles d'abonnement améliorés, renforcent la position dominante de ce segment sur le marché nord-américain des compléments alimentaires personnalisés.

- Par type d'emballage

En fonction du type d'emballage, le marché est segmenté en bouteilles, sachets et pochettes, emballages blister, boîtes et bocaux, cartons, sachets individuels et autres.

Le segment des flacons devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à leur utilisation répandue dans le conditionnement de ces compléments. En effet, leur durabilité, leur praticité et leur protection efficace contre l'humidité et la contamination en font un emballage idéal. Les flacons offrent également une grande polyvalence pour diverses formes de compléments, telles que les gélules, les comprimés et les gommes, tout en facilitant leur stockage, leur refermeture et en prolongeant leur durée de conservation. De plus, l'adoption croissante de flacons en plastique recyclables et légers, associée aux innovations constantes en matière d'emballages écologiques et intelligents, renforce encore la position dominante de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en adultes, enfants et personnes âgées.

Le segment des adultes devrait dominer le marché nord-américain des compléments alimentaires personnalisés. Cette domination s'explique par une sensibilisation accrue à la prévention, une adoption croissante de la nutrition personnalisée pour la gestion du stress, de la fatigue et des troubles liés au mode de vie, ainsi qu'une préférence grandissante pour des formulations sur mesure répondant à des besoins spécifiques tels que l'énergie, le métabolisme et l'immunité. Par ailleurs, l'intérêt des actifs pour le maintien d'un bien-être et d'une forme physique optimaux grâce à des solutions diététiques ciblées contribue également à la position dominante de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en détaillants hors magasin et en détaillants en magasin.

Le segment des détaillants hors magasin devrait dominer le marché nord-américain des compléments alimentaires personnalisés grâce à l'essor rapide des plateformes de commerce électronique et des sites web de marques proposant des solutions de supplémentation personnalisées, facilement accessibles et dotées d'options de personnalisation. Cette croissance est également soutenue par l'adoption croissante des plateformes de santé numérique, des modèles d'abonnement et des systèmes de recommandation basés sur l'intelligence artificielle. De plus, la préférence grandissante des consommateurs pour les achats en ligne, grâce à la variété des produits, la facilité de comparaison et la livraison à domicile, contribue à la position dominante de ce segment sur le marché nord-américain des compléments alimentaires personnalisés.

Analyse régionale du marché des compléments alimentaires personnalisés en Amérique du Nord

L'Amérique du Nord devrait dominer le marché nord-américain des compléments alimentaires personnalisés en raison d'une forte sensibilisation des consommateurs et d'une adoption massive des solutions de bien-être personnalisées, soutenues par l'utilisation généralisée des kits de tests ADN, des services d'analyse du microbiome et des plateformes de santé numérique qui permettent une personnalisation précise des compléments.

Aperçu du marché des compléments alimentaires personnalisés aux États-Unis et en Amérique du Nord

Le marché des compléments alimentaires personnalisés en Amérique du Nord connaît une forte croissance, portée par la demande croissante des consommateurs pour des solutions nutritionnelles sur mesure, des programmes de bien-être basés sur les données et des formulations de compléments alimentaires scientifiquement validées. L'écosystème de pointe des technologies de la santé et des biotechnologies du pays, soutenu par des innovations dans les tests génomiques, l'analyse du microbiome, les plateformes nutritionnelles pilotées par l'IA et le suivi métabolique, accélère le développement de compléments alimentaires hautement personnalisés. L'adoption croissante des outils de santé numérique, des abonnements vitaminiques et des mélanges de nutriments personnalisés transforme la manière dont les consommateurs gèrent leur santé et leur bien-être à long terme. L'intégration accrue des objets connectés, des applications de santé mobile et des kits de test à domicile améliore la précision et la praticité de la nutrition personnalisée. Par ailleurs, une collaboration étroite entre les entreprises de biotechnologie, les sociétés de diagnostic, les fabricants de compléments alimentaires et les instituts de recherche favorise les progrès en matière de science des ingrédients, de formulation de précision et de systèmes d'administration adaptés aux besoins des consommateurs. L'ensemble de ces facteurs positionne les États-Unis comme acteur majeur du marché nord-américain des compléments alimentaires personnalisés.

Aperçu du marché des suppléments alimentaires personnalisés au Canada et en Amérique du Nord

Le marché des suppléments alimentaires personnalisés au Canada et en Amérique du Nord est en pleine expansion, porté par l'intérêt croissant du pays pour la santé préventive, le bien-être naturel et l'innovation dans les technologies de nutrition personnalisée. Les entreprises canadiennes investissent de plus en plus dans la recherche et le développement d'ingrédients fonctionnels, de solutions de tests avancées et de plateformes de suppléments personnalisés. Les initiatives gouvernementales axées sur l'amélioration de la santé publique, le développement durable des produits et la transformation numérique de la santé favorisent l'innovation dans le secteur de la nutrition personnalisée. La collaboration entre les universités, les jeunes entreprises de biotechnologie, les fabricants de nutraceutiques et les professionnels de la santé permet le développement d'outils de diagnostic avancés, de systèmes d'administration de suppléments personnalisés et de formulations à étiquetage clair.

Aperçu du marché des compléments alimentaires personnalisés en Amérique du Nord

Le marché nord-américain des compléments alimentaires personnalisés connaît une forte croissance, portée par les progrès de la nutrition de précision, l'adoption généralisée des technologies de bien-être numérique et la demande croissante de programmes de supplémentation individualisés, adaptés aux besoins génétiques, au mode de vie et au métabolisme des consommateurs. La région bénéficie d'investissements importants dans la nutrigénomique, les moteurs nutritionnels basés sur l'IA, le suivi de la santé par objets connectés et la recherche sur le microbiome, permettant aux marques de produire des formules hautement personnalisées, plus précises et efficaces. La collaboration entre les innovateurs en biotechnologie, les fabricants de compléments, les laboratoires de diagnostic et les plateformes de santé numérique continue d'accélérer le développement des produits et leur adoption par les consommateurs.

Part de marché des compléments alimentaires personnalisés en Amérique du Nord

Le secteur des compléments alimentaires personnalisés est principalement dominé par des entreprises bien établies, notamment :

- DSM-Firmenich (Suisse)

- Amway Corporation (États-Unis)

- Herbalife Nutrition Ltd. (Îles Caïmans)

- La société Bountiful (États-Unis)

- Symrise AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Glanbia PLC (Irlande)

- Archer Daniels Midland Company (États-Unis)

- Nature's Sunshine Products, Inc. (États-Unis)

- Cuure (France)

- Nourished (Royaume-Uni)

- Vitamins & Moi (Royaume-Uni)

- Liberté de formuler (Royaume-Uni)

- Craft Health Pte. Ltd. (Singapour)

- Solutions technologiques de santé Bioniq (Allemagne)

Dernières évolutions du marché des compléments alimentaires personnalisés en Amérique du Nord

- En juillet 2025, Amway a renforcé son partenariat avec la société sud-coréenne HEM Pharma afin de faire progresser la recherche sur le microbiome et la nutrition personnalisée. Cette collaboration s'est concentrée sur le développement de produits probiotiques de nouvelle génération à partir de plus de 95 000 échantillons de microbiote intestinal collectés grâce au programme « My Lab by Nutrilite ». De nouvelles formulations ont été élaborées pour soutenir la nutrition et les fonctions cognitives des enfants, en s'appuyant sur des souches telles que Lactobacillus plantarum HEM 20701, brevetée conjointement par les deux entreprises. Cette initiative a également marqué la volonté d'Amway d'étendre ses tests sur le microbiome et ses innovations en matière de probiotiques au Japon, à Taïwan, en Thaïlande et en Malaisie.

- En novembre 2025, Nature's Bounty a lancé son complément alimentaire Advanced PMS Relief, formulé pour un soutien complet du cycle menstruel grâce à un mélange de magnésium, de vitamine B6, de gattilier et de curcumine. Issu de la gamme Bien-être Féminin, ce produit a été conçu pour soulager les symptômes tels que les crampes abdominales, les sautes d'humeur, l'irritabilité et les ballonnements, grâce à des ingrédients végétaux sans médicaments. L'association de magnésium et de vitamine B6 de ce complément vise à équilibrer les hormones naturellement, réaffirmant ainsi l'engagement de la marque envers des solutions nutritionnelles scientifiquement validées.

- En mai 2025, Symise a lancé des solutions de santé humaine telles que Chondractiv Move, Cranpure M et Acerowell, qui favorisent un vieillissement en bonne santé en contribuant au métabolisme et à la vitalité de la peau grâce à des polyphénols d'acérola et de la vitamine C entièrement caractérisés. Par ailleurs, Symise a présenté six concepts de produits innovants illustrant l'intégration d'actifs santé à un goût agréable, optimisés pour des formats comme les gommes à mâcher et les shots. Grâce à des plateformes propriétaires telles que Symvision AI et ConceptScan, l'entreprise est en mesure d'anticiper les tendances de consommation et de valider les concepts de produits pour leurs bienfaits sur la santé.

- En octobre 2025, ADM a inauguré son nouveau laboratoire central de mouture sur son site de production spécialisée de Decatur, dans l'Illinois. Ce laboratoire ultramoderne est équipé de technologies d'analyse et de test de pointe permettant d'évaluer les performances du blé et de la farine en conditions réelles de cuisson. Environ 30 pains y sont cuits quotidiennement afin de tester les propriétés fonctionnelles de la farine et de garantir un approvisionnement en blé de qualité supérieure pour les clients. Conçu pour desservir les 31 sites ADM en Amérique du Nord, le laboratoire renforce la collaboration avec les centres de R&D et de conception et développement d'ADM situés à proximité. Cet investissement témoigne de l'engagement continu d'ADM envers l'amélioration de la qualité, l'accélération de l'innovation et le développement des communautés locales.

- En septembre 2025, ADM a annoncé que sa gamme de fibres prébiotiques solubles, Fibersol, avait reçu l'approbation de l'Administration australienne des produits thérapeutiques (TGA) en tant qu'ingrédient actif pour les produits biologiques, les médicaments réglementés et les médicaments sur ordonnance. Cette approbation a étendu l'utilisation de Fibersol au-delà des formulations alimentaires et des boissons, pour inclure des produits de santé réglementés, notamment les compléments alimentaires. Cette décision s'appuie sur plus de 100 publications scientifiques démontrant les bienfaits de Fibersol sur la santé intestinale, le métabolisme du glucose et des lipides, ainsi que la régulation de la satiété. Cette étape importante a enrichi le portefeuille d'ingrédients fonctionnels d'ADM et a renforcé sa position de fournisseur leader de solutions de santé validées cliniquement et scientifiquement fondées sur le marché Asie-Pacifique.

- En septembre 2023, Bioniq a lancé Bioniq PRO, la gamme de compléments alimentaires la plus personnalisée au monde, exploitant les données sanguines individuelles et plus de quatre millions de points de données biochimiques. Elle offre une nutrition de précision à une clientèle d'élite, incluant des champions du monde, des athlètes olympiques, des sportifs de haut niveau, des artistes, des familles royales et des PDG, tout en proposant ses solutions scientifiquement validées aux passionnés de santé du monde entier. Ce lancement positionne Bioniq comme un leader de la nutrition de précision, offrant des solutions de santé hautement personnalisées qui améliorent la performance, le bien-être et la longévité, aussi bien pour une clientèle d'élite que pour le grand public.

- En janvier 2025, Bioniq a lancé Bioniq Build Your Own, son complément alimentaire hyper-personnalisé, conçu pour les personnes ayant des besoins de santé spécifiques et nécessitant un soutien nutritionnel sur mesure. Ce nouveau produit permet aux consommateurs de suivre la formule recommandée par Bioniq ou de créer la leur en sélectionnant parmi plus de 50 nutriments, en tenant compte des allergies, des intolérances aux vitamines et minéraux, et d'autres besoins de santé spécifiques. Ce lancement positionne Bioniq comme un leader de la nutrition personnalisée, permettant aux personnes souffrant de maladies chroniques ou ayant des besoins de santé particuliers de créer des mélanges de compléments précis, tout en soutenant l'expansion mondiale rapide de l'entreprise dans plus de 70 pays et en répondant à la demande croissante de solutions de santé individualisées.

- En juillet 2024, Bioniq, entreprise leader dans le domaine des compléments alimentaires personnalisés basés sur l'intelligence artificielle et fondée en 2019, a levé 15 millions de dollars lors d'un tour de table de série B mené par HV Capital et Unbound, valorisant ainsi la société à 75 millions de dollars. Ces fonds serviront à financer son expansion internationale, le développement de ses produits et son intégration avec des réseaux de laboratoires, en ciblant les marchés américain et du Moyen-Orient, ainsi que les plateformes d'entreprise destinées aux institutions médicales, de bien-être et sportives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DES PRODUITS DE SUBSTITUTION

4.1.5 RIVALITÉ INDUSTRIELLE

4.2 ANALYSE PESTLE

4.2.1 FACTEURS POLITIQUES :

4.2.2 FACTEURS ÉCONOMIQUES :

4.2.3 FACTEURS SOCIAUX :

4.2.4 FACTEURS TECHNOLOGIQUES :

4.2.5 FACTEURS ENVIRONNEMENTAUX :

4.2.6 FACTEURS JURIDIQUES :

4.3 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

4.3.1 PRIX

4.3.2 QUALITÉ DU PRODUIT

4.3.3 RÉPUTATION DE LA MARQUE

4.3.4 PUBLICITÉ ET PROMOTIONS

4.3.5 DISPONIBILITÉ DES PRODUITS

4.3.6 ACCESSIBILITÉ FINANCIÈRE

4.3.7 RECOMMANDATIONS DES PAIRS ET DES EXPERTS

5 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES ACTEURS CLÉS DU MARCHÉ

5.1 TENDANCES ET PERSPECTIVES D'AVENIR DU SECTEUR

5.2 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.2.1 ANALYSE GÉNOMIQUE ET NUTRIGÉNOMIQUE

5.2.2 PROFILAGE DU MICROBIOME

5.2.3 TESTS DE BIOMARQUEURS ET DE MÉTABOLOMES

5.2.4 INTELLIGENCE ARTIFICIELLE (IA) / APPRENTISSAGE AUTOMATIQUE (AA)

5.2.5 SYSTÈMES DE LIVRAISON AVANCÉS

5.3 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.3.1 VITAMINES ET MINÉRAUX

5.3.2 PLANTES ET EXTRAITS DE PLANTES

5.3.3 PROTÉINES ET ACIDES AMINÉS

5.3.4 PROBIOTIQUES ET PRÉBIOTIQUES

5.3.5 ACIDES GRAS OMÉGA ET LIPIDES

5.3.6 NUTRACEUTIQUES SPÉCIAUX ET ACTIFS FONCTIONNELS

5.3.7 EXCIPIENTS ET MATÉRIAUX DU SYSTÈME DE DISTRIBUTION

5.3.8 MATÉRIAUX D'EMBALLAGE ET DE STABILITÉ

5.4 ANALYSE DE LA CHAÎNE DE VALEUR

5.5 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 SENSIBILISATION À LA SANTÉ ET AU BIEN-ÊTRE PRÉVENTIFS

6.1.2 DEMANDE CROISSANTE DES CONSOMMATEURS EN MATIÈRE DE NUTRITION PERSONNALISÉE ET FONCTIONNELLE

6.1.3 INTÉGRATION ACCRUE DE L'INTELLIGENCE ARTIFICIELLE (IA) ET DE L'ANALYSE DES Mégadonnées

6.1.4 INTÉGRATION DES OUTILS DE SANTÉ NUMÉRIQUES

6.2 MESURES DE RETENUE

6.2.1 COMPLEXITÉ RÉGLEMENTAIRE ET MANQUE DE NORMALISATION

6.2.2 COÛT ÉLEVÉ ET ACCESSIBILITÉ LIMITÉE

6.3 OPPORTUNITÉS

6.3.1 DEMANDE CROISSANTE DE COMPLÉMENTS À BASE DE PLANTES ET D'HERBES PERSONNALISÉS

6.3.2 DÉVELOPPEMENT DES EMBALLAGES INTELLIGENTS ÉCOLOGIQUES AVEC SYSTÈMES DE RECHARGE

6.3.3 UTILISATION CROISSANTE DE L'ANALYSE DE L'ADN, DES BIOMARQUEURS ET DU MICROBIOME POUR DES PLANS DE SUPPLÉMENTS ULTRA-PERSONNALISÉS

6.4 DÉFIS

6.4.1 DÉFIS SCIENTIFIQUES ET TECHNOLOGIQUES LIÉS À LA SUPPLÉMENTATION ALIMENTAIRE PERSONNALISÉE

6.4.2 INCERTITUDE DES CADRES RÉGLEMENTAIRES

7. LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 COMPLÉMENTS VITAMINIQUES

7.3 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX

7.4 COMPLÉMENTS MINÉRAUX

7.5 COMPLÉMENTS PROBIOTIQUES

7.6 COMPLÉMENTS POUR LE BIEN-ÊTRE GÉNÉRAL

7.7 SUPPLÉMENTS DE COLLAGÈNE

7.8 COMPLÉMENTS POUR L'IMMUNITÉ

7.9 COMPLÉMENTS POUR LA SANTÉ DIGESTIVE

7.1 COMPLÉMENTS NUTRITIONNELS POUR LE SPORT

7.11 COMPLÉMENTS POUR LA GESTION DU POIDS

7.12 COMPLÉMENTS POUR LA SANTÉ DE LA PEAU

7.13 COMPLÉMENTS POUR LA SANTÉ CARDIAQUE

7.14 COMPLÉMENTS POUR LA SANTÉ DES CHEVEUX

7.15 COMPLÉMENTS POUR LA SANTÉ CÉRÉBRALE

7.16 COMPLÉMENTS CHONDROPROTECTEURS

7.17 COMPLÉMENTS POUR LA SANTÉ DES ONGLES

7.18 AUTRES

8. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE D'INGRÉDIENT

8.1 APERÇU

8.2 VITAMINE

8.3 MINÉRAUX

8.4 ACIDES AMINÉS

8.5 PROBIOTIQUES

8.6 ACIDES GRAS

8.7 PRÉBIOTIQUES

8,8 COLLAGÈNE

8.9 CAROTÉNOÏDES

8.1 PLANTES BOTANIQUES

8.11 AUTRES

9. MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE

9.1 APERÇU

9.2 À BASE DE PLANTES

9.3 BASE ANIMALE

9.4 À BASE D'ALGUES

10. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TECHNOLOGIE

10.1 APERÇU

10.2 TESTS GÉNÉTIQUES ET IA

10.3 TESTS DU MICROBIOME

10.4 IMPRESSION 3D

10,5 AUTRES

11. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR FORME DE DOSAGE

11.1 APERÇU

11,2 CAPSULES

11.3 COMPRIMÉS

11,4 GÉLULES MOLLES

11,5 POUDRES

11,6 BONBONS GÉLIFIÉS ET GELÉES

11,7 BOISSONS/SHOTS

11.8 PRÉMIXES

11.9 Teintures

12 MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR PRODUIT

12.1 APERÇU

12.2 COMPLÉMENTS MÉLANGÉS / FORTIFIÉS

12.3 COMPLÉMENTS À UN SEUL COMPOSÉ

13. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR GAMME DE PRIX

13.1 APERÇU

13.2 PREMIUM

13.3 RÉGULIER

13.4 SUPER-PREMIUM

14. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE D'EMBALLAGE

14.1 APERÇU

14,2 BOUTEILLES

14.3 SACS ET POCHETTES

14,4 PLAQUES BLASTER

14,5 BOÎTES ET BOCAUX

14,6 CARTONS

14,7 paquets de bâtonnets

14,8 AUTRES

15. MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR UTILISATION FINALE

15.1 APERÇU

15.2 ADULTES

15.3 ENFANTS

15.4 PERSONNES ÂGÉES

16 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 DÉTAILLANTS HORS MAGASIN

16.3 DÉTAILLANTS EN MAGASIN

17. MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION

17.1 AMÉRIQUE DU NORD

17.1.1 États-Unis

17.1.2 CANADA

17.1.3 MEXIQUE

18 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAYSAGE DE L'ENTREPRISE

18.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

19 ANALYSE SWOT

20 PROFILS D'ENTREPRISE

20.1 DSM-FIRMENICH

20.1.1 APERÇU DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 DÉVELOPPEMENTS RÉCENTS

20.2 AMWAY CORP.

20.2.1 APERÇU DE L'ENTREPRISE

20.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.2.3 PORTEFEUILLE DE PRODUITS

20.2.4 DÉVELOPPEMENTS RÉCENTS

20.3 HERBALLIFE INC.

20.3.1 APERÇU DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 DÉVELOPPEMENTS RÉCENTS

20.4 LES BIENFAITS DE LA NATURE

20.4.1 APERÇU DE L'ENTREPRISE

20.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.4.3 PORTEFEUILLE DE PRODUITS

20.4.4 DÉVELOPPEMENTS RÉCENTS

20,5 SYMRISE

20.5.1 APERÇU DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 DÉVELOPPEMENTS RÉCENTS

20,6 ADM

20.6.1 APERÇU DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PORTEFEUILLE DE PRODUITS

20.6.4 DÉVELOPPEMENTS RÉCENTS

20.7 BAYER AG

20.7.1 APERÇU DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PORTEFEUILLE DE PRODUITS

20.7.4 DÉVELOPPEMENTS RÉCENTS

20.8 SOLUTIONS DE SANTÉ BIONIQ

20.8.1 APERÇU DE L'ENTREPRISE

20.8.2 PORTEFEUILLE DE PRODUITS

20.8.3 DÉVELOPPEMENTS RÉCENTS

20.9 CUURE

20.9.1 APERÇU DE L'ENTREPRISE

20.9.2 PORTEFEUILLE DE PRODUITS

20.9.3 DÉVELOPPEMENTS RÉCENTS

20.1 ARTISANAT

20.10.1 APERÇU DE L'ENTREPRISE

20.10.2 PORTEFEUILLE DE PRODUITS

20.10.3 DÉVELOPPEMENTS RÉCENTS

20.11 PFIZER INC.

20.11.1 APERÇU DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PORTEFEUILLE DE PRODUITS

20.11.4 DÉVELOPPEMENTS RÉCENTS

20.12 LIBERTÉ DE FORMULER

20.12.1 APERÇU DE L'ENTREPRISE

20.12.2 PORTEFEUILLE DE PRODUITS

20.12.3 DÉVELOPPEMENTS RÉCENTS

20.13 GLANBIA PLC

20.13.1 APERÇU DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PORTEFEUILLE DE PRODUITS

20.13.4 DÉVELOPPEMENTS RÉCENTS

20.14 PRODUITS NATURE'S SUNSHINE, INC.

20.14.1 APERÇU DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PORTEFEUILLE DE PRODUITS

20.14.4 DÉVELOPPEMENTS RÉCENTS

20.15 NOURRIS

20.15.1 APERÇU DE L'ENTREPRISE

20.15.2 PORTEFEUILLE DE PRODUITS

20.15.3 DÉVELOPPEMENTS RÉCENTS

20.16 VITAMINES ET MOI.

20.16.1 APERÇU DE L'ENTREPRISE

20.16.2 PORTEFEUILLE DE PRODUITS

20.16.3 DÉVELOPPEMENTS RÉCENTS

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 2 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 3 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (ASP)

TABLEAU 4 COMPLÉMENTS VITAMINIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 5 COMPLÉMENTS VITAMINIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 7 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 8 COMPLÉMENTS MINÉRAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 COMPLÉMENTS MINÉRAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 COMPLÉMENTS PROBIOTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 COMPLÉMENTS PROBIOTIQUES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 14 COMPLÉMENTS DE COLLAGÈNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 COMPLÉMENTS DE COLLAGÈNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 COMPLÉMENTS IMMUNITAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 COMPLÉMENTS IMMUNITAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 18 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 COMPLÉMENTS NUTRITIONNELS SPORTIFS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 21 COMPLÉMENTS NUTRITIONNELS SPORTIFS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 COMPLÉMENTS POUR LA GESTION DU POIDS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 23 COMPLÉMENTS POUR LA GESTION DU POIDS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 25 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 26 COMPLÉMENTS POUR LA SANTÉ CARDIAQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 27 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 29 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS POUR LA SANTÉ CÉRÉBRALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS POUR LA SANTÉ CÉRÉBRALE EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 COMPLÉMENTS CHONDROPROTECTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 COMPLÉMENTS CHONDROPROTECTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 34 COMPLÉMENTS POUR LA SANTÉ DES ONGLES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 COMPLÉMENTS POUR LA SANTÉ DES ONGLES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 AMÉRIQUE DU NORD AUTRES MARCHÉS DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 AMÉRIQUE DU NORD AUTRES MARCHÉS DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE D'INGRÉDIENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 39 MARCHÉ DES VITAMINES EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 40 MARCHÉ NORD DES VITAMINES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ NORD-AMÉRIQUE DE LA VITAMINE A DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DES MINÉRAUX EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ NORD DES MINÉRAUX DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 44 COMPLÉMENTS MACROMINAIRES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 COMPLÉMENTS MINÉRAUX OLIGO-ÉLÉMENTS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 ACIDES AMINÉS EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 47 MARCHÉ NORD DES ACIDES AMINÉS DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ DES PROBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 49 MARCHÉ NORD-AMÉRIQUE DES PROBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 ACIDES GRAS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 51 ACIDES GRAS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 AMÉRIQUE DU NORD ACIDE Α‑LINOLÉNIQUE (OMÉGA‑3) DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN ACIDE LINOLÉIQUE (OMÉGA-6), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ DES PRÉBIOTIQUES EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 MARCHÉ NORD-AMÉRIQUE DES PRÉBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ NORD-AMÉRIQUE DU COLLAGÈNE DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 57 MARCHÉ NORD-AMÉRIQUE DU COLLAGÈNE DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ DES CAROTÉNOIDES EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 MARCHÉ NORD DES CAROTÉNOÏDES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ DES PLANTES BOTANIQUES EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 AMÉRIQUE DU NORD AUTRES MARCHÉS DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE DE PLANTES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ DES BAIES D'AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 MARCHÉ NORD-AMÉRIQUE DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ NORD-AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ DES FLEURS EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ NORD-AMÉRIQUE DES ÉCORCES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE D'ANIMAUX, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE D'ANIMAUX, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE D'ALGUES, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR FORME DE DOSAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR FOURCHETTE DE PRIX, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 77 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 BOUTEILLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 SACHETS ET POCHETTES DE COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 : MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 DÉTAILLANTS HORS MAGASIN D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 DÉTAILLANTS EN MAGASIN EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 RÉGION

TABLEAU 87 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 89 MILLIONS DE DOLLARS

TABLEAU 90 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 91 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 92 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (ASP)

TABLEAU 93 COMPLÉMENTS VITAMINIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 COMPLÉMENTS MINÉRAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 96 COMPLÉMENTS PROBIOTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 97 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 COMPLÉMENTS DE COLLAGÈNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 COMPLÉMENTS IMMUNITAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 101 COMPLÉMENTS NUTRITIONNELS SPORTIFS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 COMPLÉMENTS POUR LA GESTION DU POIDS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 105 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS POUR LA SANTÉ CÉRÉBRALE EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 COMPLÉMENTS CHONDROPROTECTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 COMPLÉMENTS POUR LA SANTÉ DES ONGLES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 AMÉRIQUE DU NORD AUTRES MARCHÉS DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 110 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE D'INGRÉDIENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ NORD DES VITAMINES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ NORD-AMÉRIQUE DE LA VITAMINE A DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ NORD DES MINÉRAUX DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 COMPLÉMENTS MACROMINAIRES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 115 MARCHÉ DES SUPPLÉMENTS MINÉRAUX OLIGO-ÉLÉMENTS EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ NORD-AMÉRIQUE DES ACIDES AMINÉS DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ NORD-AMÉRIQUE DES PROBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 118 ACIDES GRAS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 AMÉRIQUE DU NORD ACIDE Α‑LINOLÉNIQUE (OMÉGA‑3) DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 120 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN ACIDE LINOLÉIQUE (OMÉGA-6) EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ DES PRÉBIOTIQUES EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ NORD-AMÉRIQUE DU COLLAGÈNE DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 123 MARCHÉ NORD DES CAROTÉNOÏDES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE DE PLANTES EN AMÉRIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 126 MARCHÉ DES BAIES D'AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 127 AMÉRIQUE DU NORD : MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 128 MARCHÉ NORD-AMÉRIQUE DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ DES FLEURS EN AMÉRIQUE DU NORD DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 130 MARCHÉ NORD-AMÉRIQUE DE L'ÉCORCE DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 131 MARCHÉ NORD DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE D'ANIMAUX, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR FORME DE DOSAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 135 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR FOURCHETTE DE PRIX, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 BOUTEILLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 SACHETS ET POCHETTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 140 MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS CHEZ LES PERSONNES ÂGÉES D'AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 DÉTAILLANTS HORS MAGASIN D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 DÉTAILLANTS EN MAGASIN EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MILLIONS DE DOLLARS

TABLEAU 146 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 148 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (ASP)

TABLEAU 149 COMPLÉMENTS VITAMINIQUES AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX AUX ÉTATS-UNIS DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 COMPLÉMENTS MINÉRAUX AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 152 COMPLÉMENTS PROBIOTIQUES AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS AUX ÉTATS-UNIS POUR LE BIEN-ÊTRE GÉNÉRAL, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 COMPLÉMENTS DE COLLAGÈNE AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 COMPLÉMENTS IMMUNITAIRES AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS AUX ÉTATS-UNIS POUR LA SANTÉ DIGESTIVE, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 COMPLÉMENTS NUTRITIONNELS SPORTIFS AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 COMPLÉMENTS POUR LA GESTION DU POIDS AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 159 COMPLÉMENTS POUR LA SANTÉ DE LA PEAU AUX ÉTATS-UNIS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS POUR LA SANTÉ CARDIAQUE AUX ÉTATS-UNIS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 161 COMPLÉMENTS ALIMENTAIRES POUR LA SANTÉ DES CHEVEUX AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 COMPLÉMENTS POUR LA SANTÉ CÉRÉBRALE AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 COMPLÉMENTS CHONDROPROTECTEURS AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 COMPLÉMENTS POUR LA SANTÉ DES ONGLES AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 AUTRES AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE D'INGRÉDIENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 167 MARCHÉ DES VITAMINES AMÉRICAINES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 MARCHÉ AMÉRICAIN DE LA VITAMINE A DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 169 MINÉRAUX AMÉRICAINS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 COMPLÉMENTS MACROMINAIRES AMÉRICAINS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 COMPLÉMENTS MINÉRAUX OLIGO-ÉLECTRONIQUES AMÉRICAINS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 172 MARCHÉ AMÉRICAIN DES ACIDES AMINÉS DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 MARCHÉ AMÉRICAIN DES PROBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 ACIDES GRAS DANS LE MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 175 MARCHÉ AMÉRICAIN DE L'ACIDE Α‑LINOLÉNIQUE (OMÉGA‑3) DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 176 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ AMÉRICAIN DES PRÉBIOTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MARCHÉ AMÉRICAIN DU COLLAGÈNE DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ AMÉRICAIN DES CAROTÉNÏDES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE DE PLANTES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 MARCHÉ DES BAIES AMÉRICAINES DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 184 RACINES AMÉRICAINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 185 MARCHÉ AMÉRICAIN DES FLEURS DANS LES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 186 ÉCORCE AMÉRICAINE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 187 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE D'ANIMAUX, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 188 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TECHNOLOGIE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 189 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR FORME DE DOSAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR FOURCHETTE DE PRIX, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 BOUTEILLES AMÉRICAINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 SACS ET SACHETS AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 ADULTES AMÉRICAINS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 : LES PERSONNES ÂGÉES AMÉRICAINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MARCHÉ AMÉRICAIN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 DÉTAILLANTS AMÉRICAINS HORS MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 DÉTAILLANTS AMÉRICAINS EN MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 MILLIONS DE DOLLARS

TABLEAU 202

TABLEAU 203 MARCHÉ CANADIEN DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 204 MARCHÉ CANADIEN DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (ASP)

TABLEAU 205 SUPPLÉMENTS VITAMINIQUES AU CANADA SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 COMPLEXES/MÉLANGES DE VITAMINES ET DE MINÉRAUX AU CANADA DANS LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 207 COMPLÉMENTS MINÉRAUX AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 208 MARCHÉ CANADIEN DES SUPPLÉMENTS PROBIOTIQUES DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 209 COMPLÉMENTS DE BIEN-ÊTRE GÉNÉRAL AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 MARCHÉ CANADIEN DES SUPPLÉMENTS DE COLLAGÈNE DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 211 COMPLÉMENTS IMMUNITAIRES AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 212 COMPLÉMENTS POUR LA SANTÉ DIGESTIVE AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 213 COMPLÉMENTS NUTRITIONNELS SPORTIFS AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 214 SUPPLÉMENTS POUR LA GESTION DU POIDS AU CANADA SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 215 COMPLÉMENTS POUR LA SANTÉ DE LA PEAU AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 216 SUPPLÉMENTS POUR LA SANTÉ CARDIAQUE AU CANADA SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 217 COMPLÉMENTS POUR LA SANTÉ DES CHEVEUX AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 218 COMPLÉMENTS POUR LA SANTÉ CÉRÉBRALE AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 219 COMPLÉMENTS CHONDROPROTECTEURS AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 220 SUPPLÉMENTS POUR LA SANTÉ DES ONGLES AU CANADA SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 221 CANADA AUTRES SUR LE MARCHÉ DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 222 MARCHÉ CANADIEN DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE D'INGRÉDIENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 223 MARCHÉ CANADIEN DES VITAMINES DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 224 MARCHÉ CANADIEN DE LA VITAMINE A DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 225 MARCHÉ CANADIEN DES MINÉRAUX DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 226 COMPLÉMENTS MACROMINAIRES AU CANADA SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 227 MARCHÉ CANADIEN DES SUPPLÉMENTS MINÉRAUX OLIGO-ÉLÉMENTS DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 228 MARCHÉ CANADIEN DES ACIDES AMINÉS DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 229 MARCHÉ CANADIEN DES PROBIOTIQUES DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 230 MARCHÉ CANADIEN DES ACIDES GRAS DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 231 MARCHÉ CANADIEN DE L'ACIDE Α‑LINOLÉNIQUE (OMÉGA‑3) DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 232 MARCHÉ CANADIEN DES COMPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 233 MARCHÉ CANADIEN DES PRÉBIOTIQUES DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 234 MARCHÉ CANADIEN DU COLLAGÈNE DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 235 MARCHÉ CANADIEN DES CAROTÉNÏDES DANS LES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 236 MARCHÉ CANADIEN DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS, PAR SOURCE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 237 MARCHÉ CANADIEN DES SUPPLÉMENTS ALIMENTAIRES PERSONNALISÉS À BASE DE PLANTES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)