North America Pharmaceutical Vials Market

Taille du marché en milliards USD

TCAC :

%

USD

7.37 Billion

USD

12.57 Billion

2025

2033

USD

7.37 Billion

USD

12.57 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.57 Billion | |

| % | |

|

Segmentation du marché nord-américain des flacons pharmaceutiques : par matériau (verre, plastique et autres), type de col (à vis, à sertir, à double chambre, à clapet et autres), diamètre du bouchon (13-425 mm, 15-425 mm, 18-400 mm, 22-350 mm, 24-400 mm, 8-425 mm, 9 mm et autres), canal de distribution (vente directe, pharmacies, e-commerce et autres), capacité (1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml et autres), type de médicament (injectable et non injectable), application (orale, nasale, injectable et autres), utilisateur final (entreprises pharmaceutiques, entreprises biopharmaceutiques, entreprises de développement et de fabrication à façon, pharmacies de préparation magistrale et autres), marché (parentéral, gastro-intestinal, ORL et autres). Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des flacons pharmaceutiques en Amérique du Nord

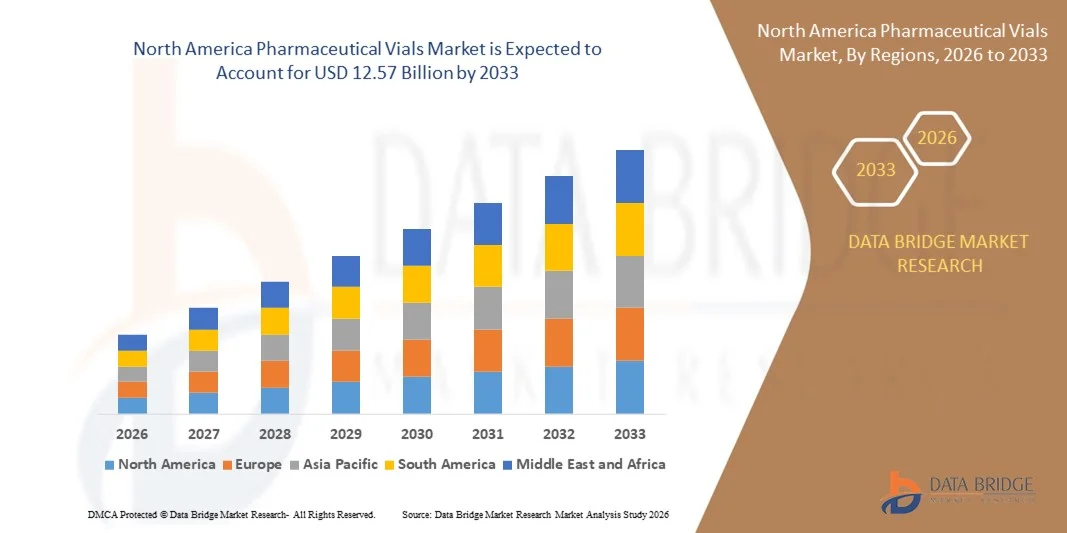

- Le marché nord-américain des flacons pharmaceutiques était évalué à 7,37 milliards de dollars en 2025 et devrait atteindre 12,57 milliards de dollars d'ici 2033 , enregistrant un TCAC de 6,90 % tout au long de la période de prévision.

- L'expansion du marché est principalement due à l'augmentation de la production pharmaceutique, aux progrès des technologies de formulation des médicaments et à l'importance croissante accordée au stockage sûr et sans contamination des médicaments, autant d'éléments qui stimulent collectivement la demande d'emballages de flacons de haute qualité dans toute la région.

- De plus, la croissance des investissements dans les produits biologiques, les vaccins et les traitements injectables, associée au besoin de solutions d'emballage durables, conformes et facilement adaptables, stimule davantage l'adoption des flacons pharmaceutiques, accélérant ainsi la croissance globale du secteur.

Analyse du marché des flacons pharmaceutiques en Amérique du Nord

- Les flacons pharmaceutiques, indispensables au stockage et au transport des médicaments injectables, des vaccins et des produits biologiques, deviennent de plus en plus essentiels dans l'écosystème moderne des soins de santé et de la fabrication pharmaceutique en raison de leur stérilité, de leur durabilité et de leur compatibilité avec les technologies avancées d'administration de médicaments.

- La demande croissante de flacons pharmaceutiques est principalement due à l'essor de la production de produits biologiques et de vaccins, à l'expansion des activités de recherche clinique et à l'importance accrue accordée aux solutions d'emballage primaire conformes et exemptes de contamination dans les hôpitaux, les laboratoires et les installations biopharmaceutiques.

- Les États-Unis ont dominé le marché nord-américain des flacons pharmaceutiques avec la plus grande part de revenus (35,1 %) en 2025, grâce à une infrastructure pharmaceutique mature, des dépenses élevées en R&D et la forte présence de fabricants de médicaments de premier plan. Les États-Unis ont connu une croissance substantielle de la consommation de flacons en raison de l'augmentation des approbations de produits biologiques et de l'expansion des capacités de fabrication de remplissage et de finition.

- Le Canada devrait être la région à la croissance la plus rapide sur le marché nord-américain des flacons pharmaceutiques au cours de la période de prévision, grâce à l'expansion rapide du secteur de la santé, à l'augmentation de la production pharmaceutique et à la hausse des investissements dans les technologies d'emballage avancées.

- Le segment du verre a dominé le marché avec la plus grande part de revenus (72,4 %) en 2025, grâce à sa résistance chimique supérieure, son inertie et son acceptabilité de longue date en tant que norme industrielle pour les formulations injectables et sensibles.

Portée du rapport et segmentation du marché des flacons pharmaceutiques en Amérique du Nord

|

Attributs |

Flacons pharmaceutiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les analyses de scénarios de marché telles que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse des importations et des exportations, un aperçu des capacités de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, une analyse PESTEL, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des flacons pharmaceutiques en Amérique du Nord

Adoption croissante des matériaux avancés et des technologies d'emballage intelligentes

- L'intégration croissante de matériaux avancés et de technologies d'emballage intelligentes, conçues pour améliorer la sécurité et la stabilité des produits ainsi que l'efficacité globale de la chaîne d'approvisionnement pharmaceutique, constitue une tendance majeure et en pleine accélération sur le marché nord-américain des flacons pharmaceutiques. Cette évolution est impulsée par la complexité croissante des produits biologiques, des formulations injectables et des thérapies thermosensibles.

- Par exemple, des fabricants comme Corning et Schott lancent une nouvelle génération de flacons conçus avec des compositions de verre renforcées et une stabilité chimique améliorée afin de réduire les risques de casse et de minimiser les interactions entre le médicament et le flacon. Ces innovations contribuent à une manipulation plus sûre, une durabilité accrue et une meilleure protection des médicaments sensibles.

- Les technologies d'emballage intelligent gagnent également du terrain, notamment les flacons dotés de fonctionnalités favorisant la traçabilité, le suivi en temps réel et une meilleure assurance qualité. Les étiquettes intelligentes, les identifiants intégrés et les systèmes de suivi numérique permettent aux fabricants de détecter les risques de contamination, de contrôler l'exposition à la température et de rationaliser les systèmes de sérialisation afin de répondre à l'évolution des exigences réglementaires.

- De plus, l'intégration de systèmes d'inspection avancés, tels que l'inspection visuelle automatisée basée sur l'apprentissage automatique, permet aux entreprises de détecter les particules, les microfissures et les irrégularités du niveau de remplissage avec une précision sans précédent, améliorant ainsi la sécurité des produits et réduisant les erreurs de production.

- Cette tendance vers des technologies de flacons plus avancées, précises et fiables redéfinit les attentes du secteur pharmaceutique. De ce fait, des entreprises comme Gerresheimer, Stevanato Group et West Pharmaceutical Services investissent massivement dans des systèmes de flacons haute performance, tels que les flacons stériles prêts à remplir et les solutions enrobées conçues pour améliorer la compatibilité des médicaments.

- La demande de flacons pharmaceutiques intégrant des matériaux de pointe, des propriétés de barrière améliorées et des dispositifs de contrôle qualité sophistiqués augmente rapidement chez les fabricants de produits biopharmaceutiques, de vaccins et de médicaments injectables, car les entreprises privilégient de plus en plus la sécurité, l'efficacité et la conformité réglementaire dans leurs processus d'emballage.

Dynamique du marché des flacons pharmaceutiques en Amérique du Nord

Conducteur

Besoin croissant stimulé par la demande croissante de produits biologiques et l'expansion de la production pharmaceutique

- La demande croissante de produits biologiques, de vaccins et de produits thérapeutiques injectables stériles, combinée à l'expansion des capacités de production pharmaceutique en Amérique du Nord, est un facteur majeur à l'origine du besoin croissant de flacons pharmaceutiques de haute qualité.

- Par exemple, les entreprises leaders investissent dans l'augmentation de leurs capacités de production et dans des technologies de flacons avancées afin de soutenir la production à grande échelle de vaccins et de produits biologiques, notamment pour répondre à la demande croissante de médicaments formulés avec précision et thermosensibles. Ces développements stratégiques devraient favoriser une forte croissance du marché au cours de la période prévisionnelle.

- À mesure que les normes réglementaires en matière de sécurité des médicaments se durcissent et que les entreprises pharmaceutiques recherchent des emballages primaires fiables pour minimiser les risques de contamination, les flacons offrant une durabilité accrue, une résistance chimique renforcée et une garantie de stérilité deviennent de plus en plus essentiels.

- De plus, la croissance des opérations de remplissage et de finition, la modernisation des installations de fabrication de médicaments et la tendance à l'automatisation font des flacons pharmaceutiques un élément indispensable de la chaîne de production, permettant la compatibilité avec les lignes de remplissage à grande vitesse et les systèmes d'inspection avancés.

- Le besoin d'emballages permettant un dosage précis, une durée de conservation prolongée et un stockage sécurisé des médicaments accélère leur adoption dans les hôpitaux, les laboratoires de recherche et les entreprises de bioproduction. Des innovations telles que les flacons stériles prêts à remplir, les flacons à revêtement barrière amélioré et les alternatives à base de polymères contribuent également à l'expansion du marché.

Retenue/Défi

Préoccupations liées aux contraintes de la chaîne d'approvisionnement et aux coûts de fabrication élevés

- Les perturbations des chaînes d'approvisionnement affectant les matières premières, notamment le verre de qualité pharmaceutique, constituent un frein important à la croissance du marché. La variabilité de la disponibilité du verre et les goulets d'étranglement de la production peuvent retarder la production et allonger les délais pour les entreprises pharmaceutiques qui dépendent d'un approvisionnement stable en flacons.

- Par exemple, les périodes de forte demande de vaccins et de médicaments injectables ont révélé des vulnérabilités dans les chaînes d'approvisionnement en flacons, ce qui a suscité des inquiétudes quant aux pénuries et aux retards de production dans l'ensemble du secteur de la santé.

- Pour relever ces défis, il est nécessaire d'investir stratégiquement dans la redondance de la production, l'amélioration de l'approvisionnement en matières premières et la modernisation des installations de production. Les entreprises leaders adoptent l'inspection automatisée, des technologies de fusion par lots améliorées et des systèmes de contrôle qualité renforcés afin d'accroître la fiabilité et l'efficacité.

- De plus, le coût relativement élevé des flacons de pointe — tels que les flacons en verre revêtus, les flacons stériles prêts à l'emploi et les flacons en polymères spécialisés — peut constituer un frein pour les fabricants pharmaceutiques soucieux des coûts. Les petites entreprises de biotechnologie peuvent rencontrer des difficultés à adopter des solutions d'emballage haut de gamme en raison de contraintes budgétaires.

- Si les économies d'échelle et les progrès technologiques contribuent à réduire les coûts de production, la sensibilité aux prix demeure une préoccupation, notamment pour les entreprises produisant en grande quantité des produits injectables à faible marge. Pour une croissance durable du marché, il est essentiel de surmonter ces difficultés grâce à l'optimisation de la chaîne d'approvisionnement, à des innovations en matière de matériaux économiques et à une collaboration sectorielle plus large.

Portée du marché des flacons pharmaceutiques en Amérique du Nord

Le marché nord-américain des flacons pharmaceutiques est segmenté en fonction du matériau, du type de col, de la taille du bouchon, du canal de distribution, de la capacité, du type de médicament, de l'application, de l'utilisateur final et du marché.

- Par matériau

Le marché nord-américain des flacons pharmaceutiques est segmenté, selon le matériau, en verre, plastique et autres. Le segment du verre dominait le marché en 2025, représentant 72,4 % des revenus. Cette domination s'explique par sa résistance chimique supérieure, son inertie et son utilisation de longue date comme norme industrielle pour les formulations injectables et sensibles. Les flacons en verre restent largement privilégiés pour les vaccins, les produits biologiques et les biosimilaires en raison de leurs excellentes propriétés de barrière et de leur compatibilité avec la stérilisation à haute température. La préférence réglementaire constante pour le verre borosilicaté de type I renforce encore la position dominante de ce segment.

Le segment des plastiques devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante des flacons en polymère d'oléfine cyclique (COP) et en copolymère d'oléfine cyclique (COC), qui offrent une meilleure résistance aux chocs, une manipulation plus légère et une teneur réduite en substances extractibles. La demande croissante d'emballages souples et résistants aux chocs pour les applications de soins de proximité soutient cette tendance.

- Par type de cou

Selon le type de col, le marché est segmenté en col vissé, col serti, col à double chambre, col à clapet et autres. Le segment du col serti détenait la plus grande part de marché (58,9 %) en 2025, grâce à son utilisation répandue dans les lignes de remplissage de médicaments injectables, à son étanchéité optimale et à sa compatibilité avec les capsules en aluminium et les bouchons en caoutchouc. Les flacons à col serti constituent la norme du secteur pour le conditionnement stérile et aseptique des vaccins, des produits biologiques et des médicaments parentéraux, ce qui les rend indispensables aux opérations pharmaceutiques à grande échelle.

Le segment des flacons à double compartiment devrait connaître la plus forte croissance annuelle composée entre 2026 et 2033, portée par la demande croissante de systèmes d'administration de médicaments à deux composants utilisés pour les formulations lyophilisées nécessitant une reconstitution avant administration. Avec l'essor des médicaments personnalisés et des produits biologiques complexes, les flacons à double compartiment gagnent en popularité grâce à une meilleure précision de dosage et une plus grande facilité d'utilisation.

- Par taille de casquette

Le marché nord-américain des flacons pharmaceutiques est segmenté selon plusieurs dimensions standardisées, en fonction du diamètre du bouchon. Le segment de 13 à 425 mm a dominé le marché en 2025, représentant 36,7 % des revenus. Cette domination s'explique par son utilisation répandue dans les flacons injectables de petit volume, couramment utilisés pour les vaccins, les produits biologiques et les réactifs de diagnostic. La compatibilité de ces flacons avec les équipements automatisés de remplissage et de bouchage favorise également leur adoption.

Les segments de 20 mm et de 24 à 400 mm (regroupés dans la catégorie des bouchons de taille moyenne à grande) devraient connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante des médicaments parentéraux à volume élevé, des préparations nutraceutiques et des flacons multidoses. Le développement croissant de thérapies biologiques à dose plus élevée, nécessitant des solutions d'étanchéité robustes, soutient également cette croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes, pharmacies/magasins de produits médicaux, commerce électronique et autres. Les ventes directes dominaient le marché avec une part de 64,3 % en 2025, grâce à de solides relations d'approvisionnement B2B entre les fabricants de flacons et les entreprises pharmaceutiques, les CDMO et les sociétés de biotechnologie. L'approvisionnement direct garantit la constance de la qualité, la disponibilité en grande quantité et la documentation de conformité, ce qui en fait le canal privilégié des fabricants de médicaments réglementés.

Le segment du commerce électronique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'essor des achats en ligne effectués par les laboratoires de recherche, les pharmacies de préparation magistrale et les petits fabricants en quête de praticité, de prix compétitifs et de délais de livraison rapides. La numérisation des chaînes d'approvisionnement et la disponibilité croissante d'emballages pharmaceutiques certifiés en ligne contribuent également à cette croissance.

- Par capacité

En fonction de la capacité, le marché se divise en flacons de 1 ml à 50 ml, ainsi qu'en flacons spéciaux. Le segment des flacons de 10 ml représentait la plus grande part de chiffre d'affaires (29,8 %) en 2025, grâce à son utilisation répandue dans les vaccins, les produits biologiques injectables, les antibiotiques et les conditionnements multidoses. Sa polyvalence, associée à sa compatibilité avec les lignes de remplissage automatisées, en fait l'un des formats les plus utilisés par les fabricants de produits pharmaceutiques.

Le segment des flacons de 2 ml devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'utilisation croissante de produits biologiques à haute activité, de la médecine personnalisée et des formulations injectables à faible dose. L'adoption grandissante des traitements prédosés et des produits destinés aux essais cliniques soutient également la demande en flacons de petit volume.

- Par type de médicament

Le marché est segmenté, selon le type de médicament, en médicaments injectables et non injectables. Le segment des médicaments injectables dominait le marché en 2025 avec une part de 81,5 %, ce qui témoigne du rôle central des flacons pharmaceutiques dans l'administration de produits biologiques, de vaccins, d'antibiotiques et de solutions de nutrition parentérale. La prévalence croissante des maladies chroniques et l'expansion rapide de la production de produits biologiques renforcent encore la demande.

Le segment des produits non injectables devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'utilisation croissante des flacons pour les solutions ophtalmiques, les préparations dermatologiques et les traitements par inhalation. L'essor des formulations pharmaceutiques de spécialité nécessitant un conditionnement de précision contribue également à cette croissance.

- Sur demande

En fonction du mode d'application, le marché est segmenté en administration orale, nasale, injectable et autres. Le segment des applications injectables détenait la plus grande part de marché (76,2 %) en 2025, grâce à l'utilisation prédominante des flacons pour l'administration parentérale de médicaments, de vaccins et de produits biologiques de grande valeur nécessitant un conditionnement stérile. La croissance des investissements en biotechnologie et l'expansion des capacités de production de vaccins renforcent encore la position dominante de ce segment.

Le segment nasal devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement croissant des systèmes d'administration nasale de médicaments pour la gestion de la douleur, les vaccins et le traitement des maladies chroniques. L'adoption croissante des solutions d'administration sans aiguille renforce cette tendance.

- Par l'utilisateur final

En fonction de l'utilisateur final, la segmentation comprend les entreprises pharmaceutiques, les entreprises biopharmaceutiques, les organismes de développement et de fabrication à façon (CDMO), les pharmacies de préparation magistrale et autres. Les entreprises pharmaceutiques dominaient le marché avec une part de 45,6 % en 2025, grâce à leur forte demande en conditionnement de flacons pour les essais cliniques, la production commerciale de médicaments et le stockage conforme à la réglementation.

Le secteur des entreprises biopharmaceutiques devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, en raison de l'essor des produits biologiques, des thérapies cellulaires et des thérapies géniques en développement, qui nécessitent tous des emballages stériles spécialisés. Les CDMO (Contract Development and Manufacturing Organizations) augmentent également rapidement leur consommation de flacons du fait de l'externalisation croissante de leurs activités.

- Par marché

Le marché nord-américain des flacons pharmaceutiques est segmenté en fonction du marché, notamment pour les produits parentéraux, gastro-intestinaux, ORL et autres. Le segment parentéral représentait 84,1 % des revenus en 2025, témoignant de l'utilisation intensive des flacons pour les formulations injectables dans les hôpitaux et l'industrie biopharmaceutique. Cette position dominante est fortement liée à la production de vaccins, d'antibiotiques, d'anticorps monoclonaux et de thérapies biologiques.

Le segment ORL devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de formulations nasales et auriculaires à dosage précis. Le développement accru des vaccins nasaux et des traitements ORL contribue à l'accélération de la croissance de ce segment.

Analyse régionale du marché des flacons pharmaceutiques en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des flacons pharmaceutiques avec la plus grande part de revenus (35,1 %) en 2025, grâce à la solide base de fabrication pharmaceutique de la région, à une production élevée de produits biologiques et aux progrès continus des technologies d'emballage stérile des médicaments.

- Les acteurs du secteur de la santé dans la région accordent une grande importance à la fiabilité, à la stérilité et à la stabilité chimique des flacons pharmaceutiques, notamment pour les vaccins, les traitements injectables et les formulations biologiques sensibles. Cette préférence est confortée par des normes réglementaires rigoureuses qui privilégient les emballages primaires de haute qualité.

- L'adoption généralisée des types de flacons avancés est également soutenue par d'importants investissements en R&D, la présence de grandes entreprises pharmaceutiques et biopharmaceutiques et l'accent croissant mis sur l'automatisation du remplissage et du conditionnement ainsi que sur le contrôle de la contamination, positionnant ainsi fermement les flacons comme une solution d'emballage essentielle dans la fabrication de médicaments, tant sur le plan clinique que commercial.

Aperçu du marché américain des flacons pharmaceutiques

En 2025, le marché américain des flacons pharmaceutiques a représenté 81 % des revenus en Amérique du Nord, grâce aux capacités de production pharmaceutique de pointe du pays, à un solide portefeuille de produits biologiques et à une infrastructure de production de vaccins en expansion. La croissance rapide des entreprises de biotechnologie et les importantes activités de R&D, notamment dans les thérapies géniques, les biosimilaires et les produits biologiques injectables, continuent de stimuler la demande de flacons stériles de haute qualité. Par ailleurs, l'adoption croissante des lignes automatisées de remplissage et de conditionnement, ainsi que les exigences réglementaires strictes de la FDA, favorisent l'utilisation de flacons en borosilicate de type I et en polymère haute performance. L'accent mis aux États-Unis sur la sécurité des médicaments, la maîtrise de la contamination et l'optimisation de la chaîne du froid contribue également à l'accélération de la croissance du marché. Enfin, la présence d'acteurs majeurs du secteur et de CDMO soutient l'innovation continue dans les flacons revêtus, les formats prêts à l'emploi et les technologies d'inspection avancées, confortant ainsi la position dominante des États-Unis sur le marché régional.

Aperçu du marché canadien des flacons pharmaceutiques

Le marché canadien des flacons pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenue par l'augmentation des investissements dans les infrastructures de santé, la croissance de la production pharmaceutique et l'accroissement de la fabrication nationale de produits injectables stériles. La réglementation rigoureuse de Santé Canada, qui encourage des emballages de haute qualité et exempts de contamination, favorise l'adoption de flacons en verre et en polymère de qualité supérieure. La prévalence croissante des maladies chroniques, conjuguée à l'expansion continue des essais cliniques et de la recherche sur les produits biologiques, contribue à la hausse de la consommation de flacons. Le pays observe également une augmentation de la demande de la part des pharmacies de préparation magistrale et des fabricants de médicaments spécialisés. De plus, la numérisation et la modernisation des systèmes de laboratoire et hospitaliers au Canada créent des conditions favorables à une utilisation accrue des formats de flacons avancés. L'évolution vers des emballages durables et l'accent mis sur l'administration précise des médicaments soutiennent la croissance continue du marché dans les secteurs de la santé publics et privés.

Aperçu du marché mexicain des flacons pharmaceutiques

Le marché mexicain des flacons pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'expansion des capacités de production pharmaceutique, l'attention accrue portée par le gouvernement à l'amélioration des soins de santé et l'augmentation des investissements des entreprises pharmaceutiques multinationales. La demande croissante de médicaments injectables et de vaccins génériques contribue significativement au besoin d'emballages de flacons de haute qualité. Par ailleurs, le rôle du Mexique en tant que plateforme de production stratégique pour les chaînes d'approvisionnement nord-américaines favorise l'adoption de formats de flacons fiables et économiques. L'accent mis par le pays sur la conformité réglementaire, ainsi que la modernisation des infrastructures de santé publique, renforcent encore la croissance du marché. Le recours croissant à la fabrication à façon et l'expansion des petites et moyennes entreprises pharmaceutiques soutiennent également la demande de flacons en verre et en polymère. À mesure que le marché évolue, le Mexique devrait jouer un rôle de plus en plus important dans la production et la distribution régionales de flacons.

Part de marché des flacons pharmaceutiques en Amérique du Nord

L'industrie des flacons pharmaceutiques est principalement dominée par des entreprises bien établies, notamment :

• Gerresheimer AG (Allemagne)

• SCHOTT AG (Allemagne)

• Stevanato Group (Italie)

• Vetter Pharma-Fertigung GmbH & Co. KG (Allemagne)

• BD (Becton, Dickinson and Company) (États-Unis)

• Nipro Corporation (Japon)

• Catalent, Inc. (États-Unis)

• AptarGroup, Inc. (États-Unis)

• Pfizer Packaging Solutions (États-Unis)

• Sartorius AG (Allemagne)

• Ompi (SGD Pharma) (France)

• Rexam (désormais intégrée à Ball Corporation) (Royaume-Uni)

• Aseptic Technologies (France)

• Alpha Pro Tech (Canada)

• Rommelag Group (Allemagne)

• Gerresheimer Regensburg GmbH (Allemagne)

• Thermo Fisher Scientific (États-Unis)

• SCHOTT Kaisha Ltd. (Japon)

• Pfizer Glass & Vial Solutions (États-Unis)

• Spartek Group (Royaume-Uni)

Quels sont les développements récents sur le marché des flacons pharmaceutiques en Amérique du Nord ?

- En avril 2024, Gerresheimer AG, fabricant mondial de premier plan d'emballages pharmaceutiques, a annoncé l'expansion de ses sites de production nord-américains afin de répondre à la demande croissante de flacons en verre et en polymère de haute qualité utilisés dans les produits biologiques et les thérapies injectables. Cette initiative comprend l'installation de technologies de formage et d'inspection de pointe, témoignant de l'engagement de l'entreprise à garantir la stérilité, la précision et la conformité réglementaire. Cet investissement stratégique renforce la position de Gerresheimer sur le marché nord-américain des flacons pharmaceutiques, un marché en pleine croissance.

- En mars 2024, Schott Pharma a lancé aux États-Unis une nouvelle gamme de flacons « Everic® pure », conçus pour réduire les substances extractibles et les interactions avec les formulations biologiques sensibles. Destinés aux thérapies injectables de nouvelle génération, ces flacons améliorent la stabilité et l’efficacité des médicaments. Ce lancement témoigne de l’engagement de Schott en faveur de l’innovation dans le domaine des emballages primaires haute performance et de ses efforts constants pour accompagner les entreprises pharmaceutiques dans le développement de traitements innovants.

- En mars 2024, West Pharmaceutical Services a annoncé la mise en place d'une plateforme d'automatisation et de contrôle qualité avancée sur l'ensemble de ses sites de production de composants pour flacons aux États-Unis. Ce système s'appuie sur une inspection optique de haute précision et une surveillance numérique pour réduire les défauts et garantir une qualité constante des conditionnements de médicaments injectables. Cette avancée témoigne de l'engagement de West à améliorer la fiabilité de la production au sein de la chaîne d'approvisionnement nord-américaine des flacons.

- En février 2024, le groupe Stevanato a conclu un partenariat stratégique avec un important CDMO américain afin d'élargir l'accès aux flacons stériles prêts à l'emploi (RTU) pour les fabricants pharmaceutiques et biotechnologiques. Cette collaboration vise à améliorer l'efficacité de la chaîne d'approvisionnement et à répondre à la demande croissante de capacités de remplissage et de conditionnement, contribuant ainsi à accélérer le développement et la production de médicaments. Cette initiative témoigne de l'engagement de Stevanato à renforcer ses solutions intégrées de conditionnement en flacons.

- En janvier 2024, Corning Incorporated a présenté ses dernières innovations en matière de flacons en verre Valor® lors d'un important salon professionnel en Amérique du Nord, mettant en avant leur durabilité accrue, la réduction des risques de casse et une résistance chimique renforcée. Ces nouveaux produits sont conçus pour les lignes de remplissage à haute cadence et répondent aux exigences de formulation les plus pointues, témoignant ainsi de l'engagement constant de Corning à fournir des solutions d'emballage avancées qui améliorent la sécurité des médicaments et l'efficacité opérationnelle des fabricants de produits pharmaceutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.