North America Precision Gearbox Market

Taille du marché en milliards USD

TCAC :

%

USD

779.84 Million

USD

1,511.26 Million

2024

2032

USD

779.84 Million

USD

1,511.26 Million

2024

2032

| 2025 –2032 | |

| USD 779.84 Million | |

| USD 1,511.26 Million | |

| % | |

|

Segmentation du marché des réducteurs de précision en Amérique du Nord, par type (réducteurs planétaires, hélicoïdaux, harmoniques, cycloïdaux, coniques, à denture droite, à vis sans fin, cylindriques et autres), orientation des axes (alignés, à angle droit, parallèles), type de roulement (roulements à billes à gorge profonde, roulements à rouleaux coniques, roulements à rouleaux cylindriques, roulements à aiguilles, roulements à rouleaux croisés et autres), mode de montage (sortie à bride, arbre creux, trous taraudés, trous traversants et autres), couple (jusqu'à 50 Nm, 50-500 Nm, 500-1000 Nm, 1000-3000 Nm, supérieur à 3000 Nm), matériau (acier, aluminium, plastique, titane et autres), capacité de charge par essieu (jusqu'à 800 N, 800-1500 N, supérieure à 1500 N), Nombre d'étages de la boîte de vitesses (multi-étages, simple, double), Applications (robotique, machines-outils, manutention, engins de chantier, automobile, équipements pour semi-conducteurs, aérospatiale et défense, agriculture, emballage, médical, agroalimentaire, autres), Canaux de vente (vente directe et après-vente) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des boîtes de vitesses de précision en Amérique du Nord

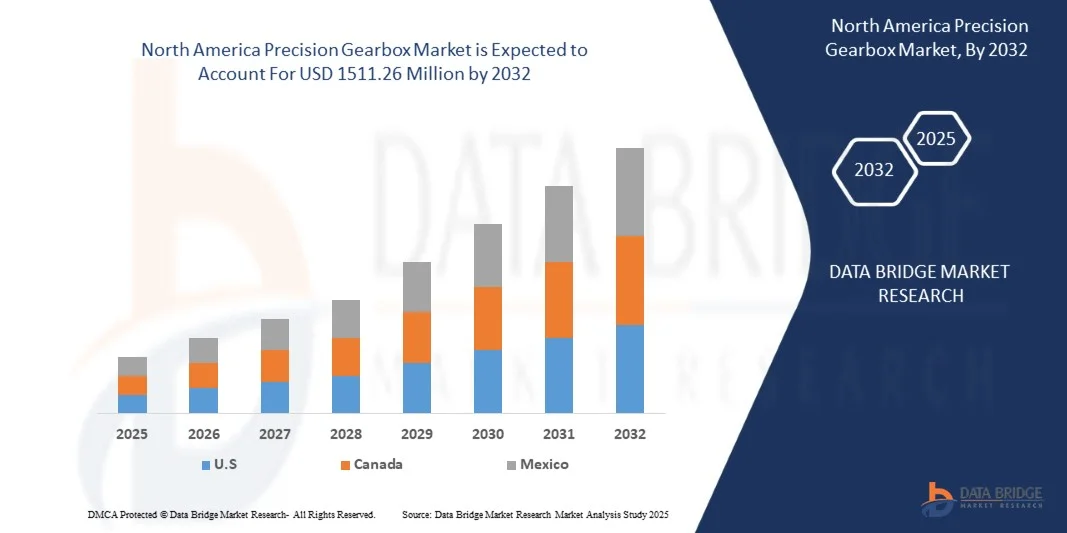

- Le marché nord-américain des réducteurs de précision devrait atteindre 1 511,26 millions de dollars américains d'ici 2032 , contre 779,84 millions de dollars américains en 2024 , soit une croissance annuelle composée (TCAC) substantielle de 8,73 % sur la période de prévision 2025-2032.

- La croissance du marché nord-américain des boîtes de vitesses de précision est fortement influencée par la demande croissante d'automatisation et de robotique dans le secteur manufacturier, ce qui nécessite des composants de contrôle de mouvement de haute précision.

- Cette expansion est également soutenue par l'augmentation des investissements dans l'infrastructure industrielle de la région Asie-Pacifique, notamment les installations de production de pointe et les lignes d'assemblage automatisées, qui stimulent la demande de solutions de réducteurs fiables et performantes. Par ailleurs, la disponibilité et l'adoption croissantes de réducteurs de précision modulaires et personnalisables contribuent à l'accessibilité du marché et à une croissance durable en offrant des options d'intégration plus adaptables et économiques.

Analyse du marché des boîtes de vitesses de précision en Amérique du Nord

- La demande croissante de connectivité à haut débit et faible latence, alimentée par la numérisation, l'adoption du cloud et les technologies émergentes, est une tendance majeure qui stimule la demande de systèmes de câbles sous-marins dans la région Asie-Pacifique. Face à l'explosion du trafic de données, les réseaux terrestres et satellitaires existants atteignent leurs limites en termes de capacité et de vitesse.

- Les systèmes de câbles sous-marins, qui constituent l'épine dorsale essentielle de l'internet mondial et du transfert de données, restent une solution d'infrastructure indispensable pour connecter les continents, prendre en charge les centres de données hyperscale et permettre une communication numérique fluide à travers la vaste zone Asie-Pacifique.

- Les États-Unis s'imposent comme un acteur majeur du marché nord-américain des réducteurs de précision, avec un fort potentiel de croissance grâce à l'industrialisation croissante et à l'adoption grandissante des technologies d'automatisation. Ce marché est principalement caractérisé par une demande urgente de solutions de contrôle de mouvement fiables et performantes pour améliorer la productivité, une tendance commune à de nombreuses économies émergentes dont le secteur manufacturier est en expansion.

- Le marché nord-américain des réducteurs de précision devrait connaître une croissance annuelle composée de 8,73 %, portée par les progrès constants des technologies de fabrication et les investissements industriels. L'accent mis dans la région sur l'amélioration de l'efficacité de la production et l'optimisation des performances des machines dans un contexte hautement concurrentiel stimule la demande de solutions de réducteurs de haute précision, élément essentiel des stratégies avancées d'automatisation et de gestion des machines.

- Le segment des réducteurs planétaires est le principal utilisateur final sur le marché nord-américain des réducteurs de précision, avec une part de marché de 46,61 %, reflétant la forte croissance des systèmes automatisés qui nécessite le déploiement continu et stratégique de réducteurs de précision pour un contrôle précis du mouvement, positionnant ces systèmes comme un élément vital de l'avenir industriel de l'Amérique du Nord.

Portée du rapport et segmentation du marché des boîtes de vitesses de précision en Amérique du Nord

|

Attributs |

Principaux enseignements du marché des boîtes de vitesses de précision |

|

Segments couverts |

Par type : réducteurs planétaires, hélicoïdaux, harmoniques, cycloïdaux, coniques, à denture droite, à vis sans fin, cylindriques et autres. Par canal de distribution : Ventes directes et marché de l’après-vente |

|

Pays couverts |

États-Unis, Canada et Mexique. |

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des boîtes de vitesses de précision en Amérique du Nord

« L’adoption croissante de l’automatisation et de la robotique à l’échelle mondiale stimule la demande de boîtes de vitesses de précision »

- L'automatisation croissante et l'adoption grandissante de la robotique industrielle remodèlent les architectures de fabrication dans les économies avancées et émergentes, augmentant la demande de systèmes de transmission compacts et de haute précision qui offrent un couple répétable, un jeu minimal et une longue durée de vie.

- À mesure que les usines, les centres de distribution et les fabricants spécialisés intègrent davantage de robots multiaxes, de véhicules à guidage automatique et de systèmes de positionnement de précision, les fournisseurs de réducteurs de précision sont sollicités pour fournir des unités plus petites, à couple plus élevé et plus fiables, souvent dotées de capteurs intégrés, pour les nouvelles constructions et les programmes de modernisation.

- Par exemple, en octobre 2023, un article publié par Reuters couvrait le déploiement par Amazon d'un nouveau système robotique dans un centre de distribution de Houston, illustrant comment les opérateurs logistiques de premier plan intègrent divers sous-systèmes robotiques en amont d'un signal de demande pour des sous-systèmes d'engrenages et de transmission de précision utilisés dans les bras, les entraînements et les plateformes mobiles.

- À mesure que l'automatisation se développe, le rôle des systèmes de transmission avancés sera de plus en plus crucial pour assurer la performance, l'efficacité et l'adaptabilité dans les environnements industriels de nouvelle génération.

Dynamique du marché des boîtes de vitesses de précision en Amérique du Nord

Conducteur

« Développement des énergies renouvelables pour une performance optimale »

- Le développement rapide des infrastructures d'énergies renouvelables dans le monde entier met de plus en plus l'accent sur les systèmes mécaniques de haute performance, notamment les réducteurs de précision dans les chaînes cinématiques des éoliennes, les mécanismes de suivi solaire et autres systèmes de mouvement à grande échelle.

- À mesure que les gouvernements et l'industrie accélèrent le déploiement des turbines, des plateformes offshore et des équipements renouvelables de nouvelle génération, les fabricants de transmissions à engrenages de précision sont de plus en plus tenus de fournir des unités plus durables, avec des tolérances plus serrées, une densité de couple plus élevée et des intervalles d'entretien plus longs.

- Cette tendance est particulièrement pertinente pour les fournisseurs de réducteurs qui peuvent adapter leurs capacités aux exigences industrielles du déploiement des énergies renouvelables, ce qui constitue un moteur de croissance important sur le marché mondial des réducteurs de précision en Amérique du Nord.

- À mesure que les projets prennent de l'ampleur et que les gouvernements s'efforcent d'assurer l'indépendance énergétique et le développement durable, le besoin en composants de transmission à couple élevé, durables et efficaces se fait plus pressant. Les évolutions industrielles, des initiatives éoliennes offshore aux États-Unis aux efforts politiques européens visant à renforcer la production nationale, soulignent l'importance stratégique des technologies d'engrenages de précision dans la chaîne d'approvisionnement des énergies renouvelables. Pour les fabricants de boîtes de vitesses, cela représente un important vecteur de croissance, notamment pour ceux capables de répondre aux exigences techniques rigoureuses du secteur des énergies renouvelables.

Opportunité

« Partenariats stratégiques avec les équipementiers et les intégrateurs de systèmes »

- Le marché mondial des réducteurs de précision en Amérique du Nord connaît une croissance significative, portée par les progrès de l'automatisation, de la robotique et des applications industrielles. Les partenariats stratégiques avec les fabricants d'équipement d'origine (OEM) et les intégrateurs de systèmes jouent un rôle crucial dans ce développement.

- Ces collaborations permettent aux fabricants de réducteurs de précision d'intégrer leurs produits dans des systèmes plus vastes, améliorant ainsi leurs performances et leur fiabilité. Les équipementiers fournissent l'infrastructure et l'accès au marché nécessaires, tandis que les intégrateurs de systèmes apportent leur expertise dans l'assemblage de différents composants en solutions cohérentes. De tels partenariats favorisent l'innovation, réduisent les délais de commercialisation et permettent de proposer des solutions sur mesure répondant aux besoins spécifiques de chaque secteur.

- Face à la demande croissante des industries pour des systèmes de contrôle de mouvement de haute précision et efficaces, ces alliances stratégiques sont essentielles pour conquérir des parts de marché et assurer une croissance durable dans le secteur des réducteurs de précision.

- Les partenariats stratégiques entre les équipementiers et les intégrateurs de systèmes jouent un rôle déterminant dans la croissance du marché nord-américain des réducteurs de précision. Ces collaborations facilitent l'intégration de réducteurs de haute précision dans diverses applications industrielles, stimulant ainsi l'innovation et l'efficacité.

Retenue/Défi

« Coûts élevés de production et de matériaux des boîtes de vitesses »

- Le marché nord-américain des réducteurs de précision est confronté à des défis importants liés aux coûts élevés de production et de matériaux nécessaires à la fabrication de ces composants spécialisés. La conception complexe et les exigences de performance rigoureuses des réducteurs de précision nécessitent l'utilisation de matériaux de pointe et de procédés de fabrication sophistiqués, ce qui contribue à l'augmentation des coûts de production.

- Ces coûts élevés peuvent limiter l'accessibilité et le coût abordable des réducteurs de précision, notamment pour les petites et moyennes entreprises, freinant ainsi la croissance du marché et leur adoption dans divers secteurs.

- Les coûts élevés de production et de matériaux constituent un obstacle majeur à l'adoption généralisée et au déploiement à grande échelle des réducteurs de précision dans de nombreux secteurs industriels. Le recours à des matériaux de pointe, à des procédés de fabrication complexes et à des chaînes d'approvisionnement mondialisées fait grimper les dépenses, rendant particulièrement difficile pour les PME d'intégrer ces composants de manière rentable et d'être compétitives.

- Ces défis soulignent la nécessité d'innover dans les méthodes de fabrication et l'approvisionnement en matériaux, ainsi que de mettre en place des politiques de soutien stratégiques, afin de réduire les coûts et d'améliorer les capacités de production nationale. Sans s'attaquer à ces problèmes structurels de coûts, le potentiel de croissance du marché nord-américain des réducteurs de précision risque de rester limité malgré une demande croissante.

Étendue du marché des boîtes de vitesses de précision en Amérique du Nord

Le marché nord-américain des boîtes de vitesses de précision est segmenté en dix segments en fonction du type, de l'orientation des axes, du type de roulement, du style de montage, du couple, du matériau, de la capacité de charge de l'essieu, de l'étage de la boîte de vitesses et de l'application.

- Par type

Le marché nord-américain des réducteurs de précision est segmenté, selon le type, en réducteurs planétaires, hélicoïdaux, harmoniques, cycloïdaux, coniques, à engrenages droits, à vis sans fin, cylindriques et autres. Le segment des réducteurs planétaires devrait dominer le marché grâce à leur forte densité de couple, leur compacité et leur rendement, ce qui les rend idéaux pour les applications exigeant un contrôle précis du mouvement et une transmission de puissance robuste dans des secteurs tels que la robotique, l'aérospatiale et l'automatisation industrielle. Leur capacité à supporter des charges radiales et axiales élevées, combinée à d'excellentes performances de réduction de vitesse, contribue largement à leur position dominante sur le marché, garantissant ainsi des performances fiables et précises dans des environnements exigeants.

Le segment des réducteurs hélicoïdaux devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans les domaines de la robotique, des dispositifs médicaux et de l'instrumentation de précision, où l'absence de jeu, les rapports de réduction élevés et la compacité sont essentiels. Cette croissance est également alimentée par la demande croissante de mouvements précis et répétables pour les nouvelles générations de robots collaboratifs et les systèmes de fabrication avancés, ce qui nécessite des solutions de réducteurs plus sophistiquées et plus légères afin de garantir une précision de positionnement supérieure et un fonctionnement fluide. Par ailleurs, les innovations en matière de science des matériaux et de procédés de fabrication des composants d'entraînement harmonique pourraient accélérer l'adoption de ce segment.

- Par orientation d'axe

Selon l'orientation des axes, le marché nord-américain des réducteurs de précision se divise en trois segments : en ligne, à angle droit et parallèles. Le segment en ligne devrait dominer le marché grâce à sa conception simple, sa facilité d'intégration et son rendement élevé pour la transmission directe de puissance dans diverses machines industrielles, convoyeurs et systèmes d'automatisation. Leur capacité à fournir des performances constantes et à simplifier les schémas mécaniques, combinée à leur large applicabilité dans de nombreux systèmes d'entraînement conventionnels, contribue largement à leur position dominante sur le marché, garantissant un flux de puissance fiable sans redirection complexe.

Le segment des réducteurs en ligne devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans la conception de machines compactes et les applications à espace restreint, où la redirection de la transmission de puissance est essentielle. Cette croissance est également alimentée par la demande croissante de machines spécialisées dans des secteurs tels que l'agroalimentaire, l'emballage et la manutention, ce qui nécessite des solutions de réducteurs à angle droit plus sophistiquées et efficaces afin d'optimiser l'encombrement des machines et d'améliorer leur ergonomie. De plus, les innovations dans les technologies d'engrenages coniques et à vis sans fin, permettant une densité de puissance accrue et un niveau sonore réduit, pourraient accélérer l'adoption de ce segment.

- Par type de roulement

Le marché nord-américain des réducteurs de précision est segmenté, selon le type de roulement, en roulements à billes à gorge profonde, roulements à rouleaux coniques, roulements à rouleaux cylindriques, roulements à aiguilles, roulements à rouleaux croisés et autres. Le segment des roulements à billes à gorge profonde devrait dominer le marché grâce à sa polyvalence, son rapport coût-efficacité et sa capacité à supporter des charges radiales et axiales modérées dans une large gamme d'applications de réducteurs de précision. Leur faible frottement, leurs performances à haute vitesse et leur large disponibilité en font un choix standard pour les réducteurs d'usage général dans diverses machines industrielles et commerciales.

Le segment des roulements à billes à gorge profonde devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans les applications exigeant une précision, une rigidité et une compacité extrêmement élevées, telles que la robotique, les machines-outils et les équipements de fabrication de semi-conducteurs. Cette croissance est également alimentée par la demande croissante de mouvements de haute précision sans jeu dans les systèmes multi-axes, ce qui nécessite des solutions de roulements plus sophistiquées pour garantir un positionnement et une stabilité rotationnelle optimaux. De plus, les innovations en matière de science des matériaux et de techniques de fabrication pour ces roulements spécialisés pourraient accélérer l'adoption de ce segment.

- Par style de montage

Le marché nord-américain des réducteurs de précision est segmenté, selon le mode de montage, en réducteurs à bride, à arbre creux, à trous taraudés, à trous traversants et autres. Le segment des réducteurs à bride devrait dominer le marché grâce à la robustesse et à la fiabilité de ses connexions, ce qui les rend idéaux pour le montage direct du moteur et garantit un alignement précis et une transmission de puissance stable dans les applications à couple élevé et à fortes vibrations. Leur facilité d'intégration aux moteurs et machines standard, associée à une structure robuste, contribue largement à leur position dominante sur le marché, dans divers secteurs de l'automatisation industrielle et de la production.

Le segment des réducteurs à brides devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans la conception de machines compactes et les applications nécessitant le passage de câbles, de systèmes pneumatiques ou de faisceaux lumineux à travers le réducteur. Cette croissance est également alimentée par la demande croissante de conceptions optimisées en robotique, en équipements médicaux et en machines spéciales, ce qui exige des solutions de montage plus sophistiquées et compactes afin de minimiser l'encombrement et de simplifier l'architecture du système. De plus, les innovations en matière de conception modulaire et de mécanismes d'assemblage rapide pour les réducteurs à arbre creux pourraient accélérer l'adoption de ce segment.

- Par couple

Le marché nord-américain des réducteurs de précision est segmenté, en fonction du couple, en six catégories : jusqu’à 50 Nm, de 50 à 500 Nm, de 500 à 1 000 Nm, de 1 000 à 3 000 Nm et plus de 3 000 Nm. Le segment jusqu’à 50 Nm devrait dominer le marché grâce à sa large applicabilité dans de nombreux domaines de l’automatisation industrielle, de la robotique et des machines générales. Il offre un équilibre optimal entre puissance et précision pour les tâches courantes de fabrication et d’assemblage. Cette gamme répond parfaitement aux besoins de la plupart des applications de moyenne intensité, en fournissant un couple suffisant pour les charges modérées, tout en conservant un bon rapport coût-efficacité et un format compact.

Le segment des réducteurs jusqu'à 50 Nm devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans les machines industrielles lourdes, les engins de chantier de grande envergure et les éoliennes de forte puissance, où un couple important est requis pour les opérations critiques. Cette croissance est également alimentée par la demande croissante de solutions robustes et fiables dans les secteurs minier, de la manutention de charges lourdes et des systèmes de propulsion spécialisés, ce qui exige des réducteurs plus sophistiqués et résistants, capables de supporter des charges et des conditions de fonctionnement extrêmes. Par ailleurs, les innovations en matière de résistance des matériaux, de géométrie des engrenages et de systèmes de lubrification pour les réducteurs à couple élevé pourraient accélérer l'adoption de ce segment.

- Par matériau

Le marché nord-américain des réducteurs de précision est segmenté, selon le matériau, en acier, aluminium, plastique, titane et autres. Le segment de l'acier devrait dominer le marché grâce à sa résistance, sa durabilité et sa résistance à l'usure supérieures, ce qui en fait le matériau de prédilection pour les engrenages et les carters des réducteurs haute précision, à forte charge et longue durée de vie, dans tous les secteurs industriels. Sa capacité à résister aux températures extrêmes et à offrir une intégrité structurelle robuste, combinée à des procédés de fabrication éprouvés, contribue largement à sa position dominante sur le marché, garantissant des performances fiables même dans des conditions exigeantes.

Le segment de l'acier devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans les domaines de l'aérospatiale, des dispositifs médicaux et de la robotique de haute performance, où la combinaison d'un rapport résistance/poids élevé, d'une résistance à la corrosion et d'une biocompatibilité est essentielle. Cette croissance est également alimentée par la demande croissante de composants légers et robustes dans des applications où la réduction de l'inertie et l'optimisation de l'efficacité sont primordiales, ce qui nécessite des solutions matérielles plus sophistiquées et avancées. Par ailleurs, les innovations dans le traitement des alliages de titane et les techniques de fabrication additive pourraient accélérer l'adoption de ce segment.

- Capacité de charge par essieu

Le marché nord-américain des réducteurs de précision est segmenté, en fonction de la capacité de charge par essieu, en trois catégories : jusqu’à 800 N, de 800 à 1 500 N et plus de 1 500 N. Le segment jusqu’à 800 N devrait dominer le marché grâce à son utilisation répandue dans l’automatisation légère, la robotique de petite taille et l’électronique grand public, où la précision et la compacité sont privilégiées par rapport à une capacité de charge élevée. Ce segment répond à un large éventail d’applications nécessitant des mouvements complexes et une force modérée, ce qui en fait un composant essentiel de nombreux produits industriels et commerciaux modernes.

Le segment des réducteurs jusqu'à 800 N devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants réalisés dans les domaines des machines industrielles lourdes, des systèmes de manutention de grande envergure et des engins de chantier robustes, qui exigent des réducteurs capables de supporter des forces radiales et axiales importantes. Cette croissance est également alimentée par la demande croissante de solutions extrêmement durables et résistantes dans des environnements exigeants tels que les mines, l'exploration offshore et la production industrielle lourde, ce qui nécessite des conceptions d'engrenages et de roulements plus sophistiquées afin de garantir une fiabilité à long terme sous des charges extrêmes. Par ailleurs, les innovations en matière de matériaux à haute résistance et de technologies de roulements avancées pour les applications intensives pourraient accélérer l'adoption de ce segment.

- Par étage de boîte de vitesses

Le marché nord-américain des réducteurs de précision est segmenté, selon le nombre d'étages, en réducteurs multi-étages, mono-étages et bi-étages. Le segment multi-étages devrait dominer le marché grâce à sa capacité à atteindre des rapports de réduction élevés et à ajuster finement les vitesses de sortie. Il est ainsi idéal pour les applications industrielles complexes exigeant un contrôle précis de la vitesse et un couple élevé à partir de vitesses d'entrée relativement faibles. Sa flexibilité en matière de rapports de réduction, son fonctionnement régulier et son rendement optimisé contribuent largement à sa position dominante sur le marché, dans divers secteurs de la fabrication et de l'automatisation.

Le segment des réducteurs multi-étages devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans les applications exigeant des conceptions compactes, un rendement élevé et une réduction de vitesse modérée, telles que la petite robotique, l'outillage électroportatif et les actionneurs linéaires. Cette croissance est également alimentée par la demande croissante de systèmes mécaniques simplifiés, comportant moins de composants, ce qui permet de réduire les coûts et la maintenance. Il est donc nécessaire de développer des solutions mono-étages plus sophistiquées, capables d'atteindre les performances souhaitées avec une complexité minimale. Par ailleurs, les innovations en matière de précision de fabrication des engrenages et les améliorations apportées aux matériaux pourraient accélérer l'adoption de ce segment.

- Sur demande

Le marché nord-américain des réducteurs de précision est segmenté, selon l'application, en robotique, machines-outils, manutention, engins de chantier, automobile, équipements pour semi-conducteurs, aérospatiale et défense, agriculture, emballage, médical, agroalimentaire et autres. Le segment de la robotique devrait dominer le marché en raison du besoin crucial de réducteurs compacts, à faible jeu et de haute précision, permettant un contrôle précis des mouvements, une grande répétabilité et un fonctionnement fluide des robots industriels, collaboratifs et de service. L'essor rapide de l'automatisation dans tous les secteurs industriels stimule directement la demande de réducteurs spécialisés adaptés aux systèmes robotiques.

Le secteur de la robotique devrait connaître la croissance la plus rapide grâce aux progrès technologiques constants dans la fabrication des semi-conducteurs, qui exigent des systèmes de contrôle de mouvement extrêmement précis et ultra-propres pour la manipulation des plaquettes, la gravure et la lithographie. Cette croissance est également alimentée par la demande croissante de dispositifs électroniques plus petits et plus puissants, nécessitant des solutions de réducteurs plus sophistiquées et de haute précision pour répondre aux exigences complexes et à haut débit de la production de puces. De plus, les innovations dans la conception de réducteurs compatibles avec les salles blanches et à faibles vibrations pourraient accélérer l'adoption de ce secteur.

Par canal de vente

En fonction du canal de distribution, le marché est segmenté en vente directe (OEM) et marché de l'après-vente. En 2025, le segment de la vente directe (OEM) devrait dominer le marché, grâce à la forte préférence des fabricants d'équipement d'origine (OEM) pour l'approvisionnement direct en réducteurs de précision. Cette approche garantit la qualité, la fiabilité et une intégration optimale dans les nouvelles machines et les systèmes robotisés. Les OEM privilégient de plus en plus les composants haute performance répondant aux spécifications rigoureuses des secteurs de l'automatisation industrielle, de l'automobile et des semi-conducteurs, ce qui renforce la position dominante de ce canal de distribution.

Le segment des achats directs auprès des équipementiers (OEM) devrait enregistrer la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de solutions entièrement intégrées dans les domaines de l'industrie 4.0, de la robotique et des véhicules autonomes, ainsi que par les partenariats à long terme entre les fabricants de boîtes de vitesses et les équipementiers pour la fourniture de composants personnalisés de haute précision. Le développement continu des lignes de production automatisées et l'adoption croissante d'équipements industriels de haute technologie accéléreront encore l'essor des achats directs auprès des équipementiers.

Analyse régionale du marché des boîtes de vitesses de précision en Amérique du Nord

- L'Amérique du Nord est reconnue comme un marché important pour les systèmes de câbles sous-marins, en raison de la forte et croissante prévalence de la transformation numérique, de la croissance massive du trafic de données et de l'expansion des services cloud, faisant de cette infrastructure un élément essentiel des stratégies de connectivité mondiale et d'économie numérique de la région.

- L'augmentation du taux de consommation de données et de pénétration d'Internet, associée à la nécessité d'une résilience accrue des réseaux et d'une infrastructure numérique améliorée dans les diverses économies d'Amérique du Nord, est un catalyseur majeur de l'adoption essentielle et croissante des systèmes de câbles sous-marins dans la région.

- L'expansion et la modernisation constantes des infrastructures de télécommunications, notamment dans les grands centres économiques et les marchés émergents, ainsi que la nécessité d'assurer une communication internationale sans faille et une interconnexion optimale des centres de données, accélèrent encore la demande de systèmes de câbles sous-marins performants et à haute capacité en Amérique du Nord.

Analyse du marché des boîtes de vitesses de précision aux États-Unis et en Amérique du Nord

Le marché des réducteurs de précision en Amérique du Nord (États-Unis) est principalement tiré par le besoin crucial de soutenir la production élevée et croissante des secteurs de la fabrication de pointe et de l'aérospatiale, notamment grâce à un écosystème d'innovation dynamique, une industrie de défense robuste et un secteur des dispositifs médicaux sophistiqué. Ceci implique le déploiement et la mise à niveau continus des systèmes de réducteurs de précision pour l'automatisation de haute technologie et les machines spécialisées. Parallèlement, le marché souligne le rôle croissant du leadership technologique et de la recherche et développement pour maintenir un avantage concurrentiel, ainsi que la demande urgente de composants hautement fiables et durables pour les applications critiques.

- Analyse du marché des boîtes de vitesses de précision au Canada et en Amérique du Nord

Le marché des réducteurs de précision au Canada et en Amérique du Nord est principalement motivé par le besoin crucial de soutenir le volume élevé et croissant d'extraction des ressources naturelles et les opérations industrielles lourdes, notamment celles découlant des importants secteurs minier, forestier et énergétique, ainsi que d'une industrie aérospatiale en pleine croissance. Ceci nécessite le déploiement et la mise à niveau continus des systèmes de réducteurs de précision pour les équipements robustes et les véhicules spécialisés. Le marché met également en évidence le rôle croissant de l'innovation dans les applications en environnements difficiles et la demande urgente de composants durables et performants pour garantir l'efficacité opérationnelle et la sécurité.

Part de marché des boîtes de vitesses de précision en Amérique du Nord

L'industrie des boîtes de vitesses de précision est principalement dominée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Nabtesco Corporation (Japon)

- Sumitomo Electric Industries (Japon)

- ABB Ltd (Suisse)

- Bonfiglioli (Italie)

- Emerson Electric Co. (États-Unis)

- Parker Hannifin Corporation (États-Unis)

- Regal Rexnord Corporation (États-Unis)

- Hiwin Corporation (Taïwan)

- STOBER Drives Inc. (États-Unis)

- David Brown Santasalo (Royaume-Uni)

- Neugart GmbH (Allemagne)

- Dana Incorporated (États-Unis)

- Apex Dynamics, Inc. (Taïwan)

- SEW-EURODRIVE GmbH & Co KG (Allemagne)

- Cone Drive (États-Unis)

- Spinea sro (Slovaquie)

- WITTENSTEIN SE (Allemagne)

- Horsburgh & Scott (États-Unis)

- GAM Enterprises, Inc. (États-Unis)

- Nidec Drive Technology America Corporation (États-Unis)

- Curtis Machine Company (États-Unis)

- Boîtes de vitesses planétaires Newstart Co., Ltd (Chine)

- Onvio LLC (États-Unis)

- Harmonic Drive LLC (États-Unis)

- Riley Gear Corp (États-Unis)

- Transmission principale (Inde)

- ATLANTA Drive Systems, Inc. (États-Unis)

- Boîte de vitesses SMD (Inde)

Dernières évolutions du marché des boîtes de vitesses de précision en Amérique du Nord

- En juin 2025, Cone Drive Operations, Inc. s'est associée à ECM PCB Stator Technology afin d'intégrer la technologie de moteur à stator PCB d'ECM à la technologie d'engrenage harmonique de Cone Drive. Cette collaboration a permis de concevoir un actionneur articulaire robotique léger, deux tiers plus léger et deux fois plus court axialement que les modèles précédents, améliorant ainsi le rendement du moteur et réduisant la consommation d'énergie des systèmes robotiques.

- En septembre 2025, Parker Hannifin Corporation a finalisé l'acquisition de Curtis Instruments, Inc., société spécialisée dans les variateurs de vitesse pour moteurs et les convertisseurs de puissance. Cette acquisition vise à renforcer les capacités d'électrification de Parker grâce à des technologies complémentaires.

- En mars 2024, DBS Australia s'est associée à CNC Design pour développer une nouvelle machine d'essai de charge pour réducteurs. Cette collaboration vise à augmenter sa capacité d'essai de charge de 1 MW à 2,8 MW, permettant ainsi à DBS de mieux servir ses clients des secteurs industriel et éolien grâce à des services complets de réparation de réducteurs.

- En décembre 2024, Dana Incorporated a annoncé le lancement du nouveau système d'essieux AdvanTEK 40 Pro, évolution de son système d'essieux tandem 6x4 de 40 000 livres. Ce système est conçu pour répondre aux besoins évolutifs des flottes de véhicules commerciaux, en améliorant l'efficacité et la productivité globale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD

4.2 NORMES RÉGLEMENTAIRES SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION

4.3 ANALYSE COMPARATIVE DES ENTREPRISES

4.4 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

4.5 OPPORTUNITÉS DE REVENUS LIÉES AUX NOUVELLES ENTREPRISES ET AUX ENTREPRISES ÉMERGENTES

4.6 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

4.7 ÉVOLUTION DE LA CONCEPTION DES ENGRENAGES ET PROGRÈS DES MATÉRIAUX

5. TARIFS ET IMPACT SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD

5.1 APERÇU

5.2 STRUCTURES TARIFAIRES

5.2.1 AMÉRIQUE DU NORD CONTRE STRUCTURES TARIFS RÉGIONALES

5.2.1.1 États-Unis : Politiques tarifaires automobiles

5.2.2 UNION EUROPÉENNE : RÉGLEMENTATIONS DROITS DE DOUANE TRANSFRONTALIÈRES ET POLITIQUES DE REMBOURSEMENT

5.2.2.1 Asie-Pacifique : Droits de douane imposés par les gouvernements sur les composants automobiles

5.3 IMPACT SUR LES CONSTRUCTEURS AUTOMOBILES

5.3.1 AUGMENTATION DES COÛTS DE PRODUCTION

5.3.1.1 Perturbations de la chaîne d'approvisionnement

5.3.1.2 Évolution de l'empreinte industrielle

5.3.1.3 Désavantage concurrentiel

5.3.1.4 Augmentation des investissements dans la production nationale

5.4 IMPACT SUR LES FOURNISSEURS

5.4.1 PRESSIONS SUR LES COÛTS

5.4.1.1 Demande réduite

5.4.1.2 Vulnérabilité de la chaîne d'approvisionnement

5.5 IMPACT SUR LES CONSOMMATEURS

5.5.1 PRIX PLUS ÉLEVÉS DES VÉHICULES

5.5.2 DISPONIBILITÉ RÉDUITE DES OPTIONS

5.5.2.1 Augmentation des coûts de maintenance

5.6 L'AVENIR DU COMMERCE AUTOMOBILE

5.6.1 NÉGOCIATIONS COMMERCIALES EN COURS

5.6.2 AVANCÉES TECHNOLOGIQUES

5.6.3 FACTEURS GÉOPOLITIQUES

5.6.4 PRIORITÉ À LA PRODUCTION NATIONALE

5.6.4.1 Conclusion

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 L'ADOPTION CROISSANTE DE L'AUTOMATISATION ET DE LA ROBOTIQUE EN AMÉRIQUE DU NORD STIMULE LA DEMANDE DE BOÎTES DE VITESSES DE PRÉCISION

6.1.2 DÉVELOPPEMENT DES ÉNERGIES RENOUVELABLES POUR L'OPTIMISATION DES PERFORMANCES

6.1.3 PRIORITÉ À L'ÉNERGIE ÉNERGÉTIQUE ET À L'OPTIMISATION DES PERFORMANCES DANS L'INDUSTRIE AÉROSPATIALE

6.1.4 L'adoption croissante des véhicules électriques alimente la demande de boîtes de vitesses de précision

6.2 MESURES DE RETENUE

6.2.1 COÛTS ÉLEVÉS DE PRODUCTION ET DE MATÉRIAUX DES BOÎTES DE VITESSES

6.2.2 VOLATILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET COMPOSANTS DE PRÉCISION

6.3 OPPORTUNITÉS

6.3.1 PARTENARIATS STRATÉGIQUES AVEC LES FABRICANTS D'ÉQUIPEMENT ET LES INTÉGRATEURS DE SYSTÈMES

6.3.2 EXPANSION GÉOGRAPHIQUE EN ASIE-PACIFIQUE ET SUR LES MARCHÉS ÉMERGENTS

6.3.3 ADOPTION CROISSANTE DE LA RÉVOLUTION INDUSTRIELLE 4.0 GRÂCE AUX TECHNOLOGIES DE FABRICATION INTELLIGENTES

6.4 DÉFIS

6.4.1 MAINTENIR UN HAUT NIVEAU DE PERFORMANCE TOUT EN Maîtrisant les pressions sur les coûts reste un défi

6.4.2 CONCURRENCE DES TECHNOLOGIES ALTERNATIVES

7. LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 RÉDUCTEURS PLANÉTAIRES

7.3 RÉDUCTEURS HÉLICOÏDAUX

7.4 RÉDUCTEURS HARMONIQUES

7.5 RÉDUCTEURS CYCLOIAUX

7.6 RÉDUCTEURS À EMBOUT CONIQUE

7.7 BOÎTES DE VITESSES À DENTS CORDON

7.8 RÉDUCTEURS À VIS SANS FIN

7.9 RÉDUCTEURS DE VITESSES CYLINDRIQUES

7.1 AUTRES

8 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ORIENTATION D'AXE

8.1 APERÇU

8.2 EN LIGNE

8.3 ANGLE DROIT

8.4 PARALLÈLE

9. MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE DE ROULEMENT

9.1 APERÇU

9.2 ROULEMENTS À BILLES À RAINURE PROFONDE

9.3 ROULEMENTS À ROULEAUX CONIQUES

9.4 ROULEMENTS À ROULEAUX CYLINDRIQUES

9.5 ROULEMENTS À AIGUILLES

9.6 ROULEMENTS À ROULEAUX CROISÉS

9,7 AUTRES

10 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR STYLE DE MONTAGE

10.1 APERÇU

10.2 SORTIE À BRIDE

10.3 ARBRE CREUX

10.4 TROUS TALONNÉS

10,5 TROUS TRAVERSANTS

10,6 AUTRES

11 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR COUPLE

11.1 APERÇU

11.2 JUSQU'À 50 NM

11,3 50-500 NM

11,4 500-1000 NM

11,5 1000-3000 NM

11,6 AU-DESSUS DE 3000 NM

12 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR MATÉRIAU

12.1 APERÇU

12,2 ACIER

12,3 ALUMINIUM

12.4 PLASTIQUES

12,5 TITANE

12,6 AUTRES

13 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR APPLICATION

13.1 APERÇU

13.2 ROBOTIQUE

13.3 MACHINES-OUTILS

13.4 MANUTENTION DES MATÉRIAUX

13.5 ÉQUIPEMENT DE CONSTRUCTION

13.6 AUTOMOBILE

13.7 SEMI-CONDUCTEUR

13.8 AÉROSPATIALE ET DÉFENSE

13.9 AGRICOLE

13.1 EMBALLAGE

13.11 MÉDICAL

13.12 ALIMENTS ET BOISSONS

13.13 AUTRES

14 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CAPACITÉ DE CHARGE PAR ESSIEU

14.1 APERÇU

14.2 JUSQU'À 800 N

14,3 800–1500 N

14.4 PLUS DE 1500 N

15 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ÉTAPE DE LA BOÎTE DE VITESSES

15.1 APERÇU

15.2 MULTI-ÉTAPES

15.3 MONOPAGE

15.4 DOUBLE ÉTAGE

16 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 DIRECT (OEM)

16.3 MARCHÉ DE L'APRÈS-VENTE

17 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION

17.1 AMÉRIQUE DU NORD

17.1.1 États-Unis

17.1.2 CANADA

17.1.3 MEXIQUE

18 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAYSAGE DE L'ENTREPRISE

18.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

19 ANALYSE SWOT

20 PROFIL DE L'ENTREPRISE

20.1 SIEMENS

20.1.1 APERÇU DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTION RÉCENTE

20.2 NABTESCO CORPORATION

20.2.1 APERÇU DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PORTEFEUILLE DE PRODUITS

20.2.4 DÉVELOPPEMENTS RÉCENTS

20.3 SUMITOMO HEAVY INDUSTRIES, LTD

20.3.1 APERÇU DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 ÉVOLUTION RÉCENTE

20,4 ABB

20.4.1 APERÇU DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 ÉVOLUTION RÉCENTE

20,5 BONFIGLIOLI

20.5.1 APERÇU DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 DÉVELOPPEMENTS RÉCENTS

20.6 APEX DYNAMICS, INC.

20.6.1 APERÇU DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PORTEFEUILLE DE PRODUITS

20.6.4 DÉVELOPPEMENTS RÉCENTS

20.7 ATLANTA DRIVE SYSTEMS, INC.

20.7.1 APERÇU DE L'ENTREPRISE

20.7.2 PORTEFEUILLE DE PRODUITS

20.7.3 DÉVELOPPEMENTS RÉCENTS

20.8 CONE DRIVE OPERATIONS, INC.

20.8.1 APERÇU DE L'ENTREPRISE

20.8.2 PORTEFEUILLE DE PRODUITS

20.8.3 DÉVELOPPEMENTS RÉCENTS

20.9 CURTIS MACHINE COMPANY.

20.9.1 APERÇU DE L'ENTREPRISE

20.9.2 PORTEFEUILLE DE PRODUITS

20.9.3 DÉVELOPPEMENTS RÉCENTS

20.1 DANA LIMITÉE

20.10.1 APERÇU DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PORTEFEUILLE DE PRODUITS

20.10.4 DÉVELOPPEMENTS RÉCENTS

20.11 DBSANTASALO.

20.11.1 APERÇU DE L'ENTREPRISE

20.11.2 PORTEFEUILLE DE PRODUITS

20.11.3 DÉVELOPPEMENTS RÉCENTS

20.12 EMERSON ELECTRIC CO.

20.12.1 APERÇU DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 DÉVELOPPEMENTS RÉCENTS

20.13 GAM ENTERPRISES, INC.

20.13.1 APERÇU DE L'ENTREPRISE

20.13.2 PORTEFEUILLE DE PRODUITS

20.13.3 DÉVELOPPEMENTS RÉCENTS

20.14 HARMONIC DRIVE LLC

20.14.1 APERÇU DE L'ENTREPRISE

20.14.2 PORTEFEUILLE DE PRODUITS

20.14.3 DÉVELOPPEMENTS RÉCENTS

20.15 HIWIN TECHNOLOGIES (CHINE) CORP.

20.15.1 APERÇU DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PORTEFEUILLE DE PRODUITS

20.15.4 DÉVELOPPEMENTS RÉCENTS

20.16 HORSBURGH & SCOTT.

20.16.1 APERÇU DE L'ENTREPRISE

20.16.2 PORTEFEUILLE DE PRODUITS

20.16.3 DÉVELOPPEMENTS RÉCENTS

20.17 NEUGART GMBH

20.17.1 APERÇU DE L'ENTREPRISE

20.17.2 PORTEFEUILLE DE PRODUITS

20.17.3 DÉVELOPPEMENTS RÉCENTS

20.18 NEWSTART PLANETARY GEAR BOXES CO., LTD

20.18.1 APERÇU DE L'ENTREPRISE

20.18.2 PORTEFEUILLE DE PRODUITS

20.18.3 DÉVELOPPEMENTS RÉCENTS

20.19 NIDEC DRIVE TECHNOLOGY AMERICA CORPORATION

20.19.1 APERÇU DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PORTEFEUILLE DE PRODUITS

20.19.4 DÉVELOPPEMENTS RÉCENTS

20.2 ONVIO LLC

20.20.1 APERÇU DE L'ENTREPRISE

20.20.2 PORTEFEUILLE DE PRODUITS

20.20.3 DÉVELOPPEMENTS RÉCENTS

20.21 PARKER HANNIFIN CORP

20.21.1 APERÇU DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PORTEFEUILLE DE PRODUITS

20.21.4 DÉVELOPPEMENTS RÉCENTS

20.22 TRANSMISSION PRINCIPALE

20.22.1 APERÇU DE L'ENTREPRISE

20.22.2 PORTEFEUILLE DE PRODUITS

20.22.3 DÉVELOPPEMENTS RÉCENTS

20.23 REGAL REXNORD CORPORATION

20.23.1 APERÇU DE L'ENTREPRISE

20.23.2 ANALYSE DES REVENUS

20.23.3 PORTEFEUILLE DE PRODUITS

20.23.4 DÉVELOPPEMENTS RÉCENTS

20.24 RILEY GEAR CORP

20.24.1 APERÇU DE L'ENTREPRISE

20.24.2 PORTEFEUILLE DE PRODUITS

20.24.3 DÉVELOPPEMENTS RÉCENTS

20,25 COUTURE-EURODRIVE

20.25.1 APERÇU DE L'ENTREPRISE

20.25.2 PORTEFEUILLE DE PRODUITS

20.25.3 DÉVELOPPEMENTS RÉCENTS

Boîte de vitesses SMD 20,26

20.26.1 APERÇU DE L'ENTREPRISE

20.26.2 PORTEFEUILLE DE PRODUITS

20.26.3 DÉVELOPPEMENTS RÉCENTS

20.27 ÉPINE, SRO

20.27.1 APERÇU DE L'ENTREPRISE

20.27.2 PORTEFEUILLE DE PRODUITS

20.27.3 DÉVELOPPEMENTS RÉCENTS

20.28 STOBER DRIVES, INC.

20.28.1 APERÇU DE L'ENTREPRISE

20.28.2 PORTEFEUILLE DE PRODUITS

20.28.3 DÉVELOPPEMENTS RÉCENTS

20.29 WITTENSTEIN SE

20.29.1 APERÇU DE L'ENTREPRISE

20.29.2 PORTEFEUILLE DE PRODUITS

20.29.3 DÉVELOPPEMENTS RÉCENTS

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 2 RÉDUCTEURS PLANÉTAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 3 RÉDUCTEURS HÉLICOÏDAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 4 RÉDUCTEURS HARMONIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 5 RÉDUCTEURS CYCLOÏDAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 RÉDUCTEURS À EMBOUT CONIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 RÉDUCTEURS DE VITESSES À ENGRENAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 RÉDUCTEURS À VIS SANS FIN EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 RÉDUCTEURS CYLINDRIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 10 AMÉRIQUE DU NORD AUTRES ACTEURS DU MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ORIENTATION DE L'AXE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN LIGNE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 AMÉRIQUE DU NORD ANGLE DROIT SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 PARALLÈLE NORD-AMÉRIQUE DU MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE DE ROULEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 ROULEMENTS À BILLES À RAINURE PROFONDE EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 ROULEMENTS À ROULEAUX CONIQUES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ DES ROULEMENTS À ROULEAUX CYLINDRIQUES POUR BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 ROULEMENTS À AIGUILLES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 ROULEMENTS À ROULEAUX CROISÉS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 AMÉRIQUE DU NORD AUTRES FABRICANTS DE BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR STYLE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 PRODUCTION DE BRIDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ DES ARBRE CREUX POUR BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 AMÉRIQUE DU NORD : LES POINTS FORTS DU MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 AMÉRIQUE DU NORD : LES FOSSÉS DU MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR COUPLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 AMÉRIQUE DU NORD JUSQU'À 50 NM SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD (50-500 NM), PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD (500-1000 NM), PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD (1000-3000 NM), PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 AMÉRIQUE DU NORD AU-DESSUS DE 3000 NM SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 ACIER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DE L'ALUMINIUM POUR BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ DES PLASTIQUES POUR BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ NORD-AMÉRIQUE DU TITANE DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 AMÉRIQUE DU NORD AUTRES FABRICANTS DE BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DE LA ROBOTIQUE EN AMÉRIQUE DU NORD DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DE LA ROBOTIQUE EN AMÉRIQUE DU NORD DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MACHINES-OUTILS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MACHINES-OUTILS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MANUTENTION DES MATÉRIAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MANUTENTION DES MATÉRIAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 47 ÉQUIPEMENTS DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 48 ÉQUIPEMENTS DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ NORD-AMÉRIQUE DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE DE VÉHICULE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 VOITURES PARTICULIÈRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 VÉHICULES COMMERCIAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 53 VÉHICULES COMMERCIAUX LÉGERS (VCL) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 VÉHICULES COMMERCIAUX LOURDS (VCL) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 MARCHÉ DES DEUX-ROUES EN AMÉRIQUE DU NORD À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ DES MOTOS À BOÎTE DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 MARCHÉ DES TRIROUS EN AMÉRIQUE DU NORD À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ NORD-AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 ÉQUIPEMENTS DE SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 ÉQUIPEMENTS DE SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, SECTEUR AÉROSPATIAL ET DE LA DÉFENSE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 62 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, SECTEUR AÉROSPATIAL ET DE LA DÉFENSE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION AGRICOLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION AGRICOLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 EMBALLAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 EMBALLAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ NORD DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 69 ALIMENTS ET BOISSONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 70 ALIMENTS ET BOISSONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 71 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CAPACITÉ DE CHARGE PAR ESSIEU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 AMÉRIQUE DU NORD 800–1500 N MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 75 AMÉRIQUE DU NORD PLUS DE 1500 N SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ÉTAPE DE LA BOÎTE DE VITESSES, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION À ÉTAPES MULTIPLES EN AMÉRIQUE DU NORD, PAR RÉGION 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION MONO-ÉTAGE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CANAL DE VENTE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 81 AMÉRIQUE DU NORD DIRECT (OEM) SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 84 RÉGION

TABLEAU 85 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 AMÉRIQUE DU NORD

TABLEAU 87 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ORIENTATION DE L'AXE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE DE ROULEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR STYLE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR COUPLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CAPACITÉ DE CHARGE PAR ESSIEU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR ÉTAPE DE LA BOÎTE DE VITESSES, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 MARCHÉ DE LA ROBOTIQUE EN AMÉRIQUE DU NORD DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MACHINES-OUTILS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 98 MANUTENTION DE MATÉRIAUX EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 99 ÉQUIPEMENTS DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES EN AMÉRIQUE DU NORD, PAR TYPE DE VÉHICULE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 VOITURES PARTICULIÈRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 VÉHICULES COMMERCIAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION POUR VÉHICULES COMMERCIAUX LÉGERS (VCL) EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 VÉHICULES COMMERCIAUX LOURDS (VCL) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ DES DEUX-ROUES EN AMÉRIQUE DU NORD À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ DES MOTOS À BOÎTE DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ DES TRIROUS EN AMÉRIQUE DU NORD À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ NORD-AMÉRIQUE DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 ÉQUIPEMENTS DE SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 110 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, SECTEUR AÉROSPATIAL ET DE LA DÉFENSE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION AGRICOLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 112 EMBALLAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ NORD DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 114 ALIMENTS ET BOISSONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 115 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR CANAL DE VENTE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 MARCHÉ DE L'APRÈS-VENTE NORD-AMÉRIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ORIENTATION DES AXES, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE DE ROULEMENT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR STYLE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR COUPLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CAPACITÉ DE CHARGE PAR ESSIEU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ÉTAPE DE LA BOÎTE DE VITESSES, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MARCHÉ AMÉRICAIN DE LA ROBOTIQUE DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MACHINES-OUTILS AMÉRICAINES SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 128 MANUTENTION DE MATÉRIAUX AUX ÉTATS-UNIS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 129 ÉQUIPEMENTS DE CONSTRUCTION AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE DE VÉHICULE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 131 VOITURES PARTICULIÈRES AMÉRICAINES SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 VÉHICULES COMMERCIAUX AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION POUR VÉHICULES COMMERCIAUX LÉGERS (VCL), PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 VÉHICULES COMMERCIAUX LOURDS AMÉRICAINS (VCH) SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MARCHÉ DES DEUX-ROUES AMÉRICAINS À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 VÉLOS AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 VÉHICULES À TROIS ROUES AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 ÉQUIPEMENTS DE SEMI-CONDUCTEURS AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MARCHÉ AÉROSPATIAL ET DE DÉFENSE AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION POUR L'AGRICULTURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 EMBALLAGE AUX ÉTATS-UNIS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 PRODUITS ALIMENTAIRES ET BOISSONS AMÉRICAINS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ AMÉRICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CANAL DE VENTE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 MARCHÉ AMÉRICAIN DE L'APRÈS-VENTE DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ORIENTATION DE L'AXE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE DE ROULEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR STYLE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR COUPLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 152 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CAPACITÉ DE CHARGE PAR ESSIEU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ÉTAPE DE LA BOÎTE DE VITESSES, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 156 MARCHÉ DE LA ROBOTIQUE AU CANADA DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 MACHINES-OUTILS AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 MARCHÉ CANADIEN DE LA MANUTENTION DE MATÉRIAUX DANS LES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 ÉQUIPEMENT DE CONSTRUCTION AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE DE VÉHICULE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 161 VOITURES PARTICULIÈRES AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 VÉHICULES COMMERCIAUX AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION POUR VÉHICULES COMMERCIAUX LÉGERS (VCL), PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 VÉHICULES COMMERCIAUX LOURDS (VCL) AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 MARCHÉ CANADIEN DES DEUX-ROUES À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ DES VÉLOS AU CANADA À BOÎTE DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ CANADIEN DES TRIROUS À BOÎTE DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 169 ÉQUIPEMENTS DE SEMI-CONDUCTEURS AU CANADA SUR LE MARCHÉ DES RÉDUCTEURS DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 170 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION DU SECTEUR AÉROSPATIAL ET DE LA DÉFENSE AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION AGRICOLE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 172 EMBALLAGE AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 174 ALIMENTS ET BOISSONS AU CANADA SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 175 MARCHÉ CANADIEN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CANAL DE VENTE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 176 MARCHÉ DE L'APRÈS-VENTE AU CANADA DANS LE SECTEUR DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ORIENTATION DES AXES, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE DE ROULEMENT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 180 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR STYLE DE MONTAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR COUPLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CAPACITÉ DE CHARGE PAR ESSIEU, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 184 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR ÉTAPE DE LA BOÎTE DE VITESSES, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 185 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ MEXICAIN DE LA ROBOTIQUE DANS LES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 187 MACHINES-OUTILS MEXICAINES SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 188 MANUTENTION DE MATÉRIAUX AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 189 ÉQUIPEMENTS DE CONSTRUCTION AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE DE VÉHICULE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 VOITURES PARTICULIÈRES AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 VÉHICULES COMMERCIAUX AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION POUR VÉHICULES COMMERCIAUX LÉGERS (VCL), PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 VÉHICULES COMMERCIAUX LOURDS (VCL) AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 MARCHÉ MEXICAIN DES DEUX-ROUES À BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 MEXIQUE VÉLOS SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 197 MARCHÉ MEXICAIN DES TRIROUS À BOÎTE DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION AUTOMOBILES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 199 ÉQUIPEMENTS DE SEMI-CONDUCTEURS AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 200 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION POUR L'AÉROSPATIALE ET LA DÉFENSE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 201 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION AGRICOLE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 202 EMBALLAGE AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION MÉDICALES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 204 PRODUITS ALIMENTAIRES ET BOISSONS AU MEXIQUE SUR LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 205 MARCHÉ MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR CANAL DE VENTE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 MARCHÉ APRÈS-VENTE MEXICAIN DES BOÎTES DE VITESSES DE PRÉCISION, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : ANALYSE DU DROC

FIGURE 4 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD PAR RAPPORT AUX MARCHÉS RÉGIONAUX

FIGURE 5 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : ANALYSE DES ÉTATS-UNIS

FIGURE 6 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 8 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 RÉSUMÉ

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 : NEUF SEGMENTS COMPOSENT LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD, PAR TYPE

FIGURE 14 L'EXPANSION DES ÉNERGIES RENOUVELABLES POUR L'OPTIMISATION DES PERFORMANCES DEVRAIT STIMULER LE MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 15 LE SEGMENT DES RÉDUCTEURS PLANÉTAIRES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DE MARCHÉ DU MARCHÉ DES RÉDUCTEURS DE PRÉCISION EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 16 ANALYSE DROC

FIGURE 17 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : PAR TYPE, 2024

FIGURE 18 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : PAR ORIENTATION DES AXES, 2024

FIGURE 19 MARCHÉ DES BOÎTES DE VITESSES DE PRÉCISION EN AMÉRIQUE DU NORD : PAR TYPE DE ROULEMENT, 2024