North America Pv Module Encapsulant Film Market

Taille du marché en milliards USD

TCAC :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

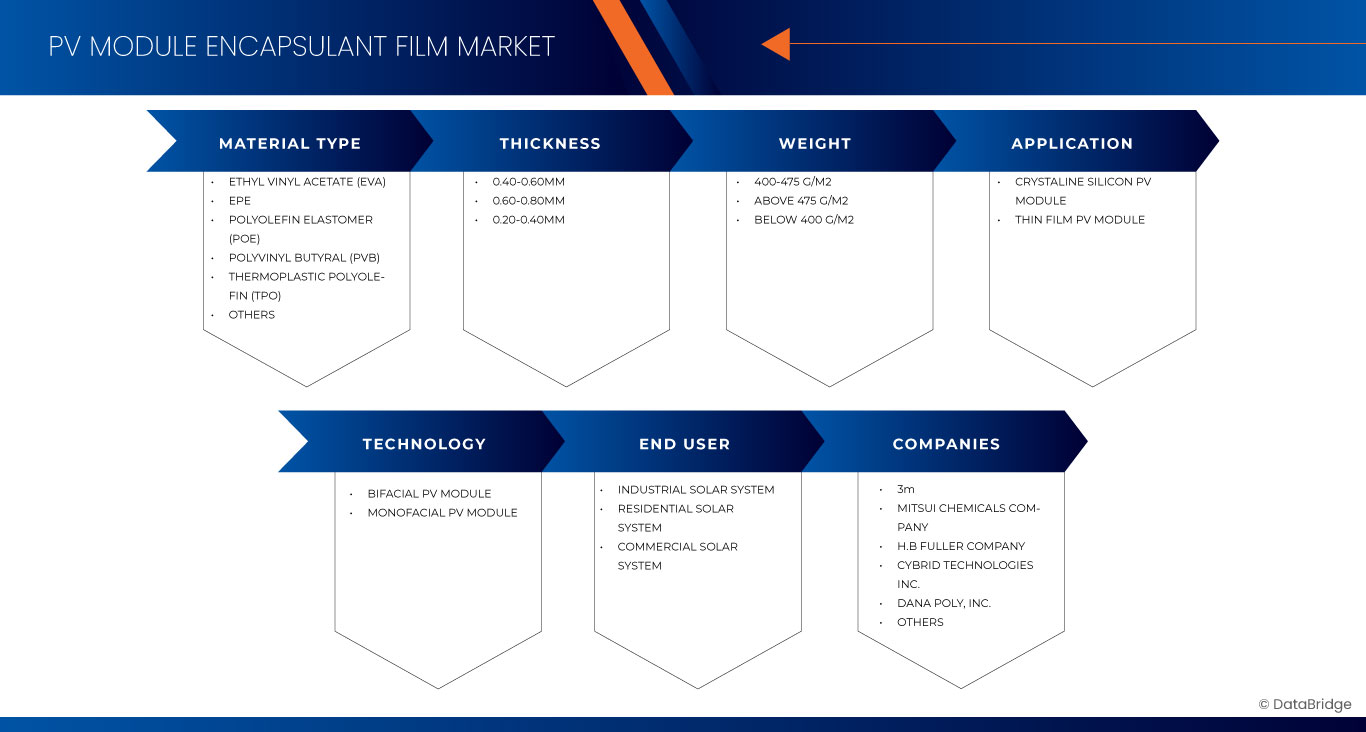

North America PV Module Encapsulant Film Market Segmentation, By Material Type (Ethyl Vinyl Acetate (EVA), EPE, Polyolefin Elastomer (POE), Polyvinyl Butyral (PVB), Thermoplastic Polyolefin (TPO), and others), Thickness (0.40-0.60MM, 0.60-0.80MM, and 0.20-0.40MM), Weight (400-475 G/M2, Above 475 G/M2, and Below 400 G/M2), Application (Crystaline Silicon PV Module, and Thin Film PV Module), Technology (Bifacial PV Module and Monofacial PV Module), End Use (Industrial Solar System, Residential Solar System, and Commercial Solar System) – Industry Trends and Forecast to 2032

North America PV Module Encapsulant Film Market Analysis

A PV module encapsulant film is a crucial component in solar panels, designed to protect and enhance the performance of photovoltaic (PV) cells. These films, typically made from materials like ethylene-vinyl acetate (EVA), act as a protective layer that insulates the solar cells from environmental factors such as moisture, dust, and UV radiation. This encapsulation ensures the durability and longevity of the solar panels, making them more reliable and efficient.

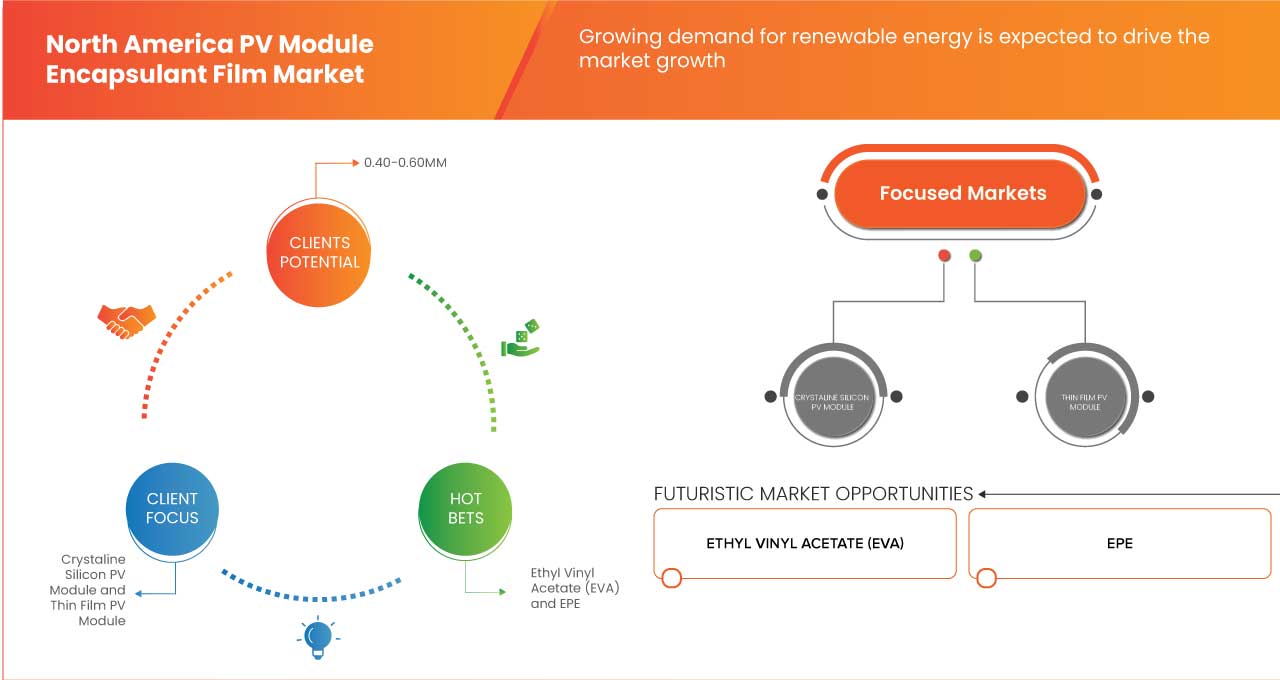

The market for PV module encapsulant films is growing in North America due to several factors. The increasing demand for renewable energy sources, driven by government initiatives and policies promoting solar energy, is a significant driver. Additionally, advancements in encapsulation materials and technologies have improved the efficiency and cost-effectiveness of solar panels, further boosting their adoption. The growing awareness of climate change and the need for sustainable energy solutions also contribute to the rising demand for PV module encapsulant films in the region.

North America PV Module Encapsulant Film Market Size

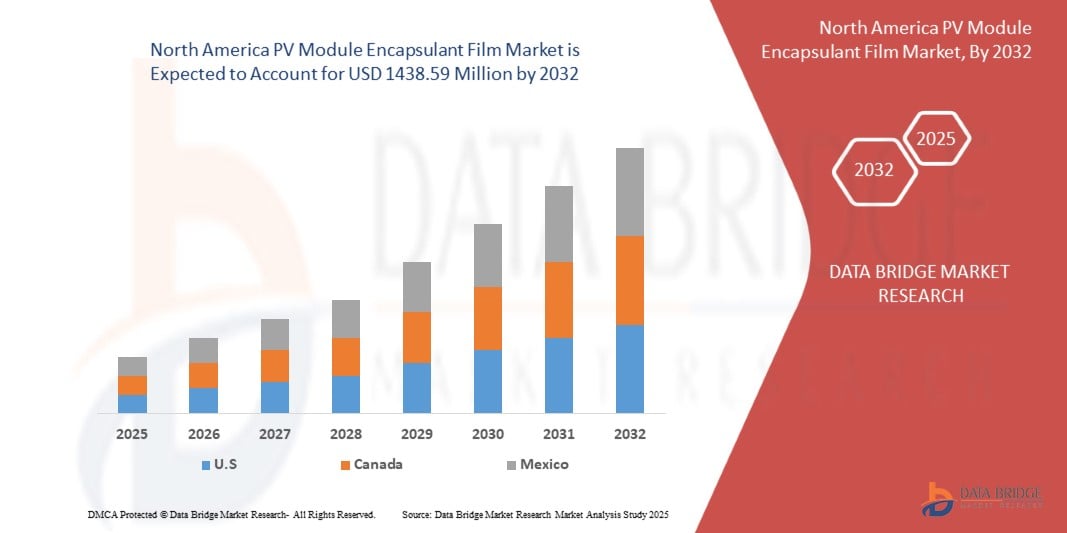

The North America PV module encapsulant film market is expected to reach USD 1438.59 million by 2032 from USD 386.62 million in 2024, growing with a substantial CAGR of 18.2% in the forecast period of 2025 to 2032.

North America PV module encapsulant film market Trends

“Increasing Installation of Rooftop Solar by Commercial and Residential Sectors”

The rising installation of rooftop solar systems in both the commercial and residential sectors is one of the most significant drivers for the growth of the North America PV Module Encapsulant Film Market. This shift toward solar energy is largely driven by the increasing demand for clean, renewable energy, government incentives, and the falling cost of solar technology. As more commercial buildings and homes adopt solar panels, the need for high-quality, durable encapsulant films has surged.

Dans le secteur commercial, de nombreuses entreprises se tournent vers les installations solaires sur les toits pour réduire leurs coûts énergétiques et atteindre leurs objectifs de développement durable. Les entreprises, des grands détaillants aux usines de fabrication, utilisent de plus en plus de panneaux solaires pour réduire leurs dépenses d'électricité et minimiser leur empreinte carbone. Ces installations à grande échelle nécessitent des films encapsulants haute performance pour assurer la longévité et les performances des modules solaires au fil du temps. Les films encapsulants offrent une protection essentielle contre les facteurs environnementaux tels que l'humidité, les rayons UV et les contraintes mécaniques, garantissant ainsi un fonctionnement optimal des panneaux solaires.

Portée du rapport et segmentation du marché

|

Attributs |

Aperçu du marché des films encapsulants pour modules photovoltaïques en Amérique du Nord |

|

Segments couverts |

Par type de matériau : acétate d'éthyle et de vinyle (EVA), EPE, élastomère de polyoléfine (POE), polyvinylbutyral (PVB), polyoléfine thermoplastique (TPO) et autres Par épaisseur : 0,40-0,60 MM, 0,60-0,80 MM et 0,20-0,40 MM Par poids : 400-475 g/m2, plus de 475 g/m2 et moins de 400 g/m2 Par application : (module PV en silicium cristallin, module PV à couche mince) et technologie (module PV bifacial et module PV monofacial) Par technologie : Module PV bifacial et module PV monofacial Par utilisation finale : système solaire industriel, système solaire résidentiel et système solaire commercial |

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Principaux acteurs du marché |

3M (États-Unis), Mitsui Chemicals Company (Japon), HB Fuller Company (États-Unis), Cybrid Technologies Inc. (Chine), Dana Poly, Inc. (États-Unis) et JA Solar Technology Co., Ltd. (Chine) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des films encapsulants pour modules photovoltaïques en Amérique du Nord

Un film encapsulant PV est une couche protectrice utilisée dans les modules photovoltaïques (PV) pour protéger les cellules solaires des facteurs environnementaux tels que l'humidité, la poussière et les dommages mécaniques, garantissant ainsi leur performance et leur durabilité à long terme. Ces films sont généralement fabriqués à partir de matériaux tels que l'éthylène-acétate de vinyle (EVA), les polyoléfines (POE) ou d'autres polymères avancés.

Dynamique du marché des films encapsulants pour modules photovoltaïques en Amérique du Nord

Conducteurs

- Demande croissante en énergie renouvelable

Le marché nord-américain des films d'encapsulation pour modules photovoltaïques (PV) connaît une croissance significative, tirée en grande partie par la demande croissante de sources d'énergie renouvelables, en particulier l'énergie solaire. L'évolution vers des solutions énergétiques plus propres et plus durables est une tendance dominante, les gouvernements et les entreprises accordant la priorité à la réduction de l'empreinte carbone et à l'adoption d'alternatives énergétiques vertes. En conséquence, la demande de systèmes photovoltaïques solaires a fortement augmenté, ce qui, à son tour, stimule la croissance du marché des films d'encapsulation pour modules PV.

Les films encapsulants sont des composants essentiels des panneaux solaires, car ils fournissent un support structurel, protègent les cellules des dommages environnementaux et améliorent les performances globales et la longévité des modules photovoltaïques. Ces films, généralement fabriqués à partir de matériaux comme l'éthylène-acétate de vinyle (EVA), sont essentiels pour assurer la durabilité des modules solaires, ce qui est essentiel compte tenu de la nature à long terme des investissements solaires. Avec l'expansion des installations solaires, la demande de films encapsulants de haute qualité augmente pour garantir la fiabilité et l'efficacité des panneaux solaires au fil du temps.

Par exemple,

- En 2023, selon un article de REN21, la demande en énergie renouvelable augmentera, l'Amérique du Nord connaissant une adoption importante de l'énergie solaire. Cette croissance stimule le marché des films d'encapsulation de modules photovoltaïques, car les films d'encapsulation protègent les panneaux solaires, garantissant ainsi leur durabilité. L'expansion de la capacité solaire souligne l'engagement de la région à répondre aux besoins énergétiques de manière durable et à réduire la dépendance aux combustibles fossiles

- En septembre 2024, selon un article de l'IRENA, la croissance des énergies renouvelables, les coûts de l'énergie solaire et éolienne atteignant des niveaux historiquement bas. En Amérique du Nord, cette poussée alimente le marché des films d'encapsulation de modules photovoltaïques, car les installations solaires se développent rapidement, stimulées par l'accessibilité, les objectifs de durabilité et les politiques soutenant l'adoption des énergies renouvelables dans les secteurs résidentiel et commercial

Progrès technologiques et innovations dans le domaine des films encapsulants

Le marché nord-américain des films encapsulants pour modules photovoltaïques (PV) connaît une croissance robuste, largement tirée par les avancées technologiques et les innovations dans les matériaux et les procédés de fabrication des films encapsulants. Les films encapsulants sont des composants essentiels des modules photovoltaïques (PV), car ils protègent les cellules solaires de l'humidité, des rayons UV et des contraintes mécaniques, tout en garantissant une transmission lumineuse et une isolation électrique efficaces.

Les innovations dans la technologie des films encapsulants visent à améliorer les performances, la durabilité et la protection de l'environnement. Le développement de matériaux avancés tels que l'éthylène-acétate de vinyle (EVA) aux propriétés de réticulation améliorées, les polyoléfines thermoplastiques (TPO) et le polyvinylbutyral (PVB) a permis de créer des encapsulants dotés d'une stabilité thermique et d'une résistance au délaminage supérieures. Ces innovations sont essentielles car les panneaux solaires sont exposés à des conditions environnementales difficiles pendant 20 à 30 ans.

Par exemple,

- En février 2024, selon un article de la Royal Society of Chemistry, des innovations dans les matériaux d'encapsulation comme les polyoléfines thermoplastiques (TPO) et les films conducteurs transparents avancés ont été réalisées. Ces matériaux améliorent la durabilité, l'efficacité et l'adaptabilité des panneaux solaires aux technologies bifaces. De telles avancées stimulent le marché nord-américain des films d'encapsulation de modules photovoltaïques, en phase avec l'adoption croissante de systèmes d'énergie solaire à haute performance

- En janvier 2023, selon un article de John Wiley & Sons, Inc., des innovations dans les films encapsulants, notamment les matériaux thermoplastiques et les polymères stabilisés aux UV, améliorent l'efficacité et la durée de vie des panneaux solaires. Ces avancées répondent à l'adoption croissante des technologies PV bifaciales et tandem, stimulant le marché nord-américain des films encapsulants pour modules PV en réponse à l'expansion accélérée des énergies renouvelables dans la région

Opportunités

- Progrès dans les modules solaires bifaces

Le marché nord-américain des films encapsulants pour modules photovoltaïques (PV) connaît d'importantes opportunités, principalement tirées par les progrès des modules solaires bifaces. Les modules solaires bifaces, qui captent la lumière du soleil à la fois sur les faces avant et arrière du panneau, offrent une efficacité énergétique et des performances supérieures à celles des panneaux solaires monofaces traditionnels. À mesure que l'adoption des modules bifaces se développe, la demande de films encapsulants avancés, un composant clé de ces modules, devrait augmenter.

Les films encapsulants jouent un rôle essentiel dans les modules photovoltaïques, en garantissant l'intégrité structurelle, la durabilité et la protection contre les facteurs environnementaux tels que l'humidité, les fluctuations de température et les rayons UV. L'évolution de la technologie solaire biface a fait émerger le besoin de films encapsulants capables de prendre en charge les caractéristiques de conception et de performance uniques de ces modules. Contrairement aux panneaux monofaces traditionnels, les modules bifaces sont souvent installés dans des environnements où ils peuvent capter la lumière réfléchie. Par conséquent, les films encapsulants doivent être optimisés pour cette collecte d'énergie double face.

L'une des principales avancées de la technologie d'encapsulation pour les modules bifaces est le développement de matériaux transparents, très durables et efficaces qui permettent à davantage de lumière de passer à travers la face arrière des cellules solaires. Cette transparence, combinée à une meilleure résistance à l'humidité et à une meilleure stabilité aux UV, améliore le rendement énergétique global et la longévité des panneaux.

Par exemple,

- En octobre 2023, selon un article de Mibet Energy, les progrès réalisés dans le domaine des modules solaires bifaciaux ont considérablement amélioré leur efficacité en captant la lumière du soleil à la fois sur les faces avant et arrière du panneau. Ces innovations comprennent une durabilité améliorée, avec du verre trempé qui résiste aux dommages causés par les UV et aux conditions météorologiques extrêmes. Les panneaux bifaciaux offrent également de meilleures performances en lumière diffuse, une dégradation réduite au fil du temps et des garanties plus longues par rapport aux panneaux monofaciaux, ce qui les rend idéaux pour les applications commerciales et à grande échelle.

L’essor des modules solaires bifaces présente des opportunités importantes pour le marché nord-américain des films d’encapsulation de modules photovoltaïques. Les avancées dans la technologie des encapsulants, offrant une transparence, une durabilité et des performances améliorées, s’alignent sur la demande croissante d’une plus grande efficacité dans l’énergie solaire. Cette tendance stimulera l’innovation et positionnera l’Amérique du Nord comme un acteur clé de la transition vers les énergies renouvelables.

Retenue/Défi

- Coûts d'investissement initiaux élevés

Les coûts d’investissement initiaux élevés associés aux systèmes solaires photovoltaïques (PV) demeurent un frein majeur. L’adoption de l’énergie solaire nécessite un investissement initial important, notamment le coût des panneaux solaires, des onduleurs, de l’installation et des films encapsulants, ce qui a un impact sur le processus de prise de décision pour les secteurs commercial et résidentiel.

Pour les clients commerciaux et résidentiels, l’investissement initial pour un système solaire photovoltaïque peut être décourageant. Si l’énergie solaire promet des économies à long terme, le coût initial d’achat et d’installation du système reste élevé. Les films encapsulants, qui protègent les cellules solaires et améliorent la longévité des modules photovoltaïques, constituent un élément essentiel du coût global du système solaire. Bien que ces films soient essentiels pour garantir des performances élevées, leur coût contribue à la charge financière globale. Pour les clients résidentiels, même avec des incitations telles que des crédits d’impôt et des rabais, la dépense initiale totale est souvent considérée comme prohibitive, en particulier pour ceux qui ont un accès limité au financement ou au capital.

Portée du marché des films encapsulants pour modules photovoltaïques en Amérique du Nord

Le marché est segmenté en fonction du type de matériau, de l'épaisseur, du poids, de l'application, de la technologie et de l'utilisation finale. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Par type de matériau

- Acétate d'éthyle et de vinyle (EVA)

- Acétate d'éthyle et de vinyle (EVA), PAR TYPE DE MATÉRIAU

- EVA transparent

- EVA blanc

- EVA anti-PID

- Acétate d'éthyle et de vinyle (EVA), PAR TYPE DE MATÉRIAU

- EPE

- Élastomère de polyoléfine (POE)

- Polyvinylbutyral (PVB)

- Polyoléfine thermoplastique (TPO)

- Autres

Par épaisseur

- 0,40-0,60MM

- 0,60-0,80MM

- 0,20-0,40 MM

En poids

- 400-475 G/M2

- AU-DESSUS DE 475 G/M2

- MOINS DE 400 G/M2

Par application

- Module PV en silicium cristallin

- Module PV en silicium cristallin, PAR TYPE

- Module polycristallin

- Module monocristallin

- Module PV en silicium cristallin, PAR TYPE

- Module PV à couche mince

Par technologie

- Module PV biface

- Module PV monoface

Par utilisation finale

- Système solaire industriel

- Système solaire résidentiel

- Système solaire commercial

Analyse régionale du marché des films encapsulants pour modules photovoltaïques en Amérique du Nord

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par Le marché est segmenté sur la base du type de matériau, de l'épaisseur, du poids, de l'application, de la technologie et de l'utilisation finale.

Les pays couverts sur le marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché et connaître la croissance la plus rapide en raison des avancées technologiques et des innovations dans les films encapsulants.

La section du rapport consacrée aux pays fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, ainsi que des études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays.

En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et des routes commerciales sont pris en compte lors de la fourniture d'une analyse prévisionnelle des données du pays.

Part de marché des films encapsulants pour modules photovoltaïques en Amérique du Nord

Le paysage concurrentiel du marché fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives de marché, la présence en Amérique du Nord, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché nord-américain des films encapsulants pour modules photovoltaïques opérant sur le marché sont :

- 3M (États-Unis)

- Société chimique Mitsui (Japon)

- Société HB Fuller (États-Unis)

- Cybrid Technologies Inc. (Chine)

- Dana Poly, Inc. (États-Unis)

- JA Solar Technology Co., Ltd. (Chine)

Derniers développements sur le marché nord-américain des films encapsulants pour modules photovoltaïques

- En septembre 2024, HB Fuller a acquis HS Butyl Limited, le premier fabricant britannique de rubans adhésifs en butyle de haute qualité. Cette acquisition renforce la position de HB Fuller sur le marché mondial des rubans adhésifs d'étanchéité et étend sa portée en Europe, où le marché est nettement plus vaste que l'Amérique du Nord. Elle offre également des opportunités de croissance dans le domaine des adhésifs techniques

- En mai 2024, HB Fuller a acquis ND Industries, un leader dans les solutions de verrouillage et d'étanchéité des fixations. Cette acquisition élargit l'offre de HB Fuller dans des secteurs à forte croissance tels que l'automobile, l'électronique et l'aérospatiale. La marque Vibra-Tite de ND Industries et son expertise dans les revêtements pré-appliqués renforcent les capacités d'adhésifs techniques de HB Fuller, créant de nouvelles opportunités d'innovation et de solutions clients

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.