North America Satellite Transponder Market

Taille du marché en milliards USD

TCAC :

%

USD

425.43 million

USD

518.35 million

2024

2032

USD

425.43 million

USD

518.35 million

2024

2032

| 2025 –2032 | |

| USD 425.43 million | |

| USD 518.35 million | |

| % | |

|

Segmentation du marché des transpondeurs satellites en Amérique du Nord, par service (location, maintenance et assistance, et autres), type (transpondeurs à tube coudé et transpondeurs régénératifs), type d'amplificateur (amplificateurs de puissance à semi-conducteurs (SSPA) et amplificateurs à tube à ondes progressives (TWTA)), bande passante (bande C, bande KA, bande KU, bande K, et autres), application (communication commerciale, communication gouvernementale, navigation, télédétection, portée et développement (R&D), et autres), utilisateur final (médias et radiodiffusion, données et télécommunications) - Tendances et prévisions du secteur jusqu'en 2032

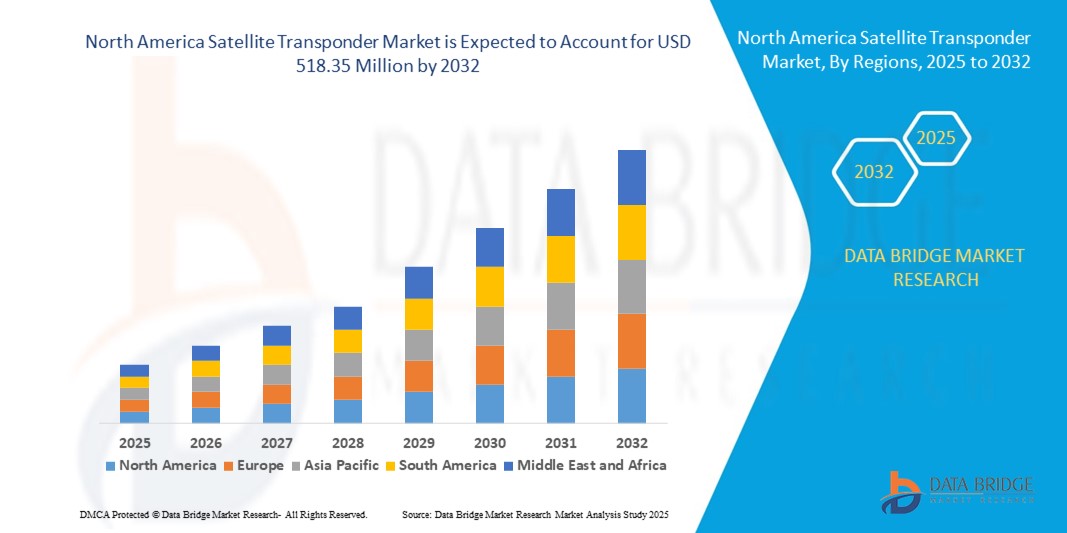

Taille du marché des transpondeurs satellites en Amérique du Nord

- La taille du marché des transpondeurs satellites en Amérique du Nord était évaluée à 425,43 millions USD en 2024 et devrait atteindre 518,35 millions USD d'ici 2032 , à un TCAC de 2,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des satellites à haut débit (HTS), la demande accrue d'applications gourmandes en bande passante, telles que la diffusion directe par satellite (DTH), les services VSAT et la connectivité haut débit, ainsi que par l'expansion des réseaux de communication par satellite dans les régions reculées et mal desservies. Ces tendances favorisent le déploiement de répéteurs satellite dans les secteurs commercial, public et militaire.

- De plus, la demande croissante des consommateurs et des entreprises pour des communications ininterrompues et à haut débit, notamment dans les secteurs aérien, maritime et de la reprise après sinistre, place les transpondeurs satellites au cœur des systèmes de communication mondiaux. Les avancées technologiques en matière de charges utiles numériques, de réutilisation flexible des fréquences et de transpondeurs en bande Ka/Ku accélèrent encore l'adoption des transpondeurs satellite, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des transpondeurs satellites en Amérique du Nord

- Les transpondeurs satellite connaissent une forte adoption en Amérique du Nord, portée par la demande croissante de connectivité haut débit, de diffusion directe (DTH) et de services de communication par satellite militaire. En 2024, l'Amérique du Nord représentait 34,2 % du marché mondial des transpondeurs satellite, grâce à la hausse des investissements dans les infrastructures de communication par satellite et à l'utilisation croissante des fréquences en bande Ku et Ka dans les secteurs des médias, des télécommunications et de la défense.

- L'évolution du marché vers les satellites à haut débit (HTS) et les transpondeurs à charge utile flexible s'accélère en raison de la demande croissante des consommateurs pour des données en temps réel, la télévision HD et 4K, et la connectivité en vol. De plus, l'intérêt de la région pour les constellations de satellites en orbite basse (LEO), portées par des acteurs privés, remodèle les modèles de location de transpondeurs. Les services de transpondeurs de satellites commerciaux et de défense représentaient 69,5 % du chiffre d'affaires total des transpondeurs en Amérique du Nord en 2024, avec une augmentation prévue tirée par la croissance de la consommation de données et des applications de mobilité.

- Les États-Unis ont dominé le marché nord-américain des transpondeurs satellites, représentant la plus grande part de revenus (78,3 %) en 2024. Ce leadership s'explique par la forte présence d'opérateurs de satellites tels qu'Intelsat, EchoStar et SES, ainsi que par la demande croissante de services Internet par satellite dans les régions rurales mal desservies. Les projets financés par le gouvernement en faveur de la défense nationale, de la reprise après sinistre et du développement du haut débit en milieu rural renforcent encore la solidité du marché.

- Le Canada devrait être le pays affichant la croissance la plus rapide sur le marché nord-américain des transpondeurs satellites, avec un TCAC de 10,7 % entre 2025 et 2032, grâce à l'intérêt croissant pour les initiatives de connectivité spatiale, comme le programme de constellation LEO de Télésat. La vaste étendue géographique du Canada, conjuguée à une population dispersée, continue de favoriser une forte utilisation des satellites dans les secteurs de la santé, de l'éducation et des communications d'entreprise.

- Le segment des transpondeurs à tubes coudés a dominé le marché nord-américain des transpondeurs satellites avec une part de revenus de 71,4 % en 2024, en raison de leur application généralisée dans les communications par satellite traditionnelles.

Portée du rapport et segmentation du marché des transpondeurs satellites en Amérique du Nord

|

Attributs |

Aperçu du marché des transpondeurs satellites en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des transpondeurs satellites en Amérique du Nord

La demande croissante est alimentée par la connectivité à large bande et la transmission des médias

- Une tendance significative et croissante sur le marché des transpondeurs satellite est la demande croissante de transmission de données à haut débit et à faible latence, notamment dans les régions reculées et mal desservies. Les transpondeurs jouent un rôle essentiel dans la radiodiffusion, les télécommunications et la communication de données, favorisant l'expansion rapide des services haut débit par satellite et de réception directe par satellite.

- Les opérateurs de télécommunications et les fournisseurs de services par satellite s'appuient de plus en plus sur les répéteurs en bande Ku et en bande Ka pour offrir une connectivité fluide à des applications telles que la visioconférence, le Wi-Fi en vol, les communications maritimes et le streaming multimédia en temps réel. Cette évolution est renforcée par l'essor des satellites à haut débit (HTS), qui permettent une bande passante accrue et une meilleure efficacité spectrale.

- En mars 2024, SES SA a annoncé le lancement et la mise en service réussis de ses satellites O3b mPOWER, équipés de répéteurs de nouvelle génération. Ces satellites sont conçus pour offrir un débit de l'ordre du térabit, ciblant les secteurs des entreprises, des administrations publiques et de la mobilité à l'échelle mondiale. Cette opération témoigne d'un investissement croissant dans des infrastructures de communication par satellite évolutives et flexibles.

- Les agences gouvernementales et les organisations de défense adoptent de plus en plus de transpondeurs satellites sécurisés pour la surveillance, la navigation et les communications critiques. L'importance croissante accordée aux services de renseignement, de surveillance et de reconnaissance (ISR) spatiaux stimule la demande de transpondeurs dotés d'un cryptage avancé et d'une agilité en fréquence.

- Le secteur des médias et de la radiodiffusion continue de dominer l'utilisation des transpondeurs, alimenté par la demande de contenus télévisuels HD et 4K, tant en milieu urbain que rural. Les diffuseurs privilégient la diffusion par satellite pour sa fiabilité, sa large couverture et son évolutivité, notamment lors des événements sportifs en direct et des retransmissions d'urgence.

- Le lancement des constellations de satellites LEO et MEO transforme le marché mondial des transpondeurs, créant des opportunités pour les technologies d'allocation dynamique de bande passante et d'orientation de faisceau. Ces développements permettent aux opérateurs de télécommunications de fournir une connectivité de type fibre optique par satellite.

- Des acteurs majeurs tels qu'Intelsat, Eutelsat Communications, SES SA et Telesat se concentrent sur les charges utiles définies par logiciel, les modèles de location à la demande et les architectures interconnectées pour répondre aux besoins évolutifs de connectivité mondiale, de communication de défense et de distribution de contenu OTT.

Dynamique du marché des transpondeurs satellites en Amérique du Nord

Conducteur

Demande croissante en raison de l'expansion de la connectivité numérique et des besoins de diffusion

- La transition croissante vers la numérisation mondiale et la demande croissante des consommateurs pour une transmission multimédia ininterrompue sont des facteurs clés de la croissance du marché des transpondeurs satellite. Ces derniers offrent des capacités de liaison montante et descendante essentielles à la diffusion, à la communication de données et aux services haut débit dans un large éventail de secteurs.

- Par exemple, en mars 2024, Eutelsat Communications a annoncé le déploiement de sa nouvelle génération de satellites à haut débit équipés de répéteurs avancés pour soutenir les services de données dans les régions mal desservies d'Afrique et du Moyen-Orient. Cette expansion vise à combler le déficit de connectivité et à permettre la distribution de médias en temps réel et la communication d'entreprise dans les zones reculées.

- Les transpondeurs satellites offrent une large couverture, une agilité de fréquence et une communication à faible latence, ce qui les rend particulièrement adaptés à la diffusion DTH, à la communication militaire, à la connectivité en vol, à la navigation maritime et aux solutions de reprise après sinistre.

- En outre, la demande croissante de contenu haute définition et 4K/8K, de diffusion sportive en direct et de services de vidéo à la demande (VoD) augmente le besoin de transpondeurs à haut débit et à grande capacité, tant sur les marchés développés qu'émergents.

- L'augmentation des investissements dans les systèmes satellitaires de nouvelle génération, tels que les constellations LEO et MEO, contribue davantage à l'expansion du marché, car les fournisseurs de services cherchent à améliorer la couverture mondiale du haut débit et à réduire la latence du signal dans les applications en temps réel telles que le transport autonome, la télémédecine et l'apprentissage à distance.

Retenue/Défi

Coûts de déploiement élevés et congestion du spectre

- Le coût relativement élevé du lancement et de la maintenance des satellites équipés de transpondeurs demeure un obstacle majeur à la pénétration du marché, notamment pour les nouveaux entrants et les petits fournisseurs de services. Cette forte intensité capitalistique du marché limite la participation et peut retarder le déploiement des services dans certaines régions.

- Par exemple, alors que les transpondeurs satellites offrent une couverture de communication large et résiliente, le coût de lancement d'un satellite GEO peut dépasser 150 millions USD, ce qui fait du retour sur investissement une considération à long terme et ralentit la courbe d'adoption dans les zones géographiques sensibles aux coûts.

- Un autre défi majeur est la congestion du spectre. Face à la demande croissante de données et à la limitation des créneaux orbitaux et des bandes de fréquences, les complexités réglementaires et opérationnelles augmentent. Cela peut entraîner des interférences de signaux et des difficultés d'allocation de bande passante, notamment dans les corridors urbains densément desservis.

- Cette congestion peut affecter la qualité de service et entraîner une concurrence accrue pour les licences de fréquences, augmentant encore les coûts opérationnels. Une gestion efficace de ce problème nécessite une gestion rigoureuse du spectre, des accords de coordination des satellites et une collaboration réglementaire internationale.

- Pour relever ces défis, les opérateurs de satellites investissent dans des transpondeurs logiciels, des technologies de formation de faisceaux et des partenariats collaboratifs avec les opérateurs de télécommunications. De plus, les gouvernements et les agences spatiales s'efforcent de simplifier l'octroi de licences et l'attribution des créneaux orbitaux pour soutenir une croissance durable du secteur.

Portée du marché des transpondeurs satellites en Amérique du Nord

Le marché est segmenté en fonction du service, du type, du type d'amplificateur, de la bande passante, de l'application et de l'utilisateur final.

- Par service

En termes de service, le marché nord-américain des transpondeurs satellites est segmenté en deux catégories : location, maintenance et support, et autres. Le segment de la location a dominé le marché avec une part de chiffre d'affaires de 64,2 % en 2024, grâce aux diffuseurs et aux opérateurs de télécommunications qui ont opté pour un accès flexible et économique aux transpondeurs.

Le segment de la maintenance et du support devrait enregistrer le TCAC le plus rapide de 9,1 % entre 2025 et 2032, soutenu par le besoin de surveillance continue des performances et de mises à niveau du système.

- Par type

En fonction du type de transpondeur, le marché est segmenté en transpondeurs à tube coudé et transpondeurs régénératifs. Le segment des transpondeurs à tube coudé a représenté la plus grande part de chiffre d'affaires en 2024, avec 71,4 %, en raison de leur large application dans les communications par satellite traditionnelles.

Le segment des transpondeurs régénératifs devrait connaître un TCAC maximal de 10,3 % entre 2025 et 2032, alimenté par la demande de traitement du signal embarqué et d'amélioration de l'efficacité de la transmission des données.

- Par type d'amplificateur

Selon le type d'amplificateur, le marché est segmenté en amplificateurs de puissance à semi-conducteurs (SSPA) et amplificateurs à tube à ondes progressives (ATOP). Le segment des ATOP dominait le marché avec une part de marché de 57,8 % en 2024, grâce à sa capacité à fournir une amplification de forte puissance pour les communications longue distance.

Le segment SSPA devrait croître à un TCAC de 8,7 % entre 2025 et 2032, à mesure que les opérateurs se tournent vers des composants satellites compacts et économes en énergie.

- Par bande passante

En termes de bande passante, le marché est segmenté en bandes C, KA, KU, K et autres. La bande KU a représenté la plus grande part de marché en 2024, avec 38,6 %, grâce à son utilisation généralisée dans la diffusion directe par satellite (DTH) et les applications de mobilité.

Le segment de la bande KA devrait connaître le TCAC le plus rapide de 11,2 % entre 2025 et 2032, à mesure que les déploiements de satellites à haut débit (HTS) se développent pour les services Internet à haut débit.

- Par application

En fonction des applications, le marché est segmenté en communications commerciales, communications gouvernementales, navigation, télédétection, recherche et développement (R&D), entre autres. Les communications gouvernementales ont dominé le marché avec la plus grande part de revenus (38,9 %) en 2024, grâce à l'intensification des programmes de modernisation de la défense, aux initiatives de surveillance des frontières et aux systèmes d'intervention d'urgence par satellite dans les économies développées et émergentes.

La communication commerciale devrait être le segment qui connaîtra la croissance la plus rapide, enregistrant un TCAC de 46,7 % en 2024, soutenu par la demande croissante des secteurs des télécommunications, de l'aviation et du transport maritime qui dépendent fortement de la transmission de données en temps réel et ininterrompue pour les opérations critiques et les services de connectivité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en médias et diffusion, d'une part, et données et télécommunications, d'autre part. Le segment des médias et de la diffusion a dominé avec une part de chiffre d'affaires de 58,9 % en 2024, grâce à l'utilisation continue des répéteurs satellites pour la distribution télévisuelle et la diffusion de contenu à l'échelle mondiale.

Le segment des données et des télécommunications devrait enregistrer le TCAC le plus rapide de 10,5 % entre 2025 et 2032, alimenté par la demande de liaisons haut débit et de connectivité d'entreprise dans les zones mal desservies.

Analyse régionale du marché des transpondeurs satellites en Amérique du Nord

- Le marché nord-américain des transpondeurs satellites représentait 38,66 % du chiffre d'affaires mondial en 2024, porté par une demande croissante de services de communication par satellite dans des secteurs tels que la radiodiffusion, la défense, l'aviation et la connectivité haut débit en milieu rural. La région bénéficie d'un réseau d'opérateurs satellites bien établi et d'investissements importants dans les infrastructures satellites GEO et LEO.

- L'adoption généralisée de la télévision directe à domicile (DTH), la pénétration croissante d'Internet dans les zones reculées et les programmes soutenus par le gouvernement visant à améliorer la sécurité nationale et la communication en cas de catastrophe sont des facteurs clés qui propulsent le marché.

- Les avancées technologiques telles que les satellites à haut débit (HTS) et les systèmes de lancement réutilisables accélèrent encore le déploiement de nouvelles capacités de transpondeurs.

Aperçu du marché des transpondeurs satellites américains

Le marché américain des transpondeurs satellites a dominé, représentant la plus grande part de revenus en 2024, soit 78,3 %. Ce leadership est dû à la forte présence d'opérateurs de satellites tels qu'Intelsat, EchoStar, SES et d'autres, ainsi qu'à la demande croissante de services Internet par satellite dans les régions rurales mal desservies. Les projets financés par le gouvernement en faveur de la défense nationale, de la reprise après sinistre et de l'expansion du haut débit en milieu rural, tels que le Rural Digital Opportunity Fund (RDOF) de la FCC, continuent de soutenir le marché américain. De plus, la croissance rapide du secteur spatial commercial alimente la demande de location de transpondeurs et de mises à niveau de capacité.

Aperçu du marché canadien des transpondeurs satellites

Le marché canadien des transpondeurs de satellite représentait 17,9 % du marché nord-américain en 2024 et devrait enregistrer le TCAC le plus rapide de 10,7 % de 2025 à 2032. La croissance du marché est stimulée par l'intérêt croissant pour les initiatives de connectivité spatiale, notamment la constellation Lightspeed LEO de Télésat, qui vise à fournir un accès Internet à haut débit et à faible latence aux communautés rurales et mal desservies. La vaste étendue géographique du Canada, combinée à une population dispersée, soutient l'utilisation continue des satellites dans des secteurs clés comme l'éducation, les soins de santé, les communications d'entreprise et les opérations industrielles à distance. Le soutien gouvernemental et les partenariats public-privé accélèrent également l'intégration de la technologie satellitaire à travers le pays.

Part de marché des transpondeurs satellites en Amérique du Nord

Le marché des transpondeurs satellites est principalement dirigé par des entreprises bien établies, notamment :

- EUTELSAT COMMUNICATIONS SA (France)

- L3Harris Technologies, Inc. (États-Unis)

- AMOS Spacecom (Israël)

- Thaicom Public Company Limited (Thaïlande)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Intelsat (Luxembourg)

- Hispasat (Espagne)

- MEASAT (Malaisie)

- IMT srl (Italie)

- ABS (Bermudes)

- Syrlinks (France)

- Singtel (Singapour)

- ISRO (Inde)

- APT Satellite Co. Ltd / APSTAR (Chine)

- satsearch BV (Pays-Bas)

- Lockheed Martin Corporation (États-Unis)

- Thales (France)

- Boeing (États-Unis)

- ROMANTIS (Allemagne)

- kt sat (Corée du Sud)

Derniers développements sur le marché nord-américain des transpondeurs satellites

- En juillet 2025, SES a finalisé l'acquisition d'Intelsat pour 2,8 milliards d'euros, après l'approbation de la FCC américaine et d'autres organismes de réglementation. Cette fusion a donné naissance à un opérateur mondial de satellites doté de capacités étendues en matière de transpondeurs GEO et MEO, améliorant ainsi la capacité nord-américaine pour les applications vidéo, de données et de mobilité.

- En janvier 2025, SES a officiellement mis en service Astra 1P à 19,2° Est après avoir terminé les essais en orbite. Ce nouveau satellite a repris les fonctions de transpondeur d'Astra 1KR et 1L, améliorant ainsi considérablement l'efficacité de la diffusion et la couverture régionale.

- En mars 2024, la constellation O3b mPOWER de SES est entrée en service commercial en Amérique du Nord, offrant des services de transpondeur évolutifs et à haut débit en bande Ka aux utilisateurs gouvernementaux, maritimes et télécoms. Le système a déjà remporté des contrats d'une valeur de plus d'un milliard de dollars américains.

- En février 2024, la mission GSLV-F14/INSAT-3DS a été lancée avec succès depuis SDSC-SHAR, à Sriharikota. Cette mission, la 16e pour GSLV, visait à placer le satellite météorologique INSAT-3DS en orbite de transfert géosynchrone (GTO). Après le lancement, une série de manœuvres de rehaussement d'orbite seront effectuées pour positionner le satellite en orbite géostationnaire.

- En avril 2023, SpaceX a annoncé le lancement du satellite de communication IS-40e d'Intelsat, destiné à répondre à la demande croissante de connectivité en vol. Ce lancement marquait également la première charge utile hébergée par SpaceX pour la NASA. Pesant environ six tonnes au décollage, le satellite est équipé de capacités en bandes Ku et Ka, pour une puissance d'environ huit kilowatts.

- En mai 2023, SAIC, un important sous-traitant américain du secteur de la défense, a annoncé un partenariat stratégique avec GomSpace, un fabricant européen, axé sur le développement de petits satellites pour diverses entités, notamment des agences gouvernementales américaines, des universités et des entreprises commerciales. Cette collaboration témoigne de la volonté de SAIC de tirer parti de sa vaste expérience et de ses compétences techniques en matière de développement de systèmes spatiaux traditionnels pour renforcer sa présence dans une industrie spatiale en pleine évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.