North America Silicon Anode Material Battery Market

Taille du marché en milliards USD

TCAC :

%

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

| 2025 –2032 | |

| USD 136.88 Billion | |

| USD 3,053.50 Billion | |

| % | |

|

Segmentation du marché nord-américain des batteries à anode de silicium, par matière première (composés et isotopes de silicium), application de batterie (batterie à anode de silicium pur et batterie SiliconX), utilisateur final (automobile, électronique, énergie et autres) et capacité (0 à 3 000 mAh, 3 000 à 10 000 mAh, 10 000 à 60 000 mAh et 60 000 mAh et plus) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des batteries à anode en silicium

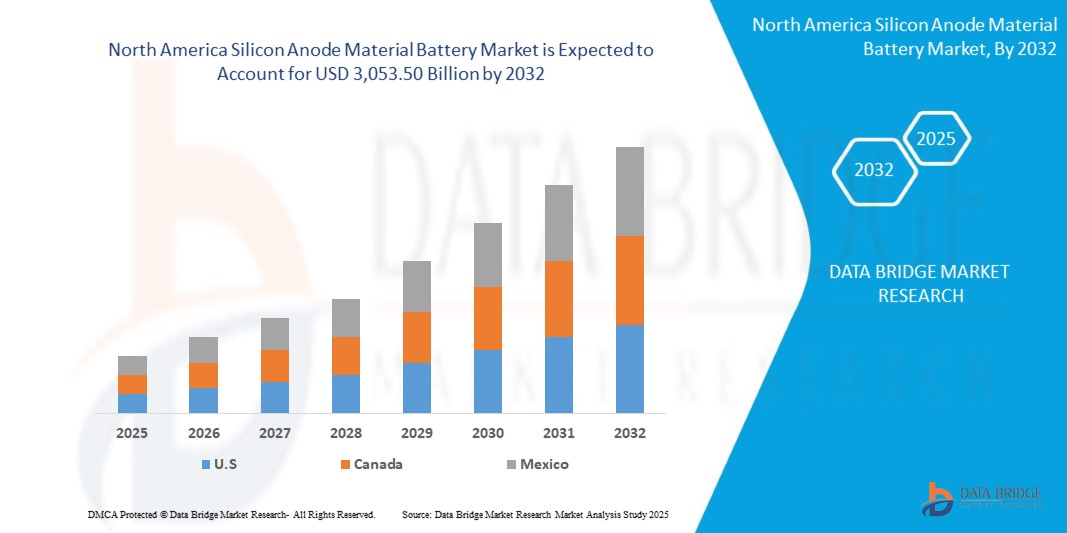

- La taille du marché des batteries en matériaux d'anode en silicium en Amérique du Nord était évaluée à 136,88 milliards USD en 2024 et devrait atteindre 3 053,50 milliards USD d'ici 2032 , à un TCAC de 47,42 % au cours de la période de prévision.

- Cette croissance exponentielle est alimentée par la demande croissante de batteries à haute densité énergétique dans les véhicules électriques (VE), l’électronique grand public et les systèmes de stockage d’énergie renouvelable, associée aux progrès de la technologie des anodes en silicium qui améliorent les performances des batteries et la vitesse de charge.

- Les États-Unis dominent la région, représentant plus de 80,09 % de la part de marché en 2024, alimentés par des investissements importants dans les infrastructures de véhicules électriques, des incitations gouvernementales comme l'Inflation Reduction Act et une forte concentration sur la recherche et le développement (R&D) des batteries.

Analyse du marché des batteries à anode de silicium

- Les batteries à anodes de silicium représentent une technologie de batterie lithium-ion de nouvelle génération, où le silicium remplace ou complète les anodes traditionnelles en graphite, offrant jusqu'à dix fois la capacité théorique (4 200 mAh/g contre 372 mAh/g pour le graphite). Cela permet une densité énergétique plus élevée, une charge plus rapide et une durée de vie prolongée, ce qui les rend idéales pour les véhicules électriques, les smartphones, les objets connectés et le stockage sur réseau.

- Le marché est stimulé par l'adoption rapide des véhicules électriques, dont les ventes en Amérique du Nord ont atteint 1,1 million d'unités en 2023, et par les politiques gouvernementales en faveur des énergies propres. La loi américaine sur la réduction de l'inflation et les crédits d'impôt pour les véhicules électriques ont stimulé les investissements dans la fabrication de batteries, grâce à des entreprises comme Sila Nanotechnologies et Amprius Technologies à la pointe de l'innovation.

- Les avancées technologiques, telles que les composites silicium-carbone et le silicium nanostructuré, répondent à des défis tels que la dilatation volumétrique du silicium pendant la charge (jusqu'à 300 %), améliorant ainsi la durée de vie et la stabilité du cycle. Par exemple, l'usine Moses Lake de Sila Nanotechnologies, opérationnelle depuis avril 2025, vise une production annuelle d'anodes de silicium de 10 GWh d'ici 2026.

- L'Amérique du Nord est un leader mondial de la recherche et développement sur les batteries, avec un TCAC prévu de 47 % d'ici 2032, porté par des innovateurs américains comme Group14 Technologies, NanoGraf Corporation et Enovix Corporation. L'accent mis par la région sur l'énergie durable et les batteries haute performance pour l'aérospatiale et la défense (par exemple, les drones et les satellites) accélère encore la croissance du marché.

- Le secteur automobile domine, avec plus de 77,89 % des applications d'anodes en silicium dans les véhicules électriques, suivi par l'électronique grand public (smartphones, ordinateurs portables) et les systèmes de stockage d'énergie. Le segment des batteries de plus de 10 000 mAh domine en raison de la forte demande de batteries pour véhicules électriques à longue autonomie.

Portée du rapport et segmentation du marché des batteries à anode en silicium

|

Attributs |

Informations clés sur le marché des batteries à anode en silicium |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des batteries à anode de silicium

« Progrès dans la technologie des anodes en silicium et innovation dans les batteries de véhicules électriques »

- Une tendance clé est le développement de composites silicium-carbone et d'anodes en silicium nanostructurées, qui atténuent la dilatation volumétrique et améliorent la durée de vie du cycle, avec plus de 60 % des nouveaux produits d'anodes en silicium en 2024 présentant ces innovations.

- L'intégration de l'IA dans la conception des batteries, notamment grâce à des modèles d'apprentissage automatique pour optimiser les performances des anodes en silicium, gagne en popularité. En 2025, des chercheurs ont utilisé des algorithmes d'IA comme les forêts aléatoires et les réseaux neuronaux pour améliorer la rétention de capacité.

- Des solutions de charge ultra-rapides, telles que la technologie XFC-Energy d'Enevate, émergent, permettant aux batteries de véhicules électriques de se charger à 80 % en moins de 10 minutes, stimulant ainsi l'adoption par les consommateurs.

- L'essor de la fabrication durable, avec des installations comme l'usine Moses Lake de Sila Nanotechnologies exploitant l'hydroélectricité à faible coût, s'aligne sur l'accent mis par l'Amérique du Nord sur la production respectueuse de l'environnement.

- Adoption accrue dans l'aérospatiale et la défense, avec des batteries à anode de silicium alimentant des drones et des satellites en raison de leur densité énergétique élevée et de leur taille compacte, avec une croissance de 54 % du TCAC dans ce segment.

- Les collaborations entre les constructeurs automobiles et les fabricants de batteries, comme l'utilisation par Tesla d'anodes renforcées au silicium dans ses cellules de batterie 4680, favorisent une commercialisation à grande échelle.

Dynamique du marché des batteries à anode en silicium

Conducteur

« Adoption des véhicules électriques, incitations gouvernementales et avancées technologiques »

- L'essor de l'adoption des véhicules électriques, les États-Unis représentant 900 000 ventes de véhicules électriques en 2023, stimule la demande de batteries à anode de silicium offrant une autonomie étendue et une charge plus rapide.

- Les mesures incitatives gouvernementales, notamment la loi américaine sur la réduction de l’inflation et les mesures incitatives fiscales canadiennes de 49 ans pour l’usine de NEO Battery Materials à Windsor, soutiennent la fabrication et la R&D.

- Les avancées technologiques dans les matériaux d’anode en silicium, tels que le silicium nanostructuré et les composites silicium-graphène, améliorent les performances des batteries et réduisent les coûts, les coûts de production ayant chuté de 20 % depuis 2020.

- La demande croissante en électronique grand public, avec plus de 40 % des consommateurs américains utilisant des appareils portables intelligents en 2024, alimente le besoin de batteries compactes et de grande capacité.

- La poussée vers le stockage des énergies renouvelables, les États-Unis visant 1 200 GW de capacité renouvelable d'ici 2030, stimule l'adoption des anodes en silicium dans les systèmes à l'échelle du réseau.

- Les investissements en R&D, l’Amérique du Nord bénéficiant d’un financement de 2 milliards de dollars dans le domaine des technologies de batteries en 2024, accélèrent la commercialisation des anodes en silicium.

Retenue/Défi

« Expansion volumétrique, coûts élevés et problèmes de chaîne d'approvisionnement »

- L'expansion volumétrique du silicium (jusqu'à 300 %) pendant les cycles de charge provoque des contraintes mécaniques, réduisant la durée de vie de la batterie et nécessitant des solutions d'ingénierie avancées.

- Les coûts de production élevés, entraînés par des processus de fabrication complexes et une nanostructuration coûteuse, limitent l'évolutivité, les batteries à anode en silicium coûtant 30 % de plus que les alternatives à base de graphite.

- Les perturbations de la chaîne d’approvisionnement, notamment les pénuries de semi-conducteurs et les tensions géopolitiques, ont un impact sur la disponibilité des matières premières, augmentant les coûts de 15 % en 2024.

- L'évolutivité commerciale limitée, avec seulement 10 % des batteries à anode en silicium dans les applications grand public en 2024, entrave une adoption généralisée.

- La concurrence des matériaux d’anode alternatifs, tels que le titanate de lithium, constitue un défi, en particulier sur les marchés sensibles aux coûts.

- Les obstacles réglementaires, notamment les certifications de sécurité strictes pour les batteries de véhicules électriques, augmentent les coûts de conformité et retardent l’entrée sur le marché.

Portée du marché des batteries à anode en silicium

Le marché de l’éclairage résidentiel en Amérique du Nord est segmenté en fonction du type de produit, du composant, de l’application, de la technologie, de l’utilisateur final et du canal de vente.

- Par matière première

En fonction des matières premières, le marché est segmenté en composés de silicium et en isotopes de silicium. Le segment des composés de silicium a dominé le marché avec une part de marché de 70 % en 2024, grâce à son utilisation généralisée dans les composites silicium-carbone pour les batteries de véhicules électriques.

Le segment des isotopes de silicium devrait connaître le TCAC le plus rapide de 50 % entre 2025 et 2032, alimenté par son utilisation dans l'électronique haute performance.

- Par application de batterie

En fonction de l'application des batteries, le marché est segmenté en batteries au silicium pur anode et batteries SiliconX. Le segment des batteries SiliconX a représenté la plus grande part de marché, soit 65 % du chiffre d'affaires en 2024, pour une valeur de 266,8 millions de dollars, grâce à sa conception hybride silicium-graphite pour véhicules électriques.

Le segment des batteries à anodes de silicium pur devrait connaître le TCAC le plus rapide de 52 % entre 2025 et 2032, propulsé par les progrès de la technologie des anodes 100 % silicium.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en automobile, électronique, énergie et électricité, entre autres. Le segment automobile détenait la plus grande part de chiffre d'affaires du marché, soit 77,89 % en 2024, grâce à la forte demande de batteries pour véhicules électriques.

Le secteur de l'électronique devrait connaître le TCAC le plus rapide de 48 % entre 2025 et 2032, alimenté par l'adoption croissante des appareils portables intelligents et des smartphones.

- Par capacité

En termes de capacité, le marché est segmenté en 0-3 000 mAh, 3 000-10 000 mAh, 10 000-60 000 mAh et 60 000 mAh et plus. Le segment des batteries > 10 000 mAh a dominé le marché avec une part de marché de 60 % en 2024, grâce à son rôle essentiel dans les véhicules électriques et les applications de stockage réseau.

Le segment des batteries de 3 000 à 10 000 mAh devrait connaître le TCAC le plus rapide de 2025 à 2032, propulsé par son utilisation dans l’électronique grand public.

Analyse régionale du marché des batteries à anode de silicium

Aperçu du marché américain des batteries à anode en silicium

Les États-Unis ont dominé le marché nord-américain des batteries à anodes en silicium avec une part de chiffre d'affaires de 82 % en 2024, évaluée à 336,5 millions de dollars US, grâce à la vigueur du marché des véhicules électriques (900 000 unités vendues en 2023) et à d'importants investissements en R&D. Des acteurs clés comme Sila Nanotechnologies et Amprius Technologies sont à la pointe de l'innovation, le ministère américain de la Défense soutenant des projets tels que le contrat de 1,65 million de dollars US de NanoGraf pour le développement de batteries portables. Le segment automobile a représenté la plus grande part d'applications (85 %) en 2024, la batterie 4680 de Tesla intégrant des anodes renforcées en silicium. Les États-Unis devraient maintenir leur domination avec un TCAC prévu de 47 % entre 2025 et 2032, soutenu par des politiques gouvernementales telles que la loi sur la réduction de l'inflation et un investissement de 7 milliards de dollars US dans les infrastructures de recharge des véhicules électriques.

Aperçu du marché canadien des batteries à anode en silicium

Le marché canadien était évalué à 49,2 millions de dollars américains en 2024, porté par l'usine de Windsor de NEO Battery Materials, qui devrait produire 5 000 tonnes d'anodes de silicium par an d'ici 2026. Les mesures incitatives gouvernementales, notamment des allégements fiscaux de 49 ans, soutiennent la croissance du marché. Les secteurs de l'automobile et de l'énergie et de l'électricité ont représenté des parts importantes en 2024, grâce aux ventes de 120 000 véhicules électriques au Canada en 2023. Le Canada devrait connaître un TCAC de 45 % de 2025 à 2032, alimenté par son orientation vers l'énergie durable et sa proximité avec les marchés américains.

Aperçu du marché mexicain des batteries à anode en silicium

Le marché mexicain était évalué à 24,7 millions de dollars US en 2024, porté par son rôle croissant dans les chaînes d'approvisionnement en véhicules électriques, avec l'implantation d'usines de fabrication par des entreprises comme Tesla. Le secteur automobile représentait la plus grande part des applications (70 %) en 2024, grâce aux exportations vers les États-Unis. Le Mexique devrait connaître un TCAC de 43 % entre 2025 et 2032, soutenu par des accords commerciaux comme l'AEUMC et l'augmentation de la production de véhicules électriques.

Part de marché des batteries à anode en silicium

- L'industrie des batteries à anode en silicium est principalement dirigée par des entreprises bien établies, notamment :

- Amprius Technologies (États-Unis)

- Sila Nanotechnologies Inc. (États-Unis)

- Group14 Technologies Inc. (États-Unis)

- NanoGraf Corporation (États-Unis)

- Enovix Corporation (États-Unis)

- Enevate Corporation (États-Unis)

- Batterie au lithium de Californie (États-Unis)

- Solidion Technology, Inc. (États-Unis)

- Ionblox Inc. (États-Unis)

- Matériaux de batterie NEO Ltée (Canada)

- Targray Technology International (Canada)

Derniers développements sur le marché nord-américain des batteries à anode en silicium

- En avril 2025, Sila Nanotechnologies a commencé à mettre en service son usine de fabrication de pointe à Moses Lake, Washington, stratégiquement conçue pour produire 10 GWh de matériau d'anode en silicium haute performance par an d'ici 2026. Cette installation s'appuie sur l'énergie hydraulique renouvelable et à faible coût pour assurer une production durable et respectueuse de l'environnement, positionnant Sila comme un leader dans la technologie des batteries évolutives et respectueuses de l'environnement et répondant à la demande croissante de solutions de stockage d'énergie et de véhicules électriques en Amérique du Nord.

- En décembre 2024, Sionic Energy a dévoilé une batterie révolutionnaire à anode 100 % silicium, offrant une densité énergétique 40 % supérieure à celle des batteries conventionnelles à base de graphite. Cette batterie innovante a été intégrée à certains modèles de véhicules électriques américains, offrant une autonomie et des performances accrues, marquant une étape importante dans la commercialisation de la technologie des anodes en silicium pur et renforçant le rôle de Sionic dans le développement des batteries pour véhicules électriques.

- En mars 2025, Samsung SDI a présenté sa batterie cylindrique ultra-haute puissance révolutionnaire de 50 A, équipée d'anodes en silicium avancées, lors du salon InterBattery 2025, un salon mondial majeur consacré aux batteries. Destinée aux applications VE hautes performances, cette batterie offre des temps de charge 20 % plus rapides, permettant des cycles de charge rapides qui améliorent le confort des consommateurs et favorisent l'adoption généralisée des véhicules électriques sur des marchés concurrentiels.

- En juillet 2023, Panasonic Energy a conclu un accord stratégique à long terme avec Nexeon, fournisseur leader de matériaux d'anode en silicium, afin de garantir un approvisionnement régulier en anodes en silicium de haute qualité pour son usine de fabrication de batteries de pointe du Kansas. Cette collaboration, qui vise à améliorer les performances des batteries de véhicules électriques dès 2025, souligne l'engagement de Panasonic à intégrer des matériaux de nouvelle génération pour offrir une densité énergétique et une efficacité supérieures aux applications des véhicules électriques.

- En 2024, NEO Battery Materials a acquis un site de 8 acres à Windsor, au Canada, pour la construction de sa première usine dédiée à la fabrication d'anodes en silicium. Ce projet ambitieux vise à atteindre une capacité de production annuelle de 5 000 tonnes après une phase d'expansion complète, positionnant NEO comme un acteur clé de la chaîne d'approvisionnement en batteries en pleine croissance au Canada et soutenant les marchés des véhicules électriques et du stockage d'énergie de la région avec des matériaux d'anodes haute performance produits localement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.