North America Single Board Computer Market

Taille du marché en milliards USD

TCAC :

%

USD

1.06 Billion

USD

1.51 Billion

2024

2032

USD

1.06 Billion

USD

1.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 1.51 Billion | |

| % | |

|

Segmentation du marché nord-américain des ordinateurs monocartes, type de processeur (architecture Arm, architecture X86 et autres architectures), système d'exploitation (Windows, Linux, Android et autres), vitesse (2 à 4 GHz, 1,5 à 2 GHz, inférieure à 1,5 GHz et autres), type (système sur puce (SoC) et système sur module (SoM)), canal de distribution (ventes indirectes et directes), connectivité (filaire et sans fil), application (automatisation industrielle, électronique grand public, soins de santé, automobile, éducation et recherche, télécommunications et autres) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des ordinateurs monocartes

Le marché des ordinateurs monocartes (SBC) est un secteur en pleine évolution qui se concentre sur le développement, la production et la distribution de systèmes informatiques compacts et entièrement intégrés sur un seul circuit imprimé. Ces ordinateurs sont conçus pour offrir une puissance de traitement, une connectivité et des fonctionnalités performantes pour un large éventail d'applications, notamment l'automatisation industrielle, l'IoT, la santé, l'aérospatiale et l'électronique grand public. Ce marché est porté par les avancées de l'IA, de l'edge computing et des systèmes embarqués, permettant le traitement des données en temps réel et des performances accrues dans des environnements à espace restreint. Face à la demande croissante de solutions informatiques basse consommation et hautes performances, le marché des SBC poursuit son expansion, favorisant l'innovation en matière de conception, de capacités matérielles et de personnalisations spécifiques aux applications pour répondre aux besoins changeants de l'industrie.

Taille du marché des ordinateurs monocartes

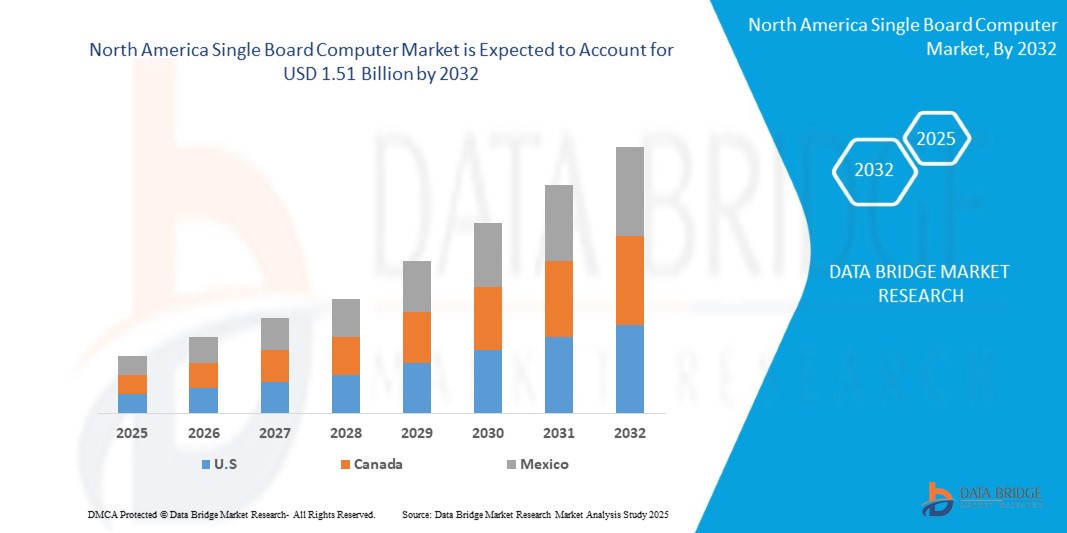

La taille du marché des ordinateurs monocartes en Amérique du Nord était évaluée à 1,06 milliard USD en 2024 et devrait atteindre 1,51 milliard USD d'ici 2032, avec un TCAC de 4,6 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

Tendances du marché des ordinateurs monocartes

« Demande croissante d'applications d'IA et de ML »

L'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans divers secteurs a entraîné une demande croissante d'ordinateurs monocartes (SBC). Ces appareils compacts mais performants sont largement utilisés dans des applications telles que l'edge computing, la robotique, l'automatisation industrielle et le traitement de données en temps réel. Des secteurs comme la santé, l'automobile et les villes intelligentes dépendent des SBC pour alimenter les technologies basées sur l'IA, notamment la reconnaissance d'images, l'analyse prédictive et les systèmes autonomes. L'évolution constante de l'IA et du ML entraîne un besoin croissant de SBC offrant hautes performances, efficacité énergétique et évolutivité. Cette demande devrait stimuler l'expansion du marché, stimuler l'innovation et conduire au développement de solutions SBC plus avancées.

Portée du rapport et segmentation du marché des ordinateurs monocartes

|

Attributs |

Informations clés sur le marché des ordinateurs monocartes |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Principaux acteurs du marché |

Qualcomm Technologies, Inc. (France), Intel Corporation (États-Unis), EMERSON ELECTRIC CO (États-Unis), ASUSTeK Computer Inc. (Taïwan), Kontron (Allemagne), Mercury Systems, Inc. (États-Unis), AAEON Technology Inc. (Taïwan), Axiomtek Co., Ltd. (Taïwan), Arduino (Italie), American Portwell Technology, Inc. (États-Unis), IEI Integration Corp. (Taïwan), Arm Limited (ou ses filiales) (Royaume-Uni), Advantech Co., Ltd. (Taïwan), RASPBERRY PI FOUNDATION (Royaume-Uni), Curtiss-Wright Corporation (États-Unis), Abaco Systems (États-Unis), ADLINK Technology Inc. (Taïwan), Core Avionics & Industrial Inc. (États-Unis), Eurotech SpA, Technologic Systems, Inc (États-Unis) et Gateworks Corporation (États-Unis), Eurotech SpA (Italie), Beagleboard.Org Foundation (États-Unis) et ARBOR Technology Corp (Taïwan) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Définition du marché des ordinateurs monocartes

A single board computer is a compact, self-contained computing system where all essential components, including the processor (CPU), memory (RAM), storage, input/output interfaces, and power management, are integrated onto a single circuit board. SBCs function as standalone units without requiring additional expansion cards or peripherals to operate. They are widely used in embedded systems, industrial automation, robotics, IoT devices, and educational projects due to their small size, low power consumption, and cost-effectiveness. Popular examples include the Raspberry Pi, Beagle Bone, and Jetson Nano, which are commonly used for applications ranging from basic computing and prototyping to AI-powered edge computing and automation. Their versatility makes them essential in industries requiring efficient, reliable, and scalable computing solutions.

Single Board Computer Market Dynamics

Drivers

- Government Support for Smart Cities and Digital Transformation

The growing emphasis on smart city initiatives and digital transformation is fueling demand for Single Board Computers (SBCs). These compact, cost-effective computing solutions play a crucial role in IoT, automation, and AI-driven applications, which are integral to modern urban infrastructure and digital ecosystems. As cities adopt intelligent traffic systems, smart grids, and connected public services, SBCs provide the necessary computational power and connectivity. In addition, increased funding and policy incentives for tech-driven urban development further accelerate SBC adoption across industries, reinforcing their role in the evolving digital landscape.

For instance,

In September 2024, according to a blog published by Invest India, India's push for 12 new industrial smart cities under the NICDP, with an investment of USD 329,431 Million. These cities are designed to boost economic growth, attract North America investments, and create millions of jobs through advanced infrastructure and seamless connectivity. The government's focus on smart power grids, renewable energy, and sustainable waste management aligns with its broader digital transformation goals. This initiative supports the growth of automation, AI, and IoT-driven industries, directly benefiting the Single Board Computer (SBC) market. By fostering innovation and smart manufacturing, India is creating a strong ecosystem for SBC adoption in industrial automation and urban development.

- Expanding Applications in Healthcare and Medical Devices

L'adoption croissante des ordinateurs monocartes (SBC) dans les soins de santé et les dispositifs médicaux stimule l'expansion du marché. Ces systèmes compacts et performants prennent en charge l'imagerie médicale, la surveillance des patients et les équipements de diagnostic, améliorant ainsi l'efficacité et le traitement des données en temps réel. Les SBC permettent l'analyse basée sur l'IA, les technologies de santé portables et les applications de télémédecine, améliorant ainsi la prise en charge des patients. Leur rentabilité et leur intégration à l'IoT stimulent la demande dans les hôpitaux et les laboratoires de recherche. Avec les avancées technologiques dans le domaine de la santé, les SBC jouent un rôle crucial dans l'innovation et l'automatisation médicale.

Par exemple,

En février 2025, Kontron a lancé l'ordinateur monocarte 3,5"-SBC-AML/ADN pour prendre en charge les systèmes de santé basés sur l'IA. Équipé de processeurs Intel AtomUSD, N-Series et Core i3 N-Series, il offrait une sortie 4K à 60 ips et une accélération de l'IA dans une plage de faible consommation de 6 W à 15 W. Il était équipé de mémoire DDR5, d'un réseau local 2,5 GbE et d'un port USB 3.2 pour des performances en temps réel à faible latence. Le connecteur carte à carte permettait une extension pour des applications médicales spécialisées. Avec des variantes de qualité industrielle et la sécurité TPM 2.0, il garantissait fiabilité et protection contre les menaces environnementales et cybernétiques, améliorant ainsi l'utilisation des SBC dans le secteur de la santé.

- Demande croissante d'applications d'IA et de ML

L'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans divers secteurs a considérablement stimulé la demande en ordinateurs monocarte (SBC). Ces solutions informatiques compactes mais puissantes sont de plus en plus utilisées dans l'edge computing, la robotique, l'automatisation et le traitement de données en temps réel. Des secteurs comme la santé, l'automobile et les villes intelligentes s'appuient sur les SBC pour prendre en charge des applications basées sur l'IA, telles que la reconnaissance d'images, l'analyse prédictive et les systèmes autonomes. Avec l'essor continu de l'IA et du ML, le besoin en SBC hautes performances et économes en énergie devrait augmenter, stimulant ainsi l'expansion du marché et l'innovation.

Par exemple,

En octobre 2024, selon le blog publié par Mouser Electronics, Inc., les ordinateurs monocartes (SBC) tels que le Raspberry Pi ont joué un rôle clé dans l'introduction de l'IA à la pointe de l'automatisation industrielle. Les applications d'IA et d'apprentissage automatique (ML) se sont développées au-delà des grandes entreprises, s'intégrant aux industries grâce à l'Industrie 5.0 et à l'Internet industriel des objets (IIoT). L'informatique de pointe a amélioré l'automatisation industrielle en permettant le traitement des données en temps réel, en réduisant la latence et en minimisant la dépendance à l'infrastructure cloud. Raspberry Pi a introduit le kit d'IA Hailo-8L, améliorant les capacités d'IA pour l'automatisation industrielle. Cette avancée a stimulé la demande de SBC hautes performances, stimulant ainsi la croissance du marché nord-américain.

Opportunités

- Utilisation croissante dans les jeux et l'informatique rétro

L'utilisation croissante des ordinateurs monocarte (SBC) dans les jeux vidéo et l'informatique rétro a créé un marché prometteur. Passionnés et développeurs se tournent de plus en plus vers les SBC pour la construction de consoles de jeu compactes, de systèmes d'émulation et de bornes d'arcade DIY. Leur prix abordable, leur efficacité énergétique et leur flexibilité en font des solutions idéales pour l'exécution de jeux classiques et de plateformes personnalisées. Avec l'intérêt croissant pour les jeux nostalgiques et la demande croissante de solutions informatiques économiques et polyvalentes, le marché des SBC est bien placé pour profiter de ce segment en pleine expansion.

Par exemple,

En juin 2022, Ibase Technology a lancé l'ordinateur monocarte IB956, conçu pour les applications de jeu. Équipée de processeurs Intel Core/Celeron de 11e génération, cette carte prenait en charge quatre écrans via de multiples interfaces, améliorant ainsi l'expérience de jeu. Son système de dissipation thermique efficace améliorait les performances et la fiabilité. Ce développement répondait à la demande croissante de SBC dans les domaines du jeu et de l'informatique rétro, offrant une solution puissante et polyvalente aux passionnés et aux développeurs.

- Développement de SBC avec unités de traitement neuronal (NPU)

Le développement d'ordinateurs monocartes (SBC) équipés d'unités de traitement neuronal (NPU) représente une opportunité majeure pour le marché. Face à la croissance continue des applications basées sur l'IA, notamment l'apprentissage automatique, la vision par ordinateur et l'informatique de pointe, les SBC équipés de NPU offrent une puissance de traitement et une efficacité accrues. Ces cartes avancées permettent une inférence IA plus rapide, une consommation énergétique réduite et une prise de décision en temps réel optimisée, ce qui les rend idéales pour la robotique, l'automatisation et les jeux vidéo basés sur l'IA. Face à la demande croissante de solutions informatiques intelligentes, l'intégration de NPU dans les SBC ouvre la voie à une expansion et une innovation significatives du marché.

Par exemple,

En avril 2024, Radxa a lancé les ROCK 5C et ROCK 5C Lite, deux ordinateurs monocartes (SBC) intégrant des unités de traitement neuronal (NPU). Construits autour des chipsets Rockchip RK3588S2 et RK3582, ces SBC offraient une accélération de l'IA jusqu'à six TOPS de performances, permettant des applications de machine learning performantes. Ces cartes prenaient en charge jusqu'à 32 Go de mémoire LPDDR4x, un port HDMI 2.1 pour une sortie vidéo 8K et diverses options de connectivité, notamment USB, Ethernet et Wi-Fi 6. Grâce à leur conception compacte et à leurs capacités d'IA améliorées, ces SBC ont mis en évidence la demande croissante de NPU sur le marché, offrant de nouvelles opportunités pour les applications et le développement axés sur l'IA.

- Progrès dans les SBC basse consommation

Advancements in low-power SBCs present a significant opportunity for the market, enabling energy-efficient computing solutions for a wide range of applications. These SBCs reduce operational costs and extend battery life, making them ideal for IoT, edge computing, and embedded systems. Their compact size and optimized power consumption attract developers seeking sustainable and cost-effective alternatives. As industries shift towards greener technology, demand for low-power SBCs continues to rise, opening new possibilities in smart devices, automation, and AI-driven applications. This trend drives innovation and expands the market reach for energy-efficient computing solutions.

For instance,

In February 2025, Kontron launched the 3.5"-SBC-AML/ADN, a new low-power single-board computer designed for AI-enabled applications in automation, healthcare, smart cities, and smart retail. The board featured Intel® Atom® x7000RE/x7000E, Intel® N-Series, and Intel® Core™ i3 N-Series processors, integrating AI acceleration and UHD Graphics for enhanced AI inference performance. It supported 4K 60fps output, DDR5 memory, high-bandwidth 2.5GbE LAN, and USB 3.2 Gen 2 for optimized system responsiveness. The board also included industrial-grade variants, a wide voltage input range, and TPM 2.0 security, offering improved durability and protection. These advancements in low-power SBCs created new opportunities in the market for real-time, AI-driven applications.

Restraints/Challenges

- Higher Costs of AI and Industrial-Grade SBCs

The high costs of AI and industrial-grade SBCs act as a major restraint on market growth. Expensive hardware limits accessibility for startups and small businesses, slowing innovation and adoption. Many industries hesitate to invest in costly SBCs, especially when cheaper alternatives exist. The steep pricing also reduces demand in price-sensitive regions, restricting North America market expansion. As a result, the high cost barrier hampers widespread deployment and scalability in various applications

For instance,

The high costs of AI and industrial-grade SBCs, such as NVIDIA's USD 20,535 A100 GPU and Seeed Studio's USD 1,800 Jetson AGX Xavier Kit, create significant barriers to market expansion. These premium prices limit adoption, especially for startups and smaller enterprises with constrained budgets. Industries seeking cost-effective solutions may turn to lower-end alternatives, slowing the adoption of advanced AI-driven computing. High upfront investments discourage widespread deployment in emerging markets, restricting innovation. As a result, the steep pricing of these SBCs negatively impacts market growth and scalability.

- Supply Chain Disruptions and Semiconductor Shortages

Supply chain disruptions and semiconductor shortages are major restraints on the Single Board Computer (SBC) market. Limited availability of key components, including processors and memory chips, has led to production delays and increased costs for manufacturers. Logistics challenges, geopolitical tensions, and fluctuating raw material prices further impact supply stability. These issues slow innovation, extend lead times, and create uncertainty for businesses relying on SBCs for healthcare, automation, and AI-driven applications. Without a stable supply chain, market growth faces constraints, forcing companies to seek alternative sourcing strategies and redesign products to mitigate risks.

For instance,

In January 2023, according to a blog published by Everstream Analytics, rising China-Taiwan tensions posed a major threat to North America supply chains, particularly in semiconductor manufacturing. Increased military incursions, regulatory conflicts, and potential trade restrictions heightened the risk of disruptions in Taiwan’s semiconductor exports. Any escalation, including cyberattacks, naval blockades, or full-scale conflict, could significantly damage infrastructure and reduce North America economic output by an estimated USD 2.7 trillion in the first year. The semiconductor shortage resulting from such instability would severely impact industries reliant on Single Board Computers (SBCs), leading to delays, higher costs, and reduced production capacity worldwide.

- E-Waste Concerns and Environmental Impact

E-waste concerns and environmental impact pose a significant challenge to the North America Single Board Computer (SBC) Market as the rapid advancement of technology leads to frequent hardware upgrades and short product life cycles. Many SBCs become obsolete within a few years, contributing to electronic waste (e-waste). Improper disposal of SBCs can result in toxic material leakage, including lead, mercury, and cadmium, which harm the environment and human health. In addition, recycling SBC components is difficult due to the compact, soldered nature of circuit boards. As governments impose stricter e-waste regulations, manufacturers must adopt sustainable materials, eco-friendly designs, and recycling programs to minimize environmental impact.

For instance,

In 2024, North America e-waste generation reached 62 billion kg, but only 13 billion kg (21%) was properly collected and recycled, highlighting a massive gap in electronic waste management. Within small IT equipment, which includes Single Board Computers (SBCs), only 1 billion kg out of 4.6 billion kg (22%) was recycled. This low recycling rate raises serious environmental concerns, as SBCs contribute to growing e-waste due to their short life cycles, rapid obsolescence, and difficulty in recycling complex PCB components. To address this challenge, the SBC industry must prioritize sustainable materials, modular designs, and better e-waste disposal systems to reduce its environmental footprint.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Single Board Computer Market Scope

The market is segmented into seven notable segments based on the Processor Type, Operating System, Speed, Type, Distribution Channel, Connectivity, and application. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- Operating System

- Windows

- Linux

- Android

- Others

Speed

- Below 1.5 Ghz

- 1.5 To 2 Ghz

- 2 To 4 Ghz

- Above 4 Ghz

Type

- System-On-Chip (Soc)

- System-On-Module (Som)

- Cpu

- On Board Memory

- Carrier Board Interfaces

- Operating System

- Power Management Ics

- Others

Distribution Channel

- Direct Sales

- Indirect Sales

Connectivity Type

- Wired

- Ethernet

- Usb

- Serial Ports (Rs-232/Rs-485)

- Others

- Wireless

- Wi-Fi

- Bluetooth

- Cellular (3g/4g/5g)

- Others

Application

- Industrial Automation

- Robotics

- Process Control

- Machine Vision

- By Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- By Processor Type

- Consumer Electronics

- Personal Computers

- Gaming Consoles

- Home Automation

- By Processor Type

- Arm Architecture

- X86 Architecture

- By Processor Type

- Healthcare

- Medical Devices

- Diagnostic Equipment

- Patient Monitoring Systems

- By Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- By Processor Type

- Automotive

- Infotainment Systems

- Advanced Driver-Assistance Systems (Adas)

- Electric Vehicle (Ev) Control

- By Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- By Processor Type

- Education And Research

- Learning Kits

- Prototyping And Development

- By Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- By Processor Type

- Telecommunications

- Networking Equipment

- Iot Gateways

- By Processor Type

- Arm Architecture

- X86 Architecture

- Other Architectures

- By Processor Type

- Others

Single Board Computer Market Regional Analysis

The North America single board computer market is segmented into seven notable segments based on the processor type, operating system, speed, type, distribution channel, connectivity, and application.

The countries covered in the market are U.S., Canada, and Mexico.

U.S. is expected to dominate and be the fastest growing in the North America single board computer market due to its its strong manufacturing ecosystem, rapid industrial automation, and increasing adoption of IoT and AI-driven applications. The region is home to major SBC manufacturers, semiconductor companies, and consumer electronics giants, driving innovation and production scalability.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines et les difficultés rencontrées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des ordinateurs monocartes

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des ordinateurs monocartes opérant sur le marché sont :

- Qualcomm Technologies, Inc. (France)

- Intel Corporation (États-Unis)

- EMERSON ELECTRIC CO (États-Unis)

- ASUSTeK Computer Inc. (Taïwan)

- Kontron (Allemagne)

- Mercury Systems, Inc., (États-Unis)

- AAEON Technology Inc. (Taïwan)

- Axiomtek Co., Ltd. (Taïwan)

- Arduino (Italie)

- American Portwell Technology, Inc. (États-Unis)

- IEI Integration Corp. (Taïwan)

- Arm Limited (ou ses filiales) (Royaume-Uni)

- Advantech Co., Ltd. (Taïwan)

- FONDATION RASPBERRY PI (Royaume-Uni)

- Curtiss-Wright Corporation (États-Unis)

- Abaco Systems (États-Unis)

- ADLINK Technology Inc. (Taïwan)

- Core Avionics & Industrial Inc. (États-Unis)

- Eurotech SpA, Technologic Systems, Inc (États-Unis)

- Gateworks Corporation (États-Unis)

- Eurotech SpA (Italie)

- Fondation Beagleboard.Org (États-Unis)

- ARBOR Technology Corp (Taïwan)

Derniers développements sur le marché des ordinateurs monocartes

- En juillet 2023, Axiomtek, leader nord-américain reconnu des solutions informatiques industrielles, a annoncé le lancement du SHB160, un ordinateur monocarte (SBC) PICMG 1.3 grand format conçu pour offrir des performances de calcul élevées et une grande fiabilité. Équipé d'un processeur Intel Core™ i7/i5/i3, Pentium® ou Celeron® de 13e/12e génération (LGA1700) et du chipset Intel R680E/H610E, le SHB160 a été lancé pour répondre aux exigences croissantes des applications industrielles et AIoT.

- En avril 2024, la division Solutions de Défense de Curtiss-Wright a annoncé l'élargissement de sa gamme d'ordinateurs monocarte (SBC) certifiés DO-254 avec le lancement de sa première conception basée sur l'architecture Intel®. Le nouveau module processeur V3-1222 est le premier du secteur embarqué à intégrer le processeur Intel Core de 13e génération pour l'avionique. Ce module est compatible avec le package de preuves de navigabilité Intel et est hébergé sur une carte VPX 3U robuste conçue pour les applications certifiées DO-254 DAL (Design Assurance Level) A.

- En février 2025, Eurotech, fournisseur leader de solutions d'informatique de pointe, s'est associé à AxxonSoft, acteur nord-américain innovant dans le domaine des logiciels de gestion vidéo, afin de proposer des solutions intégrées avancées pour la vidéosurveillance haute performance et l'analyse basée sur l'IA. Cette collaboration associe le système de gestion vidéo intelligent d'AxxonSoft au matériel d'intelligence artificielle de pointe d'Eurotech, certifié en cybersécurité et de qualité industrielle, garantissant ainsi des performances et une évolutivité supérieures en matière de surveillance en temps réel.

- En décembre 2024, IEI, leader nord-américain de l'informatique IA de pointe, a présenté le POCi-W22/24C-RPL, une gamme de PC médicaux intelligents de nouvelle génération conçue pour les applications médicales pilotées par l'IA. Équipé de processeurs Intel Core i7/i5 de 13e génération, il dispose de deux emplacements M.2 pour un stockage optimisé et un traitement des données plus rapide, optimisant ainsi les flux de travail et améliorant l'efficacité des professionnels de santé dans un contexte de transformation numérique à l'échelle du secteur.

- En décembre 2024, IEI a annoncé le lancement de ses dernières cartes mères industrielles hautes performances, équipées de processeurs AMD Ryzen™ et EPYC™ pour une puissance de calcul et une efficacité exceptionnelles. Conçues pour les applications industrielles, ces cartes mères offrent des capacités de traitement avancées, une fiabilité et une évolutivité optimales, répondant aux besoins des secteurs exigeant des performances robustes pour l'automatisation, l'edge computing et les solutions basées sur l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DU TYPE DE PROCESSEUR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ÉVOLUTION DU SEGMENT DE CLIENTÈLE POUR LES ORDINATEURS MONOPARCES

4.3 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

4.4 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.5 NOUVELLES ENTREPRISES ET OPPORTUNITÉS DE REVENUS DES ENTREPRISES ÉMERGENTES

4.6 ANALYSE TECHNOLOGIQUE DU MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD

4.7 ANALYSE COMPARATIVE DES ENTREPRISES

4.8 MATRICE DE PLATEFORME DE SERVICES D'ENTREPRISE POUR LE MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD

4.9 CAS D'UTILISATION ET SON ANALYSE

4.1 NORMES RÉGLEMENTAIRES

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 SOUTIEN GOUVERNEMENTAL AUX VILLES INTELLIGENTES ET À LA TRANSFORMATION NUMÉRIQUE

5.1.2 ÉLARGISSEMENT DES APPLICATIONS DANS LES SOINS DE SANTÉ ET LES DISPOSITIFS MÉDICAUX

5.1.3 DEMANDE CROISSANTE D'APPLICATIONS D'IA ET DE ML

5.1.4 PROGRÈS DANS LES ARCHITECTURES BASÉES SUR ARM ET RISC-V

5.2 RESTRICTIONS

5.2.1 COÛTS PLUS ÉLEVÉS DE L'IA ET DES SBC DE QUALITÉ INDUSTRIELLE

5.2.2 PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT ET PÉNURIES DE SEMI-CONDUCTEURS

5.3 OPPORTUNITÉS

5.3.1 UTILISATION CROISSANTE DANS LES JEUX ET L'INFORMATIQUE RÉTRO

5.3.2 DÉVELOPPEMENT DE SBCS AVEC UNITÉS DE TRAITEMENT NEURONAL (NPUS)

5.3.3 PROGRÈS DANS LES ORDINATEURS MONOCARTE À FAIBLE CONSOMMATION (SBCS)

5.4 DÉFIS

5.4.1 PRÉOCCUPATIONS RELATIVES AUX DÉCHETS ÉLECTRONIQUES ET IMPACT ENVIRONNEMENTAL

5.4.2 OPTIONS D'EXTENSION DE MÉMOIRE ET DE STOCKAGE LIMITÉES

6 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PROCESSEUR

6.1 APERÇU

6.2 ARCHITECTURE ARM

6.3 ARCHITECTURE X86

6.4 AUTRE ARCHITECTURE

7 MARCHÉ DES ORDINATEURS MONOPLANTES EN AMÉRIQUE DU NORD, PAR SYSTÈME D'EXPLOITATION

7.1 APERÇU

7.2 FENÊTRES

7.3 LINUX

7.4 ANDROID

7,5 AUTRES

8 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD, PAR VITESSE

8.1 APERÇU

8.2 2 À 4 GHz

8.3 1,5 À 2 GHz

8,4 EN DESSOUS DE 1,5 GHz

8,5 AUTRES

9 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD, PAR TYPE

9.1 APERÇU

9.2 SYSTÈME SUR PUCE (SOC)

9.3 SYSTÈME SUR MODULE (SOM)

9.3.1 Processeur

9.3.2 MÉMOIRE EMBARQUÉE

9.3.3 INTERFACES DE CARTE PORTEUSE

9.3.4 SYSTÈME D'EXPLOITATION

9.3.5 ICS DE GESTION DE L'ALIMENTATION

9.3.6 AUTRES

10 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

10.1 APERÇU

10.2 VENTES INDIRECTES

10.3 VENTES DIRECTES

11 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD, PAR CONNECTIVITÉ

11.1 APERÇU

11.2 WIRED

11.2.1 ETHERNET

11.2.2 USB

11.2.3 SERIAL PORTS

11.2.4 OTHERS

11.3 WIRELESS

11.3.1 WIFI

11.3.2 BLUETOOTH

11.3.3 CELLULAR

11.3.4 OTHERS

12 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 INDUSTRIAL AUTOMATION

12.2.1 BY TYPE

12.2.1.1 Process Control

12.2.1.2 Robotics

12.2.1.3 Machine Vision

12.2.2 BY PROCESSOR TYPE

12.2.2.1 Arm Architecture

12.2.2.2 X86 Architecture

12.2.2.3 Other Architectures

12.3 CONSUMER ELECTRONICS

12.3.1 BY TYPE

12.3.1.1 Home Automation

12.3.1.2 Gaming Consoles

12.3.1.3 Personal Computers

12.3.2 BY PROCESSOR TYPE

12.3.2.1 Arm Architecture

12.3.2.2 X86 Architecture

12.3.2.3 Other Architectures

12.4 HEALTH CARE

12.4.1 BY TYPE

12.4.1.1 Patient Monitoring System

12.4.1.2 Diagnostic Equipment

12.4.1.3 Medical Device

12.4.2 BY PROCESSOR TYPE

12.4.2.1 Arm Architecture

12.4.2.2 X86 Architecture

12.4.2.3 Other Architectures

12.5 AUTOMOTIVE

12.5.1 BY TYPE

12.5.1.1 Advanced Driver-Assistance System

12.5.1.2 Electric Vehicle Control

12.5.1.3 Infotainment System

12.5.2 BY PROCESSOR TYPE

12.5.2.1 Arm Architecture

12.5.2.2 X86 Architecture

12.5.2.3 Other Architectures

12.6 EDUCATION AND RESEARCH

12.6.1 BY TYPE

12.6.1.1 Learning Kits

12.6.1.2 Medical Device

12.6.2 BY PROCESSOR TYPE

12.6.2.1 Arm Architecture

12.6.2.2 X86 Architecture

12.6.2.3 Other Architectures

12.7 TELECOMUNICATIONS

12.7.1 BY TYPE

12.7.1.1 Networking Equipment

12.7.1.2 IOT Gateways

12.7.2 BY PROCESSOR TYPE

12.7.2.1 Arm Architecture

12.7.2.2 X86 Architecture

12.7.2.3 Other Architectures

12.8 OTHERS

13 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY REGION

13.1 NORTH AMERICA

13.1.1 U.S.

13.1.2 CANADA

13.1.3 MEXICO

14 NORTH AMERICA SINGLE BOARD COMPUTER MARKET

14.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 QUALCOMM TECHNOLOGIES, INC.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENT/NEWS

16.2 INTEL CORPORATION

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENT

16.3 EMERSON ELECTRIC CO.

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 ASUSTEK COMPUTER INC.

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENT

16.5 KONTRON

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENTS

16.6 AAEON TECHNOLOGY INC.

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENT

16.7 ABACO SYSTEMS (ACQUIRED BY AMETEK, INC.)

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENTS

16.8 ADLINK TECHNOLOGY INC.

16.8.1 COMPANY SNAPSHOT

16.8.2 REVENUE ANALYSIS

16.8.3 PRODUCT PORTFOLIO

16.8.4 RECENT DEVELOPMENTS

16.9 ADVANTECH CO., LTD

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENTS

16.1 AMERICAN PORTWELL TECHNOLOGY, INC. (SUBSIDIARY OF PORTWELL INC.)

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENTS

16.11 ARBOR TECHNOLOGY CORP.

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 PRODUCT PORTFOLIO

16.11.4 RECENT DEVELOPMENT

16.12 ARDUINO

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

16.13 ARM LIMITED

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENTS

16.14 AXIOMTEK CO., LTD.

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 BEAGLEBOARD.ORG FOUNDATION

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

16.16 CORE AVIONICS & INDUSTRIAL INC.

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENTS

16.17 CURTISS-WRIGHT CORPORATION

16.17.1 COMPANY SNAPSHOT

16.17.2 REVENUE ANALYSIS

16.17.3 PRODUCT PORTFOLIO

16.17.4 RECENT DEVELOPMENT/NEWS

16.18 EUROTECH S.P.A.

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

16.19 GATEWORKS CORPORATION

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENTS

16.2 IEI INTEGRATION CORP.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENTS

16.21 MERCURY SYSTEMS, INC.

16.21.1 COMPANY SNAPSHOT

16.21.2 REVENUE ANALYSIS

16.21.3 PRODUCT PORTFOLIO

16.21.4 RECENT DEVELOPMENTS

16.22 RASPBERRY PI LTD (SUBSIDIARY OF RASPBERRY PI FOUNDATION)

16.22.1 COMPANY SNAPSHOT

16.22.2 REVENUE ANALYSIS

16.22.3 PRODUCT PORTFOLIO

16.22.4 RECENT DEVELOPMENTS

16.23 TECHNOLOGIC SYSTEMS, INC.

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Liste des tableaux

TABLEAU 1 MATRICE TECHNOLOGIQUE

TABLEAU 2 ANALYSE COMPARATIVE DES ENTREPRISES

TABLEAU 3 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

TABLEAU 4 ANALYSE DES CAS D'UTILISATION

TABLEAU 5 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD

TABLEAU 6 TOP 12 DES VILLES INTELLIGENTES AUX ÉTATS-UNIS

TABLEAU 7 PRIX DES ORDINATEURS MONOCARTE (SBC) EN USD

TABLEAU 8 PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT ET PÉNURIES DE SEMI-CONDUCTEURS

TABLEAU 9 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PROCESSEUR 2018-2032 (EN MILLIERS USD)

TABLEAU 10 ARCHITECTURE ARM SUR LE MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 ARCHITECTURE X86 EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ORDINATEURS MONOPAQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 AUTRES ARCHITECTURES DU MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR SYSTÈME D'EXPLOITATION 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 LINUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ORDINATEURS MONOPAQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLE 16 NORTH AMERICA ANDROID IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA OTHERS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 18 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY SPEED 2018-2032 (USD THOUSAND)

TABLE 19 NORTH AMERICA 2 TO 4 GHZ IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 20 NORTH AMERICA 1.5 TO 2 GHZ IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 21 NORTH AMERICA BELOW 1.5 GHZ IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 22 NORTH AMERICA OTHERS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 23 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 24 NORTH AMERICA SYSTEM-ON-CHIP (SOC) IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 25 NORTH AMERICA SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 26 NORTH AMERICA SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY DISTRIBUTION CHANNEL 2018-2032 (USD THOUSAND)

TABLE 28 NORTH AMERICA INDIRECT SALES IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 29 NORTH AMERICA DIRECT SALES IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 30 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY CONNECTIVITY 2018-2032 (USD THOUSAND)

TABLE 31 NORTH AMERICA WIRED IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 32 NORTH AMERICA WIRED IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 NORTH AMERICA WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 34 NORTH AMERICA WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 36 NORTH AMERICA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 37 NORTH AMERICA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 38 NORTH AMERICA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 NORTH AMERICA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 40 NORTH AMERICA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 NORTH AMERICA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 NORTH AMERICA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 43 NORTH AMERICA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 NORTH AMERICA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 45 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 46 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 48 NORTH AMERICA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 49 NORTH AMERICA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 52 NORTH AMERICA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 53 NORTH AMERICA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 54 NORTH AMERICA OTHERS IN SINGLE BOARD COMPUTER MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 55 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 56 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY OPERATING SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 58 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY SPEED, 2018-2032 (USD THOUSAND)

TABLE 59 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 NORTH AMERICA SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 62 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY CONNECTIVITY, 2018-2032 (USD THOUSAND)

TABLE 63 NORTH AMERICA WIRED IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 64 NORTH AMERICA WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 65 NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 66 NORTH AMERICA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 NORTH AMERICA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 NORTH AMERICA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 69 NORTH AMERICA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 NORTH AMERICA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 NORTH AMERICA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 72 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 NORTH AMERICA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 NORTH AMERICA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 75 NORTH AMERICA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 NORTH AMERICA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 77 NORTH AMERICA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 U.S. SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 U.S. SINGLE BOARD COMPUTER MARKET, BY OPERATING SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 80 U.S. SINGLE BOARD COMPUTER MARKET, BY SPEED, 2018-2032 (USD THOUSAND)

TABLE 81 U.S. SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 U.S. SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 U.S. SINGLE BOARD COMPUTER MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 84 U.S. SINGLE BOARD COMPUTER MARKET, BY CONNECTIVITY, 2018-2032 (USD THOUSAND)

TABLE 85 U.S. WIRED IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 86 U.S. WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 87 U.S. SINGLE BOARD COMPUTER MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 88 U.S. INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 89 U.S. INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 90 U.S. CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 U.S. CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 U.S. HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 93 U.S. HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 U.S. AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 U.S. AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 U.S. EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 U.S. EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 U.S. TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 99 U.S. TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 CANADA SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 101 CANADA SINGLE BOARD COMPUTER MARKET, BY OPERATING SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 102 CANADA SINGLE BOARD COMPUTER MARKET, BY SPEED, 2018-2032 (USD THOUSAND)

TABLE 103 CANADA SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 CANADA SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 CANADA SINGLE BOARD COMPUTER MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 106 CANADA SINGLE BOARD COMPUTER MARKET, BY CONNECTIVITY, 2018-2032 (USD THOUSAND)

TABLE 107 CANADA WIRED IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 CANADA WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 109 CANADA SINGLE BOARD COMPUTER MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 110 CANADA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 111 CANADA INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 112 CANADA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 113 CANADA CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 114 CANADA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 CANADA HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 CANADA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 117 CANADA AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 CANADA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 CANADA EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 CANADA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 CANADA TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 MEXICO SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 MEXICO SINGLE BOARD COMPUTER MARKET, BY OPERATING SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 124 MEXICO SINGLE BOARD COMPUTER MARKET, BY SPEED, 2018-2032 (USD THOUSAND)

TABLE 125 MEXICO SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 MEXICO SYSTEM-ON-MODULE (SOM) IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 127 MEXICO SINGLE BOARD COMPUTER MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 128 MEXICO SINGLE BOARD COMPUTER MARKET, BY CONNECTIVITY, 2018-2032 (USD THOUSAND)

TABLE 129 MEXICO WIRED IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO WIRELESS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO SINGLE BOARD COMPUTER MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 132 MEXICO INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO INDUSTRIAL AUTOMATION IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 MEXICO CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO CONSUMER ELECTRONICS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 136 MEXICO HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO HEALTH CARE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 138 MEXICO AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 MEXICO AUTOMOTIVE IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 MEXICO EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 MEXICO EDUCATION AND RESEARCH IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 MEXICO TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 MEXICO TELECOMMUNICATIONS IN SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE, 2018-2032 (USD THOUSAND)

Liste des figures

FIGURE 1 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: MULTIVARIATE MODELING

FIGURE 10 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: PROCESSOR TYPE TIMELINE CURVE

FIGURE 11 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: APPLICATION COVERAGE GRID

FIGURE 12 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: SEGMENTATION

FIGURE 13 THREE SEGMENTS COMPRISE THE NORTH AMERICA SINGLE BOARD COMPUTER MARKET, BY PROCESSOR TYPE (2024)

FIGURE 14 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 RISING DEMAND FOR AI AND ML APPLICATIONS IS EXPECTED TO DRIVE THE NORTH AMERICA SINGLE BOARD COMPUTER MARKET DURING THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 17 PROCESSOR TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA SINGLE BOARD COMPUTER MARKET IN 2025 & 2032

FIGURE 19 (USD BILLION) JAPAN FUND FOR ASEAN SMART CITIES

FIGURE 20 TOTAL E-WASTE GENERATED AND RECYCLED

FIGURE 21 SMALL IT EQUIPMENT

FIGURE 22 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: BY PROCESSOR TYPE, 2024

FIGURE 23 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: BY OPERATING SYSTEM, 2024

FIGURE 24 NORTH AMERICA SINGLE BOARD COMPUTER MARKET: BY SPEED, 2024

FIGURE 25 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD : PAR TYPE, 2024

FIGURE 26 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 27 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD : PAR CONNECTIVITÉ, 2024

FIGURE 28 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 29 MARCHÉ DES ORDINATEURS MONOPAQUES EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 30 MARCHÉ DES ORDINATEURS MONOPARCES EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.