North America Unmanned Ground Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

| 2026 –2033 | |

| USD 628.15 Billion | |

| USD 1,177.68 Billion | |

| % | |

|

Segmentation du marché nord-américain des véhicules terrestres sans pilote (UGV), par taille (micro-UGV ( 900 kg)), par système (charges utiles, unités de contrôle, système d'alimentation, système de navigation, châssis, système de communication, autres), par mobilité (roues, chenilles, pattes, hybride, mobilité articulée), par propulsion (électrique, hybride, diesel/essence, pile à combustible hydrogène, solaire), par mode de fonctionnement (télécommandé, filaire, autonome), par application (commerciale, militaire, forces de l'ordre fédérales, forces de l'ordre), charge utile (légère (moins de 50 kg), moyenne). (50–200 kg), Usage intensif (200–1 000 kg), Usage ultra-intensif ( 1 000 kg) – Tendances et prévisions du secteur jusqu’en 2033

Taille du marché des véhicules terrestres sans pilote en Amérique du Nord

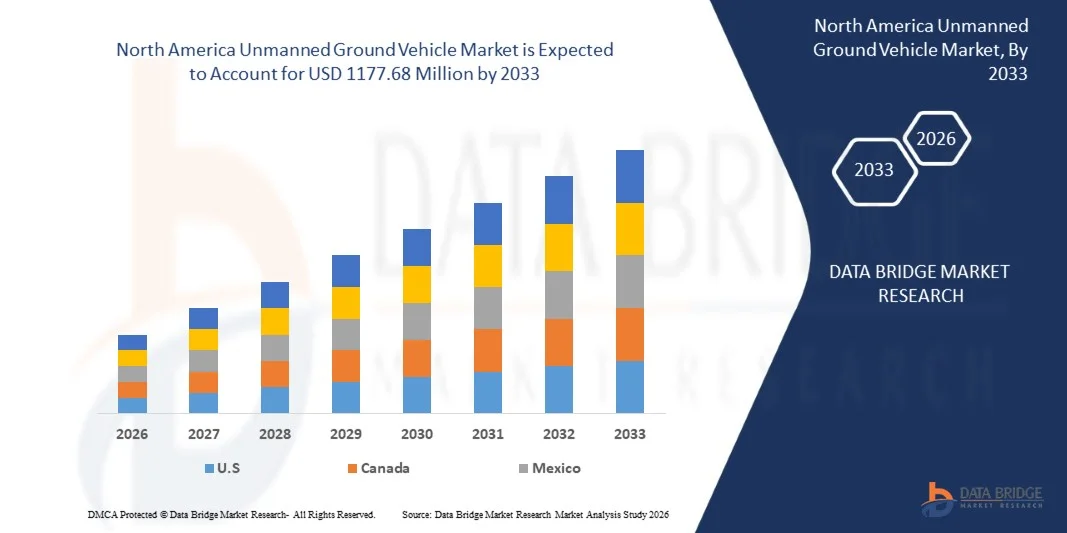

- Le marché nord-américain des véhicules terrestres sans pilote était évalué à 628,15 millions de dollars américains en 2025 et devrait atteindre 1 177,68 millions de dollars américains d’ici 2033 , avec un TCAC de 8,6 % au cours de la période de prévision.

- Le marché nord-américain des véhicules terrestres sans pilote (UGV) désigne l'industrie axée sur la conception, la production et le déploiement de systèmes robotisés terrestres fonctionnant sans présence humaine à bord. Ces véhicules sont utilisés pour des applications militaires, commerciales et industrielles, notamment la surveillance, la logistique, le déminage, l'exploitation minière, l'agriculture et l'inspection des infrastructures.

Analyse du marché des véhicules terrestres sans pilote en Amérique du Nord

- Le marché des véhicules terrestres sans pilote (UGV) représente un segment essentiel du secteur de la défense, de la sécurité et de l'automatisation industrielle en Amérique du Nord. Il trouve des applications dans les opérations militaires, la sécurité des frontières, les forces de l'ordre, l'exploitation minière, l'agriculture et la gestion des catastrophes. Les UGV se caractérisent par un fonctionnement à distance ou autonome, une grande mobilité et la capacité d'intervenir dans des environnements dangereux ou inaccessibles.

- La croissance du marché est alimentée par l'intensification des programmes de modernisation de la défense et la demande croissante de systèmes autonomes et semi-autonomes visant à réduire les risques humains lors des combats, des missions de surveillance et du déminage. Les progrès réalisés dans les domaines de l'intelligence artificielle, des capteurs, des systèmes de navigation et des technologies de communication accélèrent l'adoption des véhicules terrestres sans pilote (UGV) dans les secteurs de la défense et du commerce.

- Le secteur de la défense et des forces armées devrait rester le principal segment d'utilisateurs finaux du marché des véhicules terrestres sans pilote (UGV), soutenu par des investissements croissants dans les véhicules de reconnaissance, de soutien logistique et d'appui au combat. Les forces armées tirent profit de la capacité des UGV à améliorer la connaissance de la situation, l'efficacité des missions et à opérer en continu dans des conditions extrêmes.

- Les États-Unis devraient dominer le marché nord-américain des véhicules terrestres sans pilote (UAV) avec 82,95 % de parts de marché en 2025, tandis que la région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision. Cette croissance est soutenue par l'augmentation des budgets de défense, le développement de la robotique locale et l'expansion des applications dans les domaines de la sécurité intérieure et de l'automatisation industrielle.

- Le segment des petits véhicules terrestres sans pilote (4,5 à 90 kg) devrait représenter la plus grande part de marché (36,20 %) d'ici 2025 grâce à leur conception légère, leur grande maniabilité et leur rentabilité. Ces véhicules sont largement déployés pour des missions de surveillance, de reconnaissance, de déminage et d'inspection, ce qui les rend extrêmement polyvalents pour les applications militaires et commerciales.

Portée du rapport et segmentation du marché des véhicules terrestres sans pilote en Amérique du Nord

|

Attributs |

Marché des véhicules terrestres sans pilote en Amérique du Nord : principaux enseignements |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des véhicules terrestres sans pilote en Amérique du Nord

« Conception modulaire des charges utiles et des missions : un atout pour diversifier les applications des véhicules terrestres sans pilote »

- Les architectures modulaires de charge utile permettent une reconfiguration rapide des véhicules terrestres sans pilote (UGV) pour des rôles opérationnels distincts : transport, renseignement, surveillance et reconnaissance, évacuation sanitaire, lutte anti-drones, déminage et frappes de précision. Elles élargissent ainsi les marchés potentiels dans les secteurs de la défense et du commerce. Les interfaces de charge utile à architecture ouverte, les plaques de montage standardisées et les abstractions logicielles réduisent le délai de mise en service des nouvelles capacités, diminuent les coûts d’intégration pour les clients et permettent aux fournisseurs de développer des gammes de plateformes via des kits de mission plutôt que des véhicules sur mesure.

- En avril 2025, Overland AI a annoncé le véhicule tactique autonome ULTRA qui intègre et déploie de multiples charges utiles modulaires, notamment des systèmes aériens sans pilote et des outils d'effraction, démontrant ainsi un exemple commercial d'intégration de charges utiles modulaires destinées aux opérations terrestres tactiques.

- En avril 2024, la DARPA a décrit publiquement les progrès réalisés dans la phase 2 du programme RACER (ajout de plateformes plus lourdes et démonstration de la portabilité de l'autonomie entre les véhicules) – une activité qui sous-tend les concepts de charge utile modulaire en permettant une autonomie et des interfaces communes sur différentes tailles de châssis UGV.

Dynamique du marché des véhicules terrestres sans pilote en Amérique du Nord

Conducteur

Les programmes de modernisation de la défense accélèrent le processus d'acquisition de véhicules terrestres sans pilote en Amérique du Nord

- Les programmes de modernisation de la défense à travers le monde ont accéléré l'acquisition de véhicules terrestres sans pilote (UGV) en définissant des exigences opérationnelles précises, des lignes de financement et des procédures d'acquisition accélérées qui transforment l'expérimentation en programmes officiels. Les forces armées privilégient les UGV pour des missions allant de la logistique et du déminage à la reconnaissance et à la protection des forces, ce qui incite les fournisseurs à investir dans la standardisation des plateformes, les architectures ouvertes et les charges utiles modulaires.

- En février 2025, la Direction générale de l'armement (DGA) a notifié un accord-cadre (DROIDE) relatif à la robotique terrestre, établissant une voie d'acquisition pour la mise en service des innovations en matière de robotique terrestre par le biais d'un accord-cadre officiel et facilitant la coopération entre plusieurs partenaires et les contributions de l'industrie.

- En septembre 2024, le ministère australien de la Défense a publié un document décrivant le déploiement et l'utilisation d'un système terrestre sans équipage (GUS) pour des tâches de renseignement, de surveillance et de reconnaissance, démontrant l'adoption opérationnelle des UGV par les unités australiennes et une intention d'intégrer de tels systèmes dans les activités de routine des forces.

- En avril 2024, le ministère de la Défense du Royaume-Uni a publié un communiqué ministériel et des documents connexes qui soulignaient l'importance de la robotique militaire et des systèmes autonomes en tant que priorités d'acquisition, et décrivaient des essais et des démonstrations de capacités qui éclaireraient les futures acquisitions et intégrations de véhicules terrestres sans pilote (UGV) dans les structures de forces britanniques.

Retenue/Défi

Les coûts élevés de développement et d'intégration limitent un déploiement plus large.

- Les coûts élevés de développement et d'intégration des véhicules terrestres sans pilote (UGV) constituent un frein important à l'expansion du marché, car l'autonomie avancée, les systèmes de capteurs renforcés, les architectures de communication sécurisées et les charges utiles spécifiques à la mission nécessitent des investissements considérables en recherche, en essais et en certification des systèmes. Ces dépenses limitent leur adoption à plus grande échelle, notamment auprès des agences et des entreprises commerciales aux budgets d'investissement restreints, et retardent souvent le passage du stade de prototype à un déploiement à grande échelle.

- En juin 2025, le Bureau de la responsabilité gouvernementale des États-Unis (GAO) a publié son évaluation annuelle des systèmes d'armement, soulignant que les principaux programmes d'armement continuent de subir une hausse des coûts et que les programmes du ministère de la Défense – y compris ceux utilisant de nouvelles technologies autonomes – sont confrontés à des retards et à des difficultés pour fournir rapidement des capacités innovantes. Le rapport établit un lien entre la maturation technologique, la complexité de l'intégration et les risques liés aux coûts et aux délais.

- En février 2024, Reuters a rapporté que les investissements et les achats dans certains secteurs de la robotique ont ralenti en raison des pressions économiques et des coûts, notant que les entreprises et les acheteurs retardaient leurs commandes car la hausse des coûts et les budgets plus serrés réduisaient les achats à court terme ; cet élément démontre la sensibilité commerciale aux coûts qui affecte l'adoption des plateformes robotiques avancées.

- En juillet 2024, Defence Equipment & Support (Ministère de la Défense britannique / DE&S) a publié son rapport annuel et ses comptes pour l'exercice 2023-2024, qui documentent les contraintes liées au maintien en condition opérationnelle et à l'acquisition de systèmes pour les plateformes terrestres et mettent en évidence les risques liés aux programmes et l'incertitude des coûts dans l'équipement et le soutien des nouvelles technologies, notamment les nouveaux systèmes autonomes.

Portée du marché des véhicules terrestres sans pilote en Amérique du Nord

Le marché nord-américain des véhicules terrestres sans pilote est segmenté en sept catégories selon la taille, le système, la mobilité, la propulsion, le mode de fonctionnement et la charge utile.

• Par taille

En fonction de leur taille, le marché est segmenté en micro-UGV (moins de 4,5 kg), petits (4,5 à 90 kg), moyens (90 à 225 kg), grands (225 à 450 kg), très grands (450 à 900 kg) et extrêmement grands (plus de 900 kg). En 2026, le segment des petits UGV (4,5 à 90 kg) devrait dominer le marché nord-américain des véhicules terrestres sans pilote (UGV) avec une part de marché de 35,78 % et un TCAC de 7,4 %, porté par la demande croissante de systèmes légers et portables. Ces UGV sont largement utilisés pour la reconnaissance, la surveillance, le déminage et la logistique tactique en raison de leur facilité de déploiement et de leurs coûts d'acquisition réduits. L'importance accrue accordée par les forces armées à la mobilité rapide, aux opérations urbaines et à la protection des forces contribue également à la croissance de ce segment.

• Par système

En fonction du système, le marché est segmenté en charges utiles, unités de contrôle, systèmes d'alimentation, systèmes de navigation, châssis, systèmes de communication et autres. En 2026, le segment des charges utiles devrait dominer le marché nord-américain des véhicules terrestres sans pilote (UGV) avec une part de marché de 34,32 % et un TCAC de 7,1 %, porté par la demande croissante de systèmes de mission modulaires. L'adoption croissante de capteurs avancés, de stations d'armement, d'équipements ISR et de charges utiles logistiques permet aux UGV de remplir diverses missions opérationnelles. L'accent mis par les forces de défense sur les architectures ouvertes et la reconfiguration rapide accélère encore les investissements dans les technologies de charges utiles.

• Par mobilité

En fonction de leur mobilité, le marché est segmenté en véhicules terrestres sans pilote (UGV) à roues, à chenilles, à pattes, hybrides et articulés. En 2026, le segment des véhicules à roues devrait dominer le marché nord-américain des UGV avec une part de marché de 53,87 % et un TCAC de 8,6 %, grâce à leur vitesse et leur mobilité supérieures, ainsi qu'à leurs faibles besoins de maintenance. Les UGV à roues sont largement utilisés pour la logistique, la reconnaissance et les missions de patrouille, offrant une grande flexibilité opérationnelle en milieu urbain et semi-structuré. La demande croissante de systèmes terrestres économiques et rapidement déployables contribue également à la croissance de ce segment.

• Par propulsion

En fonction du mode de propulsion, le marché est segmenté en véhicules terrestres sans pilote (UGV) électriques, hybrides, diesel/essence, à pile à combustible hydrogène et à assistance solaire. En 2026, le segment des grandes entreprises devrait dominer le marché nord-américain des UGV avec une part de marché de 64,10 % et un TCAC de 8,9 %, grâce à leurs solides capacités de R&D, leur importante capacité de production et leurs contrats de défense établis. Ces entreprises investissent massivement dans les technologies UGV avancées, les plateformes modulaires et les systèmes autonomes, ce qui leur permet de répondre aux besoins croissants des secteurs militaire et de sécurité en Amérique du Nord. Des collaborations stratégiques et des accords-cadres renforcent encore leur position de leader sur le marché.

• Par mode de fonctionnement

En fonction du mode de fonctionnement, le marché est segmenté en trois catégories : téléopérés, filaires et autonomes. En 2026, le segment des véhicules terrestres sans pilote (UGV) téléopérés devrait dominer le marché nord-américain des UGV avec une part de marché de 63,74 % et un TCAC de 7,7 %, porté par la demande de systèmes télécommandés qui améliorent la sécurité et la précision des opérations. Ces UGV sont largement utilisés pour la reconnaissance, le déminage et les missions en environnement dangereux, permettant au personnel d’opérer à distance de sécurité. Le développement des applications militaires et de sécurité, ainsi que les progrès technologiques dans les systèmes de communication et de contrôle, soutiennent également la croissance de ce segment.

• Sur demande

En fonction de l'application, le marché est segmenté en quatre secteurs : commercial, militaire, forces de l'ordre fédérales et forces de l'ordre. En 2026, le segment militaire devrait dominer le marché nord-américain des véhicules terrestres sans pilote (UGV) avec une part de marché de 15,74 % et un TCAC de 9,4 %, sous l'effet de la modernisation croissante de la défense et de la demande accrue de systèmes autonomes et télécommandés. Les UGV sont largement déployés pour la reconnaissance, la logistique, la protection des forces et le soutien au combat, améliorant ainsi l'efficacité opérationnelle et réduisant les risques pour le personnel. L'augmentation des investissements dans l'IA, l'intégration de capteurs et les charges utiles modulaires accélère encore leur adoption dans les applications militaires.

• Par charge utile

En fonction de la charge utile, le marché est segmenté en véhicules légers (moins de 50 kg), véhicules moyens (50 à 200 kg), véhicules lourds (200 à 1 000 kg) et véhicules ultra-lourds (plus de 1 000 kg). En 2025, le segment des véhicules légers (moins de 50 kg) devrait dominer le marché nord-américain des véhicules terrestres sans pilote (UGV) avec une part de marché de 52,99 % et un TCAC de 8,2 %, sous l'effet du besoin croissant de systèmes hautement portables et faciles à déployer. Ces UGV sont idéaux pour les missions de reconnaissance, de surveillance et de soutien tactique, offrant une mobilité rapide et une logistique allégée. Leur adoption croissante par les forces armées, les forces de l'ordre et les utilisateurs commerciaux, pour des opérations flexibles et économiques, contribue également à la croissance du marché.

Analyse régionale du marché des véhicules terrestres sans pilote en Amérique du Nord

Les États-Unis devraient dominer le marché nord-américain des véhicules terrestres sans pilote (UAV) avec une part de revenus de 83,07 % en 2026, portée par une forte demande dans les secteurs médical, électronique et automobile. La région bénéficie d'infrastructures de production établies, de capacités de R&D avancées et d'une adoption précoce des technologies de polymérisation UV dans les industries de haute précision.

Aperçu du marché des véhicules terrestres sans pilote au Canada et en Amérique du Nord

Le marché des véhicules terrestres sans pilote au Canada et en Amérique du Nord a représenté plus de la moitié des revenus nord-américains en 2025, grâce à leur utilisation intensive dans l'électronique grand public, les dispositifs dentaires et médicaux et l'électronique automobile. Les principaux acteurs continuent d'innover avec des formulations biocompatibles et performantes, soutenues par des normes réglementaires strictes et une forte demande d'adhésifs durables à prise rapide.

Part de marché des véhicules terrestres sans pilote en Amérique du Nord

Le marché nord-américain des véhicules terrestres sans pilote est principalement dominé par des entreprises bien établies, notamment :

- General Dynamics Land Systems (États-Unis)

- Textron Systems (États-Unis)

- Teledyne FLIR Defense Inc. (États-Unis)

- Peraton (États-Unis)

- AeroVironment, Inc. (États-Unis)

- Ghost Robotics (États-Unis)

Dernières évolutions du marché nord-américain des véhicules terrestres sans pilote

- En décembre 2025, General Dynamics Land Systems (GDLS) a annoncé une démonstration réussie du lanceur de munitions rôdeuses PERCH co-développé avec AeroVironment, présentant l'intégration des munitions rôdeuses Switchblade 300 et Switchblade 600 sur des véhicules de combat blindés pour améliorer les capacités de surveillance et de létalité au-delà de la ligne de visée lors d'une démonstration à l'événement Machine Assisted Rugged Sapper de l'armée américaine.

- En décembre 2025, Thales a lancé le Sonar 76Nano, un nouveau système de détection acoustique miniaturisé conçu pour révolutionner la connaissance de l'espace de combat sous-marin en étendant les capacités avancées du sonar — notamment la détection améliorée par l'IA, la cartographie des fonds marins et la messagerie à faible probabilité de détection — à une gamme plus large de plateformes navales, y compris les véhicules sous-marins sans équipage, afin de soutenir les priorités de sécurité maritime du Royaume-Uni et de ses alliés.

- En mars 2025, AV, par l'intermédiaire de sa filiale Telerob, a remporté un important contrat portant sur la livraison de 41 véhicules terrestres sans pilote (UGV) telemax™ HT300 de grande taille et de conception avancée aux forces armées fédérales allemandes. Les premières livraisons sont prévues pour l'été 2025 et les commandes complémentaires s'échelonneront jusqu'en 2027. Sélectionné à l'issue d'un appel d'offres concurrentiel, le HT300 est spécialement conçu pour les missions de déminage et de lutte contre les engins explosifs improvisés (EEI) à haut risque. Il est doté d'un bras manipulateur perfectionné, d'une traction exceptionnelle et d'une grande mobilité sur les terrains complexes et instables. Ces systèmes seront fabriqués dans l'usine ultramoderne de Telerob à Ostfildern, en Allemagne, renforçant ainsi le partenariat stratégique d'AV avec les forces armées allemandes et consolidant sa réputation et sa présence sur le marché des solutions UGV de pointe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE D'ÉVOLUTION DE LA TAILLE

2.8 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.9 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.1 Grille de position de marché DBMR

2.11 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3. RÉSUMÉ

4 ANALYSE PREMIUM

4.1 ANALYSE PESTEL

4.2 ANALYSE D'ÉTUDE DE CAS

4.2.1 ÉTUDE DE CAS : DÉPLOIEMENT DU VÉHICULE TERRESTRE SANS PILOTE THEMIS ET SON IMPACT SUR LA LOGISTIQUE MILITAIRE ET LES OPÉRATIONS DE SOUTIEN AU COMBAT

4.2.1.1 Contexte et stratégie

4.2.1.2 DÉFIS OPÉRATIONNELS PRÉALABLES À L'INTÉGRATION DES VUL

4.2.1.2.1 RISQUE ÉLEVÉ POUR LE PERSONNEL DANS LES MISSIONS DE PREMIÈRE LIGNE ET DE SOUTIEN

4.2.1.2.2 CONTRAINTES LOGISTIQUES EN TERRAIN CONTESTÉ ET ISOLÉ

4.2.1.2.3 DEMANDE DE CONNAISSANCE SITUATIONNELLE ACCRUE

4.2.1.3 MESURES TECHNOLOGIQUES ET OPÉRATIONNELLES MISES EN PLACE

4.2.1.3.1 ARCHITECTURE MODULAIRE DES VÉHICULES UGV

4.2.1.3.2 FONCTIONNEMENT À DISTANCE ET SEMI-AUTOMONE

4.2.1.3.3 INTÉGRATION AUX STRUCTURES DE FORCES EXISTANTES

4.2.1.4 IMPACT SUR L'EFFICACITÉ DES OPÉRATIONS MILITAIRES ET DE LA LOGISTIQUE

4.2.1.4.1 CONTINUITÉ LOGISTIQUE AMÉLIORÉE

4.2.1.4.2 EXPOSITION RÉDUITE DU PERSONNEL

4.2.1.4.3 FLEXIBILITÉ OPÉRATIONNELLE ACCRUE

4.2.1.4.4 PRISE EN CHARGE DES OPÉRATIONS MULTI-DOMAINES

4.2.1.5 LIMITES ET LEÇONS TIRÉES

4.2.1.5.1 DÉPENDANCE À L'ÉGARD DES SYSTÈMES DE COMMUNICATION ET DE CONTRÔLE

4.2.1.5.2 CONTRAINTES À L'AUTONOMIE TOTALE DANS LES ENVIRONNEMENTS COMPLEXES

4.2.2 ÉTUDE DE CAS : VÉHICULES TERRESTRES MULTIFONCTIONNELS SANS PILOTE DANS LES OPÉRATIONS D'INTERVENTION D'URGENCE ET DE SÉCURITÉ PUBLIQUE

4.2.2.1 Contexte et stratégie

4.2.2.2 DÉFIS OPÉRATIONNELS AVANT LE DÉPLOIEMENT DU VUL

4.2.2.2.1 RISQUE ÉLEVÉ POUR LES PREMIERS INTERVENANTS

4.2.2.2.2 RETARDS DANS L'ÉVALUATION DES INCIDENTS

4.2.2.3 MESURES TECHNOLOGIQUES INTRODUITES

4.2.2.3.1 CAPTEURS INTÉGRÉS ET OUTILS DE MANIPULATION

4.2.2.3.2 OPÉRATIONS DE COMMANDE ET DE CONTRÔLE À DISTANCE

4.2.2.4 IMPACT SUR L'EFFICACITÉ DES INTERVENTIONS D'URGENCE

4.2.2.4.1 AMÉLIORATION DE LA SÉCURITÉ DES INTERVENANTS

4.2.2.4.2 UNE PRISE DE DÉCISION PLUS RAPIDE ET PLUS ÉCLAIRÉE

4.3 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.4 PROCESSUS DE DÉCISION D'ACHAT DU CONSOMMATEUR

4.4.1 RECONNAISSANCE DU PROBLÈME

4.4.2 RECHERCHE D'INFORMATIONS

4.4.3 ÉVALUATION ALTERNATIVE

4.4.4 DÉCISION D'ACHAT

4.4.5 COMPORTEMENT APRÈS L'ACHAT

4.4.6 FACTEURS D'INFLUENCE

4.5 PRINCIPALES INITIATIVES STRATÉGIQUES

4.5.1 INTÉGRATION DES UGV DANS DES ARCHITECTURES DE DÉFENSE ET DE SÉCURITÉ MULTI-DOMAINES

4.5.1.1 CONVERGENCE DES SYSTÈMES TERRESTRES, AÉRIENS ET DE COMMANDEMENT ET DE CONTRÔLE

4.5.1.2 INTEROPÉRABILITÉ AVEC LES MOYENS MILITAIRES ET DE SÉCURITÉ INTÉRIEURE EXISTANTS

4.5.1.3 Coordination des réseaux de transport multimodaux

4.5.2 ACCENT SUR L'AUTONOMIE, L'INTELLIGENCE ARTIFICIELLE ET LA DÉTECTION AVANCÉE

4.5.2.1 PROGRAMME DE NAVIGATION SEMI-AUTOMONE ET AUTONOME

4.5.2.2 INTÉGRATION DES SYSTÈMES MULTI-CAPTEURS ET DE PERCEPTION

4.5.3 MODULARITÉ DE LA PLATEFORME ET CONFIGURATION SPÉCIFIQUE À LA MISSION

4.5.3.1 DÉVELOPPEMENT DE CONCEPTION MODULAIRE DE CHARGE UTILE ET DE CHÂSSIS

4.5.3.2 PRISE EN CHARGE DES APPLICATIONS À DOUBLE USAGE ET CIVILES-MILITAIRES

4.5.4 LOCALISATION, PRODUCTION NATIONALE ET RÉSILIENCE DE LA CHAÎNE D'APPROVISIONNEMENT

4.5.4.1 ALIGNEMENT AVEC LES POLITIQUES INDUSTRIELLES DE DÉFENSE NATIONALE

4.5.4.2 RENFORCEMENT DES ÉCOSYSTÈMES RÉGIONAUX D'APPROVISIONNEMENT ET DE MAINTENANCE

4.5.5 CYBERSÉCURITÉ, FIABILITÉ ET RÉSILIENCE OPÉRATIONNELLE

4.5.5.1 INTÉGRATION DES COMMUNICATIONS SÉCURISÉES ET DU RENFORCEMENT DE LA CYBERSÉCURITÉ

4.5.5.2 CONCEPTION POUR LES ENVIRONNEMENTS DIFFICILES ET CONTESTÉS

4.5.6 DÉVELOPPEMENT DES COLLABORATIONS INTERNATIONALES ET DES PARTENARIATS EN MATIÈRE DE DÉFENSE

4.5.6.1 COLLABORATION TECHNOLOGIQUE TRANSFRONTALIÈRE ET PROGRAMMES CONJOINTS

4.5.6.2 PARTICIPATION AUX PROGRAMMES DE MODERNISATION DE LA DÉFENSE EN AMÉRIQUE DU NORD

4.6 OPPORTUNITÉS DE CROISSANCE RÉGIONALES

4.6.1 AMÉRIQUE DU NORD — LEADERSHIP EN MATIÈRE DE DOCTRINE DE DÉFENSE AVANCÉE ET DE TECHNOLOGIE

4.6.1.1 INSTITUTIONNALISATION DES SYSTÈMES ROBOTIQUES ET AUTONOMES AU SOL

4.6.1.2 APPLICATIONS RELATIVES À LA SÉCURITÉ DES FRONTIÈRES, À LA PROTECTION DES BASES ET À LA SÉCURITÉ INTÉRIEURE

4.6.2 EUROPE — COOPÉRATION MULTINATIONALE ET SÉCURITÉ TERRITORIALE

4.6.2.1 DÉFENSE COLLECTIVE ET DEMANDE D'INTEROPÉRABILITÉ

4.6.2.2 ACCROÎTRE L'ACCENT SUR LA SURVEILLANCE DES FRONTIÈRES ET LA PROTECTION DES INFRASTRUCTURES

4.6.3 ASIE-PACIFIQUE — TENSIONS STRATÉGIQUES ET EXPANSION DES BIENS À DOUBLE USAGE

4.6.3.1 GESTION DES FRONTIÈRES ET OPÉRATIONS À TERRAIN INTENSE

4.6.3.2 INTERVENTION EN CAS DE CATASTROPHE, SÉCURITÉ URBAINE ET APPLICATIONS CIVILES

4.6.4 MOYEN-ORIENT — CONTRÔLE DES FRONTIÈRES ET SÉCURITÉ DES ACTIFS CRITIQUES

4.6.4.1 PROTECTION DES INFRASTRUCTURES ÉNERGÉTIQUES ET STRATÉGIQUES

4.6.4.2 DÉVELOPPEMENT INDUSTRIEL DE LA DÉFENSE LOCALE

4.6.5 CONCLUSION

4.7 PROGRÈS TECHNOLOGIQUES

4.7.1 VUE D'ENSEMBLE

4.7.2 NAVIGATION AUTONOME ET FONCTIONNALITÉS SLAM AVANCÉES

4.7.3 PERCEPTION ET FUSION DE CAPTEURS PILOTÉES PAR L'INTELLIGENCE ARTIFICIELLE

4.7.4 INFORMATIQUE DE TERRAIN ET AUTONOMIE EMBARQUÉE

4.7.5 TECHNOLOGIES D'ESSAIMAGE ET COORDINATION MULTI-VÉHICULES

4.7.6 CONCEPTION MODULAIRE ET ARCHITECTURES À SYSTÈME OUVERT

4.7.7 JUMEAUX NUMÉRIQUES, SIMULATION ET ENVIRONNEMENTS D'ENTRAÎNEMENT SYNTHÉTIQUES

4.7.8 CONCLUSION

4.8 ANALYSE DES PRIX

4.9 ANALYSE COMPARATIVE DES ENTREPRISES : MODÈLE LE PLUS VENDU VERS LA GAMME DE PRIX

4.1 SCÉNARIO D'IMPORTATION-EXPORTATION

4.10.1 MODÈLES AU NIVEAU PAYS

4.10.2 COMPORTEMENT COMMERCIAL AU NIVEAU DE L'ENTREPRISE

4.11 INITIATIVES DE DURABILITÉ

4.11.1 FACTEURS DE DURABILITÉ SUR LE MARCHÉ DES VÉHICULES UGV :

4.11.2 EXEMPLES CONCRETS : LA DURABILITÉ EN PRATIQUE

4.11.2.1 Secteur de la défense : Hybridation et réduction de la consommation de carburant

4.11.2.2 Logistique de combat active : optimisation des ressources

4.11.2.3 Agriculture : Impact direct sur la durabilité environnementale

4.11.2.4 Intervention en cas de catastrophe et atténuation des risques

4.11.3 THÈMES TRANSVERSALES DE DÉVELOPPEMENT DURABLE

4.11.4 IMPLICATIONS STRATÉGIQUES POUR LE MARCHÉ DES VÉHICULES UGV

4.12 TENDANCES TECHNOLOGIQUES

4.13 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.13.1 MATIÈRES PREMIÈRES ET INTRANTS DE BASE

4.13.2 FABRICATION DES COMPOSANTS ESSENTIELS

4.13.3 CAPTEURS, ÉLECTRONIQUE ET SOUS-SYSTÈMES

4.13.4 LOGICIELS, AUTONOMIE ET SYSTÈMES DE CONTRÔLE

4.13.5 INTÉGRATION DU SYSTÈME ET ASSEMBLAGE FINAL

4.13.6 DISTRIBUTION, DÉPLOIEMENT ET SOUTIEN DU CYCLE DE VIE

5 NORMES RÉGLEMENTAIRES

5.1 CADRES D'APPROVISIONNEMENT EN MATIÈRE DE DÉFENSE ET D'ARMÉES

5.1.1 SYSTÈMES D'ACQUISITION DE LA DÉFENSE NATIONALE

5.1.2 RÉGLEMENTATION SUR L'ARMEMENT ET L'ENGAGEMENT AUTONOME

5.2 NORMES DE SÉCURITÉ ET DE CONFORMITÉ OPÉRATIONNELLE

5.2.1 NORMES INTERNATIONALES DE ROBOTIQUE ET DE SÉCURITÉ FONCTIONNELLE

5.2.2 EXIGENCES DE SÉCURITÉ OPÉRATIONNELLE SPÉCIFIQUES AU SECTEUR

5.3 RÉGLEMENTATIONS RELATIVES AUX COMMUNICATIONS, AU SPECTRE ET À LA CYBERSÉCURITÉ

5.3.1 GOUVERNANCE DU SPECTRE DES RADIOFRÉQUENCES

5.3.2 CONFORMITÉ EN MATIÈRE DE CYBERSÉCURITÉ ET DE CHIFFREMENT

5.4 INTELLIGENCE ARTIFICIELLE, AUTONOMIE ET GOUVERNANCE ÉTHIQUE

5.4.1 PRINCIPES INTERNATIONAUX DE L'IA ET EXIGENCES RELATIVES AU CONTRÔLE HUMAIN

5.4.2 POLITIQUES RÉGLEMENTAIRES NATIONALES ET RÉGIONALES EN MATIÈRE D'IA

5.5 RÉGLEMENTATION DU CONTRÔLE DES EXPORTATIONS ET DU COMMERCE TRANSFRONTALIER

5.5.1 CONTRÔLE DES TECHNOLOGIES À DOUBLE USAGE

5.5.2 SANCTIONS ET LIMITATIONS D'ACCÈS AU MARCHÉ

5.6 NORMES DE CERTIFICATION, D'ESSAIS ET DE DÉPLOIEMENT SUR LE TERRAIN

5.6.1 ESSAIS ET ÉVALUATION OPÉRATIONNELS DE LA DÉFENSE

5.6.2 VOIES DE CONFORMITÉ INDUSTRIELLES ET COMMERCIALES

5.7 CONCLUSION

6. APERÇU DU MARCHÉ

6.1 PILOTE

6.1.1 PROGRAMMES DE MODERNISATION DE LA DÉFENSE ACCÉLÉRANT LA DYNAMIQUE D'ACQUISITION DE VÉHICULES UGV EN AMÉRIQUE DU NORD

6.1.2 PROGRÈS EN MATIÈRE D'IA ET DE CAPTEURS PERMETTANT DES CAPACITÉS D'AUTONOMIE PLUS ÉLEVÉES

6.1.3 DÉVELOPPEMENT DE L'ADOPTION COMMERCIALE DANS LES SECTEURS MINIER, AGRICOLE ET LOGISTIQUE

6.1.4 UTILISATION CROISSANTE DE VÉHICULES TERRESTRES SANS PILOTE DANS LES ZONES TOUCHÉES PAR DES ATTAQUES CBRN

6.2 RETENUE

6.2.1 COÛTS ÉLEVÉS DE DÉVELOPPEMENT ET D'INTÉGRATION LIMITANT UN DÉPLOIEMENT PLUS LARGE

6.2.2 CONTRÔLES À L'EXPORTATION ET RESTRICTIONS POLITIQUES LIMITANT LES VENTES EN AMÉRIQUE DU NORD

6.3 OPPORTUNITÉS

6.3.1 CONCEPTION MODULAIRE DE MISSIONS ET DE CHARGES UTILES OUVRANT DES SEGMENTS D'APPLICATION DIVERSIFIÉS POUR LES VÉHICULES UGV

6.3.2 RÔLE ÉLARGI DES SYSTÈMES SANS PILOTE DANS LES OPÉRATIONS MULTI-DOMAINES

6.3.3 SERVICES APRÈS-VENTE ET LOGICIELS : UN POTENTIEL DE RENTABILITÉ ACCRUE POUR LES VÉHICULES UGV

6.4 DÉFIS

6.4.1 VULNÉRABILITÉS EN MATIÈRE DE CYBERSÉCURITÉ CRÉANT DES RISQUES OPÉRATIONNELS ET DE SÉCURITÉ

6.4.2 PROBLÈMES DE FIABILITÉ DANS LES ENVIRONNEMENTS DIFFICILES, CONTESTÉS ET ISOLÉS

7. LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TAILLE

7.1 APERÇU

7.2 MICRO UGV (<10 LBS)

7.3 PETIT (4,5 - 90 kg)

7.4 MOYEN (200 - 500 LBS)

7.5 GRAND (500 – 1 000 LBS)

7.6 TRÈS GRAND (1 000 – 2 000 LBS)

7.7 EXTRÊMEMENT GRAND (>2 000 LBS)

7.8 LES MICRO UGV EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

7.8.1 ASIE-PACIFIQUE

7.8.2 EUROPE

7.8.3 AMÉRIQUE DU NORD

7.8.4 AMÉRIQUE DU SUD

7.8.5 MOYEN-ORIENT ET AFRIQUE

7.9 MARCHÉ DES PETITS VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

7.9.1 ASIE-PACIFIQUE

7.9.2 EUROPE

7.9.3 AMÉRIQUE DU NORD

7.9.4 AMÉRIQUE DU SUD

7.9.5 MOYEN-ORIENT ET AFRIQUE

7.1 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

7.10.1 ASIE-PACIFIQUE

7.10.2 EUROPE

7.10.3 AMÉRIQUE DU NORD

7.10.4 AMÉRIQUE DU SUD

7.10.5 MOYEN-ORIENT ET AFRIQUE

7.11 L'AMÉRIQUE DU NORD, GRAND PARTI DU MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

7.11.1 ASIE-PACIFIQUE

7.11.2 EUROPE

7.11.3 AMÉRIQUE DU NORD

7.11.4 AMÉRIQUE DU SUD

7.11.5 MOYEN-ORIENT ET AFRIQUE

7.12 L'AMÉRIQUE DU NORD, UN MARCHÉ TRÈS IMPORTANT POUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

7.12.1 ASIE-PACIFIQUE

7.12.2 EUROPE

7.12.3 AMÉRIQUE DU NORD

7.12.4 AMÉRIQUE DU SUD

7.12.5 MOYEN-ORIENT ET AFRIQUE

7.13 L'AMÉRIQUE DU NORD REPRÉSENTE UN MARCHÉ EXTRÊMEMENT IMPORTANT SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

7.13.1 ASIE-PACIFIQUE

7.13.2 EUROPE

7.13.3 AMÉRIQUE DU NORD

7.13.4 AMÉRIQUE DU SUD

7.13.5 MOYEN-ORIENT ET AFRIQUE

8. MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR SYSTÈME

8.1 APERÇU

8.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.2.1 CHARGES UTILES

8.2.2 UNITÉS DE CONTRÔLE

8.2.3 SYSTÈME D'ALIMENTATION

8.2.4 SYSTÈME DE NAVIGATION

8.2.5 SYSTÈME DE CHÂSSIS

8.2.6 SYSTÈME DE COMMUNICATION

8.2.7 AUTRES

8.3 CHARGE UTILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

8.3.1 CAMÉRAS

8.3.2 CAPTEURS

8.3.3 Antennes GPS

8.3.4 LASERS

8.3.5 RADARS

8.3.6 ENCODEURS DE MOTEUR

8.3.7 BRAS ARTICULÉS

8.3.8 AUTRES

8.4 CHARGE UTILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

8.4.1 ASIE-PACIFIQUE

8.4.2 EUROPE

8.4.3 AMÉRIQUE DU NORD

8.4.4 AMÉRIQUE DU SUD

8.4.5 MOYEN-ORIENT ET AFRIQUE

8.5 MARCHÉ DES CONTRÔLEURS EN AMÉRIQUE DU NORD SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.5.1 ASIE-PACIFIQUE

8.5.2 EUROPE

8.5.3 AMÉRIQUE DU NORD

8.5.4 AMÉRIQUE DU SUD

8.5.5 MOYEN-ORIENT ET AFRIQUE

8.6 MARCHÉ DES SYSTÈMES D'ALIMENTATION ÉNERGÉTIQUE EN AMÉRIQUE DU NORD POUR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

8.6.1 BATTERIE ÉLECTRIQUE NON SOLAIRE RECHARGEABLE

8.6.2 BATTERIE SOLAIRE RECHARGEABLE

8.7 MARCHÉ NORD-AMÉRIQUE DES VÉHICULES TERRESTRES ÉLECTRIQUES RECHARGEABLES NON SOLAIRES, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

8.7.1 ION LITHIUM

8.7.2 ACIDE AU PLOMB

8.7.3 HYDRURE DE NICKEL MÉTALLIQUE

8.7.4 NICKEL CADMIUM

8.8 SYSTÈMES D'ALIMENTATION ÉNERGÉTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.8.1 ASIE-PACIFIQUE

8.8.2 EUROPE

8.8.3 AMÉRIQUE DU NORD

8.8.4 AMÉRIQUE DU SUD

8.8.5 MOYEN-ORIENT ET AFRIQUE

8.9 MARCHÉ DES SYSTÈMES DE NAVIGATION POUR VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.9.1 ASIE-PACIFIQUE

8.9.2 EUROPE

8.9.3 AMÉRIQUE DU NORD

8.9.4 AMÉRIQUE DU SUD

8.9.5 MOYEN-ORIENT ET AFRIQUE

8.1 SYSTÈMES DE CHÂSSIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

8.10.1 MOTEUR

8.10.2 ACTIONNEUR

8.11 MARCHÉ DES SYSTÈMES DE CHÂSSIS POUR VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

8.11.1 ASIE-PACIFIQUE

8.11.2 EUROPE

8.11.3 AMÉRIQUE DU NORD

8.11.4 AMÉRIQUE DU SUD

8.11.5 MOYEN-ORIENT ET AFRIQUE

8.12 MARCHÉ DES SYSTÈMES DE COMMUNICATION EN AMÉRIQUE DU NORD POUR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

8.12.1 COMMUNICATION RF

8.12.2 COMMUNICATION PAR SATELLITE

8.12.3 COMMUNICATION 4G/5G

8.13 MARCHÉ DES SYSTÈMES DE COMMUNICATION EN AMÉRIQUE DU NORD SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

8.13.1 ASIE-PACIFIQUE

8.13.2 EUROPE

8.13.3 AMÉRIQUE DU NORD

8.13.4 AMÉRIQUE DU SUD

8.13.5 MOYEN-ORIENT ET AFRIQUE

8.14 AMÉRIQUE DU NORD ET AUTRES ACTEURS DU MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

8.14.1 ASIE-PACIFIQUE

8.14.2 EUROPE

8.14.3 AMÉRIQUE DU NORD

8.14.4 AMÉRIQUE DU SUD

8.14.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MOBILITÉ

9.1 APERÇU

9.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.2.1 À ROUES

9.2.2 SUIVI

9.2.3 À pattes

9.2.4 HYBRIDE

9.2.5 MOBILITÉ SERPENT/ARTICULÉE

9.3 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.3.1 ASIE-PACIFIQUE

9.3.2 EUROPE

9.3.3 AMÉRIQUE DU NORD

9.3.4 AMÉRIQUE DU SUD

9.3.5 MOYEN-ORIENT ET AFRIQUE

9.4 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.4.1 ASIE-PACIFIQUE

9.4.2 EUROPE

9.4.3 AMÉRIQUE DU NORD

9.4.4 AMÉRIQUE DU SUD

9.4.5 MOYEN-ORIENT ET AFRIQUE

9.5 L'AMÉRIQUE DU NORD EST PRÉSENTE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.5.1 Asie-Pacifique

9.5.2 EUROPE

9.5.3 AMÉRIQUE DU NORD

9.5.4 AMÉRIQUE DU SUD

9.5.5 MOYEN-ORIENT ET AFRIQUE

9.6 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

9.6.1 ASIE-PACIFIQUE

9.6.2 EUROPE

9.6.3 AMÉRIQUE DU NORD

9.6.4 AMÉRIQUE DU SUD

9.6.5 MOYEN-ORIENT ET AFRIQUE

9.7 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE/ARTICULÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

9.7.1 ASIE-PACIFIQUE

9.7.2 EUROPE

9.7.3 AMÉRIQUE DU NORD

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

10. MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE FONCTIONNEMENT

10.1 APERÇU

10.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.2.1 TÉLÉOPÉRÉ

10.2.2 TÉLÉCHARGÉ

10.2.3 AUTONOME

10.3 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

10.3.1 ASIE-PACIFIQUE

10.3.2 EUROPE

10.3.3 AMÉRIQUE DU NORD

10.3.4 AMÉRIQUE DU SUD

10.3.5 MOYEN-ORIENT ET AFRIQUE

10.4 AMÉRIQUE DU NORD : MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

10.4.1 ASIE-PACIFIQUE

10.4.2 EUROPE

10.4.3 AMÉRIQUE DU NORD

10.4.4 AMÉRIQUE DU SUD

10.4.5 MOYEN-ORIENT ET AFRIQUE

10.5 MARCHÉ DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

10.5.1 SEMI-AUTONOME

10.5.2 ENTIÈREMENT AUTONOME

10.6 MARCHÉ DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

10.6.1 ASIE-PACIFIQUE

10.6.2 EUROPE

10.6.3 AMÉRIQUE DU NORD

10.6.4 AMÉRIQUE DU SUD

10.6.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR CHARGE UTILE

11.1 APERÇU

11.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.2.1 USAGE LÉGER (MOINS DE 50 KG)

11.2.2 USAGE MOYEN (50–200 KG)

11.2.3 UTILISATION LOURDE (200–1 000 KG)

11.2.4 ULTRA-RÉSISTANT (>1 000 KG)

11.3 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE LÉGERS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

11.3.1 ASIE-PACIFIQUE

11.3.2 EUROPE

11.3.3 AMÉRIQUE DU NORD

11.3.4 AMÉRIQUE DU SUD

11.3.5 MOYEN-ORIENT ET AFRIQUE

11.4 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE DE MOYENNE CHARGE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

11.4.1 ASIE-PACIFIQUE

11.4.2 EUROPE

11.4.3 AMÉRIQUE DU NORD

11.4.4 AMÉRIQUE DU SUD

11.4.5 MOYEN-ORIENT ET AFRIQUE

11.5 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE LOURDS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

11.5.1 ASIE-PACIFIQUE

11.5.2 EUROPE

11.5.3 AMÉRIQUE DU NORD

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE ULTRA-LOURDS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

11.6.1 ASIE-PACIFIQUE

11.6.2 EUROPE

11.6.3 AMÉRIQUE DU NORD

11.6.4 AMÉRIQUE DU SUD

11.6.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR PROPULSION

12.1 APERÇU

12.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE PROPULSION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.2.1 ÉLECTRIQUE

12.2.2 HYBRIDE

12.2.3 À MOTEUR DIESEL/ESSENCE

12.2.4 VUS terrestres à pile à combustible à hydrogène

12.2.5 VUS terrestres à assistance solaire

12.3 MARCHÉ DES VÉHICULES TERRESTRES ÉLECTRIQUES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

12.3.1 ASIE-PACIFIQUE

12.3.2 EUROPE

12.3.3 AMÉRIQUE DU NORD

12.3.4 AMÉRIQUE DU SUD

12.3.5 MOYEN-ORIENT ET AFRIQUE

12.4 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

12.4.1 ASIE-PACIFIQUE

12.4.2 EUROPE

12.4.3 AMÉRIQUE DU NORD

12.4.4 AMÉRIQUE DU SUD

12.4.5 MOYEN-ORIENT ET AFRIQUE

12.5 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE À MOTEUR DIESEL/ESSENCE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.5.1 ASIE-PACIFIQUE

12.5.2 EUROPE

12.5.3 AMÉRIQUE DU NORD

12.5.4 AMÉRIQUE DU SUD

12.5.5 MOYEN-ORIENT ET AFRIQUE

12.6 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE À HYDROGÈNE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.6.1 ASIE-PACIFIQUE

12.6.2 EUROPE

12.6.3 AMÉRIQUE DU NORD

12.6.4 AMÉRIQUE DU SUD

12.6.5 MOYEN-ORIENT ET AFRIQUE

12.7 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE À ASSISTANCE SOLAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.7.1 ASIE-PACIFIQUE

12.7.2 EUROPE

12.7.3 AMÉRIQUE DU NORD

12.7.4 AMÉRIQUE DU SUD

12.7.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ NORD-AMÉRIQUE DES VÉHICULES TERRESTRES SANS PILOTE, SUR DEMANDE

13.1 APERÇU

13.2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.2.1 COMMERCIAL

13.2.2 MILITAIRE

13.2.3 APPLICATION DE LA LOI FÉDÉRALE

13.2.4 FORCES DE L'ORDRE

13.3 MARCHÉ DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.3.1 LUTTE CONTRE L'INCENDIE

13.3.2 LIVRAISON AUTONOME

13.3.3 NRBC

13.3.4 SÉCURITÉ PHYSIQUE

13.3.5 AGRICULTURE

13.3.6 DOMESTIQUE

13.3.7 PÉTROLE ET GAZ

13.3.8 ENTREPÔT ET LOGISTIQUE

13.3.9 AUTRES

13.4 L'AGRICULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.4.1 PULVÉRISATION

13.4.2 TONTE

13.4.3 LABOUR

13.5 MARCHÉ NORD DU PÉTROLE ET DU GAZ TRANSPORTÉS PAR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.5.1 INSPECTION

13.5.2 TRANSPORT

13.6 ENTREPÔTS ET LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.6.1 ROBOTS DE TRI

13.6.2 TRANSPORTEURS DE PALETTES

13.7 MARCHÉ DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.7.1 ASIE-PACIFIQUE

13.7.2 EUROPE

13.7.3 AMÉRIQUE DU NORD

13.7.4 AMÉRIQUE DU SUD

13.7.5 MOYEN-ORIENT ET AFRIQUE

13.8 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.8.1 TRANSPORT

13.8.2 RENSEIGNEMENT, SURVEILLANCE ET RECONNAISSANCE (ISR)

13.8.3 ÉLIMINATION DES MUNITIONS EXPLOSIVES

13.8.4 RECHERCHE ET SAUVETAGE

13.8.5 LUTTE CONTRE L'INCENDIE

13.8.6 ASSISTANCE AU COMBAT

13.8.7 DÉMINAGE

13.8.8 AUTRES

13.9 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

13.9.1 ASIE-PACIFIQUE

13.9.2 EUROPE

13.9.3 AMÉRIQUE DU NORD

13.9.4 AMÉRIQUE DU SUD

13.9.5 MOYEN-ORIENT ET AFRIQUE

13.1 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE POUR LES FORCES DE L'ORDRE FÉDÉRALES EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.10.1 ASIE-PACIFIQUE

13.10.2 EUROPE

13.10.3 AMÉRIQUE DU NORD

13.10.4 AMÉRIQUE DU SUD

13.10.5 MOYEN-ORIENT ET AFRIQUE

13.11 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE POUR LES FORCES DE L'ORDRE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

13.11.1 UNITÉS DE DÉMINAGE

13.11.2 ROBOTS ANTI-ÉMEUTES

13.11.3 ROBOTS DE SURVEILLANCE URBAINE

13.12 APPLICATION DE LA LOI EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.12.1 ASIE-PACIFIQUE

13.12.2 EUROPE

13.12.3 AMÉRIQUE DU NORD

13.12.4 AMÉRIQUE DU SUD

13.12.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 DYNAMIQUE GÉNÉRALE DES SYSTÈMES TERRESTRES

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 ÉVOLUTION RÉCENTE

17.2 RHEINMETALL AG

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 ELBIT SYSTEMS LTD.

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTION RÉCENTE

17.4 SYSTÈMES TEXTRON

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTION RÉCENTE

17,5 THALES

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17.6 AEROVIRONMENT, INC

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 ÉVOLUTION RÉCENTE

17.7 ASELSAN A.Ş.

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTION RÉCENTE

17.8 DOK-ING

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ÉVOLUTION RÉCENTE

17.9 EDGEFORCE

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ÉVOLUTION RÉCENTE

17.1 Ghostrobotique.

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENTS RÉCENTS

17.11 HANWHA AÉROSPATIALE

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 ÉVOLUTION RÉCENTE

17.12 HYUNDAI ROTEM COMPANY.

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 ÉVOLUTION RÉCENTE

17.13 IAI

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTION RÉCENTE

17.14 LEONARDO SPA

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 ÉVOLUTION RÉCENTE

17.15 MILREM AS

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

17.16 PERATON

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 DÉVELOPPEMENTS RÉCENTS

17.17 QINETIQ

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 ÉVOLUTION RÉCENTE

17.18 ROBOTEAM

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 ÉVOLUTION RÉCENTE

17.19 ST INGÉNIERIE

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 DÉVELOPPEMENTS RÉCENTS

17.2 TELEDYNE FLIR DEFENSE INC.

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 DÉVELOPPEMENTS RÉCENTS

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES ENTREPRISES

TABLEAU 2 DÉVELOPPEMENT TECHNOLOGIQUE

TABLEAU 3 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TAILLE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MICRO UGVS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 MARCHÉ DES PETITS VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 MARCHÉ MOYEN DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 AMÉRIQUE DU NORD, GRAND PARTI DU MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 L'AMÉRIQUE DU NORD, UN MARCHÉ TRÈS IMPORTANT POUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 L'AMÉRIQUE DU NORD, UN MARCHÉ TRÈS IMPORTANT POUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 CHARGE UTILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 12 CHARGE UTILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 13 MARCHÉ DES CONTRÔLEURS POUR VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 SYSTÈMES D'ALIMENTATION ÉNERGÉTIQUE EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ NORD-AMÉRIQUE DES VÉHICULES TERRESTRES ÉLECTRIQUES NON SOLAIRES RECHARGEABLES, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 SYSTÈMES D'ALIMENTATION ÉNERGÉTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 MARCHÉ DES SYSTÈMES DE NAVIGATION POUR VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 18 SYSTÈMES DE CHÂSSIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 SYSTÈMES DE CHÂSSIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 MARCHÉ DES SYSTÈMES DE COMMUNICATION EN AMÉRIQUE DU NORD DANS LES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ DES SYSTÈMES DE COMMUNICATION EN AMÉRIQUE DU NORD SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 25 AMÉRIQUE DU NORD SUIVIE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 AMÉRIQUE DU NORD PRÉSENTE LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ NORD DES VÉHICULES TERRESTRES SANS PILOTE/ARTICULÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE TÉLÉOPÉRÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 MARCHÉ DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 MARCHÉ DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE LÉGERS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE DE MOYENNE CHARGE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE LOURDS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE ULTRA-LOURDS EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE PROPULSION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 40 MARCHÉ NORD-AMÉRIQUE DES VÉHICULES TERRESTRES ÉLECTRIQUES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ NORD DES VÉHICULES TERRESTRES SANS PILOTE À MOTEUR DIESEL/ESSENCE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE À HYDROGÈNE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 44 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE À ASSISTANCE SOLAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 MARCHÉ DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 L'AGRICULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ NORD DU PÉTROLE ET DU GAZ TRANSPORTÉS PAR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 ENTREPÔTS ET LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE DES FORCES DE L'ORDRE FÉDÉRALES EN AMÉRIQUE DU NORD, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE POUR LES FORCES DE L'ORDRE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 APPLICATION DE LA LOI EN AMÉRIQUE DU NORD PAR LE BIAIS DE VÉHICULES TERRESTRES SANS PILOTE, PAR RÉGION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 56 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR PAYS, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 57 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR PAYS, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 58 AMÉRIQUE DU NORD

TABLEAU 59 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TAILLE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 60 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 CHARGE UTILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 SYSTÈMES D'ALIMENTATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ NORD-AMÉRIQUE DES VÉHICULES TERRESTRES ÉLECTRIQUES NON SOLAIRES RECHARGEABLES, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 SYSTÈMES DE CHÂSSIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ DES SYSTÈMES DE COMMUNICATION EN AMÉRIQUE DU NORD POUR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MARCHÉ DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 70 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE PROPULSION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 72 MARCHÉ DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 L'AGRICULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ NORD-AMÉRIQUE DU PÉTROLE ET DU GAZ TRANSPORTÉS PAR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 ENTREPÔTS ET LOGISTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE POUR LES FORCES DE L'ORDRE EN AMÉRIQUE DU NORD, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR TAILLE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 CHARGE UTILE AMÉRICAINE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 SYSTÈMES D'ALIMENTATION AMÉRICAINS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 MARCHÉ AMÉRICAIN DES BATTERIES RECHARGEABLES ÉLECTRIQUES NON SOLAIRES POUR VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 CHÂSSIS AMÉRICAINS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 SYSTÈMES DE COMMUNICATION AMÉRICAINS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 86 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 89 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR PROPULSION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ AMÉRICAIN DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 AGRICULTURE AMÉRICAINE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ AMÉRICAIN DU PÉTROLE ET DU GAZ TRANSPORTÉS PAR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 ENTREPÔTS ET LOGISTIQUE AUX ÉTATS-UNIS SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 : L'ARMÉE AMÉRICAINE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE DES FORCES DE L'ORDRE AMÉRICAINES, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR TAILLE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 CHARGE UTILE AU CANADA SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 MARCHÉ CANADIEN DES SYSTÈMES D'ALIMENTATION POUR VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ CANADIEN DES BATTERIES RECHARGEABLES ÉLECTRIQUES NON SOLAIRES POUR VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 CHÂSSIS AU CANADA SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 103 MARCHÉ CANADIEN DES SYSTÈMES DE COMMUNICATION POUR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 105 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR PROPULSION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 MARCHÉ COMMERCIAL CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 111 LE MARCHÉ DE L'AGRICULTURE CANADIENNE SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ CANADIEN DU PÉTROLE ET DU GAZ DANS LES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 113 MARCHÉ CANADIEN DES ENTREPÔTS ET DE LA LOGISTIQUE SUR LES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE AU CANADA, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MARCHÉ CANADIEN DES VÉHICULES TERRESTRES SANS PILOTE POUR L'APPLICATION DE LA LOI, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR TAILLE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 117 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 CHARGE UTILE MEXIQUE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 SYSTÈMES D'ALIMENTATION AU MEXIQUE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ MEXICAIN DES BATTERIES RECHARGEABLES ÉLECTRIQUES NON SOLAIRES POUR VÉHICULES TERRESTRES SANS PILOTE, PAR SYSTÈME D'ALIMENTATION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 CHÂSSIS MEXICAIN SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 122 SYSTÈMES DE COMMUNICATION AU MEXIQUE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 123 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MOBILITÉ, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR MODE DE FONCTIONNEMENT, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES AUTONOMES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 126 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR CHARGE UTILE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR PROPULSION, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES SANS PILOTE, PAR APPLICATION, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ MEXICAIN DES VÉHICULES TERRESTRES COMMERCIAUX SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 130 MEXIQUE AGRICULTURE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 131 MARCHÉ MEXICAIN DU PÉTROLE ET DU GAZ TRANSPORTÉS PAR VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 ENTREPÔTS ET LOGISTIQUE AU MEXIQUE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MEXIQUE SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 134 MEXIQUE APPLICATION DE LA LOI SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE, PAR TYPE, 2019-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

Liste des figures

FIGURE 1 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD PAR RAPPORT AUX MARCHÉS RÉGIONAUX

FIGURE 5 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : ANALYSE DES ÉTATS-UNIS

FIGURE 6 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES ISSUES D’ENTRETIENS

FIGURE 9 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 10 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 : Le marché nord-américain des véhicules terrestres sans pilote se divise en six segments, selon leur taille.

FIGURE 15 LA RÉGION ASIE-PACIFIQUE DEVRAIT ÊTRE LA RÉGION DOMINANTE ET CELLE QUI CROÎT LE PLUS RAPIDEMENT SUR LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 16 LES PROGRAMMES DE MODERNISATION DE LA DÉFENSE ACCÉLÉRENT LA DYNAMIQUE D'ACQUISITION DE VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD DEVRAIT STIMULER LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 17 LE SEGMENT DES PETITS VÉHICULES (10 À 200 LBS) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD EN 2026 ET 2033

FIGURE 18 L'ASIE-PACIFIQUE EST LA RÉGION DONT LE MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD CONTIENT LA CROISSANCE LA PLUS RAPIDE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 19 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, 2025-2033, PRIX DE VENTE MOYEN (USD PAR UNITÉ)

FIGURE 20 ANALYSE SWOT

FIGURE 21 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TAILLE, 2025

FIGURE 22 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR SYSTÈME, 2025

FIGURE 23 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MOBILITÉ, 2025

FIGURE 24 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE FONCTIONNEMENT, 2025

FIGURE 25 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR TAILLE, 2025

FIGURE 26 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR MODE DE PROPULSION, 2025

FIGURE 27 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2025

FIGURE 28 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD, APERÇU (2025)

FIGURE 29 MARCHÉ DES VÉHICULES TERRESTRES SANS PILOTE EN AMÉRIQUE DU NORD : PART DE MARCHÉ DES ENTREPRISES EN 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.