North America Wearable Devices In Sports Market

Taille du marché en milliards USD

TCAC :

%

USD

12.28 Billion

USD

48.72 Billion

2025

2033

USD

12.28 Billion

USD

48.72 Billion

2025

2033

| 2026 –2033 | |

| USD 12.28 Billion | |

| USD 48.72 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs portables pour le sport, par composant (matériel et logiciel), type de produit (podomètres, moniteurs de fréquence cardiaque et de fitness, textiles intelligents, caméras intelligentes, traqueurs de tirs et autres), support (bandeau, appareil portable, bras et poignet, clip, capteur de chaussure et autres), application (comptage de pas, calories brûlées, surveillance de la fréquence cardiaque, suivi du sommeil et autres), utilisateur final (centres sportifs, salles de fitness, soins à domicile et autres), canal de distribution (magasins indépendants, hypermarchés/supermarchés, boutiques de marque et vente en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs portables dans le sport en Amérique du Nord

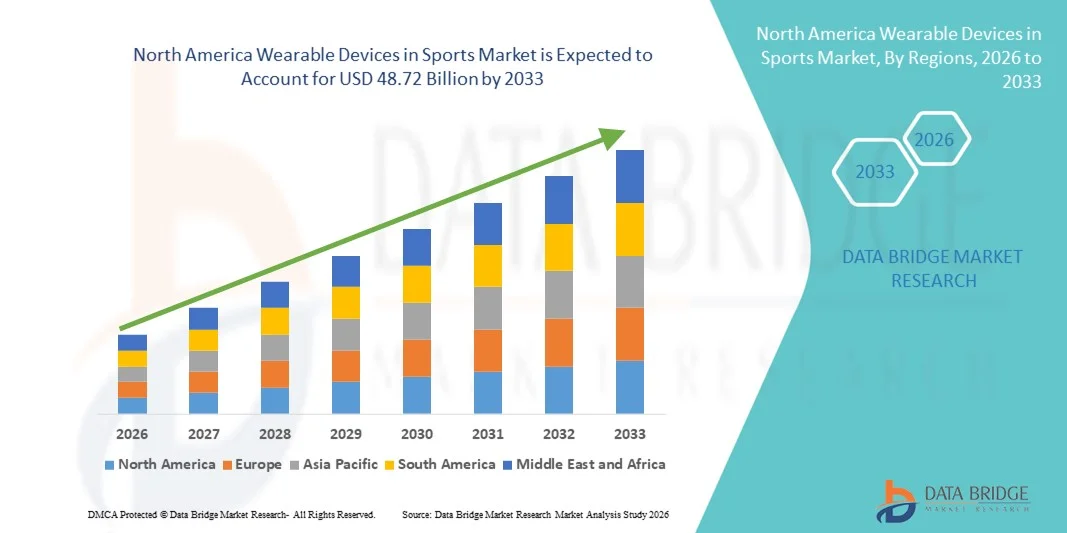

- Le marché nord-américain des dispositifs portables pour le sport était évalué à 12,28 milliards de dollars américains en 2025 et devrait atteindre 48,72 milliards de dollars américains d'ici 2033 , avec un TCAC de 18,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies sportives portables par les consommateurs, la sensibilisation accrue à la santé et au bien-être physique, et l'intégration de capteurs et d'analyses avancés dans les appareils sportifs.

- De plus, une infrastructure numérique performante, un revenu disponible élevé et la présence d'entreprises technologiques innovantes majeures favorisent l'adoption de solutions portables conviviales et basées sur les données, tant pour le sport de loisir que pour la compétition. Les progrès technologiques et l'élargissement des domaines d'application continuent de positionner les dispositifs portables comme des outils essentiels de suivi des performances et de la santé, accélérant ainsi considérablement la croissance du secteur dans toute la région.

Analyse du marché nord-américain des dispositifs portables dans le sport

- Les dispositifs portables utilisés dans le sport, tels que les montres connectées, les traqueurs d'activité et les capteurs de performance, deviennent des outils essentiels pour les athlètes amateurs et professionnels. Ils offrent un suivi des performances en temps réel, une surveillance de la santé et une intégration fluide avec les plateformes d'analyse sportive.

- La demande croissante d'objets connectés pour le sport est principalement due à une sensibilisation accrue à la santé et au bien-être, à l'adoption croissante des appareils connectés et à une préférence des athlètes et des amateurs de fitness pour des solutions d'entraînement et de prévention des blessures basées sur les données.

- Les États-Unis ont dominé le marché des dispositifs portables dans le domaine du sport, avec une part de revenus de 85,2 % en 2025. Cette domination s'explique par l'adoption précoce des technologies de fitness, des revenus disponibles élevés et une forte présence d'acteurs clés des technologies et des équipements sportifs. Les innovations dans l'analyse des performances grâce à l'IA, le suivi biométrique et les solutions d'entraînement d'équipe connectées ont été les principaux moteurs de cette croissance substantielle.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des dispositifs portables pour le sport au cours de la période de prévision, en raison de la participation accrue au sport, de la sensibilisation croissante à la santé et des investissements croissants dans les infrastructures sportives intelligentes.

- Le segment des moniteurs de fitness et de fréquence cardiaque a dominé le marché des appareils portables pour le sport avec une part de marché de 41,5 % en 2025, grâce à leur précision, leur facilité d'utilisation et leur capacité à fournir des informations détaillées sur les performances, l'endurance et la santé globale, tant pour les utilisateurs occasionnels que pour les athlètes professionnels.

Portée du rapport et segmentation du marché nord-américain des dispositifs portables dans le domaine du sport

|

Attributs |

Aperçu du marché nord-américain des dispositifs portables dans le sport |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs portables dans le sport en Amérique du Nord

Surveillance avancée des performances grâce à l'intégration de l'IA et des capteurs

- Une tendance majeure et en pleine expansion sur le marché nord-américain des dispositifs portables pour le sport est l'intégration croissante de l'intelligence artificielle (IA) et de capteurs biométriques avancés dans des appareils tels que les montres connectées, les moniteurs de fréquence cardiaque et les bracelets d'activité. Cette combinaison de technologies améliore le suivi des performances en temps réel et offre des analyses d'entraînement personnalisées.

- Par exemple, la gamme Forerunner de Garmin exploite l'analyse de données basée sur l'IA, combinée aux capteurs de fréquence cardiaque et GPS, pour fournir des recommandations d'entraînement adaptatives et des rapports de performance détaillés aux coureurs et cyclistes. De même, les ceintures Whoop surveillent la récupération, le sommeil et les données d'effort afin d'optimiser les performances des athlètes.

- L'intégration de l'IA permet des fonctionnalités telles que les alertes prédictives de blessures, les recommandations d'entraînement adaptatives et l'analyse intelligente des performances. Par exemple, certains appareils Polar utilisent l'IA pour identifier les anomalies de la fréquence cardiaque et suggérer des ajustements de repos ou d'entraînement. De plus, des capteurs avancés permettent un suivi précis de la VO2 max, des calories brûlées et de la charge d'entraînement pour une performance athlétique optimale.

- L'intégration transparente des objets connectés aux applications mobiles et aux plateformes cloud facilite le suivi centralisé de multiples indicateurs de santé et de performance, permettant aux athlètes et aux entraîneurs d'analyser et de gérer l'entraînement, la récupération et la condition physique générale au sein d'une interface unique.

- Cette tendance vers des objets connectés plus intelligents, basés sur les données et interconnectés, redéfinit les attentes des utilisateurs en matière de technologies sportives. Par conséquent, des entreprises comme Fitbit développent des appareils de fitness dotés d'intelligence artificielle et de fonctionnalités telles que la reconnaissance automatique d'activité, les alertes de fréquence cardiaque en temps réel et des suggestions de coaching personnalisées.

- La demande en dispositifs portables offrant des analyses de performance basées sur l'IA et les capteurs croît rapidement dans les secteurs sportifs amateurs et professionnels, les consommateurs privilégiant de plus en plus l'entraînement fondé sur les données, l'optimisation de la récupération et la performance athlétique globale.

- Les objets connectés intègrent de plus en plus de fonctionnalités de gamification et sociales, telles que des défis virtuels et des classements, ce qui renforce l'engagement des utilisateurs et encourage une utilisation régulière chez les passionnés de fitness et les athlètes.

Dynamique du marché des dispositifs portables dans le sport en Amérique du Nord

Conducteur

Sensibilisation croissante à la santé et adoption des technologies sportives

- L'intérêt croissant porté à la santé, à la forme physique et aux performances sportives, combiné à l'adoption croissante des appareils connectés, est un moteur majeur du marché nord-américain des dispositifs portables dans le domaine du sport.

- Par exemple, en mars 2025, Apple a introduit un suivi avancé de la fréquence cardiaque dans l'Apple Watch Series 10, fournissant aux utilisateurs des données ECG, VO2 max et de récupération, ce qui a renforcé l'adoption des appareils portables pour le suivi des performances et de la santé.

- Alors que les athlètes et les passionnés de fitness recherchent des données précises pour améliorer leurs performances et prévenir les blessures, les appareils portables offrent des fonctionnalités telles que le suivi en temps réel, l'enregistrement des activités et des recommandations d'entraînement personnalisées, offrant un avantage considérable par rapport aux méthodes de remise en forme traditionnelles.

- De plus, la popularité des salles de sport intelligentes, des plateformes d'entraînement virtuel et des écosystèmes de fitness interconnectés positionne les appareils portables comme des outils essentiels pour une gestion intégrée de la performance.

- La facilité d'accès à un suivi continu de la santé, à des conseils personnalisés à distance et à un suivi automatisé des performances grâce aux objets connectés favorise leur adoption dans le sport amateur et professionnel. La disponibilité d'appareils conviviaux, adaptés à l'entraînement en autonomie, contribue également à la croissance du marché.

- Les initiatives gouvernementales et les programmes de bien-être en entreprise qui promeuvent le suivi de la santé et de la condition physique encouragent l'adoption généralisée des dispositifs portables sur les lieux de travail, dans les écoles et les académies sportives.

- Les progrès réalisés en matière d'autonomie de la batterie, de conception légère et de résistance à l'eau améliorent l'ergonomie des appareils, permettant aux athlètes de les porter en continu pendant l'entraînement, les compétitions et les périodes de récupération.

Retenue/Défi

Problèmes de précision et coûts élevés des appareils

- Les préoccupations relatives à la précision des mesures, à la fiabilité des capteurs et à la confidentialité des données des dispositifs sportifs portables constituent un obstacle majeur à leur adoption à plus grande échelle, car les athlètes dépendent de mesures de performance précises pour leurs décisions d'entraînement.

- Par exemple, des rapports faisant état de mesures de fréquence cardiaque incohérentes sur des traqueurs d'activité physique bon marché ont rendu certains consommateurs hésitants à adopter des appareils portables à des fins d'entraînement professionnel.

- Répondre à ces préoccupations grâce à un étalonnage avancé, des analyses optimisées par l'IA, un chiffrement sécurisé des données et des politiques de confidentialité transparentes est essentiel pour instaurer la confiance des consommateurs. Des entreprises comme Garmin et Polar mettent l'accent sur la précision des capteurs et le chiffrement pour rassurer les utilisateurs. Par ailleurs, le coût relativement élevé des appareils connectés haut de gamme, comparé aux traqueurs d'activité basiques, peut freiner leur adoption par les consommateurs sensibles au prix, notamment les sportifs occasionnels ou les amateurs de fitness soucieux de leur budget.

- Bien que les appareils d'entrée de gamme deviennent plus abordables, les fonctionnalités avancées telles que la surveillance ECG continue, l'analyse de la récupération et le suivi GPS sont souvent proposées à un prix plus élevé.

- Pour assurer une croissance durable du marché, il est essentiel de surmonter ces défis grâce à des technologies de capteurs améliorées, à l'éducation des consommateurs sur l'utilisation des appareils et au développement de solutions portables rentables.

- L'interopérabilité limitée entre les différentes marques d'objets connectés et les applications sportives peut restreindre l'expérience utilisateur et la consolidation des données, créant ainsi des obstacles pour les athlètes qui utilisent plusieurs appareils et plateformes d'analyse.

- Les préoccupations liées à la durabilité et à l'usure des appareils lors d'activités sportives ou de plein air de haute intensité peuvent freiner leur adoption à long terme, notamment chez les athlètes professionnels qui exigent des solutions robustes et résistantes.

Portée du marché des dispositifs portables dans le sport en Amérique du Nord

Le marché est segmenté en fonction du composant, du type de produit, du site, de l'application, de l'utilisateur final et du canal de distribution.

- Par composant

Le marché nord-américain des dispositifs portables pour le sport est segmenté en deux catégories principales : le matériel et le logiciel. En 2025, le segment matériel dominait le marché avec une part de revenus de 62,4 %, portée par la demande croissante de moniteurs de fréquence cardiaque et de fitness, de montres connectées et de capteurs portables. Les athlètes et les passionnés de fitness privilégient les appareils fiables offrant un suivi précis des données et une longue autonomie. Les capteurs avancés intégrés au matériel permettent un suivi en temps réel de la fréquence cardiaque, des calories brûlées, de la VO2 max et du niveau d'activité. L'intégration avec des applications mobiles et des plateformes d'analyse sportive améliore l'ergonomie et le confort d'utilisation. La robustesse, l'étanchéité et la légèreté des dispositifs favorisent également leur adoption. Des entreprises comme Garmin, Polar et Fitbit restent leaders grâce à la confiance qu'elles inspirent et à la qualité de leurs gammes de produits.

Le segment des logiciels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,8 %, entre 2026 et 2033, porté par l'adoption croissante de l'analyse de données basée sur l'IA, du suivi dans le cloud et des plateformes de coaching personnalisées. Les logiciels permettent aux athlètes d'analyser leurs données de performance, de suivre leurs progrès et d'optimiser leurs entraînements. L'intégration mobile et cloud améliore la praticité et l'accessibilité pour les utilisateurs. L'analyse prédictive et les recommandations de l'IA contribuent à la prévention des blessures et à l'optimisation de l'entraînement. Les modèles d'abonnement favorisent les revenus récurrents et stimulent l'expansion du marché. La compatibilité des solutions logicielles avec de multiples appareils favorise également leur adoption par les utilisateurs professionnels et amateurs.

- Par type de produit

Selon le type de produit, le marché est segmenté en podomètres, moniteurs de fréquence cardiaque et de fitness, textiles intelligents, caméras intelligentes, trackers d'activité et autres. Le segment des moniteurs de fréquence cardiaque et de fitness a dominé le marché en 2025, représentant 41,5 % des revenus, grâce à une demande constante en matière de suivi physiologique, d'optimisation des performances et de suivi de la santé. Ces appareils permettent un suivi en temps réel de la fréquence cardiaque, des calories brûlées et de l'activité, contribuant ainsi à la prévention des blessures et au suivi de la récupération. L'intégration avec des applications mobiles et l'analyse de données basée sur l'IA renforcent leur intérêt pour les athlètes professionnels comme pour les utilisateurs occasionnels. La compatibilité avec de nombreux sports et activités physiques accroît leur polyvalence. La haute précision, la longue autonomie et la notoriété de la marque favorisent leur adoption. Des entreprises leaders telles que Fitbit, Garmin et Polar ont consolidé leur position dominante sur le marché grâce à des appareils riches en fonctionnalités.

Le segment des textiles intelligents devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par leur utilisation croissante dans le sport professionnel, la physiothérapie et la rééducation. Dotés de capteurs intégrés, ces textiles intelligents analysent la posture, l'activité musculaire et les mouvements du corps sans entraver la mobilité. Les vêtements connectés permettent la collecte de données en temps réel pour optimiser les performances et prévenir les blessures. Les progrès technologiques réalisés dans le domaine des textiles conducteurs et des capteurs miniaturisés les rendent confortables et fiables. La collaboration croissante entre les entreprises de vêtements de sport et les entreprises technologiques accélère leur adoption. Les athlètes professionnels et les programmes d'entraînement de haut niveau stimulent la demande en textiles connectés innovants.

- Par site

Selon le type de dispositif, le marché est segmenté en bandeaux, appareils portables, dispositifs pour bras et poignet, clips, capteurs de chaussure et autres. Le segment des dispositifs pour bras et poignet a dominé le marché en 2025 avec une part de revenus de 44,7 %, grâce à la popularité des montres connectées, des bracelets d'activité et des moniteurs de fréquence cardiaque portés au poignet. Ces appareils permettent un suivi continu de la fréquence cardiaque, de l'activité, du sommeil et des données GPS. L'intégration d'une application mobile permet une analyse complète des performances. Leur conception ergonomique, leur résistance à l'eau et leur longue autonomie améliorent leur utilisation. Les dispositifs pour poignet conviennent à de nombreux sports et niveaux de forme physique. Les grandes marques telles que Garmin, Fitbit et Apple renforcent leur crédibilité et la confiance des consommateurs.

Le segment des capteurs intégrés aux chaussures devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante dans l'entraînement à la course à pied, au basketball et au football. Ces capteurs fournissent des données précises telles que la longueur de foulée, la cadence, la répartition de la pression et le temps de contact au sol. L'intégration avec des applications permet aux entraîneurs d'analyser les performances et de prévenir les blessures. Légers, résistants et de haute précision, ces capteurs favorisent leur adoption. Les ligues et académies sportives professionnelles stimulent la croissance du marché. Les collaborations entre les marques de chaussures et les fournisseurs de technologies accélèrent encore cette tendance.

- Sur demande

En fonction de l'application, le marché est segmenté en comptage de pas, calories brûlées, surveillance de la fréquence cardiaque, suivi du sommeil et autres. Le segment de la surveillance de la fréquence cardiaque a dominé le marché en 2025 avec une part de revenus de 39,2 %, grâce à son rôle essentiel dans l'optimisation de l'entraînement, la prévention du surentraînement et le suivi de la récupération. Le suivi continu de la fréquence cardiaque fournit des informations cruciales aux athlètes comme aux amateurs de fitness. Les applications mobiles et le coaching basé sur l'IA en augmentent la valeur. Les appareils permettent le suivi des calories et la gestion du stress. La compatibilité avec de nombreux sports accroît leur polyvalence. Les principales marques d'objets connectés continuent d'améliorer la précision des capteurs et l'intégration logicielle, renforçant ainsi leur position dominante.

Le segment du suivi du sommeil devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par une prise de conscience accrue du rôle de la récupération et du repos dans la performance. Les objets connectés analysent les phases, la durée et la qualité du sommeil et fournissent des recommandations basées sur l'intelligence artificielle. L'intégration d'applications mobiles permet de corréler le sommeil avec les données d'entraînement et de santé. La demande croissante pour un bien-être global stimule l'adoption de ces technologies. Des capteurs avancés et non invasifs améliorent l'expérience utilisateur. Les athlètes professionnels et les passionnés de fitness s'appuient de plus en plus sur les données du sommeil pour optimiser leur récupération.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres sportifs, centres de remise en forme, services de soins à domicile et autres. Le segment des centres de remise en forme dominait le marché en 2025 avec une part de revenus de 36,8 %, grâce à l'adoption des objets connectés pour le suivi des clients, le coaching personnalisé et les programmes d'entraînement collectifs. Ces objets connectés aident les coachs à suivre les performances des membres, à optimiser les séances et à renforcer leur engagement. L'intégration avec les logiciels de gestion de salles de sport fournit des informations exploitables basées sur les données. Ces dispositifs permettent la gamification, le suivi des objectifs et l'organisation de défis de performance. Les consommateurs privilégient les objets connectés compatibles avec les équipements de salle de sport et les applications mobiles. Les collaborations entre les marques et les chaînes de fitness renforcent leur position dominante sur le marché.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption de la télésurveillance médicale, de la réadaptation et des programmes de remise en forme personnalisés. Les objets connectés permettent le suivi de la fréquence cardiaque, de l'activité physique et de la récupération à domicile. L'intégration d'une application mobile et du cloud offre un retour d'information en temps réel et une analyse des performances. La sensibilisation croissante à la santé et l'engouement pour le fitness à domicile stimulent cette croissance. Des fonctionnalités telles que la prévention des blessures par intelligence artificielle, la détection des chutes et le coaching automatisé augmentent la valeur ajoutée de ces services. La demande est en hausse, tant chez les personnes âgées que chez les sportifs en quête de praticité.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en commerces de détail indépendants, hypermarchés/supermarchés, boutiques de marque et vente en ligne. Le segment de la vente en ligne dominait le marché en 2025, représentant 47,1 % du chiffre d'affaires, grâce à sa praticité, ses prix compétitifs, la variété des produits et la livraison à domicile. Les consommateurs privilégient les achats en ligne pour accéder à des informations détaillées sur les produits, aux avis des consommateurs et aux offres groupées. Les services par abonnement et l'intégration d'applications renforcent l'attractivité du site. La comparaison des marques et des caractéristiques facilite les décisions d'achat. Le e-commerce soutient la vente directe aux consommateurs pour les grandes marques. Le marketing et les promotions en ligne contribuent significativement à la croissance du chiffre d'affaires.

Le segment des boutiques de marque devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande de produits authentiques, de conseils d'experts et d'un service après-vente de qualité. L'expérience pratique permet aux consommateurs de tester les appareils, de consulter des spécialistes et d'explorer leurs fonctionnalités. La sensibilisation à la contrefaçon encourage les achats en magasin. Les entreprises utilisent ces boutiques pour des démonstrations de produits, des ateliers et des programmes de fidélité. Les lancements de produits exclusifs et les recommandations personnalisées favorisent l'adoption. L'expansion des boutiques phares dans les grandes villes contribue également à cette croissance.

Analyse régionale du marché des dispositifs portables dans le sport en Amérique du Nord

- Les États-Unis ont dominé le marché des dispositifs portables dans le domaine du sport avec la plus grande part de revenus (85,2 %) en 2025, grâce à une adoption précoce des technologies de fitness, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur technologique et des équipements sportifs.

- Dans cette région, les consommateurs accordent une importance croissante au suivi des performances en temps réel, à la surveillance de la fréquence cardiaque et aux fonctionnalités de coaching personnalisé offertes par les appareils connectés. L'intégration avec les applications mobiles, les plateformes cloud et l'analyse basée sur l'IA améliore encore l'expérience utilisateur et l'engagement dans diverses activités sportives et de remise en forme.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une infrastructure numérique avancée et une population férue de technologie. L'intérêt croissant pour les entraînements à domicile, l'optimisation des performances sportives et les programmes d'entraînement basés sur les données fait des appareils portables des outils essentiels pour les athlètes professionnels et les amateurs de fitness aux États-Unis.

Analyse du marché américain des dispositifs portables dans le sport

Le marché américain des objets connectés pour le sport a représenté 85,2 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des appareils de fitness connectés et l'intérêt croissant pour l'analyse des performances sportives. Les consommateurs privilégient de plus en plus le suivi des performances en temps réel, la surveillance de la fréquence cardiaque et les fonctionnalités de coaching personnalisé offertes par les montres connectées, les bracelets d'activité et les moniteurs de fréquence cardiaque. L'essor des entraînements à domicile, des programmes d'entraînement personnalisés et du coaching sportif à distance dynamise davantage le marché. Par ailleurs, l'intégration de l'analyse de données basée sur l'IA, des applications mobiles et des plateformes cloud améliore considérablement l'expérience utilisateur. La présence d'acteurs technologiques clés, tels qu'Apple, Garmin, Fitbit et Whoop, stimule l'innovation et accélère la croissance du marché.

Aperçu du marché canadien des dispositifs portables dans le domaine du sport

Le marché canadien des appareils connectés pour le sport devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue à la santé et au bien-être physique et à l'adoption croissante des appareils sportifs connectés. La multiplication des centres de conditionnement physique, des académies sportives et des programmes de bien-être en entreprise stimule la demande d'appareils connectés. Les consommateurs canadiens apprécient également la commodité, le suivi précis des performances et les conseils d'entraînement personnalisés offerts par les appareils dotés d'intelligence artificielle. L'intégration avec les applications mobiles, les plateformes infonuagiques et le coaching virtuel favorise encore davantage l'adoption de ces appareils. Le marché est en croissance tant pour les applications sportives professionnelles que récréatives.

Analyse du marché mexicain des dispositifs portables dans le domaine du sport

Le marché mexicain des dispositifs portables pour le sport devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la popularité croissante du suivi de la condition physique, du suivi sportif et des dispositifs de santé portables auprès des populations urbaines. Les consommateurs sont attirés par les appareils offrant le suivi de la fréquence cardiaque, le comptage des pas et la gestion des calories. Le marché est soutenu par la hausse des revenus disponibles, la pénétration des smartphones et une sensibilisation accrue à l'analyse des données sportives et à l'optimisation des performances. Les canaux de vente en ligne et les réseaux de distribution facilitent l'accès à ces dispositifs. L'adoption des dispositifs portables dans les salles de sport, les centres sportifs et à domicile devrait continuer à alimenter la croissance.

Part de marché des dispositifs portables dans le sport en Amérique du Nord

Le secteur des dispositifs portables pour le sport en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- WHOOP, Inc. (États-Unis)

- Oura Health Oy (Finlande)

- Garmin Ltd. (États-Unis)

- Fitbit, Inc. (États-Unis)

- Coros Wearables (États-Unis)

- Apple Inc. (États-Unis)

- Polar Electro Oy (Finlande)

- Suunto Oy (Finlande)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Fitbit International Ltd. (Irlande)

- Under Armour, Inc. (États-Unis)

- Nike, Inc. (États-Unis)

- Adidas AG (Allemagne)

- Xiaomi Corporation (Chine)

- Google LLC (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Oppo (Chine)

- Sony Corporation (Japon)

- Xsensio AG (Suisse)

Quels sont les développements récents sur le marché nord-américain des dispositifs portables pour le sport ?

- En septembre 2025, Polar a lancé le Polar Loop, son nouveau bracelet connecté sans écran pour le suivi de l'activité physique et du sommeil, rendant les objets connectés de fitness plus accessibles grâce à la suppression des frais d'abonnement et à un suivi discret et continu de l'activité, de la fréquence cardiaque et du sommeil, répondant ainsi aux besoins des utilisateurs qui privilégient les objets connectés minimalistes et sans abonnement.

- En juin 2025, Meta s'est associé à Oakley, marque de lunettes de sport, pour lancer des lunettes intelligentes dotées d'intelligence artificielle en Amérique du Nord et dans d'autres régions. Ce lancement marque l'entrée de Meta sur le marché des technologies portables dédiées au sport, avec des caméras haute résolution, des haut-parleurs à oreille ouverte, une résistance à l'eau et une intelligence artificielle intégrée, combinant suivi des performances et analyse contextuelle.

- En mai 2025, WHOOP a dévoilé ses bracelets connectés de nouvelle génération, WHOOP 5.0 et WHOOP MG, dotés de fonctionnalités avancées de suivi de la santé, telles qu'une autonomie allant jusqu'à 14 jours, un électrocardiogramme (ECG) à la demande et des mesures de la pression artérielle, le tout dans un format plus compact. Ces appareils proposent également une application repensée pour un suivi plus approfondi des performances et de la santé des athlètes et des passionnés de fitness.

- En février 2025, la Ligue nationale de hockey (LNH) a annoncé que les officiels porteraient des Apple Watch dotées d'applications personnalisées pour recevoir en temps réel des informations sur le match, comme le chronomètre et le temps de pénalité, grâce à des alertes haptiques. Cette initiative illustre l'intégration des technologies portables dans les opérations sportives professionnelles en direct en Amérique du Nord.

- En décembre 2021, l'American College of Sports Medicine (ACSM) a officiellement désigné les technologies portables comme la principale tendance fitness pour 2022, selon une enquête menée auprès de 4 500 professionnels du fitness. Cette désignation souligne l'enthousiasme précoce des consommateurs et la confiance du secteur dans les objets connectés de fitness, bien avant l'échéance de 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.