Us Dental Bone Graft Market

Taille du marché en milliards USD

TCAC :

%

USD

408.60 Million

USD

1,092.07 Million

2025

2033

USD

408.60 Million

USD

1,092.07 Million

2025

2033

| 2026 –2033 | |

| USD 408.60 Million | |

| USD 1,092.07 Million | |

| % | |

|

Tendances et prévisions à 2033.

Taille du marché américain de la graisse osseuse dentaire

- La taille du marché américain des os dentaires a été évaluée à408,60 millions de dollars en 2025et devrait atteindre1 092,07 millions de dollars en 2033, à unTCAC de 13,8%pendant la période de prévision

- Le marché américain des greffes d'os dentaires connaît une croissance constante à mesure que la préférence des patients évolue vers des traitements dentaires avancés, peu invasifs et axés sur les résultats. L'adoption croissante d'implants dentaires, la sensibilisation accrue à la santé buccodentaire et l'accent mis sur les résultats fonctionnels et esthétiques conduisent à une utilisation plus large des procédures de greffe osseuse dans les cabinets dentaires urbains et suburbains. Les améliorations technologiques apportées aux matériaux et aux techniques de greffe favorisent une expansion soutenue dans tout le pays.

- Les solutions modernes de greffe osseuse, y compris les matériaux synthétiques, allogreffes et xénogreffes, sont placées pour améliorer la guérison, les taux de succès des implants et la satisfaction des patients. La croissance du marché est soutenue par des tendances démographiques telles que le vieillissement de la population, l'augmentation de la prévalence des maladies parodontales et de la perte de dents, la volonté accrue des patients d'investir dans des soins dentaires de qualité supérieure et l'évolution des pratiques cliniques qui privilégient les résultats régénératifs et à long terme.

Analyse du marché des os dentaires américains

- Une greffe d'os dentaire désigne une procédure clinique axée principalement sur la restauration et la régénération de l'os dans la cavité buccale pour soutenir les implants dentaires et d'autres traitements de restauration. Ces procédures mettent généralement l'accent sur l'utilisation de biomatériaux avancés, de techniques chirurgicales précises et d'approches de greffe personnalisées.

- Les solutions de greffe d'os dentaires sont particulièrement bien placées pour améliorer les résultats de guérison, la stabilité des implants, les plans de traitement propres au patient et les matériaux biocompatibles, ainsi qu'un environnement clinique qui soutient le confort du patient et la santé buccodentaire à long terme.

- Les progrès technologiques dans les biomatériaux, l'imagerie 3D et la planification chirurgicale, le placement guidé des implants, les matrices régénératives et les protocoles de stérilisation ont amélioré la cohérence procédurale, l'intégration des greffes, l'efficacité opérationnelle et les résultats globaux des patients, permettant aux cabinets dentaires d'offrir des plans de traitement personnalisés, de réduire les complications et d'améliorer le taux de réussite à long terme.

- Le Graft d'os naturel domine actuellement la plus grande part de la préférence clinique à 54,51 % en 2026, en raison de la demande croissante de greffes naturelles et biocompatibles, d'une guérison prévisible, d'un risque de rejet minimisé et de normes chirurgicales de haute qualité qui augmentent le succès global des implants dentaires et des traitements régénératifs.

Portée du rapport et segmentation du marché américain de la graisse osseuse dentaire

| Attributs | American Dental Bone Graft Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts |

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché américain de la graisse osseuse dentaire

(en milliers de dollars)L'adoption croissante de procédures avancées et Premium pour le greffon dentaire sur le marché américain(en milliers de dollars)

- La croissance rapide des interventions dentaires avancées et peu invasives crée d'importantes possibilités sur le marché américain. La préférence croissante des patients pour des traitements régénératifs de haute qualité axés sur les résultats, appuyés par une sensibilisation accrue à la santé buccodentaire, une amélioration de l'infrastructure des soins dentaires et une demande de solutions dentaires fonctionnelles et esthétiques fondée sur le mode de vie, accélère l'adoption de procédures de greffe osseuse dans les cliniques et les hôpitaux du pays. La demande de solutions régénératives a augmenté au cours des dernières années, ce qui témoigne d'un virage vers des approches de traitement prime centrées sur le patient.

- Les pratiques dentaires jouent un rôle crucial dans la prestation d'expériences supérieures de greffe osseuse au moyen de plans de traitement personnalisés, de matériel de greffe biocompatible et de techniques chirurgicales avancées. Des solutions de greffe de haute qualité, y compris des autogreffes, des allogreffes, des xénogreffes et des substituts synthétiques, permettent une guérison plus rapide, une meilleure stabilité des implants et une amélioration des résultats à long terme, ce qui les rend de plus en plus préférées par les professionnels dentaires et les patients.

- De plus, les pratiques dentaires se concentrent sur l'infrastructure de qualité, comme l'imagerie 3D, la planification chirurgicale guidée, l'instrumentation de précision et les protocoles de stérilisation optimisés, où la cohérence procédurale, le confort du patient et la réussite clinique sont essentiels.

- Au-delà des procédures standard, l'adoption plus large de traitements régénératifs en combinaison avec les implants, les lifts sinusaux, les augmentations de crête et la gestion des défauts parodontaux favorise la commodité, l'efficacité clinique et la satisfaction des patients.

- Par conséquent, alors que les pratiques dentaires continuent d'élargir les offres de services, d'intégrer des technologies de pointe et d'améliorer les expériences de soins aux patients, la demande de greffons dentaires de qualité supérieure et de pointe devrait croître régulièrement, plaçant le segment comme un secteur clé de la tendance pour le marché américain de la graisse osseuse dentaire.

Dynamique du marché des os dentaires des États-Unis

Chauffeur

Augmentation soutenue des procédures d'augmentation des os entraînés par l'implant aux États-Unis

- L'augmentation de la demande des patients pour des procédures de greffe osseuse de haute qualité, prévisibles et cliniquement efficaces est l'un des principaux moteurs du marché américain de la greffe osseuse dentaire, en particulier parmi les populations urbaines et vieillissantes. Les patients et les professionnels de l'art dentaire privilégient de plus en plus les techniques de régénération avancées et les greffons biocompatibles tout en recherchant des résultats fonctionnels et esthétiques à long terme.

- Les solutions avancées de greffe osseuse offrent une combinaison optimale de guérison prévisible, d'amélioration de la stabilité des implants et de fiabilité clinique, ce qui les rend bien adaptés aux patients et aux praticiens qui recherchent des résultats de traitement de qualité supérieure avec des complications minimales.

- Ces interventions sont largement pratiquées dans les formats autogreffe, allogreffe, xénogreffe et greffon synthétique, où la qualité matérielle, la précision chirurgicale et le succès d'intégration influencent directement les résultats cliniques et la satisfaction du patient.

- En outre, l'accent mis sur l'uniformité procédurale, la planification du traitement sur mesure et des techniques chirurgicales de haute qualité améliore la confiance des patients, l'adoption du traitement et les résultats à long terme en santé buccodentaire. À mesure que l'on prend conscience des options de régénération avancées et que les patients se concentrent sur les résultats fonctionnels et esthétiques, les cabinets dentaires élargissent leur offre de greffes induites par l'implant pour répondre à l'évolution des besoins.

- Cette évolution continue vers des procédures de greffe osseuse avancées, spécifiques au patient et cliniquement fiables devrait soutenir une forte demande de traitements régénératifs à base d'implants, favorisant ainsi la croissance du marché à long terme.

Restriction/Défi

(en milliers de dollars)Exigences en matière de réglementation et de validation clinique(en milliers de dollars)

- La concurrence croissante des fournisseurs établis de solutions d'implants dentaires et de greffes devient un défi clé pour le marché américain de la graisse osseuse dentaire. Ces entreprises tirent parti de la reconnaissance de la marque, de vastes réseaux de distribution et de la crédibilité clinique pour attirer des pratiques dentaires à la recherche de matériaux et de procédés de greffe fiables et de grande qualité.

- La pression concurrentielle exercée par les grands fournisseurs a intensifié l'examen des fabricants de greffons osseux plus petits ou émergents, les obligeant à se différencier par l'innovation matérielle, les résultats cliniques et l'appui procédural.

- De plus, les grands fournisseurs bénéficient d'économies d'échelle, d'une gestion robuste de la chaîne d'approvisionnement et d'une qualité constante des produits, ce qui rend difficile la concurrence des petits fournisseurs sur le plan des coûts, de la disponibilité et de la fiabilité clinique.

- Au fur et à mesure que les professionnels de l'art dentaire sont sensibilisés aux solutions de greffe avancées et de haute qualité, les plus petits fabricants sont confrontés à des attentes croissantes quant à l'adéquation ou au dépassement des offres des principaux acteurs, y compris les biomatériaux innovants, la formation complète et l'orientation procédurale.

- L'augmentation de la pénétration du marché et l'expansion agressive de la part des fournisseurs établis créent également des défis pour l'accès au marché, l'adoption des clients et le développement de partenariats à long terme pour les petits fabricants.

- De plus, le maintien de normes élevées de validation clinique, de conformité à la réglementation et de performance des greffons face aux pressions concurrentielles sur les prix augmente les coûts opérationnels, ce qui peut limiter la rentabilité et ralentir la croissance. Ensemble, ces pressions réglementaires, opérationnelles et concurrentielles peuvent influencer les trajectoires de croissance des nouveaux fournisseurs de greffes osseuses.

Étendue du marché américain de la graisse osseuse dentaire

Le marché américain de la graisse osseuse dentaire est divisé en dix segments notables qui sont basés sur le produit, la marque, l'application, l'utilisation, le mécanisme, la forme matérielle, l'âge, le type de population, l'utilisateur final et le canal de distribution.

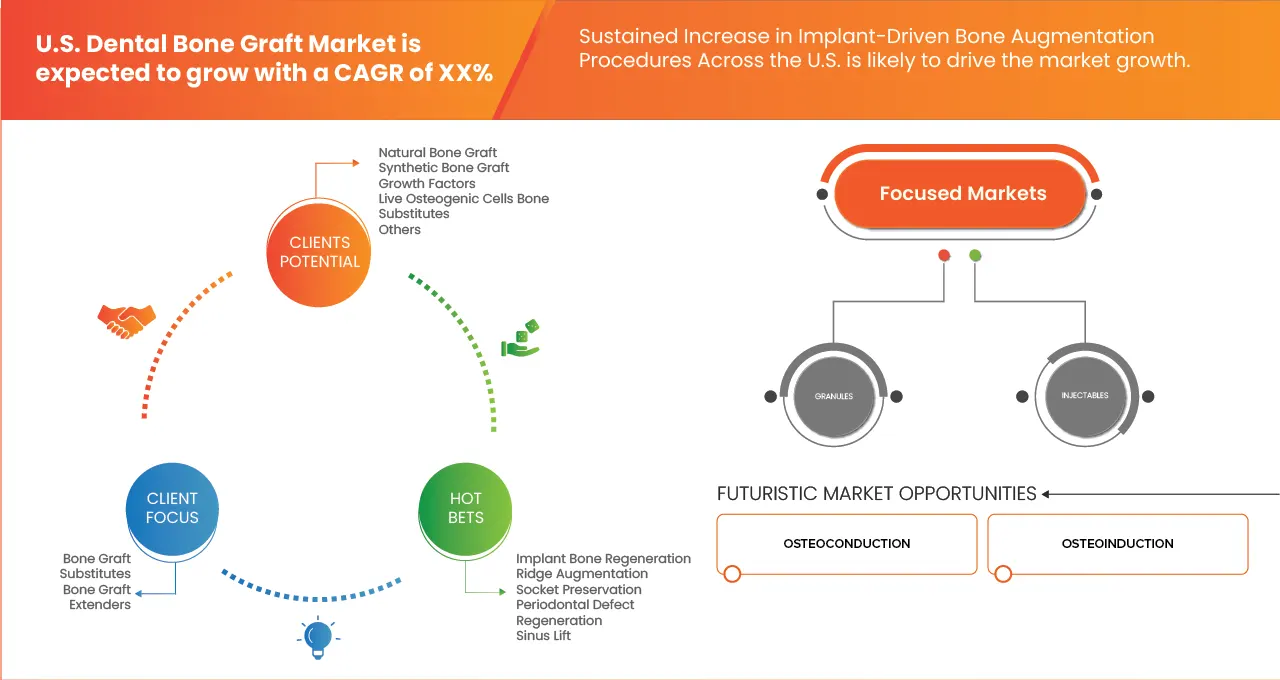

- Par produit

Sur la base du produit, le marché mondial de la graisse osseuse dentaire est segmenté en Graft osseux synthétique, Graft osseux naturel, substituts osseux osseux vivants, facteurs de croissance, et autres.

Le segment Natural Bone Graft a dominé la plus grande part du marché de 54,34 % en 2025, en raison de sa biocompatibilité exceptionnelle, de résultats de guérison prévisibles et d'une large adoption clinique, ce qui le rend indispensable pour les pratiques dentaires axées sur des traitements régénératifs de haute qualité centrés sur le patient.

Le segment des facteurs de croissance devrait connaître le TCAC le plus rapide de 13,6 % entre 2026 et 2033, alimenté par l'augmentation de la demande pour une régénération osseuse accrue, une cicatrisation plus rapide et une meilleure stabilité des implants, particulièrement chez les patients présentant des défauts complexes ou une qualité osseuse compromise, où les facteurs bioactifs excellent dans l'obtention de résultats cliniques supérieurs.

- Par marque

Sur la base de la marque, le marché Global Dental Bone Graft est segmenté en Bio-Oss, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft, etc.

Le segment Bio OSS a dominé la plus grande part de marché de 14,05 % en 2025, grâce à sa biocompatibilité exceptionnelle, à sa facilité de manipulation et à sa performance clinique constante, ce qui l'a rendu indispensable pour les pratiques dentaires axées sur des procédures de régénération osseuse centrées sur le patient.

On prévoit que le segment Bio OSS sera témoin du TCAC le plus rapide de 19,8 % entre 2026 et 2033, alimenté par l'augmentation de l'adoption pour le soutien des implants, la gestion des défauts parodontaux et l'augmentation des crêtes, particulièrement parmi les pratiques à la recherche de matériaux de greffe fiables prêts à l'emploi qui améliorent l'efficacité procédurale et les résultats cliniques.

- Par demande

Sur la base de l'application, le marché mondial de la graisse osseuse dentaire est segmenté en préservation des sockets, augmentation de la crête, régénération des défauts parodontaux, régénération des os implants, lifting des sinus et autres.

En 2025, le segment de la régénération des os d'implants a dominé la plus grande part du marché de 28,77 %, en raison de son rôle crucial dans la stabilité des implants, l'intégration osseuse prévisible et des taux élevés de réussite clinique, ce qui le rend indispensable pour les pratiques dentaires axées sur les interventions de restauration assistées par implants.

Le segment de la régénération des défauts parodontaux devrait connaître le TCAC le plus rapide de 15,2 % entre 2026 et 2033, alimenté par l'adoption croissante pour le traitement des maladies parodontales, la perte osseuse alvéolaire et des anomalies buccales complexes, en particulier parmi les pratiques qui cherchent des solutions régénératives ciblées qui améliorent les résultats des patients et la santé buccodentaire à long terme.

- Par utilisation

Sur la base de l'utilisation, le marché mondial de la graisse osseuse dentaire est segmenté en substituts de la graisse osseuse et extenseurs de graisse osseuse.

Le segment des substituts osseux a dominé la plus grande part de marché de 76,85 % en 2025, en raison de sa polyvalence, de sa biocompatibilité et de sa performance régénérative prévisible, ce qui le rend indispensable pour les pratiques dentaires axées sur des procédures d'augmentation osseuse fiables et efficaces.

On s'attend à ce que le segment des substituts osseux soit témoin du TCAC le plus rapide de 13,9 %, de 2026 à 2033, alimenté par l'adoption croissante pour le soutien des implants, l'augmentation des crêtes et la gestion des défauts parodontaux, particulièrement parmi les pratiques qui cherchent des solutions prêtes à l'emploi qui améliorent les résultats cliniques et l'efficacité procédurale.

- Par mécanisme

Sur la base du mécanisme, le marché mondial de la graisse osseuse dentaire est segmenté en Ostéoconduction, Ostéoinduction, Ostéopromotion et Ostéogenèse.

Le segment de l'ostéoconduction a dominé la plus grande part de marché de 76,51 % en 2025, grâce à sa capacité à fournir un échafaudage pour une nouvelle croissance osseuse, une intégration prévisible et des résultats cliniques cohérents, ce qui le rend indispensable pour les pratiques dentaires axées sur la régénération osseuse structurée et fiable.

On prévoit que le segment de l'ostéogenèse sera témoin du TCAC le plus rapide de 16,5 % entre 2026 et 2033, alimenté par l'adoption croissante de défauts osseux complexes, le soutien de l'implant et la reconstruction alvéolaire, particulièrement parmi les pratiques qui cherchent des solutions de greffe qui stimulent activement la formation de nouveaux os et améliorent le succès à long terme de l'implant.

- Par forme matérielle

Sur la base de la forme matérielle, le marché mondial de la graisse osseuse dentaire est segmenté en Injectables, Granules et Putty.

Le segment Granules a dominé la plus grande part du marché en 2025, soit 44,37 %, en raison de sa facilité de manipulation, de son adaptabilité à divers sites défectueux et de son intégration osseuse constante, ce qui le rend indispensable pour les pratiques dentaires axées sur des procédures régénératives efficaces et prévisibles.

On prévoit que le segment des produits injectables sera témoin du TCAC le plus rapide de 14,1 % entre 2026 et 2033, alimenté par une adoption croissante pour des applications peu invasives, un remplissage précis des défauts et un confort accru du patient, en particulier parmi les pratiques qui cherchent des solutions de greffe pratiques et prêtes à l'emploi qui optimisent les résultats cliniques et l'efficacité des procédures.

- Par âge

En fonction de l'âge, le marché mondial de la graisse osseuse dentaire est segmenté en pédiatrie, adulte et gériatrie.

Le segment des adultes a dominé la part de marché la plus importante de 59,87 % en 2025, en raison de la prévalence plus élevée des implants dentaires, des maladies parodontales et de la perte de dents dans la population adulte, ce qui rend indispensable pour les pratiques dentaires axées sur les traitements régénératifs pour les patients matures.

On prévoit que le segment de la pédiatrie sera témoin du TCAC le plus rapide de 13,7 % de 2026 à 2033, alimenté par l'adoption croissante d'une intervention précoce pour les anomalies congénitales, la gestion des traumatismes et la préservation des os alvéolaires, en particulier parmi les cabinets dentaires pédiatriques qui recherchent des solutions de greffe sûres, efficaces et peu invasives.

- Par population

En fonction du type de population, le marché mondial de la graisse osseuse dentaire est segmenté en hommes et en femmes.

Le segment des femmes a dominé la plus grande part du marché de 53,69 % en 2025, grâce à une plus grande sensibilisation à la santé buccodentaire, à l'adoption d'une dentisterie esthétique et à la préférence accordée aux interventions dentaires préventives et régénératives, ce qui rend indispensable la pratique dentaire axée sur les traitements axés sur le patient.

On prévoit que le segment des hommes sera témoin du TCAC le plus rapide de 13,5% entre 2026 et 2033, alimenté par l'adoption croissante de restaurations appuyées par des implants, la gestion des défauts parodontaux et les procédures de greffe osseuse, en particulier chez les patients à la recherche de solutions dentaires fonctionnelles et à long terme.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial de la graisse osseuse dentaire est segmenté en hôpitaux, cliniques dentaires, laboratoires de recherche et dentaires, et autres.

Le segment des cliniques dentaires a dominé la plus grande part de marché de 72,15 % en 2025, grâce à l'adoption généralisée de restaurations soutenues par des implants, de traitements parodontaux et de greffes d'os, ce qui l'a rendu indispensable pour les pratiques axées sur des soins dentaires de haute qualité axés sur le patient.

Le segment des Laboratoires de recherche et de soins dentaires devrait connaître le TCAC le plus rapide de 15,2 %, de 2026 à 2033, alimenté par l'augmentation des investissements dans le développement de biomatériaux, les solutions régénératives et les essais cliniques, particulièrement parmi les établissements et les laboratoires à la recherche de technologies de greffe novatrices et de résultats procéduraux avancés.

- Par canal de distribution

Sur la base du canal de distribution, le marché mondial de la graisse osseuse dentaire est segmenté en appel d'offres direct, distributeurs tiers et autres.

En 2025, le segment des appels d'offres directs a dominé la plus grande part du marché de 59,02 %, grâce à la rationalisation des processus d'approvisionnement, à l'efficacité des commandes en vrac et à de solides partenariats institutionnels, ce qui le rend indispensable pour les cabinets dentaires et les hôpitaux à la recherche d'approvisionnements fiables et rentables en greffes osseuses.

Le segment Autres devrait connaître le TCAC le plus rapide (14,3 %) de 2026 à 2033, alimenté par l'adoption croissante de méthodes de distribution alternatives, de nouvelles plateformes de commerce électronique et de fournisseurs régionaux spécialisés, en particulier parmi les petites cliniques et laboratoires qui cherchent des solutions d'approvisionnement souples et novatrices.

Les joueurs du marché américain de la graisse osseuse dentaire

Le marché américain des os dentaires est principalement dirigé par des entreprises bien établies, notamment :

- Geistlich Pharma AG (Suisse)

- botiss biomatériaux GmbH (Allemagne)

- ZimVie Inc. (États-Unis)

- Dentsply Sirona (Symbios) (États-Unis)

- Nobel de biocare (Envista) (Suisse)

- BioHorizons Camlog (États-Unis et Suisse)

- Ostem Implant Co., Ltd. (Corée du Sud)

- Dentium (Corée du Sud)

- Méga-Gen Implant Co., Ltd. (Corée du Sud)

- Purgo Biologics Inc. (Corée du Sud)

- Régenité Biosciences (États-Unis)

- NovaBone (États-Unis)

- Impladent Ltd. (États-Unis)

- Curasan AG (Suisse)

- LifeNet Health (États-Unis)

- MTF Biologics (États-Unis)

- Evergen (anciennement RTI Chirurgical) (États-Unis)

- SigmaGraft Biomatériaux (États-Unis)

- Augma Biomatériaux Ltd. (États-Unis)

- Groupe dentaire Keystone (États-Unis)

- Orthogen, LLC (États-Unis)

Derniers développements au Moyen-Orient et en Afrique Nickel Alliy Market

- En novembre 2025, Geistlich Pharma AG a élargi son portefeuille et est entré dans de nouveaux marchés en lançant 20 produits innovants de biomatériaux régénératifs dans plus de 40 pays. Ce développement renforce la position de Geistlich dans la régénération dentaire et orthopédique en fournissant des spécialistes, des organismes de services dentaires et des dentistes généraux avec des solutions avancées telles que Geistlich Bio-Oss, Geistlich Bio-Oss Collagen, Geistlich Bio-Gide Forte, Geistlich Vallomix et Geistlich Combi-Kit. Ces produits sont conçus pour améliorer les résultats cliniques, simplifier la manipulation et améliorer l'accès des patients à des thérapies régénératives de qualité partout dans le monde.

- En juillet 2025, ZimVie Inc. a conclu une entente de distribution exclusive avec Osstem Implant Co., Ltd. afin d'élargir son portefeuille d'implants dentaires haut de gamme en Chine. En vertu de l'accord, Osstem assume la responsabilité commerciale exclusive des systèmes d'implants ZimVie, en tirant parti de son vaste réseau de distribution et de sa forte présence dans plus de 90 villes. Ce développement a pour but de renforcer l'empreinte mondiale de ZimVie, d'améliorer l'accès des clients à ses solutions d'implants de précision et de capitaliser sur le marché des implants dentaires chinois en croissance rapide.

- En juillet 2024, Dentsply Sirona a annoncé le renouvellement et l'amélioration de sa gamme de produits Symbios allograft, mettant l'accent sur l'amélioration des normes de stérilité et la polyvalence clinique. Le portefeuille mis à jour introduit des formats avancés de greffons osseux granulés et mastics conçus pour soutenir une régénération osseuse prévisible dans un large éventail de procédures dentaires et d'implants. Les produits rafraîchis sont fabriqués selon des protocoles de sécurité rigoureux et sont offerts en granulés multiples et en configurations pour améliorer la manipulation et la performance clinique. Ce développement renforce l'engagement de l'entreprise à fournir des solutions régénératives de haute qualité qui améliorent les résultats chirurgicaux et la flexibilité procédurale

- En mai 2022, Envista Holdings Corporation a annoncé une entente définitive pour l'acquisition de l'entreprise Osteogenics Biomedicals, dont Osteogenics Biomedicals, Allotech et OBI Biologics, afin de renforcer son portefeuille de solutions régénératives en dentisterie d'implants. L'ostéogénicité est reconnue pour ses techniques de greffe osseuse et de membrane de marque Cytoplast utilisées par les parodontistes et les chirurgiens buccodentaires pour appuyer les procédures de remplacement des dents basées sur l'implant. L'acquisition s'harmonise avec la stratégie d'Envista pour accroître les capacités des thérapies régénératives et faire progresser sa vision plus large de la numérisation, de la personnalisation et de la démocratisation des soins buccodentaires.

- En juillet 2022, Envista Holdings Corporation a annoncé la prolongation et l'expansion de son partenariat commercial avec dentalcorp Holdings Ltd. afin d'élargir l'accès aux traitements d'implants dans le réseau de plus de 500 cabinets dentaires au Canada. Cette collaboration stratégique renforce l'empreinte des solutions d'implant Envista, soutenue par son portefeuille de biosoins Nobel, tout en permettant aux cliniciens de la société dentaire de fournir des soins d'implants avancés à l'échelle nationale, ce qui accélère l'adoption de flux de travail d'implants de qualité supérieure et améliore l'accès des patients à des solutions de restauration complètes à l'échelle nationale.

- En novembre 2021, Botiss biomatériaux GmbH a annoncé le développement du cérabone +HyA, un matériau de remplacement osseux innovant qui combine sa greffe d'os bovin (cerabone) avec l'acide hyaluronique pour créer une formulation cohésive d'os collant. Lors de l'hydratation, le composant hyaluronate permet une forte liaison liquide et une meilleure manipulation, permettant une absorption facile et un placement précis au site de défaut tout en soutenant la régénération tissulaire. Cette progression élargit le portefeuille de régénération botiss en améliorant la commodité clinique et la performance dans les procédures d'augmentation osseuse.

- En décembre 2022, Novaxomx GmbH, filiale de CURASAN AG, a obtenu un contrat de licence exclusif avec Lysatpharma pour l'utilisation de sa technologie brevetée d'exosome pour le développement de greffons osseux biologiquement améliorés. Cette technologie intègre des exosomes bioactifs avec des porteurs ostéoconducteurs pour améliorer la communication intercellulaire critique pour la régénération des tissus. Le partenariat devrait accélérer l'innovation dans les thérapies régénératives, aidant Novaxomx et CURASAN AG à élargir leur gamme de produits et leur impact clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES GRAFT DENTAL DES ÉTATS-UNIS

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES PESTELS

4.2 CHANGEMENT CLIMATIQUE SCÉNARIO–

4.2.1 INTRODUCTION

4.2.2 QUESTIONS ENVIRONNEMENTALES

4.2.3 RÉPONSES DE L'INDUSTRIE

4.2.4 RÔLE DU GOUVERNEMENT

4.2.5 RECOMMANDATIONS D'ANALYSE

4.2.6 CONCLUSION

4.3 ANALYSE DES COÛTS

4.3.1 INTRODUCTION

4.3.2 ANALYSE DES COÛTS DE PRODUCTION

4.3.2.1 Achats de matières premières

4.3.2.2 FABRICATION ET TRAITEMENT

4.3.2.3 RÉGLEMENTATION ET ASSURANCE DE QUALITÉ

4.3.3 ANALYSE DES COÛTS DE DISTRIBUTION

4.3.3.1 LOGISTIQUES ET STOCKAGE

4.3.3.2 INTERMÉDIAIRES DE CHAINE D'APPROVISIONNEMENT

4.3.3.3 GESTION DES INVENTAIRES

4.3.4 DYNAMIQUES DE PRICTION COMMERCIALE

4.3.4.1 STRATÉGIE DE PRICTION ET DÉTERMINATION DES PRIX DE LA LISTE

4.3.4.2 INFLUENCE D'ASSURANCE ET DE REMBOURSEMENT

4.3.4.3 CONCURRENCE DU MARCHÉ ET PRICTION DU CONTRAT

4.3.5 CONCLUSION

4.4 ANALYSE DE L'ÉCOSYSTÈME DE L'INDUSTRIE

4.4.1 INTRODUCTION

4.4.2 ENTREPRISES PROMINENTES

4.4.3 Petites et moyennes entreprises

4.4.4 UTILISATEURS DE FIN

4.4.5 CONCLUSION

4.5 TRAQUEMENT D'INNOVATION ET ANALYSE STRATÉGIQUE

4.5.1 INTRODUCTION

4.5.2 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.5.2.1 VALEURS COMMUNES

4.5.2.2 MARQUES ET ACQUISITIONS

4.5.2.3 LICENCE ET PARTENARIAT

4.5.2.4 COLLABORATION DES TECHNOLOGIES

4.5.2.5 DIVERSEMENTS STRATÉGIQUES

4.5.3 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.5.4 ÉVOLUTION DU DÉVELOPPEMENT

4.5.5 CALENDRIER ET MILITAIRES

4.5.6 STRATÉGIES ET MÉTHODES D'INNOVATION

4.5.7 ÉVALUATION ET MITIGATION DES RISQUES

4.5.8 PERSPECTIVES FUTURES

4.5.9 CONCLUSION

4.6 NOMBRE DE PROCÉDURES

4.6.1 NOMBRE TOTAL DE PROCÉDURES D'EXPLOITATION DENTALE POUR L'EXPLOITATION DENTALE

4.6.2 NOMBRE DE PROCÉDURES DE GRAFT DE SOCIÉTÉ D'EXTRACTION

4.6.3 NOMBRE DE PROCÉDURES DE LIVRAISON SINUS

4.6.4 NOMBRE DE PROCÉDURES D'AUGMENTATION VERTIQUE ET/OU LATÉRALE DU RIDGE

4.6.5 AUTRES DONNÉES SUR LA PROCÉDURE DE GRAISSEMENT À DENTAL PERSONNEL

4.7 ANALYSE DES BREVETS–

4.7.1 INTRODUCTION

4.7.2 QUALITÉ ET RENFORCEMENT DES BREVETS

4.7.3 FAMILLES DES BREVETS

4.7.4 LICENCES ET COLLABORATIONS

4.7.5 PAYSAGE RÉGIONAL DES BREVETS

4.7.6 STRATÉGIE ET GESTION DE LA PI

4.7.7 CONCLUSION

4.8 COUVERTURE DES MATÉRIAUX RAW

4.8.1 GRAPHIQUES SYNTHÉTIQUES

4.8.2 GRAFTES NATURELLES

4.8.3 RENFORCEMENT DES FACTEURS CELLULAIRES ET DE LA CROISSANCE

4.9 RÉSULTATS DE LA MARQUE

4.1 CRITÈRES DE SÉLECTION DES VENDEURS

4.10.1 RÉGLEMENTATION ET POUVOIRS DE CONFORMITÉ

4.10.2 PERFORMANCE CLINIQUE ET PREUVE

4.10.3 QUALITÉ DES MATIÈRES ET TRACEABILITÉ

4.10.4 RANGE ET DOUANISATION DU PORTEFEUILLE DE PRODUITS

4.10.5 NORMES D'ASSURANCE DE QUALITÉ ET DE FABRICATION

4.10.6 RESPONSABILITÉ ET LOGISTIQUE DE L'APPROVISIONNEMENT

4.10.7 STRUCTURE DE LA VALEUR COMMERCIALE ET DE LA PRICTION

4.10.8 SERVICES DE SOUTIEN ET FORMATION

4.10.9 RÉPUTATION ET PRÉSENTATION DU MARCHÉ

4.10.10 SOUTIEN ET GARANTIE POST-PURCHASE

4.10.11 RÉSUMÉ DES PRINCIPAUX CATÉGORIES POUR LES CRITÈRES DE SÉLECTION DES VENDEURS DES ÉTATS-UNIS :

4.11 AVANCEMENTS TECHNIQUES

4.11.1 APERÇU GÉNÉRAL

4.11.2 PLANIFICATION 3D DE L'IMMAGEMENT ET DU TRAITEMENT

4.11.3 FACTEURS DE CROISSANCE ET THÉRAPIE DE CELLULE

4.11.4 GRAPHIQUE AVEC PLASMA PLATELET-RICH (PRP)

4.11.5 TECHNOLOGIES INNOVATIVES DE GRAFT

4.11.6 MATÉRIAUX DE GRAVAGE

4.11.7 IMPLICATIONS POUR LES PATIENTS:

4.11.8 RÉSUMÉ:

4.12 ANALYSE PRICTUELLE

4.12.1 INTRODUCTION

4.12.2 GRAPHIQUE NATUREL DE LA BONE (ALLOGRAFTS ET XÉNOGRAFTS)

4.12.3 GRAPHIQUE SYNTHÉTIQUE

4.12.4 FACTEURS DE CROISSANCE (E.G., PRODUITS DE BASE RHBMP-2)

4.12.5 SUBSTITUTS DE CELLULES OSTÉOGÉNIQUES VIVANTES (MATRICES DE BONE CELLULAIRE)

4.12.6 AUTRES (MOMBRANES DE COLLAGÈNE, CONTENU DE COMBINATION, GRANDES TRANSPORTEURS)

4.12.7 CONCLUSION

4.13 SCÉNARIO DES MARCHANDISES DE PROFIT

4.13.1 INTRODUCTION

4.13.2 STRUCTURE DE MARGE BRUT ET ARCHITECTURE DE COÛTS

4.13.3 STRATÉGIE DE PRICTION ET PRÉSERVATION DES MARCHANDISES À VALEUR BASÉE

4.13.4 CONFORMITÉ RÉGLEMENTAIRE ET SON INFLUENCE SUR LES MARCHANDISES OPERATOIRES

4.13.5 ÉCONOMIE DE DISTRIBUTION ET RÉALISATION DES PROFITS NET

4.13.6 DURABLE DU LANGUE COMPÉTITIVE ET DE LA MARGE À LONG TERME

4.13.7 CONCLUSION

4.14 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT –

4.14.1 INTRODUCTION

4.14.2 SOURCES ET MARCHÉS D'INVESTISSEMENT

4.14.3 TRAITEMENT ET FABRICATION DES PRODUITS (PRODUCTION)

4.14.4 LOGISTIQUE DE LA CHAINE D'APPROVISIONNEMENT ET DE LA DISTRIBUTION (TRANSPORTATION)

4.14.5 CHANEAUX D'ACHETS ET D'ACHETS COMMERCIAUX (DISTRIBUTION ET VENTES)

4.14.6 CONCLUSION

4.15 ANALYSE DE LA CHAINE DE VALEUR

4.15.1 LOGISTIQUES DE L'INBOND

4.15.2 OPÉRATIONS

4.15.3 LOGISTIQUE EXTÉRIEURE

4.15.4 COMMERCIALISATION ET VENTE

4.15.5 SERVICE D'APRÈS-SALES

5 TARIF ET IMPACT–

5.1 INTRODUCTION

5.2 PERSPECTIVES: PRODUCTION LOCALE V/S RELIANCE DES IMPORTATIONS

5.3 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

5.4 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.4.1 Achats de matières premières

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 ÉQUIPEMENT DES PRIX ET POSITION DU MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.5.1 OPTIMISATION DE LA CHAINE D ' APPUI

5.5.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

5.6 IMPACT SUR LES PRIX

5.7 INCLINATION RÉGLEMENTAIRE

5.7.1 SITUATION GEOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCE

5.7.2.3 ACCRÉDITATION DE L'ÉTAT (Y COMPRIS NPF)

5.7.3 COURS DE CORRECTION DOMESTIQUE

5.7.3.1 RÉGIMES INCENTIFS DE LA PRODUCTION

5.7.3.2 ÉTABLISSEMENT DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

5.8 CONCLUSION

6 REGLEMENT COUVERTURE–

6.1 INTRODUCTION

6.2 CODES DES PRODUITS

6.2.1 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MATÉRIEL ET STOCKAGE

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DU DANGER

6.4 CONCLUSION

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 AUGMENTATION DURÉE DANS LES PROCÉDURES D'AUGMENTATION DES BONES IMPLANTES

7.1.2 PLANIFICATION DU TRAITEMENT RÉGÉNÉRATIF ÉMINÉ CLINIQUEMENT DANS LES SOINS PÉRIODONTAUX.

7.1.3 ACCEPTATION ROUTIÈRE DES MATÉRIAUX SYNTHÉTIQUES ET XÉNOGRAFT ENTRE LES CLINICIENS U.S.

7.1.4 EFFECTIFS DE LA POPULATION GERIATRIQUE POUR UNE RÉHABILITATION FONCTIONNELLE ET AESTHÉTIQUE

7.2 RÉSULTATS

7.2.1 COÛT SUPÉRIEUR DES PATIENTS DOIVENT LIMITER LA COUVERTURE DE L'ASSURANCE.

7.2.2 VARIABILITÉ ET SENSIBILITÉ TECHNIQUE DES RÉSULTATS CLINIQUES

7.3 OPPORTUNITÉS

7.3.1 ÉLABORATION DE MATÉRIAUX BIOACTIFS ET OSTEOINDUCTIFS

7.3.2 EXPANSION PAR LES RÉSEAUX D'ORGANISATION DE SERVICES DENTAUX

7.3.3 RENFORCEMENT DE L'ADOPTION DES TECHNIQUES INVASIVES MINIMALES

7.4 DÉFIS

7.4.1 EXIGENCES EN MATIÈRE DE RÉGLEMENTATION ET DE VALIDATION CLINIQUE

7.4.2 PRESSION PRIVÉE DES COMPÉTITEURS ÉTABLIS ET VALEURS

8 Marché américain de l'huile d'olive, par produit

8.1 Aperçu général

8.2 GRAPHIQUE NATUREL

8.2.1 GRAPHIQUE DE L'OBJET NATUREL DES ÉTATS-UNIS SUR LE MARCHÉ DE L'OBJET D'OBJET DENTAL, PAR TYPE, 2018-2033

8.2.1.1 XÉNOGRAFT

8.2.1.1.1 XÉNOGRAFT DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

8.2.1.1.1.1 DÉRIVÉ DE LA BOVINE

8.2.1.1.1.2 DÉRIVÉ PAR PORCINE

8.2.1.1.1.3 CHITOSAN DÉRIVÉ

8.2.1.1.1.4 AUTRES

8.2.1.2 ALLOGRAFT

8.2.1.2.1 ALLOGRAFT DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

8.2.1.2.1.1 OBSERVATIONS DE FRESH OU DE FROSH

8.2.1.2.1.2 OBSERVATIONS FREINS OU FREINS DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.2.1.2.1.3 ALLOGRAFT DÉMINÉRALISÉ

8.2.1.2.1.4 ALLOGRAFTS OCELLULAIRES

8.2.1.2.1.5 ALLOGRAFT MACHINES

8.2.1.2.1.6 É.-U. FRESH OU FROSH-FROZEN BONE DANS LE MARCHÉ DU GRAFT DENTAL BONE, PAR UTILISABILITÉ, 2018-2033 (en millions de dollars)

8.2.1.2.1.7 BIORÉABORABLE

8.2.1.2.1.8 NON BIORÉABORABLE

8.2.1.2.1.9 ALLOGRAFT ALIMENTAIRE LIBRE (FDBA)

8.2.1.2.1.10 ALLOGRAFT DE FABRICATION URBAINE LIBRE (FDBA) DANS LE MARCHÉ DU GRAFT DE FABRICATION DENTALE, PAR TYPE, 2018-2033

8.2.1.2.1.11 ALLOGRAFT DÉMINÉRALISÉ

8.2.1.2.1.12 ALLOGRAFTS OCELLULAIRES

8.2.1.2.1.13 ALLOGRAFT MACHINES

8.2.1.2.1.14 ALLOGRAFT DE L'ALLOGRAFT DE LA LIBRE-ÉCHANGE DES ÉTATS-UNIS (FDBA) SUR LE MARCHÉ DU GRAFT DE LA BOITE DENTALE, PAR UTILISABILITÉ, 2018-2033

8.2.1.2.1.15 BIO-REABORABLE

8.2.1.2.1.16 NON BIO-REABORABLE

8.2.1.3 AUTOGRATS

8.2.1.3.1 AUTOGRAFTS DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.2.1.3.1.1 SYMPHYSE MANDIBULAIRE

8.2.1.3.1.2 RAMUS MANDIBULAIRE

8.2.1.3.1.3 CREST ILIAC

8.2.1.3.1.4 RIDGE OBLIQUE EXTERIEUR

8.2.1.3.1.5 ULNA PROXIMAL

8.2.1.3.1.6 RADIUS DISTAL

8.2.1.4 MATIÈRES PHYTOGENIQUES

8.2.1.4.1 MATÉRIAUX PHYTOGENIQUES DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

8.2.1.4.1.1 SOUS-SUBSTITATS D'OBSERVATION À CARACTÈRE CORAL

8.2.1.4.1.2 ALGAES MARINES

8.2.1.4.1.3 GUSUBU

8.3 GRAPHIQUE SYNTHÉTIQUE

8.3.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (MILLIERS USD)

8.3.2 CÉRAMIQUES PHOSPHATIQUES DU TRICACIUM

8.3.3 HYDROXYAPATITE

8.3.4 CÉRAMIQUES PHOSPHÉES DE CALCIUM BIPHASIC

8.3.5 GLASSE BIOACTIVE

8.3.6 POLYMÈRES

8.3.6.1 PAR UTILISABILITÉ, 2018-2033 (en milliers de dollars É.-U.)

8.3.6.1.1 DÉGRADABLE

8.3.6.1.2 Non dégradable

8.3.6.2 POLYMERS DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.3.6.2.1 ACIDE POLYLECTIQUE

8.3.6.2.2 POLY-E-CAPROLACTONE

8.3.6.2.3 ACIDE POLYGLYCOLIQUE

8.3.6.2.4 AUTRES

8.3.7 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

8.3.8 PHOSPHOSILICATE DE CALCIUM

8.3.9 COMPOSITES

8.3.1.1 COMPOSITES U.S. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.3.9.1.1 DIOXYDE DE NANOCRYSTALLINE HA/SILICON

8.3.9.1.2 SULPHATE Β-TCP/CALCIUM

8.3.10 MÉTAUX

8.3.10.1 MÉTAUX DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.3.1.2.1.1 MAGNÉSIUM (MG)

8.3.10.1.2 STRONTIQUE (SR)

8.3.10.1.3 ZINC (ZN)

8.3.10.1.4 SILICON (SI)

8.4 FACTEURS DE CROISSANCE

8.4.1 FACTEURS DE CROISSANCE DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.4.1.1 PROTEINE MORPHOGÉNÉTIQUE EN BONE (BMP)

8.4.1.2 FACTEUR DE CROISSANCE DÉRIVÉ DE LA PLATE (FGDP)

8.4.1.3 FACTEUR DE CROISSANCE TRANSFORMANT (TGF-BETA)

8.4.1.4 FACTEURS FIBROBLÉS DE CROISSANCE (FGF)

8.5 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

8.5.1 SUBSTITUTS DES CELLULES OSTEOGÉNIQUES VIVANTES DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

8.5.1.1 DENT OSTEOTRANSPLANT

8.5.1.2 OBSERVATIONS BIOSEDES-ORALES

8.6 AUTRES

9 MARCHÉ DE L'EMBALLAGE DENTAL, PAR MARQUE

9.1 Aperçu général

9.2 OSS BIO

9.3 GRAFTON

9.4 CÉRABONE

9.5 PÉRIOGLAS

9.6 ENDOBON

9.7 OSTEOGRAF

9.8 MASTERGRAFT

9.9 AUTRES

10 Marché américain de l'huile d'olive, par demande

10.1 Aperçu général

10.2 RÉGÉNÉRATION DE L'IMPLANT

10.2.1 REGÉNÉRATION IMPLANTE DE LA BONE DES É.-U. SUR LE MARCHÉ DU GRAPHIQUE DE LA BONE DENTALE, PAR TYPE, 2018-2033 (en milliers de dollars)

10.2.1.1 GRAPHIQUE NATUREL

10.2.1.1.1 GRAPHIQUE DE L'ENFANT NATUREL DES É.-U. SUR LE MARCHÉ DE L'ENFANT DENTAL, PAR TYPE, 2018-2033 (en MILLEUR)

10.2.1.1.1.1 XÉNOGRAFT

10.2.1.1.1.2 ALLOGRAFT

10.2.1.1.1.3 AUTOGRAFTES

10.2.1.1.1.4 MATIÈRES PHYTOGENIQUES

10.2.1.2 GRAPHIQUE SYNTHÉTIQUE

10.2.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en milliers de dollars)

10.2.1.2.1.1.1 CÉRAMIQUES PHOSPHÉES DU TRICACIUM

10.2.1.2.1.2 HYDROXYAPATITE

10.2.1.2.1.3 CÉRAMIQUES PHOSPHATIQUES DE CALCIUM BIPHASIQUE

10.2.1.2.4 GLASSE BIOACTIVE

10.2.1.2.1.5 POLYMÈRES

10.2.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.2.1.2.1.7 CALCIUM-PHOSPHOSILICAT

10.2.1.2.1.8 COMPOSITES

10.2.1.2.1.9 MÉTAUX

10.2.1.3 FACTEURS DE CROISSANCE

10.2.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.2.1.5 AUTRES

10.3 AUGMENTATION DU RIDGE

10.3.1 AUGMENTATION U.S. RIDGE SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

10.3.1.1 GRAPHIQUE NATUREL

10.3.1.1.1 É.-U. GRAFT NATUREL POUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

10.3.1.1.1.1 XÉNOGRAFT

10.3.1.1.1.2 ALLOGRAFT

10.3.1.1.1.3 AUTOGRAFTES

10.3.1.1.1.4 MATIÈRES PHYTOGENIQUES

10.3.1.2 GRAPHIQUE SYNTHÉTIQUE

10.3.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en milliers de dollars)

10.3.1.2.1.1 CÉRAMIQUES PHOSPHÉRIQUES DU TRICACIUM

10.3.1.2.1.2 HYDROXYAPATITE

10.3.1.2.1.3 CÉRAMIQUES PHOSPHÉES DE CALCIUM BIPHASIC

10.3.1.2.1.4 GLASSE BIOACTIVE

10.3.1.2.1.5 POLYMÈRES

10.3.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.3.1.2.1.7 CALCIUMPHOSILICAT

10.3.1.2.1.8 COMPOSITES

10.3.1.2.1.9 MÉTAUX

10.3.1.3 FACTEURS DE CROISSANCE

10.3.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.3.1.5 AUTRES

10.4 PRÉSERVATION DES SOCKETS

10.4.1 PRÉSERVATION DE LA SOCKET U.S. SUR LE MARCHÉ DE LA GRAFT DENTALE, PAR TYPE, 2018-2033

10.4.1.1 GRAPHIQUE NATUREL

10.4.1.1.1 É.-U. GRAFT NATUREL EN GRAFT DENTAL, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

10.4.1.1.1.1 XÉNOGRAFT

10.4.1.1.1.2 ALLOGRAFT

10.4.1.1.1.3 AUTOGRAFTES

10.4.1.1.1.4 MATIÈRES PHYTOGENIQUES

10.4.1.2 GRAPHIQUE SYNTHÉTIQUE

10.4.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en millions de dollars)

10.4.1.2.1.1 CÉRAMIQUES PHOSPHÉES DU TRICACIUM

10.4.1.2.1.2 HYDROXYAPATITE

10.4.1.2.1.3 CÉRAMIQUES PHOSPHATIQUES DE CALCIUM BIPHASIC

10.4.1.2.1.4 GLASSE BIOACTIVE

10.4.1.2.1.5 POLYMÈRES

10.4.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.4.1.2.1.7 CALCIUMPHOSILICAT

10.4.1.2.1.8 COMPOSITES

10.4.1.2.1.9 MÉTAUX

10.4.1.3 FACTEURS DE CROISSANCE

10.4.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.4.1.5 AUTRES

10.5 RÉGÉNÉRATION DES DÉFIS PÉRIODONTAUX

10.5.1 RÉGÉNÉRATION DES DÉFENSES PÉRIODONTALES DES É.-U. SUR LE MARCHÉ DES GRAFTS DENTAUX, PAR TYPE, 2018-2033 (en millions d'USD)

10.5.1.1 GRAPHIQUE NATUREL

10.5.1.1.1 É.-U. GRAFT NATUREL EN GRAFT DENTAL, PAR TYPE, 2018-2033

10.5.1.1.1 XÉNOGRAFT

10.5.1.1.1.2 ALLOGRAFT

10.5.1.1.1.3 AUTOGRAFTES

10.5.1.1.1.4 MATIÈRES PHYTOGENIQUES

10.5.1.2 GRAPHIQUE SYNTHÉTIQUE

10.5.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en milliers de dollars)

10.5.1.2.1.1 CÉRAMIQUES PHOSPHÉRIQUES DU TRICACIUM

10.5.1.2.1.2 HYDROXYAPATITE

10.5.1.2.1.3 CÉRAMIQUES PHOSPHATIQUES DE CALCIUM BIPHASIC

10.5.1.2.1.4 GLASSE BIOACTIVE

10.5.1.2.1.5 POLYMÈRES

10.5.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.5.1.2.1.7 CALCIUM-PHOSPHOSILICAT

10.5.1.2.1.8 COMPOSITES

10.5.1.2.1.9 MÉTAUX

10.5.1.3 FACTEURS DE CROISSANCE

10.5.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.5.1.5 AUTRES

10.6 LIVRAISON DE SINUS

10.6.1 É.-U. LIFT DE SINUS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

10.6.1.1 GRAPHIQUE NATUREL

10.6.1.1.1 É.-U. GRAFT NATUREL EN GRAFT DENTAL, PAR TYPE, 2018-2033

10.6.1.1.1 XÉNOGRAFT

10.6.1.1.2 ALLOGRAFT

10.6.1.1.3 AUTOGRAFTS

10.6.1.1.4 MATIÈRES PHYTOGENIQUES

10.6.1.2 GRAPHIQUE SYNTHÉTIQUE

10.6.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en millions de dollars)

10.6.1.2.1.1 CÉRAMIQUES PHOSPHATIQUES DU TRICACIUM

10.6.1.2.1.2 HYDROXYAPATITE

10.6.1.2.1.3 CÉRAMIQUES PHOSPHÉES DE CALCIUM BIPHASIC

10.6.1.2.1.4 GLASSE BIOACTIVE

10.6.1.2.1.5 POLYMÈRES

10.6.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.6.1.2.1.7 CALCIUM-PHOSILIQUE

10.6.1.2.1.8 COMPOSITES

10.6.1.2.1.9 MÉTAUX

10.6.1.3 FACTEURS DE CROISSANCE

10.6.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.6.1.5 AUTRES

10.7 AUTRES

10.7.1 AUTRES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

10.7.1.1 GRAPHIQUE NATUREL

10.7.1.1 É.-U. GRAFT NATUREL EN GRAFT DENTAL, PAR TYPE, 2018-2033

10.7.1.1.1.1 XÉNOGRAFT

10.7.1.1.1.2 ALLOGRAFT

10.7.1.1.1.3 AUTOGRAFTES

10.7.1.1.1.4 MATIÈRES PHYTOGENIQUES

10.7.1.2 GRAPHIQUE SYNTHÉTIQUE

10.7.1.2.1 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en milliers de dollars)

10.7.1.2.1.1 CÉRAMIQUES PHOSPHATIQUES DU TRICACIUM

10.7.1.2.1.2 HYDROXYAPATITE

10.7.1.2.3 CÉRAMIQUES PHOSPHATIQUES DE CALCIUM BIPHASIC

10.7.1.2.1.4 GLASSE BIOACTIVE

10.7.1.2.1.5 POLYMÈRES

10.7.1.2.1.6 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

10.7.1.2.1.7 CALCIUM-PHOSPHOSILICAT

10.7.1.2.1.8 COMPOSITES

10.7.1.2.1.9 MÉTAUX

10.7.1.3 FACTEURS DE CROISSANCE

10.7.1.4 SUBSTITUTS DE CELLULES OSTEOGENIQUES VIVANTES

10.7.1.5 AUTRES

11 MARCHÉ DE L'EMBALLAGE DENTAL, PAR UTILISATION

11.1 Aperçu général

11.2 SUBSTITUTS DE GRAPHIQUE NON ENGAGÉS

11.2.1 SUBSTITUTS U.S. DE GRAFT DANS LE MARCHÉ DE GRAFT DENTAL DE GRAFT, PAR TYPE , 2018-2033 (en milliers de dollars)

11.2.1.1 NATUREL

11.2.1.1.1 É.-U. NATUREL SUR LE MARCHÉ DU GRAFT À DENTAL BONE, PAR TYPE, 2018-2033 (en milliers de dollars)

11.2.1.1.1 XÉNOGRAFT

11.2.1.1.1.2 ALLOGRAFT

11.2.1.1.1.3 AUTOGRAFTES

11.2.1.1.1.4 MATIÈRES PHYTOGENIQUES

11.2.1.2 SYNTHÉTIQUE

11.2.1.3 AUTRES

11.3 ÉTABLISSEURS DE GRAFT

11.3.1 EXTENDEURS DE GRAFT DES É.-U. SUR LE MARCHÉ DE GRAFT DE LA BOITE DENTALE, PAR TYPE, 2018-2033 (en MILLIERS USD)

11.3.1.1 CÉRAMIQUES PHOSPHÉES DU TRICACIUM

11.3.1.2 HYDROXYAPATITE

11.3.1.3 GLASSE BIOACTIVE

11.3.1.4 CÉRAMIQUES PHOSPHATIQUES DE CALCIUM BIPHASIC

11.3.1.5 CÉLÉMENT PHOSPHATIQUE DE CALCIUM

11.3.1.6 CALCIUM-PHOSILIQUE

11.3.1.7 POLYMÈRES

11.3.1.8 AUTRES

12 MARCHÉ DE L'ÉLABORATION DE L'ÉLABORATION DENTALE, PAR MÉCANISME

12.1 Aperçu général

12.2 OSTÉOCONDUCTION

12.3 OSTEOINDUCTION

12.4 OSTÉOPROMOTION

12.5 OSTEOGÈNES

13 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS, PAR FORME MATÉRIELLE

13.1 Aperçu général

13.2 GRANULES

13.3 POUVOIR

13.4 INJECTABLES

14 Marché américain de l'essence, par âge

14.1 Aperçu général

14.2 ADULTE

14.3 GÉRIATRIC

14.4 PEDIATRICS

15 Marché américain de l'huile d'olive, par population

15.1 Aperçu général

15.2 FEMMES

15.3 MÂLE

16 MARCHÉ DE L'EMBALLAGE DENTAL, PAR UTILISATEUR DE FIN

16.1 APERÇU GÉNÉRAL

16.2 CLINIQUES DENTALES

16.3 HÔPITALS

16.4 RECHERCHE ET LABORATOIRES DENTAUX

16.5 AUTRES

17 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS, PAR CHANEAU DE DISTRIBUTION

17.1 Aperçu général

17.2 TENEUR DIRECT

17.3 DISTRIBUTEURS DE TROISIÈME PARTIE

17.4 AUTRES

18 MARCHÉ DE L'ÉLABORATION DE L'ÉLABORATION DE L'ÉLABORATION DE L'ÉLABORATION DE L'ENTREPRISE

18.1 ANALYSE DE PARTAGE DE LA COMPAGNIE FABRICANTE: États-Unis

19 ANALYSE SWOT

20 PROFIL D'ENTREPRISE

20.1 GEISTLICH PHARMA AG

20.1.1 COMPAGNIE SNAPSHOT

20.1.2 PORTEFEUILLE DE PRODUITS

20.1.3 DÉVELOPPEMENT RÉCENT

20.2 ZIMVIE INC.

20.2.1 COMPAGNIE SNAPSHOT

20.2.2 PORTEFEUILLE DE PRODUITS

20.2.3 DÉVELOPPEMENT RÉCENT

20.3 DENTSPLY SIRONA

20.3.1 COMPAGNIE SNAPSHOT

20.3.2 ANALYSE DES RECETTES

20.3.3 PORTEFEUILLE DE PRODUITS

20.3.4 DÉVELOPPEMENT RÉCENT

20.4 ENVISTA

20.4.1 COMPAGNIE SNAPSHOT

20.4.2 ANALYSE DES RECETTES

20.4.3 PORTEFEUILLE DE PRODUITS

20.4.4 DÉVELOPPEMENT RÉCENT

20.5 BIOHORIZONS (GROUPE DE CAMLOGE DES BIOHORIZONS)

20.5.1 COMPAGNIE SNAPSHOT

20.5.2 PORTEFEUILLE DE PRODUITS

20.5.3 DÉVELOPPEMENT RÉCENT

20.6 BIOMATÉRIAUX D'AUGMA

20.6.1 COMPAGNIE SNAPSHOT

20.6.2 PORTEFEUILLE DE PRODUITS

20.6.3 DÉVELOPPEMENT RÉCENT

20.7 BOTISS BIOMATÉRIAUX GMBH

20.7.1 COMPAGNIE SNAPSHOT

20.7.2 PORTEFEUILLE DE PRODUITS

20.7.3 DÉVELOPPEMENT RÉCENT

20.8 CURASAN AG

20.8.1 COMPAGNIE SNAPSHOT

20.8.2 ANALYSE DES RECETTES

20.8.3 PORTEFEUILLE DE PRODUITS

20.8.4 DÉVELOPPEMENT RÉCENT

20.9 DENTIUM

20.9.1 COMPAGNIE SNAPSHOT

20.9.2 PORTEFEUILLE DE PRODUITS

20.9.3 DÉVELOPPEMENT RÉCENT

20.1 EVERGÈNE

20.10.1 COMPAGNIE SNAPSHOT

20.10.2 PORTEFEUILLE DE PRODUITS

20.10.3 DÉVELOPPEMENT RÉCENT

20.11 IMPLADENT LTD.

20.11.1 COMPAGNIE SNAPSHOT

20.11.2 PORTEFEUILLE DE PRODUITS

20.11.3 DÉVELOPPEMENT RÉCENT

20.12 GROUPE DENTAL CLÉS

20.12.1 COMPAGNIE SNAPSHOT

20.12.2 PORTEFEUILLE DE PRODUITS

20.12.3 DÉVELOPPEMENT RÉCENT

20.13 SANTÉ

20.13.1 COMPAGNIE SNAPSHOT

20.13.2 PORTEFEUILLE DE PRODUITS

20.13.3 DÉVELOPPEMENT RÉCENT

20.14 MEGA'GEN IMPLANT CO., LTD.

20.14.1 COMPAGNIE SNAPSHOT

20.14.2 PORTEFEUILLE DE PRODUITS

20.14.3 DÉVELOPPEMENT RÉCENT

20.15 BIOLOGIQUE DU MTF

20.15.1 COMPAGNIE SNAPSHOT

20.15.2 PORTEFEUILLE DE PRODUITS

20.15.3 DÉVELOPPEMENT RÉCENT

20.16 NOVABONE

20.16.1 COMPAGNIE SNAPSHOT

20.16.2 PORTEFEUILLE DE PRODUITS

20.16.3 DÉVELOPPEMENT RÉCENT

20.17 ORTHOGEN LLC

20.17.1 COMPAGNIE SNAPSHOT

20.17.2 PORTEFEUILLE DE PRODUITS

20.17.3 DÉVELOPPEMENT RÉCENT

20.18 OSSTEM IMPLANT CO., LTD.

20.18.1 COMPAGNIE SNAPSHOT

20.18.2 PORTEFEUILLE DE PRODUITS

20.18.3 DÉVELOPPEMENT RÉCENT

20.19 PURGO BIOLOGICS INC

20.19.1 COMPAGNIE SNAPSHOT

20.19.2 PORTEFEUILLE DE PRODUITS

20.19.3 DÉVELOPPEMENT RÉCENT

20.2 BIOSCIENCES DE RÉGENITÉ

20.20.1 COMPAGNIE SNAPSHOT

20.20.2 PORTEFEUILLE DE PRODUITS

20.20.3 DÉVELOPPEMENT RÉCENT

20.21 BIOMATÉRIAUX SIGMAGRAFT

20.21.1 COMPAGNIE SNAPSHOT

20.21.2 PORTEFEUILLE DE PRODUITS

20.21.3 DÉVELOPPEMENT RÉCENT

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 APERÇU DE LA STRUCTURE DE L'ÉCOSYSTÈME INDUSTRIEL

TABLEAU 2 ANALYSE DES BREVETS - TECHNOLOGIES DE GRAPHIQUE DE L'ÉCU

TABLEAU 3

TABLEAU 4 RÉSUMÉ: CRITÈRES DE SÉLECTION DES VENDEURS

TABLEAU 5 IMPLICATIONS POUR LES PATIENTS

TABLEAU 6 PROFITABILITÉ STRATÉGIQUE POSITION DE MATRIX

TABLEAU 7 PRINCIPAUX RISQUES ET ANALYSE DE L'ÉCHELLE

TABLEAU 8 Marché américain de l'huile d'olive, par produit, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 9 Marché américain de l'essence, par produit, 2018-2033 (VOLUME EN KILOGRAS)

TABLEAU 10 GRAPHIQUE NATUREL DE L'ENTREPRISE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DE L'ENTREPRISE DENTALE, PAR TYPE, 2018-2033

TABLEAU 11 GRAFT NATUREL DE L'ENTREPRISE DANS LE MARCHÉ DE L'ENTREPRISE DENTALE, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 12 XENOGRAFT DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 13 É.-U. XENOGRAFT SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 14 ALLOGRAFT DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 15 ALLOGRAFT DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 16 OBSERVATIONS FREINS OU FREINS DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DE L'OBSERVATION DENTALE, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 17 OBSERVATIONS FREINS OU FREINS DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DE LA BONE DENTALE, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 18 OBSERVATIONS FREINS OU FREINS DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR UTILISABILITÉ, 2018-2033

TABLEAU 19 OBLIGATIONS FREINS OU FREINS DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR UTILISABILITÉ, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 20 ALLOGRAFT DE L'ALLOGRAFT DE LA BREVE FREEZE (FDBA) DANS LE MARCHÉ DE L'EMBALLAGE DE L'EMBALLAGE DENTAL, PAR TYPE, 2018-2033

TABLEAU 21 ALLOGRAFT DE L'ALLOGRAFT DE LA LIBRE-ÉCHANGE DES ÉTATS-UNIS (FDBA) SUR LE MARCHÉ DU GRAFT DE LA BOITE DENTALE, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 22 ALLOGRAFT FREEZE FREED (FDBA) DANS LE MARCHÉ DU GRAFT FREIN DENTAL, PAR UTILISABILITÉ, 2018-2033 (en millions de dollars)

TABLEAU 23 ALLOGRAFT DE L'ALLOGRAFT DE LA LIBERTÉ DÉRIVÉE DES ÉTATS-UNIS (FDBA) SUR LE MARCHÉ DE L'EMBALLAGE DENTAL, PAR UTILISABILITÉ, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 24 AUTOGRAFT DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 25 AUTOGRAFT DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 26 MATÉRIAUX PHYTOGENIQUES DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 27 MATÉRIAUX PHYTOGENIQUES DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 28 GRAFT SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 29 GRAPHIQUE SYNTHÉTIQUE DE L'ENTREPRISE DANS LE MARCHÉ DE L'ENTREPRISE DENTALE, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 30 POLYMÈRES DES ÉTATS-UNIS SUR LE MARCHÉ DE LA GRAFT DENTALE, PAR UTILISABILITÉ, 2018-2033 (en MILLIERS USD)

TABLEAU 31 POLYMÈRES DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR UTILISABILITÉ, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 32 POLYMÈRES DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 33 POLYMÈRES DES ÉTATS-UNIS SUR LE MARCHÉ DE LA GRAFT DENTALE, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 34 COMPOSITES U.S. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 35 COMPOSITES U.S. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 36 MÉTAUX DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 37 MÉTAUX DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 38 FACTEURS DE CROISSANCE DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 39 FACTEURS DE LA CROISSANCE DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 40 SUBSTITUTS DE CELLULES OSTEOGÉNIQUES VIVANTES DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 41 SUBSTITUTS DE CELLULES OSTÉOGÉNIQUES LIVES DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (VOLUME EN KILOGRAMES)

TABLEAU 42 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS, PAR MARQUE, 2018-2033

TABLEAU 43 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS, PAR DEMANDE, 2018-2033 (en MILLIERS DE USD)

TABLEAU 44 RÉGÉNÉRATION IMPLANTE DE LA BONE DES É.-U. SUR LE MARCHÉ DES GRAFT DE LA BONE DENTALE, PAR TYPE, 2018-2033 (en milliers de dollars américains)

TABLEAU 45 GRAFT NATUREL DE BONE DES É.-U. SUR LE MARCHÉ DES GRAFT DE BONE DENTALE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 46 GRAFT SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 47 AUGMENTATION DU RIDGE DES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 48 GRAFT NATUREL DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 49 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 50 PRÉSERVATION DE LA SOCKET DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 51 GRAFT NATUREL DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 52 GRAPHIQUE SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAPHIQUES DES BONES DENTALES, PAR TYPE, 2018-2033

TABLEAU 53 DÉFENSE PÉRIODONTALE DES É.-U. SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 54 GRAFT NATUREL DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 55 GRAFT SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 56 É.-U. LIFT DE SINUS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 57 GRAFT NATUREL DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 58 GRAFT SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 59 AUTRES ÉTATS-UNIS SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 60 GRAFT NATUREL DES É.-U. SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 61 GRAFT SYNTHÉTIQUE DES ÉTATS-UNIS SUR LE MARCHÉ DES GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 62 Marché américain de l'huile d'olive, par UTILISATION, 2018-2033 (en millions d'USD)

TABLEAU 63 SUBSTITUTS DE GRAFT DES É.-U. SUR LE MARCHÉ DE GRAFT DE LA BOITE DENTALE , PAR TYPE , 2018-2033 (en milliers d'USD)

TABLEAU 64 États-Unis NATUREL SUR LE MARCHÉ DU GRAFT DENTAL, PAR TYPE, 2018-2033

TABLEAU 65 EXTENDEURS DE GRAFT DES É.-U. SUR LE MARCHÉ DE GRAFT DE LA BOITE DENTALE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 66 MARCHÉ DE L'EMBALLAGE DENTAL, PAR MÉCANISME, 2018-2033

TABLEAU 67 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS, PAR FORME MATÉRIELLE, 2018-2033

TABLEAU 68 Marché américain de l'essence, par âge, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 69 Marché américain de l'huile d'olive, par population, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 70 Marché américain de l'huile d'olive, selon l'utilisateur final, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 71 MARCHÉ DES GRAFT DENTAUX DES É.-U., PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLOIS USD)

Liste des figures

GRAPHIQUE 1 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: SEGMENTATION

FIGURE 2 MARCHÉ DU GRAFT À DENTAL BONE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES GRAFT DENTAL DES ÉTATS-UNIS: ANALYSE DES DROGUES

FIGURE 4 MARCHÉ DES GRAFT DENTAUX DES ÉTATS-UNIS: ANALYSE RÉGIONALE GLOBALE

FIGURE 5 MARCHÉ DU GRAFT DE L'ENTREPRISE DES ÉTATS-UNIS: ANALYSE DE LA RECHERCHE EN ENTREPRISE

GRAPHIQUE 6 Marché américain de l'essence : DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 8 MARCHÉ DE L'ÉLABORATION DENTALE DES ÉTATS-UNIS: GRID DE COUVERTURE DE L'UTILISATEUR

FIGURE 9 RÉSUMÉ

FIGURE 10 DÉCISIONS STRATÉGIQUES

FIGURE 11 CINQ SEGMENTS COMPRIS PAR PRODUITS LE MARCHÉ DE LA GRAFT DENTALE DES ÉTATS-UNIS (2025)

FIGURE 12 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: SEGMENTATION

FIGURE 13 AUGMENTATION DURÉE DANS LES PROCÉDURES D'AUGMENTATION DES BONES IMPLANTES PAR LES ÉTATS-UNIS, PRÉVUES POUR LA PÉRIODE DE 2025 À 2033

FIGURE 14 LE SEGMENT DE GRAPHIQUE DE LA BONE NATUREL EST EXPRIMÉ POUR LE PLUS GRAPHIQUE DU MARCHÉ DE GRAPHIQUE DE LA BONE DENTALE DES ÉTATS-UNIS EN 2025 ET 2032

FIGURE 15 PORTEURS CINQ FROCATS

GRAPHIQUE 16 RÉPARTITION DES COÛTS DU MARCHÉ DES GRAFT DENTAL DE FABRICATION ET DU PERSPECTIVE SUPPLÉMENTAIRE

FIGURE 17 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS: APERÇU DE L'ACTIVITÉ DES BREVETS

FIGURE 18 ANALYSE DE LA TENDANCE PRIVÉE DU PRODUIT (USD/GRAM), 2018-2033

FIGURE 19 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

FIGURE 20 DRIVER, RESTRAINTES, POSSIBILITÉS ET DÉFIS ANALYSE DU MARCHÉ DES GRAFT DENTAL DES ÉTATS-UNIS

FIGURE 21 Marché américain de l'huile d'olive : par produit, 2025

FIGURE 22 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR PRODUITS, 2026-2033

FIGURE 23 MARCHÉ DES GRAFT DENTAUX DES ÉTATS-UNIS: PAR PRODUITS, TCAC (2026-2033)

FIGURE 24 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR PRODUIT, COURS DE VIE

FIGURE 25 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MARQUE, 2025

FIGURE 26 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MARQUE, 2026-2033 (MILLIERS DE DOLLARS)

FIGURE 27 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR GRAND, CAGR (2026-2033)

GRAPHIQUE 28 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR GRAND COURS DE VIE

FIGURE 29 MARCHÉ DU GRAFT DE L'ENTREPRISE DENTALE DES ÉTATS-UNIS: PAR DEMANDE, 2025

FIGURE 30 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR DEMANDE, 2026-2033 (en MILLIERS USD)

FIGURE 31 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS: PAR DEMANDE, CAGR (2026-2033)

FIGURE 32 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR DEMANDE, COURS DE VIE

GRAPHIQUE 33 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR UTILISATION, 2025

FIGURE 34 MARCHÉ DE L'EMBALLAGE DENTAL: PAR UTILISATION, 2026-2033

FIGURE 35 MARCHÉ DE L'EMBALLAGE DENTAL: PAR UTILISATION, CAGR (2026-2033)

FIGURE 36 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR UTILISATION, COURS DE VIE

FIGURE 37 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MÉCANISME, 2025

FIGURE 38 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MÉCANISME, 2026-2033

FIGURE 39 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MÉCANISME, CAGR (2026-2033)

FIGURE 40 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR MÉCANISME, COURS DE VIE

FIGURE 41 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS: PAR FORME MATÉRIELLE, 2025

FIGURE 42 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR FORME MATÉRIELLE, 2026-2033

FIGURE 43 MARCHÉ DU GRAFT DENTAL DES ÉTATS-UNIS: PAR FORME MATÉRIELLE, CAGR (2026-2033)

FIGURE 44 MARCHÉ DES GRAFS DENTAUX DES É.-U.: PAR FORME MATÉRIELLE, CURVIER

FIGURE 45 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR ÂGE, 2025

FIGURE 46 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR ÂGE, 2026-2033 (en MILLE US)

FIGURE 47 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR ÂGE, CAGR (2026-2033)

FIGURE 48 MARCHÉ DE L'ÉLABORATION DE L'ÉLABORATION DENTALE DES ÉTATS-UNIS: PAR ÂGE, COURS DE VIE

FIGURE 49 Marché américain de l'huile d'olive : par population, 2025

FIGURE 50 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR POPULATION, 2026-2033

FIGURE 51 Marché américain de l'huile d'olive : par population, TCAC (2026-2033)

FIGURE 52 MARCHÉ DE L'ÉLABORATION DENTALE DES ÉTATS-UNIS: PAR POPULATION, COURS DE VIE

FIGURE 53 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR UTILISATEUR DE FIN, 2025

FIGURE 54 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR UTILISATEUR DE FIN, 2026-2033 (MILLIERS USD)

FIGURE 55 MARCHÉ DES GRAFT DENTAUX DES ÉTATS-UNIS: PAR UTILISATEUR DE FIN, CAGR (2026-2033)

FIGURE 56 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR UTILISATEUR FINAL, COURS DE VIE

FIGURE 57 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR CHANNEL DE DISTRIBUTION, 2025

FIGURE 58 MARCHÉ DE L'EMBALLAGE DENTAL DES ÉTATS-UNIS: PAR CHANNEL DE DISTRIBUTION, 2026-2033 (en MILLOIS USD)

FIGURE 59 MARCHÉ DU GRAFT DE L'ÉCONOMIE DENTALE DES ÉTATS-UNIS: PAR CHANEAU DE DISTRIBUTION, CAGR (2026-2033)

FIGURE 60 MARCHÉ DE L'ÉLABORATION DENTALE DES ÉTATS-UNIS: PAR CHANEAU DE DISTRIBUTION, COURS DE VIE

GRAPHIQUE 61 Marché américain de l'huile d'olive : PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.