Marché américain de l'emballage de restauration, par type (aliments et boissons), type de matériau (plastique, papier, fibre/pâte moulée, bois, verre et autres), type de produit ( emballage rigide , emballage flexible), application (vente au détail, transport et autres), canal de distribution (direct et indirect) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et perspectives du marché

Les emballages de restauration sont largement utilisés pour emballer des produits alimentaires transformés et semi-transformés. Les emballages de restauration aident à maintenir l'hygiène et la qualité et améliorent la sécurité des produits alimentaires. Les utilisateurs finaux des emballages de restauration sont les restaurants, les services de restauration, les fast-foods et autres. Les emballages alimentaires contribuent également à améliorer la durée de conservation des produits alimentaires et à conserver les produits alimentaires et les boissons frais plus longtemps. Différents matériaux sont utilisés pour les emballages alimentaires, notamment le plastique, le papier, la pâte de bois, le verre et autres.

Les sacs, conteneurs et boîtes en bois, plastique, papier et autres matériaux sont largement utilisés pour emballer les produits alimentaires et les boissons. La demande croissante d'emballages pratiques et flexibles a un impact significatif sur l'expansion du marché des emballages pour la restauration. Dans ce contexte, l'adoption croissante de produits écologiques et biodégradables devrait stimuler la croissance du marché. Cependant, les réglementations strictes imposées par les organismes gouvernementaux concernant les matériaux d'emballage peuvent constituer un frein majeur à la croissance du marché des emballages pour la restauration.

La demande croissante de solutions d'emballage durables , associée à l'adoption croissante de technologies modernes dans l'industrie de l'emballage, créera davantage d'opportunités futures pour le marché de l'emballage de restauration. Cependant, le maintien de la qualité standard des produits d'emballage peut remettre en cause la croissance du marché de l'emballage de restauration au cours de la période de prévision.

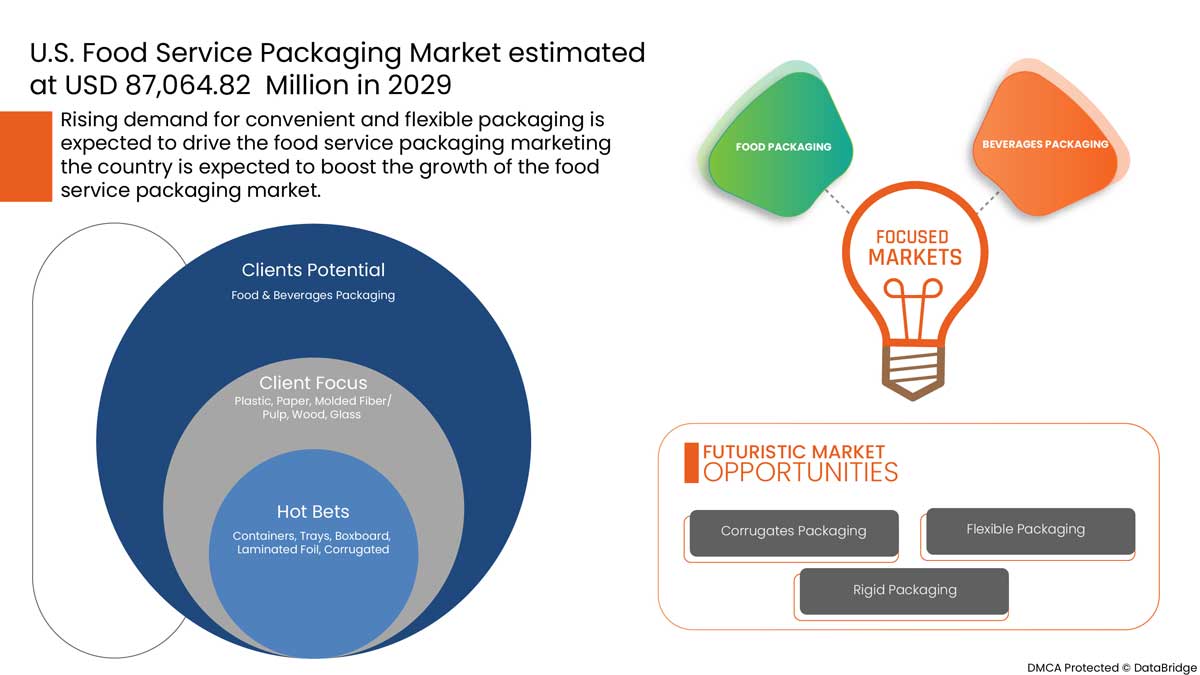

Data Bridge Market Research analyse que le marché américain de l'emballage de restauration croîtra à un TCAC de 5,2 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions, volumes en millions d'unités, prix en USD |

|

Segments couverts |

Par type (aliments et boissons), type de matériau (plastique, papier, fibre/pâte moulée, bois, verre et autres), type de produit (emballage rigide, emballage flexible), application (vente au détail, transport et autres), canal de distribution (direct et indirect) |

|

Pays couverts |

NOUS |

|

Acteurs du marché couverts |

International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation |

Définition du marché

L'emballage alimentaire est largement utilisé pour emballer des produits alimentaires transformés et semi-transformés. Il contribue à maintenir l'hygiène et la qualité et améliore la sécurité des produits alimentaires. Les utilisateurs finaux de l'emballage alimentaire comprennent les restaurants, les services de restauration, les fast-foods et autres. L'emballage alimentaire contribue également à améliorer la durée de conservation du produit alimentaire et à conserver les produits alimentaires et les boissons frais plus longtemps. Différents matériaux sont utilisés pour l'emballage alimentaire, notamment le plastique, le papier, la pâte de bois, le verre et autres.

Dynamique du marché de l'emballage pour la restauration aux États-Unis

Conducteurs

-

Demande croissante d'emballages pratiques et flexibles

La demande d'emballages pratiques et flexibles augmente parmi les fabricants de produits alimentaires et de boissons pour remplacer les emballages traditionnels tels que les bocaux en verre, les canettes en métal et autres. La demande croissante d'emballages flexibles est due à leur durabilité car ils consomment moins d'énergie et moins de ressources naturelles et génèrent moins d'émissions de CO2 ; se traduisent par un rapport produit/emballage plus élevé ; et nécessitent moins de camions pour le transport, consomment moins de carburant et créent moins d'émissions. Le facteur mentionné ci-dessus devrait propulser la croissance du marché. De plus, les emballages flexibles sont plus pratiques, faciles à stocker, recyclables, faciles à ouvrir ou à transporter et contribuent à prolonger la durée de conservation du produit, ce qui augmente sa demande parmi les prestataires de services alimentaires.

-

Adoption croissante d'emballages écologiques et biodégradables

L'emballage joue un rôle important dans la mesure où il protège les aliments contre les facteurs environnementaux, chimiques et physiques qui pourraient contaminer tous les aliments s'ils ne sont pas emballés correctement. Le rôle essentiel de l'emballage est de protéger le produit des dommages pendant le transport. Les prestataires de services alimentaires utilisent différents types d'emballages, notamment le papier, le plastique, la fibre/pulpe moulée, le verre, le bois et autres, pour proposer leurs produits alimentaires et leurs boissons. Récemment, la demande d'emballages écologiques et biodégradables a augmenté en raison de leur production à faible coût et de leur possibilité de réutilisation et de recyclage, ce qui réduit par conséquent la production de déchets des fabricants. De plus, les préoccupations croissantes concernant l'impact nocif des emballages sur l'environnement stimulent la demande d'emballages écologiques et biodégradables. De plus, la sensibilisation aux déchets, à la pollution de l'environnement et aux effets nocifs des emballages en plastique et autres emballages augmente la demande d'emballages faciles à recycler ou à dégrader plus rapidement.

Opportunité

-

Accent sur les technologies modernes dans l'industrie de l'emballage

La demande croissante d'emballages durables, fiables et respectueux de l'environnement parmi les prestataires de services alimentaires incite les fabricants à introduire des technologies nouvelles et modernes pour fabriquer des produits d'emballage. La demande de matériaux d'emballage durables, de haute qualité et attrayants pour les aliments et les boissons augmente, ce qui créera d'immenses opportunités pour les fabricants d'emballages pour la restauration. La technologie moderne offre des produits d'emballage de haute qualité et robustes, ce qui attire les fabricants de services alimentaires. La demande croissante de solutions d'emballage fiables et innovantes dans le secteur de la restauration incite les fabricants à introduire des technologies modernes pour la fabrication de solutions d'emballage.

Retenue/Défi

- Utilisation d'additifs nocifs pour la résistance à l'eau et à l'huile dans les emballages alimentaires

Les additifs d'emballage sont des produits naturels ou chimiques qui peuvent être ajoutés à un matériau pour améliorer les performances des produits. Les produits chimiques synthétiques utilisés dans l'emballage, le stockage et la transformation des aliments peuvent être nocifs pour la santé humaine à long terme, causant de graves problèmes de santé aux consommateurs car la plupart de ces substances ne sont pas inertes et peuvent s'infiltrer dans les produits alimentaires ou les boissons.

Les substances chimiques PFAS (polyfluoroalkyles) sont généralement ajoutées aux emballages alimentaires en bagasse ou en fibres moulées, car elles confèrent à l'emballage une plus grande résistance à l'humidité, à l'huile et à la graisse. Cependant, l'exposition aux PFAS peut avoir des effets néfastes sur la santé, notamment des lésions hépatiques, des maladies de la thyroïde, une diminution de la fertilité, un taux de cholestérol élevé, l'obésité, la suppression hormonale et le cancer. Ces produits chimiques peuvent facilement migrer dans l'air, la poussière, les aliments, le sol et l'eau, provoquant des effets nocifs sur l'environnement.

De plus, plusieurs emballages, dont les canettes en aluminium, contiennent souvent du bisphénol A (BPA), un perturbateur endocrinien. Les entreprises d’emballage ont volontairement cessé d’utiliser du BPA dans les emballages de lait maternisé et de biberons, mais il persiste dans les bouteilles d’eau et les emballages alimentaires. Les perturbateurs endocriniens sont liés aux cancers du sein et de la prostate, à l’infertilité et aux troubles métaboliques, entre autres problèmes de santé.

Impact de la pandémie de COVID-19 sur le marché américain de l'emballage des services alimentaires

La COVID-19 a affecté le marché dans une certaine mesure. En raison du confinement, l'industrie alimentaire et des boissons a été confrontée à une crise majeure, ce qui a initialement réduit la demande d'emballages pour la restauration. Après la pandémie, la demande d'emballages pour la restauration a augmenté en raison de la demande croissante de produits alimentaires emballés et préparés. De plus, l'évolution des habitudes alimentaires et la tendance croissante à consommer des produits alimentaires et des boissons à emporter augmentent la demande d'emballages pratiques dans le secteur de la restauration.

Développements récents

- En janvier 2022, International Paper a annoncé la construction d'une nouvelle usine d'emballage en carton ondulé en Pennsylvanie, aux États-Unis. L'objectif est d'étendre son empreinte d'emballage industriel dans la partie nord-est du pays.

Portée du marché de l'emballage pour la restauration aux États-Unis

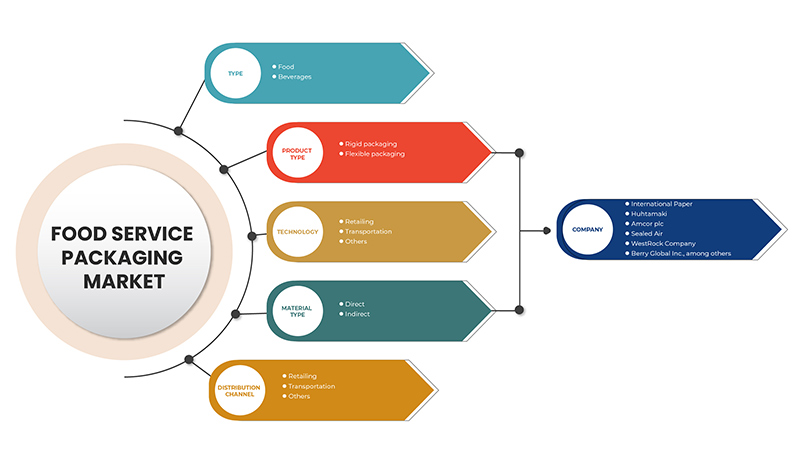

Le marché américain de l'emballage des services alimentaires est segmenté en fonction du type, du type de matériau, du type de produit, de l'application et du canal de distribution. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Taper

- Nourriture

- Boissons

En fonction du type, le marché américain de l'emballage de la restauration est segmenté en aliments et boissons.

Type de matériau

- Plastique

- Papier

- Fibre/Pâte moulée

- Bois

- Verre

- Autres

En fonction du type de matériau, le marché américain de l'emballage de la restauration est segmenté en plastique, papier, fibres/pâtes moulées, bois, verre et autres.

Type de produit

- Emballage rigide

- Emballages souples

En fonction du type de produit, le marché américain de l’emballage de la restauration est segmenté en emballages rigides et emballages flexibles.

Application

- Commerce de détail

- Transport

- Autres

En fonction des applications, le marché américain de l'emballage des services alimentaires est segmenté en vente au détail, transport et autres.

Canal de distribution

- Direct

- Indirect

En fonction des canaux de distribution, le marché américain de l’emballage de restauration est segmenté directement et indirectement.

Analyse du paysage concurrentiel et des parts de marché du secteur de l'emballage pour la restauration aux États-Unis

Le paysage concurrentiel du marché américain de l'emballage de restauration détaille les concurrents. Les détails comprennent un aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence aux États-Unis, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus ne concernent que l'orientation des entreprises vers le marché américain de l'emballage de restauration.

Certains des principaux acteurs opérant sur le marché américain de l'emballage de services alimentaires sont International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation, entre autres.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des tailles d'échantillon importantes. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent des grilles de positionnement des fournisseurs, une analyse de la chronologie du marché, un aperçu et un guide du marché, des grilles de positionnement des entreprises, une analyse des parts de marché des entreprises, des normes de mesure et une analyse des parts des fournisseurs aux États-Unis. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.