アジア太平洋地域の付加製造市場、材料タイプ別(金属、プラスチック、合金、セラミック)、技術別(光造形法(SLA)、熱溶解積層法(FDM)、レーザー焼結法(LS)、バインダージェッティング印刷、ポリジェット印刷、電子ビーム溶融法(EBM)、積層造形法(LOM)、その他)、用途別(自動車、ヘルスケア、航空宇宙、消費財、工業、防衛、建築、その他)市場動向と2030年までの予測。

アジア太平洋地域の付加製造市場の分析と規模

付加製造市場産業は、糸、布、衣類、衣服の設計、製造、流通に関係しています。原材料は、金属、プラスチック、合金、セラミックです。付加製造産業は、多くの国の国民経済に大きく貢献しています。自動車や航空宇宙の分野からの軽量部品の需要の高まりと、3D 金属印刷技術の進歩により、アジア太平洋の付加製造市場の需要が大幅に増加しました。

アジア太平洋地域の付加製造市場レポートでは、市場シェア、新しい開発、国内および現地の市場プレーヤーの影響の詳細を提供し、新たな収益源、市場規制の変更、製品承認、戦略的決定、製品発売、地理的拡大、市場における技術革新の観点から機会を分析します。分析と市場シナリオを理解するには、アナリスト概要についてお問い合わせください。当社のチームが、収益に影響を与えるソリューションを作成し、希望する目標を達成できるようお手伝いします。

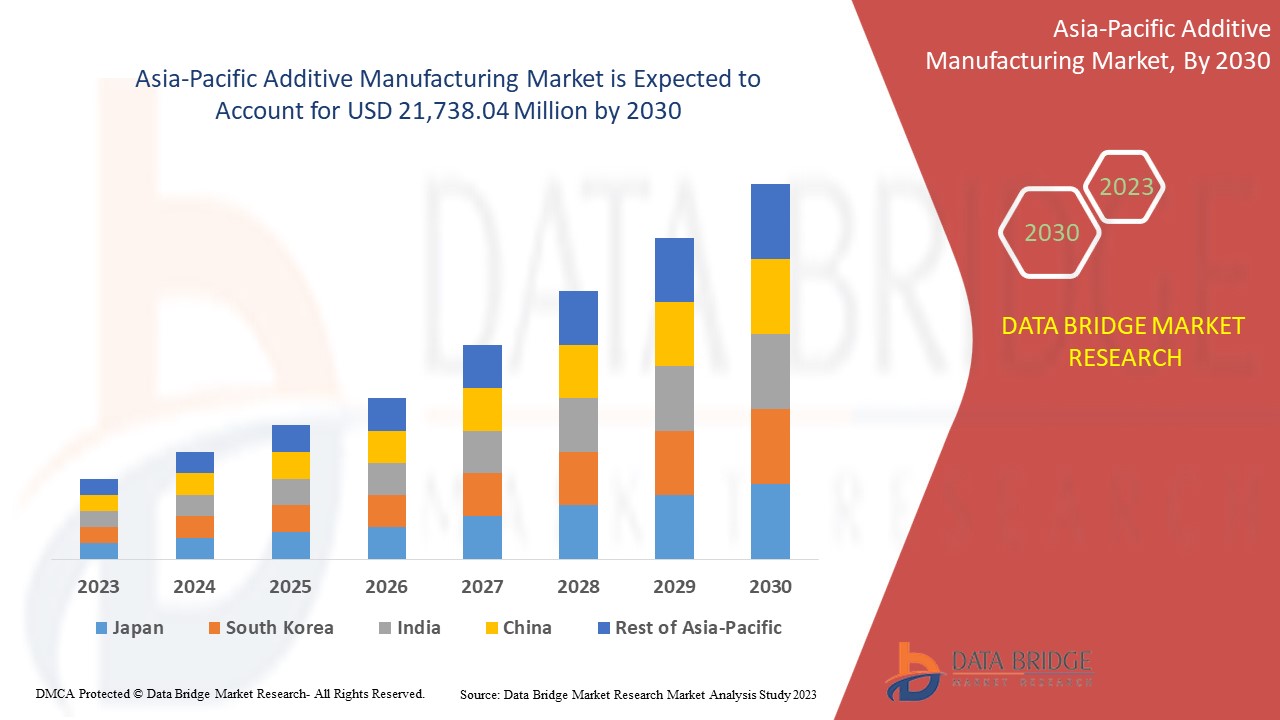

アジア太平洋地域の付加製造市場は、2023年から2030年の予測期間に大幅な成長が見込まれています。データブリッジマーケットリサーチは、市場は2023年から2030年の予測期間に21.6%のCAGRで成長し、2030年までに217億3,804万米ドルに達すると分析しています。付加製造市場の成長を牽引する主な要因は、自動車産業と航空宇宙産業からの軽量部品の需要増加です。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2020 - 2015 にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

材料タイプ(金属、プラスチック、合金、セラミック)、テクノロジー(光造形法(SLA)、熱溶解積層法(FDM)、レーザー焼結法(LS)、バインダージェッティング印刷、ポリジェット印刷、電子ビーム溶融法(EBM)、積層造形物製造法(LOM)、その他)、アプリケーション(自動車、ヘルスケア、航空宇宙、消費財、工業、防衛、建築、その他)別。 |

|

対象国 |

日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋地域。 |

|

対象となる市場プレーヤー |

ANSYS, Inc.、Höganäs AB、EOS、ARBURG GmbH + Co KG、Stratasys、Renishaw plc.、YAMAZAKI MAZAK CORPORATION、Materialise、Markforged、Titomic Limited.、SLM Solutions、Proto Labs、ENVISIONTEC US LLC、Ultimaker BV、American Additive Manufacturing LLC、Optomec, Inc.、3D system Inc.、ExOne.(Desktop Metal, Inc.の子会社)など。 |

市場の定義

積層造形 (AM) は、材料の塊から不要な材料を削り取る減法的な製造方法とは異なります。産業用途における積層造形の使用は、通常、3D 印刷を指します。積層造形は、3D プリンターと 3D プリンター ソフトウェアを使用して 3 次元ファイルを参照しながら、材料を層ごとに追加してオブジェクトを形成します。アプリケーションに応じて、利用可能な一連のテクノロジから適切な積層造形テクノロジが選択されます。

アジア太平洋地域の付加製造市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 自動車産業や航空宇宙産業からの軽量部品の需要増加

自動車および航空宇宙部門では、機能的性能、リードタイムの短縮、軽量化、コスト管理、安全上重要な部品の納入など、相互に作用する数多くの技術的および経済的目標が必要です。需要を満たし、燃料消費とコスト管理を補うために技術的性能を高め、軽量構造を可能にすることで、経済的および技術的性能の向上に直接つながり、航空業界がより多くの積載量を運ぶのに役立ち、収益を直接向上させます。付加製造技術は、従来の製造とは異なり、一般的な粉末またはワイヤと軽量のプラスチックポリマーなどの材料に基づくレイヤーごとの製造を使用します。

- さまざまなエンドユーザー産業における積層造形の利点

航空宇宙産業などの産業は、その性能向上のために積層造形製品を使用している産業の一部であり、航空機部品は、軽量で過酷な環境条件に耐えることができる積層造形製品を使用しています。必要な材料が少なく、材料を層ごとに形成するプロセスにより、航空宇宙産業は軽量化と廃棄物削減の利点としてこれを活用し、大手企業の航空宇宙部品の製造にとって非常に重要です。

急速に革新が進む医療業界では、付加製造製品の利用が医師、患者、研究機関にとって大きな利点となります。付加製造技術が提供する機能プロトタイプ設計を通じて、手術や研究に必要なさまざまな設計の救命ツール、歯科処置で使用するツール、CTスキャン用の手術前モデル、カスタムソーやドリルガイド、筐体、特殊器具の柔軟な設計を作成できるという大きな利点があります。

- 積層造形による簡単なカスタマイズと大量生産

積層造形カスタマイズは、従来の製造とは異なり、カスタマイズに追加コストがかからず、設計用の特定の金型やツールも必要ありません。必要なのはプロトタイプの 3D 設計だけで、顧客自身で作成できます。カスタマイズが簡単で生産が速いため需要が高く、3D プリンターを使用すると、コストと時間を妨げることなく、独自のデザインを大量生産できます。 大量カスタマイズ生産を提供するだけでなく、パーソナライズされたデザインを提供しない相手と比較して、消費者に帰属意識と消費者満足を与えるユニークな購入者および消費者体験を提供します。 また、消費者は自分の選択したデザインを購入することもできます。 たとえば、靴メーカーの NIKE は、消費者がためらうことなく自分で色の選択肢を追加できる 3D デザインを使用して Web サイトで靴を販売しています。 このシステムを通じてメーカーは顧客を知ることができるため、市場競争に有利になります。

- 3D金属印刷技術の産業化と進歩

工業化の進展に伴い、航空宇宙、自動車、ヘルスケアなどの業界では 3D 金属印刷製品の需要が高まっています。航空宇宙ではジェットエンジン用の部品やその他の構造部品、自動車業界では靴やその他の電子機器のデザインをカスタマイズするための部品など、さまざまな分野からの需要があり、より効率的に機能し、より高速かつ高精度で製品を生産できる 3D 印刷技術の厳格な開発が求められています。そのため、積層製造技術の進歩と利便性に対する需要が、3D 金属印刷技術の需要の増加につながっています。

機会

- ヘルスケア分野の進歩

医療分野では、患者は一人ひとり異なるため、積層造形は、パーソナライズおよびカスタマイズされた医療用途に活用される可能性が高くなります。医療臨床で最も一般的に使用されているのは、パーソナライズされたインプラントと医療用模型ののこぎりガイドです。歯科分野では、スプリント、歯列矯正器具、歯科模型、ドリルガイドなどの積層造形製品が使用されています。ただし、積層造形製品は、人工組織や臓器の作成にも使用され、研究機関での研究目的や、医師と患者の診察の合間に使用できます。医療用画像のデジタル化の発展に伴い、デジタル化により、患者の解剖学的構造から 3D モデルを再構築できるようになりました。パーソナライズされた医療機器の一般的なワークフローは、計算された 3D スキャン方法を使用して患者の解剖学的構造をイメージングまたはキャプチャすることから始まります。このようなデータは、患者の解剖学的構造の 3D モデルを印刷するために使用することも、パーソナライズされたデバイスやインプラントを作成するために使用することもできます。

- 付加製造を促進するための政府資金の増額

付加製造には、デジタルプロセス、通信、イメージングを通じて製造業と工業生産の状況を一変させる大きな可能性があります。付加製造は、航空宇宙、自動車、医療、エレクトロニクス、ファッションなど、さまざまな業界から高い需要があるトレンドのビジネスです。この分野が国家経済に貢献する可能性を見て、各国の政府はこの業界をサポートし、促進するためのさまざまな戦略を打ち出しています。

制約/課題

- 設備や機械のコストが高く、熟練した専門家が不足している

付加製造がもたらすメリットにより、あらゆる 3D 形状やコンポーネントの作成の可能性が大きく広がりました。しかし、すべての企業がこの種の活動を自社のビジネス プロセスに低コストで統合できる能力を備えているわけではありません。付加製造の将来を妨げる最も一般的な原因は、機器の高コストとこの業界の専門家の不足です。

積層造形装置の平均価格は 30 万~ 150 万ドルです。工業用消耗品のコストは 1 個あたり 100 ~ 150 ドルです。ただし、最終価格は、利用可能なすべての材料の中で最も予算に優しい選択肢であるプラスチックなどの選択した材料によって異なります。所要時間もかなり長く、40 cm のオブジェクトを印刷するのに 1 時間以上かかります。

- ソフトウェアの効率性の欠如

レーザー パウダー ベッド フュージョン (PBF) プロセスを使用した積層造形には、従来の製造工程ではコストがかかりすぎたり複雑すぎたりして作れなかった、複雑で入り組んだ形状や有機構造を造る機能があります。たとえば、レーザー PBF によって実現される設計の自由度を軽量コンポーネントに活用して、最も複雑な格子構造を造って材料をより効率的に使用できます。ただし、レーザー PBF には欠点もあります。造形中に破損する可能性のある薄壁/高アスペクト比の部品、取り外しが困難なサポート構造、表面粗さに対する層状効果、およびアップスキンとダウンスキン表面のレーザー設定などの異なるプロセス パラメータ設定が含まれます。

最近の開発

- SLM Solutions は 2 月に SLM.Quality をリリースしました。これは、顧客がビルドジョブ評価、プロセス認定、部品認証をより効率的に実行できるようにする品質保証ソフトウェア ソリューションです。単一部品でも連続生産でも、SLM.Quality ソリューションは認定プロセス中に産業顧客をサポートし、主要なプロセス データの追跡可能性と文書化を改善します。この開発により、同社はより多くの顧客を引き付けることができます。

- 2 月に、SLM Solutions と Assembrix は、Assembrix VMS ソフトウェアを世界中の SLM Solutions マシンに統合することに成功したことを共同で発表しました。この新しいパートナーシップにより、OEM による安全な分散型積層造形に対する高まる需要に応え、信頼性の高い国際的な積層造形エコシステムの構築が可能になります。

アジア太平洋地域の付加製造市場の範囲

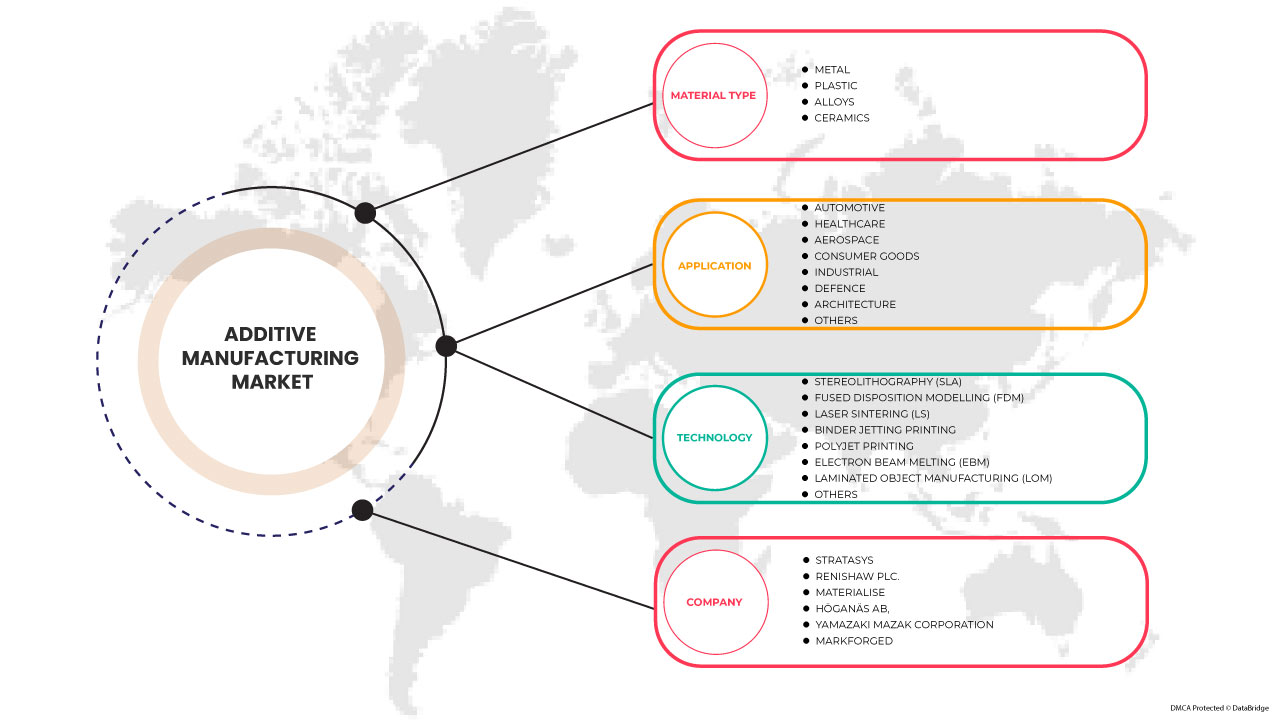

アジア太平洋地域の付加製造市場は、材料の種類、 技術、用途に基づいて分類されています。これらのセグメントの成長は、業界の主要な成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

材質タイプ

- 金属

- プラスチック

- 合金

- 陶芸

材料の種類に基づいて、アジア太平洋地域の付加製造市場は、金属、プラスチック、合金、セラミックの 4 つのセグメントに分類されます。

テクノロジー

- ステレオリソグラフィー(SLA)

- 融合配置モデリング (FDM)

- レーザー焼結(LS)

- バインダージェッティング印刷

- ポリジェット印刷

- 電子ビーム溶解(EBM)

- 積層造形物製造(LOM)

- その他

技術に基づいて、アジア太平洋地域の積層造形市場は、ステレオリソグラフィー (SLA)、熱溶解積層法 (FDM)、レーザー焼結 (LS)、バインダージェッティング印刷、ポリジェット印刷、電子ビーム溶融 (EBM)、積層造形物製造 (LOM)、その他という 8 つのセグメントに分類されます。

応用

- 自動車

- 健康管理

- 航空宇宙

- 消費財

- 産業

- 防衛

- 建築

- その他

用途に基づいて、アジア太平洋地域の付加製造市場は、自動車、ヘルスケア、航空宇宙、消費財、工業、防衛、建築、その他の 8 つのセグメントに分類されます。

アジア太平洋地域の付加製造市場の地域分析/洞察

アジア太平洋地域の付加製造市場は、材料の種類、技術、用途に基づいて分類されています。

アジア太平洋地域の付加製造市場に含まれる国は、日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、その他のアジア太平洋地域です。

中国は、技術の高度な発展により、アジア太平洋地域の付加製造市場を支配しています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。データポイントの下流および上流のバリューチェーン分析、技術動向、ポーターの 5 つの力の分析、およびケーススタディは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、APAC ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートを考慮しながら、国別データの予測分析を提供します。

競争環境とアジア太平洋地域の付加製造市場シェア分析

アジア太平洋地域の付加製造市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品試験パイプライン、製品の承認、特許、製品の幅と広さ、アプリケーションの優位性、技術ライフライン曲線などがあります。提供されている上記のデータ ポイントは、アジア太平洋地域の付加製造市場に関連する企業の焦点にのみ関連しています。

アジア太平洋地域の積層造形市場で活動している著名な企業としては、SLM Solutions、Proto Labs、Stratasys、Renishaw plc.、Materialise、Titomic Limited.、Höganäs AB、YAMAZAKI MAZAK CORPORATION、Markforged、Ultimaker BV、Optomec, Inc.、ExOne. (Desktop Metal, Inc. の子会社)、American Additive Manufacturing LLC、ANSYS, Inc.、ARBURG GmbH + Co KG、ENVISIONTEC US LLC、EOS、3D Systems, Inc. などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の付加製造市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 タイプライフライン曲線

2.7 多変量モデリング

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 DBMR市場課題マトリックス

2.12 DBMRベンダーシェア分析

2.13 二次資料

2.14 仮定

3 概要

4つのプレミアムインサイト

4.1 ポーターの5つの力:

4.1.1 新規参入の脅威:

4.1.2 代替品の脅威:

4.1.3 顧客の交渉力:

4.1.4 サプライヤーの交渉力:

4.1.5 内部競争(ライバル関係):

4.2 生産消費分析

4.3 メーカーによる技術の進歩

4.4 サプライチェーン分析

5 規制枠組み

6 市場概要

6.1 ドライバー

6.1.1 自動車産業と航空宇宙産業における軽量部品の需要増加

6.1.2 様々なエンドユーザー産業における付加製造の利点

6.1.3 付加製造による容易なカスタマイズと大量生産

6.1.4 3D金属印刷技術の産業化と進歩

6.2 拘束

6.2.1 設備、機械の高コストと熟練した専門家の不足

6.2.2 ソフトウェア効率の欠如

6.3 機会

6.3.1 ヘルスケア分野の進歩

6.3.2 付加製造を促進するための政府資金の増額

6.4 課題

6.4.1 材料の入手可能性、開発、検証、標準化に関する問題

6.4.2 中小規模製造業者における試作プロセスに関する誤解

7 アジア太平洋地域の付加製造市場(材料別)

7.1 概要

7.2 金属

7.2.1 金属(材質別)

7.2.1.1 スチール

7.2.1.2 アルミニウム(アルミド)

7.2.1.3 チタン

7.2.1.4 シルバー

7.2.1.5 ゴールド

7.2.1.6 その他

7.3 プラスチック

7.3.1 プラスチック(材質別)

7.3.1.1 アクリロニトリルブタジエンスチレン

7.3.1.2 ポリ乳酸(PLA)

7.3.1.3 ナイロン

7.3.1.4 フォトポリマー

7.3.1.5 その他

7.3.2 その他(材料の種類別)

7.3.2.1 ポリプロピレン

7.3.2.2 高密度ポリエチレン

7.3.2.3 ポリカーボネート

7.3.2.4 ポリビニルアルコール

7.4 合金

7.4.1 合金(材質別)

7.4.1.1 工具鋼とマルエージング鋼

7.4.1.2 商業用純チタンおよび合金

7.4.1.3 アルミニウム合金

7.4.1.4 ニッケル基合金

7.4.1.5 コバルトクロム合金

7.4.1.6 銅系合金

7.5 セラミック

7.5.1 セラミックス(材質別)

7.5.1.1 ガラス

7.5.1.2 シリカ

7.5.1.3 クォーツ

7.5.1.4 その他

8 アジア太平洋地域の付加製造市場(技術別)

8.1 概要

8.2 ステレオリソグラフィー(SLA)

8.3 融合配置モデリング(FDM)

8.4 レーザー焼結(LS)

8.4.1 レーザー焼結(LS)、技術別

8.4.1.1 選択的レーザー溶融(SLM)

8.4.1.2 選択的レーザー焼結(SLS)

8.4.1.3 直接金属レーザー焼結

8.5 バインダージェッティング印刷

8.6 ポリジェット印刷

8.7 電子ビーム溶解法(EBM)

8.8 積層造形物製造(LOM)

8.9 その他

9 アジア太平洋地域の付加製造市場(用途別)

9.1 概要

9.2 自動車

9.3 ヘルスケア

9.4 航空宇宙

9.5 消費財

9.6 工業

9.7 防御

9.8 アーキテクチャ

9.9 その他

10 アジア太平洋地域の付加製造市場(地域別)

10.1 アジア太平洋

10.1.1 中国

10.1.2 日本

10.1.3 インド

10.1.4 韓国

10.1.5 シンガポール

10.1.6 インドネシア

10.1.7 タイ

10.1.8 フィリピン

10.1.9 オーストラリアとニュージーランド

10.1.10 マレーシア

10.1.11 その他のアジア太平洋地域

11 アジア太平洋地域の付加製造市場:企業の状況

11.1 企業シェア分析: アジア太平洋

11.2 認証

11.3 成果

11.4 起動

11.5 合併

12 SWOT分析

13 企業プロフィール

13.1 アンシス株式会社

13.1.1 会社概要

13.1.2 収益分析

13.1.3 企業株式分析

13.1.4 製品ポートフォリオ

13.1.5 最近の更新

13.2 ヘガネスAB

13.2.1 会社のスナップショット

13.2.2 企業株式分析

13.2.3 製品ポートフォリオ

13.2.4 最近の更新

13.3 終了

13.3.1 会社のスナップショット

13.3.2 企業株式分析

13.3.3 製品ポートフォリオ

13.3.4 最近の更新

13.4 アルバーグ社

13.4.1 会社のスナップショット

13.4.2 企業株式分析

13.4.3 製品ポートフォリオ

13.4.4 最近の更新

13.5 ストラタシス

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 企業株式分析

13.5.4 製品ポートフォリオ

13.5.5 最近の更新

13.6 アメリカン・アディティブ・マニュファクチャリングLLC

13.6.1 会社のスナップショット

13.6.2 製品ポートフォリオ

13.6.3 最近の更新

13.7 エンビジョンテックUS LLC

13.7.1 会社のスナップショット

13.7.2 製品ポートフォリオ

13.7.3 最近の更新

13.8 EXONE(DESKTOP METAL, INC.の子会社)

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 製品ポートフォリオ

13.8.4 最近の更新

13.9 マテリアライズ

13.9.1 会社のスナップショット

13.9.2 収益分析

13.9.3 製品ポートフォリオ

13.9.4 最近の更新

13.1 マークフォージド

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 製品ポートフォリオ

13.10.4 最近の更新

13.11 オプトメック株式会社

13.11.1 会社のスナップショット

13.11.2 製品ポートフォリオ

13.11.3 最近の更新

13.12 プロトラボ

13.12.1 会社のスナップショット

13.12.2 収益分析

13.12.3 製品ポートフォリオ

13.12.4 年次報告書および SEC 提出書類最近の更新

13.13 レニショーPLC。

13.13.1 会社概要

13.13.2 収益分析

13.13.3 製品ポートフォリオ

13.13.4 最近の更新

13.14 SLMソリューション

13.14.1 会社概要

13.14.2 収益分析

13.14.3 製品ポートフォリオ

13.14.4 最近の更新

13.15 ティトミックリミテッド。

13.15.1 会社概要

13.15.2 収益分析

13.15.3 製品ポートフォリオ

13.15.4 最近の更新

13.16 アルティメーカーBV

13.16.1 会社概要

13.16.2 製品ポートフォリオ

13.16.3 最近の更新

13.17 ヤマザキマザック株式会社

13.17.1 会社概要

13.17.2 製品ポートフォリオ

13.17.3 最近の更新

13.18 3Dシステム株式会社

13.18.1 会社概要

13.18.2 収益分析

13.18.3 製品ポートフォリオ

13.18.4 最近の更新

14 アンケート

関連レポート 15 件

表のリスト

表1 規制枠組み

表2 アジア太平洋地域の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表3 アジア太平洋地域の金属積層造形市場、地域別、2021年~2030年(百万米ドル)

表4 アジア太平洋地域の金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表5 アジア太平洋地域のプラスチック積層造形市場、地域別、2021年~2030年(百万米ドル)

表6 アジア太平洋地域のプラスチック積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表7 アジア太平洋地域のその他の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表8 アジア太平洋地域の付加製造用合金市場、地域別、2021年~2030年(百万米ドル)

表9 アジア太平洋地域の付加製造市場における合金、材料タイプ別、2021年~2030年(百万米ドル)

表10 アジア太平洋地域のセラミック積層造形市場、地域別、2021年~2030年(百万米ドル)

表11 アジア太平洋地域の積層製造用セラミックス市場、材料タイプ別、2021年~2030年(百万米ドル)

表12 アジア太平洋地域の付加製造市場、技術別、2021年~2030年(百万米ドル)

表13 アジア太平洋地域の付加製造市場におけるステレオリソグラフィー(SLA)地域別、2021年~2030年(百万米ドル)

表14 アジア太平洋地域の積層造形市場におけるFDM(溶融配置モデリング)地域別、2021年~2030年(百万米ドル)

表15 アジア太平洋地域のレーザー焼結(LS)積層造形市場、地域別、2021年~2030年(百万米ドル)

表16 アジア太平洋地域のレーザー焼結(LS)積層造形市場、技術別、2021年~2030年(百万米ドル)

表17 アジア太平洋地域のバインダージェッティングプリンティングによる積層造形市場、地域別、2021年~2030年(百万米ドル)

表18 アジア太平洋地域の付加製造におけるポリジェット印刷市場、地域別、2021年~2030年(百万米ドル)

表19 アジア太平洋地域の電子ビーム溶融(EBM)積層造形市場、地域別、2021年~2030年(百万米ドル)

表20 アジア太平洋地域の積層造形物製造(LOM)市場、地域別、2021年~2030年(百万米ドル)

表21 アジア太平洋地域の付加製造市場におけるその他企業、地域別、2021年~2030年(百万米ドル)

表22 アジア太平洋地域の付加製造市場、用途別、2021年~2030年(百万米ドル)

表23 アジア太平洋地域の自動車用積層造形市場、地域別、2021年~2030年(百万米ドル)

表24 アジア太平洋ヘルスケアの付加製造市場、地域別、2021年~2030年(百万米ドル)

表25 アジア太平洋航空宇宙産業における付加製造市場、地域別、2021年~2030年(百万米ドル)

表26 アジア太平洋地域の付加製造市場における消費財、地域別、2021年~2030年(百万米ドル)

表27 アジア太平洋地域の産業用付加製造市場、地域別、2021年~2030年(百万米ドル)

表28 アジア太平洋地域の付加製造における防衛市場、地域別、2021年~2030年(百万米ドル)

表29 アジア太平洋地域の積層造形市場におけるアーキテクチャ、地域別、2021年~2030年(百万米ドル)

表30 アジア太平洋地域の付加製造市場におけるその他企業、地域別、2021年~2030年(百万米ドル)

表31 アジア太平洋地域の付加製造市場、国別、2021年~2030年(百万米ドル)

表32 アジア太平洋地域の添加剤製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表33 アジア太平洋地域の金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表34 アジア太平洋地域のプラスチック積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表35 アジア太平洋地域のその他の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表36 アジア太平洋地域の付加製造市場における合金、材料タイプ別、2021年~2030年(百万米ドル)

表37 アジア太平洋地域の積層製造用セラミックス市場、材料タイプ別、2021年~2030年(百万米ドル)

表38 アジア太平洋地域の付加製造市場、技術別、2021年~2030年(百万米ドル)

表 39 アジア太平洋地域のレーザー焼結 (LS) 積層製造市場、技術別、2021-2030 年 (百万米ドル)

表40 アジア太平洋地域の付加製造市場、用途別、2021年~2030年(百万米ドル)

表41 中国の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表42 中国の金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表43 中国の付加製造市場におけるプラスチック、材料タイプ別、2021年~2030年(百万米ドル)

表44 中国の付加製造市場におけるその他企業、材料タイプ別、2021年~2030年(百万米ドル)

表45 中国の付加製造市場における合金、材料タイプ別、2021年~2030年(百万米ドル)

表46 中国の積層製造市場におけるセラミックス、材料タイプ別、2021年~2030年(百万米ドル)

表47 中国の付加製造市場、技術別、2021-2030年(百万米ドル)

表48 中国のレーザー焼結(LS)積層造形市場、技術別、2021年~2030年(百万米ドル)

表49 中国の付加製造市場、用途別、2021年~2030年(百万米ドル)

表50 日本付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表51 日本における金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表52 日本プラスチック積層造形市場、材料別、2021年~2030年(百万米ドル)

表53 日本における積層造形市場におけるその他企業、材料タイプ別、2021年~2030年(百万米ドル)

表54 日本の付加製造市場における合金、材料タイプ別、2021-2030年(百万米ドル)

表55 日本セラミックス積層製造市場、材料タイプ別、2021-2030年(百万米ドル)

表56 日本付加製造市場、技術別、2021-2030年(百万米ドル)

表57 日本レーザー焼結(LS)積層造形市場、技術別、2021年~2030年(百万米ドル)

表58 日本付加製造市場、用途別、2021-2030年(百万米ドル)

表 59 インドの付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表60 インドの金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表61 インドの付加製造市場におけるプラスチック、材料タイプ別、2021-2030年(百万米ドル)

表62 インドにおけるその他の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表63 インドの付加製造市場における合金、材料タイプ別、2021-2030年(百万米ドル)

表64 インドの積層製造市場におけるセラミックス、材料タイプ別、2021年~2030年(百万米ドル)

表65 インドの付加製造市場、技術別、2021-2030年(百万米ドル)

表 66 インドのレーザー焼結 (LS) 積層製造市場、技術別、2021-2030 年 (百万米ドル)

表67 インドの付加製造市場、用途別、2021-2030年(百万米ドル)

表68 韓国の付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表69 韓国の金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表 70 韓国の付加製造市場におけるプラスチック、材料タイプ別、2021-2030 年 (百万米ドル)

表71 韓国の付加製造市場におけるその他企業、材料タイプ別、2021年~2030年(百万米ドル)

表72 韓国の付加製造市場における合金、材料タイプ別、2021年~2030年(百万米ドル)

表73 韓国の積層製造市場におけるセラミックス、材料タイプ別、2021年~2030年(百万米ドル)

表 74 韓国の付加製造市場、技術別、2021-2030年 (百万米ドル)

表 75 韓国のレーザー焼結 (LS) 積層製造市場、技術別、2021-2030 年 (百万米ドル)

表 76 韓国の付加製造市場、用途別、2021-2030年 (百万米ドル)

表77 シンガポールの付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表 78 シンガポールの金属付加製造市場、材料タイプ別、2021-2030年(百万米ドル)

表 79 シンガポールの付加製造市場におけるプラスチック、材料タイプ別、2021-2030 年 (百万米ドル)

表80 シンガポールの付加製造市場におけるその他企業、材料タイプ別、2021年~2030年(百万米ドル)

表81 シンガポールの付加製造市場における合金、材料タイプ別、2021-2030年(百万米ドル)

表82 シンガポールの積層製造市場におけるセラミックス、材料タイプ別、2021年~2030年(百万米ドル)

表83 シンガポールの付加製造市場、技術別、2021-2030年(百万米ドル)

表84 シンガポールのレーザー焼結(LS)付加製造市場、技術別、2021年~2030年(百万米ドル)

表85 シンガポールの付加製造市場、用途別、2021-2030年(百万米ドル)

表86 インドネシアの添加剤製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表87 インドネシアの金属付加製造市場、材料タイプ別、2021年~2030年(百万米ドル)

表88 インドネシアのプラスチック付加製造市場、材料タイプ別、2021-2030年(百万米ドル)

表 89 インドネシアのその他の付加製造市場、材料タイプ別、2021-2030年 (百万米ドル)

表90 インドネシアの付加製造市場における合金、材料タイプ別、2021-2030年(百万米ドル)

表91 インドネシアの積層製造市場におけるセラミックス、材料タイプ別、2021年~2030年(百万米ドル)

表92 インドネシアの付加製造市場、技術別、2021-2030年(百万米ドル)

表93 インドネシアのレーザー焼結(LS)積層造形市場、技術別、2021年~2030年(百万米ドル)

表94 インドネシアの付加製造市場、用途別、2021-2030年(百万米ドル)

表95 タイの付加製造市場、材料タイプ別、2021-2030年(百万米ドル)

表96 タイの金属積層造形市場、材料タイプ別、2021年~2030年(百万米ドル)

表97 タイの付加製造市場におけるプラスチック、材料タイプ別、2021-2030年(百万米ドル)

表98 タイの付加製造市場におけるその他企業、材料タイプ別、2021年~2030年(百万米ドル)

表99 タイの付加製造市場における合金、材料タイプ別、2021-2030年(百万米ドル)

表 100 タイの積層製造市場におけるセラミックス、材料タイプ別、2021-2030 年 (百万米ドル)

表 101 タイの付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 102 タイのレーザー焼結 (LS) 付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 103 タイの付加製造市場、用途別、2021-2030 年 (百万米ドル)

表 104 フィリピンの付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 105 フィリピンの金属付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 106 フィリピンのプラスチック付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 107 フィリピンのその他の付加製造市場、材料タイプ別、2021-2030年 (百万米ドル)

表 108 フィリピンの付加製造市場における合金、材料タイプ別、2021-2030 年 (百万米ドル)

表 109 フィリピンの付加製造市場におけるセラミックス、材料タイプ別、2021-2030 年 (百万米ドル)

表 110 フィリピンの付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 111 フィリピンのレーザー焼結 (LS) 積層製造市場、技術別、2021-2030 年 (百万米ドル)

表 112 フィリピンの付加製造市場、用途別、2021-2030 年 (百万米ドル)

表 113 オーストラリアとニュージーランドの添加剤製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 114 オーストラリアとニュージーランドの金属付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 115 オーストラリアとニュージーランドの付加製造市場におけるプラスチック、材料タイプ別、2021-2030 年 (百万米ドル)

表 116 オーストラリアとニュージーランドの付加製造市場におけるその他企業、材料タイプ別、2021-2030年 (百万米ドル)

表 117 オーストラリアとニュージーランドの付加製造市場における合金、材料タイプ別、2021-2030 年 (百万米ドル)

表 118 オーストラリアとニュージーランドの積層製造市場におけるセラミックス、材料タイプ別、2021-2030 年 (百万米ドル)

表 119 オーストラリアとニュージーランドの付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 120 オーストラリアとニュージーランドの付加製造市場におけるレーザー焼結 (LS)、技術別、2021-2030 年 (百万米ドル)

表 121 オーストラリアとニュージーランドの付加製造市場、用途別、2021-2030 年 (百万米ドル)

表 122 マレーシアの付加製造市場、材料タイプ別、2021-2030年 (百万米ドル)

表 123 マレーシアの金属付加製造市場、材料タイプ別、2021-2030年 (百万米ドル)

表 124 マレーシアのプラスチック付加製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

表 125 マレーシアの付加製造市場におけるその他企業、材料タイプ別、2021-2030年 (百万米ドル)

表 126 マレーシアの付加製造市場における合金、材料タイプ別、2021-2030 年 (百万米ドル)

表 127 マレーシアの付加製造市場におけるセラミックス、材料タイプ別、2021-2030 年 (百万米ドル)

表 128 マレーシアの付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 129 マレーシアのレーザー焼結 (LS) 付加製造市場、技術別、2021-2030 年 (百万米ドル)

表 130 マレーシアの付加製造市場、用途別、2021-2030 年 (百万米ドル)

表 131 その他のアジア太平洋地域の添加剤製造市場、材料タイプ別、2021-2030 年 (百万米ドル)

図表一覧

図1 アジア太平洋地域の付加製造市場

図2 アジア太平洋地域の付加製造市場:データの三角測量

図3 アジア太平洋地域の付加製造市場: DROC分析

図4 アジア太平洋地域の付加製造市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の付加製造市場:企業調査分析

図6 アジア太平洋地域の付加製造市場:タイプライフライン曲線

図7 アジア太平洋地域の付加製造市場:多変量モデリング

図8 アジア太平洋地域の付加製造市場:インタビュー人口統計

図9 アジア太平洋地域の付加製造市場: DBMR市場ポジショングリッド

図10 アジア太平洋地域の付加製造市場:市場エンドユーザーカバレッジグリッド

図11 アジア太平洋地域の付加製造市場:市場課題マトリックス

図12 アジア太平洋地域の付加製造市場:ベンダーシェア分析

図13 アジア太平洋地域の付加製造市場:セグメンテーション

図14 自動車産業と航空宇宙産業からの軽量部品の需要増加が、予測期間中にアジア太平洋地域の積層造形市場を牽引すると予想される

図15 2022年と2029年には金属セグメントがアジア太平洋地域の積層造形市場で最大のシェアを占めると予想されている

図16 アジア太平洋地域の付加製造市場の推進要因、制約、機会、課題

図17 アジア太平洋地域の付加製造市場:材料タイプ別、2022年

図18 アジア太平洋地域の付加製造市場:技術別、2022年

図19 アジア太平洋地域の付加製造市場:用途別、2022年

図20 アジア太平洋地域の付加製造市場:スナップショット(2022年)

図21 アジア太平洋地域の付加製造市場:国別(2022年)

図22 アジア太平洋地域の付加製造市場:国別(2023年および2030年)

図23 アジア太平洋地域の付加製造市場:国別(2022年および2030年)

図24 アジア太平洋地域の付加製造市場:材料タイプ別(2023-2030年)

図25 アジア太平洋地域の付加製造市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。