アジア太平洋地域のバッテリーエネルギー貯蔵システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

48.62 Billion

USD

177.86 Billion

2024

2032

USD

48.62 Billion

USD

177.86 Billion

2024

2032

| 2025 –2032 | |

| USD 48.62 Billion | |

| USD 177.86 Billion | |

| % | |

|

アジア太平洋地域のバッテリーエネルギー貯蔵システム市場セグメンテーション、要素別(バッテリーおよびハードウェア)、接続タイプ別(オングリッド(グリッドタイド)システムおよびオフグリッド(スタンドアロン)システム)、所有権別(顧客所有、公益事業所有、サードパーティ所有)、エネルギー容量別(500 MWh以上、100~500 MWh、100 MWh未満)、用途別(住宅用、非住宅用、公益事業、軍事・防衛、遠隔地およびオフグリッド地域、その他) - 2032年までの業界動向および予測

バッテリーエネルギー貯蔵システム市場分析

アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)市場は、再生可能エネルギーの統合、系統安定化のニーズ、そして電化のトレンドの高まりを背景に、急速に拡大しています。リチウムイオン電池は効率性と費用対効果の高さから主流となっていますが、固体電池やフロー電池といった代替電池も台頭しています。主な用途としては、ピークカット、負荷シフト、住宅、商業、そして公共事業規模のプロジェクトにおけるバックアップ電源などが挙げられます。主要プレーヤーには、テスラ、LGエナジーソリューション、フルエンスなどが挙げられます。政府の優遇措置、炭素削減政策、そしてバッテリーコストの低下が市場の成長を牽引しています。アジア太平洋地域が市場を牽引し、北米とヨーロッパがそれに続きます。課題としては、初期投資の高額化、サプライチェーンの制約、そしてバッテリー廃棄への懸念などが挙げられます。今後、技術とエネルギー管理の進歩が、BESSの普及と市場拡大をさらに促進するでしょう。

バッテリーエネルギー貯蔵システム市場規模

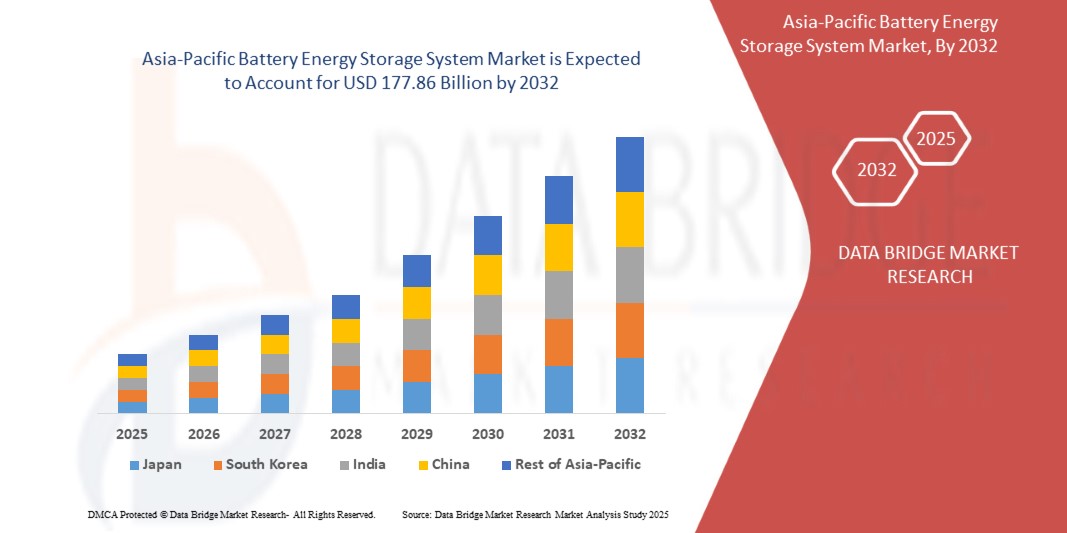

アジア太平洋地域のバッテリーエネルギー貯蔵システム市場は、2024年の486.2億米ドルから2032年には1,778.6億米ドルに達し、2025年から2032年の予測期間に17.70%という大幅なCAGRで成長すると予想されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

バッテリーエネルギー貯蔵システム市場の動向

「再生可能エネルギーの統合、系統安定化のニーズ、そして電化の動向」

アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)市場は、再生可能エネルギーの統合、系統安定化のニーズ、そして電化のトレンドに牽引され、急速に拡大しています。リチウムイオン電池は、その効率性とコスト低下により主流となっていますが、固体電池とフロー電池の進歩は、さらなる高性能化を期待させています。世界各国政府はエネルギー貯蔵を促進するための政策やインセンティブを導入しており、アジア太平洋地域(中国、インド)、北米、欧州などの地域で導入が進んでいます。電力系統のレジリエンスを支えるため、ユーティリティ規模の貯蔵が拡大している一方、エネルギーの自立とコスト削減のため、住宅および商業施設での導入も増加しています。課題としては、サプライチェーンの制約、原材料費、リサイクルへの懸念などが挙げられます。今後のトレンドとしては、AIを活用したエネルギー管理、ハイブリッド貯蔵ソリューション、そして二次利用バッテリーの活用が挙げられます。

レポートの範囲とバッテリーエネルギー貯蔵システム市場のセグメンテーション

|

属性 |

バッテリーエネルギー貯蔵システム市場の洞察 |

|

対象セグメント |

|

|

対象国 |

中国、日本、インド、韓国、オーストラリア、シンガポール、インドネシア、タイ、マレーシア、フィリピン、その他のアジア太平洋地域 |

|

主要な市場プレーヤー |

BYD COMPANY LTD(中国)、LG Energy Solution(韓国)、ABB(スイス)、Bosch Limited(ドイツ)、The AES Corporation(米国)、Wärtsilä(フィンランド)、Schneider Electric(フランス)、SMA Solar Technology AG(ドイツ)、Freudenberg Group(ドイツ)、Eos Energy Enterprises(米国)、ATX Networks Corp.(カナダ)、Beacon Power, LLC(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

バッテリーエネルギー貯蔵システム市場の定義

バッテリーエネルギー貯蔵システム(BESS)は、充電式バッテリーに電気エネルギーを蓄え、後で使用できるようにするための技術です。電力網の安定化、太陽光や風力などの再生可能エネルギー源の統合、そしてエネルギー効率の向上に重要な役割を果たします。BESSは、バックアップ電源の提供、ピーク需要の管理、そして需給バランスの調整による電力網の信頼性向上を可能にします。高いエネルギー密度と効率性を誇るリチウムイオン電池が市場を席巻していますが、固体電池やフロー電池といった代替化学電池も登場しています。

バッテリーエネルギー貯蔵システム市場の動向

ドライバー

- 再生可能エネルギーの統合と導入の増加

世界がよりクリーンなエネルギーに向かうにつれ、太陽光や風力などの再生可能エネルギー源の利用が急速に増えています。しかし、これらのエネルギー源は必要な時にいつも利用できるとは限りません。夜には太陽は輝かず、風も常に吹くとは限りません。このため、安定した電力供給を維持することが課題となります。バッテリーエネルギー貯蔵システム(BESS)は、この問題の解決に役立ちます。これらのシステムは、再生可能エネルギー源から発電された余剰電力を貯蔵し、需要が高いときや再生可能エネルギーの発電量が少ないときに放出します。これにより、安定した信頼性の高い電力供給が確保され、従来の化石燃料への依存が軽減されます。BESS採用の主な推進力の1つは、バッテリー技術のコスト低下です。リチウムイオンおよびその他のタイプのバッテリーの進歩により、エネルギー貯蔵はより手頃な価格になりました。政府および企業は、エネルギー効率を改善し、クリーンエネルギーの目標達成を支援するために、これらのシステムに投資しています。

例えば、

- 2019年3月、Chary Publications Pvt Ltd.が発行した記事によると、バッテリーエネルギー貯蔵システム(BESS)は、余剰電力を貯蔵し、必要に応じて放出することで再生可能エネルギーの統合を支援し、系統の安定性を確保するとされています。バッテリー技術の進歩とコスト削減により、BESSの導入は増加しています。政府の優遇措置と政策は投資をさらに促進し、再生可能エネルギーの信頼性と利用性を高めています。

- Business Prizmの投稿によると、バッテリーエネルギー貯蔵システム(BESS)は、余剰電力を貯蔵し、系統の安定性を確保することで、再生可能エネルギーの統合において重要な役割を果たしています。再生可能エネルギーの導入が進むにつれて、BESSは需給バランスの調整、停電の削減、エネルギーの信頼性向上に貢献しています。政府のインセンティブと技術の進歩も、導入をさらに促進しています。

- 2025年2月、ガーディアン・ニュース&メディア・リミテッドが発表した記事によると、オーストラリアの大規模風力・太陽光発電プロジェクトへの投資は、政策支援と再生可能エネルギーコストの低下により、2024年に過去6年間で最高となる90億ドルに達した。同国は2030年までに再生可能エネルギー発電比率を82%にすることを目標としており、クリーンエネルギーソリューションの導入を加速させている。

電力系統の安定性とエネルギーの回復力に対する需要の高まり

エネルギーシステムが複雑化するにつれ、安定的で信頼性の高い電力供給に対する需要は高まっています。電力網は、増大する電力需要、太陽光や風力といった再生可能エネルギーの変動、そして予期せぬ停電に対応する必要があります。スムーズなエネルギーフローを確保するためには、蓄電池エネルギー貯蔵システム(BESS)が不可欠になりつつあります。

BESSは、供給量が多いときに余剰電力を蓄電し、需要が増加すると放出することで、電力系統の安定性維持に貢献します。これにより停電を防ぎ、ピーク時でも安定した電力供給を確保します。突然の電力不足が発生した場合でも、BESSは迅速に対応し、家庭、企業、産業の稼働を中断することなく維持します。

BESSのもう一つの大きなメリットは、エネルギーのレジリエンス(回復力)です。自然災害、異常気象、サイバー脅威は電力網を混乱させ、停電につながる可能性があります。バッテリーストレージがあれば、電力を貯蔵・利用することができ、電力網の停電時でも病院、救急センター、通信ネットワークなどの重要なサービスの運用を継続できます。

例えば、

- WElinkの投稿によると、バッテリーエネルギー貯蔵システム(BESS)は、余剰電力を貯蔵し、ピーク需要時に放出することで電力系統の安定性を高め、安定した電力供給を確保します。数ミリ秒以内に周波数変動を補正することで、停電を防ぎ、エネルギーのレジリエンス(回復力)を向上させます。BESSは、再生可能エネルギーの統合をサポートし、より信頼性の高い電力系統を実現します。

- 2025年2月、ロイター通信が報じた記事によると、太陽光パネルとバッテリーのコスト低下により、電力市場における再生可能エネルギーの役割が拡大しています。価格低下によりクリーンエネルギープロジェクトの費用負担が軽減され、アジア太平洋地域での導入が促進されます。蓄電池のコスト削減に伴い、再生可能エネルギーはより安定した信頼性の高い電力供給が可能になります。

- ロイター通信が2025年2月に報じた記事によると、オーストラリアのAGLエナジーは、グリーン移行を支援し、2035年までにネットゼロエミッションを達成するため、1.4ギガワットのグリッドスケールバッテリーストレージを開発する計画だ。同社は、グリッドの安定性を高め、より多くの再生可能エネルギーを電力システムに統合するために、エネルギーストレージに投資している。

機会

- バッテリー技術の進歩と革新

バッテリー技術の進歩と革新は、アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)市場に大きなビジネスチャンスを生み出しています。再生可能エネルギーの統合、系統安定化、そしてあらゆる産業における電化の需要が高まる中、バッテリー貯蔵ソリューションは不可欠なものとなっています。市場成長の重要な原動力の一つは、従来のリチウムイオン電池と比較して、エネルギー密度、安全性、寿命が向上した固体電池、リチウム硫黄電池、ナトリウムイオン電池などの次世代電池の開発です。これらの革新はエネルギー貯蔵システムの効率を高め、コスト効率と信頼性を向上させます。

さらに、材料、製造プロセス、リサイクル技術の進歩によるバッテリーコストの低下も、市場での普及拡大につながっています。政府や民間企業は、リチウムやコバルトといった限られた原材料への依存を減らすため、バッテリーの研究と生産に多額の投資を行っています。リサイクルと二次利用バッテリーの活用におけるイノベーションは、持続可能性とコスト削減にさらに貢献し、BESSを電力会社、商業施設、住宅ユーザーにとってより魅力的なものにしています。

もう一つの大きな機会は、太陽光や風力などの再生可能エネルギー源に伴う間欠性の問題に対処するための、グリッドスケールのエネルギー貯蔵システムの発展です。バッテリー性能の向上により、負荷分散、周波数調整、ピーク需要管理が改善され、グリッドの信頼性が向上します。さらに、V2G(Vehicle-to-Grid)技術と双方向充電により、電気自動車(EV)は分散型エネルギー貯蔵ユニットとして機能し、より分散化されたエネルギーインフラを促進します。

例えば、

- Saftのブログによると、固体電池、リチウム硫黄電池、ナトリウムイオン電池の開発は、より高いエネルギー密度、安全性の向上、そして長寿命化を実現することで、電池式エネルギー貯蔵市場に革命をもたらしています。Saftは、これらの技術が将来のエネルギー貯蔵ソリューションの原動力となり、電力系統の信頼性と再生可能エネルギーの統合を強化する重要なイノベーションであると強調しています。

- Heila Technologiesのブログによると、AIを活用したバッテリー管理システム(BMS)とスマートエネルギーストレージソリューションは、バッテリーの性能と効率を最適化しています。Heila Technologiesは、AIと分散型エネルギーネットワークがリアルタイム監視、予測保守、電力系統の信頼性を向上させ、より優れたエネルギー管理とシームレスな再生可能エネルギー統合を実現する方法を強調しています。

大規模ユーティリティストレージへの投資増加

大規模ユーティリティ蓄電システムへの投資増加は、アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)市場に大きなビジネスチャンスを生み出しています。アジア太平洋地域のエネルギー情勢が再生可能エネルギー源へと移行するにつれ、ユーティリティ規模のバッテリーストレージは、送電網の安定性、エネルギーの信頼性、そして効率的な電力管理の確保に不可欠なものとなっています。太陽光発電所や風力発電所からの余剰電力を貯蔵するニーズの高まりを受け、政府、電力会社、民間企業は、先進的なバッテリーストレージプロジェクトの開発と導入に多額の資金を投入しています。

投資を促進する主な要因の一つは、電力系統近代化への需要の高まりです。従来の電力系統は、再生可能エネルギーからの変動的な電力供給に悩まされていますが、大規模蓄電池システムは、負荷分散、周波数調整、ピークカット機能を提供することで、こうした課題を軽減するのに役立ちます。フロー電池やハイブリッド蓄電システムといった長時間エネルギー貯蔵(LDES)技術への投資は、再生可能エネルギーによる24時間365日電力供給への移行をさらに促進しています。

リチウムイオン電池のコスト低下と、固体電池、ナトリウムイオン電池、リチウム硫黄電池といった次世代電池の化学特性の進歩により、大規模蓄電システムはより手頃な価格で効率的に利用できるようになりました。エネルギー貯蔵容量の拡大は、政府の優遇措置、税額控除、そして政策的義務によっても推進されています。米国、中国、ドイツ、オーストラリアなどの国々は、蓄電システムの導入に関して野心的な目標を掲げ、大規模プロジェクトへの財政支援を行っています。

例えば、

- Alexa Capitalの記事によると、Alexa Capitalのレポートは、アジア太平洋地域におけるエネルギー貯蔵への投資が急増し、特に大規模プロジェクトへの注目が高まっていることを指摘しています。この傾向は、再生可能エネルギーの統合を支援し、系統の信頼性を向上させる必要性によって推進されており、今後10年間の継続的な投資によってエネルギー転換が促進されると予想されています。

制約/課題

- 初期投資と設置コストが高い

バッテリーエネルギー貯蔵システム(BESS)は、再生可能エネルギーの統合と系統安定化に不可欠なものになりつつあります。しかし、その普及を阻む最大の要因の一つは、初期投資と設置コストの高さです。BESSの設置には、バッテリーの調達、高度なパワーエレクトロニクス、設置、そしてインフラ整備に多額の費用がかかります。

BESS市場の主流を占めるリチウムイオン電池は、近年の価格低下にもかかわらず、依然として高コストです。インバーターコスト、熱管理システム、制御ソフトウェアといった他の要因も、総費用に加算されます。さらに、設置場所の準備、人件費、規制要件への準拠といった費用も、これらのシステムの導入を検討している企業や電力会社にとって、経済的負担をさらに増大させます。

多くの再生可能エネルギー開発者や送電網運用者にとって、大規模なBESSプロジェクトに必要な初期投資は大きな障壁となっています。これらのシステムは、ピーク電力コストの削減とエネルギー信頼性の向上によって長期的な節約をもたらす可能性がありますが、特に資金が限られている中小企業や発展途上国にとっては、初期費用が法外に高額になる可能性があります。

さらに、BESSの投資収益率(ROI)は、電力価格の変動、政府のインセンティブ、系統サービスに対する市場の需要など、複数の要因に左右されます。強力な財政的インセンティブ、補助金、あるいは支援政策がなければ、多くの潜在的な投資家は大規模なBESSソリューションの導入を躊躇してしまいます。

例えば、

- ヒンドゥー・ビジネス・ラインが2023年12月に発表した報告書によると、インド電力省はバッテリーエネルギー貯蔵システム(BESS)のコストを1メガワット時(MWh)あたり2.20~2.40億ルピーと見積もった。高額な設備投資は大規模導入の大きな課題であり、エネルギー貯蔵プロジェクトの実現可能性に影響を与えている。

- 2024年1月、NenPower.comが公開した記事によると、蓄電池エネルギー貯蔵システム(BESS)の設置コストは、容量と技術に応じて、1キロワット時あたり300ドルから800ドルの範囲です。初期投資額の高さは依然として大きな制約となっており、長期的なエネルギー節約と系統安定性のメリットがあるにもかかわらず、大規模導入には影響を与えています。

電池のリサイクルと廃棄に関する環境持続可能性の懸念

バッテリーのリサイクルと廃棄に関する環境持続可能性への懸念は、アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)市場にとって大きな課題となっています。エネルギー貯蔵ソリューションと電気自動車(EV)の需要が高まるにつれ、バッテリー生産量の増加がバッテリーの寿命管理への懸念を高めています。バッテリー、特にリチウムイオンバッテリーは、重金属や有毒化学物質などの有害物質で構成されています。不適切な廃棄やリサイクルは環境汚染につながり、土壌、水質、大気質にリスクをもたらす可能性があります。この課題は、アジア太平洋地域における安全かつ効率的なバッテリーリサイクルのためのインフラと能力の不足によってさらに深刻化しています。

主要な懸念事項の一つは、使用済みバッテリーからリチウム、コバルト、ニッケルなどの重要物質を環境に配慮した方法で回収できるリサイクル技術の不足です。リサイクルプロセスではこれらの貴重な材料を回収できますが、多くの場合、コストが高く、回収率が低く、原材料の需要増加に対応できない非効率的な方法となっています。特に発展途上地域では、適切なバッテリー廃棄に関する規制や技術が不足しているため、リサイクルインフラの不足がこの問題をさらに悪化させています。その結果、サプライチェーンの鉱業への依存度が高まり、それ自体が森林破壊や汚染などの環境問題を引き起こしています。

さらに、電気自動車やエネルギー貯蔵システムの普及が進むにつれ、バッテリー廃棄物の管理はますます大きな課題となっています。バッテリーを埋め立て処分したり焼却したりすると、有害な化学物質が環境に放出され、長期的な汚染につながります。この問題に対処するには、リサイクルや再利用プログラムが不可欠ですが、多くの地域では効率的なシステムの確立が依然として困難であり、不適切な廃棄のリスクが高まっています。

例えば、

- インヴィニティ・エナジー・システムズの記事によると、同社は、特に電気自動車(EV)やエネルギー貯蔵システムの利用拡大に伴い、バッテリー廃棄物の問題が深刻化していることを強調しています。効率的なリサイクルインフラの不足と、リチウムやコバルトなどの貴重な資源の回収率の低さが環境への影響を悪化させており、より優れたリサイクル技術と実践の必要性を浮き彫りにしています。

- 2024年1月、センチュリアン・メディア・リミテッドの記事によると、国際火災安全ジャーナルは、電池が埋め立て処分されたり焼却されたりする際に有害な化学物質や金属による汚染など、不適切な電池廃棄による環境リスクを強調しています。効果的な電池リサイクルおよび再利用プログラムは、汚染を軽減し、持続可能な廃棄方法を促進するために不可欠です。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

バッテリーエネルギー貯蔵システム市場の展望

市場は、要素、接続タイプ、所有権、エネルギー容量、および用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

要素

- バッテリー

- バッテリー(要素別)

- リチウムイオン電池

- 先進鉛蓄電池

- フロー電池

- ナトリウム硫黄電池

- その他のバッテリー技術

- バッテリー(要素別)

- ハードウェア

接続タイプ

- オングリッド(グリッド接続)システム

- オフグリッド(スタンドアロン)システム

所有

- 顧客所有

- 公益事業所有

- サードパーティ所有

エネルギー容量

- 500MWh以上

- 100~500MWh

- 100MWh未満

応用

- 居住の

- 非居住用

- ユーティリティ

- 軍事・防衛

- 遠隔地およびオフグリッド地域

- その他

バッテリーエネルギー貯蔵システム市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、要素、接続タイプ、所有権、エネルギー容量、およびアプリケーション別に提供されます。

市場対象となる国は、中国、日本、インド、韓国、オーストラリア、シンガポール、インドネシア、タイ、マレーシア、フィリピン、およびその他のアジア太平洋諸国です。

中国は、急速な工業化、再生可能エネルギーの採用増加、政府のインセンティブ、信頼性の高いエネルギー貯蔵ソリューションに対する需要の高まりにより、バッテリーエネルギー貯蔵システム市場を支配すると予想されています。

インドは、強力な政府のインセンティブ、再生可能エネルギーの採用の増加、グリッド近代化の取り組み、エネルギーの信頼性に対する需要の増加により、最も急速に成長しているバッテリーエネルギー貯蔵システム (BESS) 市場です。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、アジア太平洋地域のブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

バッテリーエネルギー貯蔵システムの市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、アジア太平洋地域におけるプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動しているバッテリーエネルギー貯蔵システムの市場リーダーは次のとおりです。

- BYDカンパニー株式会社(中国)

- LGエネルギーソリューション(韓国)

- ABB(スイス)

- ボッシュ・リミテッド(ドイツ)

- AESコーポレーション(米国)

- ヴァルチラ(フィンランド)

- シュナイダーエレクトリック(フランス)

- SMAソーラーテクノロジーAG(ドイツ)

- フロイデンベルググループ(ドイツ)

- Eos Energy Enterprises(米国)

- ATX Networks Corp.(カナダ)

- ビーコンパワーLLC(米国)

バッテリーエネルギー貯蔵システム市場の最新動向

- 2024年10月、BYDはBlack Myth: Wukongとのアジア太平洋地域における戦略的提携を発表し、同ゲームの独占自動車ブランドパートナーとなりました。中国初のAAAタイトルであるBlack Myth: Wukongは、発売から3日で1,000万本を突破し、アジア太平洋地域で記録的な売上を達成しました。

- Eos Energy Enterprisesは、2024年12月、米国における亜鉛ベースのエネルギー貯蔵の需要増加に対応するため、製造拠点を拡大します。Project AMAZEに基づくモンバレー工場の拡張に加え、同社は安全で費用対効果が高く、持続可能なエネルギー貯蔵という使命を支えるため、新たな施設であるFactory 2 Worksの建設を進めています。この拡張は、再生可能エネルギー源の支援と電力系統の安定化を目的とした長期エネルギー貯蔵の需要増加に対応する上で鍵となります。

- シュナイダーエレクトリックは2024年10月、ノイダ国際空港と提携し、電力SCADAや高度配電管理システムを含む建物およびエネルギー管理ソリューションの導入を進めています。この協業は、運用効率、持続可能性の向上、エネルギー消費量の削減を目指しています。シュナイダーエレクトリックは、HVAC、電気、配管システムの監視と、空港内の様々なサブシステムの統合のための革新的な技術を提供します。この提携は、同空港の持続可能性目標の達成と、全体的な運用効率の向上に貢献します。

- SMA Solar Technology AGは2024年4月、電気自動車向けに太陽光発電(PV)に最適化された新しい充電ソリューション「SMA eCharger」を発表しました。太陽光と系統電力を組み合わせることで、標準的なウォールボックスよりも最大50%速くEVを充電できます。SMAホームエネルギーソリューションとシームレスに統合され、Sunny Home Manager 2.0を介して管理することで、自家発電した太陽エネルギーを最大限に活用できます。簡単な設置、自動更新、そして将来を見据えたテクノロジーを備えたSMA eChargerは、持続可能なモビリティをサポートし、設置業者にエネルギー転換を推進する新しいeモビリティソリューションを提供します。

- 2024年12月、バルチラはオリジン・エナジー社から、オーストラリア・ニューサウスウェールズ州のエラリング発電所におけるエラリング蓄電プロジェクトのステージ3の納入業者に選定されました。今回の拡張により、700MWhの蓄電容量が追加され、施設の総容量は700MW/2,800MWhとなり、オーストラリア最大、そしてアジア太平洋地域でも最大級の蓄電プロジェクトとなります。バルチラのQuantum蓄電システムとGEMSデジタルエネルギープラットフォームは、系統安定性の向上とオリジン社の石炭火力発電からの脱却を支援します。ステージ3の完了は2025年末を予定しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力の分析

4.2.1 新規参入の脅威

4.2.2 サプライヤーの交渉力

4.2.3 買い手の交渉力

4.2.4 代替品の脅威

4.2.5 内部競争

4.3 サプライチェーン分析

4.3.1 概要

4.3.2 物流コストシナリオ

4.3.3 物流サービスプロバイダーの重要性

4.4 メーカーによる技術進歩

4.4.1 電池化学と設計の進歩

4.4.2 バッテリー管理システム(BMS)の進歩

4.4.3 エネルギー密度の向上

4.4.4 電池のリサイクルと再利用技術の進歩

4.4.5 再生可能エネルギーシステムとの統合

4.4.6 超高速充電技術

4.4.7 グリッドスケールエネルギー貯蔵ソリューション

5 市場概要

5.1 ドライバー

5.1.1 再生可能エネルギーの統合と導入の増加

5.1.2 系統安定性とエネルギーレジリエンスに対する需要の高まり

5.1.3 バッテリーコストの低下と効率の向上

5.1.4 交通機関の電動化とEV充電インフラ

5.2 拘束

5.2.1 初期投資と設置コストが高い

5.2.2 バッテリー寿命の制限と劣化の問題

5.3 機会

5.3.1 バッテリー技術の進歩と革新

5.3.2 大規模ユーティリティストレージへの投資の増加

5.3.3 中古電池市場の発展

5.4 課題

5.4.1 電池のリサイクルと廃棄に関する環境持続可能性の懸念

5.4.2 サプライチェーンの混乱と原材料不足

6 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(要素別)

6.1 概要

6.2 バッテリー

6.3 ハードウェア

7 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(接続タイプ別)

7.1 概要

7.2 オングリッド(グリッド接続)システム

7.3 オフグリッド(スタンドアロン)システム

8 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(所有権別)

8.1 概要

8.2 顧客所有

8.3 第三者所有

8.4 公益事業所有

9 アジア太平洋地域の蓄電システム市場(エネルギー容量別)

9.1 概要

9.2 500MWH以上

9.3 100~500MWH

9.4 100MWH未満

10 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(用途別)

10.1 概要

10.2 住宅

10.3 非居住用

10.4 ユーティリティ

10.5 軍事と防衛

10.6 遠隔地およびオフグリッド地域

10.7 その他

11 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(地域別)

11.1 アジア太平洋地域

11.1.1 中国

11.1.2 インド

11.1.3 日本

11.1.4 韓国

11.1.5 インドネシア

11.1.6 マレーシア

11.1.7 タイ

11.1.8 オーストラリア

11.1.9 シンガポール

11.1.10 ニュージーランド

11.1.11 フィリピン

11.1.12 その他のアジア太平洋地域

12 アジア太平洋地域の蓄電システム市場:企業概要

12.1 企業シェア分析:アジア太平洋地域

13 SWOT分析

14 会社概要

14.1 BYDカンパニー株式会社

14.1.1 会社概要

14.1.2 企業株式分析

14.1.3 製品ポートフォリオ

14.1.4 最近の開発

14.2 LGエネルギーソリューション

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 ABB

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最新ニュース

14.4 ボッシュ・リミテッド

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 AESコーポレーション

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 ATXネットワークス株式会社

14.6.1 会社のスナップショット

14.6.2 製品ポートフォリオ

14.6.3 最近の開発

14.7 ビーコンパワーLLC

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の開発

14.8 EOSエナジーエンタープライズ

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 フロイデンベルググループ

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の開発

14.1 シュナイダーエレクトリック

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発

14.11 SMAソーラーテクノロジーAG

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 ヴァルツィラ

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 製品ポートフォリオ

14.12.4 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1:アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表2 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表3 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(米ドル/ユニット)

表4 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表5 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場、地域別、2018年~2032年(千台)

表6 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表7 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表8 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表9 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場におけるハードウェア、地域別、2018年~2032年、(単位:千米ドル)

表10 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場におけるハードウェア、地域別、2018年~2032年、(千台)

表11 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表12 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表13 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:要素別、2018年~2032年(米ドル/ユニット)

表14 アジア太平洋地域のオングリッド(グリッドタイド)バッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表15 アジア太平洋地域のオングリッド(グリッドタイド)バッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表16 アジア太平洋地域のオフグリッド(スタンドアロン)蓄電システム市場、地域別、2018年~2032年(単位:千米ドル)

表17 アジア太平洋地域のオフグリッド(独立型)蓄電システム市場、地域別、2018年~2032年(単位:千台)

表18 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:所有権別、2018年~2032年(千米ドル)

表19 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:所有形態別、2018年~2032年(千台)

表20 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:所有形態別、2018年~2032年(米ドル/ユニット)

表21 アジア太平洋地域における顧客所有型蓄電システム市場、地域別、2018年~2032年(単位:千米ドル)

表22 アジア太平洋地域における顧客所有型蓄電システム市場、地域別、2018年~2032年(単位:千台)

表23 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場における第三者所有、地域別、2018年~2032年(単位:千米ドル)

表24 アジア太平洋地域における第三者所有の蓄電システム市場、地域別、2018年~2032年(単位:千台)

表25 アジア太平洋地域の公益事業所有蓄電池エネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表26 アジア太平洋地域の公益事業所有蓄電池エネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表27 アジア太平洋地域の蓄電システム市場:エネルギー容量別、2018年~2032年(千米ドル)

表28 アジア太平洋地域の蓄電システム市場:エネルギー容量別、2018年~2032年(千台)

表29 アジア太平洋地域の蓄電システム市場:エネルギー容量別、2018年~2032年(米ドル/ユニット)

表30 アジア太平洋地域における500MWH以上の蓄電システム市場、地域別、2018年~2032年(単位:千米ドル)

表31 アジア太平洋地域における500MWH以上の蓄電システム市場、地域別、2018年~2032年(単位:千台)

表32 アジア太平洋地域における100~500MWHのバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表33 アジア太平洋地域における100~500MWHのバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表34 アジア太平洋地域における100MWH未満のバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表35 アジア太平洋地域における100MWH未満の蓄電システム市場、地域別、2018年~2032年(単位:千台)

表36 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:用途別、2018年~2032年(千米ドル)

表37 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:用途別、2018年~2032年(千台)

表38 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:用途別、2018年~2032年(米ドル/ユニット)

表39 アジア太平洋地域の住宅用蓄電池エネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表40 アジア太平洋地域の住宅用蓄電池エネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表41 アジア太平洋地域の非住宅用蓄電システム市場(地域別、2018年~2032年、(千米ドル))

表42 アジア太平洋地域の非住宅用蓄電システム市場(地域別、2018年~2032年、(千台))

表43 アジア太平洋地域の電力会社によるバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表44 アジア太平洋地域の電力会社によるバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表45 アジア太平洋地域の軍事・防衛用バッテリーエネルギー貯蔵システム市場(地域別)、2018年~2032年(単位:千米ドル)

表46 アジア太平洋地域の軍事・防衛用バッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表47 アジア太平洋地域の遠隔地およびオフグリッド地域におけるバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千米ドル)

表48 アジア太平洋地域の遠隔地およびオフグリッド地域におけるバッテリーエネルギー貯蔵システム市場、地域別、2018年~2032年(単位:千台)

表49 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場におけるその他の地域、地域別、2018年~2032年(単位:千米ドル)

表50 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場におけるその他の地域、地域別、2018年~2032年(千台)

表51 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、国別、2018年~2032年(千米ドル)

表52 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、国別、2018年~2032年(千台)

表53 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、国別、2018年~2032年(米ドル/ユニット)

表54 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表55 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表56 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(米ドル/ユニット)

表57 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表58 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表59 アジア太平洋地域の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表60 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表61 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表62 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表63 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、所有権別、2018年~2032年(千米ドル)

表64 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表65 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表66 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表67 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千台)

表68 アジア太平洋地域の蓄電システム市場(エネルギー容量別)、2018年~2032年(米ドル/ユニット)

表69 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表70 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表71 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表72 中国バッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表73 中国バッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表74 中国バッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表75 中国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表76 中国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表77 中国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表78 中国バッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表79 中国バッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表80 中国バッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表81 中国バッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千米ドル)

表82 中国バッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表83 中国バッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表84 中国バッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表85 中国の蓄電システム市場(エネルギー容量別)、2018年~2032年(千台)

表86 中国バッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表87 中国バッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表88 中国バッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表89 中国バッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表90 インドのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表91 インドのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表92 インドのバッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表93 インドの蓄電池エネルギー貯蔵システム市場におけるバッテリー、要素別、2018年~2032年(千米ドル)

表94 インドの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表95 インドの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018-2032年(米ドル/ユニット)

表96 インドのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表97 インドのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表98 インドのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表99 インドのバッテリーエネルギー貯蔵システム市場、所有権別、2018年~2032年(千米ドル)

表100 インドのバッテリーエネルギー貯蔵システム市場、所有権別、2018年~2032年(千台)

表101 インドのバッテリーエネルギー貯蔵システム市場、所有権別、2018年~2032年(米ドル/ユニット)

表102 インドのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表103 インドのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千台)

表104 インドのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表105 インドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表106 インドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表107 インドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表108 日本蓄電システム市場(要素別)、2018年~2032年(千米ドル)

表109 日本蓄電システム市場(要素別)、2018年~2032年(千台)

表110 日本蓄電システム市場(要素別)、2018年~2032年(米ドル/ユニット)

表111 日本における蓄電池エネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表112 日本における蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表113 日本における蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表114 日本蓄電システム市場(接続タイプ別)、2018年~2032年(千米ドル)

表115 日本蓄電システム市場(接続タイプ別)、2018年~2032年(千台)

表116 日本蓄電システム市場(接続タイプ別)、2018年~2032年(米ドル/ユニット)

表117 日本蓄電システム市場(所有形態別)、2018年~2032年(千米ドル)

表118 日本蓄電システム市場(所有形態別)、2018年~2032年(千台)

表119 日本蓄電システム市場(所有形態別)、2018年~2032年(米ドル/ユニット)

表120 日本蓄電システム市場(エネルギー容量別、2018年~2032年)(単位:千米ドル)

表121 日本蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表122 日本蓄電システム市場(エネルギー容量別、2018年~2032年)(米ドル/ユニット)

表123 日本バッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表124 日本蓄電システム市場(用途別、2018年~2032年)(単位:千台)

表125 日本蓄電システム市場(用途別)、2018年~2032年(米ドル/ユニット)

表126 韓国のバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表127 韓国のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表128 韓国のバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(米ドル/ユニット)

表129 韓国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表130 韓国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表131 韓国の蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表132 韓国のバッテリーエネルギー貯蔵システム市場(接続タイプ別)、2018年~2032年(千米ドル)

表133 韓国のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表134 韓国のバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表135 韓国のバッテリーエネルギー貯蔵システム市場(所有形態別)、2018年~2032年(千米ドル)

表136 韓国のバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表137 韓国のバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表138 韓国の蓄電システム市場(エネルギー容量別)、2018年~2032年(千米ドル)

表139 韓国の蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表140 韓国の蓄電システム市場(エネルギー容量別)、2018年~2032年(米ドル/ユニット)

表141 韓国のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表142 韓国のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表143 韓国のバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表144 インドネシアのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表145 インドネシアのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表146 インドネシアのバッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表147 インドネシアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表148 インドネシアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表149 インドネシアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表150 インドネシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表151 インドネシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表152 インドネシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表153 インドネシアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千米ドル)

表154 インドネシアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表155 インドネシアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表156 インドネシアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表157 インドネシアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千台)

表158 インドネシアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表159 インドネシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表160 インドネシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表161 インドネシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表162 マレーシアのバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表163 マレーシアのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表164 マレーシアのバッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表165 マレーシアの蓄電池エネルギー貯蔵システム市場におけるバッテリー、要素別、2018年~2032年(千米ドル)

表166 マレーシアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表167 マレーシアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表168 マレーシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表169 マレーシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表170 マレーシアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表171 マレーシアのバッテリーエネルギー貯蔵システム市場(所有形態別)、2018年~2032年(千米ドル)

表172 マレーシアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表173 マレーシアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表174 マレーシアの蓄電システム市場(エネルギー容量別)、2018年~2032年(千米ドル)

表175 マレーシアの蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表176 マレーシアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表177 マレーシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表178 マレーシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表179 マレーシアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表180 タイのバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表181 タイのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表182 タイのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(米ドル/ユニット)

表183 タイの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表184 タイの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表185 タイの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表186 タイのバッテリーエネルギー貯蔵システム市場(接続タイプ別)、2018年~2032年(千米ドル)

表187 タイのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表188 タイのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表189 タイのバッテリーエネルギー貯蔵システム市場(所有形態別)、2018年~2032年(千米ドル)

表190 タイのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表191 タイのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表192 タイのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表193 タイの蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表194 タイの蓄電システム市場(エネルギー容量別、2018年~2032年)(米ドル/ユニット)

表195 タイのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表196 タイのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表197 タイのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表198 オーストラリアのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表199 オーストラリアのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表200 オーストラリアのバッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表201 オーストラリアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表202 オーストラリアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表203 オーストラリアの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表204 オーストラリアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表205 オーストラリアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表206 オーストラリアのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表207 オーストラリアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千米ドル)

表208 オーストラリアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表209 オーストラリアのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表210 オーストラリアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表211 オーストラリアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千台)

表212 オーストラリアのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表213 オーストラリアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表214 オーストラリアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表215 オーストラリアのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表216 シンガポールのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表217 シンガポールのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表218 シンガポールのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(米ドル/ユニット)

表219 シンガポールの蓄電池エネルギー貯蔵システム市場におけるバッテリー、要素別、2018年~2032年(千米ドル)

表220 シンガポールの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表221 シンガポールの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表222 シンガポールのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千米ドル)

表223 シンガポールのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表224 シンガポールのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表225 シンガポールのバッテリーエネルギー貯蔵システム市場、所有権別、2018年~2032年(千米ドル)

表226 シンガポールのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表227 シンガポールのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表228 シンガポールのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千米ドル)

表229 シンガポールのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(千台)

表230 シンガポールのバッテリーエネルギー貯蔵システム市場、エネルギー容量別、2018年~2032年(米ドル/ユニット)

表231 シンガポールのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表232 シンガポールのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表233 シンガポールのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表234 ニュージーランドのバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表235 ニュージーランドのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表236 ニュージーランドのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(米ドル/ユニット)

表237 ニュージーランドの蓄電池エネルギー貯蔵システム市場におけるバッテリー、要素別、2018年~2032年(千米ドル)

表238 ニュージーランドの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表239 ニュージーランドの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表240 ニュージーランドのバッテリーエネルギー貯蔵システム市場(接続タイプ別)、2018年~2032年(千米ドル)

表241 ニュージーランドのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表242 ニュージーランドのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表243 ニュージーランドのバッテリーエネルギー貯蔵システム市場(所有権別)、2018年~2032年(千米ドル)

表244 ニュージーランドのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表245 ニュージーランドのバッテリーエネルギー貯蔵システム市場(所有権別)、2018年~2032年(米ドル/ユニット)

表246 ニュージーランドの蓄電システム市場(エネルギー容量別)、2018年~2032年(千米ドル)

表247 ニュージーランドの蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表248 ニュージーランドの蓄電システム市場(エネルギー容量別、2018年~2032年)(米ドル/ユニット)

表249 ニュージーランドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表250 ニュージーランドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表251 ニュージーランドのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表252 フィリピンのバッテリーエネルギー貯蔵システム市場(要素別)、2018年~2032年(千米ドル)

表253 フィリピンのバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表254 フィリピンのバッテリーエネルギー貯蔵システム市場、要素別、2018-2032年(米ドル/ユニット)

表255 フィリピンの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千米ドル)

表256 フィリピンの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(千台)

表257 フィリピンの蓄電池エネルギー貯蔵システム市場における電池、要素別、2018年~2032年(米ドル/ユニット)

表258 フィリピンのバッテリーエネルギー貯蔵システム市場(接続タイプ別)、2018年~2032年(千米ドル)

表259 フィリピンのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(千台)

表260 フィリピンのバッテリーエネルギー貯蔵システム市場、接続タイプ別、2018年~2032年(米ドル/ユニット)

表261 フィリピンのバッテリーエネルギー貯蔵システム市場(所有権別)、2018年~2032年(千米ドル)

表262 フィリピンのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(千台)

表263 フィリピンのバッテリーエネルギー貯蔵システム市場、所有形態別、2018年~2032年(米ドル/ユニット)

表264 フィリピンの蓄電システム市場(エネルギー容量別、2018年~2032年)(単位:千米ドル)

表265 フィリピンの蓄電システム市場(エネルギー容量別、2018年~2032年、千台)

表266 フィリピンの蓄電システム市場(エネルギー容量別、2018年~2032年)(米ドル/ユニット)

表267 フィリピンのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千米ドル)

表268 フィリピンのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(千台)

表269 フィリピンのバッテリーエネルギー貯蔵システム市場、用途別、2018年~2032年(米ドル/ユニット)

表270 アジア太平洋地域のその他の地域のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千米ドル)

表271 アジア太平洋地域のその他のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(千台)

表272 アジア太平洋地域のその他のバッテリーエネルギー貯蔵システム市場、要素別、2018年~2032年(米ドル/ユニット)

図表一覧

図1 アジア太平洋地域の蓄電システム市場

図2 アジア太平洋地域の蓄電システム市場:データ三角測量

図3 アジア太平洋地域の蓄電システム市場:DROC分析

図4 アジア太平洋地域の蓄電システム市場:地域市場分析

図5 アジア太平洋地域の蓄電システム市場:企業調査分析

図6 アジア太平洋地域の蓄電システム市場:多変量モデリング

図7 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:インタビュー人口統計

図8 アジア太平洋地域の蓄電システム市場:DBMR市場ポジショングリッド

図9 アジア太平洋地域の蓄電システム市場:ベンダーシェア分析

図10 市場アプリケーションカバレッジグリッド

図11 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:セグメンテーション

図12 エグゼクティブサマリー

図13:アジア太平洋地域のバッテリーエネルギー貯蔵システム市場は2つのセグメントに分かれている(要素別、2024年)

図14 戦略的意思決定

図15 産業オートメーションの成長により同期モーターの需要が増加 アジア太平洋地域は、予測期間(2025~2032年)においてアジア太平洋地域のバッテリーエネルギー貯蔵システム市場を牽引すると予想される

図16:2025年と2032年には、アジア太平洋地域のバッテリーエネルギー貯蔵システム市場でバッテリーセグメントが最大のシェアを占めると予想されている。

図17 PESTEL分析

図18 ポーターの5つの力の分析

図19 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場の推進要因、制約要因、機会、課題

図20 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(要素別、2024年)

図21 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(接続タイプ別、2024年)

図22 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(所有権別、2024年)

図23 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(エネルギー容量別、2024年)

図24 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:用途別、2024年

図25 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:スナップショット(2024年)

図26 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。