アジア太平洋地域の生物学的緩衝剤市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

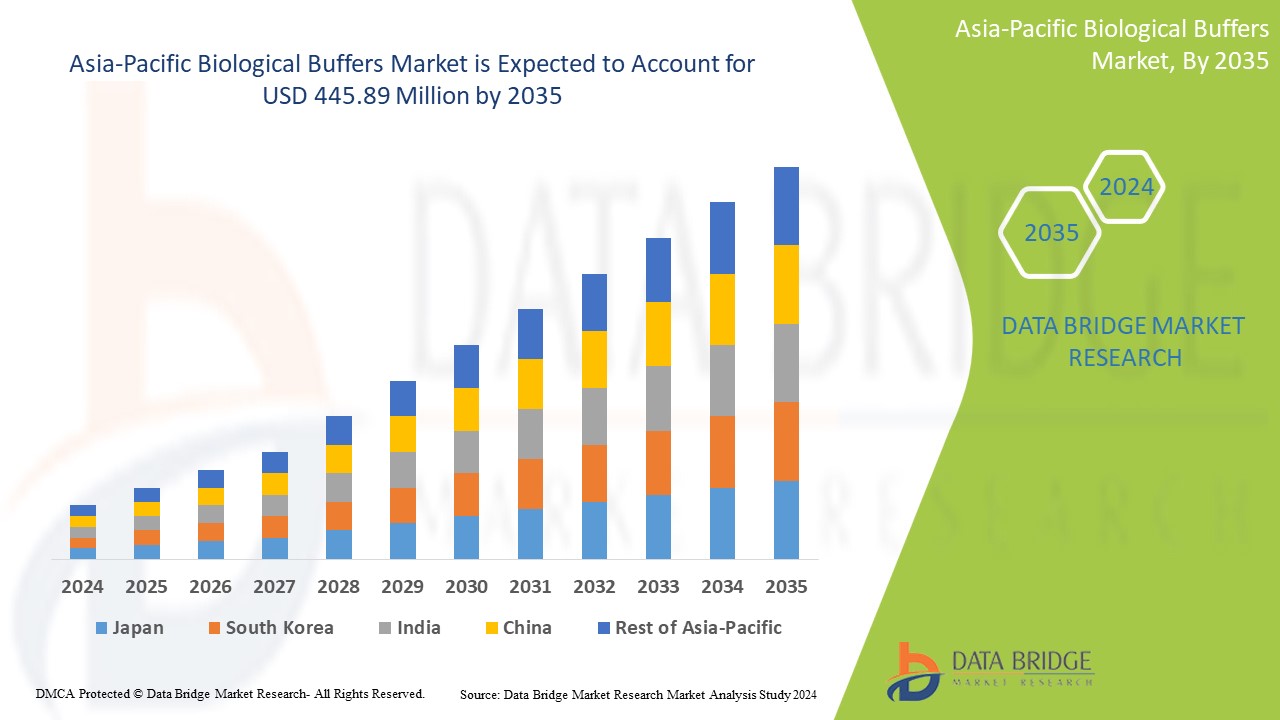

177.82 Million

USD

445.89 Million

2024

2035

USD

177.82 Million

USD

445.89 Million

2024

2035

| 2025 –2035 | |

| USD 177.82 Million | |

| USD 445.89 Million | |

| % | |

|

アジア太平洋地域の生物学的緩衝液市場の細分化、緩衝液の種類(製品緩衝液およびその他の塩ベースの緩衝液)、製剤(粉末および液体)、用途(医薬品およびバイオ医薬品、細胞培養および分子生物学、臨床および診断用途、化学および工業用途、その他)、エンドユーザー(医薬品およびバイオ医薬品企業、バイオテクノロジー企業、研究および学術機関、診断研究所、契約研究機関(CRO)およびCMO) - 2035年までの業界動向と予測

アジア太平洋地域の生物学的緩衝剤市場の分析と規模

アジア太平洋地域の生物学的緩衝剤市場とは、実験室やバイオメディカル環境において安定したpH環境を維持するために使用される、弱酸とその共役塩基(または弱塩基とその共役酸)を含む溶液である生物学的緩衝剤の製造、流通、販売に焦点を当てた市場を指します。この市場には、リン酸緩衝剤、トリス緩衝剤、HEPES緩衝剤など、幅広い生物学的緩衝剤が含まれており、ライフサイエンス研究、バイオテクノロジー、医薬品、診断などの分野における様々な用途に対応しています。

アジア太平洋地域の生物学的緩衝剤市場規模

データブリッジ市場調査は、アジア太平洋地域の生物学的緩衝剤市場は、2024年の1億7,782万米ドルから2035年には4億4,589万米ドルに達し、2025年から2035年の予測期間に8.8%という大幅なCAGRで成長すると分析しています。データブリッジ市場調査がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析も含まれています。

生物学的緩衝剤市場の動向

「AI主導型テクノロジーの導入拡大」

生物学的緩衝液市場は、AIを活用したソリューションへの大きな転換期を迎えています。研究室やバイオ医薬品企業が精度、効率性、そして規制遵守を優先する中、人工知能(AI)と機械学習が緩衝液の配合や品質管理プロセスに統合されつつあります。これらの技術は、pH安定化の最適化、緩衝液の性能予測の向上、そして製造ワークフローの合理化に役立ちます。さらに、医薬品開発、臨床研究、バイオプロセスなどの分野におけるリアルタイムモニタリングと自動調整のニーズの高まりも、需要を押し上げています。規制基準の厳格化とデジタルトランスフォーメーションの加速に伴い、AIを活用した生物学的緩衝液ソリューションは、業界の標準となる準備が整っています。

レポートの範囲と生物学的緩衝液市場のセグメンテーション

|

属性 |

生物学的緩衝剤の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、台湾、その他のアジア太平洋諸国 |

|

主要な市場プレーヤー |

F.ホフマン・ラ・ロシュ社(スイス)、バイオ・ラッド・ラボラトリーズ社(米国)、サーモフィッシャーサイエンティフィック社(米国)、タカラバイオ社(日本)、メルク社(ドイツ)など |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析も含まれています。 |

生物学的緩衝剤市場の定義

生物学的緩衝液は、弱酸とその共役塩基(または弱塩基とその共役酸)を含む溶液であり、酸または塩基を添加してもpHの変化を抑制します。酵素やその他の生体分子はpHの変動に非常に敏感であるため、生物学的システムや実験室環境において、安定したpH環境を維持するために不可欠です。一般的な生物学的緩衝液には、リン酸、トリス、HEPESなどがあり、それぞれ異なる用途に適した特定の緩衝範囲を持っています。

アジア太平洋地域の生物学的緩衝剤市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解を深めます。これらはすべて、以下のように詳細に説明されています。

ドライバー

- 慢性疾患の蔓延

糖尿病、がん、心血管疾患といった慢性疾患の罹患率の上昇は、アジア太平洋地域の生物学的緩衝液市場の大きな牽引役となっています。この増加は、疾患のメカニズムの解明、診断ツールの開発、そして効果的な治療法の開発に向けた研究開発の強化を必要としています。生物学的緩衝液は、細胞培養、創薬、タンパク質分析など、様々な分野において正確な実験やアッセイを行うために不可欠な安定したpH環境を提供するため、これらの取り組みにおいて重要な役割を果たしています。

例えば、

- 2024年1月、NCBIに掲載された論文によると、糖尿病、心臓病、脳卒中、がんといった慢性疾患は、長きにわたり、そして今後も世界の罹患率と死亡率の大きな要因であり続けるだろう。これらの疾患は、何百万人もの命を奪うだけでなく、世界中の医療システムに多大な負担をかけている。慢性疾患の管理にかかる経済的影響は劇的に増大すると予想されており、2030年までに世界の推定コストは47兆米ドルに達すると予測されている。この驚異的な数字は、継続的な医療ケア、高度な治療、そして広範な医療資源を必要とする慢性疾患の負担の増大を浮き彫りにしている。

- 2024年7月、WHOが発表したデータによると、2023年末時点でHIV感染者は推定3,990万人[3,610万~4,460万人]で、そのうち140万人[110万~170万人]が子供(0~14歳)、3,860万人[3,490万~4,310万人]が成人(15歳以上)です。2023年には130万人[100万~170万人]がHIVに感染しました。2023年には12万人[8万3,000~17万人]の子供がHIVに感染しました。2023年には120万人[95万~150万人]の成人がHIVに感染しました。

これらの疾患の有病率は地域によって異なり、農村部では高齢者の約17%、都市部では29%が慢性疾患に罹患しています。これらの疾患の中でも、高血圧と糖尿病は特に多く、合わせて高齢者の慢性疾患全体の約68%を占めています。これは、高齢化が進むインドにおいて慢性疾患の負担が増大していることに対処するために、重点的な医療介入と管理戦略が喫緊に必要であることを浮き彫りにしています。

ウェスタンブロット法とエリサ法の採用増加

ウェスタンブロット法とELISA法は、ライフサイエンス研究と診断において基礎的な技術であり、タンパク質やその他の生体分子の検出と定量を可能にします。特に創薬、疾患診断、バイオマーカー同定といった分野における研究活動の拡大に伴い、これらの技術に対する需要は高まり、最適なアッセイ性能を実現するために不可欠な、高品質で信頼性の高いバッファーの必要性が高まっています。

例えば、

- 2023年4月、米国国立医学図書館に掲載された論文によると、この論文は、生物学的物質の検出と定量における汎用性、感度、特異性から、ELISA(酵素結合免疫吸着法)の利用が拡大していることを浮き彫りにしています。この普及拡大は、医療診断、食品安全、そして研究分野への適用性の高さによって推進されています。ELISAは幅広い抗原と抗体を検出できる能力に加え、自動化とマルチプレックス化の進歩により、臨床現場と研究室の両方で好まれる手法となっています。簡便性、再現性、そして費用対効果の高さも、利用拡大の要因となっています。

- 2021年4月、IUBMBジャーナルに掲載された論文によると、ウェスタンブロット(WB)、別名イムノブロットは、生物学者がタンパク質生体分子の様々な側面を研究するために頻繁に用いる基本的な手法です。研究以外にも、タンパク質を直接検出できることから疾患診断にも広く利用されており、臨床現場で日常的に用いられる非常に効果的な診断ツールとなっています。その汎用性と信頼性から、生物学研究室で広く採用され、研究と臨床応用の両方において最も重要な技術の一つとして確立されています。

機会

- バイオメディカル研究における官民資金の増加

科学研究開発への資金配分が増加するにつれ、企業はブロッキングバッファーの性能を向上させる革新的な製剤や技術への投資機会を得ています。こうした資金は、特定の用途に合わせたカスタマイズソリューションの開発を支援し、アッセイにおける特異性の向上とバックグラウンドノイズの低減に貢献します。さらに、研究機関との連携を促進し、バッファー技術の飛躍的な進歩につながります。投資の増加は、環境に配慮したソリューションに対する消費者の高まる需要に応え、環境に優しく持続可能な製品の開発を促進します。全体として、こうした資金調達のトレンドを捉えることで、ブロッキングバッファー市場の進歩が促進され、急速に変化する市場における競争優位性が強化されます。

例えば、

- 2021年5月にNCBIに掲載された記事によると、バイオメディカル研究への官民資金の急増、ウェスタンブロッティング技術の応用拡大、そして製品イノベーションの台頭が相まって、成長に有利な環境が生まれています。この傾向は、ブロッキングバッファー市場の拡大と進化にとって大きなチャンスとなります。

- NCBIに掲載された記事によると、2023年3月、生物医学科学者の国際連盟であるTarget 2035は、オープンな原則を活用し、健康と疾患の研究に不可欠なあらゆるヒトタンパク質に対する薬理学的ツールを開発する予定です。製薬企業が知識と試薬を提供することで、この取り組みはブロッキングバッファー市場の成長と革新にとって貴重な機会となります。

近年の官民資金の急増は、ブロッキングバッファー市場にとって大きなビジネスチャンスとなっています。科学研究への財政支援の増加により、企業はバッファーの性能を向上させる革新的な製剤への投資が可能になります。こうした資金提供は、カスタマイズされたソリューションの開発を促し、特異性を高め、研究機関との連携を促進し、最終的には環境に優しい製品の発展につながります。この傾向は、ブロッキングバッファー市場を飛躍的に成長させる基盤となっています。

- 食品安全と環境試験のための分析方法

食品安全や環境試験などの業界では、高精度な分析手法への依存度が高まっており、高品質なブロッキングバッファーは、バックグラウンドノイズの最小化と分析感度の向上に重要な役割を果たしています。規制基準が厳格化するにつれ、これらの分野における効果的なブロッキングソリューションの需要はますます高まっています。アレルゲン検出や病原体同定といった食品安全試験、そして汚染物質分析といった環境モニタリングといった特有の要件に合わせてカスタマイズされたバッファーを開発することで、メーカーは成長市場への参入を図ることができます。このターゲットを絞ったアプローチは、特定の業界ニーズに対応するだけでなく、競争優位性の確立にも役立ちます。こうしたニッチな用途向けに革新を起こし、カスタマイズ可能なソリューションを提供する企業は、より広範なブロッキングバッファー市場において大きな成長を遂げることができるでしょう。

例えば、

- 2021年9月、Springer Nature誌に掲載された論文によると、食品分析における酵素免疫測定(ELISA)技術の活用は、ブロッキングバッファー市場にとって大きなビジネスチャンスを示唆しています。その感度と特異性により、農薬や毒素を含む様々な成分の検出が可能になります。この汎用性は、食品安全用途向けにカスタマイズされた特殊なブロッキングバッファーにとって貴重なビジネスチャンスを生み出します。

- 2020年5月、Science Directに掲載された記事によると、食品における化学物質汚染の蔓延は、ブロッキングバッファー市場にとって大きなビジネスチャンスをもたらしています。競合的な酵素結合免疫吸着測定法(Cp-ELISA)は、高スループットと低コストのため、これらの汚染物質の検出に広く利用されており、アッセイ性能を向上させる効果的なブロッキングバッファーの必要性が浮き彫りになっています。

- 2020年2月、Springer Nature誌に掲載された論文によると、「酵素結合免疫吸着法(ELISA)を用いた水環境中の医薬品モニタリングは、ブロッキングバッファー市場に貴重な機会をもたらします。汚染物質の正確な検出に対する需要が高まるにつれ、効果的なブロッキングバッファーは、環境試験におけるアッセイの感度と信頼性を向上させるために不可欠となっています。」

アジア太平洋地域の生物学的緩衝剤市場は、高齢化人口の増加が主要な牽引役となっています。高齢者は、角膜損傷や移植が必要となる様々な眼疾患にかかりやすいためです。フックス内皮ジストロフィー、水疱性角膜症、その他の変性角膜疾患といった加齢に伴う眼疾患は、加齢とともに罹患率が高くなり、生物学的緩衝剤の需要が大幅に増加します。また、高齢者は白内障手術による合併症や糖尿病などの慢性疾患を発症する可能性が高く、これらも角膜の劣化を促進する可能性があります。アジア太平洋地域の人口高齢化に伴い、特に高齢化が急速に進む地域では、生物学的緩衝剤を必要とする人の数が増加すると予想されます。この傾向は、生物学的緩衝剤の入手可能性と成功率に対する認識の高まり、そして高齢患者にとってより良い結果とより迅速な回復時間をもたらす手術技術の進歩によってさらに促進されています。その結果、老年人口の増加はアジア太平洋地域の生物学的緩衝剤市場の拡大を推進する主な要因となり、加齢に伴う角膜疾患に対するアクセスしやすく効果的な治療オプションの必要性を浮き彫りにしています。

抑制/挑戦

- 生物学的緩衝液を阻害するための代替技術とアプローチ

生物学的緩衝液市場は、ラベルフリー検出やマイクロフルイディクスといった代替手法や先進技術の台頭により、大きな課題に直面しています。これらの技術は、従来のブロッキング緩衝液を必要とせずに精密な相互作用を可能にし、バックグラウンドノイズを低減します。免疫測定におけるマルチプレックス化を含む革新は、特異性を向上させ、従来のブロッキング戦略への依存をさらに低減します。さらに、標的結合のためのナノテクノロジーの応用は、生物学的緩衝液の従来の役割を複雑化させています。これらの代替手法が普及し、費用対効果の高いソリューションを提供する一方で、高感度アッセイにおいてバックグラウンドノイズをもたらす可能性があり、二重の課題が生じています。これらの手法が研究および臨床応用において広く受け入れられるにつれて、市場は革新と適応を迫られ、需要の変化や競争環境の変化につながる可能性があります。

例えば、

- 2021年7月、Springer Nature Limitedに掲載された論文によると、「無細胞遺伝子発現(CFE)は、構造生物学およびプロテオミクスにおけるタンパク質合成および標識化において、従来の細胞ベースの方法に代わる選択肢を提供します。この革新的なアプローチは、特異性を高め、非特異的相互作用を低減します。より効率的な手法への需要がシフトする中で、ブロッキングバッファー市場において課題となっています。」

- 2024年3月、MDPIに掲載された論文によると、非特異的相互作用を抑制するために設計されたpHPMAまたはポリ(2-オキサゾリン)をベースとした完全合成共重合体の合成が報告されています。これらの共重合体は、診断アッセイにおいてBSAやその他のタンパク質の代替品となる可能性があり、ブロッキングバッファー市場において大きな課題を提示しています。

- 2023年8月にMDPIに掲載された論文によると、ゲル調製の簡素化、電気泳動バッファーの最適化、安全性向上のためのメタノールからエタノールへの置換により、免疫ブロッティングプロセスが強化されました。これらの改良により、効率が約4倍向上し、低品質の抗体であっても効果的に可視化できるようになりました。この革新は、ブロッキングバッファー市場における新たな挑戦となります。

生物学的緩衝剤市場の展望

アジア太平洋地域の生物学的緩衝剤市場は、緩衝剤の種類、処方、用途、エンドユーザーに基づいて、4つの主要なセグメントに分類されています。これらのセグメントの成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

バッファタイプ

- 商品バッファー

- トリスバッファー

- トリス(トリス(ヒドロキシメチル)アミノメタン)

- トリスNA

- トリス塩酸塩

- ヘペスバッファー

- ヘペス

- ヘペスNA

- モップバッファー

- モップ

- モップ NA

- Mes バッファー

- MES

- メスナ

- ビストリス緩衝液

- ビストリス

- ビストリス塩酸塩

- その他

- トリスバッファー

- その他の塩ベースの緩衝剤

- リン酸緩衝液

- リン酸緩衝生理食塩水(PBS)

- リン酸ナトリウム

- リン酸カリウム

- 酢酸緩衝液

- 酢酸ナトリウム

- 酢酸カリウム

- クエン酸緩衝液

- クエン酸ナトリウム

- クエン酸

- アミノ酸バッファー

- グリシンバッファー

- ヒスチジン緩衝液

- リン酸緩衝液

処方

- 粉

- 液体

応用

- 医薬品およびバイオ医薬品

- 医薬品開発

- ワクチン製剤

- バイオ医薬品製造

- 細胞培養と分子生物学

- PCRと電気泳動

- 細胞培養培地の調製

- DNAとRNAの分離

- タンパク質精製

- 臨床および診断アプリケーション

- 体外診断(IVD)

- 臨床検査キット

- 化学および工業用途

- バイオテクノロジー研究

- 食品・飲料加工

- その他

エンドユーザー

- 製薬・バイオ医薬品企業

- バイオテクノロジー企業

- 研究・学術機関

- 診断検査室

- 契約研究機関(CROS)とCMOS

生物学的緩衝剤市場の地域分析

生物学的緩衝液市場が分析され、緩衝液の種類、配合、用途、およびエンドユーザーに基づいて市場規模の洞察と傾向が提供されます。

この市場レポートで取り上げられている国は、日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、台湾、およびその他のアジア太平洋諸国です。

アジア太平洋市場では日本が優位に立つと予想されているが、医療費の増加、医療インフラの発展に伴う製薬産業の拡大、罹患率の上昇により、中国が同地域で最も急速に成長する国になると予想されている。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場要因と市場規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターの5つの力の分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、地域ブランドの存在と入手可能性、そして地元および国内ブランドとの競争の激しさまたは不足によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

アジア太平洋地域の生物学的緩衝剤市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、地域展開、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

生物学的緩衝剤の市場リーダーとして市場で活動している企業は次のとおりです。

- F. ホフマン・ラ・ロシュ社(スイス)

- バイオ・ラッド・ラボラトリーズ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- タカラバイオ株式会社(日本)、メルク株式会社(ドイツ)、

- アバンター社(米国)

- アドバンシオン・コーポレーション(米国)

- サンタクルーズ・バイオテクノロジー社(米国)

- MPバイオメディカルズ(米国)

- プロメガコーポレーション(米国)

- ベックマン・コールター社(米国)

- QIAGEN(ドイツ)

- HiMedia Laboratories(インド)

- ケイマンケミカル(米国)

- バイオシンス(スイス)

- SERVA Electrophoresis GmbH(ドイツ)

- 富士フイルム和光純薬株式会社(日本)

- Reagecon Diagnostics Ltd(アイルランド)

- ゴールドバイオ(米国)

- nacalai.com(日本)

- HOPAX(台湾)

生物学的緩衝剤市場の最新動向

- 2024年2月、ロシュはPathAIと提携契約を締結し、コンパニオン診断におけるデジタル病理学機能の拡張を目指しました。この提携により、ロシュはPathAIの高度なAI技術を活用し、コンパニオン診断の精度向上に貢献します。これにより、ロシュは独自の診断薬開発を継続しながら、独自のカスタマイズソリューションの提供とアルゴリズム開発の加速が可能になります。

- 2024年7月、ロシュは、必要な独占禁止法および規制当局の承認を取得し、LumiraDxのPoint of Care技術の買収に成功したことを発表しました。この統合により、ロシュの診断ポートフォリオは、様々な免疫測定法と臨床化学検査を統合したユーザーフレンドリーなプラットフォームによって強化されました。この買収は、特にプライマリケアと医療サービスが不足している地域における診断検査へのアクセス向上を目的としており、ロシュの分散型ヘルスケアソリューションへのコミットメントと一致しています。

- 2023年7月、バイオ・ラッドとキアゲンは、特定の技術に関する継続中の紛争を解決する特許和解およびクロスライセンス契約を発表しました。この提携により、両社は製品ポートフォリオを強化し、ライフサイエンス分野におけるイノベーションを加速させることができます。最終的には、研究および診断における先進技術と改善されたソリューションへのより広範なアクセスを提供することで、顧客に利益をもたらします。

- 2023年5月、サーモフィッシャーとBRINはインドネシアの研究能力を強化するために提携し、地元の研究者のために生命科学、バイオテクノロジー、環境研究における科学的革新と協力を推進することに重点を置いています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の生物学的緩衝液市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 ライフライン曲線のタイプ

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

5 アジア太平洋地域の生物学的緩衝液市場:規制

5.1 米国の規制当局

5.2 規制当局への提出

5.3 国際的な調和

5.4 欧州の規制シナリオ

5.5 規制当局への提出

5.6 国際的な調和

5.7 日本の規制シナリオ

5.8 規制当局への提出

5.9 国際調和

5.1 コンプライアンスと品質管理システム

6 市場概要

6.1 ドライバー

6.1.1 慢性疾患の有病率の上昇

6.1.2 ウェスタンブロット法とELISA法の採用増加

6.1.3 アッセイ開発における技術的進歩

6.1.4 プロテオミクスとゲノミクスの進歩

6.2 拘束

6.2.1 ブロッキングバッファーの有効期限

6.2.2 生物学的緩衝液の汚染またはバッチ不一致の可能性

6.3 機会

6.3.1 生物医学研究における官民資金の増加

6.3.2 食品安全性および環境試験のための分析方法

6.3.3 診断および臨床アプリケーションではブロッキングバッファーを使用します。

6.4 課題

6.4.1 生物学的緩衝液を阻害するための代替技術とアプローチ

6.4.2 生物学的緩衝液のサプライチェーンの混乱

7 アジア太平洋地域の生物学的緩衝剤市場(緩衝剤タイプ別)

7.1 概要

7.2 商品バッファ

7.2.1 TRISバッファ

7.2.2 HEPESバッファ

7.2.3 モップバッファ

7.2.4 MESバッファ

7.2.5 ビストリス緩衝液

7.3 その他の塩ベースの緩衝液

7.3.1 リン酸緩衝液

7.3.2 酢酸緩衝液

7.3.3 クエン酸緩衝液

7.3.4 アミノ酸緩衝液

8 アジア太平洋地域の生物学的緩衝剤市場(製剤別)

8.1 概要

8.2 パウダー

8.3 液体

9 アジア太平洋地域の生物学的緩衝剤市場(用途別)

9.1 概要

9.2 医薬品およびバイオ医薬品

9.3 細胞培養と分子生物学

9.4 臨床および診断アプリケーション

9.5 化学および工業用途

9.6 その他

10 アジア太平洋地域の生物学的緩衝剤市場(エンドユーザー別)

10.1 概要

10.2 製薬会社およびバイオ医薬品会社

10.3 バイオテクノロジー企業

10.4 研究機関および学術機関

10.5 診断検査室

10.6 契約研究機関(CRO)とCMOS

11 アジア太平洋地域の生物学的緩衝剤市場(地域別)

11.1 アジア太平洋地域

11.1.1 日本

11.1.2 中国

11.1.3 韓国

11.1.4 インド

11.1.5 シンガポール

11.1.6 タイ

11.1.7 インドネシア

11.1.8 マレーシア

11.1.9 フィリピン

11.1.10 オーストラリア

11.1.11 ニュージーランド

11.1.12 台湾

11.1.13 その他のアジア太平洋地域

12 アジア太平洋地域の生物学的緩衝剤市場:企業の状況

12.1 企業シェア分析:アジア太平洋地域

13 SWOT

14 社の企業プロフィール

14.1 F. ホフマン・ラ・ロッシュ株式会社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の更新

14.2 バイオ・ラッド・ラボラトリーズ社

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 サーモフィッシャーサイエンティフィック株式会社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の更新

14.4 タカラバイオ株式会社

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 メルク KGAA、ダルムシュタット、ドイツ

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 アドバンシオン株式会社

14.6.1 会社のスナップショット

14.6.2 製品ポートフォリオ

14.6.3 最近の開発

14.7 アヴァンター株式会社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 ベックマン・コールター

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の開発

14.9 バイオシンセ

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の開発

14.1 富士フイルム和光純薬株式会社

14.10.1 会社のスナップショット

14.10.2 製品ポートフォリオ

14.10.3 最近の開発

14.11 ゴールドバイオ

14.11.1 会社のスナップショット

14.11.2 製品ポートフォリオ

14.11.3 最近の開発

14.12 ホパックス

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 ハイメディアラボラトリーズ

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最近の開発

14.14 MP バイオメディカル。

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の開発

14.15 ナカライテスク株式会社

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の開発

14.16 プロメガ株式会社

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の開発

14.17 キアゲン

14.17.1 会社概要

14.17.2 収益分析

14.17.3 製品ポートフォリオ

14.17.4 最近の開発

14.18 リージコン・ダイアグノスティックス株式会社

14.18.1 会社のスナップショット

14.18.2 製品ポートフォリオ

14.18.3 最近の開発

14.19 サンタクルーズバイオテクノロジー社

14.19.1 会社概要

14.19.2 製品ポートフォリオ

14.19.3 最近の開発

14.2 セルバエレクトロフォレシス社

14.20.1 会社概要

14.20.2 製品ポートフォリオ

14.20.3 最近の開発

14.21 テバ・ファーマシューティカルズUSA社

14.21.1 会社概要

14.21.2 収益分析

14.21.3 製品ポートフォリオ

14.21.4 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1:アジア太平洋地域の生物学的緩衝剤市場(緩衝剤タイプ別、2018年~2035年、単位:千米ドル)

表2 アジア太平洋地域の生物学的緩衝剤市場における商品緩衝剤、地域別、2018年~2035年(千米ドル)

表3 アジア太平洋地域の生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(単位:千米ドル)

表4:アジア太平洋地域の生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表5 アジア太平洋地域の生物学的緩衝液市場におけるHEPES緩衝液、タイプ別、2018年~2035年(千米ドル)

表6 アジア太平洋地域の生物学的緩衝剤市場におけるモップ緩衝剤、タイプ別、2018年~2035年(千米ドル)

表7 アジア太平洋地域の生物学的緩衝剤市場におけるMES緩衝剤、タイプ別、2018年~2035年(千米ドル)

表8 アジア太平洋地域の生物学的緩衝剤市場におけるビストリス緩衝剤、タイプ別、2018年~2035年(千米ドル)

表9 アジア太平洋地域における生物学的緩衝剤市場におけるその他の塩ベース緩衝剤、地域別、2018年~2035年(千米ドル)

表10 アジア太平洋地域の生物学的緩衝剤市場におけるその他の塩ベース緩衝剤、タイプ別、2018年~2035年(千米ドル)

表11 アジア太平洋地域の生物学的緩衝剤市場におけるリン酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表12 アジア太平洋地域の生物学的緩衝剤市場における酢酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表13 アジア太平洋地域の生物学的緩衝剤市場におけるクエン酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表14 アジア太平洋地域の生物学的緩衝剤市場におけるアミノ酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表15 アジア太平洋地域の生物学的緩衝剤市場、製剤別、2018年~2035年(千米ドル)

表16 アジア太平洋地域の生物学的緩衝剤粉末市場、地域別、2018年~2035年(千米ドル)

表17 アジア太平洋地域の生物学的緩衝液市場(地域別)、2018年~2035年(千米ドル)

表18 アジア太平洋地域の生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表19 アジア太平洋地域の医薬品・バイオ医薬品の生物学的緩衝液市場、地域別、2018年~2035年(千米ドル)

表20 アジア太平洋地域の医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表21 アジア太平洋地域における細胞培養および分子生物学生物学的緩衝液市場、地域別、2018年~2035年(千米ドル)

表22 アジア太平洋地域細胞培養・分子生物学用生物学的緩衝液市場(タイプ別)、2018年~2035年(千米ドル)

表23 アジア太平洋地域における生物学的緩衝液市場における臨床・診断用途、地域別、2018年~2035年(千米ドル)

表24 アジア太平洋地域の臨床・診断用途生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表25 アジア太平洋地域における生物学的緩衝剤市場における化学・産業用途、地域別、2018年~2035年(千米ドル)

表26 アジア太平洋地域の化学・産業用途における生物学的緩衝剤市場、タイプ別、2018年~2035年(千米ドル)

表27 アジア太平洋地域の生物学的緩衝剤市場におけるその他企業、地域別、2018年~2035年(千米ドル)

表28 アジア太平洋地域の生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表29 アジア太平洋地域の矯正歯科用品市場における製薬・バイオ医薬品企業、地域別、2018年~2035年(単位:千米ドル)

表30 アジア太平洋地域の矯正歯科用品市場におけるバイオテクノロジー企業、地域別、2018年~2035年(千米ドル)

表31 アジア太平洋地域の矯正歯科用品市場における研究・学術機関、地域別、2018年~2035年(千米ドル)

表32 アジア太平洋地域の矯正歯科用品市場における診断ラボ、地域別、2018年~2032年(千米ドル)

表33 アジア太平洋地域の矯正歯科用品市場における契約研究機関(CRO)、地域別、2018年~2032年(千米ドル)

表34 アジア太平洋地域の生物学的緩衝剤市場、国別、2018年~2035年(千米ドル)

表35 アジア太平洋地域の生物学的緩衝剤市場、緩衝剤タイプ別、2018年~2035年(千米ドル)

表36 アジア太平洋地域の生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(千米ドル)

表37 アジア太平洋地域の生物学的緩衝剤市場におけるトリス緩衝剤、タイプ別、2018年~2035年(千米ドル)

表38 アジア太平洋地域の生物学的緩衝液市場におけるHEPES緩衝液、タイプ別、2018年~2035年(千米ドル)

表39 アジア太平洋地域の生物学的緩衝剤市場におけるモップス緩衝剤、タイプ別、2018年~2035年(千米ドル)

表40 アジア太平洋地域における生物学的緩衝剤市場におけるMES緩衝剤、タイプ別、2018年~2035年(千米ドル)

表41 アジア太平洋地域の生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表42 アジア太平洋地域の生物学的緩衝剤市場におけるその他の塩ベース緩衝剤、タイプ別、2018年~2035年(千米ドル)

表43 アジア太平洋地域の生物学的緩衝剤市場におけるリン酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表44 アジア太平洋地域の生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表45 アジア太平洋地域の生物学的緩衝剤市場におけるクエン酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表46 アジア太平洋地域の生物学的緩衝剤市場におけるアミノ酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表47 アジア太平洋地域の生物学的緩衝剤市場、製剤別、2018年~2035年(千米ドル)

表48 アジア太平洋地域の生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表49 アジア太平洋地域の医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表50 アジア太平洋地域における細胞培養および分子生物学用生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表51 アジア太平洋地域における生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表52 アジア太平洋地域の生物学的緩衝剤市場における化学・産業用途、タイプ別、2018年~2035年(千米ドル)

表53 アジア太平洋地域の生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表54 日本生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表55 日本製品 生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表56 日本における生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表57 日本HEPES緩衝剤市場(種類別)、2018年~2035年(千米ドル)

表58 日本モップスバッファー(生物学的緩衝剤市場、種類別、2018年~2035年)(単位:千米ドル)

表59 日本における生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表60 日本における生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表61 日本生物学的緩衝剤市場におけるその他の塩ベース緩衝剤、タイプ別、2018年~2035年(千米ドル)

表62 日本における生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表63 日本における生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表64 日本における生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表65 日本における生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表66 日本生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表67 日本生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表68 日本医薬品・バイオ医薬品の生物学的緩衝液市場(種類別、2018年~2035年)(単位:千米ドル)

表69 日本細胞培養・分子生物学生物学的緩衝液市場(タイプ別)、2018年~2035年(千米ドル)

表70 日本における生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表71 日本における生物学的緩衝剤市場における化学・産業用途、タイプ別、2018年~2035年(千米ドル)

表72 日本生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表73 中国生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表74 中国製品バッファー(生物学的緩衝剤市場、タイプ別、2018年~2035年)(単位:千米ドル)

表75 中国における生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表76 中国HEPES緩衝剤市場(種類別)、2018年~2035年(千米ドル)

表77 中国モップスバッファー(生物学的緩衝剤市場)、タイプ別、2018年~2035年(千米ドル)

表78 中国MESバッファー(生物学的緩衝剤市場)、タイプ別、2018年~2035年(千米ドル)

表79 中国における生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表80 中国生物学的緩衝剤市場におけるその他の塩ベース緩衝剤、タイプ別、2018年~2035年(千米ドル)

表81 中国生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表82 中国生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表83 中国生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表84 中国生物学的緩衝剤市場におけるアミノ酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表85 中国生物学的緩衝剤市場、製剤別、2018年~2035年(千米ドル)

表86 中国生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表87 中国の医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表88 中国細胞培養および分子生物学生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表89 中国生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表90 中国における生物学的緩衝剤市場における化学・工業用途、タイプ別、2018年~2035年(千米ドル)

表91 中国生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表92 韓国の生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表93 韓国の生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表94 韓国の生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表95 韓国の生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表96 韓国の生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表97 韓国の生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表98 韓国の生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表99 韓国の生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表100 韓国の生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表101 韓国の生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表102 韓国の生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表103 韓国の生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表104 韓国の生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表105 韓国の生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表106 韓国の生物学的緩衝液市場における医薬品およびバイオ医薬品、種類別、2018年~2035年(千米ドル)

表107 韓国の細胞培養および分子生物学生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表108 韓国の生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表109 韓国の生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表110 韓国の生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表111 インドの生物学的緩衝剤市場、緩衝剤タイプ別、2018年~2035年(千米ドル)

表112 インドにおける生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表113 インドの生物学的緩衝液市場におけるトリス緩衝液、種類別、2018年~2035年(千米ドル)

表114 インドの生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表115 インドの生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表116 インド MESバッファー(生物学的緩衝剤市場)、タイプ別、2018年~2035年(千米ドル)

表117 インドの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表118 インドにおける生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表119 インドの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表120 インドの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表121 インドの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表122 インドの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表123 インドの生物学的緩衝剤市場、処方別、2018年~2035年(千米ドル)

表124 インドの生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表125 インドの医薬品およびバイオ医薬品の生物学的緩衝液市場、種類別、2018年~2035年(千米ドル)

表126 インド細胞培養および分子生物学生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表127 インドにおける生物学的緩衝液市場の臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表128 インドの生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表129 インドの生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表130 シンガポール生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表131 シンガポールの生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表132 シンガポールの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表133 シンガポールの生物学的緩衝液市場におけるHEPES緩衝液、種類別、2018年~2035年(千米ドル)

表134 シンガポールの生物学的緩衝剤市場におけるモップス緩衝剤、種類別、2018年~2035年(千米ドル)

表135 シンガポールの生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表136 シンガポールの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表137 シンガポールの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表138 シンガポールの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表139 シンガポールの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表140 シンガポールの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表141 シンガポールの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表142 シンガポール生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表143 シンガポール生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表144 シンガポールの医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表145 シンガポールの細胞培養および分子生物学における生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表146 シンガポールの生物学的緩衝液市場における臨床および診断用途、タイプ別、2018年~2035年(千米ドル)

表147 シンガポールの生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表148 シンガポール生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表149 タイの生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表150 タイの生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(単位:千米ドル)

表151 タイの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表152 タイの生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表153 タイの生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表154 タイの生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表155 タイの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表156 タイの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表157 タイの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表158 タイの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表159 タイの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表160 タイの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表161 タイの生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表162 タイの生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表163 タイの生物学的緩衝液市場における医薬品およびバイオ医薬品、種類別、2018年~2035年(千米ドル)

表164 タイの細胞培養および分子生物学生物学的緩衝液市場(タイプ別)、2018年~2035年(千米ドル)

表165 タイの生物学的緩衝液市場における臨床および診断用途、タイプ別、2018年~2035年(千米ドル)

表166 タイの生物学的緩衝剤市場における化学および工業用途、タイプ別、2018年~2035年(千米ドル)

表167 タイの生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表168 インドネシア生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表169 インドネシアの生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表170 インドネシアの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表171 インドネシアの生物学的緩衝液市場におけるHEPES緩衝液、種類別、2018年~2035年(千米ドル)

表172 インドネシアの生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表173 インドネシアの生物学的緩衝剤市場におけるMES緩衝剤、タイプ別、2018年~2035年(千米ドル)

表174 インドネシアの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表175 インドネシアの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表176 インドネシアの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表177 インドネシアの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表178 インドネシアの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表179 インドネシアの生物学的緩衝剤市場におけるアミノ酸緩衝剤、タイプ別、2018年~2035年(千米ドル)

表180 インドネシア生物学的緩衝剤市場、製剤別、2018年~2035年(千米ドル)

表181 インドネシア生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表182 インドネシアの生物学的緩衝液市場における医薬品およびバイオ医薬品、タイプ別、2018年~2035年(千米ドル)

表183 インドネシアの細胞培養および分子生物学における生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表184 インドネシアの生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表185 インドネシアの生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表186 インドネシア生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表187 マレーシア生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表188 マレーシアの生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表189 マレーシアの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表190 マレーシアの生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表191 マレーシアの生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表192 マレーシアの生物学的緩衝剤市場におけるMES緩衝剤、タイプ別、2018年~2035年(千米ドル)

表193 マレーシアの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表194 マレーシアの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表195 マレーシアの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表196 マレーシアの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表197 マレーシアの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表198 マレーシアの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表199 マレーシア生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表200 マレーシア生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表201 マレーシアの生物学的緩衝液市場における医薬品およびバイオ医薬品、タイプ別、2018年~2035年(千米ドル)

表202 マレーシアの細胞培養および分子生物学生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表203 マレーシアの生物学的緩衝液市場における臨床および診断用途、タイプ別、2018年~2035年(千米ドル)

表204 マレーシアの生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表205 マレーシア生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表206 フィリピンの生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表207 フィリピンの生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(単位:千米ドル)

表208 フィリピンの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表209 フィリピンの生物学的緩衝液市場におけるHEPES緩衝液、種類別、2018年~2035年(千米ドル)

表210 フィリピンの生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表211 フィリピンの生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表212 フィリピンの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表213 フィリピンの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表214 フィリピンの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表215 フィリピンの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表216 フィリピンの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表217 フィリピンの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表218 フィリピンの生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表219 フィリピンの生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表220 フィリピンの医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表221 フィリピンの細胞培養および分子生物学生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表222 フィリピンの生物学的緩衝液市場における臨床および診断用途、タイプ別、2018年~2035年(千米ドル)

表223 フィリピンの生物学的緩衝剤市場における化学および工業用途、タイプ別、2018年~2035年(千米ドル)

表224 フィリピンの生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表225 オーストラリアの生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表226 オーストラリアの生物学的緩衝剤市場における緩衝剤、種類別、2018年~2035年(千米ドル)

表227 オーストラリアの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表228 オーストラリアの生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表229 オーストラリアの生物学的緩衝剤市場におけるモップス緩衝剤、種類別、2018年~2035年(千米ドル)

表230 オーストラリアの生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表231 オーストラリアの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表232 オーストラリアの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表233 オーストラリアの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表234 オーストラリアの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表235 オーストラリアの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表236 オーストラリアの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表237 オーストラリア生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表238 オーストラリア生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表239 オーストラリアの医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表240 オーストラリアの細胞培養および分子生物学における生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表241 オーストラリアの生物学的緩衝液市場における臨床および診断用途、タイプ別、2018年~2035年(千米ドル)

表242 オーストラリアの生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表243 オーストラリア生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表244 ニュージーランド生物学的緩衝剤市場(緩衝剤タイプ別、2018年~2035年)(単位:千米ドル)

表245 ニュージーランドの生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(単位:千米ドル)

表246 ニュージーランドの生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表247 ニュージーランドの生物学的緩衝剤市場におけるHEPES緩衝剤、種類別、2018年~2035年(千米ドル)

表248 ニュージーランドの生物学的緩衝剤市場におけるモップ緩衝剤、種類別、2018年~2035年(千米ドル)

表249 ニュージーランドの生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表250 ニュージーランドの生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表251 ニュージーランドの生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表252 ニュージーランドの生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表253 ニュージーランドの生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表254 ニュージーランドの生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表255 ニュージーランドの生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表256 ニュージーランド生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表257 ニュージーランド生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表258 ニュージーランドの生物学的緩衝液市場における医薬品およびバイオ医薬品、種類別、2018年~2035年(千米ドル)

表259 ニュージーランドの細胞培養および分子生物学生物学的緩衝液市場(タイプ別)、2018年~2035年(千米ドル)

表260 ニュージーランドの生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表261 ニュージーランドの生物学的緩衝剤市場における化学および工業用途、タイプ別、2018年~2035年(千米ドル)

表262 ニュージーランド生物学的緩衝剤市場(エンドユーザー別、2018年~2035年)(単位:千米ドル)

表263 台湾の生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

表264 台湾の生物学的緩衝剤市場における緩衝剤の種類別市場規模、2018年~2035年(単位:千米ドル)

表265 台湾の生物学的緩衝剤市場におけるトリス緩衝剤、種類別、2018年~2035年(千米ドル)

表266 台湾の生物学的緩衝剤市場におけるヘペス緩衝剤、種類別、2018年~2035年(千米ドル)

表267 台湾の生物学的緩衝剤市場におけるモップス緩衝剤、種類別、2018年~2035年(千米ドル)

表268 台湾の生物学的緩衝剤市場におけるMES緩衝剤、種類別、2018年~2035年(千米ドル)

表269 台湾の生物学的緩衝剤市場におけるビストリス緩衝剤、処理タイプ別、2018年~2035年(千米ドル)

表270 台湾の生物学的緩衝剤市場におけるその他の塩ベースの緩衝剤、タイプ別、2018年~2035年(千米ドル)

表271 台湾の生物学的緩衝剤市場におけるリン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表272 台湾の生物学的緩衝剤市場における酢酸緩衝剤、種類別、2018年~2035年(千米ドル)

表273 台湾の生物学的緩衝剤市場におけるクエン酸緩衝剤、種類別、2018年~2035年(千米ドル)

表274 台湾の生物学的緩衝剤市場におけるアミノ酸緩衝剤、種類別、2018年~2035年(千米ドル)

表275 台湾の生物学的緩衝剤市場(製剤別)、2018年~2035年(千米ドル)

表276 台湾の生物学的緩衝剤市場、用途別、2018年~2035年(千米ドル)

表277 台湾の医薬品・バイオ医薬品の生物学的緩衝液市場(種類別)、2018年~2035年(千米ドル)

表278 台湾の細胞培養および分子生物学における生物学的緩衝液市場、タイプ別、2018年~2035年(千米ドル)

表279 台湾の生物学的緩衝液市場における臨床・診断用途、タイプ別、2018年~2035年(千米ドル)

表280 台湾の生物学的緩衝剤市場における化学および産業用途、タイプ別、2018年~2035年(千米ドル)

表281 台湾の生物学的緩衝剤市場、エンドユーザー別、2018年~2035年(千米ドル)

表282 アジア太平洋地域のその他の生物学的緩衝剤市場(緩衝剤タイプ別)、2018年~2035年(千米ドル)

図表一覧

図1 アジア太平洋地域の生物学的緩衝液市場:セグメンテーション

図2 アジア太平洋地域の生物学的緩衝液市場:データ三角測量

図3 アジア太平洋地域の生物学的緩衝液市場:DROC分析

図4 アジア太平洋地域の生物学的緩衝液市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の生物学的緩衝液市場:企業調査分析

図6 アジア太平洋地域の生物学的緩衝剤市場:インタビュー人口統計

図7 アジア太平洋生物学的緩衝液市場:DBMR市場ポジショングリッド

図8 アジア太平洋生物学的緩衝液市場:市場エンドユーザーカバレッジグリッド

図9 アジア太平洋地域の生物学的緩衝液市場:ベンダーシェア分析

図10 アジア太平洋地域の生物学的緩衝液市場:セグメンテーション

図11:慢性疾患の有病率の上昇は、2025年から2035年の予測期間におけるアジア太平洋地域の生物学的緩衝液市場の成長を促進すると予想される

図12:2025年と2035年の予測期間において、商品バッファーセグメントがアジア太平洋の生物学的バッファー市場で最大のシェアを占めると予想される

図13 アジア太平洋地域の生物学的緩衝液市場の概要

図14 戦略的意思決定

図15 DROC

図16 アジア太平洋地域の生物学的緩衝液市場:緩衝液タイプ別、2024年

図17 アジア太平洋地域の生物学的緩衝液市場:緩衝液タイプ別、2025年~2035年(千米ドル)

図18 アジア太平洋地域の生物学的緩衝液市場:緩衝液タイプ別、CAGR(2025-2035)

図19 アジア太平洋地域の生物学的緩衝液市場:緩衝液タイプ別、ライフライン曲線

図20 アジア太平洋地域の生物学的緩衝剤市場:製剤別、2024年

図21 アジア太平洋地域の生物学的緩衝剤市場:製剤別、2025年~2035年(千米ドル)

図22 アジア太平洋地域の生物学的緩衝剤市場:処方別、CAGR(2025-2035)

図23 アジア太平洋地域の生物学的緩衝剤市場:製剤別、ライフライン曲線

図24 アジア太平洋地域の生物学的緩衝剤市場:用途別、2024年

図25 アジア太平洋地域の生物学的緩衝剤市場:用途別、2025年~2035年(千米ドル)

図26 アジア太平洋地域の生物学的緩衝剤市場:用途別、CAGR(2025-2035)

図27 アジア太平洋地域の生物学的緩衝剤市場:用途別、ライフライン曲線

図28 アジア太平洋地域の生物学的緩衝剤市場:エンドユーザー別、2024年

図29 アジア太平洋地域の生物学的緩衝剤市場:エンドユーザー別、2025-2035年(千米ドル)

図30 アジア太平洋地域の生物学的緩衝剤市場:エンドユーザー別、CAGR(2025-2035)

図31 アジア太平洋地域の生物学的緩衝剤市場:エンドユーザー別、ライフライン曲線

図32 アジア太平洋地域の生物学的緩衝剤市場:スナップショット(2024年)

図33 アジア太平洋地域の生物学的緩衝剤市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。