Asia

Market Size in USD Billion

CAGR :

%

USD

3.22 Billion

USD

8.62 Billion

2025

2033

USD

3.22 Billion

USD

8.62 Billion

2025

2033

| 2026 –2033 | |

| USD 3.22 Billion | |

| USD 8.62 Billion | |

| % | |

|

アジアパシフィック膀胱障害市場、タイプ別(膀胱炎、尿失禁、過剰活性膀胱炎、および膀胱癌)、治療の種類(手術、薬、および非外科)、診断(尿路検査、尿路検査、膀胱炎、膀胱癌)、治療タイプ(手術、薬、および非手術)、診断(尿路検査、尿路検査、膀胱超音波検査、膀胱炎検査、およびその他)、エンドユーザー(病院、クリニック、脳卒中症、および消化管検査)、およびその他20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20〜20

アジア太平洋膀胱障害市場概観

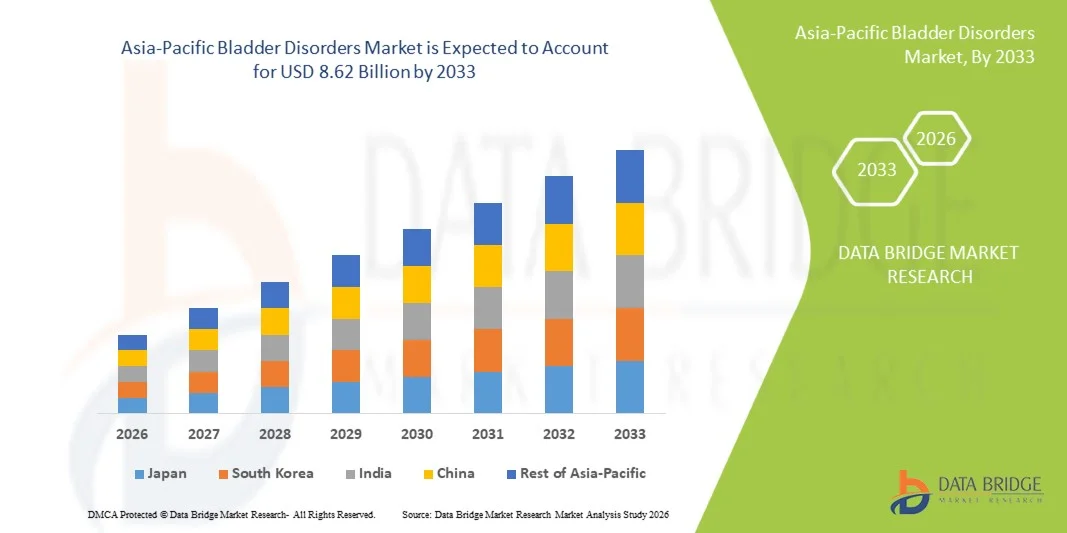

アジア太平洋膀胱障害市場は、2025年のUSD 3.22億そして、達するために写し出されます2033年までのUSD 8.62億, 成長2026年~2033年. 市場は尿路のincontinence、過活動的なぼうこう、ぼうこうの癌および他の泌尿器疾患の増加された健康の支出および地域を渡る高度の診断および処置の解決へのアクセスの改善によって運転される安定した成長を目撃しています。

急速に拡大する高齢化人口, 膀胱の健康に関する意識の向上, 肥満や糖尿病などのライフスタイル関連障害の発生率の増加は、市場需要に著しく貢献しています. 中国、日本、インド、韓国、オーストラリアを含む各国の政府およびヘルスケアプロバイダーは、泌尿器系ケアインフラおよび早期疾患検出プログラムに投資しています。 また、最小限の侵襲的外科的処置、高度の尿道のカテーテル、神経調節療法および革新的な薬剤の処置の採用はアジア・パシフィック地域全体の忍耐強い結果そして支持の市場拡大を高めます。

主な市場動向と洞察

- 日本は、2025年に最大31.48%のアジア・パシフィックの膀胱障害市場を占め、急速に高齢化した人口、先進医療インフラ、革新的な泌尿器系治療の採用により支持されています。

- 尿素不全のセグメントは、2025年に33.84%のシェアで市場を率いて、高齢化の人口増加と地域全体の肥満、糖尿病、神経障害の発生率が増加しました。

- インドは、2026年から2033年のCAGRで急速に成長している国市場であり、ヘルスケアアクセスの改善、ヘルスケア支出の上昇、膀胱関連条件の診断率の増加によって燃料を供給されると予想されます。

- 過活動的な膀胱は急速に成長しているタイプです。, のCAGRを登録するために計画されています。 7.1%, 診断率のサージを反映し、膀胱の健康に関する意識を高めます.

- メディテーションセグメントは、治療タイプカテゴリを2025年に47.26%の収益シェアで支配し、ほとんどの膀胱障害のための最初のライン治療オプションとしての役割を主導しました。

- 尿素分解は、膀胱関連の条件のための初期診断ツールとして、その広範な使用によって好まれる市場の29.74%のために考慮しました。

- 尿素検査セグメントは、膀胱障害の詳細な機能評価のための増加の需要によって駆動され、7.5%のCAGRで最速成長診断カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 3.22億

- 予想される市場価値 (2033):USD 8.62億

- 予測CAGR (2026–2033): 13.1%

- 2025年:日本

- 最速成長国:インド

レポートスコープとAsia-Pacific Bladder Disorders 市場セグメント

|

アトリビュート |

Asia-Pacific Bladder Disorders キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り |

|

主要市場プレイヤー |

・B. ブラウンSE(ドイツ) ・コロプラスト A/S (デンマーク) ・ホルリスター株式会社(アメリカ) ・コンバテックグループPLC(アメリカ) ・テレフレックス株式会社(アメリカ) ・ボストン科学株式会社(米国) ・メドトロニック(アイルランド) ・BD(米国) ・クック(アメリカ) ・労働医療技術(カナダ) ・アステラス製薬株式会社(日本) ・ピエール・ファブレ・メディカメント(フランス) ・UroMems(フランス) ・UroPharma Limited(イギリス) ・久光製薬株式会社(日本) ・住友製薬株式会社(日本) ・Viatris Inc.(米国) ・健康ケア(スウェーデン) ・BlueWind Medical Ltd.(イスラエル) ・フロースティム技術(フランス) |

|

マーケットチャンス |

· sacral神経変調およびtibial神経刺激療法の拡大の採用 ・ホームベースの膀胱モニタリングとデジタルヘルスソリューションの需要の拡大 ・再生医療および次世代バイオロジカルセラピーへの投資拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Asia-Pacific Bladder 市場動向

トレンド: 最小侵襲的膀胱障害の治療のライジングの採用

アジア・パシフィック地域におけるヘルスケアプロバイダーは、尿路の侵入、過度な膀胱炎、および膀胱出口の障害を含む膀胱障害を管理するための最小限の侵襲的な手順を採用しています。 神経変調システム、レーザーアシストセラピス、内視鏡介入などの先端技術は、病院の滞在と回復期間を削減しながら治療結果を改善しています。 病院や専門泌尿器科センターは、近代的な機器や医師のトレーニングプログラムへの投資を通じて、これらの手順へのアクセスも拡大しています。患者の意識を高めることは、より安価な治療オプションの受け入れを加速しています。

Asia-Pacific Bladder Disorders マーケット・ダイナミクス

主要な市場の運転者: 成長の老化の人口および泌尿器疾患の上昇の優先順位

アジア・パシフィックの高齢者人口は急速に拡大し、膀胱障害診断および治療サービスの需要が高まっています。高齢化は、尿失禁、過度膀胱、およびその他の慢性泌尿器疾患の主なリスク要因の1つです。 ヘルスケアシステム、病院、専門クリニックは、患者の体積を増加させるための泌尿器系ケア能力を拡充し、診断技術の改善、償還カバレッジの改善、公衆衛生意識の向上は、早期の検出と介入をサポートしています。 糖尿病、肥満、神経障害の上昇率は、地域全体の成長する病気の負担にさらに貢献しています。

たとえば、2024年11月、オリンパス株式会社では、アジア太平洋地域における尿検査ポートフォリオの継続的拡大を発表し、膀胱疾患の診断と治療を改善しました。

主要な拘束/チャレンジ: 限られた意識と膀胱障害の診断

アジア太平洋膀胱障害市場における重要な拘束は、膀胱関連条件の持続的な診断です。 多くの患者は、社会的なシグマ、意識の欠如、および老化の正常な部分として尿の症状に関する誤解のために医療の注意を求める遅れを遅らせます。 都市部と農村部間のヘルスケアアクセスの分岐は、早期診断と治療の可用性をさらに制限します。 チャレンジは、いくつかの開発途上国で訓練された泌尿器専門医の不足によって化合物化され、臨床ニーズを成長しているにもかかわらず、高度な治療ソリューションの採用を遅らせる。

たとえば、アジア・太平洋諸国を横断する複数の公衆衛生に関する研究では、高齢化の著しい症状にもかかわらず、尿失禁の低い相談率が強調されています。

主要市場機会:先進療法と膀胱の健康プログラムの拡張

高度な治療オプションと膀胱の健康意識のイニシアチブの拡大は、重要な市場機会を示します。 神経変調装置、生体的治療、次世代医薬品などの治療は、慢性膀胱障害患者の長期的管理結果を改善する。 政府によるスクリーニングプログラム、ヘルスケアインフラへの投資の拡大、病院と医療技術企業とのコラボレーションの拡大など、専門医療へのアクセスを強化しています。 中国、インド、日本、韓国など主要な地域市場を横断して、泌尿器系サービスの継続的な近代化が期待されています。

たとえば、2023年6月には、Medtronic Plcは、アジア・パシフィックのSacral神経変調技術へのアクセスを継続し、過剰活性膀胱および尿機能障害患者の高度な治療オプションをサポートしています。

Asia-Pacific Bladder Disorders 市場スコープ

アジア太平洋膀胱障害市場は、タイプ、治療の種類、診断、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

種類に基づいて、アジア太平洋膀胱障害市場は、膀胱炎、尿失禁、過度膀胱炎、間接膀胱炎、膀胱がんに分けられます。 尿素不全のセグメントは、2025年に33.84%のシェアで市場を支配し、老化人口の高優先順位を上げ、地域全体の肥満、糖尿病、神経障害の発生率を増加させました。 状態は生命の質に著しく影響し、より大きいヘルスケア サイクッキングの行動および処置の採用をもたらします。 認知キャンペーンを成長させ、診断へのアクセスを改善することで市場成長をサポートします。 薬、骨盤床療法、外科的介入を含む複数の治療オプションの可用性は、さらに需要を強化します。 日本、中国、オーストラリアなどの主要国における医療費の調達もセグメント拡大に貢献しています。 男性と女性の両方の人口の双方の広範な発生は市場優位性をサポートし続けています。

2026年から2033年までのCAGRで最速成長率を記録し、膀胱の健康に対する診断率を高め、意識を増大させることで、積極的なBradderセグメントを計画しています。 薬理療法および神経調節の技術の進歩は患者のための処置の結果を改善しています。 アジア・パシフィックを横断する人口の拡大は、長期管理を必要とするより大きな患者プールを作成しています。 ヘルスケアプロバイダーは、早期の介入とパーソナライズされた治療アプローチに焦点を当てています。 最小限の侵襲的な手順の増大は、セグメントの成長を加速しています。 膀胱障害管理ソリューションの継続的な革新は、強力な将来の需要をサポートするために期待されます。

- 処置のタイプによって

治療の種類に基づいて、アジア太平洋膀胱障害市場は手術、薬、非外科的治療に分けられます。 メディテーションセグメントは、2025年に47.26%のシェアを持つ市場を率いて、ほとんどの膀胱障害のための最初のライン治療オプションとしての役割によって駆動しました。 医師は、尿失禁、過活動的な膀胱、およびその利便性とアクセシビリティによる間接膀胱炎のための薬を一般的に処方します。 医薬品療法の広い範囲の可用性は、広範な採用をサポートしています。 複数の国における再投資方針や医療カバレッジの改善により、患者のアクセスが向上しました。 製薬会社は研究開発に投資し、有効性を改善し、副作用を減らすために成長し続けます。 セグメントは、強力な医師の好みと高い患者のコンプライアンス率から恩恵を受けます。

非外科的セグメントは、2026年から2033年までのCAGRで最速の成長を目撃すると予想され、より侵襲的な治療アプローチのための患者の好みを増やすことによって駆動されます。 行動療法、骨盤床リハビリテーション、神経変調、カテーテルベースの管理オプションが人気を集めています。 これらの治療は、手術と比較して回復時間が短縮され、合併症リスクが低下します。 保守的な治療オプションに関する意識の高まりは、ヘルスケア設定の全体で採用をサポートしています。 技術の進歩は処置の有効性および忍耐強い満足を改善します。 アウトパテントケアの需要の上昇は、セグメントの拡大にさらに貢献しています。

- 診断によって

診断に基づいて、アジア太平洋膀胱障害市場は尿素分解、膀胱鏡検査、尿素検査、膀胱超音波検査、画像検査などに分かれています。 Urinalysis の区分は 2025 の 29.74% の共有と市場を、ぼうこう関連の条件のための初期の診察道具として広範な使用に取りました。 感染症、血液異常、およびその他の尿路の問題を検出するための迅速で費用対効果の高い、および非侵襲的な方法を提供します。 ヘルスケアプロバイダーは、病院やクリニックを介したアクセシビリティにより尿素分解を頻繁に利用します。 尿路の障害の高まりは、地域全体でのテストボリュームが増加しています。 ラボオートメーションの進歩はテストの正確さおよび効率を改善します。 その手頃な価格と定期的な臨床アプリケーションは、市場リーダーシップをサポートし続けています。

尿素検査セグメントは、膀胱障害の詳細な機能評価のために増加需要によって駆動され、2026年から2033年のCAGRで最速の成長を登録するために計画されています。 これらのテストは、膀胱の記憶とパフォーマンスを空にする貴重な洞察を提供し、正確な診断と治療計画をサポートします。 複雑な尿機能不全の増大は利用率を高めています。 ヘルスケアの専門家は高度の診断技術を採用し、忍耐強い結果を改善しています。 技術の改良はテスト精密および忍耐強い慰めを高めることです。 専門の泌尿器科センターの投資を成長させれば市場成長を支えます。

- エンドユーザーによる

エンドユーザーに基づき、アジア太平洋膀胱障害市場は病院、クリニック、血管外科センター、その他に分けられます。 病院は広範囲の診断および処置設備の可用性によって支えられる2025の44.63%の最大の市場占有のために考慮しました。 病院は専門にされた泌尿器科の心配および外科介入を要求する患者の重要な容積を管理します。 高度なイメージングシステム、診断研究所、および経験豊富な医療専門家は、市場で自分の位置を強化します。 膀胱障害の負担が高まり、主要な医療機関の患者様の入場を促進しています。 病院インフラの政府投資も成長に貢献しています。 多分野にわたるケアを提供する能力は、セグメントの優位性をサポートし続ける。

Ambulatory 外科センターのセグメントは、2026 から 2033 までの最速の CAGR で成長することが期待されます。, 費用対効果の高い、最小侵襲的な治療手順の需要の増加によって駆動. 患者様の待ち時間短縮、入院コストの削減、回復期間の短縮を実現します。 技術の進歩は、外来の設定で行うために膀胱障害の手順の広い範囲を有効にします。. 効率性を重視したヘルスケアシステムが採用を支援しています。 患者は、より低い手続き上の負担で、より便利な治療オプションを好む。 開発途上国における医療インフラの拡大は、さらなる成長を加速しています。

- 流通チャネル

流通チャネルに基づき、アジア太平洋膀胱障害市場は、直接および小売チャネルに分けられます。 ダイレクトセグメントは、2025年に61.18%のシェアで市場を支配し、病院、専門医、医療機関の間で強い調達慣行を支持しました。 ダイレクトディストリビューションは、信頼できる製品可用性、供給チェーンの合理化、メーカーとヘルスケアプロバイダー間のより強い関係性を保証します。 それは処方薬、診断装置および専門にされた処置装置のために特に重要です。 バルク購入契約および機関契約は、このチャネルをさらに強化します。 ヘルスケア組織は、品質基準と規制遵守を維持するために直接調達を好む。 これらの利点は一流の市場の位置を支え続けます。

リテールセグメントは、2026年から2033年までの6.8%のCAGRで最速の成長を登録し、薬局や小売ヘルスケアアウトレットを通じて膀胱ケア製品の可用性を高めることを期待しています。 患者の意識を成長させ、自己管理の傾向は、店頭製品や支持療法に対する要求をサポートしています。 アジア・パシフィックを横断する小売薬局ネットワークの拡充が、アクセシビリティを向上しています。 デジタル・インテグレーションと薬局のモダニゼーション・イニシアチブは、お客様の利便性を高めています。 ヘルスケアの活用と都市化は、チャネル成長に貢献します。 地域密着型医療サービスへの重点が高まっています。市場拡大のさらなる強化が期待されています。

Asia-Pacific Bladder Disorders 市場分析

日本は、2025年に最大31.48%のアジア・パシフィックの膀胱障害市場を占め、急速に高齢化した人口、先進医療インフラ、革新的な泌尿器系治療の採用により支持されています。 国はまた、診断技術の広範なアクセスから恩恵を受けます, 革新的な医薬品の強力な採用と最小限に侵略的な治療オプション, 十分に確立された医療機関の存在. 尿路の侵入、過活動的な膀胱、およびその他の慢性泌尿器疾患の蔓延の増加は、ヘルスケア設定の需要を促進し続けています。 専門的な泌尿器科ケア、早期病態検出プログラム、患者中心の治療アプローチへの投資を継続し、アジア太平洋市場で日本のリーダーシップの位置を強化します。

The Japan Bladder Disorders マーケットインサイト

日本膀胱障害市場は、国の急激な老化人口、高ヘルスケア支出、泌尿器疾患管理に重点を置いています。 病院および専門の医院は高度の診察道具、薬剤の療法および忍耐強い結果を改善する最小限に侵襲的な処置のアプローチを採用しています。 また、膀胱障害に対する意識を高め、医療イノベーションへの投資を続けていくことで市場成長に貢献しています。

中国膀胱障害市場洞察

中国の膀胱障害市場は急速に成長しています, 増大都市化によって駆動され, 大規模な老化人口, 尿路の侵入の上昇の優先順位, 過度膀胱, 膀胱がん. 先進的な診断技術の採用と専門泌尿へのアクセス拡大が著しく市場の需要を増加しています。 また、医療費の増大、政府医療改革、病院インフラの継続的改善は、全国の長期市場拡大を支援しています。

インド 膀胱障害市場 洞察

インドの膀胱障害市場は急速に成長しています, 尿の健康に関する意識を高め、ヘルスケアのアクセシビリティを向上させます, 膀胱関連の条件の診断率を上昇させることによって駆動. 高度な治療オプションの採用を成長させ、ヘルスケアインフラを拡大し、医療費の増加は市場需要を大幅に向上させます。 また、糖尿病や肥満の大きな患者集団が増加し、泌尿器科サービスの継続的な改善は、アジア太平洋地域の膀胱障害治療のための急速に成長している市場の一つとしてインドを位置しています。

韓国ブラッドダー マーケットインサイト

韓国の膀胱障害市場は、先進医療インフラ、医療技術の高度採用、膀胱の健康に関する意識を高めることで、安定した成長を経験しています。 ヘルスケアプロバイダーは、革新的な診断方法と最小限の侵襲的治療手順を活用して患者の成果を高めることができます。 さらに、先進医療への投資や、専門医療の需要が高まっています。

アジア太平洋膀胱障害市場シェア

アジア・パシフィックの膀胱障害業界は、主に、以下のような広範な企業によって導かれています。

- ブラウンSE(ドイツ)

- Coloplast A/S (デンマーク)

- ホルリスター株式会社(米国)

- コンバテックグループPLC(米国)

- テレフレックス株式会社(米国)

- ボストン科学株式会社(米国)

- Medtronic(アイルランド)

- BD(アメリカ)

- クック(アメリカ)

- 労働医療技術(カナダ)

- アステラス製薬株式会社(日本)

- ピエール・ファブレ・メディカメント(フランス)

- UroMems(フランス)

- UroPharma Limited(イギリス)

- 株式会社ヒアミツ製薬(日本)

- 住友製薬株式会社(日本)

- ヴィアトリス株式会社(米国)

- Wellspect HealthCare(スウェーデン)

- BlueWind Medical Ltd.(イスラエル)

- フロースティム技術(フランス)

アジア・パシフィック・ブラダー・ディスオーダー市場の最新動向

- 2026年3月、Rohto Pharmaceutical Co., Ltd.は、アジア・パシフィック・オペレーションを通じ、中国市場での過度膀胱(OAB)の症状を管理するためのウェアラブル医療機器の発売を発表しました。 スマートパッチベースの神経変調装置は、AI対応アプリケーションとペアリングされ、患者が家庭から尿路の緊急、周波数、nocturia、および尿路の侵入を管理するのに役立ちます。 打ち上げは、非侵襲膀胱障害の治療における重要な進歩を表し、アジア太平洋地域におけるデジタル治療の普及を強調する

- オーストラリアのヘルステクノロジー会社であるAustralis Scientificは、Rohto Pharmaceutical社の初期のUSD 6,000,000の投資を保証し、そのConfidanz Smart Patchの開発と商業化を加速し、過度な膀胱と尿失禁を促しました。 ウェアラブルな神経変調装置は、日本と中国を含む主要なアジア太平洋市場への家庭膀胱障害管理およびサポート拡大を提供することを目的としています。 開発は地域を渡る革新的で、忍耐強い味方されたぼうこうの無秩序療法の増加の投資を反映します

- 2024年9月、Axonics, Inc.は、第4世代Axonics R20充電式Sacral Neuromodulation(SNM)システムのためのオーストラリアのTherapeutic Goods Administration(TGA)の規制承認を受けました。 デバイスは、過度膀胱および関連する尿機能障害の状態に苦しんでいる大人のために示されます。 拡張デバイス寿命と強化されたプログラミング能力を備え、アジア・太平洋地域の膀胱障害患者のための高度な神経変調治療オプションへのアクセスを拡大

- 2023年12月、オリンパス株式会社が「オリンパス・アジア太平洋イノベーション・プログラム」の受賞者にヴェシカAIを選定 Vesica AI は、膀胱がんの早期発見を改善するために設計された人工知能に基づく臨床支援プラットフォームを開発しました。 イニシアチブは、膀胱がんの検出を強化し、アジア太平洋医療システム全体の泌尿器系ケアを強化するAI対応診断技術の高まりを強調しています。

- 2023年2月、韓国に拠点を置くJeil Pharmaceuticalは、β3-adrenergic受容体アゴニストであるBeobaタブレット(バイブロン)の商用起動を発表しました。 治療は、尿路の頻度、緊急性、および尿路の不整合性を含む症状を管理し、既存の治療法を超えて追加の治療オプションを提供します。 アジア・パシフィック市場における膀胱障害の薬理的管理の進展

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の膀胱疾患市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 タイプライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力

4.3 アジア太平洋地域の膀胱疾患市場、パイプライン分析

5 アジア太平洋地域の膀胱疾患市場:規制

5.1 膀胱疾患治療薬に関する米国の規制枠組み

5.2 欧州における膀胱疾患治療薬の規制枠組み

5.3 膀胱疾患治療薬に関する日本の規制ガイドライン

6 アジア太平洋地域の膀胱疾患市場の概要

6.1 ドライバー

6.1.1 市場参加者が採用した戦略的取り組み

6.1.2 高齢化人口の増加

6.1.3 今後数年間の研究開発投資の増加と新規治療法の導入

6.1.4 異なる標的療法の併用

6.2 拘束

6.2.1 膀胱疾患の診断と治療に伴う高額な費用

6.2.2 市場からの製品回収

6.3 機会

6.3.1 新たな技術進歩の急増

6.3.2 疾病管理プログラムの増加

6.4 課題

6.4.1 膀胱疾患関連の問題に関する認識不足

6.4.2 医薬品の特許切れ

7 アジア太平洋地域の膀胱疾患市場(タイプ別)

7.1 概要

7.2 過活動膀胱

7.3 尿失禁

7.4 膀胱炎

7.5 間質性膀胱炎

7.6 膀胱がん

7.7 その他

8 アジア太平洋地域の膀胱疾患市場(治療タイプ別)

8.1 概要

8.2 医薬品

8.2.1 トルテロジン

8.2.2 ミラベグロン

8.2.3 フェソテロジン

8.2.4 オキシブチニン

8.2.5 ソリフェナシン

8.2.6 ダリフェナシン

8.2.7 トロスピウム

8.2.8 その他

8.3 手術

8.3.1 膀胱容量を増やす手術

8.3.2 膀胱摘出

8.3.3 その他

8.4 その他

9 アジア太平洋地域の膀胱疾患市場(流通チャネル別)

9.1 概要

9.2 直接

9.3 小売

10 アジア太平洋地域の膀胱疾患市場(エンドユーザー別)

10.1 概要

10.2 病院

10.3 クリニック

10.4 外来手術センター

10.5 その他

11 アジア太平洋地域の膀胱疾患市場(地域別)

11.1 アジア太平洋

11.1.1 中国

11.1.2 日本

11.1.3 インド

11.1.4 オーストラリア

11.1.5 韓国

11.1.6 タイ

11.1.7 シンガポール

11.1.8 インドネシア

11.1.9 マレーシア

11.1.10 ベトナム

11.1.11 フィリピン

11.1.12 その他のアジア太平洋地域

12 アジア太平洋地域の膀胱疾患市場:企業の状況

12.1 企業シェア分析: アジア太平洋

13 SWOT分析

14 会社概要

14.1 メルク・アンド・カンパニー・インク(2021)

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 アステラス製薬株式会社(2021年)

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の動向

14.3 ブリストル・マイヤーズ スクイブ社(2021年)

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 ボストン・サイエンティフィック・コーポレーション(2021)

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 ヴィアトリス株式会社 (2021)

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 アッヴィ(2021)

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 RECENT DEVELOPMENT

14.7 AXONICS, INC. (2021)

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 BLUE WIND MEDICAL (2021)

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 COLOPLAST CORP. (2021)

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.1 GAYLORD CHEMICAL COMPANY, LLC (2021)

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 JOHNSON & JOHNSON SERVICES, INC. (2021)

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 KYORIN PHARMACEUTICAL CO., LTD. (A SUBSIDIARY OF KYORIN HOLDINGS, INC.) (2021)

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 LABORIE (2021)

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MEDTRONIC (2021)

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 PFIZER INC. (2021)

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENTS

14.16 VALENCIA TECHNOLOGIES (2021)

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 SUN PHAMACEUTICAL INDUSTRIES LTD. (2021)

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENT

14.18 SWATI SPENTOSE (2021)

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 UROVANT SCIENCES (2021)

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 ZYDUS GROUP (2021)

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

表のリスト

表1 アジア太平洋地域の膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表2 アジア太平洋地域の過活動膀胱の膀胱障害市場、地域別、2020年~2029年(百万米ドル)

表3 アジア太平洋地域の尿失禁膀胱疾患市場、地域別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域の膀胱炎による膀胱疾患市場、地域別、2020年~2029年(百万米ドル)

表5 アジア太平洋地域における間質性膀胱炎の膀胱疾患市場、地域別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域の膀胱がんおよび膀胱疾患市場、地域別、2020年~2029年(百万米ドル)

表7 アジア太平洋地域の膀胱疾患市場におけるその他の分野、地域別、2020年~2029年(百万米ドル)

表8 アジア太平洋地域の膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域の膀胱疾患治療薬市場、地域別、2020年~2029年(百万米ドル)

表10 アジア太平洋地域の膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域の膀胱疾患外科市場、地域別、2020年~2029年(百万米ドル)

表12 アジア太平洋地域の膀胱疾患の外科手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表13 アジア太平洋地域の膀胱疾患市場におけるその他の分野、地域別、2020年~2029年(百万米ドル)

表14 アジア太平洋地域の膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表15 アジア太平洋地域の膀胱疾患市場、地域別、2020年~2029年(百万米ドル)

表16 アジア太平洋地域の膀胱疾患市場における小売、地域別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域の膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表18 アジア太平洋地域の膀胱疾患病院市場、地域別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域の膀胱疾患クリニック市場、地域別、2020年~2029年(百万米ドル)

表20 アジア太平洋地域の膀胱疾患外来手術センター市場、地域別、2020年~2029年(百万米ドル)

表21 アジア太平洋地域の膀胱疾患市場におけるその他の分野、地域別、2020年~2029年(百万米ドル)

表22 アジア太平洋地域の膀胱疾患市場、国別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域の膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表24 アジア太平洋地域の膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域の膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表26 アジア太平洋地域の膀胱疾患外科市場、治療タイプ別、2020年~2029年(百万米ドル)

表27 アジア太平洋地域の膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表28 アジア太平洋地域の膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表29 中国膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表30 中国膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表31 中国の膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表32 中国膀胱疾患手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表33 中国膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表34 中国膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表35 日本膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表36 日本膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表37 日本膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表38 日本膀胱疾患外科市場、治療タイプ別、2020年~2029年(百万米ドル)

表39 日本膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表40 日本膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表41 インドの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表42 インドの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表43 インドの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表44 インドの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表45 インドの膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表46 インドの膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表47 オーストラリアの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表48 オーストラリアの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表49 オーストラリアの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表50 オーストラリアの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表51 オーストラリアの膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表52 オーストラリアの膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表53 韓国の膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表54 韓国の膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表55 韓国の膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表56 韓国の膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表57 韓国の膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表58 韓国の膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表59 タイの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表60 タイの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表61 タイの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表62 タイの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表63 タイの膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表64 タイの膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表65 シンガポールの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表66 シンガポールの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表67 シンガポールの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表68 シンガポールの膀胱疾患の外科手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表69 シンガポール膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表70 シンガポール膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表71 インドネシアの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表72 インドネシアの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表73 インドネシアの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表 74 インドネシア。膀胱疾患の手術市場、治療タイプ別、2020-2029 年 (百万米ドル)

表 75 インドネシアの膀胱疾患市場、エンドユーザー別、2020-2029年 (百万米ドル)

表76 インドネシア膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表 77 マレーシアの膀胱疾患市場、タイプ別、2020-2029年 (百万米ドル)

表 78 マレーシアの膀胱疾患市場、治療タイプ別、2020-2029年(百万米ドル)

表 79 マレーシアの膀胱疾患治療薬市場、治療タイプ別、2020-2029年(百万米ドル)

表80 マレーシアの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表81 マレーシアの膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表82 マレーシアの膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表83 ベトナムの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表84 ベトナム膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表85 ベトナムの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表86 ベトナムの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表87 ベトナム膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表88 ベトナム膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表89 フィリピンの膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

表90 フィリピンの膀胱疾患市場、治療タイプ別、2020年~2029年(百万米ドル)

表91 フィリピンの膀胱疾患治療薬市場、治療タイプ別、2020年~2029年(百万米ドル)

表92 フィリピンの膀胱疾患の手術市場、治療タイプ別、2020年~2029年(百万米ドル)

表93 フィリピンの膀胱疾患市場、エンドユーザー別、2020年~2029年(百万米ドル)

表94 フィリピンの膀胱疾患市場、流通チャネル別、2020年~2029年(百万米ドル)

表95 アジア太平洋地域の膀胱疾患市場、タイプ別、2020年~2029年(百万米ドル)

図表一覧

図1 アジア太平洋地域の膀胱疾患市場:セグメンテーション

図2 アジア太平洋地域の膀胱疾患市場:データの三角測量

図3 アジア太平洋地域の膀胱疾患市場:DROC分析

図4 アジア太平洋地域の膀胱疾患市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の膀胱疾患市場:企業調査分析

図6 アジア太平洋地域の膀胱疾患市場:インタビュー人口統計

図7 アジア太平洋地域の膀胱疾患市場:DBMR市場ポジショングリッド

図8 アジア太平洋地域の膀胱疾患市場:市場エンドユーザーカバレッジグリッド

図9 アジア太平洋地域の膀胱疾患市場:ベンダーシェア分析

図10 アジア太平洋地域の膀胱疾患市場:セグメンテーション

図11 2022年から2029年の予測期間において、アジア太平洋地域の膀胱疾患市場は、流行病やパンデミックの発生の増加、膀胱疾患の有病率の増加によって牽引されると予想されています。

図12 過活動膀胱セグメントは、2022年と2029年にアジア太平洋地域の膀胱疾患市場で最大のシェアを占めると予想されています。

図13 アジア太平洋地域の膀胱疾患市場の推進要因、制約要因、機会、課題

図14 アジア太平洋地域の膀胱疾患市場:タイプ別、2021年

図15 アジア太平洋地域の膀胱疾患市場:タイプ別、2022年~2029年(百万米ドル)

図16 アジア太平洋地域の膀胱疾患市場:タイプ別、CAGR(2022-2029年)

図17 アジア太平洋地域の膀胱疾患市場:タイプ別、ライフライン曲線

図18 アジア太平洋地域の膀胱疾患市場:治療タイプ別、2021年

図19 アジア太平洋地域の膀胱疾患市場:治療タイプ別、2022年~2029年(百万米ドル)

図20 アジア太平洋地域の膀胱疾患市場:治療タイプ別、CAGR(2022-2029年)

図21 アジア太平洋地域の膀胱疾患市場:治療タイプ別、ライフライン曲線

図22 アジア太平洋地域の膀胱疾患市場:流通チャネル別、2021年

図23 アジア太平洋地域の膀胱疾患市場:流通チャネル別、2022年~2029年(百万米ドル)

図24 アジア太平洋地域の膀胱疾患市場:流通チャネル別、CAGR(2022-2029年)

図25 アジア太平洋地域の膀胱疾患市場:流通チャネル別、ライフライン曲線

図26 アジア太平洋地域の膀胱疾患市場:エンドユーザー別、2021年

図27 アジア太平洋地域の膀胱疾患市場:エンドユーザー別、2022年~2029年(百万米ドル)

図28 アジア太平洋地域の膀胱疾患市場:エンドユーザー別、CAGR(2022-2029年)

図29 アジア太平洋地域の膀胱疾患市場:エンドユーザー別、ライフライン曲線

図30 アジア太平洋地域の膀胱疾患市場:スナップショット(2021年)

図31 アジア太平洋地域の膀胱疾患市場:国別(2021年)

図32 アジア太平洋地域の膀胱疾患市場:国別(2022年および2029年)

図33 アジア太平洋地域の膀胱疾患市場:国別(2021年および2029年)

図34 アジア太平洋地域の膀胱疾患市場:タイプ別(2022-2029年)

図35 アジア太平洋地域の膀胱疾患市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。