アジア太平洋地域の穀物市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

28.94 Billion

USD

56.81 Billion

2024

2032

USD

28.94 Billion

USD

56.81 Billion

2024

2032

| 2025 –2032 | |

| USD 28.94 Billion | |

| USD 56.81 Billion | |

| % | |

|

アジア太平洋地域の穀物市場セグメンテーション、製品タイプ別(小麦、米、トウモロコシ、大麦、オート麦、ライ麦、モロコシ、キビ、キヌア、ソバ、ライ小麦、フォニオ、テフ、アマランサス、カムット、その他)、製品形態別(全粒穀物、小麦粉、フレーク穀物、ロール穀物、パフ穀物、挽き粉、砕き穀物、デンプン、ふすま、胚芽、その他)、加工レベル別(強化、脱殻、精白、調理済み、ブレンド、インスタント、発芽、焙煎、押し出し、半調理、微粉化、生、調理済み、蒸し、味付け、加糖、コーティング、その他)、消費形態別(牛乳/ヨーグルトと一緒にスプーンで食べる、持ち運び用バー、お粥、ドライスナック、スナックパック、調理済み、温め済み、混ぜるだけの材料、飲料に注入したものなど)、製品カテゴリー(ベーカリー材料(小麦粉/穀物ブレンド)、朝食用シリアル、飼料/動物飼料、シリアルスナック、インスタントシリアルミックス、幼児用シリアル、シリアルベースの食事キット、醸造/蒸留原料など)、自然(従来型および有機)、カテゴリー(GMOベースおよび非GMO認証)、機能的利点(ビタミン強化、高繊維、低/無糖、高タンパク、グルテンフリー、心臓に良い、プロバイオティクス/プレバイオティクス強化、コレステロール低下、低グリセミック指数、オメガ3強化、低脂肪、アレルゲンフリー、高鉄分、低/無塩、パレオフレンドリー、ケトフレンドリーヴィーガン認証およびその他)賞味期限(長期(常温保存可能)、中期および短期(生鮮))、包装(箱、ポーチ、バッグ、サシェ/スティックパック、サック(バルク)、ジャー、テトラパック/アセプティックカートン、キャニスター、ドラム、エコ包装、その他)、包装サイズ(小パック(51G~250G)、中パック(251G~500G)、大パック(501G~1KG)、シングルサーブパック(50G未満)、特大パック(1.1KG~2.5KG)、バルクパック(2.5KG以上))、価格帯(エコノミー(最大2.49米ドル)、ミッドレンジ(2.50~6.99米ドル)、プレミアム(7.00米ドル以上))、流通チャネル(B2BおよびB2C)– 2032年までの業界動向と予測

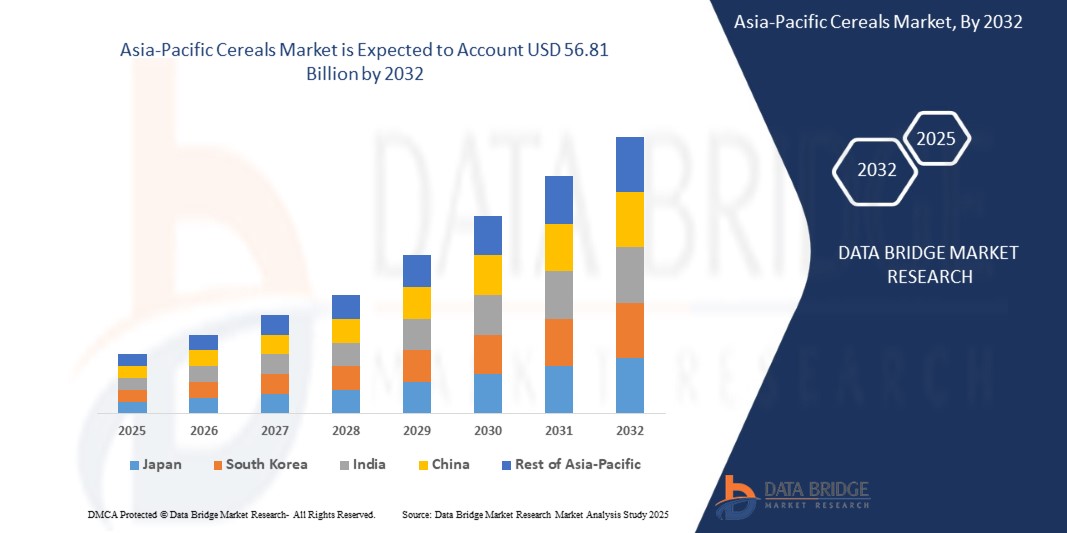

穀物市場規模

- アジア太平洋地域の穀物市場規模は2024年に289.4億米ドルと評価され、予測期間中に8.9%のCAGRで成長し、2032年には568.1億米ドル に達すると予想されています。

- 市場の成長は、便利で栄養価の高い朝食の選択肢に対する需要の増加、消費者の健康意識の高まり、シリアルの配合の革新、オンライン小売チャネルを通じた入手可能性の拡大などの要因によって推進されています。

- さらに、栄養価が高く機能的な食品に対する消費者の嗜好の変化、都市化の拡大、オンライン小売の浸透の増加により、シリアル製品の採用が加速し、業界の成長が大幅に促進されています。

穀物市場分析

- シリアル市場は、アジア太平洋地域の食品・農業産業における重要なセグメントであり、調理済みシリアルとホットシリアル製品で構成されています。これらの製品は、現代の忙しいライフスタイルに適した、便利で栄養価の高い朝食の選択肢として広く消費されています。市場には、小麦、オート麦、トウモロコシ、米、大麦を原料とした多様な製品が揃っており、健康志向、オーガニック、グルテンフリーなど、様々な消費者ニーズに対応しています。

- シリアルメーカーは、アジア太平洋地域の健康トレンドや食生活の変化に対応するため、高タンパク、強化、植物由来などの革新的な製品開発に積極的に取り組んでいます。こうした動きは、特に消費者がクリーンラベルや栄養価を重視する先進地域において、シリアル市場の機能性食品分野への進出を拡大させています。ミールリプレイスメントや外出先でのスナックのトレンド拡大も、市場の成長を支えています。

- 中国は2024年にシリアル市場を席巻し、堅調な消費パターン、ブランドロイヤルティ、そしてケロッグ、ゼネラルミルズ、ポストホールディングスといった既存業界企業の存在により、市場で最も急速に成長する国になると予想されています。また、成熟した小売インフラと、健康とウェルネスに対する消費者の高い意識も、この地域の強みとなっています。

- 小麦セグメントは、その利便性、保存性、そして幅広い入手性により、2024年にはシリアル市場において最大のシェアを占めました。このセグメントは、消費者の朝食習慣の形成に重要な役割を果たしており、多様な栄養ニーズに応える、栄養強化、風味豊か、そして特定の食事に合わせた選択肢を通して価値を提供しています。

レポートの範囲と穀物市場のセグメンテーション

|

属性 |

穀物市場の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

穀物市場の動向

「機能性シリアルとパーソナライズ栄養におけるイノベーション」

- アジア太平洋地域のシリアル市場は、機能性シリアルや、消費者の健康目標や食生活の好みに合わせたパーソナライズされた栄養に対する需要の高まりにより、極めて重要な変化を遂げています。

- この傾向により、メーカーは、高繊維、免疫サポート、心臓の健康、消化の改善など、特定の健康上の利点を持つ成分を組み込むことで、従来のシリアルの配合を改良するようになっている。

- 例えば、大手シリアルブランドは、健康志向の消費者にアピールするために、スーパーフード(チアシード、亜麻仁)、プロバイオティクス、プレバイオティクス、アシュワガンダやマカなどのアダプトゲンを豊富に配合した製品を発売している。

- この変化は、予防的健康に対する意識の高まりと、クリーンラベルで栄養価の高い食品への嗜好を反映しており、機能性シリアルは現代の食生活に不可欠な要素として位置づけられている。

穀物市場の動向

ドライバ

便利で栄養価の高い食品の選択肢に対する需要の増加

- 都市生活はますます忙しくなり、素早く栄養価が高く簡単に準備できる朝食ソリューションの需要が急増しています。

- シリアル製品は、その利便性、長い保存期間、多様な栄養プロファイル、そして近代的および伝統的な小売チャネルの両方での幅広い入手性により、このニーズを効果的に満たしています。

- すぐに食べられるインスタントシリアルは、消費者が時間を節約しながら、食物繊維、ビタミン、ミネラルなどの必須栄養素をバランスよく摂取することを可能にします。

- 便利で健康的な食品への嗜好の高まりは、特に働く専門家、学生、健康志向の家族など、さまざまな人口統計グループでシリアルの持続的な需要を促進しています。

- FoodNavigatorのレポートによると、2024年4月、ケロッグは大手栄養科学企業と提携し、消費者の健康データとAIツールを活用したパーソナライズされたシリアルブレンドの開発に着手しました。食習慣、嗜好、健康状態に関する数百万のデータポイントを分析することで、ケロッグは腸内環境、心臓の健康、そしてエネルギーレベルをサポートするようにカスタマイズされたシリアル製品ラインを導入しました。この動きは、パーソナライズされた栄養のために設計された、データに基づいた機能性シリアルソリューションへの需要の高まりを反映しています。

- このようなイノベーションは、ブランドがデジタルトランスフォーメーションと健康分析を活用して製品イノベーションを推進し、消費者エンゲージメントを強化し、最終的にアジア太平洋地域のシリアルカテゴリー全体で持続的な市場成長を促進していることを強調しています。

抑制/挑戦

朝食用シリアルの糖分含有量に対する健康への懸念

- 高級原材料の調達や機能性、オーガニック、パーソナライズされたシリアルの開発にかかる莫大なコストは、特に中小規模の製造業者にとって大きな課題となっている。

- これらのコストには、特殊な原料調達(スーパーフード、プロバイオティクスなど)、高度な加工技術、クリーンラベルや健康認証基準への準拠、ニッチな健康分野へのマーケティングなどが含まれます。多くの小規模シリアル生産者は、アジア太平洋地域の既存ブランドと競争するための資金や研究開発能力を欠いており、イノベーションの遅れや市場へのリーチの制限につながっています。

- 2023年10月、AgriBusiness Reviewのレポートは、機能性シリアルやオーガニックシリアルの製品ラインを立ち上げるコストは、原材料調達だけにとどまらないことを指摘しました。これには、専用機械への投資、栄養価向上のための研究開発、パッケージの革新、認証(オーガニックやグルテンフリーなど)、そして消費者教育が含まれます。これらの累積的な費用は、健康志向のシリアル市場への参入を目指す小規模ブランドにとって、しばしば管理不能なものとなります。

- 限られた資金力と技術インフラにより、多くの中小規模の穀物生産者は製品開発を遅らせたり、断念せざるを得なくなり、プレミアムカテゴリーや機能性カテゴリーにおける競争力が制限されています。この財政的ハードルは、穀物業界全体における市場の多様化とイノベーションを著しく遅らせています。

穀物市場の展望

市場は、製品タイプ、製品形態、加工レベル、消費形式、製品カテゴリ、性質、カテゴリ、機能的利点、保存期間、包装、包装サイズ、価格帯、流通チャネルに基づいて、13の重要なセグメントに分割されています。

- 製品タイプ別

製品タイプ別に見ると、穀物市場は小麦、米、トウモロコシ、大麦、オート麦、ライ麦、モロコシ、キビ、キヌア、ソバ、ライ小麦、フォニオ、テフ、アマランサス、カムット、その他に分類されます。小麦は2025年には市場シェアの大部分を占めると予想されており、アジア太平洋地域での入手可能性、価格の手頃さ、そして食品業界と飼料業界の両方で広く使用されていることから、市場で最も急速に成長するセグメントになると予想されています。キヌアやアマランサスといった古代穀物の需要の高まりは、予測期間中、特殊穀物および健康穀物セグメントの成長を促進すると予想されます。

- 製品形態別

製品形態に基づいて、シリアル市場は全粒穀物、小麦粉、フレーク穀物、ロール穀物、膨化穀物、挽き割り穀物、砕き穀物、デンプン、ふすま、胚芽、その他に分類されます。全粒穀物は2025年に最大のシェアを占め、食物繊維を豊富に含む食事への意識の高まりとクリーンラベル志向に牽引され、市場で最も急速に成長するセグメントになると予想されています。

小麦粉とふすまは、ベーカリーや健康食品に使用されるため、2025年から2032年にかけて最も急速なCAGRが見込まれています。

- 処理レベル別

加工レベルに基づいて、シリアル市場は、強化シリアル、脱殻シリアル、精白シリアル、調理済みシリアル、ブレンドシリアル、インスタントシリアル、発芽シリアル、焙煎シリアル、押し出しシリアル、半調理済みシリアル、微粉化シリアル、生シリアル、調理済みシリアル、蒸しシリアル、味付けシリアル、加糖シリアル、コーティングシリアル、その他に分類されます。強化シリアルは2024年の市場シェアを独占し、栄養価の高さから市場で最も急成長を遂げると予想されています。一方、インスタントシリアルと調理済みシリアルは、都市部住民の間で時短食ソリューションへの需要を牽引しています。

- 消費形態別

消費形態に基づいて、シリアル市場は、牛乳/ヨーグルトと一緒にスプーンで食べるタイプ、持ち運び可能なバー、ポリッジ、ドライスナック、スナックパック、調理済み、温めて食べるタイプ、混ぜるタイプ、飲料に浸すタイプ、その他に分類されます。スプーンで食べるタイプは2025年に市場シェアの大部分を占めると予想され、その伝統的な用途から市場で最も急速に成長するセグメントになると予想されています。一方、調理済みタイプとスナックパックは、携帯性と利便性から急速な成長が見込まれています。

- 製品カテゴリー別

製品カテゴリー別に見ると、シリアル市場は、ベーカリー原料(小麦粉/穀物ブレンド)、朝食用シリアル、飼料/動物飼料、シリアルスナック、インスタントシリアルミックス、乳児用シリアル、シリアルベースのミールキット、醸造/蒸留原料、その他に分類されます。朝食用シリアルは2025年に最大のシェアを占め、その広範な消費により市場で最も急速に成長するセグメントになると予想されています。一方、シリアルスナックと乳児用シリアルは、食生活の変化と健康志向の子育てにより、急速に成長すると予想されています。

- 自然によって

穀物市場は、その性質に基づいて、従来型穀物とオーガニック穀物に分類されます。2024年には、手頃な価格と確立されたサプライチェーンにより、従来型穀物が市場を席巻しました。

オーガニックシリアルは、無農薬およびクリーンラベル製品に対する消費者の需要の高まりにより、2025~2032年の間に最も急速に成長すると予測されています。

- カテゴリー別

カテゴリー別に見ると、シリアル市場はGMOベースと非GMO認証に分類されます。2024年には非GMO認証セグメントが市場を席巻し、特にアジア太平洋地域において、天然由来の穀物に対する消費者の意識と嗜好の高まりにより、急速な成長が見込まれています。

- 機能的利点別

機能的利点に基づいて、シリアル市場はビタミン強化、高繊維、低糖/無糖、高タンパク質、グルテンフリー、心臓に優しい、プロバイオティクス/プレバイオティクス強化、コレステロール低下、低血糖指数、オメガ3強化、低脂肪、アレルゲンフリー、高鉄分、低塩/無塩、パレオダイエット対応、ケトジェニックダイエット対応、ビーガン認証、その他に分類されます。高繊維で心臓に優しいシリアルが主流であり、予防的健康や体重管理への関心の高まりにより、市場で最も急速に成長するセグメントになると予想されています。

- 賞味期限別

保存期間に基づいて、シリアル市場は長期保存(常温保存可能)、中期保存、短期保存(生鮮)に分類されます。長期保存可能なシリアルは市場をリードしており、特に小売市場と輸出市場において、その耐久性と物流上の利点から、市場で最も急速に成長するセグメントになると予想されています。

- パッケージ別

包装に基づいて、シリアル市場は箱、パウチ、袋、サシェ/スティックパック、サック(バルク)、瓶、テトラパック/アセプティックカートン、キャニスター、ドラム、エコ包装、その他に分類されます。箱とパウチは2025年に最大のシェアを占め、小売市場で最も急速に成長するセグメントになると予想されています。一方、エコ包装は、持続可能で費用対効果の高い包装ソリューションにより、急速な成長が見込まれています。再封可能で軽量、そして環境に優しい包装に対する消費者の嗜好は、特に鮮度と廃棄物の削減を重視する食品、パーソナルケア、eコマースセクターの成長を支えています。

- 梱包サイズ別

シリアル市場は、包装サイズに基づいて、小パック(51g~250g)、中パック(251g~500g)、大パック(501g~1kg)、個包装パック(50g未満)、特大パック(1.1kg~2.5kg)、バルクパック(2.5kg以上)に分類されます。小パックと中パックは2025年に最大のシェアを占め、手頃な価格と単身世帯への適性から市場で最も急速に成長するセグメントになると予想されています。一方、バルクパックはB2Bや法人向け販売で一般的です。

- 価格帯別

価格帯に基づいて、シリアル市場はエコノミー(2.49米ドルまで)、ミッドレンジ(2.50~6.99米ドル)、プレミアム(7.00米ドル以上)に分類されます。ミッドレンジは2025年に最大のシェアを占め、手頃な価格と品質のバランスから市場で最も急速に成長するセグメントになると予想されています。一方、プレミアムシリアルは、可処分所得の増加に伴い、都市部市場で人気が高まっています。

- 流通チャネル別

流通チャネルに基づいて、シリアル市場はB2BとB2Cに分類されます。B2Cは2025年に最大のシェアを占め、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを通じた市場販売の大部分を占めるため、市場で最も急速に成長するセグメントになると予想されています。一方、B2Bセグメントは、食品サービス、機関向け供給、産業用途によって牽引されています。

穀物市場の地域分析

- アジア太平洋地域のシリアル市場は、調理済みシリアルの消費量の増加、強力なブランドプレゼンス、現代の小売業態での幅広い入手可能性により、2024年に22.36%の収益シェアを占めました。

- この地域は、成熟した食品加工産業、オーガニックおよび栄養強化シリアル製品の需要の高まり、そしてケロッグ、ゼネラルミルズ、ポストホールディングスといった主要企業による継続的なイノベーションの恩恵を受けています。さらに、消費者の間で利便性が高く健康志向の朝食メニューへの嗜好が高まっていることも、アジア太平洋地域の市場リーダーシップをさらに強化しています。

中国穀物市場の洞察

中国のシリアル市場は、2024年にアジア太平洋地域最大の収益シェア(14.44%超)を獲得し、予測期間中は着実に成長すると予測されています。これは、一人当たりのシリアル消費量の高さ、ブランドロイヤルティ、そして確立された小売ネットワークに牽引されています。ゼネラルミルズ、ケロッグ、ポストホールディングス、クエーカー(ペプシコ)といった大手企業が、幅広い種類のインスタントシリアルや機能性シリアルを供給し、市場を席巻しています。オーガニック、高繊維、高タンパク質シリアルの需要は、進化する健康とウェルネスのトレンドを反映して、引き続き高まっています。

インドの穀物市場の洞察

インドのシリアル市場は、2024年にアジア太平洋地域最大の収益シェア(13.38%超)を獲得し、予測期間中は健康意識の高まり、都市化、そして簡便で栄養価の高い食品への需要増加に牽引され、着実に成長すると予測されています。この成長は、小売チャネルの拡大、政府の栄養プログラム、そして全粒穀物、オーガニック、そして調理済みシリアル製品のイノベーションによって支えられています。

穀物市場シェア

シリアル市場は主に、以下を含む定評のある企業によって牽引されています。

- Bagrry's(インド)

- KWALITY(インド)

- マリコ(インド)

- サナトリウム(オーストラリア)

アジア太平洋地域の穀物市場の最新動向

- 2025年3月、ゼネラルミルズは「ネイチャーバレー」ブランドで、健康志向の消費者やフィットネス愛好家をターゲットとした高タンパク朝食用シリアルの新ラインを発売しました。この製品には、ホエイプロテイン、食物繊維、無添加砂糖を強化したバリエーションが含まれており、機能性食品の需要の高まりに対応しています。

- 2025年1月、ケロッグは東南アジアへの戦略的進出を発表し、ベトナムに新たな製造施設を建設します。これは、地域における簡便な朝食ソリューションへの需要の高まりに対応するためです。この工場では、低糖や植物由来のシリアルなど、地域の嗜好に合わせた様々なシリアルを生産する予定です。

- 2024年10月、ネスレはダノンおよびヘルステックスタートアップと提携し、パーソナライズされた栄養プラットフォームを共同開発しました。このプラットフォームは、消費者の食事データを活用し、オメガ3、食物繊維、鉄分などの特定の栄養素が豊富なシリアル製品を推奨することで、朝食カテゴリーにおける精密栄養の新たな時代を切り開きます。

- 2025年4月、ポスト・ホールディングスは「ハニーバンチズ・オブ・オーツ」シリアルライン向けに持続可能なパッケージを発表しました。この新しいリサイクル可能で生分解性のパッケージは、2030年までにプラスチック使用量を50%削減するという同社のコミットメントを支え、環境意識の高い消費者のニーズに応えています。

- 2025年2月、マリコの「サッフォラ」ブランドは、インドで「ヘルシークランチ」ラインのキビベースのシリアルを発売しました。この発売は、国際キビ年(International Year of Milets)の取り組みに合致しており、現代の朝食における古代穀物の人気が高まっていることに対応しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力:-

4.1.1 競争の激しさ(高)

4.1.2 買い手/消費者の交渉力(高)

4.1.3 新規参入の脅威(低~中程度)

4.1.4 代替製品の脅威(中程度から高い)

4.1.5 サプライヤーの交渉力(中程度)

4.2 ブランド展望

4.2.1 比較ブランド分析

4.2.2 製品とブランドの概要

4.3 主要市場プレーヤーが採用している成長戦略:

4.4 エンドユーザーの購買決定に影響を与える要因

4.5 経済減速の市場への影響

4.5.1 価格への影響

4.5.2 サプライチェーンへの影響

4.5.3 出荷への影響

4.5.4 企業の戦略的意思決定への影響

4.6 規制の枠組みとガイドライン

4.7 バリューチェーン

4.7.1 アジア太平洋地域の穀物市場バリューチェーン

4.7.2 生産:

4.7.3 処理:

4.7.4 マーケティング/流通:

4.7.5 購入者:

4.8 サプライチェーン分析

4.9 コスト分析の内訳

4.1 利益率シナリオ

4.11 イノベーショントラッカーと戦略分析

4.11.1 主要取引と戦略的提携の分析

4.11.1.1 合弁事業

4.11.1.2 合併と買収

4.11.1.3 ライセンスとパートナーシップ

4.11.1.4 技術協力

4.11.1.5 戦略的投資撤退

4.12 価格分析

4.13 特許分析

4.13.1 特許の質と強さ

4.13.2 特許ファミリー

4.13.3 公開年別国際特許ファミリー数

4.13.4 ライセンスとコラボレーション

4.13.5 企業の特許ランドスケープ

4.13.6 地域特許の状況

4.14 IP戦略と管理

4.14.1 特許分析

4.14.2 利益率シナリオ

4.15 経済減速がアジア太平洋地域の穀物市場に与える影響

4.15.1 価格への影響

4.15.2 サプライチェーンへの影響

4.15.3 出荷への影響

4.15.4 オンデマンドのインパクト

4.15.5 戦略的意思決定への影響

4.16 サプライチェーン分析

4.16.1 概要

4.16.2 物流コストの種類

4.16.3 各コストタイプに影響を与える要因

4.16.4 物流コストを最小化する戦略

4.16.5 物流サービスプロバイダーの重要性

4.17 産業エコシステム分析

4.17.1 著名な企業

4.17.2 中小企業

4.17.3 エンドユーザー

4.18 生産消費分析

4.19 原材料調達分析(アジア太平洋穀物市場)

4.2 技術革新の概要

4.20.1 概要:

4.21 関税と市場への影響

4.21.1 上位5カ国市場の現在の関税率

4.21.2 展望:現地生産と輸入依存

4.21.3 ベンダー選択基準のダイナミクス

4.21.4 サプライチェーンへの影響

4.21.4.1 原材料調達

4.21.4.2 製造と生産

4.21.4.3 物流と配送

4.21.4.4 価格設定と市場ポジション

4.21.5 業界関係者:積極的な動き

4.21.5.1 サプライチェーンの最適化

4.21.5.2 合弁事業設立

4.21.6 価格への影響

4.21.7 規制傾向

4.21.7.1 地政学的状況

4.21.7.2 国家間の貿易パートナーシップ

4.21.8 自由貿易協定

4.21.9 同盟の設立

4.21.10 ステータス認定(MFTNを含む)

4.21.11 国内矯正コース

4.21.12 生産量増加のためのインセンティブ制度

4.21.13 特別経済区・工業団地の設立

5 市場概要

5.1 ドライバー

5.1.1 栄養・機能性食品の需要の高まり

5.1.2 都市化とライフスタイルの変化が即席シリアルの普及を促進

5.1.3 健康と環境への懸念による植物由来および機能性成分の急増

5.2 拘束

5.2.1 原材料価格の変動と気候リスク

5.2.2 添加糖と加工食品に対する批判の高まり

5.3 機会

5.3.1 消費者は高繊維、低糖、オーガニックのシリアルを選ぶ傾向が高まっている

5.3.2 植物ベースの食生活パターンへの移行の高まりが消費者の嗜好に影響を与える。

5.3.3 オンライン食料品:シリアルブランドが直接販売、消費者データの収集、定期購入の提供が可能に

5.4 課題

5.4.1 物流の混乱、複雑な規制、非効率的な流通ネットワークによるサプライチェーンの大きな障害

5.4.2 グラノーラ、プロテインバー、スムージー、ヨーグルト、エスニックブレックファーストなどの代替品との競争の激化

6 アジア太平洋地域の穀物市場(穀物の種類別)

6.1 概要

6.2 小麦

6.2.1 小麦の種類別

6.3 米

6.3.1 米の種類別

6.4 トウモロコシ

6.4.1 トウモロコシ(種類別)

6.5 大麦

6.5.1 大麦の種類別

6.6 オート麦

6.6.1 オート麦の種類別

6.7 ライ麦

6.7.1 ライ麦(種類別)

6.8 ソルガム

6.8.1 ソルガム(種類別)

6.9 ミレット

6.9.1 キビ(種類別)

6.1 キヌア

6.10.1 キヌア(種類別)

6.11 そば

6.12 トリチカレ

6.13 フォニオ

6.14 テフ

6.15 アマランサス

6.16 カムット

6.17 その他

7 アジア太平洋地域の穀物市場、製品形態

7.1 概要

7.2 全粒穀物

7.3 小麦粉

7.4 フレーク状の穀物

7.5 ロールドグレイン

7.6 パフグレイン

7.7 挽き粉

7.8 ひび割れた穀物

7.9 デンプン

7.1 ブラン

7.11 ジャーム

7.12 その他

8 アジア太平洋地域の穀物市場(加工レベル別)

8.1 概要

8.2 強化

8.3 脱殻

8.4 ポリッシュ

8.5 調理済み

8.6 ブレンド

8.7 インスタント

8.8 発芽

8.9 ロースト

8.1 押し出し

8.11 半調理済み

8.12 マイクロ化

8.13 生

8.14 完全に調理済み

8.15 蒸し物

8.16 味付け済み

8.17 甘味料入り

8.18 コーティング

8.19 その他

9 アジア太平洋地域の穀物市場(消費形態別)

9.1 概要

9.2 牛乳/ヨーグルトと一緒にスプーンで食べる

9.3 持ち運び可能なバー

9.4 お粥

9.5 ドライスナック

9.6 スナックパック

9.7 調理済み

9.8 すぐに加熱可能

9.9 混ぜる材料

9.1 飲料に注入

9.11 その他

10 アジア太平洋地域の穀物市場(製品カテゴリー別)

10.1 概要

10.2 ベーカリー材料(小麦粉/穀物ブレンド)

10.3 朝食用シリアル

10.3.1 朝食用シリアル(種類別)

10.3.1.1 調理済み食品(RTE)、種類別

10.3.1.2 温かいシリアル(種類別)

10.4 飼料

10.5 シリアルスナック

10.5.1 シリアルスナック(種類別)

10.6 インスタントシリアルミックス

10.7 乳児用シリアル

10.7.1 乳児用シリアル(種類別)

10.8 シリアルベースのミールキット

10.9 醸造/蒸留原料

10.1 その他

11 アジア太平洋地域の穀物市場(性質別)

11.1 概要

11.2 従来型

11.3 オーガニック

12 アジア太平洋地域の穀物市場(カテゴリー別)

12.1 概要

12.2 GMOベース

12.3 非遺伝子組み換え認証

13 アジア太平洋地域の穀物市場(機能的利点別)

13.1 概要

13.2 ビタミン強化

13.3 高繊維

13.4 低糖/無糖

13.5 高タンパク質

13.6 グルテンフリー

13.7 心臓に良い

13.8 プロバイオティクス/プレバイオティクス強化

13.9 コレステロール低下

13.1 低グリセミック指数

13.11 オメガ3強化

13.12 低脂肪

13.13 アレルゲンフリー

13.14 高鉄

13.15 低塩/無塩

13.16 パレオフレンドリー

13.17 ケトフレンドリー

13.18 ヴィーガン認証

13.19 その他

14 アジア太平洋地域の穀物市場(賞味期限別)

14.1 概要

14.2 長期保存(常温保存可能)

14.3 中期

14.4 短期(腐りやすい)

15 アジア太平洋地域の穀物市場(包装別)

15.1 概要

15.2 ボックス

15.2.1 ボックス(タイプ別)

15.3 ポーチ

15.3.1 パウチ(種類別)

15.4 バッグ

15.4.1 バッグ(種類別)

15.5 サシェ/スティックパック

15.6袋(バルク)

15.7 ジャー

15.7.1 JAR(タイプ別)

15.8 テトラパック/アセプティックカートン

15.9キャニスター

15.1 ドラム

15.11 エコパッケージ

15.11.1 エコ包装(種類別)

15.12 その他

16 アジア太平洋地域の穀物市場(包装サイズ別)

16.1 概要

16.2 小型パック(51G~250G)

16.3 ミディアムパック(251G~500G)

16.4 ラージパック (501g~1kg)

16.5 個入りパック(50g未満)

16.6 特大パック (1.1kg~2.5kg)

16.7 バルクパック(2.5kg以上)

17 アジア太平洋地域の穀物市場(価格帯別)

17.1 概要

17.2 エコノミー(最大 2.49 米ドル)

17.3 ミッドレンジ(2.50~6.99米ドル)

17.4 プレミアム(7.00米ドル以上)

18 アジア太平洋地域の穀物市場(流通チャネル別)

18.1 概要

18.2 B2B

18.3 B2C

18.3.1 B2C(タイプ別)

18.3.2 オンライン(タイプ別)

18.3.3 オフライン(タイプ別)

19 アジア太平洋地域の穀物市場(地域別)

19.1 アジア太平洋

19.1.1 中国

19.1.2 インド

19.1.3 日本

19.1.4 オーストラリア

19.1.5 韓国

19.1.6 マレーシア

19.1.7 シンガポール

19.1.8 タイ

19.1.9 フィリピン

19.1.10 インドネシア

19.1.11 ニュージーランド

19.1.12 香港

19.1.13 台湾

19.1.14 その他のアジア太平洋地域

20 アジア太平洋地域の穀物市場

20.1 企業株式分析:グローバル

21 SWOT分析

22社の企業プロフィール

22.1 ネスレ

22.1.1 会社のスナップショット

22.1.2 収益分析

22.1.3 企業株式分析

22.1.4 ブランドポートフォリオ

22.1.5 最近の開発

22.2 アソシエイテッド・ブリティッシュ・フーズPLC

22.2.1 会社のスナップショット

22.2.2 収益分析

22.2.3 企業株式分析

22.2.4 事業ポートフォリオ

22.2.5 最新ニュース

22.3 ゼネラルミルズ社

22.3.1 会社のスナップショット

22.3.2 収益分析

22.3.3 企業株式分析

22.3.4 ブランドポートフォリオ

22.3.5 最近の開発

22.4 ポストホールディングス株式会社

22.4.1 会社のスナップショット

22.4.2 収益分析

22.4.3 企業株式分析

22.4.4 ブランドポートフォリオ

22.4.5 最近の開発

22.5 WK ケロッグ社

22.5.1 会社のスナップショット

22.5.2 収益分析

22.5.3 企業株式分析

22.5.4 ブランドポートフォリオ

22.5.5 最近の開発

22.6 バグリーズ

22.6.1 会社のスナップショット

22.6.2 製品ポートフォリオ

22.6.3 最近の開発/ニュース

22.7 B&Gフーズ株式会社

22.7.1 会社のスナップショット

22.7.2 収益分析

22.7.3 製品ポートフォリオ

22.7.4 最近の開発

22.8 バーバラズベーカリー

22.8.1 会社のスナップショット

22.8.2 製品ポートフォリオ

22.8.3 最近の開発

22.9 バイオファミリアEN

22.9.1 会社のスナップショット

22.9.2 製品ポートフォリオ

22.9.3 最近の開発/ニュース

22.1 ボブズレッドミル ナチュラルフーズ

22.10.1 会社概要

22.10.2 製品ポートフォリオ

22.10.3 最近の開発/ニュース

22.11 セリアル・ビオ

22.11.1 会社のスナップショット

22.11.2 製品ポートフォリオ

22.11.3 最近の開発

22.12 クレクストラル

22.12.1 会社のスナップショット

22.12.2 製品ポートフォリオ

22.12.3 最近の開発

22.13 オエッカー博士

22.13.1 会社概要

22.13.2 収益分析

22.13.3 製品ポートフォリオ

22.13.4 最近の開発/ニュース

22.14 ヒーローグループ

22.14.1 会社概要

22.14.2 収益分析

22.14.3 製品ポートフォリオ

22.14.4 最近の開発/ニュース

22.15 カシ合同会社

22.15.1 会社概要

22.15.2 製品ポートフォリオ

22.15.3 最近の開発

22.16 キロ

22.16.1 会社概要

22.16.2 製品ポートフォリオ

22.16.3 最近の開発

22.17 リマグレイン - 成分

22.17.1 会社概要

22.17.2 製品ポートフォリオ

22.17.3 最近の開発

22.18 マリコ

22.18.1 会社概要

22.18.2 収益分析

22.18.3 ブランドポートフォリオ

22.18.4 最近の動向/ニュース

22.19 マルダー 朝食用シリアル

22.19.1 会社概要

22.19.2 製品ポートフォリオ

22.19.3 最近の開発

22.2 自然の道

22.20.1 会社概要

22.20.2 製品ポートフォリオ

22.20.3 最近の開発

22.21 ペプシコ

22.21.1 会社概要

22.21.2 収益分析

22.21.3 製品ポートフォリオ

22.21.4 最近の開発

22.22 ルードヘルス

22.22.1 会社概要

22.22.2 製品ポートフォリオ

22.22.3 最近の開発/ニュース

22.23 サニタリウム

22.23.1 会社概要

22.23.2 製品ポートフォリオ

22.23.3 最近の開発

22.24 ザイテンバッハー

22.24.1 会社概要

22.24.2 製品ポートフォリオ

22.24.3 最近の開発/ニュース

22.25 セブンサンデーズ

22.25.1 会社概要

22.25.2 製品ポートフォリオ

22.25.3 最近の動向/ニュース

22.26 シュールなイギリス

22.26.1 会社概要

22.26.2 製品ポートフォリオ

22.26.3 最近の動向/ニュース

22.27 ザ・ハイン・セレスティアル・グループ社

22.27.1 会社概要

22.27.2 収益分析

22.27.3 ブランドポートフォリオ

22.27.4 最近の動向/ニュース

22.28 クエーカーオーツカンパニー

22.28.1 会社概要

22.28.2 製品ポートフォリオ

22.28.3 最近の動向/ニュース

22.29 銀の口蓋

22.29.1 会社概要

22.29.2 製品ポートフォリオ

22.29.3 最近の開発

22.3 ウィータビックス

22.30.1 会社概要

22.30.2 製品ポートフォリオ

22.30.3 最近の動向/ニュース

23 アンケート

関連レポート24件

表のリスト

表1 競争的ポジショニングの概要:

表2 比較ブランド分析

表3 輸出

表4 輸入

表5 主要設備および穀物加工工場全体のコスト

表6 利益率シナリオ

表7 消費者の購買行動

表8 生産

表9 消費

表10 消費者の購買行動

表11 上位5市場における穀物輸入関税率(2024年)

表12 現地生産と輸入依存度

表13 規制傾向

表14 各国間の貿易関係

表15 同盟設立

表16 特別経済区(SEZ)および工業団地の設立

表17 アジア太平洋地域の穀物市場(穀物種類別)、2018年~2032年(千米ドル)

表18 アジア太平洋地域の穀物市場(穀物種類別)、2018年~2032年(千トン)

表19 アジア太平洋地域の穀物市場における小麦、地域別、2018年~2032年(千米ドル)

表20 アジア太平洋地域の穀物市場における小麦の種類別市場、2018年~2032年(単位:千米ドル)

表21 アジア太平洋地域の穀物市場における米の地域別市場規模、2018年~2032年(千米ドル)

表22 アジア太平洋地域の穀物市場における米の種類別市場規模、2018年~2032年(単位:千米ドル)

表23 アジア太平洋地域の穀物市場におけるトウモロコシ(コーン)地域別、2018年~2032年(千米ドル)

表24 アジア太平洋地域の穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表25 アジア太平洋地域の穀物市場における大麦、地域別、2018年~2032年(千米ドル)

表26 アジア太平洋地域の穀物市場における大麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表27 アジア太平洋地域の穀物市場におけるオート麦、地域別、2018年~2032年(千米ドル)

表28 アジア太平洋地域の穀物市場におけるオート麦の種類別市場、2018年~2032年(千米ドル)

表29 アジア太平洋地域の穀物市場におけるライ麦、地域別、2018年~2032年(千米ドル)

表30 アジア太平洋地域の穀物市場におけるライ麦の種類別市場、2018年~2032年(千米ドル)

表31 アジア太平洋地域の穀物市場におけるソルガム、地域別、2018年~2032年(千米ドル)

表32 アジア太平洋地域の穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表33 アジア太平洋地域の穀物市場におけるキビ、地域別、2018年~2032年(千米ドル)

表34 アジア太平洋地域の穀物市場におけるキビの種類別市場、2018年~2032年(千米ドル)

表35 アジア太平洋地域の穀物市場におけるキヌア、地域別、2018年~2032年(千米ドル)

表36 アジア太平洋地域の穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表37 アジア太平洋地域の穀物市場におけるソバ(地域別)、2018年~2032年(千米ドル)

表38 アジア太平洋地域の穀物市場におけるライチカレ(地域別)、2018年~2032年(千米ドル)

表39 アジア太平洋地域の穀物市場におけるフォニオ、地域別、2018年~2032年(千米ドル)

表40 アジア太平洋地域の穀物市場におけるテフ、地域別、2018年~2032年(単位:千米ドル)

表41 アジア太平洋地域の穀物市場におけるアマランサス、地域別、2018年~2032年(千米ドル)

表42 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表43 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表44 アジア太平洋地域の穀物市場、製品形態別、2018年~2032年(千米ドル)

表45 アジア太平洋地域の穀物市場における全粒穀物、地域別、2018年~2032年(単位:千米ドル)

表46 アジア太平洋地域の穀物市場における小麦粉、地域別、2018年~2032年(千米ドル)

表47 アジア太平洋地域の穀物市場におけるフレーク穀物、地域別、2018年~2032年(千米ドル)

表48 アジア太平洋地域の穀物市場におけるロールドグレイン(地域別)、2018年~2032年(千米ドル)

表49 アジア太平洋地域の穀物市場における膨化穀物、地域別、2018年~2032年(千米ドル)

表50 アジア太平洋地域の穀物市場における挽き粉(地域別)、2018年~2032年(単位:千米ドル)

表51 アジア太平洋地域の穀物市場における砕粒穀物、地域別、2018年~2032年(単位:千米ドル)

表52 アジア太平洋地域の穀物澱粉市場(地域別)、2018年~2032年(千米ドル)

表53 アジア太平洋地域の穀物ふすま市場(地域別)、2018年~2032年(千米ドル)

表54 アジア太平洋地域の穀物胚芽市場(地域別)、2018年~2032年(千米ドル)

表55 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表56 アジア太平洋地域の穀物市場、加工レベル別、2018年~2032年(千米ドル)

表57 アジア太平洋地域の強化穀物市場(地域別)、2018年~2032年(千米ドル)

表58 アジア太平洋地域の脱穀穀物市場(地域別)、2018年~2032年(千米ドル)

表59 アジア太平洋地域の精製穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表60 アジア太平洋地域の調理済み穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表61 アジア太平洋地域のブレンド穀物市場、地域別、2018年~2032年(千米ドル)

表62 アジア太平洋地域のインスタントシリアル市場(地域別)、2018年~2032年(千米ドル)

表63 アジア太平洋地域の発芽穀物市場(地域別)、2018年~2032年(千米ドル)

表64 アジア太平洋地域の焙煎穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表65 アジア太平洋地域の押し出し加工穀物市場、地域別、2018年~2032年(千米ドル)

表66 アジア太平洋地域の半調理済み穀物市場(地域別)、2018年~2032年(千米ドル)

表67 アジア太平洋地域の微粉穀物市場(地域別)、2018年~2032年(千米ドル)

表68 アジア太平洋地域の生の穀物市場、地域別、2018年~2032年(千米ドル)

表69 アジア太平洋地域の調理済み穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表70 アジア太平洋地域の蒸し穀物市場(地域別)、2018年~2032年(千米ドル)

表71 アジア太平洋地域の熟成穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表72 アジア太平洋地域の加糖穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表73 アジア太平洋地域のコーティング穀物市場、地域別、2018年~2032年(千米ドル)

表74 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表75 アジア太平洋地域の穀物市場、消費形態別、2018年~2032年(千米ドル)

表76 アジア太平洋地域の牛乳/ヨーグルトとスプーンで食べる穀物市場、地域別、2018年~2032年(単位:千米ドル)

表77 アジア太平洋地域の持ち運び用シリアル市場(地域別)、2018年~2032年(千米ドル)

表78 アジア太平洋地域の穀物粥市場(地域別)、2018年~2032年(千米ドル)

表79 アジア太平洋地域の穀物市場における乾燥スナック、地域別、2018年~2032年(千米ドル)

表80 アジア太平洋地域のシリアル市場におけるスナックパック、地域別、2018年~2032年(千米ドル)

表81 アジア太平洋地域の調理済み穀物市場(地域別)、2018年~2032年(千米ドル)

表82 アジア太平洋地域の加熱済み穀物市場(地域別)、2018年~2032年(千米ドル)

表83 アジア太平洋地域の穀物ミックス原料市場、地域別、2018年~2032年(千米ドル)

表84 アジア太平洋地域の飲料入り穀物市場(地域別)、2018年~2032年(千米ドル)

表85 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表86 アジア太平洋地域の穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表87 アジア太平洋地域の穀物市場におけるベーカリー原料(小麦粉/穀物ブレンド)の地域別市場規模、2018年~2032年(単位:千米ドル)

表88 アジア太平洋地域のシリアル市場における朝食用シリアル、地域別、2018年~2032年(単位:千米ドル)

表89 アジア太平洋地域のシリアル市場における朝食用シリアル(種類別)、2018年~2032年(千米ドル)

表90 アジア太平洋地域の調理済み(RTE)穀物市場、タイプ別、2018年~2032年(千米ドル)

表91 アジア太平洋地域の穀物市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表92 アジア太平洋地域の飼料用穀物市場(地域別)、2018年~2032年(千米ドル)

表93 アジア太平洋地域の穀物市場におけるシリアルスナック、地域別、2018年~2032年(千米ドル)

表94 アジア太平洋地域のシリアル市場におけるシリアルスナック、種類別、2018年~2032年(千米ドル)

表95 アジア太平洋地域のインスタントシリアルミックス穀物市場、地域別、2018年~2032年(千米ドル)

表96 アジア太平洋地域の穀物市場における乳児用シリアル、地域別、2018年~2032年(千米ドル)

表97 アジア太平洋地域の穀物市場における乳児用シリアル、種類別、2018年~2032年(千米ドル)

表98 アジア太平洋地域のシリアルベースのミールキット市場(地域別、2018年~2032年)(単位:千米ドル)

表99 アジア太平洋地域の穀物市場における醸造・蒸留原料、地域別、2018年~2032年(千米ドル)

表100 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表101 アジア太平洋地域の穀物市場(性質別)、2018年~2032年(千米ドル)

表102 アジア太平洋地域の従来型穀物市場(地域別)、2018年~2032年(千米ドル)

表103 アジア太平洋地域の有機穀物市場(地域別)、2018年~2032年(千米ドル)

表104 アジア太平洋地域の穀物市場、カテゴリー別、2018年~2032年(単位:千米ドル)

表105 アジア太平洋地域のGMO穀物市場(地域別)、2018年~2032年(千米ドル)

表106 アジア太平洋地域の非遺伝子組み換え認証穀物市場(地域別)、2018年~2032年(千米ドル)

表107 アジア太平洋地域の穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表108 アジア太平洋地域のビタミン強化穀物市場(地域別)、2018年~2032年(千米ドル)

表109 アジア太平洋地域の高繊維穀物市場(地域別)、2018年~2032年(千米ドル)

表110 アジア太平洋地域の低糖/無糖穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表111 アジア太平洋地域の高タンパク穀物市場(地域別)、2018年~2032年(千米ドル)

表112 アジア太平洋地域のグルテンフリー穀物市場(地域別)、2018年~2032年(千米ドル)

表113 アジア太平洋地域の心臓に優しい穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表114 アジア太平洋地域の穀物市場におけるプロバイオティクス/プレバイオティクス強化市場(地域別)、2018年~2032年(単位:千米ドル)

表115 アジア太平洋地域のコレステロール低下穀物市場(地域別)、2018年~2032年(千米ドル)

表116 アジア太平洋地域の低GI穀物市場(地域別)、2018年~2032年(千米ドル)

表117 アジア太平洋地域の穀物市場におけるオメガ3強化市場(地域別、2018年~2032年)(単位:千米ドル)

表118 アジア太平洋地域の低脂肪穀物市場(地域別)、2018年~2032年(千米ドル)

表119 アジア太平洋地域のアレルゲンフリー穀物市場(地域別)、2018年~2032年(千米ドル)

表120 アジア太平洋地域の高鉄分穀物市場(地域別)、2018年~2032年(千米ドル)

表121 アジア太平洋地域の低塩/無塩穀物市場(地域別)、2018年~2032年(千米ドル)

表122 アジア太平洋地域のパレオフレンドリー穀物市場(地域別)、2018年~2032年(千米ドル)

表123 アジア太平洋地域のケトフレンドリー穀物市場(地域別)、2018年~2032年(千米ドル)

表124 アジア太平洋地域のヴィーガン認証穀物市場(地域別)、2018年~2032年(単位:千米ドル)

表125 アジア太平洋地域の穀物市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表126 アジア太平洋地域の穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表127 アジア太平洋地域の長期保存可能な穀物市場(常温保存可能)地域別、2018年~2032年(単位:千米ドル)

表128 アジア太平洋地域の中期穀物市場(地域別、2018年~2032年)(単位:千米ドル)

表129 アジア太平洋地域の短期(生鮮)穀物市場、地域別、2018年~2032年(千米ドル)

表130 アジア太平洋地域の穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表131 アジア太平洋地域の穀物市場(地域別)、2018年~2032年(千米ドル)

表132 アジア太平洋地域の箱入りシリアル市場(タイプ別)、2018年~2032年(千米ドル)

表133 アジア太平洋地域の穀物パウチ市場(地域別)、2018年~2032年(千米ドル)

表134 アジア太平洋地域のシリアル市場におけるパウチタイプ別市場、2018年~2032年(単位:千米ドル)

表135 アジア太平洋地域の穀物袋市場(地域別)、2018年~2032年(千米ドル)

表136 アジア太平洋地域のシリアル用袋市場(種類別)、2018年~2032年(千米ドル)

表137 アジア太平洋地域の穀物市場におけるサシェ/スティックパック、地域別、2018年~2032年(単位:千米ドル)

表138 アジア太平洋地域の穀物袋(バルク)市場、地域別、2018年~2032年(千米ドル)

表139 アジア太平洋地域の穀物市場(地域別)、2018年~2032年(千米ドル)

表140 アジア太平洋地域のシリアル市場における瓶入りタイプ別、2018年~2032年(単位:千米ドル)

表141 アジア太平洋地域の穀物市場におけるテトラパック/アセプティックカートン市場、地域別、2018年~2032年(千米ドル)

表142 アジア太平洋地域の穀物用キャニスター市場(地域別)、2018年~2032年(千米ドル)

表143 アジア太平洋地域の穀物市場(地域別)、2018年~2032年(千米ドル)

表144 アジア太平洋地域の穀物エコ包装市場、地域別、2018年~2032年(千米ドル)

表145 アジア太平洋地域の穀物市場におけるエコパッケージング、タイプ別、2018年~2032年(千米ドル)

表146 アジア太平洋地域の穀物エコ包装市場、地域別、2018年~2032年(千米ドル)

表147 アジア太平洋地域の穀物市場、包装サイズ別、2018年~2032年(千米ドル)

表148 アジア太平洋地域の穀物市場における小袋(51g~250g)の地域別市場規模、2018年~2032年(単位:千米ドル)

表149 アジア太平洋地域の穀物市場における中型パック(251g~500g)の地域別市場規模、2018年~2032年(単位:千米ドル)

表150 アジア太平洋地域の穀物市場における大型パック(501g~1kg)の地域別市場規模、2018年~2032年(単位:千米ドル)

表151 アジア太平洋地域のシリアル市場におけるシングルサーブパック(50g未満)の地域別市場規模、2018年~2032年(単位:千米ドル)

表152 アジア太平洋地域の穀物市場における特大パック(1.1kg~2.5kg)の地域別市場規模、2018年~2032年(単位:千米ドル)

表153 アジア太平洋地域の穀物市場におけるバルクパック(2.5kg以上)の地域別市場規模、2018年~2032年(単位:千米ドル)

表154 アジア太平洋地域の穀物市場、価格帯別、2018年~2032年(千米ドル)

表155 アジア太平洋地域(2.49米ドルまで)の穀物市場、地域別、2018年~2032年(米ドル単位)

表156 アジア太平洋地域の中価格帯(2.50~6.99米ドル)穀物市場、地域別、2018年~2032年(単位:千米ドル)

表157 アジア太平洋地域のプレミアム(7.00米ドル以上)穀物市場、地域別、2018年~2032年(単位:千米ドル)

表158 アジア太平洋地域の穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表159 アジア太平洋地域の穀物市場におけるB2B、地域別、2018年~2032年(単位:千米ドル)

表160 アジア太平洋地域のB2C穀物市場(地域別)、2018年~2032年(千米ドル)

表161 アジア太平洋地域のB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表162 アジア太平洋地域のオンライン穀物市場(タイプ別)、2018年~2032年(千米ドル)

表163 アジア太平洋地域のオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表164 アジア太平洋地域の穀物市場(国別、2018年~2032年)(単位:千米ドル)

表165 アジア太平洋地域の穀物市場(穀物タイプ別)、2018年~2032年(千米ドル)

表166 アジア太平洋地域の穀物市場(穀物種類別、2018年~2032年、千トン)

表167 アジア太平洋地域の穀物市場における小麦の種類別市場、2018年~2032年(千米ドル)

表168 アジア太平洋地域の穀物市場における米の種類別市場規模、2018年~2032年(単位:千米ドル)

表169 アジア太平洋地域の穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表170 アジア太平洋地域の穀物市場における大麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表171 アジア太平洋地域の穀物市場におけるオート麦の種類別市場、2018年~2032年(千米ドル)

表172 アジア太平洋地域の穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表173 アジア太平洋地域の穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表174 アジア太平洋地域の穀物市場におけるキビの種類別市場、2018年~2032年(千米ドル)

表175 アジア太平洋地域の穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表176 アジア太平洋地域の穀物市場、製品形態別、2018年~2032年(単位:千米ドル)

表177 アジア太平洋地域の穀物市場、加工レベル別、2018年~2032年(千米ドル)

表178 アジア太平洋地域の穀物市場、消費形態別、2018年~2032年(千米ドル)

表179 アジア太平洋地域の穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表180 アジア太平洋地域のシリアル市場における朝食用シリアル(種類別)、2018年~2032年(千米ドル)

表181 アジア太平洋地域のRTE(調理済み穀物)市場(タイプ別)、2018年~2032年(千米ドル)

表182 アジア太平洋地域の穀物市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表183 アジア太平洋地域のシリアル市場におけるシリアルスナック、種類別、2018年~2032年(千米ドル)

表184 アジア太平洋地域の穀物市場における乳児用シリアル、種類別、2018年~2032年(千米ドル)

表185 アジア太平洋地域の穀物市場(性質別)、2018年~2032年(千米ドル)

表186 アジア太平洋地域の穀物市場、カテゴリー別、2018年~2032年(千米ドル)

表187 アジア太平洋地域の穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表188 アジア太平洋地域の穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表189 アジア太平洋地域の穀物市場(包装別)、2018年~2032年(千米ドル)

表190 アジア太平洋地域の穀物市場(種類別)、2018年~2032年(千米ドル)

表191 アジア太平洋地域の穀物パウチ市場(種類別)、2018年~2032年(千米ドル)

表192 アジア太平洋地域の穀物袋市場(種類別)、2018年~2032年(千米ドル)

表193 アジア太平洋地域の穀物市場におけるジャータイプ別市場、2018年~2032年(単位:千米ドル)

表194 アジア太平洋地域の穀物エコ包装市場(タイプ別)、2018年~2032年(千米ドル)

表195 アジア太平洋地域の穀物市場、包装サイズ別、2018年~2032年(単位:千米ドル)

表196 アジア太平洋地域の穀物市場、価格帯別、2018年~2032年(千米ドル)

表197 アジア太平洋地域の穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表198 アジア太平洋地域のB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表199 アジア太平洋地域のオンライン穀物市場(タイプ別)、2018年~2032年(千米ドル)

表200 アジア太平洋地域のオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表201 中国穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表202 中国穀物市場(穀物種類別、2018年~2032年、千トン)

表203 中国の穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表204 中国穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表205 中国穀物市場におけるトウモロコシ(コーン)、種類別、2018年~2032年(単位:千米ドル)

表206 中国穀物市場における大麦の種類別市場規模(2018年~2032年、単位:千米ドル)

表207 中国の穀物市場におけるオート麦の種類別、2018年~2032年(単位:千米ドル)

表208 中国における穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表209 中国の穀物市場におけるソルガム、種類別、2018年~2032年(千米ドル)

表210 中国穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表211 中国産キヌアの穀物市場、種類別、2018年~2032年(単位:千米ドル)

表212 中国穀物市場(製品形態別)、2018年~2032年(単位:千米ドル)

表213 中国穀物市場(加工レベル別)、2018年~2032年(千米ドル)

表214 中国穀物市場、消費形態別、2018年~2032年(千米ドル)

表215 中国穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表216 中国のシリアル市場における朝食用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表217 中国のRTE(即席穀物)市場、タイプ別、2018年~2032年(単位:千米ドル)

表218 中国穀物市場におけるホットシリアル(種類別)、2018年~2032年(千米ドル)

表219 中国穀物市場におけるシリアルスナック(種類別)、2018年~2032年(単位:千米ドル)

表220 中国穀物市場における乳児用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表221 中国穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表222 中国穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表223 中国穀物市場、機能的利点別、2018年~2032年(千米ドル)

表224 中国穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表225 中国穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表226 中国のボックスイン穀物市場(種類別)、2018年~2032年(千米ドル)

表227 中国の穀物市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表228 中国の穀物市場における袋入り商品、種類別、2018年~2032年(単位:千米ドル)

表229 中国の穀物市場における瓶詰製品、種類別、2018年~2032年(千米ドル)

表230 中国穀物エコ包装市場(タイプ別)、2018年~2032年(千米ドル)

表231 中国穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表232 中国穀物市場、価格帯別、2018年~2032年(単位:千米ドル)

表233 中国穀物市場(流通チャネル別)、2018年~2032年(千米ドル)

表234 中国B2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表235 中国のオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表236 中国のオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表237 インドの穀物市場(穀物の種類別)、2018年~2032年(千米ドル)

表238 インドの穀物市場、穀物の種類別、2018年~2032年(千トン)

表239 インドの穀物市場における小麦、種類別、2018年~2032年(千米ドル)

表240 インドの穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表241 インドの穀物市場におけるトウモロコシ(コーン)、種類別、2018年~2032年(千米ドル)

表242 インドの穀物市場における大麦、種類別、2018年~2032年(千米ドル)

表243 インドの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表244 インドの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表245 インドの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表246 インドの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表247 インドの穀物市場におけるキヌア、種類別、2018年~2032年(千米ドル)

表248 インドの穀物市場、製品形態別、2018年~2032年(千米ドル)

表249 インドの穀物市場、加工レベル別、2018年~2032年(千米ドル)

表250 インドの穀物市場、消費形態別、2018年~2032年(千米ドル)

表251 インドの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表252 インドのシリアル市場における朝食用シリアル、種類別、2018年~2032年(千米ドル)

表253 インドのRTE(即席)穀物市場、タイプ別、2018年~2032年(単位:千米ドル)

表254 インドの穀物市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表255 インドのシリアル市場におけるシリアルスナック、種類別、2018年~2032年(千米ドル)

表256 インドの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表257 インドの穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表258 インドの穀物市場、カテゴリー別、2018年~2032年(千米ドル)

表259 インドの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表260 インドの穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表261 インドの穀物市場(包装別)、2018年~2032年(千米ドル)

表262 インドの穀物市場(種類別)、2018年~2032年(千米ドル)

表263 インドの穀物市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表264 インドの穀物市場における袋入りタイプ別、2018年~2032年(単位:千米ドル)

表265 インドの穀物市場におけるジャー(種類別)、2018年~2032年(千米ドル)

表266 インドの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表267 インドの穀物市場、包装サイズ別、2018年~2032年(千米ドル)

表268 インドの穀物市場、価格帯別、2018年~2032年(千米ドル)

表269 インドの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表270 インドのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表271 インドのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表272 インドのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表273 日本穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表274 日本穀物市場(穀物種類別、2018年~2032年)(千トン)

表275 日本における穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表276 日本の穀物市場における米の種類別市場規模、2018年~2032年(単位:千米ドル)

表277 日本の穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表278 日本の穀物市場における大麦の種類別市場規模(2018年~2032年)(単位:千米ドル)

表279 日本の穀物市場におけるオート麦の種類別市場規模、2018年~2032年(千米ドル)

表280 日本における穀物市場におけるライ麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表281 日本の穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表282 日本穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表283 日本における穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表284 日本穀物市場(製品形態別)、2018年~2032年(千米ドル)

表285 日本の穀物市場(加工レベル別)、2018年~2032年(千米ドル)

表286 日本穀物市場(消費形態別、2018年~2032年)(単位:千米ドル)

表287 日本穀物市場(製品カテゴリー別)、2018年~2032年(千米ドル)

表288 日本における朝食用シリアル市場(種類別、2018年~2032年)(単位:千米ドル)

表289 日本における調理済み(RTE)穀物市場、タイプ別、2018年~2032年(千米ドル)

表290 日本穀物市場におけるホットシリアル(種類別)、2018年~2032年(千米ドル)

表291 日本のシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表292 日本乳児用シリアル市場(種類別、2018年~2032年)(単位:千米ドル)

表293 日本穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表294 日本穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表295 日本の穀物市場、機能別利益別、2018年~2032年(千米ドル)

表296 日本の穀物市場(賞味期限別)、2018年~2032年(千米ドル)

表297 日本穀物市場(包装別)、2018年~2032年(千米ドル)

表298 日本における穀物市場(種類別)、2018年~2032年(千米ドル)

表299 日本における穀物パウチ市場(種類別)、2018年~2032年(千米ドル)

表300 日本における穀物袋市場(種類別)、2018年~2032年(単位:千米ドル)

表301 日本における穀物市場における瓶詰製品、種類別、2018年~2032年(単位:千米ドル)

表302 日本穀物エコ包装市場(タイプ別、2018年~2032年)(単位:千米ドル)

表303 日本の穀物市場(包装サイズ別)、2018年~2032年(千米ドル)

表304 日本穀物市場 価格帯別 2018-2032年 (千米ドル)

表305 日本穀物市場(流通チャネル別)、2018年~2032年(千米ドル)

表306 日本B2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表307 日本オンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表308 日本におけるオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表309 オーストラリアの穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表310 オーストラリアの穀物市場(穀物種類別、2018年~2032年、千トン)

表311 オーストラリアの穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表312 オーストラリアの穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表313 オーストラリアの穀物市場におけるトウモロコシ(コーン)、種類別、2018年~2032年(千米ドル)

表314 オーストラリア産穀物市場における大麦、種類別、2018年~2032年(千米ドル)

表315 オーストラリアの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表316 オーストラリアの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表317 オーストラリアの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表318 オーストラリアの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表319 オーストラリアの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表320 オーストラリアの穀物市場、製品形態別、2018年~2032年(千米ドル)

表321 オーストラリアの穀物市場、加工レベル別、2018年~2032年(千米ドル)

表322 オーストラリアの穀物市場、消費形態別、2018年~2032年(千米ドル)

表323 オーストラリアの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表324 オーストラリアのシリアル市場における朝食用シリアル(種類別)、2018年~2032年(千米ドル)

表325 オーストラリアのRTE(調理済み穀物)市場、種類別、2018年~2032年(単位:千米ドル)

表326 オーストラリアのシリアル市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表327 オーストラリアのシリアル市場におけるシリアルスナック、種類別、2018年~2032年(千米ドル)

表328 オーストラリアの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表329 オーストラリアの穀物市場(性質別)、2018年~2032年(千米ドル)

表330 オーストラリアの穀物市場、カテゴリー別、2018年~2032年(千米ドル)

表331 オーストラリアの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表332 オーストラリアの穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表333 オーストラリアの穀物市場(包装別)、2018年~2032年(千米ドル)

表334 オーストラリアの穀物市場(種類別)、2018年~2032年(千米ドル)

表335 オーストラリアの穀物市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表336 オーストラリアの穀物市場における袋入り商品、種類別、2018年~2032年(単位:千米ドル)

表337 オーストラリアの穀物市場における瓶詰め(種類別)、2018年~2032年(千米ドル)

表338 オーストラリアの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表339 オーストラリアの穀物市場(包装サイズ別)、2018年~2032年(千米ドル)

表340 オーストラリアの穀物市場、価格帯別、2018年~2032年(千米ドル)

表341 オーストラリアの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表342 オーストラリアのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表343 オーストラリアのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表344 オーストラリアのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表345 韓国の穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表346 韓国の穀物市場(穀物種類別、2018年~2032年、千トン)

表347 韓国の穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表348 韓国の穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表349 韓国の穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表350 韓国の穀物市場における大麦、種類別、2018年~2032年(千米ドル)

表351 韓国の穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表352 韓国の穀物市場におけるライ麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表353 韓国の穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表354 韓国の穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表355 韓国の穀物市場におけるキヌア(種類別)、2018年~2032年(千米ドル)

表356 韓国の穀物市場(製品形態別)、2018年~2032年(千米ドル)

表357 韓国の穀物市場(加工レベル別)、2018年~2032年(千米ドル)

表358 韓国の穀物市場、消費形態別、2018年~2032年(千米ドル)

表359 韓国の穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表360 韓国のシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表361 韓国のRTE(調理済み穀物)市場、種類別、2018年~2032年(単位:千米ドル)

表362 韓国のシリアル市場におけるホットシリアル(種類別)、2018年~2032年(千米ドル)

表363 韓国のシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表364 韓国の穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表365 韓国の穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表366 韓国の穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表367 韓国の穀物市場、機能的利点別、2018年~2032年(千米ドル)

表368 韓国の穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表369 韓国の穀物市場(包装別)、2018年~2032年(千米ドル)

表370 韓国のボックスインシリアル市場(種類別)、2018年~2032年(千米ドル)

表371 韓国の穀物市場におけるパウチタイプ別市場規模、2018年~2032年(単位:千米ドル)

表372 韓国の穀物市場における袋入りタイプ別市場、2018年~2032年(単位:千米ドル)

表373 韓国の穀物市場における瓶詰(種類別)、2018年~2032年(千米ドル)

表374 韓国の穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表375 韓国の穀物市場(包装サイズ別)、2018年~2032年(千米ドル)

表376 韓国の穀物市場、価格帯別、2018年~2032年(千米ドル)

表377 韓国の穀物市場(流通チャネル別)、2018年~2032年(千米ドル)

表378 韓国のB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表379 韓国のオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表380 韓国のオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表381 マレーシアの穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表382 マレーシアの穀物市場(穀物種類別、2018年~2032年、千トン)

表383 マレーシアの穀物市場における小麦、種類別、2018年~2032年(千米ドル)

表384 マレーシアの穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表385 マレーシアの穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表386 マレーシアの穀物市場における大麦、種類別、2018年~2032年(千米ドル)

表387 マレーシアの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表388 マレーシアの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表389 マレーシアの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表390 マレーシアの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表391 マレーシアの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表392 マレーシアの穀物市場、製品形態別、2018年~2032年(千米ドル)

表393 マレーシアの穀物市場、加工レベル別、2018年~2032年(単位:千米ドル)

表394 マレーシアの穀物市場、消費形態別、2018年~2032年(千米ドル)

表395 マレーシアの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表396 マレーシアのシリアル市場における朝食用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表397 マレーシアのRTE(調理済み穀物)市場、タイプ別、2018年~2032年(単位:千米ドル)

表398 マレーシアのシリアル市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表399 マレーシアのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表400 マレーシアの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表401 マレーシアの穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表402 マレーシアの穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表403 マレーシアの穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表404 マレーシアの穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表405 マレーシアの穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表406 マレーシアの穀物市場(種類別)、2018年~2032年(千米ドル)

表407 マレーシアの穀物市場におけるパウチ、種類別、2018年~2032年(単位:千米ドル)

表408 マレーシアの穀物市場における袋入りタイプ別、2018年~2032年(単位:千米ドル)

表409 マレーシアの穀物市場におけるジャー(種類別)、2018年~2032年(単位:千米ドル)

表410 マレーシアの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表411 マレーシアの穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表412 マレーシアの穀物市場、価格帯別、2018年~2032年(千米ドル)

表413 マレーシアの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表414 マレーシアのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表415 マレーシアのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表416 マレーシアのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表417 シンガポールの穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表418 シンガポールの穀物市場(穀物種類別、2018年~2032年、千トン)

表419 シンガポールの穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表420 シンガポールの穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表421 シンガポールの穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表422 シンガポールの穀物市場における大麦、種類別、2018年~2032年(千米ドル)

表423 シンガポールの穀物市場におけるオート麦の種類別、2018年~2032年(単位:千米ドル)

表424 シンガポールの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表425 シンガポールの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表426 シンガポールの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表427 シンガポールの穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表428 シンガポールの穀物市場、製品形態別、2018年~2032年(千米ドル)

表429 シンガポールの穀物市場、加工レベル別、2018年~2032年(千米ドル)

表430 シンガポールの穀物市場、消費形態別、2018年~2032年(千米ドル)

表431 シンガポールの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表432 シンガポールのシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表433 シンガポールのRTE(即席穀物)市場、タイプ別、2018年~2032年(千米ドル)

表434 シンガポールのシリアル市場におけるホットシリアル(種類別)、2018年~2032年(千米ドル)

表435 シンガポールのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表436 シンガポールのシリアル市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表437 シンガポールの穀物市場(性質別)、2018年~2032年(千米ドル)

表438 シンガポールの穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表439 シンガポールの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表440 シンガポールの穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表441 シンガポールの穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表442 シンガポールの穀物市場(種類別)、2018年~2032年(千米ドル)

表443 シンガポールの穀物市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表444 シンガポールの穀物市場における袋入り商品、種類別、2018年~2032年(単位:千米ドル)

表445 シンガポールの穀物市場における瓶詰製品、種類別、2018年~2032年(単位:千米ドル)

表446 シンガポールの穀物市場におけるエコパッケージング、タイプ別、2018年~2032年(千米ドル)

表447 シンガポールの穀物市場(包装サイズ別)、2018年~2032年(千米ドル)

表448 シンガポールの穀物市場、価格帯別、2018年~2032年(千米ドル)

表449 シンガポールの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表450 シンガポールのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表451 シンガポールのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表452 シンガポールのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表453 タイの穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表454 タイの穀物市場(穀物種類別、2018年~2032年、千トン)

表455 タイの穀物市場における小麦、種類別、2018年~2032年(千米ドル)

表456 タイの穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表457 タイの穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表458 タイの穀物市場における大麦、種類別、2018年~2032年(単位:千米ドル)

表459 タイの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表460 タイ産ライ麦の穀物市場における種類別市場規模、2018年~2032年(単位:千米ドル)

表461 タイの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表462 タイの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表463 タイの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表464 タイの穀物市場(製品形態別)、2018年~2032年(千米ドル)

表465 タイの穀物市場、加工レベル別、2018年~2032年(千米ドル)

表466 タイの穀物市場、消費形態別、2018年~2032年(千米ドル)

表467 タイの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表468 タイのシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表469 タイのRTE(調理済み穀物)市場(種類別)、2018年~2032年(単位:千米ドル)

表470 タイのシリアル市場におけるホットシリアル(種類別)、2018年~2032年(単位:千米ドル)

表471 タイのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(単位:千米ドル)

表472 タイの穀物市場における乳児用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表473 タイの穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表474 タイの穀物市場(カテゴリー別、2018年~2032年)(単位:千米ドル)

表475 タイの穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表476 タイの穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表477 タイの穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表478 タイの穀物市場(種類別)、2018年~2032年(千米ドル)

表479 タイの穀物市場におけるパウチ(種類別)、2018年~2032年(単位:千米ドル)

表480 タイの穀物市場における袋入り商品、種類別、2018年~2032年(単位:千米ドル)

表481 タイの穀物市場における瓶詰(種類別)、2018年~2032年(単位:千米ドル)

表482 タイの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表483 タイの穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表484 タイの穀物市場、価格帯別、2018年~2032年(千米ドル)

表485 タイの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表486 タイのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表487 タイのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表488 タイのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表489 フィリピンの穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表490 フィリピンの穀物市場(穀物種類別、2018年~2032年、千トン)

表491 フィリピンの穀物市場における小麦(種類別)、2018年~2032年(千米ドル)

表492 フィリピンの穀物市場における米の種類別、2018年~2032年(千米ドル)

表493 フィリピンの穀物市場におけるトウモロコシ(種類別)、2018年~2032年(千米ドル)

表494 フィリピンの穀物市場における大麦(種類別)、2018年~2032年(千米ドル)

表495 フィリピンの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表496 フィリピンの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表497 フィリピンの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表498 フィリピンの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表499 フィリピンの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表500 フィリピンの穀物市場(製品形態別)、2018年~2032年(単位:千米ドル)

表501 フィリピンの穀物市場(加工レベル別)、2018年~2032年(単位:千米ドル)

表502 フィリピンの穀物市場、消費形態別、2018年~2032年(千米ドル)

表503 フィリピンの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表504 フィリピンのシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表505 フィリピンのRTE(即席穀物)市場、タイプ別、2018年~2032年(単位:千米ドル)

表506 フィリピンのシリアル市場におけるホットシリアル(種類別)、2018年~2032年(千米ドル)

表507 フィリピンのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表508 フィリピンの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表509 フィリピンの穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表510 フィリピンの穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表511 フィリピンの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表512 フィリピンの穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表513 フィリピンの穀物市場(包装別)、2018年~2032年(千米ドル)

表514 フィリピンの穀物市場(種類別)、2018年~2032年(千米ドル)

表515 フィリピンの穀物市場におけるパウチ、種類別、2018年~2032年(単位:千米ドル)

表516 フィリピンの穀物市場(種類別)、2018年~2032年(単位:千米ドル)

表517 フィリピンの穀物市場における瓶詰製品、種類別、2018年~2032年(千米ドル)

表518 フィリピンの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表519 フィリピンの穀物市場(包装サイズ別)、2018年~2032年(千米ドル)

表520 フィリピンの穀物市場、価格帯別、2018年~2032年(千米ドル)

表521 フィリピンの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表522 フィリピンのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表523 フィリピンのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表524 フィリピンのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表525 インドネシアの穀物市場(穀物の種類別)、2018年~2032年(千米ドル)

表526 インドネシアの穀物市場(穀物種類別、2018年~2032年、千トン)

表527 インドネシアの穀物市場における小麦、種類別、2018年~2032年(千米ドル)

表528 インドネシアの穀物市場における米の種類別、2018年~2032年(千米ドル)

表529 インドネシアの穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表530 インドネシアの穀物市場における大麦、種類別、2018年~2032年(単位:千米ドル)

表531 インドネシアの穀物市場におけるオート麦の種類別、2018年~2032年(千米ドル)

表532 インドネシアの穀物市場におけるライ麦、種類別、2018年~2032年(千米ドル)

表533 インドネシアの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表534 インドネシアの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表535 インドネシアの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表536 インドネシアの穀物市場、製品形態別、2018年~2032年(単位:千米ドル)

表537 インドネシアの穀物市場、加工レベル別、2018年~2032年(千米ドル)

表538 インドネシアの穀物市場、消費形態別、2018年~2032年(千米ドル)

表539 インドネシアの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表540 インドネシアのシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表541 インドネシアのRTE(調理済み穀物)市場、タイプ別、2018年~2032年(単位:千米ドル)

表542 インドネシアのシリアル市場におけるホットシリアル、種類別、2018年~2032年(千米ドル)

表543 インドネシアのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表544 インドネシアの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表545 インドネシアの穀物市場(性質別)、2018年~2032年(千米ドル)

表546 インドネシアの穀物市場、カテゴリー別、2018年~2032年(千米ドル)

表547 インドネシアの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表548 インドネシアの穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表549 インドネシアの穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表550 インドネシアの穀物市場(種類別)、2018年~2032年(千米ドル)

表551 インドネシアの穀物市場におけるパウチ、種類別、2018年~2032年(単位:千米ドル)

表552 インドネシアの穀物袋市場(種類別)、2018年~2032年(単位:千米ドル)

表553 インドネシアの穀物市場におけるジャー(種類別)、2018年~2032年(単位:千米ドル)

表554 インドネシアの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表555 インドネシアの穀物市場、包装サイズ別、2018年~2032年(千米ドル)

表556 インドネシアの穀物市場、価格帯別、2018年~2032年(千米ドル)

表557 インドネシアの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表558 インドネシアのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表559 インドネシアのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表560 ニュージーランドの穀物市場(穀物の種類別、2018年~2032年)(単位:千米ドル)

表561 ニュージーランドの穀物市場(穀物種類別、2018年~2032年、千トン)

表562 ニュージーランドの穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表563 ニュージーランドの穀物市場における米の種類別市場規模、2018年~2032年(単位:千米ドル)

表564 ニュージーランドの穀物市場におけるトウモロコシ(種類別)、2018年~2032年(単位:千米ドル)

表565 ニュージーランド産大麦の穀物市場における種類別市場規模(2018年~2032年)(単位:千米ドル)

表566 ニュージーランドの穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表567 ニュージーランド産ライ麦の穀物市場における種類別市場規模、2018年~2032年(単位:千米ドル)

表568 ニュージーランドの穀物市場におけるソルガム(種類別)、2018年~2032年(千米ドル)

表569 ニュージーランドの穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表570 ニュージーランドの穀物市場におけるキヌア(種類別)、2018年~2032年(単位:千米ドル)

表571 ニュージーランドの穀物市場(製品形態別)、2018年~2032年(千米ドル)

表572 ニュージーランドの穀物市場(加工レベル別)、2018年~2032年(千米ドル)

表573 ニュージーランドの穀物市場、消費形態別、2018年~2032年(千米ドル)

表574 ニュージーランドの穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表575 ニュージーランドのシリアル市場における朝食用シリアル(種類別、2018年~2032年)(単位:千米ドル)

表576 ニュージーランドのRTE(調理済み穀物)市場(種類別)、2018年~2032年(単位:千米ドル)

表577 ニュージーランドのホットシリアル(シリアル市場、種類別、2018年~2032年)(単位:千米ドル)

表578 ニュージーランドのシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(千米ドル)

表579 ニュージーランドの穀物市場における乳児用シリアル(種類別)、2018年~2032年(千米ドル)

表580 ニュージーランドの穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表581 ニュージーランドの穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表582 ニュージーランドの穀物市場、機能的利点別、2018年~2032年(千米ドル)

表583 ニュージーランドの穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表584 ニュージーランドの穀物市場(包装別)、2018年~2032年(千米ドル)

表585 ニュージーランドの穀物市場(種類別)、2018年~2032年(千米ドル)

表586 ニュージーランドの穀物市場におけるパウチ(種類別)、2018年~2032年(千米ドル)

表587 ニュージーランドの穀物市場における袋入り商品(種類別)、2018年~2032年(千米ドル)

表588 ニュージーランドの穀物市場における瓶詰め(種類別)、2018年~2032年(千米ドル)

表589 ニュージーランドの穀物市場におけるエコ包装、タイプ別、2018年~2032年(千米ドル)

表590 ニュージーランドの穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表591 ニュージーランドの穀物市場、価格帯別、2018年~2032年(千米ドル)

表592 ニュージーランドの穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表593 ニュージーランドのB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表594 ニュージーランドのオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表595 ニュージーランドのオフライン穀物市場(種類別)、2018年~2032年(千米ドル)

表596 香港の穀物市場(穀物種類別)、2018年~2032年(千米ドル)

表597 香港の穀物市場(穀物種類別、2018年~2032年、千トン)

表598 香港の穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表599 香港の穀物市場における米の種類別、2018年~2032年(単位:千米ドル)

表600 香港の穀物市場におけるトウモロコシ(コーン)の種類別、2018年~2032年(単位:千米ドル)

表601 香港の穀物市場における大麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表602 香港の穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表603 香港の穀物市場におけるライ麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表604 香港の穀物市場におけるソルガム(種類別)、2018年~2032年(単位:千米ドル)

表605 香港の穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表606 香港の穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表607 香港穀物市場(製品形態別)、2018年~2032年(単位:千米ドル)

表608 香港の穀物市場、加工レベル別、2018年~2032年(単位:千米ドル)

表609 香港の穀物市場、消費形態別、2018年~2032年(単位:千米ドル)

表610 香港の穀物市場、製品カテゴリー別、2018年~2032年(千米ドル)

表611 香港のシリアル市場における朝食用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表612 香港のRTE(調理済み穀物)市場、種類別、2018年~2032年(単位:千米ドル)

表613 香港のシリアル市場におけるホットシリアル(種類別)、2018年~2032年(単位:千米ドル)

表614 香港のシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(単位:千米ドル)

表615 香港のシリアル市場における乳児用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表616 香港の穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表617 香港の穀物市場(カテゴリー別)、2018年~2032年(千米ドル)

表618 香港の穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表619 香港の穀物市場、賞味期限別、2018年~2032年(単位:千米ドル)

表620 香港の穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表621 香港のボックスインシリアル市場(種類別)、2018年~2032年(千米ドル)

表622 香港の穀物市場におけるパウチ、種類別、2018年~2032年(単位:千米ドル)

表623 香港の穀物市場における袋入り商品、種類別、2018年~2032年(単位:千米ドル)

表624 香港の穀物市場における瓶詰(種類別)、2018年~2032年(単位:千米ドル)

表625 香港の穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表626 香港の穀物市場、価格帯別、2018年~2032年(単位:千米ドル)

表627 香港穀物市場、流通チャネル別、2018年~2032年(千米ドル)

表628 香港のB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表629 香港のオンライン穀物市場(種類別)、2018年~2032年(千米ドル)

表630 香港のオフライン穀物市場(種類別)、2018年~2032年(単位:千米ドル)

表631 台湾の穀物市場(穀物種類別、2018年~2032年)(単位:千米ドル)

表632 台湾の穀物市場(穀物種類別、2018年~2032年、千トン)

表633 台湾の穀物市場における小麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表634 台湾の穀物市場における米の種類別市場規模、2018年~2032年(単位:千米ドル)

表635 台湾の穀物市場におけるトウモロコシ(種類別)、2018年~2032年(単位:千米ドル)

表636 台湾の穀物市場における大麦の種類別市場規模(2018年~2032年、単位:千米ドル)

表637 台湾の穀物市場におけるオート麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表638 台湾の穀物市場におけるライ麦の種類別市場規模、2018年~2032年(単位:千米ドル)

表639 台湾の穀物市場におけるソルガム(種類別)、2018年~2032年(単位:千米ドル)

表640 台湾の穀物市場におけるキビの種類別市場規模、2018年~2032年(単位:千米ドル)

表641 台湾の穀物市場におけるキヌアの種類別市場規模、2018年~2032年(単位:千米ドル)

表642 台湾の穀物市場(製品形態別)、2018年~2032年(単位:千米ドル)

表643 台湾の穀物市場(加工レベル別)、2018年~2032年(単位:千米ドル)

表644 台湾の穀物市場、消費形態別、2018年~2032年(単位:千米ドル)

表645 台湾の穀物市場(製品カテゴリー別)、2018年~2032年(千米ドル)

表646 台湾のシリアル市場における朝食用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表647 台湾のRTE(調理済み穀物)市場、種類別、2018年~2032年(単位:千米ドル)

表648 台湾のシリアル市場におけるホットシリアル(種類別)、2018年~2032年(単位:千米ドル)

表649 台湾のシリアル市場におけるシリアルスナック(種類別)、2018年~2032年(単位:千米ドル)

表650 台湾の穀物市場における乳児用シリアル(種類別)、2018年~2032年(単位:千米ドル)

表651 台湾の穀物市場(性質別、2018年~2032年)(単位:千米ドル)

表652 台湾の穀物市場(カテゴリー別)、2018年~2032年(単位:千米ドル)

表653 台湾の穀物市場、機能的利点別、2018年~2032年(単位:千米ドル)

表654 台湾の穀物市場(賞味期限別)、2018年~2032年(単位:千米ドル)

表655 台湾の穀物市場(包装別)、2018年~2032年(単位:千米ドル)

表656 台湾の穀物市場(種類別)、2018年~2032年(千米ドル)

表657 台湾の穀物市場におけるパウチタイプ別市場規模、2018年~2032年(単位:千米ドル)

表658 台湾の穀物袋市場(種類別)、2018年~2032年(単位:千米ドル)

表659 台湾の穀物市場における瓶詰(種類別)、2018年~2032年(単位:千米ドル)

表660 台湾の穀物市場におけるエコ包装、タイプ別、2018年~2032年(単位:千米ドル)

表661 台湾の穀物市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表662 台湾の穀物市場、価格帯別、2018年~2032年(単位:千米ドル)

表663 台湾の穀物市場、流通チャネル別、2018年~2032年(単位:千米ドル)

表664 台湾のB2C穀物市場(タイプ別)、2018年~2032年(千米ドル)

表665 台湾のオンライン穀物市場(種類別)、2018年~2032年(単位:千米ドル)

表666 台湾のオフライン穀物市場(種類別)、2018年~2032年(単位:千米ドル)

表667 アジア太平洋地域のその他の穀物市場(穀物タイプ別)、2018年~2032年(千米ドル)

表668 アジア太平洋地域のその他の穀物市場(穀物種類別)、2018年~2032年(千トン)

図表一覧

図1 アジア太平洋地域の穀物市場

図2 アジア太平洋地域の穀物市場:データの三角測量

図3 アジア太平洋地域の穀物市場:DROC分析

図4 アジア太平洋地域の穀物市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の穀物市場:企業調査分析

図6 アジア太平洋地域の穀物市場:多変量モデリング

図7 シリアルタイプのタイムライン曲線

図8 アジア太平洋地域の穀物市場:インタビュー人口統計

図9 アジア太平洋穀物市場:DBMR市場ポジショングリッド

図10 アジア太平洋地域の穀物市場:ベンダーシェア分析

図11 アジア太平洋地域の穀物市場:セグメンテーション

図12 アジア太平洋地域の穀物市場:戦略的意思決定

図13 アジア太平洋地域の穀物市場:概要

図14 アジア太平洋地域の穀物市場は16のセグメントに分かれている:穀物の種類別

図15 栄養・機能性食品の需要増加が予測期間におけるアジア太平洋地域の穀物市場を牽引すると予想される

図16 小麦セグメントは2025年と2032年にアジア太平洋地域の穀物市場で最大のシェアを占めると予想される

図17 製品とブランドの概要

図18 生産能力見通し

図19 バリューチェーン分析

図20 図:穀物市場のサプライチェーン分析

図21 企業評価象限

図22 取引総数

図23 取引の種類別

図24 セグメント別取引

図25 穀物市場の価格動向分析

図26 特許ファミリー

図27 特許ファミリー

図28 総輸送費の割合

図29 重要度スコア(1-10)

図30 推定シェア(%)

図31 アジア太平洋地域の穀物市場の推進要因、制約要因、機会、課題

図32 アジア太平洋地域の穀物市場:穀物の種類別、2024年

図33 アジア太平洋地域の穀物市場:製品形態、2024年

図34 アジア太平洋地域の穀物市場:加工レベル別、2024年

図35 アジア太平洋地域の穀物市場:消費形態別、2024年

図36 アジア太平洋地域の穀物市場:製品カテゴリー別、2024年

図37 アジア太平洋地域の穀物市場:性質別、2024年

図38 アジア太平洋地域の穀物市場:カテゴリー別、2024年

図39 アジア太平洋地域の穀物市場:機能的利点別、2024年

図40 アジア太平洋地域の穀物市場:賞味期限別、2024年

図41 アジア太平洋地域の穀物市場:包装別、2024年

図42 アジア太平洋地域の穀物市場:包装サイズ別、2024年

図43 アジア太平洋地域の穀物市場:価格帯別、2024年

図44 アジア太平洋地域の穀物市場:流通チャネル別、2024年

図45 アジア太平洋地域の穀物市場:スナップショット(2024年)

図46 アジア太平洋地域の穀物市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。