アジア太平洋デジタルエクスペリエンスプラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.14 Billion

USD

51.97 Billion

2025

2033

USD

19.14 Billion

USD

51.97 Billion

2025

2033

| 2026 –2033 | |

| USD 19.14 Billion | |

| USD 51.97 Billion | |

| % | |

|

アジア・パシフィック・デジタル・エクスペリエンス・プラットフォーム・マーケット・セグメンテーション、コンポーネント(プラットフォーム・サービス)、デプロイメント・モデル(クラウド・オン・プレミス)、組織規模(中小企業・大企業)、アプリケーション(顧客・ビジネス・ビジネス・ツー・ビジネス・ツー・ビジネス・ツー・ビジネス)、垂直(小売、BFSI、旅行&ホスピタリティ、IT&テレコム、ヘルスケア、製造、メディア、エンターテイメント、教育) - 業界動向と予測 2033

アジア太平洋デジタルエクスペリエンスプラットフォーム市場概観

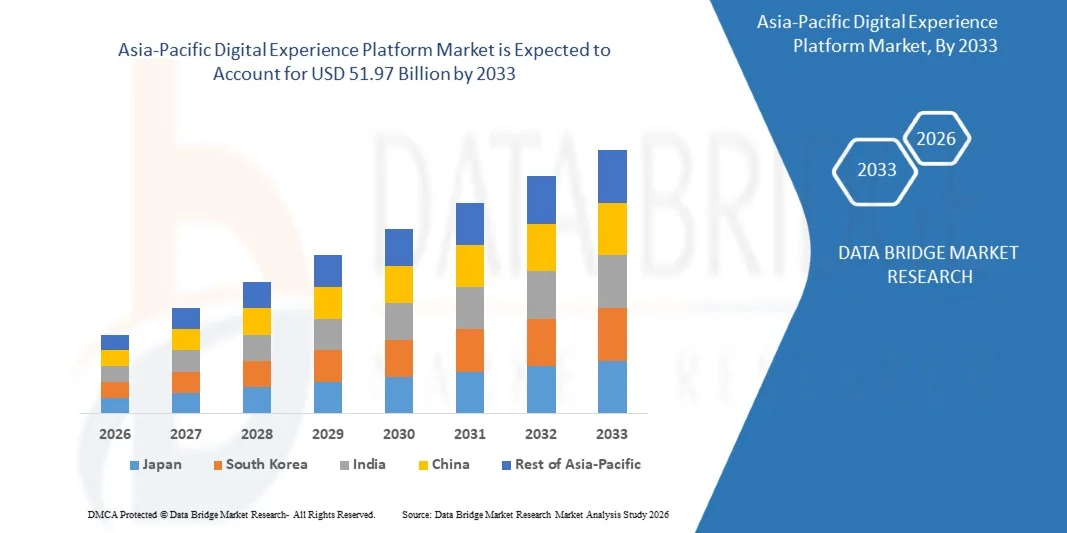

データブリッジ市場調査によるアジア・パシフィックのデジタル・エクスペリエンス・プラットフォーム市場が評価される19.14億米ドル、2025年そして、達するために写し出されます2033年 米ドル 51.97 億, 成長2026年から2033年にかけて13.30%のCAGR. 市場は統一された顧客エンゲージメントのための成長する必要性によって運転される安定した拡張を目撃しています, クラウドベースのソリューションの採用の増加, そして、ウェブなどの複数のタッチポイントにわたってパーソナライズされたデジタル体験のための高まる需要, モバイル, ソーシャルメディア.

企業間でのデジタル変革への急速な変化、競争の増加と相まって、シームレスで一貫したカスタマージャーニーを実現し、デジタルエクスペリエンスプラットフォームの採用を大幅に向上させます。 組織は、AI主導の分析、コンテンツ管理システム、顧客データプラットフォームを統合し、リアルタイムのパーソナライゼーションを高め、ユーザーのエンゲージメントを向上させることができます。 また、eコマース、オムニチャネルマーケティング戦略の拡大、顧客体験の最適化における投資の拡大は、小売、BFSI、ヘルスケア、ITサービスなどの業界における市場成長を加速しています。

主な市場動向と洞察

- 中国は2025年に36.8%の最大の収益シェアを持つデジタルエクスペリエンスプラットフォーム市場を支配し、企業全体の急速なデジタル変革、電子商取引エコシステムの強力な拡大、およびクラウドベースの顧客エンゲージメントソリューションの広範な採用によってサポートされています。

- 日本は、企業のモダナイゼーションを増加させ、クラウド型プラットフォームを採用し、AIを活用した顧客エンゲージメントソリューションの需要が高まり、デジタルエクスペリエンスプラットフォーム市場で最速の成長を実証する予定です。

- プラットフォームセグメントは、統合コンテンツ管理、顧客データプラットフォーム、AI搭載のパーソナライゼーションエンジンの需要増加により、2025年に約58.6%の最大の市場収益シェアを保有しました。 企業は、顧客の旅のオーケストレーションを合理化し、エンゲージメントを改善し、Web、モバイル、および接続されたアプリケーションなどの複数のデジタルタッチポイントでリアルタイムの分析を可能にするために、統合プラットフォームを採用しています。

- サービスセグメントは、実装、統合、コンサルティング、およびマネージドサービスの需要の増加によって駆動され、2026年から2033年までの12.4%のCAGRで最速の成長を登録する予定です。 デジタルトランスフォーメーションの取り組みの複雑性を高め、継続的なプラットフォームの最適化の必要性を増加させることは、大企業や中規模の組織におけるサービス採用を加速しています。

- クラウドセグメントは、スケーラブル、柔軟性、および費用対効果の高いデジタルインフラに向けた迅速な企業移行により、2025年に約71.2%の最大の市場収益シェアを保持しました。 クラウドベースのプラットフォームにより、より高速な展開、シームレスなアップデート、オムニチャネルのコンテンツ配信機能が向上し、最新のデジタルエクスペリエンス戦略に適した選択が可能になります。

- On Premisesのセグメントは、データセキュリティ、コンプライアンス、システムカスタマイズのより大きな制御を必要とするBFSIやヘルスケアなどの高度に規制された業界から要求される2026年から2033年までの7.9%のCAGRを登録する予定です。 より遅い採用にもかかわらず、レガシーインフラストラクチャの依存関係は、大規模な企業でこのセグメントを維持し続けます。

- 大企業セグメントは、高デジタル変革予算、複雑な顧客エコシステム、AI主導のパーソナライゼーション技術の強力な採用により、2025年に約66.3%の市場収益シェアを保有しました。 大規模な企業は、高度の顧客の相互作用を管理し、オムニチャネルのエンゲージメント戦略を高めるために、統合プラットフォームを導入しています。

- 中小企業のセグメントは、手頃な価格のクラウドベースのソリューションの可用性を高め、顧客体験の最適化の意識を高めることにより、13.6%のCAGRで最速の成長を登録する予定です。 SMEは、サブスクリプションベースのデジタルエクスペリエンスプラットフォームを採用し、競争力を向上させ、デジタルリーチを拡大しています。

- 顧客セグメントへの事業は、小売、電子商取引、メディア、金融サービス業界における強力な採用により、2025年に約61.9%の最大の市場収益シェアを保持しました。 パーソナライズされたカスタマー・カスタマー・ジャーニー、リアルタイム・エンゲージメント、オムニチャネル・コミュニケーションの需要の増加は、B2Cプラットフォームの展開を大幅に向上させます。

- ビジネスセグメントへの事業は、2026年から2033年にかけてのCAGRの登録を予定しており、企業の営業プロセスのデジタル化、アカウントベースのマーケティングの需要増加、パートナーのエコシステム管理および顧客エンゲージメントのためのデジタルプラットフォームの活用の増加によって推進されています。

- リテールセグメントは、電子商取引の急激な拡大、オムニチャネル小売戦略の拡大、デジタルチャネル全体のパーソナライズされたショッピング体験の強力な需要により、約24.7%の最大の市場収益シェアを開催しました。

- BFSIセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、デジタルバンキングプラットフォームの採用、モバイルファーストの顧客エンゲージメント戦略、および金融サービスのAIベースのパーソナライゼーションの増加によって推進されています。 顧客体験の最適化と規制主導のデジタルトランスフォーメーションを重視した成長は、セクター全体の採用を加速しています。

市場規模と予測

- 市場価値(2025):USD 19.14億

- 期待される市場価値(2033):USD 51.97億

- 予測CAGR (2026~2033): 13.30%

- 2025のリーディングカントリー:中国

- 急成長国:日本

レポートスコープとアジア太平洋デジタルエクスペリエンスプラットフォーム市場セグメント

|

アトリビュート |

アジア太平洋デジタルエクスペリエンスプラットフォームキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック

|

|

主要市場プレイヤー |

・ログイン(中国) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

アジア太平洋デジタルエクスペリエンスプラットフォーム市場動向

傾向:デジタル経験のプラットホームのAI主導のパーソナライゼーションおよびオムニチャネルの顧客エンゲージメントの急速な採用

ウェブ、モバイル、ソーシャルメディア、およびコネクティッドデバイスを横断するシームレスで一貫した、高度にパーソナライズされた顧客体験に対する需要の増加は、グローバル企業全体のデジタルエクスペリエンスプラットフォームの採用を加速しています。 組織は、コンテンツ、商取引、分析、顧客データを単一のエコシステムに統合する統一されたプラットフォームに、断片化されたコンテンツ管理システムから移行されます。 この変換は、オンライン市場で競争を成長させ、リアルタイムのパーソナライゼーションとスムーズな相互作用のための顧客の期待を増加させることによって駆動されています。

現代の企業環境では、企業は、予測のパーソナライゼーション、自動化されたコンテンツ配信、リアルタイムのカスタマージャーニーの最適化を可能にするために、人工知能と機械学習能力をデジタル体験プラットフォームに組み込まれています。 たとえば、AI搭載の推奨エンジンは、eコマースやメディアプラットフォームで広く利用されており、ユーザーの行動を分析し、エンゲージメント率を向上させることができます。業界実装では、パーソナライズされたコンテンツ配信システムを採用した後、約20~30%のエンゲージメント向上を報告しています。

また、オムニチャネルコマースの拡大は、プラットフォームの展開戦略を再構築し、ウェブサイト、モバイルアプリケーション、デジタルシステム、ソーシャルコマースチャネルを統合し、統一されたカスタマーエクスペリエンスエコシステムに統合します。 また、ヘッドレスと複合アーキテクチャを採用することで、企業が複数のデジタルエンドポイント間でコンテンツをより高速に配信し、スケーラビリティと柔軟性を維持することができます。 2025年のリアル・ワールド・エンタープライズ展開は、従来のモノリシック・システムと比較して最大25%のコンテンツ展開サイクルを実現したコンポジブル・デジタル・エクスペリエンス・プラットフォームを実装する組織であることを示しています。

グローバルデジタルエクスペリエンスプラットフォーム市場ダイナミクス

主要な市場運転者:統一された、個人化されたカスタマー エクスペリエンスの生態系のための上昇の要求

小売、BFSI、ヘルスケア、メディア業界を横断する企業は、エンゲージメント、保持、コンバージョン率を向上させるために、すべてのデジタルタッチポイントで一貫したパーソナライズされた顧客体験を提供することにますます注力しています。 複数のシステム間で顧客データのフラグメントは、コンテンツ管理、顧客データ、分析を単一の運用フレームワークに統一する統合プラットフォームの強力な要求を作成しました。

組織は、ウェブサイト、モバイルアプリケーション、デジタルキオスクを横断して、顧客インサイトを一元化し、リアルタイムのパーソナライゼーションを実現します。 たとえば、グローバル小売および電子商取引企業は、AIを活用したカスタマージャーニー分析を活用し、製品の推奨事項を最適化し、コンバージョン性能を改善し、一部の実装では、統一されたデジタルエクスペリエンスソリューションを採用した後、約15~25%のコンバージョン率の改善を報告しています。

同様に、金融機関は、デジタルエクスペリエンスプラットフォームを使用して、顧客のオンボーディングを強化し、銀行インターフェイスをパーソナライズし、複数のチャネル間でデジタルサービス配信を合理化します。 サブスクリプションベースのデジタルサービスの急速な成長とシームレスなオムニチャネルのエンゲージメントに対する需要の増加は、スケーラブルでクラウドベースのデジタルエクスペリエンスインフラストラクチャの必要性をさらに強化しています。

キー・レストレイント/チャレンジ:レガシー・システムを渡る高い実装の複雑さおよび統合のコスト

強力な採用傾向にもかかわらず、デジタルエクスペリエンスプラットフォームの展開は、高い実装の複雑さによって課題を残します。特に、レガシーITインフラストラクチャとフラグメントされたデータエコシステムを持つ組織で。 顧客関係管理、コンテンツ管理、分析プラットフォームなどの複数のシステムを統合することは、多くの場合、重要なカスタマイズが必要であり、展開時間と運用コストの両方を増加させます。

また、AI、データエンジニアリング、プラットフォーム管理における継続的なサブスクリプションコスト、インフラ要件、および熟練した労働力不足により、中小企業や中小企業向けに財務・運用障壁が作成されます。 大量のレガシー顧客データを統一されたプラットフォームに移行する複雑性は、データの一貫性と統合遅延のリスクも増加します。

業界アセスメントは、デジタルエクスペリエンスプラットフォームを含む大規模なデジタル変革プロジェクトが、組織規模やシステム複雑性に応じて6〜18か月の実装タイムラインを必要とする可能性があることを示しています。統合コストは、企業環境における総デジタル変革予算の重要な部分を表しています。

主要市場機会:クラウドベースのコンピューティングとヘッドレスデジタルエクスペリエンスアーキテクチャの拡張

クラウドコンピューティングとAPI主導のアーキテクチャへの迅速なシフトは、より高速な展開、より柔軟性、拡張性の向上を可能にする、互換性とヘッドレスのデジタルエクスペリエンスプラットフォームのための重要な機会を作成します。 企業は、モノリシックシステムに依存することなく、コンテンツ、コマース、パーソナライズ、分析機能の独立した統合を可能にするモジュラープラットフォーム構造を採用しています。

組織は、これらのアーキテクチャを活用して、デジタルイノベーションを加速し、新しい顧客向けアプリケーション向けに市場投入までの時間を削減しています。 たとえば、ヘッドレスコンテンツ管理システムを採用している企業は、最大30~40%高速コンテンツ公開サイクルを報告し、デジタルプラットフォーム全体でオムニチャネルの一貫性を改善しました。

また、AIを活用した分析、顧客データプラットフォーム、自動化ツールの統合が高まり、リアルタイムの意思決定とハイパーパーソナライズされた顧客エンゲージメントをスケールで実現します。 クラウドネイティブのデジタルインフラの投資を成長させ、特に大企業やデジタルファースト企業の間で、プラットフォームベンダーが拡張可能でインテリジェントで完全に統合されたデジタルエクスペリエンスエコシステムを配信する機会が増えています。

アジア太平洋デジタルエクスペリエンスプラットフォーム市場スコープ

市場は、コンポーネント、デプロイメントモデル、組織サイズ、アプリケーション、および垂直に基づいてセグメント化されます。

•部品によって

コンポーネントに基づき、アジア太平洋のデジタルエクスペリエンスプラットフォーム市場はプラットフォームとサービスに分けられます。 プラットフォームセグメントは、統合コンテンツ管理、顧客データプラットフォーム、AI搭載のパーソナライゼーションエンジンの需要増加により、2025年に約58.6%の最大の市場収益シェアを保有しました。 企業は、顧客の旅のオーケストレーションを合理化し、エンゲージメントを改善し、Web、モバイル、および接続されたアプリケーションなどの複数のデジタルタッチポイントでリアルタイムの分析を可能にするために、統合プラットフォームを採用しています。

サービスセグメントは、実装、統合、コンサルティング、およびマネージドサービスの需要の増加によって駆動され、2026年から2033年までの12.4%のCAGRで最速の成長を登録する予定です。 デジタルトランスフォーメーションの取り組みの複雑性を高め、継続的なプラットフォームの最適化の必要性を増加させることは、大企業や中規模の組織におけるサービス採用を加速しています。

• 配置モデルによって

展開モデルをベースに、アジア・パシフィックのデジタル・エクスペリエンス・プラットフォーム市場をクラウドや敷地に分割。 クラウドセグメントは、スケーラブル、柔軟性、および費用対効果の高いデジタルインフラに向けた迅速な企業移行により、2025年に約71.2%の最大の市場収益シェアを保持しました。 クラウドベースのプラットフォームにより、より高速な展開、シームレスなアップデート、オムニチャネルのコンテンツ配信機能が向上し、最新のデジタルエクスペリエンス戦略に適した選択が可能になります。

On Premisesのセグメントは、データセキュリティ、コンプライアンス、システムカスタマイズのより大きな制御を必要とするBFSIやヘルスケアなどの高度に規制された業界から要求される2026年から2033年までの7.9%のCAGRを登録する予定です。 より遅い採用にもかかわらず、レガシーインフラストラクチャの依存関係は、大規模な企業でこのセグメントを維持し続けます。

・組織規模

組織規模に基づき、アジア・パシフィックのデジタル・エクスペリエンス・プラットフォーム市場は、中小企業や大企業に分けられます。 大企業セグメントは、高デジタル変革予算、複雑な顧客エコシステム、AI主導のパーソナライゼーション技術の強力な採用により、2025年に約66.3%の市場収益シェアを保有しました。 大規模な企業は、高度の顧客の相互作用を管理し、オムニチャネルのエンゲージメント戦略を高めるために、統合プラットフォームを導入しています。

中小企業のセグメントは、手頃な価格のクラウドベースのソリューションの可用性を高め、顧客体験の最適化の意識を高めることにより、13.6%のCAGRで最速の成長を登録する予定です。 SMEは、サブスクリプションベースのデジタルエクスペリエンスプラットフォームを採用し、競争力を向上させ、デジタルリーチを拡大しています。

• 適用によって

アジア・パシフィックのデジタル・エクスペリエンス・プラットフォーム・マーケットは、顧客やビジネスをビジネスに展開しています。 顧客セグメントへの事業は、小売、電子商取引、メディア、金融サービス業界における強力な採用により、2025年に約61.9%の最大の市場収益シェアを保持しました。 パーソナライズされたカスタマー・カスタマー・ジャーニー、リアルタイム・エンゲージメント、オムニチャネル・コミュニケーションの需要の増加は、B2Cプラットフォームの展開を大幅に向上させます。

ビジネスセグメントへの事業は、2026年から2033年にかけてのCAGRの登録を予定しており、企業の営業プロセスのデジタル化、アカウントベースのマーケティングの需要増加、パートナーのエコシステム管理および顧客エンゲージメントのためのデジタルプラットフォームの活用の増加によって推進されています。

• 縦によって

アジア・パシフィックのデジタル・エクスペリエンス・プラットフォーム市場は、小売、BFSI、旅行&ホスピタリティ、IT&テレコム、ヘルスケア、製造、メディア、エンターテインメント、教育に分けられます。 リテールセグメントは、電子商取引の急激な拡大、オムニチャネル小売戦略の拡大、デジタルチャネル全体のパーソナライズされたショッピング体験の強力な需要により、約24.7%の最大の市場収益シェアを開催しました。

BFSIセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、デジタルバンキングプラットフォームの採用、モバイルファーストの顧客エンゲージメント戦略、および金融サービスのAIベースのパーソナライゼーションの増加によって推進されています。 顧客体験の最適化と規制主導のデジタルトランスフォーメーションを重視した成長は、セクター全体の採用を加速しています。

アジア太平洋デジタルエクスペリエンスプラットフォーム市場地域分析

中国デジタルエクスペリエンスプラットフォーム市場洞察

中国は2025年に36.8%の最大の収益シェアを持つデジタルエクスペリエンスプラットフォーム市場を支配し、企業全体の急速なデジタル変革、電子商取引エコシステムの強力な拡大、およびクラウドベースの顧客エンゲージメントソリューションの広範な採用によってサポートされています。 小売、BFSI、およびテクノロジー部門のAI主導のパーソナライズ、ビッグデータ分析、オムニチャネルマーケティング戦略の拡大統合は、プラットフォームの採用を大幅に加速しています。 また、デジタルインフラやスマートエンタープライズソリューションの大規模な投資は、全国の市場リーダーシップを強化しています。

日本デジタルエクスペリエンスプラットフォーム市場情報

日本は、企業のモダナイゼーションを増加させ、クラウド型プラットフォームを採用し、AIを活用した顧客エンゲージメントソリューションの需要が高まり、デジタルエクスペリエンスプラットフォーム市場で最速の成長を実証する予定です。 小売業界、銀行業界、製造業界を横断したデジタルトランスフォーメーションに焦点を合わせ、統合型エクスペリエンスプラットフォームの展開を加速しています。 オートメーション、データ主導のマーケティング、パーソナライズされたカスタマー・ジャーニー・ジャーニー・ソリューションを活用することで、市場拡大を支援しています。

アジア太平洋デジタルエクスペリエンスプラットフォーム市場シェア

アジア・パシフィック・デジタル・エクスペリエンス・プラットフォーム業界は、主に以下の分野を含む、老舗の企業によって導かれています。

• Baidu (中国)

• Alibabaのグループ(中国)

• テンセント(中国)

•Huaweiの技術(中国)

•JD.com(中国)

• 株式会社NEC(日本)

・藤津(日本)

・NTTデータ(日本)

• 日立(日本)

• 楽天(日本)

• インフォシス(インド)

• ウィプロ(インド)

• タタコンサルティングサービス(インド)

• HCL技術(インド)

•Tech Mahindra(インド)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 企業比較分析

6 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場、提供内容別

6.1 概要

6.2 プラットフォーム

6.2.1 製品情報管理

6.2.2 ウェブコンテンツ管理

6.2.3 分析、人工知能、機械学習

6.2.4 デジタル資産管理

6.2.5 その他

6.3 サービス

6.3.1 マネージドサービス

6.3.2 専門サービス

6.3.2.1. コンサルティング

6.3.2.2. トレーニング

6.3.2.3. サポートとメンテナンス

7 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(導入モデル別)

7.1 概要

7.2 クラウド

7.3 オンプレミス

8 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(企業規模別)

8.1 概要

8.2 大企業

8.2.1 デプロイメントモデル別

8.2.1.1. クラウド

8.2.1.2. オンプレミス

8.3 中小企業

8.3.1 デプロイメントモデル別

8.3.1.1. クラウド

8.3.1.2. オンプレミス

9 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(アプリケーション別展望)

9.1 概要

9.2 ビジネス・ツー・ビジネス

9.3 ビジネス・ツー・コンシューマー

9.4 その他

10 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(オペレーティングシステム別)

10.1 概要

10.2 MAC

10.3 ウィンドウズ

10.4 アンドロイド

10.5 その他

11 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(チャネル別)

11.1 概要

11.2 ウェブ

11.3 モバイル

11.4 ソーシャルメディア

11.5 その他

12 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(価格カテゴリー別)

12.1 概要

12.2 無料

12.3 サブスクリプション

12.3.1 年次

12.3.2 月次

13 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(ポジションカテゴリー別)

13.1 概要

13.2 CMS-HERITAGE DXPS

13.3 ポータルヘリテージ DXPS

13.4 商業遺産DXPS

14 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(アーキテクチャ別)

14.1 概要

14.2 オールインワン/モノリシック DXP

14.3 ヘッドレス DXP

14.4 ハイブリッド DXP

15 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場(エンドユーザー別)

15.1 概要

15.2 銀行、金融サービス、保険(BFSI)

15.2.1 提供により

15.2.1.1. プラットフォーム

15.2.1.2. サービス

15.3 公共部門

15.3.1 提供により

15.3.1.1. プラットフォーム

15.3.1.2. サービス

15.4 ITと通信

15.4.1 提供により

15.4.1.1. プラットフォーム

15.4.1.2. サービス

15.5 製造

15.5.1 提供により

15.5.1.1. プラットフォーム

15.5.1.2. サービス

15.6 ヘルスケア

15.6.1 提供により

15.6.1.1. プラットフォーム

15.6.1.2. サービス

15.7 メディアとエンターテイメント

15.7.1 提供により

15.7.1.1. プラットフォーム

15.7.1.2. サービス

15.8 小売

15.8.1 提供により

15.8.1.1. プラットフォーム

15.8.1.2. サービス

15.9 旅行と接客

15.9.1 提供により

15.9.1.1. プラットフォーム

15.9.1.2. サービス

15.1 食品および飲料

15.10.1 提供により

15.10.1.1. プラットフォーム

15.10.1.2. サービス

15.11 エレクトロニクス

15.11.1 提供により

15.11.1.1. プラットフォーム

15.11.1.2. サービス

15.12 エネルギーと公益事業

15.12.1 提供により

15.12.1.1. プラットフォーム

15.12.1.2. サービス

15.13 その他

16 アジア太平洋地域デジタルエクスペリエンスプラットフォーム市場(地域別)

16.1 上記のアジア太平洋デジタルエクスペリエンスプラットフォーム市場の区分は、この章では国別に示されています。

16.1.1 アジア太平洋

16.1.1.1. 日本

16.1.1.2. 中国

16.1.1.3. 韓国

16.1.1.4. インド

16.1.1.5. オーストラリア

16.1.1.6. ニュージーランド

16.1.1.7. シンガポール

16.1.1.8. タイ

16.1.1.9. マレーシア

16.1.1.10. インドネシア

16.1.1.11. フィリピン

16.1.1.12. 台湾

16.1.1.13. ベトナム

16.1.1.14. その他のアジア太平洋地域

16.2 主要国別の主な洞察

17 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場、企業概要

17.1 企業シェア分析:アジア太平洋地域

18 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場、SWOT分析およびDBMR分析

19 アジア太平洋地域のデジタルエクスペリエンスプラットフォーム市場、企業プロフィール

19.1 アドビシステムズ

19.1.1 会社概要

19.1.2 収益分析

19.1.3 地理的存在

19.1.4 製品ポートフォリオ

19.1.5 最近の動向

19.2 オラクル株式会社

19.2.1 会社概要

19.2.2 収益分析

19.2.3 地理的存在

19.2.4 製品ポートフォリオ

19.2.5 最近の開発

19.3 SAP SE

19.3.1 会社概要

19.3.2 収益分析

19.3.3 地理的存在

19.3.4 製品ポートフォリオ

19.3.5 最近の動向

19.4 IBMコーポレーション

19.4.1 会社概要

19.4.2 収益分析

19.4.3 地理的存在

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 マイクロソフト株式会社

19.5.1 会社概要

19.5.2 収益分析

19.5.3 地理的存在

19.5.4 製品ポートフォリオ

19.5.5 最近の開発

19.6 セールスフォース

19.6.1 会社概要

19.6.2 収益分析

19.6.3 地理的存在

19.6.4 製品ポートフォリオ

19.6.5 最近の開発

19.7 オープンテキスト株式会社

19.7.1 会社概要

19.7.2 収益分析

19.7.3 地理的存在

19.7.4 製品ポートフォリオ

19.7.5 最近の開発

19.8 ウィプロ

19.8.1 会社のスナップショット

19.8.2 収益分析

19.8.3 地理的存在

19.8.4 製品ポートフォリオ

19.8.5 最近の開発

19.9 CI&T

19.9.1 会社概要

19.9.2 収益分析

19.9.3 地理的存在

19.9.4 製品ポートフォリオ

19.9.5 最近の開発

19.1 ネットソリューション

19.10.1 会社概要

19.10.2 収益分析

19.10.3 地理的存在

19.10.4 製品ポートフォリオ

19.10.5 最近の動向

19.11 エリークラウドテクノロジーリミテッド

19.11.1 会社概要

19.11.2 収益分析

19.11.3 地理的存在

19.11.4 製品ポートフォリオ

19.11.5 最近の動向

19.12 HCLテクノロジーズリミテッド

19.12.1 会社概要

19.12.2 収益分析

19.12.3 地理的存在

19.12.4 製品ポートフォリオ

19.12.5 最近の動向

19.13 コグニザント

19.13.1 会社概要

19.13.2 収益分析

19.13.3 地理的存在

19.13.4 製品ポートフォリオ

19.13.5 最近の動向

19.14 マグノリアインターナショナル株式会社

19.14.1 会社概要

19.14.2 収益分析

19.14.3 地理的存在

19.14.4 製品ポートフォリオ

19.14.5 最近の動向

19.15 ライフレイ株式会社

19.15.1 会社概要

19.15.2 収益分析

19.15.3 地理的存在

19.15.4 製品ポートフォリオ

19.15.5 最近の動向

19.16 プログレスソフトウェア株式会社

19.16.1 会社概要

19.16.2 収益分析

19.16.3 地理的存在

19.16.4 製品ポートフォリオ

19.16.5 最近の動向

19.17 グロバント

19.17.1 会社概要

19.17.2 収益分析

19.17.3 地理的存在

19.17.4 製品ポートフォリオ

19.17.5 最近の動向

19.18 インフォシス

19.18.1 会社概要

19.18.2 収益分析

19.18.3 地理的存在

19.18.4 製品ポートフォリオ

19.18.5 最近の動向

19.19解像度デジタル

19.19.1 会社概要

19.19.2 収益分析

19.19.3 地理的存在

19.19.4 製品ポートフォリオ

19.19.5 最近の動向

19.2 コンテンツスクエア

19.20.1 会社概要

19.20.2 収益分析

19.20.3 地理的存在

19.20.4 製品ポートフォリオ

19.20.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、企業リストはご要望に応じて変更または差し替えられる場合があります。

20 結論

関連レポート21件

22 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。